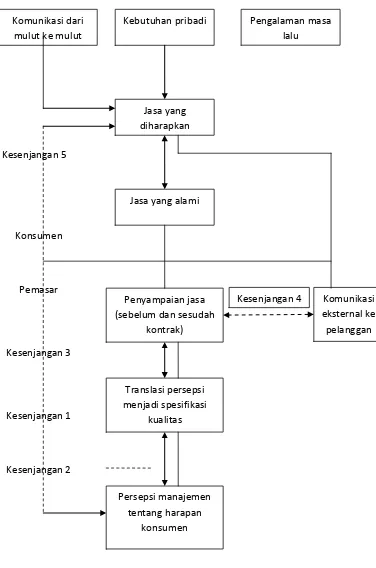

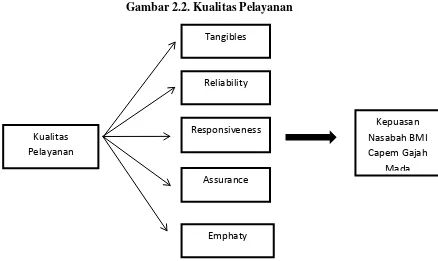

BAB II TINJAUAN PUSTAKA 2.1 Kualitas Pelayanan 2.1.1 Pengertian Kualitas Pelayanan - Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah Pada Bank Syariah (Studi Kasus : Bank Muamalat Indonesia Cabang Pembantu Gajah Mada)

Teks penuh

Gambar

Dokumen terkait

Tidak ada penelitian yang mengatakan bahwa jenis kulit mempengaruhi berkembangnya dermatitis kontak iritan secara signifikan.Karena eritema sulit diamati pada kulit

Keadaan sinyal yang dihasilkan kembali ke aslinya tidak akan sama dengan sinyal yang dikirimkan.perbedaan antara sinyal output decoder engan sinyal input encoder

Perluasan cakupan usaha ini bisa dilakukan apabila wirausahawan memiliki permodalan yang cukup.Sebaliknya, lingkup usaha tidak ekonomis dapat didefinisikan sebagai suatu

Garcia (2010) juga menyatakan pendapat yang sama dengan pernyataan diatas bahwa satu metode berharga untuk menentukan status hara pada sebuah kebun buah adalah analisis

Investasi dengan imbal hasil memenuhi standar kelayakan investasi namun dipandang relatif kurang menarik atau berisiko sehingga diperlukan intervensi Pemerintah. Investasi

2 Banjarharjo, Jetis, Pulosari, Macana , Waru, Inceptisol 0‐3 (datar) Sedang Kaling, Karangmojo, Pandeyan, Buran, Ngringo,.. Kemiri, Kragan, Karangturi,

Dampak lainnya yaitu dalam pengolahan data konsumen dengan sistem informasi penjualan online adalah data bersifat rahasia yang dimiliki Toko Hafiz Sport Pontianak dapat

Berdasarkan permasalahan diatas maka perlu dilakukan penelitian tentang Uji Efek Tonikum Ekstrak Daun Sawo Manila ( M. zapota L) Asal Bengkulu Terhadap Mencit Putih