BAB II

TINJAUAN PUSTAKA

2.1 Perusahaan Real Estate dan Properti

Perusahaan properti dan real estate adalah perusahaan yang bergerak di bidang penyediaan berbagai keperluan konsumen berupa rumah dan properti

lainnya. Perusahaan ini biasanya membantu para konsumen yang tengah mencari dan membutuhkan sebuah hunian atau apapun yang berhubungan dengan properti dan keperluan lainnya.

Jenis bantuan yang diberikan perusahaan properti dan real estate kepada konsumen bisa berupa penyediaan sebuah rumah hunian baru atau sekadar

memberikan jasa pencarian rumah yang sudah jadi. Dewasa ini banyak sekali perusahaan real estate yang tersebar di berbagai kota dan daerah.

Kebutuhan masyarakat untuk mendapatkan sebuah hunian yang nyaman dan

dengan berbagai kemudahan menjadi dasar mengapa perusahaan real estate semakin banyak dan terus berkembang. Namun, tidak semua perusahaan real

estate dikenal dan dipilih oleh masyarakat.

Pada umumnya, masyarakat atau para calon konsumen pencari hunian baru hanya akan memilih perusahaan yang besar dan memiliki kredibilitas yang bagus

dalam bisnis real estate. Di Indonesia sendiri, Ciputra Group dan Agung Podomoro Group merupakan sebagian contoh perusahaan properti dan real estate

2.2 Pasar Modal

Menurut Sitompul (2004:3), stock exchange atau stock market adalah “an

organized market or exchange where shares (stocks) are traded” yaitu suatu pasar yang terorganisir di mana berbagai jenis efek-efek diperdagangkan. Sedangkan

menurut Sartono (2001:21), “Pasar modal adalah tempat terjadinya transaksi asset keuangan jangka panjang atau long-term financial asset”. Jenis surat berharga

yang diperjualbelikan di pasar modal memiliki jatuh tempo lebih dari satu tahun. Bentuk umum surat berharga yang diperjualbelikan di pasar modal adalah obligasi, saham preferens, dan saham biasa. Setiap jenis instrument pasar modal

tersebut merupakan bukti kepemilikan modal dari lembaga yang mengeluarkannya yang dapat diperjualbelikan. Pemegang instrument pasar modal

mengharapkan memperoleh keuntungan dengan menahan instrument tersebut. Pada dasarnya pasar modal hampir sama dengan pasar – pasar lain. Untuk setiap pembeli yang berhasil, selalu ada penjual yang berhasil. Jika jumlah orang

yang ingin membeli lebih banyak dibandingkan dengan orang yang ingin menjual, harga akan menjadi semakin tinggi dan bila tidak ada seorang pun yang ingin

membeli dan banyak yang mau menjual maka harga akan jatuh. Yang membedakan pasar modal dengan pasar lain adalah dalam hal komoditas yang diperdagangkan. Pasar modal dapat dikatakan sebagai pasar abstract, karena yang

diperjual belikan adalah dana – dana jangka panjang, yaitu dana yang keterkaitannya dalam investasi lebih dari satu tahun.

lagi menggantungkan dana kepada bank, mereka memandang pasar modal sebagai

alternatif pembiayaan yang sering sekali dianggap lebih murah serta lebih menguntungkan dari debt to equity ratio. Pasar modal sebagai pesaing bank dalam perannya adalah sebagai sumber pembiayaan maupun sebagai sumber investasi.

Keterlibatan bank dalam pasar modal menjadi masalah yang cukup menarik, karena di satu sisi diharapkan akan menimbulkan sinergi antara perbankan dan

pasar modal dalam membiayai pembangunan.

Tujuan dibentuknya pasar modal adalah untuk mempermudah dunia usaha memperoleh sebagian atau seluruh pembiayaan jangka panjang yang diperlukan.

Selain itu pasar modal juga dimaksudkan untuk meratakan hasil – hasil pembangunan melalui kepemilikan saham – saham perusahaan serta penyediaan

lapangan kerja dan pemerataan kesempatan usaha. Dalam hubungannya dengan kepemilikan saham melalui pasar modal masyarakat dapat ikut menikmati keberhasilan perusahaan melalui pembagian dividen dan peningkatan harga saham

yang diharapkan.

Di sisi lain, pasar modal juga merupakan salah satu indikator ekonomi yang

utama yang dapat digunakan oleh lembaga baik nasional maupun internasional. Selanjutnya, keberadaan pasar modal dapat membuka kesempatan berusaha baik bagi emiten maupun lembaga penunjang pasar modal. Menurut Lubis (2008:10),

“Perkembangan pasar modal pada prinsipnya tertumpu pada dua hal yaitu; (1) efisiensi sistem pasar modal dan (2) kualitas produk yang diperdagangkan di pasar

Salah satu keunggulan penting yang dimiliki pasar modal dibandingkan

dengan bank adalah bahwa mendapatkan dana sebuah perusahaan tidak perlu menyediakan agunan, sebagaimana dituntut oleh bank. Hanya dengan menunjukkan prospek yang baik, maka surat berharga perusahaan tersebut akan

laku dijual di pasar. Disamping itu dengan memanfaatkan dana pasar modal, perusahaan tidak perlu menyediakan dana setiap bulan atau setiap tahun untuk

membayar bunga. Sebagai gantinya perusahaan harus membayar dividen kepada investor. Hanya saja tidak seperti bunga di bank yang harus disediakan secara periodik dan teratur, entah perusahaan dalam keadaan merugi ataupun untung.

Keunggulan tersebutlah yang dinikmati emiten, bagi investor yang menginvestasikan dananya di pasar modal. Pasar modal juga memberikan

keuntungan yang tidak bisa diberikan oleh bank, yaitu berupa pembayaran dividen yang bukan tidak mungkin bisa melampaui jumlah bunga yang dibayarkan oleh pihak bank atas nilai investasi yang sama, sekalipun keuntungan ini diiringi resiko

yang tinggi. Bila perusahaan sedang merugi misalnya, maka investor tidak akan mendapatkan hak dividennya.

2.3Saham

Menurut Samsul (2006:45), “Saham adalah tanda bukti memiliki perusahaan di mana pemiliknya disebut juga sebagai pemegang saham (shareholder atau

stockholder)”. Bukti bahwa seseorang atau suatu pihak dapat dianggap sebagai pemegang saham adalah apabila mereka sudah tercatat sebagai pemegang saham

diselenggarakan dan setiap pihak dapat melihat DPS tersebut. Bukti bahwa

seseorang adalah pemegang saham juga dilihat pada halaman belakang lembar saham apakah namanya sudah diregistrasi oleh perusahaan (emiten) atau belum.

Adapun jenis – jenis saham menurut Mohamad Samsul (2006 : 45) adalah

sebagai berikut :

1. Saham preferen (preferred stock) adalah jenis saham yang memiliki hak terlebih dahulu untuk menerima laba dan memiliki hak laba kumulatif. Hak kumulatif adalah hak untuk mendapatkan laba yang tidak dibagikan pada suatu tahun yang mengalami kerugian, tetapi akan dibayar pada tahun yang mengalami keuntungan, sehingga saham preferen akan menerima laba dua kali. Hak istimewa ini diberikan kepada pemegang saham preferen karena merekalah yang memasok dana perusahaan sewaktu mengalami kesulitan keuangan.

2. Saham biasa (common stock) adalah jenis saham yang akan menerima laba setelah laba bagian saham preferen dibayarkan. Apabila perusahaan bangkrut, maka pemegang saham biasa yang menderita terdahulu. Penghitungan indeks harga saham didasarkan pada harga saham biasa. Hanya pemegang saham biasa yang mempunyai suara dalam RUPS.

Menurut sartono (2001:330) kelebihan dan kelemahan saham preferen dan saham saham biasa adalah :

1. Saham preferen. Dari sisi perusahaan mengeluarkan saham preferen manfaat utama yang diperoleh adalah bahwa pembayaran dividen atas saham preferen relatif lebih fleksibel dibandingkan dengan bunga utang. Ketidakmampuan pembayaran dividen kepada pemegang saham preferen tidak berakibat terlalu buruk dibandingkan dengan ketidakmampuan membayar bunga utang yang dapat diancam bangkrut. Sedangkan kelemahan utama penggunaan saham preferen adalah biaya modal setelah pajak yang tinggi dibandingkan dengan biaya modal dari utang, karena dividen saham preferen dibayar setelah pajak atau tidak dapat dipergunakan sebagai pengurang pajak.

modal yang paling tinggi dibandingkan dengan sumber dana jangka panjang lainnya karena investor meminta tingkat keuntungan yang lebih besar daripada tingkat keuntungan obligasi maupun saham preferen.

Setiap investor yang melakukan investasi saham memiliki tujuan yang sama, yaitu mendaptkan capial gain, yaitu selisih positif antara harga jual dan harga beli

saham dan dividen tunai yang diterima dari emiten karena perusahaan memperoleh keuntungan. Apabila harga jual lebih rendah dari harga beli saham, maka investor akan menderita kerugian atau disebut capital loss. Selain memiliki

tujuan yang sama, investor juga memiliki tujuan yang berbeda, yaitu untuk mendaptkan keuntungan jangka pendek dan keuntungan jangka panjang. Investor

membeli pada pagi hari dan segera menjual pada saat harga naik, yang kenaikannya melebihi biaya transaksi jual beli pada hari yang sama atau dalam beberapa hari berikutnya. Investor semacam ini lebih tepat disebut sebagai

spekulator atau day trader. Investor yang sebenarnya adalah yang membeli saham untuk jangka panjang, yaitu untuk disimpan dan dijual setelah beberapa bulan.

2.4 Harga Saham

Harga saham menurut undang – Undang No. 8 Tahun 1995 Tentang Pasar Modal pada hakekatnya harga saham merupakan penerimaan besarnya

pengorbanan yang harus dilakukan oleh setiap investor untuk penyertaan dalam perusahaan. Jika pasar bursa efek ditutup, maka harga pasar adalah harga

penutupannya (closing price). Jadi harga pasar inilah yang menyatakan naik turunnya suatu saham. Jika harga pasar ini dikalikan dengan jumlah saham yang diterbitkan (outstanding share), maka akan didapatkan nilai pasar (market value).

keuangan perusahaan menuliskan adanya laba bersih yang tinggi dan hasil Rapat

Umum Pemegang Saham (RUPS) menetapkan sebagian keuntungan akan dibagikan dalam bentuk dividen. Hal in terjadi karena investor ingin mendapatkan bagian dari dividen dengan memiliki saham perusahaan.

Menurut Lubis (2008:59), dalam perdagangan saham dikenal beberapa istilah yang berkaitan dengan harga saham. Istilah tersebut antara lain :

a. Harga Nominal

Merupakan nilai yang ditetapkan oleh Emiten untuk menilai setiap lembar saham yang dikerluarkannya. Sama dengan nilai pari (par value) merupakan nilai yang tertera dilembaran saham tersebut. Emiten bebas menetapkan harga per lembar sahamnya.

b. Harga Perdana

Harga ini merupakan harga sebelum saham di catat di Bursa Efek. Setelah bernegosiasi dengan penjamin (underwriter), maka akan diketahui berapa harga saham tersebut akan dijual ke masyarakat. Biasanya untuk menentukan harga perdana ada beberapa hal yang perlu dipertimbangkan yaitu : Goodwill, kondisi pasar, Prospek perusahaan dan lain – lain.

c. Agio Saham

Merupakan selisih antara harga nominal dengan harga perdana saham. d. Harga Pasar

Kalau harga perdana merupakan harga penjual dari penjamin emisi kepada investor, maka harga pasar adalah harga jual dari investor satu dengan investor lainnya. Harga tersebut terjadi setelah saham dicatat di Bursa. e. Harga Pembukaan

Merupakan harga yang diminta oleh penjual dan pembeli pada saat jam bursa dibuka, atau pada saat dimulainya hari bursa itu. Harga pembuka tadi menjadi harga pasar bila terjadi transaksi pada saat itu.

f. Harga Penutup

Merupakan harga yang diminta oleh penjual/ pembeli pada saat akhir hari bursa.

g. Harga Tertinggi

Harga yang paling tinggi pada suatu hari bursa. h. Harga Terendah

Merupakan lawan dari harga tertinggi. Bisa untuk mendeteksi transaksi harian, bulanan atau tahunan.

i. Harga Rata – rata

Merupakan harga rata – rata dari harga tertinggi dan harga terendah. j. Capital Gain

k. Capital Loss

Kerugian yang diderita investor yang mungkin terjadi karena ia membeli di pasar perdana dan menjualnya dipasar sekunder.

l. Indeks Beta

Menunjukkan sensitivitas saham terhadap kondisi pasar secara umum. Beta bisa dihitung dengan membandingkan tingkat resiko saham dengan tingkat resiko saham secara keseluruhan. Bila beta = 0, artinya saham tersebut bebas dari semua resiko tidak terpengaruh atas terjadinya fluktuasi harga saham di bursa. Untuk beta norma = 1, artinya persentase peningkatan harga saham ini sama dengan persentase peningkatan harga saham secara keseluruhan. Bila indeks beta = negative rtinya selalu terjadi kondisi yang berlawanan dengan fluktuasi harga saham secara keseluruhan. Indeks beta juga dapat mengukur keberanian investor menanggung resiko tersebut.

2.5 Kinerja Keuangan

Kinerja (performance) secara keseluruhan merupakan gambaran prestasi

yang dicapai perusahaan dalam operasionalnya, baik menyangkut aspek keuangan, pemasaran, penghimpunan dana, teknologi maupun sumber daya manusia. Kinerja keuangan merupakan gambaran kondisi keuangan perusahaan

pada suatu periode tertentu.

Dari pendapat tersebut dapat diketahui bahwa kinerja merupakan indikator

dari baik buruknya keputusan manajemen dalam pengambilan keputusan. Manajemen dapat berinteraksi dengan lingkungan intern maupun eksteren melalui informasi. Informasi tersebut lebih lanjut dituangkan atau dirangkum dalam

laporan keuangan perusahaan.

Selain itu Kinerja juga didefinisikan sebagai keberhasilan personel dalam

secara terus menerus oleh manajemen untuk mencapai suatu tujuan tertentu

secara efektif dan efisien.

2.6 Laporan Keuangan

2.6.1 Pengertian Laporan Kuangan

Menurut Margaretha (2005:12) “Laporan keuangan adalah laporan yang memberikan gambaran akuntansi atas operasi serta posisi keuangan

perusahaan”. Laporan keuangan meliputi laporan laba rugi, laporan perubahan ekuitas, neraca, laporan arus kas, dan catatan atas laporan keuangan. Catatan atas laporan keuangan yang ada pada halaman belakang

neraca dan laporan laba rugi perlu dipahami karena merinci setiap akun yang ada dalam laporan keuangan.

Laporan keuangan pada dasarnya merupakan hasil refleksi dari sekian banyak transaksi yang terjadi dalam suatu perusahaan. Transaksi dan peristiwa yang bersifat finansial dicatat, digolongkan, dan diringkaskan

dengan cara setepat – tepatnya dalam satuan uang, dan kemudian diadakan penafsiran untuk berbagai tujuan. Berbagai tindakan tersebut tidak lain adalah

proses akuntansi yang pada hakikatnya merupakan seni pencatatan, penggolongan, dan peringkasan transaksi dan peristiwa, yang setidak – tidaknya sebagian bersifat finansial, dalam cara yang tepat dan dalam bentuk

rupiah, dan penafsiran akan hasil – hasilnya. Laporan keuangan merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan. Laporan

pihak lainnya yang menaruh perhatian atau mempunyai kepentingan dengan

data keuangan perusahaan.

Menurut Ikatan Akuntan Indonesia, Laporan keuangan sebagai pertanggungjawaban kepada pihak ekstern (luar perusahaan) harus disusun

sedemikian rupa sehingga : 1. Memenuhi keperluan untuk :

a. Memberikan informasi keuangan secara kuantitatif mengenai perusahaan tertentu, guna memenuhi keperluan para pemakai dalam mengambil keputusan – keputusan ekonomi;

b. Menyajikan informasi yang dapat dipercaya mengenai posisi keuangan dan perubahan kekayaan bersih perusahaan;

c. Menyajikan informasi keuangan yang dapat membantu para pemakai dalam menaksir kemampuan memperoleh laba dari perusahaan;

d. Menyajikan informasi lain yang diperlukan mengenai perubahan dalam harta dan kewajiban, serta mengungkapkan informasi lain yang sesuai dengan keperluan para pemakai.

2. Mencapai mutu sebagai berikut :

a. Relevan;

b. Jelas dan dapat dimengerti; c. Dapat diuji kebenarannya;

d. Mencerminkan keadaan perusahaan menurut waktunya secara tepat; e. Dapat dibandingkan; dan

f. Lengkap.

2.6.2 Analisis Laporan Keuangan

perusahaan dan lembaga lainnya di mana aktifitasnya berhubungan dengan

produksi dan pertukaran barang atau jasa. Bagi lembaga yang bertujuan memperoleh keuntungan, akuntansi memberikan metode untuk menentukan apakah lembaga tersebut memperoleh keuntungan (sebaliknya menderita

rugi) sebagai hasil dari transaksi yang dilakukannya. Akuntansi dapat memberikan informasi tentang kondisi keuangan perusahaan yang

bersangkutan. Oleh karena itu akuntansi (laporan keuangan) dapat digunakan sebagai alat berkomunikasi dengan pihak – pihak yang berkepentingan dengan data keuangan perusahaan.

Kondisi keuangan dan hasil operasi perusahaan yang tercermin dalam laporan keuangan perusahaan pada hakikatnya merupakan hasil akhir dari

kegiatan akuntansi perusahaan yang bersangkutan. Informasi tentang kondisi keuangan dan hasil operasi perusahaan sangat berguna bagi berbagai pihak, baik pihak yang ada dalam perusahaan maupun pihak yang berada di luar

perusahaan. Informasi yang berguna misalnya tentang kemampuan perusahaan untuk melunasi utang – utang jangka pendek, kemampuan

perusahaan membayar bunga dan pokok pinjaman, keberhasilan perusahaan dalam meningkatkan besarnya modal sendiri.

Pimpinan perusahaan (manajemen), dengan mengadakan analisis

laporan keuangan perusahaannya akan dapat mengetahui keadaan perkembangan keuangan perusahaan dan hasil – hasil keuangan yang telah

analisis tersebut akan sangat penting artinya untuk menyusun kebijaksanaan

yang akan dilakukan di waktu yang akan datang.

Investor, memerlukan analisis laporan keuangan dalam rangka penentuan kebijaksanaan penanaman modalnya. Bagi investor yang penting

adalah tingkat imbalan hasil (rate of return) dari modal yang telah atau akan ditanam dalam suatu perusahaan. Apakah investor akan menanamkan

modalnya dalam bentuk obligasi, saham biasa, atau saham prioritas tergantung pada hasil analisisnya.

Oleh karena itu, analisis laporan keuangan dapat dilihat dari berbagai

sudut kepentingan. Analisis untuk kepentingan pihak manajemen berbeda dengan analisis untuk kepentingan investor. Bahkan investor yang ingin

melakukan investasi jangka panjang mempunyai tujuan analisis yang berbeda dengan investor yang ingin melakukan investasi jangka pendek, walaupun sama-sama menggunakan analisis fundamental. Investor jangka panjang akan

menganalisis kinerja manajemen dan kinerja perusahaan, sedangkan investor jangka pendek akan menganalisis kinerja saham.

Laba per saham, nilai buku per saham, dividen tunai, return on equity, dan return on aset merupakan bagian dari kinerja perusahaan. Kinerja perusahaan merupakan hasil akhir dari proses manajemen selama suatu

periode ke periode yang lain. Sementara itu, rasio keuangan yang mencerminkan kinerja keuangan antara lain adalah rasio perputaran, rasio

Menurut Samsul (2006:129) analisis laporan keuangan dapat dijelaskan

sebagai berikut: 1. Neraca

Analisis neraca tergantung pada pengguna laporan tersebut. Hasil analisis kreditor akan berbeda dengan hasil analisis investor efek. Investor yang ingin melakukan investasi jangka panjang, misal satu tahun atau lebih, akan menganalisis kinerja perusahaan dan manajemen beberapa tahun yang lalu sampai sekarang sebelum memutuskan apakah akan melakukan investasi.

Rasio-rasio keuangan mengenai likuiditas, aktivitas, dan solvabilitas merupakan bidang yang harus dianalisis untuk mengetahui kemampuan manajemen dalam mengendalikan perusahaan. Rasio profitabilitas dan trend kemajuan perusahaan juga akan dianalisis untuk mengetahui hasil kerja final manajemen atau disebut dengan kinerja perusahaan.

2. Laporan laba rugi

Maju mundurnya suatu perusahaan tercermin dari keuntungan yang diperoleh setiap tahun. Suatu perusahaan yang mampu meraih keuntungan setiap tahunnya mengindikasikan suatu kemajuan, sedangkan jika menderita kerugian setiap tahunnya mengindikasikan kebangkrutan.

Apabila investor ingin memilih salah satu di antara banyak jenis saham, maka unsur-unsur neraca dan laporan laba rugi harus diperbandingkan untuk mengetahui perusahaan mana yang paling produktif.

3. Laporan arus kas

Laporan arus kas sangat penting bagi perusahaan yang menerapkan kebijakan akuntansi yang berbeda, terutama dalam kondisi ekonomi yang sedang mengalami inflasi. Kebijakan akuntansi itu adalah mengenai metode penilaian persediaan dan penyusutan aktiva tetap. Metode tersebut memiliki pengaruh yang besar terhadap penetapan laba perusahaan yang dapat menyesatkan pembacanya. Oleh karena itu, perlu dilakukan analisis arus kas dalam menganalisis kondisi keuangan perusahaan yang sebenarnya.

4. Perubahan ekuitas

Struktur ekuitas dapat berubah karena kerugian luar biasa, pembagian dividen tunai, kapitalisasi agio saham, kapitalisasi laba ditahan, split saham, right issue, debt swap equity, dan konversi bonds.

mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa

sekarang dan masa lau, dengan tujuan utama untuk menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja perusahaan dimasa mendatang.

2.6.3 Analisis Rasio keuangan

Dari laporan keuangan yang terdiri dari laporan laba rugi dan neraca

tersebut dapat disusun rasio keuangan sesuai dengan kepentingan investor. Menurut Samsul (2006:143) Analisis rasio adalah

Membandingkan antara unsur-unsur neraca, unsur-unsur laporan laba rugi, unsur-unsur neraca dan laporan laba rugi serta rasio keuangan emiten yang satu dan rasio keuangan emiten yang lain. Analisis rasio dan analisis trend selalu digunakan untuk mengetahui kesehatan keuangan dan kemajuan perusahaan setiap kali laporan keuangan diterbitkan.

Maksud dari pernyataan tersebut adalah dengan melakukan analisa

terhadap rasio-rasio keuangan maka akan dapat memberikan pengetahuan mengenai bagaimana keadaan sebenarnya perusahaan yaitu mengetahui

bagaimana tingkat kesehatan keuangan perusahaan, masalah-masalah yang sedang dihadapi dan penyebab-penyebabnya, serta hal-hal lain yang dapat dipengaruhi keadaan perusahaan tersebut. Dengan adanya pengetahuan

tersebut maka akan dapat meningkatkan mutu maupun efektifitas manajemen dalam menjalankan perusahaan, baik dalam tahap perencanaan, pelaksanaan,

pengarahan, maupun pengendalian.

antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Hubungan

antara unsur-unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis yang sederhana”.

Secara individual rasio itu kecil artinya, kecuali jika dibandingkan

dengan suatu standar rasio yang layak dijadikan dasar pembanding. Bila tidak ada standar yang dipakai sebagai dasar pembandingan, dari penafsiran

rasio-rasio suatu perusahaan, penganalisisan tidak dapat menyimpulkan apakah rasio-rasio itu menunjukkan kondisi yang menguntungkan atau tidak menguntungkan.

Dengan adanya pembandingan yang menggunakan standar rasio ini, maka akan dapat diketahui apakah rasio-rasio perusahaan yang bersangkutan

terletak di atas standar rata-rata atau di bawah standar rata-rata. Standar rasio yang baik adalah standar rasio yang memberikan gambaran rata-rata mengenai keadaan perusahaan.

Namun perlu dipahami, oleh karena laporan keuangan suatu perusahaan merupakan kombinasi dari fakta yang telah dicatat, kesepakatan

akuntansi, dan pertimbangan pribadi yang meyebabkan rasio itu bukan ukuran eksak, maka standar rasio jangan dianggap sebagai kondisi yang ideal. Penentuan standar rasio sebagai dasar pembanding tidak dapat

digunakan sebagai ukuran yang pasti karena standar rasio untuk industri merupakan hasil rata-rata dari beberapa perusahaan yang sejenis yang

kondisi keuangannya baik, hasil usaha menguntungkan dan ada juga yang

sebaliknya dimana kondisi keuangannya buruk, dan hasil usahanya rendah.

Pada dasarnya angka-angka rasio itu dapat dikelompokkan menjadi dua golongan. Golongan yang pertama adalah angka-angka rasio yang

didasarkan pada sumber data keuangan di mana unsur-unsur angka rasio tersebut diperoleh. Sedangkan golongan kedua adalah angka-angka rasio

yang disusun berdasarkan tujuan penganalisis dalam mengevaluasi suatu perusahaan.

Rasio-rasio keuangan yang lazim digunakan oleh masyarakat

akuntansi pada umumnya terdiri dari enam rasio. Weston,dkk (1999:138) membuat kategori rasio berdasarkan pengalaman dan temuan di lapangan,

yaitu:

a. Rasio likuiditas, bertujuan dalam mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

b. Rasio leverage, bertujuan dalam mengukur sejauh mana kebutuhan keuangan perusahaan dibelanjai dengan dana pinjaman. Misalnya rasio total utang dengan total aktiva (total debt to total assets ratio), kelipatan keuntungan terhadap beban bunga (time interest earned), kemampuan keuntungan dalam menutup beban tetap (fixed charge coverage), dan lain sebagainya.

c. Rasio aktivitas, berttujuan dalam mengukur efektivitas perusahaan dalam mengoperasikan dana. Misalnya inventory turnover, average collection period, total aset turnover, dan lain sebagainya.

d. Rasio profitabilitas, bertujuan dalam mengukur efektivitas manajemen yang tercermin pada imbalan hasil dari investasi melalui kegiatan penjualan. Misalnya profit margin on sales, return on total asset, return on net worth, dan lain sebagainya.

f. Rasio valuasi, bertujuan mengukur performance perusahaan secara keseluruhan, karena rasio ini merupakan pencerminan dari rasio risiko dan rasio imbalan.

Dalam penelitian ini, peneliti menggunakan analisis ratio keuangan

sebagai alat untuk mengukur kinerja keuangan yang mempengaruhi harga saham. Rasio keuangan yang digunakan oleh penelti dalam penelitian ini

terdiri dari tiga buah rasio yaitu :

a. Rasio Hutang terhadap Ekuitas (Debt to Equity Ratio)

Debt to Equity Ratio (DER) merupakan bagi hasil antara total kewajiban dengan kekayaan pemegang saham/pemilik modal.

Rasio utang terhadap ekuitas (DER) =

Total Hutang

Total Ekuitas

Rasio hutang terhadap kekayaan menunjukkan sejauh mana modal pemilik dapat menutupi hutang – hutang kepada pihak luar. Semakin kecil

rasio ini semakin baik. Rasio ini disebut juga rasio leverage.

Untuk keamanan pihak luar yang meminjamkan dana, rasio adalah

baik jika jumlah modal lebih besr daripada jumlah hutang atau minimal sama. Namun bagi pemegang saham atau manajemen rasio leverage ini sebaiknya besar.

Debt to equity ratio merupakan rasio solvabilitas yang digunakan untuk mengukur kemampuan modal sendiri perusahaan untuk dijadikan

Perusahaan dengan debt to equity ratio rendah akan mempunyai

resiko kerugian lebih kecil ketika keadaan ekonomi merosot, namun ketika kondisi ekonomi membaik, kesempatan memperoleh laba rendah. Sebaliknya perusahaan dengan rasio leverage tinggi, beresiko menanggung kerugian

yang besar ketika keadaan ekonomi merosot, tetapi mempunyai kesempatan memperoleh laba besar saat ekonomi membaik.

Debt to equity ratio akan mempengaruhi kinerja perusahaan dan menyebabkan apresiasi dan depresiasi harga saham. Debt to equity ratio yang terlalu tinggi mempunyai dampak buruk terhadap kinerja perusahaan, karena

tingkat hutang yang semakin tinggi berarti beban bunga perusahaan akan semakin besar dan akan mengurangi keuntungan.

b. Price Earning Ratio (PER)

Price earning ratio merupakan rasio yang termasuk dalam market value ratios. Market value ratio merupakan ratio yang meningkatkan harga saham perusahaan dengan labanya dan dengan nilai buku perusahaan. Rasio ini memberi indikasi kepada manajemen mengenai apa pendapat investor

tentang prestasi perusahaan di masa lalu dan prospeknya untuk masa mendatang. Price earning ratio menunjukkan seberapa banyak Rp/$ yang

harus dibayar investor untuk setiap $1 laba periode berjalan.

Price Earning Ratio =

Market price per share

Price earning ratio merupakan rasio pasar menghargai kinerja saham suatu perusahaan terhadap kinerja perusahaan yang dicerminkan oleh earning

per sharenya.

Price earning ratio ini merupakan salah satu segi memandang kinerja harga saham. Biasanya price earning ratio suatu saham dibandingkan dengan

price earning ratio industrinya untuk melihat kinerja saham tersebut terhadap kinerja saham rata-rata pada industri tersebut.

Kegunaan dari price earning ratio adalah untuk melihat bagaimana pasar menghargai kinerja saham suatu perusahaan terhadap kinerja

perusahaan yang dicerminkan oleh earning per sharenya.

Semakin tinggi price earning ratio menunjukkan prospektus harga

saham dinilai semakin tinggi oleh investor terhadap pendapatan perlembar sahamnya, sehingga price earning ratio yang semakin tinggi juga menunjukkan semakin mahal saham tersebut terhadap pendapatannya. Jika

harga saham semakin tinggi maka selisih harga saham periode sekarang dengan periode sebelumnya semakin besar, sehingga capital gain juga

semakin meningkat. Hal ini disebabkan karena capital gain dihitung dari selisih antara harga saham periode sekarang dengan harga saham periode sebelumnya.

c. Return on Equity (ROE)

merupakan pengukuran bagaimana efisiensi pemegang saham

mempertaruhkan penggunaan sahamnya didalam bisnis perusahaan.

ROE merupakan rasio yang populer dan penting diantara para investor dan manager senior. ROE sangat penting sebab merupakan ukuran

atas efisiensi perusahaan yang menggunakan kapital dari para pemilik. ROE merupakan ukuran dari pendapatan per rupiah yang diinvestasikan sebagai

modal/Ekuitas, atau sama dengan persentase pengembalian kepada para pemilik atas investasinya.

ROE mengukur pengembalian absolut yang akan diberikan

perusahaan kepada para pemegang saham. Angka ROE yang tinggi akan membawa keberhasilan bagi perusahaan, yang selanjutnya meningkatkan

harga saham dan membuat perusahaan dengan mudah memperoleh dana baru. Hal itu juga akan memungkinkan perusahaan untuk berkembang, menciptakan kondisi pasar yang sesuai, dan pada gilirannya akan

memberikan laba yang lebih besar.

Berdasarkan uraian dan penjelasan tersebut, maka secara ringkas

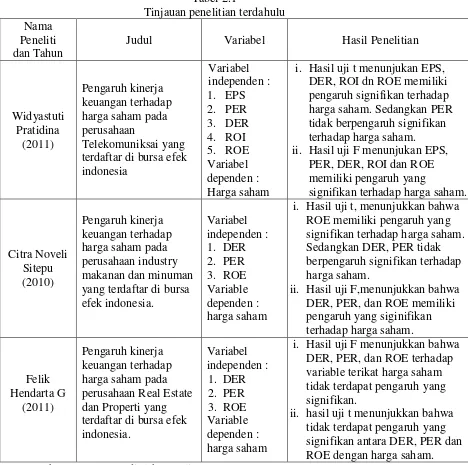

2.7 Penelitian Terdahulu

Judul Variabel Hasil Penelitian

Widyastuti terdaftar di bursa efek indonesia

i. Hasil uji t menunjukan EPS, DER, ROI dn ROE memiliki pengaruh signifikan terhadap harga saham. Sedangkan PER tidak berpengaruh signifikan terhadap harga saham. ii. Hasil uji F menunjukan EPS,

PER, DER, ROI dan ROE memiliki pengaruh yang

signifikan terhadap harga saham.

Citra Noveli makanan dan minuman yang terdaftar di bursa efek indonesia.

i. Hasil uji t, menunjukkan bahwa ROE memiliki pengaruh yang signifikan terhadap hargasaham. Sedangkan DER, PER tidak berpengaruh signifikan terhadap harga saham.

ii. Hasil uji F,menunjukkan bahwa DER, PER, dan ROE memiliki pengaruh yang siginifikan terdaftar di bursa efek indonesia.

i. Hasil uji F menunjukkan bahwa DER, PER, dan ROE terhadap variable terikat hargasaham tidak terdapat pengaruh yang signifikan.

2.8 Kerangka Konseptual

Kerangka konseptual dari penelitian ini adalah sebagai berikut :

H1

H2

H3

H4

Gambar 2.1. Kerangka Konseptual

Dalam penelitian ini, variabel independen yang digunakan adalah debt to

equity ratio, price earning ratio dan return on equity. Variabel dependen yang digunakan adalah harga Saham. Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan untuk membayar atau memenuhi kewajibannya dengan

modal sendiri. Price Earning Ratio (PER) menunjukkan perbandingan harga saham di pasar atau harga perdana yang ditawarkan dibandingkan dengan

pendapatan yang diterima saham tersebut. Return On Equity (ROE) mencerminkan kemampuan ekuitas perushaan dalam menghasilkan laba.

Harga saham adalah nilai suatu saham yang mencerminkan kekayaan yang

mengeluarkan saham tersebut, dimana perubahan atau fluktuasinya sangat Harga

Saham ( Y ) Debt to Equity Ratio

( X1 )

Price Earning Ratio

( X2 )

Return On Equity

ditentukan oleh kekuatan penawaran dan permintaan yang terjadi di bursa ( pasar

sekunder ).

Kesemua rasio – rasio yang dijelaskan sebagai variabel independen merupakan rasio yang secara teori dapat mempengaruhi keputusan investor dalam

melakukan investasi dalam saham suatu perusahaan. Semakin baik kinerja perusahaan yang dicerminkan dengan menigkatnya rasio PER dan ROE dan

penurunan DER maka semakin tinggi minat investor terhadap saham perusahaan , maka semakin tinggi harga saham tersebut.

2.9 Hipotesis Penelitian

Menurut Erlina (2008:49), hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau

pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena – fenomena. Dengan demikian hipotesis merupakan penjelasan sementara tentang perilaku,

fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi. Berdasarkan tujuan, landasan teori, serta kerangka pemikiran teoritis, maka hipotesis diajukan

dalam penelitian ini adalah : Terdapat Pengaruh antara Debt to Equity Ratio

(DER), Price Earning Ratio (PER), dan Return on Equity (ROE) terhadap Harga Saham pada Perusahaan Real Estate dan Properti yang terdapat di Bursa Efek