Manajemen Risiko: Perbandingan Risiko Pasar dan Risiko Likuiditas Bank BNI Konvensional dengan Bank BRI Syariah

Kelompok 8 Anggota:

Elida Kusumastuti (20130730030) Wahida Turrohmah (20130730035) Reni Agustina (20130730036) Nurul Ma’rifah (20130730047) Vio Daniswan (20120730048)

Tabel Perhitungan Risiko Kredit Bank BNI Konvensional dengan Bank BRI Syariah tahun 2010 – 2014

Bank BNI Konvensional Bank BRI Syariah

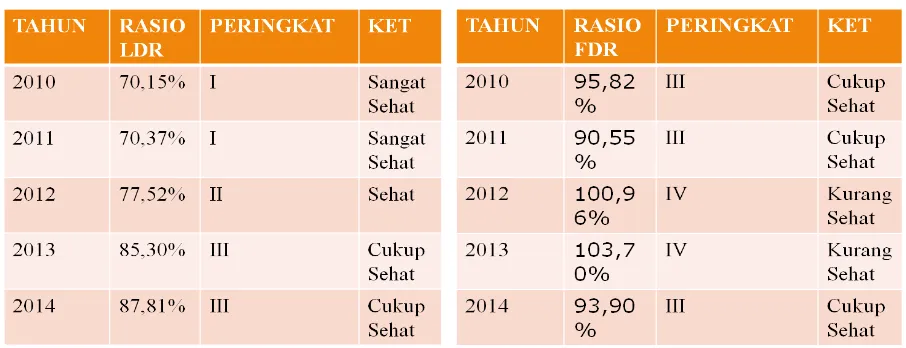

Tabel Perhitungan Risiko Likuiditas Bank BNI Konvensional dengan Bank BRI Syariah tahun 2010 – 2014

Bank BNI Konvensional Bank BRI Syariah

Rasio LDR digunakan untuk mengukur perbandingan jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank, yang menggambarkan kemampuan bank dalam membayar kembali penarikan dana oleh masyarakat dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. LDR digunakah untuk Bank BNI Konvensional, sedangkan untuk Bank BRI Syariah menggunkana istilah FDR.

Tabel Perhitungan Risiko Likuiditas Bank BNI Konvensional dengan Bank BRI Syariah tahun 2010 – 2014

Bank BNI Konvensional Bank BRI Syariah

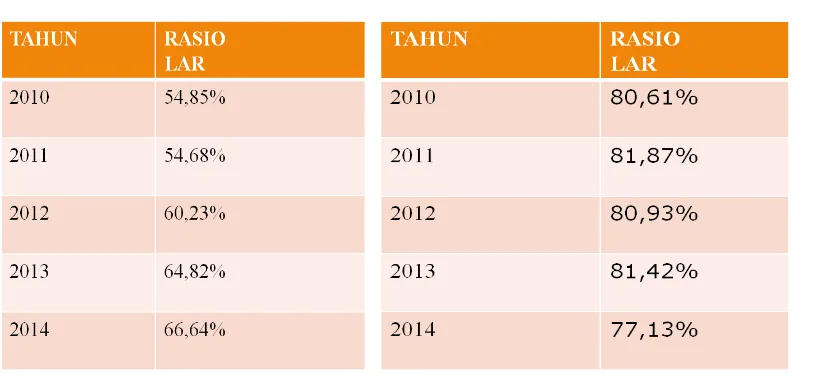

Rasio LAR digunakan untuk mengukur kemampuan bank dalam memenuhi permintaan kredit dengan menggunakan total aset yang dimiliki bank. Nilai rasio LAR Bank BNI Konvensional dari tahun 2010 hingga 2014 tergolong sangat baik karena nilai rasio lebih dari 50% dan kurang dari 75%. Nilai rasio LAR Bank BNI Konvensional dari tahun 2010 hingga tahun 2014 mengalami peningkatan. Nilai rasio LAR yang terus meningkat memang baik tetapi harus tetap diperhatikan, jika kenaikan tersebut semakin besar hingga nilai rasio mencapai lebih besar dari 75% maka bank tersebut terindikasi tidak likuid.

Sedangkan nilai rasio LAR untuk Bank BRI Syariah dari tahun 2010 hingga 2014 cenderung fluktuative. Pada tahun 2014 rasio LAR Bank BRI Syariah semakin kecil yaitu 77,13%. Bank BRI Syariah harus terus memantau pembiayaan yang diberikan kepada nasabah, agar dapat mempertahankan likuiditasnya. Nilai Rasio LAR yang terlalu besar mengindikasikan bahwa bank beresiko mengeluarkan asetnya lebih banyak untuk membiayai kredit yang terindikasi bermasalah. Apabila kredit yang diberikan lebih banyak, risiko yang didapatkan dari kredit tersebut akan semakin besar juga dan dapat mempengaruhi likuiditas bank atas aset yang dimilikinya.

Kesimpulan:

Risiko kredit: Untuk risiko kredit, Bank BNI Konvensional lebih baik dalam mengelola kredit bermasalah dibandingkan Bank BRI Syariah. Sehingga Bank BNI Konvensional memiliki risiko kredit yang lebih kecil daripada Bank BRI Syariah.