BAB II

TINJAUAN PUSTAKA 2.1.Landasan Teori

2.1.1. Teori Agensi (Agency Theory)

Teori ini menjelaskan hubungan antara pemilik usaha (principal) dan

manajemen (agen). Teori ini dikembangkan oleh Jensen dan Meckling

(1976). Teori Keagenan (Agency Theory) menjelaskan adanya konflik antara

manajemen (agen) dengan pemilik (principal) yang berpotensi untuk

merugikan kedua belah pihak. Manajemen cenderung untuk melakukan

perilaku menyimpang untuk mencapai kepentingannya dan melupakan

kepentingan dari principal.

Asumsi utama dari teori agensi adalah semua individu bertindak atas

kepentingan mereka sendiri. Manajemen menginginkan kompensasi yang

tinggi atas hasil pekerjaan yang dilakukan oleh mereka. Kompensasi ini

berupa gaji, tunjangan, bonus, dan berbagai bentuk insentif lainnya yang

diberikan oleh principal sehingga mendorong agen untuk terus

mempertahankan dan meningkatkan kinerjanya sehingga pengembalian untuk

principal mencapai angka yang maksimum. Sementaraprincipal

menginginkan pengembalian yang maksimum atas semua modal yang telah

diberikan kepada perusahaan. Realisasi atas pengembalian dari modal ini

secara ekonomis terlihat dari deviden yang dibagikan yang harusnya terus

mengalami pertumbuhan dari tahun ke tahun. Dengan deviden yang terus

meningkat dikarenakan investor percaya kepada kemampuan dari manajemen

untuk memberikan kesejahteraan kepada pemilik perusahaan.

Manajemen selaku agen sebelum diganjar imbalan yang tinggi oleh

principal terlebih dahulu haruslah berhasil memenuhi tuntutan dari pihak

principal. Namun, Manajemen mempunyai keuntungan yang lebih dalam

mengakses informasi yang ada dalam perusahaan. Kelompok agen dan

principal tidaklah memiliki jumlah informasi yang sama. Apalagi, sumber

informasi utama yang dimiliki oleh principal adalah laporan keuangan

perusahaan yang dibuat oleh manajemen selaku agen. Sudah pasti manajemen

memiliki informasi menyangkut perusahaan lebih banyak dan mendalam

dibandingkan dengan apa yang diterima oleh principal. Jika asumsinya semua

individu bertindak untuk memaksimalkan kepentingan masing-masing, celah

ini pasti akan dimanfaatkan oleh manajemen dengan cara memberikan

informasi yang menunjukkan superioritas dari agen sehingga principal

memberi insentif yang tinggi. Namun, hal ini tentu merugikan bagi pihak

principal.

Oleh karena itu, perlu diadakan pengawasan atas kinerja dari agen,

sehingga risiko yang akan diterima oleh principal atas segala modal yang

ditanamkan menjadi minimal. Anthony dan Govindarajan (2009) menyatakan

principal dapat merancang sistem pengendalian yang memantau tindakan

agen, menghalangi tindakan yang meningkatkan kekayaan agen dengan

mengorbankan kepentingan principal. Bisa dikatakan bahwa agen secara

adanya celah berupa asimetri informasi antara dua kelompok. Tanpa adanya

sistem pengendalian untuk agen, maka semakin besar peluang agen untuk

melakukan kecurangan. Mengandalkan peluang yang ada, bisa saja agen

melakukan Creative Accounting yang menyimpang, yaitu dengan melakukan

manajemen laba (Earnings Management).

Salah satu sistem pengendalian yang dilakukan adalah membuat

laporan keuangan yang diaudit. Namun demikian membuat laporan keuangan

yang diaudit akan menimbulkan konsekuensi baru bagi principal yaitu

menambah biaya yang harus ditanggung oleh principal. Biaya ini

dikategorikan ke dalam biaya agensi. Salah satu bentuk biaya agensi adalah

biaya pengawasan.

Biaya pengawasan merupakan bagian dari biaya agensi. Menurut

Anthony dan Govindarajan (2009), biaya agensi merupakan upaya principal

untuk menyelaraskan sistem pengendalian perusahaan yang terdiri dari (1)

biaya kompensasi insentif atau bonding costs, (2) biaya pemantauan, dan (3)

kerugian residual akibat perbedaan preferensi.

Jensen dan Meckling (1976) menyatakan pemantauan terkait dengan

bonding costs. Bonding costs adalah keadaan dimana agen dapat

menyediakan laporan keuangan sebagai sarana pemantauan principal dengan

biaya yang rendah. Agen tentu lebih mudah mengumpulkan informasi

internal yang ada di perusahaan dan dapat bergerak lebih cepat dibandingkan

dengan principal sehingga dapat membuat keputusan yang terbaik untuk

untuk mempertanggungjawabkan kegiatan operasional perusahaan. Dalam

rangka menambah tingkat assurance dari laporan keuangan, dilakukan

pengujian dari laporan keuangan dengan menggunakan jasa dari auditor

eksternal sebagai pihak pengawas eksternal yang independen atas kedua belah

pihak. Dapat dikatakan bahwa auditor eksternal adalah pihak perantara yang

mengurangi kesenjangan informasi diantara principal dan agen.

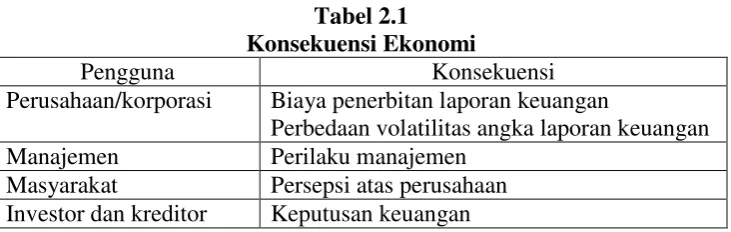

2.1.2. Teori Regulasi

Teori regulasi menyatakan perekonomian terpusat adalah alasan dalam

melindungi kepentingan umum. Secara teori, legislatif membuat peraturan

untuk melindungi kepentingan ekonomi. Dapat dikatakan bahwa

pembentukan regulasi yang ada itu didasarkan atas kepentingan-kepentingan

setiap kelompok secara keseluruhan. Regulasi dibentuk tidak berdasarkan

hanya satu kepentingan saja. Setiap konsekuensi dari regulasi haruslah

diterima oleh setiap kepentingan ekonomi yang terkait (pengguna). Menurut

Hendriksen dan Van Breda (1991) konsekuensi ekonomi yang diterima oleh

pengguna adalah sebagai berikut:

Tabel 2.1 Konsekuensi Ekonomi

Pengguna Konsekuensi

Perusahaan/korporasi Biaya penerbitan laporan keuangan

Perbedaan volatilitas angka laporan keuangan Manajemen Perilaku manajemen

Masyarakat Persepsi atas perusahaan Investor dan kreditor Keputusan keuangan

masing-perubahan dalam lingkungan regulasi memberikan efek yang paling

signifikan dalam meningkatkan biaya pengauditan karena adanya

pembentukan ulang pada profesi pengauditan. Perubahan regulasi dalam

suatu negara memberikan domino effect yang tidak hanya berdampak pada

pihak-pihak tertentu saja. Oleh karena itu, regulasi dibentuk berdasarkan

kepentingan publik, bukan hanya kepentingan pribadi semata.

Adapun jika dilihat dari sisi ekonomis, pengadopsian IFRS akan

menambah biaya pembuatan laporan keuangan yang disebabkan dari perlunya

adaptasi perubahan-perubahan dan pembelajaran-pembelajaran terkait dengan

peraturan yang baru. Namun demikian hal ini tentunya sebanding dengan

manfaat yang diperoleh dari pengadopsian IFRS itu sendiri. Horton et al.

(2013) menyatakan bahwa pengadopsian IFRS telah meningkatkan kualitas

dari informasi dari pasar modal dan hasil akhir berupa informasi lingkungan

perusahaan yang meningkatkan kualitas informasi dan komparabilitas

akuntansi.

2.1.3. Teori Deep Pocket (Deep Pocket Theory)

Teori ini menjelaskan hubungan cateris paribus antara insentif yang

diterima auditor dengan opini yang diberikan. Teori ini dikembangkan oleh

Simunic (1980). Dalam teori ini, risiko litigasi lebih besar terjadi pada auditor

Big Four daripada Non Big Four apabila auditor memiliki kesalahan dalam

memberikan opini “ Wajar Tanpa Pengecualian”.

Chrisnoventie dan Raharja (2012) menyebutkan auditor yang memiliki

saat klien memiliki tingkat risiko litigasi yang lebih tinggi, secara efektif

memonitor sistem pelaporan keuangan untuk menghindari atau mengurangi

kerugian moneter. Hal ini terkait pada biaya audit yang akan dikeluarkan oleh

perusahaan. Tentunya perusahaan yang besar memiliki risiko litigasi yang

besar sehingga untuk mengauditnya KAP butuh insentif yang lebih besar lagi

karena jika dikemudian hari terjadi hal-hal yang merugikan pihak-pihak yang

berkaitan dengan perusahaan, KAP dapat meminimalkan kerugian yang akan

dideritanya terkait reputasi KAP, dan tuntutan lainnya. Risiko litigasi ini

dinilai dengan menilai risiko perusahaan. Yaacob dan Che- Ahmad (2012)

menyatakan risiko perusahaan dan pekerjaan yang lebih tinggi akan berkaitan

dengan tingginya audit fees dan audit report lag.

2.1.4. IFRS (International Financial Reporting Standards)

IFRS (International Financial Reporting Standards) merupakan standar

akuntansi internasional yang diterbitkan oleh International Accounting

Standards Board (IASB). Ada empat organisasi utama dunia yang menyusun

standar akuntansi internasional yang terdiri dari (1) IASB, (2) Komisi

Masyarakat Eropa (EC), (3) Organisasi Internasional Pasar Modal (IOSOC),

dan (4) Federasi Akuntansi Internasional. Sebelum standar akuntansi

internasional yang diterbitkan oleh IASB ini bernama IFRS, standar ini

dikenal dengan nama International Accounting Standards (IAS). Adapun

IASB sebelumnya bernama IASC (International Accounting Standard

IASC pada tahun 2001 berganti menjadi IASB. Seluruh IAS yang telah

diterbitkan diadopsi oleh IASB. Martani et al. (2012) menyebutkan beberapa

tujuan dari IASB yaitu:

1. untuk mengembangkan satu set standar akuntansi yang berkualitas

tinggi, yang dapat dipahami dan diterapkan secara internasional yang

diperlukan sebagai prasyarat dihasilkannya laporan keuangan dan

laporan keuangan lain yang berkualitas, transparan, dan dapat

dibandingkan untuk membantu pemakai laporan keuangan dan

partisipan dari berbagai pasar modal seluruh dunia mengambil

keputusan ekonomi;

2. untuk mempromosikan penggunaan standar kepada para pengguna;

3. untuk bekerja sama dengan dewan standar nasional dari berbagai

negara untuk melakukan konvergensi dan menjadikan IFRS sebagai

standar akuntansi yang berkualitas.

Kim et al. (2012) menyatakan negara dengan pasar modal yang

menjanjikan, seperti, Australia, negara-negara anggota Uni Eropa, Hongkong,

Filipina, dan Afrika Selatan, telah mewajibkan perusahaan-perusahaan yang

terdaftar di bursa efek negara masing-masing untuk membuat laporan

keuangan konsolidasi yang berbasis IFRS untuk setiap tahun keuangannya

yang dimulai setelah 1 Januari 2005. Hal ini berarti, pada tahun 2005

beberapa negara telah mewajibkan pengadopsian IFRS di negaranya

Pada tahun 2005, masih ada pula yang negara yang belum mengadopsi

IFRS. Pada negara seperti Amerika Serikat, Mexico, Cina, Malaysia, dan

Brazil belum mewajibkan IFRS sebagai standarnya. Adapula negara yang

belum mewajibkan pengadopsian IFRS, namun mengizinkan pengadopsian

IFRS secara sukarela. Maka, Kim et al. (2012) membagi

perusahaan-perusahaan di dunia menjadi 3 kelompok: (i) bukan pengadopsi IFRS; (ii)

mengadopsi IFRS ketika dipaksa untuk mengadopsinya; dan (iii) mengadopsi

IFRS secara sukarela.

Pengadopsian IFRS di setiap negara memiliki metode yang

berbeda-beda. Metode pengadopsian IFRS terdiri atas dua bagian yaitu big bang

strategy dan gradual strategy.Big bang strategy adalah metode pengadopsian

IFRS yang dilakukan dengan cara mengadopsi standar-standar sekaligus

tanpa adanya tahapan-tahapan. Metode ini biasanya dilakukan oleh

negara-negara maju. Gradual strategy adalah metode pengadopsian IFRS yang

dilakukan dengan cara mengadopsi standar-standar secara bertahap mengikuti

kondisi lingkungan akuntansi negara tersebut. Metode ini biasanya dilakukan

oleh negara berkembang.

Tyrall et al. (2007) menyebutkan beberapa keuntungan dalam

mengadopsi IFRS yaitu:

1. meningkatkan status dan kualitas yang diterima dari laporan

keuangan;

3. meningkatkan nilai dari efisiensi dari pasar keuangan nasional

maupun internasional dikarenakan meningkatnya tingkat

pemahaman, komparabilitas, dan reliability dari laporan keuangan.

IFRS tentunya memiliki perbedaan dengan standar akuntansi

internasional lainnya, namun demikian tidak semuanya memiliki dampak

material pada persiapan laporan keuangan.Ernst & Young (2005) dan Jubb

(2005) dalam Pawsey (2010) sebelumnya telah meneliti mengenai

pemahaman atas standar IFRS dan standar IFRS yang memiliki pengaruh

yang paling besar secara konsisten menemukan enam kunci kebijakan

akuntansi dari IFRS yang memiliki pengaruh paling material dalam persiapan

pelaporan keuangan. Adapun standar-standar yang dimaksud adalah:

1. IFRS 2 (Share-Based Payments);

2. IAS 12 (Income Taxes);

3. IAS 19 (Employee Benefits);

4. IAS 36 (Impairment);

5. IAS 38 (Intangibles);

6. IAS 32/39 (Financial Instruments).

2.1.5. Perkembangan Pengadopsian IFRS di Indonesia

Negara Indonesia saat ini telah mengadopsi IFRS sebagai standar

akuntansi keuangannya. Negara Indonesia menggunakan gradual strategy

sebagai metode pengadopsiannya. Ikatan Akuntan Indonesia pada tahun 2008

mengeluarkan keputusan untuk melakukan konvergensi dengan IFRS yang

Pengadopsian IFRS bukanlah isu yang baru di Indonesia. Sejak tahun

1994, Indonesia sebenarnya telah mengadopsi sebagian besar IAS.

Pernyataan Standar Akuntansi Keuangan (PSAK) dan Interpretasi Standar

Akuntansi Keuangan (ISAK) yang diberlakukan sejak tahun 1994 adalah

saduran dari IAS dan interpretasi SIC yang diterbitkan sebelum tahun 1994.

Namun, pengadopsian IAS ini dapat dikatakan jalan di tempat, tidak semua

revisi IAS, perubahan maupun interpretasi SIC diperbaharui pula di

Indonesia.

Indonesia adalah anggota dari IFAC yang diwakili oleh IAI. Sebagai

anggota IFAC, Indonesia wajib memenuhi kewajibannya. Salah satu

kewajiban anggota IFAC yang tertuang dalam SMO (Statement of

Membership Obligation) adalah mengadopsi IFRS sebagai standar akuntansi

internasional. Ini berarti, pengadopsian IFRS di Indonesia juga tidak hanya

murni sukarela saja, ada faktor-faktor lain yang terlibat dalam pengadopsian

ini. Tuntutan untuk mengadopsi IFRS ternyata tidak hanya datang dari

internal negara Indonesia, namun juga berasal dari luar. Desakan

pengadopsian IFRS dalam waktu yang secepatnya ini juga diperkuat dengan

hasil forum G20 di Washington DC pada tanggal 15 September 2008 yang

inti keputusannya adalah mengadopsi IFRS sebagai standar akuntansi

internasional yang demokratis. Hal ini merupakan kewajiban bagi negara

Indonesia selaku anggota dari G20 untuk melaksanakan keputusan itu.

Tingkatan pengadopsian IFRS di setiap negara adalah berbeda-beda.

Dewan Standar Akuntansi Keuangan (DSAK), tingkat pengadopsian IFRS

dapat dibedakan menjadi 5 tingkat:

1. Full Adoption; suatu negara mengadopsi seluruh standar IFRS dan

menerjemahkan IFRS sama persis ke dalam bahasa yang negara

tersebut gunakan.

2. Adopted; program konvergensi PSAK ke IFRS telah dicanangkan

IAI pada Desember 2008. Adopted maksudnya adalah mengadopsi

IFRS namun disesuaikan dengan kondisi di negara tersebut.

3. Piecemeal; suatu negara hanya mengadopsi sebagian besar nomor

IFRS yaitu nomor standar tertentu dan memilih paragraph tertentu

saja.

4. Referenced; sebagai referensi, standar yang diterapkan hanya

mengacu pada IFRS tertentu dengan bahasa dan paragraf yang

disusun sendiri oleh badan pembuat standar.

5. Not adopted at all; suatu negara sama sekali tidak mengadopsi

IFRS.

Indonesia mulai mencapai tahapan full adoption IFRS sejak tahun 2012.

Meskipun sudah memasuki tahapan ini tentunya masih ada beberapa standar

IFRS yang sudah di adopsi namun belum resmi digunakan. Salah satu

contohnya adalah PSAK 1 mengenai penyajian laporan keuangan. Standar ini

telah direvisi pada tahun 2013, namun demikian pelaksanaannya baru akan

2.1.6. Perkembangan Pengadopsian IFRS di Malaysia

Di Malaysia, standar akuntansi keuangan yang berlaku dipublikasikan

oleh organisasi Malaysian Accounting Standards Board (MASB). MASB

dibentuk berdasarkan Financial Reporting Act 1997 sebagai otoritas yang

independen untuk mengembangkan dan mengeluarkan isu terkait standar

pelaporan keuangan dan akuntansi. Pakta ini membuat standar yang

dipublikasikan oleh MASB mempunyai otoritas yang legal.

Sama halnya dengan negara Indonesia, negara Malaysia juga

menerapkan gradual strategy untuk melakukan pengadopsian IFRS di

negaranya. Malaysia juga merupakan anggota dari IFAC yang diwakili oleh

MASB yang menyebabkan timbulnya kewajiban untuk mengadopsi IFRS

bagi negara Malaysia. Desakan kewajiban ini juga semakin diperkuat dengan

keanggotaan Malaysia dalam G20.

Bagi perusahaan yang telah terdaftar di Bursa Malaysia, ada

pengadopsian 21 standar IFRS yang efektif berlaku tanggal 1 Januari 2006.

Hal ini berarti pengadopsian IFRS yang belum penuh telah dimulai pada

negara Malaysia. Pada bulan November 2011, MASB mengeluarkan MFRS

Framework yang berisi Malaysian Financial Reporting Standards (MFRS)

yang merupakan sebuah bentuk perjanjian tertulis bagi negara Malaysia

bahwa IFRS akan diadopsi secara penuh secara efektif pada 1 Januari 2012.

. Berdasarkan profil yurisdiksiyang dipublikasikan di situs IFRS

tertanggal 2 September 2014, Malaysia telah mengadopsi IFRS dan IFRS

di Indonesia, ada pula IFRS yang sudah diadopsi namun beberapa di

antaranya belum efektif diberlakukan. Contohnya yaitu MFRS 15 mengenai

Revenue from Contracts with Customers, yang baru akan efektif berlaku

tanggal 1 Januari 2017. Berdasarkan uraian di atas, dapat disimpulkan bahwa

di negara Malaysia memiliki periode pengadopsian awal (early adoption)

IFRS yang lebih dahulu dibangdingkan Indonesia.

2.1.7. Audit Report Lag

Audit Report Lag disebut juga audit delay.Audit delay menunjukkan

jumlah hari dari tanggal laporan keuangan sampai dengan tanggal laporan

audit (Ashton et al., 1987). Ketika terjadi keterlambatan dalam proses

pengauditan yang menunda penerbitan laporan keuangan yang diaudit,

perusahaan yang diaudit akan menghadapi konsekuensi berupa reaksi negatif

dari pasar dan meningkatnya tinggak asimetri informasi (Bronson et al.

2011). Dapat dikatakan bahwa audit report lag juga merupakan faktor

penting yang menentukan kualitas laporan keuangan. Logikanya, sebanyak

apapun informasi yang dimiliki oleh laporan keuangan yang diaudit, hal itu

tentunya menjadi tidak berguna bila pemberian informasinya terlambat.

Stakeholders tentu menginginkan informasi yang tepat di waktu yang tepat

pula, khususnya investor yang ingin menginvestasikan uangnya. Apalagi pada

era globalisasi ini, investor-investor itu akan dengan mudah mengalihkan

perhatiannya pada perusahaan-perusahaan lain yang mampu menyediakan

Telah banyak dilakukan penelitian terkait audit report lag ini. Pada

dasarnya, ada banyak faktor yang mempengaruhi audit report lag. Salah satu

faktor ini adalah ketersediaan personel audit yang memadai dan mumpuni.

Knetchel dan Payne (2001) menemukan bahwa penggunaan staf yang kurang

berpengalaman berhubungan dengan waktu penundaan yang lebih lama.

Lebih lanjut, Behn et al. (2006) juga menemukan kekurangan staf yang

berpengalaman baik dari sisi klien maupun auditor akan menjadi penghambat

untuk mempercepat penerbitan laporan keuangan yang diaudit.

Sebagaimana telah disebutkan sebelumnya, perubahan regulasi akan

meningkatkan biaya. Pengadopsian IFRS tentunya akan menimbulkan biaya,

yang disebabkan adanya perbedaan-perbedaan antara IFRS dengan standar

akuntansi yang sebelumnya. Baik klien, selaku pembuat laporan keuangan,

maupun auditor, selaku pengaudit suka tidak suka harus mempelajari standar

ini. Bila klien dan auditor tidak memiliki pemahaman yang cukup mumpuni

terkait dengan standar-standar baru yang berbeda ini, tentunya akan semakin

lama pula laporan keuangan yang diaudit ini diterbitkan.

Hassan dan Nasser (2013) menyatakan lamanya audit report lag

mencerminkan kesulitan-kesulitan dalam mengaudit perusahaan, yang akan

membawa pada peningkatan audit fees dikarenakan lebih banyak pekerjaan

audit yang dilakukan ataupun dikarenakan adanya risiko tambahan yang

terlibat. Auditor disini tentunya akan semakin berhati-hati dalam mengaudit

laporan keuangan, apalagi untuk bagian-bagian yang berbeda dengan standar

kemungkinan salah saji yang material akibat salah penerapan standar IFRS

ini. Apabila gagal ditemukan auditor tentu ini akan merusak reputasi auditor

dan bahkan akan timbul tuntutan dari klien maupun pihak luar ke auditor.

Kehati-hatian auditor ini membawa pada tambahan waktu untuk melakukan

pengauditan yang akan meningkatkan audit fees yang diminta klien.

2.1.8. Batas Waktu Penyampaian Laporan Keuangan

Berdasarkan keputusan BAPEPAM Nomor: Kep – 36/PM/2003 tentang

kewajiban penyampaian laporan berkala di Indonesia mengungkapkan bahwa

perusahaan yang melaporkan laporan tahunan harus menyertakan laporan

pendapat dengan pendapat yang lazim dan disampaikan kepada BAPEPAM,

penyampaiannya selambat-lambatnya pada akhir bulan ketiga setelah tanggal

laporan keuangan. Laporan yang disampaikan harus terdiri dari: Neraca,

Laporan laba rugi, Laporan perubahan ekuitas, Laporan arus kas, laporan lain

dan, catatan atas laporan keuangan.

Batas waktu penyampaian laporan keuangan di Malaysia diperoleh

berdasarkan informasi dari Ummi dan Rashidah (2011) dalam Indriyani

(2012). Bursa Malaysia Listing Requirement chapter 9.23 mengungkapkan

bahwa perusahaan yang tercatat di Bursa Malaysia harus mengajukan laporan

tahunannya kepada bursa Malaysia 6 bulan setelah akhir periode.

2.1.9. Risiko Perusahaan

Hassan et al. (2013) menyatakan risiko perusahaan sebagai salah satu

menyatakan auditor membutuhkan usaha lebih dalam mengaudit klien dengan

kondisi keuangan yang lebih jelek untuk menghindari tuntutan hukum

terhadap auditor di masa depan, yang akhirnya menyebabkan audit fees yang

lebih tinggi. Apalagi ketika masa kebangkrutan Enron, WorldCom yang

menyebabkan semakin tingginya tuntutan hukum pada auditor dikarenakan

opini yang diberikan.

Younas et al (2014) dalam penelitiannya menemukan, bahwa risiko

perusahaan merupakan salah satu faktor yang penting dalam menentukan

audit fees yang dibayarkan kepada auditor di Pakistan. Namun demikian,

hasil yang berbeda diperoleh di Cina, dimana risiko perusahaan bukan faktor

yang menentukan audit fees di Cina. Berdasarkan penelitian ini ditemukan

fakta bahwa dalam penentuan nilai audit fees berbeda-beda di setiap negara,

tergantung perspektif dari negara itu.

Dalam kasus pengadopsian IFRS, De George et al. (2013) menyatakan

peningkatan usaha untuk mengaudit disebabkan oleh dua faktor. Pertama,

auditor akan melakukan usaha tambahan untuk memahami standar yang baru

sehingga auditor dapat mengases apakah standar sudah benar berlaku atau

tidak. Biaya berulang akan meningkat jika auditor menilai bahwa butuh usaha

yang lebih dalam pelaporan dengan standar IFRS.

Alasan kedua yaitu, auditor cenderung untuk menambah usaha audit

untuk mengelola risiko dari pengadopsian IFRS dalam hal (1) kemungkinan

laporan keuangan disajikan salah secara material, dan (2) risiko litigasi

reputasi) terkait dengan konsekuensi dari laporan keuangan yang salah saji

secara material.

Juanda (2007) mengartikan risiko litigasi sebagai risiko yang melekat

pada perusahaan yang memungkinkan terjadinya ancaman litigasi oleh

pihak-pihak yang memungkinkan terjadinya ancaman litigasi oleh pihak-pihak-pihak-pihak yang

berkepentingan dengan perusahaan yang merasa dirugikan. Adapun

pihak-pihak yang dimaksud Juanda (2007) meliputi kreditor, investor, dan regulator.

Juanda (2009) menilai risiko litigasi ini dari beberapa faktor, volatilitas

saham, risiko keuangan (perusahaan), dan risiko politik.

Secara konsep, semakin tinggi risiko litigasi, akan mengakibatkan

semakin besar audit fees yang diminta oleh klien. Dalam penelitian

Badertscher et al. (2014) yang menemukan bahwa semakin tinggi risiko

litigasi audit yang dari kepemilikan perusahaan yang terbuka yang akhirnya

berdampak pada audit fees. Ini berarti, tingkat risiko litigasi yang diterima

auditor akan berbeda antara perusahaan yang masih tertutup dibandingkan

dengan yang terbuka.

Konvergensi IFRS berkontribusi terhadap peningkatan biaya kepatuhan

oleh perusahaan (De George et al, 2013). Hal ini tentu akan membuat auditor

harus berhati-hati sehingga tidak lalai dalam melaksanakan tugasnya.

Perusahaan yang sudah mengeluarkan biaya yang lebih tinggi tentu akan

menuntut kinerja auditor yang lebih baik. Kehati-hatian auditor ini sangat

peningkatan upaya auditnya. Berdasarkan penelitian Kim et al. (2012)

peningkatan upaya audit akan meningkatkan audit fees.

2.1.10.Litigasi Auditor

Reputasi dari kantor akuntan publik mempengaruhi audit litigation

yang mempengaruhi audit fees. Eu-Jin dan Houghton (2000) menyatakan

pemodelan audit fee dan audit litigation adalah dua topik yang terpisah

namun berhubungan. Litigasi auditor terjadi pada saat manajemen, pemegang

saham, kreditur, atau pihak ketiga lainnya berusaha menuntut kerugian yang

mereka alami dengan menghubungkan “kecacatan” dalam laporan keuangn

yang diaudit dan menetapkan tanggung jawab atas kerugian kepada auditor

(Sheetaraman et al. 2002).

Litigasi melibatkan persepsi dari kegagalan audit, dimana adanya

kegagalan untuk mendeteksi atau mengungkapkan penyajian laporan

keuangan secara material ataupun kesalahan penyajian dalam laporan

keuangan (Eu-Jin dan Houghton, 2000).

Risiko litigasi yang dihadapi auditor rendah bila terjadi di negara yang

memiliki peraturan hukum yang kuat sehingga upaya audit akan menurun

(Kim et al, 2012). Litigasi auditor menimbulkan kerugian pada auditor

maupun kantor akuntan publik antara lain menurunnya reputasi auditor atau

2.1.11.Kompleksitas Audit

Kompleksitas audit dinilai berdasarkan jumlah anak perusahaan yang

dimiliki entitas baik di dalam maupun di luar negeri. Hassan dan Naser

(2013) menyatakan perusahaan dengan jumlah anak perusahaan yang banyak

lebih kompleks dibandingkan dengan perusahaan yang mempunyai anak

perusahaan yang lebih sedikit atau tidak ada sama sekali. Alasan utama yang

menjadi penyebab hal ini adalah semakin banyak jumlah anak perusahaan

maka waktu kegiatan pengauditan semakin lama dan semakin dibutuhkan

keahlian yang tinggi dalam memastikan akurasi dari laporan keuangan

konsolidasinya.

Friis dan Nielsen (2010) menyatakan kompleksitas perusahaan

disebabkan oleh faktor-faktor yang melekat pada perusahaan tersebut.

Faktor-faktor tersebut terdiri dari (1) jumlah anak perusahaan; (2) apakah perusahaan

menjalankan program berbasis saham insentif atau tidak; (3) jenis industri;

(4) ukuran perusahaan; (5) jenis perusahaan, terbuka atau tertutup.

2.1.12.Ukuran Perusahaan

Ukuran perusahaan yang besar tentunya memiliki aktivitas yang lebih

banyak. Hassan dan Nasser (2013) menyatakan perusahaan yang besar

cenderung untuk melakukan pengungkapan yang lebih banyak dibandingkan

dengan perusahaan yang lebih kecil. Akibatnya diperlukan jasa pengauditan

yang lebih banyak. Lebih lanjut, perusahaan besar tentunya memiliki sumber

keuangan yang lebih banyak sehingga dapat membayar kantor akuntan publik

Menurut Vieru dan Schadewitz (2010) disebutkan bahwa ukuran

perusahaan terkait kebutuhan auditor untuk lebih banyak menggunakan

waktu, sumber daya dan upaya dalam menyiapkan, menganalisa dan menguji

informasi perusahaan sebelum penerbitan opini audit. Kebutuhan tersebut

berhubungan dengan informasi mengenai jumlah aktiva dan jumlah

kewajiban yang dimiliki oleh perusahaan.

De George et al (2013) juga mengungkapkan bahwa perusahaan kecil

tidak memiliki departemen akuntansi yang besar dan berketrampilan khusus

untuk menerapkan sistem akuntansi pada level tinggi. Akibatnya biaya

pengadopsian IFRS ini akan menjadi mahal pada perusahaan kecil. Oleh

karenanya IASB mengembangkan IFRS khusus untuk Small Medium-sized

Entities (SMEs). Adapun tujuan ini menurut De George et al (2013) yaitu

untuk mengurangi biaya persiapan dan kepatuhan yang terkait dengan skala

adopsi penuh IFRS.

2.1.13.Akuntan Publik, dan Kantor Akuntan Publik

Akuntan publik bersertifikat menurut Arens, Elder, dan Beasley (2006)

didefinisikan sebagai berikut:

“Akuntan publik bersertifikat adalah seseorang yang telah memenuhi persyaratan peraturan negara bagian, termasuk lulus ujian sertifikasi akuntan publik, dan dengan demikian telah bersertifikat; seorang akuntan publik mungkin memikul tanggung jawab utama untuk melakukan fungsi audit atas laporan keuangan historis yang diterbitkan entitas-entitas keuangan yang bersifat komersial maupun non komersial.”

Berdasarkan Undang-Undang Republik Indonesia Nomor 5 Tahun 2011

badan usaha yang didirikan berdasarkan ketentuan peraturan

perundang-undangan dan mendapatkan izin usaha berdasarkan Undang-Undang ini.

Kantor akuntan publik melaksanakan empat jenis jasa utama yaitu jasa

akuntansi dan pembukuan, jasa perpajakan, jasa konsultasi manajemen dan

jasa auditing (Mulyadi, 2005). Kantor akuntan publik di Indonesia terdiri dari

Big Four dan Non Big Four. KAP Big Four merupakan kantor akuntan publik

internasional yang berafiliasi dengan KAP lokal. Sedangkan kantor akuntan

publik internasional yang berafiliasi dengan KAP lokal. Sedangkan kantor

akuntan publik Non Big Four merupakan kantor akuntan publik lokal yang

didirikan atas izin dari Menteri Keuangan atau pejabat berwenang setelah

melalui tahap ujian pendirian KAP.

Berdasarkan penelitian yang dilakukan oleh Younas et al. (2014) jenis

KAP merupakan faktor yang mempengaruhi dalam penilaian audit fees di

negara Cina. Negara Indonesia dan negara Malaysia adalah negara

berkembang seperti Cina. Jika bercermin dari negara Cina, dimana jenis KAP

sangat mempengaruhi audit fees, maka terdapat kemungkinan bagi jenis KAP

sebagai faktor-faktor yang mempengaruhi audit fees di negara Indonesia dan

Malaysia.

2.1.14.Audit Fees

Imbalan atas jasa yang diterima oleh auditor atas jasa auditnya ini

disebut audit fee. Friis dan Nielsen (2010) mendefinisikan audit fees sebagai

pembayaran yang legal atas jasa audit atau total pembayaran kepada auditor

feedipengaruhi oleh beragam faktor. Aturan Etika Kompartemen Akuntan

Publik (2000) menyebutkan besarnya audit fee yang diterima oleh auditor

dapat bervariasi dan dipengaruhi oleh: (i) risiko penugasan, (ii) kompleksitas

jasa yang diberikan, (iii) tingkat keahlian yang diperlukan untuk

melaksanakan jasa tersebut, (iv) struktur biaya KAP yang bersangkutan, dan

(v) pertimbangan professional lainnya.

Auditor mengharapkan untuk menerima audit fees yang sesuai dengan

pelayanan yang diberikannya. Di sisi lain, perusahaan juga menginginkan

jumlah audit fees yang tidaklah memberatkan keuangan perusahaannya.

Pengungkapan audit fees masih bersifat voluntary disclosure di kedua negara.

Konsekuensi dari sifat pengungkapan ini yaitu tidak semua perusahaan yang

terdaftar di Bursa Efek Indonesia dan di Bursa Malaysia mencantumkan

besarnya audit fees di laporan keuangannya. Jumlah audit fees disajikan

dalam professional fees di laporan keuangan Indonesia. Sementara, jumlah

audit fees di laporan keuangan Malaysia disajikan dalam auditor

remuneration. Maka, secara sekilas, pengungkapan untuk negara Malaysia

jauh lebih baik dibandingkan di Indonesia. Adanya perbedaan pengungkapan

ini merupakan salah satu keterbatasan penelitian.

Ikatan Akuntan Publik Indonesia (IAPI) menerbitkan Surat Keputusan

No. KEP.024/IAPI/VII/2008 tentang Kebijakan Penentuan Fee Audit.

Menurut surat keputusan tersebut, peentuan audit fees selain terkait dengan

perikatan audit, sebaiknya mempertimbangkan antara lain sebagai berikut:

2. Tugas dan tanggung jawab menurut hukum (statutory duties);

3. Independensi;

4. Tingkat keahlian (levels of expertise);

5. Tanggung jawab yang melekat pada pekerjaan yang dilakukan;

6. Tingkat kompleksitas pekerjaan;

7. Banyaknya waktu yang diperlukan dan secara efektif digunakan

oleh akuntan publik dan stafnya untuk menyelesaikan pekerjaan;

8. Basis penetapan fee yang disepakati.

Sementara itu, Malaysian Institute of Accountants (MIA) menerbitkan

Recommended Practice Guide 7 (RPG 7) mengenai panduan untuk

menentukan tagihan jasa assurance professional kepada klien yang

diberlakukan secara efektif pada 1 Maret 2010. Dalam RPG 7 ini dijelaskan

bahwa jasa professional untuk audit yang bernilai dibawah RM 800 adalah

nilai yang tidak realistis. Hal ini berarti, pada negara Malaysia terdapat

pengukuran nilai minimum pada audit fees. Namun, untuk negara Indonesia

nilai minimum ini belum diterbitkan oleh regulator.

2.2.Peneltian Terdahulu

Banyak penelitian terdahulu mengenai faktor-faktor yang mempengaruhi

Tabel 2.2

Ringkasan Penelitian Terdahulu No. Peneliti

(Tahun)

Judul Penelitian

Variabel Penelitian Hasil Penelitian Variabel

Audit Fees Ukuran Klien,

Kenaikan biaya audit secara abnormal terjadi pada post-IFRS. Hal ini sesuai dengan risiko yang ditanggung baik oleh klien maupun auditor.

memiliki tingkat IFRS expertise yang lebih tinggi dibandingkan dengan non Big Four. Semakin rendah IFRS expertise maka akan semakin meningkatkan audit fees dibandingkan dengan auditor dengan IFRS expertise expertise yang lebih tinggi.

3. Vieru dengan IFRS secara positif dan siginifikan mempengaruhi jumlah audit fees yang dibayar dan meningkatkan audit risk.

service, dan Kompleksitas Audit

meningkatkan audit fees premium daripada perusahaan kecil dan tidak memiliki kegiatan operasi yang rumit. Studi ini dilakukan pada perusahaan-perusahaan Denmark yang tercatat di Bursa tahun 2008-2011 mengindikasikan penerapan IFRS yang mengakibatkan

meningkatkan biaya penerapan standar baru dan meningkatkan

Audit Fee Kompleksitas Audit,

Peningkatan audit fee terjadi secara signifikan pada masa pasca adopsi IFRS. Hal ini karena IFRS adalah standar yang kompleks sehingga butuh usaha audit yang lebih banyak

Audit Fees Ukuran Perusahaan, langsung antara audit fees dengan ukuran perusahaan,

kompleksitas audit, dan audit report lag.

7. Kim,

Audit Fees Kompleksitas Audit,

Kualitas Laporan

(2012) Adoption

kompleksitas audit dan menurunkan kualitas laporan keuangan. Sistem peraturan hukum negara yang tinggi akan menurunkan audit fees premium meskipun temuan baru terdeteksi oleh auditor.

Audit Fees Jumlah transaksi, dan inventory to the asset, audit fee. Semakin canggih sistem teknologi informasi maka semakin tinggi audit fees yang

Audit Fees Atribut klien, KAP Atribut

Hasil Penelitian menunjukkan bahwa setiap faktor yang dipakai pada grup adalah penting. Tingkat kepentingan faktor pada setiap kelompok adalah sama pentingnya.

Audit Fees Ukuran Perusahaan, pada negara Pakistan faktor-faktor yang mempengaruhi audit fees adalah kompleksitas bisnis dan risiko perusahaan. Namun, pada negara Cina

faktor-faktor yang mempengaruhi audit

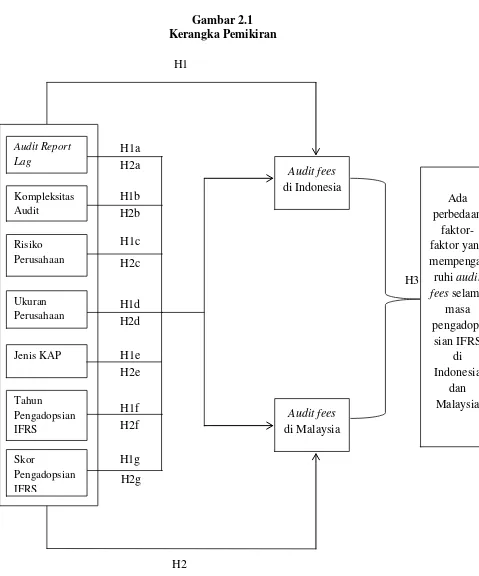

2.3.Kerangka Pemikiran

Penelitian ini menganalisis faktor-faktor yang mempengaruhi audit fees

selama masa pengadopsian IFRS yang ada di Indonesia dan Malaysia. Setelah

ditemukan faktor-faktor yang mempengaruhi audit fees selama masa

pengadopsian IFRS di Indonesia dan Malaysia, maka dilakukan analisis

komparatif diantara kedua negara. Oleh karenanya untuk mengukur

masing-masing faktor yang mempengaruhi audit fees di Indonesia maupun Malaysia akan

dilakukan pengolahan data dengan memisahkan sampel yang berasal dari

Indonesia maupun Malaysia. Adapun faktor-faktor yang mempengaruhi audit fees

yang menjadi fokus penelitian ini adalah audit report lag, risiko litigasi,

kompleksitas audit, ukuran perusahaan, jenis KAP, pengadopsian IFRS. Kerangka

2.4.Pengembangan Hipotesis

Hipotesis merupakan pernyataan singkat mengenai permasalahan

penelitian dan kesimpulan dari tinjauan pustaka yang telah disusun. Hipotesis

diasumsikan sebagai jawaban sementara atas penelitian yang didukung oleh

landasan teori dan penelitian-penelitian terdahulu.

2.4.1. Faktor-Faktor yang Mempengaruhi Audit Fees Selama Masa Pengadopsian IFRS di Indonesia dan Malaysia

Dalam penelitian ini faktor-faktor yang mempengaruhi audit fees

selama masa pengadopsian IFRS yang diteliti yaitu:

1. Audit Report Lag terhadap Audit Fees

Lamanya audit report lag dapat mencerminkan tingkat kesulitan audit

dalam perusahaan. Semakin sulit kegiatan audit yang dilakukan tentunya akan

semakin banyak usaha audit yang dilakukan, yang pada akhirnya akan

meningkatkan audit fees yang harus dibayarkan. Pada penelitian yang

dilakukan oleh Hassan dan Nasser (2013) menemukan bahwa ukuran

perusahaan, kompleksitas audit dan, audit report lag secara positif dan

signifikan berhubungan dengan audit fees. Hal ini sejalan dengan penelitian

terdahulu oleh Chan et al (1993), Ezzamel et al. (1996).

Berdasarkan penjelasan atas landasan teori dan penelitian sebelumnya,

maka dalam penelitian ini diajukan hipotesis sebagai berikut:

H1a: Audit report lag berpengaruh terhadap audit fees secara parsial selama

H2a: Audit report lag berpengaruh terhadap audit fees secara parsial selama

masa pengadopsian IFRS di Malaysia.

2. Kompleksitas Audit terhadap Audit Fees

Adopsi IFRS menimbulkan dua efek dalam hubungan kompleksitas

audit dengan audit fees (Kim et al, 2012). Pertama, IFRS dapat memperbaiki

kualitas laporan keuangan,dimana IFRS dapat meminimalisasi kesalahan

penyajian (misstatement) pada laporan keuangan sehingga dapat mengurangi

risiko. IFRS juga berfungsi mengisi “kekosongan” standar lokal dan

memberikan perbandingan terhadap masalah akuntasi. Hal ini membuat

pertimbangan menjadi lebih baik, berkurangnya misstatement, dan

meningkatkan kepatuhan terhadap standar akuntansi lokal. Efek positif jika

kompleksitas audit mendominasi, maka hal ini dapat meningkatkan kualitas

pelaporan keuangan sehingga menyebabkan peningkatan audit fees. Kedua,

efek negatif yang timbul jika kualitas laporan keuangan mendominasi. Maka,

audit fees akan menurun karena perbaikan kualitas laporan keuangan akan

menurunkan bukti atau temuan audit yang berpengaruh atas fee yang

diterima.

Semakin rumit pekerjaan audit, tentunya akan semakin banyak upaya

audit yang dilakukan oleh auditor. Hal ini tentunya akan berkorelasi positif

terhadap audit fees yang diterima auditor. Salah satu hal yang menyebabkan

peningkatan upaya audit adalah jumlah dan level kesulitan yang tinggi dari

Kim et al (2012); Friis dan Nielsen (2010); Amba dan Al-Hajeri (2013);

Hasan dan Nasser (2013).

Berdasarkan penjelasan atas landasan teori dan penelitian sebelumnya,

maka dalam penelitian ini diajukan hipotesis sebagai berikut:

H1b: Kompleksitas audit berpengaruh terhadap audit fees secara parsial

selama masa pengadopsian IFRS di Indonesia.

H2b: Kompleksitas audit berpengaruh terhadap audit fees secara parsial

selama masa pengadopsian IFRS di Malaysia.

3. Ukuran Perusahaan terhadap Audit Fees

Ukuran Klien Audit merupakan salah satu variabel yang dianggap

penting dalam menentukan besar audit fees. Hassan dan Naser (2013) telah

meneliti Ukuran klien juga dinyatakan berpengaruh positif terhadap besar

audit fees. Gammal (2012) yang meneliti fator-faktor yang menentukan audit

fees menyatakan bahwa dari semua variabel independen yang diuji dalam

penelitiannya, yang berpengaruh positif terhadap audit fees, ukuran

perusahaan merupakan faktor yang paling mempengaruhi besar audit fees.

Berdasarkan penjelasan atas landasan teori dan penelitian sebelumnya,

maka dalam penelitian ini diajukan hipotesis sebagai berikut:

H1c: Ukuran perusahaan berpengaruh terhadap audit fees secara parsial

selama masa pengadopsian IFRS di Indonesia.

H2c: Ukuran perusahaan berpengaruh terhadap audit fees secara parsial

4. Risiko Perusahaanterhadap Audit Fees

Seetharaman et al (2002) meneliti hubungan antara risiko litigasi

dengan audit fees dengan menghubungkan dua faktor yaitu lingkungan yang

mewajibkan pengungkapan audit fees dan lingkungan yang tidak

mewajibkan. Seetharaman et al (2002) meneliti dengan memfokuskan

perusahaan yang berasal dari UK yang cross-listed di US stock exchange,

yang menghasilkan perusahaan UK dikenakan audit fees yang lebih tinggi

untuk jasa audit ketika mereka cross-listed di US stock exchange.

Risiko Perusahaan memiliki hubungan positif jika auditor memberikan

jasa auditnya untuk klien dengan risiko yang tinggi (Yaacob dan Che-Ahmad,

2012; De George et al, 2013). Berdasarkan teori Deep Pocket, risiko

perusahaan dapat meningkatkan audit fees secara signifikan. Hal ini

disebabkan jika risiko perusahaan yang dimiliki oleh perusahaan tinggi, maka

auditor akan semakin berhati-hati dan menambah upaya audit yang dilakukan

untuk meminimalisasi ancaman risiko litigasi yang akan dituntut oleh pihak

yang berkepentingan kepada auditor. Biaya audit untuk menanggung

besarnya risiko litigasi yang ditanggung auditor tercermin dalam audit fees

yang diberikan (De George et al, 2013).

Berdasarkan penjelasan atas landasan teori dan penelitian sebelumnya,

maka dalam penelitian ini diajukan hipotesis sebagai berikut:

H1d: Risiko perusahaan berpengaruh terhadap audit fees secara parsial

H2d: Risiko perusahaan berpengaruh terhadap audit fees secara parsial

selama masa pengadopsian IFRS di Malaysia.

5. Jenis KAPterhadap Audit Fees

Hubungan positif antara jenis KAP dan audit fees terkait dengan Big

Four lebih sering memperoleh premium fees yang tidak mempengaruhi

perikatan dan kualitas audit (Campa, 2013). Big Four merupakan KAP yang

memiliki pasar paling dominan dalam jasa audit. Big Four telah memiliki

merek yang kuat sehingga memiliki harga yang premium dibandingkan KAP

lainnya. Klein dan Leffler (1981) dalam Deis dan Giroux (1996) dalam

Soyemi (2014) menyatakan bahwa pengembangan merek nama atau reputasi

adalah sangat penting untuk mengases kualitas audit dan juga ke audit fees.

Younas et al. (2014) melakukan studi empiris di Cina dan menemukan bahwa

Jenis KAP merupakan faktor yang sangat mempengaruhi jumlah audit fees

yang harus dibayar oleh perusahaan. Hal ini juga sejalan dengan beberapa

penelitian terdahulu Hasan dan Nasser (2013), Kim et al. (2012).

Berdasarkan penjelasan atas landasan teori dan penelitian sebelumnya,

maka dalam penelitian ini diajukan hipotesis sebagai berikut:

H1e: Jenis KAP berpengaruh terhadap audit fees secara parsial selama masa

pengadopsian IFRS di Indonesia.

H2e: Jenis KAP berpengaruh terhadap audit fees secara parsial selama masa

6. Tahun Pengadopsian IFRSterhadap Audit Fees dan Skor

Pengadopsian IFRSterhadap Audit Fees

Pengadopsian IFRS ke dalam standar akuntansi yang berlaku di suatu

negara akan meningkatkan kompleksitas laporan keuangan yang diaudit

sehingga auditor akan menetapkan audit fees yang lebih tinggi untuk

mengkompensasikan risiko atas kompleksitas yang meningkat. Hal ini sejalan

dengan hasil dari penelitian-penelitian terdahulu seperti Griffin et al (2009),

Kim et al (2012), Friis dan Nielsen (2010), Yaacob dan Che-Ahmad (2012),

De George et al (2013), dan Ariani (2013).

Sementara itu, De George et al. (2013) juga melengkapi penelitian

lainnya mengenai pengaruh pengadopsian IFRS dengan mengaitkannya

dengan lima standar IFRS yang memiliki dampak paling material terhadap

laporan keuangan. Adapun standar yang dimaksud membahas mengenai

share-based payments, hedge accounting designations, instrumen-instrumen

keuangan, goodwill dan intangible balances, dan penyesuaian pajak. De

George et al (2013) menyimpulkan peningkatan audit fees selama

pengadopsian IFRS dapat ditelusuri dengan menggunakan lima standar itu.

Berdasarkan penjelasan atas landasan teori dan penelitian sebelumnya,

maka dalam penelitian ini diajukan hipotesis sebagai berikut:

H1f: Tahun Pengadopsian IFRS berpengaruh terhadap audit fees secara

parsial selama masa pengadopsian IFRS di Indonesia.

H1g: Skor IFRS berpengaruh terhadap audit fees secara parsial selama masa

H2f: Tahun Pengadopsian IFRS berpengaruh terhadap audit fees secara

parsial selama masa pengadopsian IFRS di Malaysia.

H2g: Skor IFRS berpengaruh terhadap audit fees secara parsial selama masa

pengadopsian IFRS di Malaysia.

Penelitian ini tidak hanya menguji faktor-faktor yang mempengaruhi

audit fees secara parsial saja, namun juga secara simultan. Berdasarkan hal

tersebut, maka diajukan hipotesis sebagai berikut:

H1: Audit report lag, Kompleksitas audit, Risiko Perusahaan, Ukuran

Perusahaan, Jenis KAP, Tahun Pengadopsian IFRS dan, Skor IFRS

berpengaruh terhadap audit fees secara simultan selama masa

pengadopsian IFRS di Indonesia.

H2: Audit report lag, Kompleksitas audit, Risiko Perusahaan, Ukuran

Perusahaan, Jenis KAP, Tahun Pengadopsian IFRS dan, Skor IFRS

berpengaruh terhadap audit fees secara simultan selama masa

pengadopsian IFRS di Malaysia.

2.4.2. Perbedaan Faktor-Faktor yang Mempengaruhi Audit Fees Selama Masa Pengadopsian IFRS di Indonesia dan Malaysia

Analisis komparasi faktor-faktor yang mempengaruhi audit fees antara

dua negara sebelumnya pernah dilakukan oleh Younas et al. (2014). Younas et

al (2014) meneliti faktor-faktor yang mempengaruhi audit fees yang ada di

negara Cina dan Pakistan. Adapun faktor-faktor yang diteliti dalam penelitian

Younas et al (2014) yaitu ukuran perusahaan, profitabilitas, risiko perusahaan,

yaitu kompleksitas bisnis merupakan satu-satunya faktor yang berkontribusi

secara positing dan signifikan di kedua negara. Sementara itu, setelah

pengujian secara terpisah, ditemukan ada perbedaan faktor-faktor dalam

penentuan audit fees di Pakistan dan Cina. Kompleksitas bisnis dan risiko

perusahaan merupakan faktor yang paling menentukan audit fees di Pakistan

sementara itu, di Cina jenis KAP merupakan faktor yang paling

mempengaruhi.

Studi empiris mengenai pengaruh pengadopsian IFRS terhadap audit

fees juga sebelumnya pernah di Malaysia. Yaacob dan Che-Ahmad (2012)

meneliti faktor-faktor yang mempengaruhi audit fees selama masa

pengadopsian IFRS. Yaacob dan Che-Ahmad (2012) menemukan bahwa di

Malaysia ada peningkatan audit fees yang merupakan kompensasi dari

peningkatan usaha audit sebagai dampak dari pengadopsian IFRS. Sementara

itu, studi empiris di Indonesia mengenai pengaruh konvergensi IFRS terhadap

audit fees juga dilakukan oleh Ariani (2013). Ariani (2013) menemukan bahwa

konvergensi IFRS memiliki pengaruh secara positif dan signifikan terhadap

audit fees. Namun demikian, belum ada analisis yang membandingkan

faktor-faktor yang mempengaruhi audit fees selama masa pengadopsian IFRS di

Indonesia dan Malaysia.

Berdasarkan penjelasan atas landasan teori dan penelitian sebelumnya,

maka dalam penelitian ini diajukan hipotesis sebagai berikut:

H3: Terdapat perbedaan faktor-faktor yang mempengaruhi audit fees selama