i

ANALISIS PENGARUH

CAPITAL ADEQUACY RATIO

(CAR),

NON PERFORMING FINANCING

(NPF), DANA PIHAK

KETIGA (DPK) DAN GIRO WAJIB MINIMUM (GWM)

TERHADAP PROFITABILITAS (ROA) DENGAN

FINANCING

TO DEPOSIT RATIO

(FDR)

SEBAGAI VARIABEL

INTERVENING

PADA BANK UMUM SYARIAH DI

INDONESIA PERIODE 2013-2017

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh :

LILIS PURWANINGSIH

NIM 213-13-039

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

vi MOTTO

“Maka, sesungguhnya bersama kesulitan ada kemudahan, sesungguhnya bersama kesulitan ada kemudahan

Maka, apabila engkau telah selesai (dari sesuatu perang), tetaplah

bekerja keras (untuk urusan lain), dan hanya kepada Tuhanmulah engkau berharap”

(QS. Al-Insyirah 5-8)

…

“Man Jadda Wajadda”

Siapa yang bersungguh-sungguh pasti berhasil “Man Shabara Zhafira”

Siapa yang bersabar pasti beruntung “Man Sara Ala Darbi Wasla”

vii

PERSEMBAHAN

Skripsi ini saya persembahkan untuk:

Allah SWT yang telah memberikan anugerah dan nikmat yang luar biasa yang

tiada tara, selalu melindungi dan memberikan bantuan-Nya. Serta kepada Nabi

Muhammad SAW yang telah menjadi suri tauladan yang baik dalam hidup saya.

Teruntuk kedua orangtua yang sangat saya sayangi, Bapak (Muhammad Mansur

S.), Ibu (Wagiyem) dan Adik saya tersayang (Ferry K.) Serta untuk seluruh

keluaga saya yang telah memberikan doa, dukungan dan senyuman serta tak henti

untuk menyemangati saya selama ini.

Teruntuk seseorang yang selalu memberikan motivasi, selalu mengulurkan

tangannya dan selalu ada untuk mendengarkan keluh kesahku (Dany A.).

Untuk sahabat-sahabatku yang luar biasa “Suwungers Squad” (Iyur, Mbak

Minion (Mbak Ana dan Mbak Icik), terima kasih untuk persahabatan kita selama

ini dan untuk segala dukungan dan kebersamaan kita.

Teman-teman seperjuangan PS S1 angkatan 2014, terima kasih atas dukungan

sehingga skripsi ini dapat terselesaikan.

Teman-teman KKN posko 26, terima kasih doa dan dukungan kalian serta telah

viii

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah SWT yang telah memberikan rahmat

dan karunia-Nya yang tak terhingga kepada penulis, sehingga peulis dapat

menyelesaikan skripsi ini dengan baik. Shawalat serta salam penulis haturkan

kepada Nabi Agung Muhammad SAW, yang telah menjadi suri tauladan yang

baik bagi umat manusia.

Skripsi ini diajukan guna memenuhi tugas dan syarat untuk memperoleh gelar

strata satu (S1) dalam Jurusan Perbankan Syariah, Fakultas Ekonomi dan Bisnis

Islam IAIN Salatiga. Ucapan sebesar-besarnya penulis ucapkan kepada semua

pihak yang telah memberikan bantuan dan pengarahan serta bimbingan dalam

bentuk apapun. Ucapan terima kasih terutama penulis sampaikan kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd., selaku Rektor Institut Agama Islam

Negeri Salatiga.

2. Bapak Dr. Anton Bawono, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis

Islam Institut Agama Islam Negeri Salatiga.

3. Ibu Fetria Eka Yudiana, S.E. M.Si., selaku Ketua Jurusan Perbankan Syariah

S1.

4. Bapak Taufikur Rahman, S.E. M.Si., selaku dosen pembimbing yang telah

bersedia meluangkan waktu, tenaga dan pikirannya untuk memberikan arahan

ix

5. Segenap dosen Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam

Negeri Salatiga yang telah memberikan bekal berbagai teori dan ilmu

pengetahuan, sehingga penulis dapat menyelesaikan skripsi ini.

6. Kedua orangtua, adik seta keluarga yang telah memberikan dukungan moriil,

spriritual dan materiil serta restu dalam penyusunan skripsi ini.

7. Teman-teman Perbankan Syariah S1 Fakultas Agama Islam Negeri Salatiga

angkatan 2014.

8. Seluruh pihak yang tidak dapat disebutkan satu per satu, terima kasih atas

dukungan dan bantuannya sehingga penulis dapat menyelesaikan penyusunan

skripsi ini.

Penulis menyadari bahwa dalam proses penyusunan skripsi ini tidak

mudah dan banyak memiliki kendala. Sehingga penyusunan skripsi ini

sangatlah jauh dari kesempurnaan dan tak luput dari kekurangan. Dengan

rendah hati, penyusun mengharapkan kritik dan saran yang bersifat

membangun dan memperbaiki karya ilmiah ini, sehingga menjadi lebih baik

dalam penyusunan di masa yang akan datang.

Salatiga, 22 Agustus 2018

Penulis,

x ABSTRAK

Purwaningsih, Lilis. 2018. Analisis Pengaruh CAR, NPF, DPK dan GWM terhadap Profitabilitas (ROA) dengan FDR sebagai Variabel Intervening Pada Bank Umum Syariah di Indonesia Periode 2013-2017. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1 Perbankan Syariah IAIN Salatiga. Dosen Pembimbing: Taufikur Rahman, S.E,. M.Si.

Penelitian ini dilatarbelakangi oleh adanya peranan bank syariah sebagai lembaga keuangan yang telah banyak diminati masyarakat, sehingga persaingan antar bank syariah tentulah sangat ketat. Agar bank syariah dapat menghadapi persaingan tersebut, maka bank syariah perlu meningkatkan tingkat profitabilitas, modal kerja, manajemen pengelolaan dana, manajemen pengelolaan pembiayaan dan mematuhi risiko kepatuhan. Penelitian ini bertujuan untuk mengetahui pengaruh CAR, NPF, DPK dan GWM terhadap Profitabilitas (ROA) dengan FDR sebagai variabel intervening pada Bank Umum Syariah di Indonesia periode 2013-2017.

Penelitian ini menggunakan data sekunder, populasi pada penelitian ini adalah Bank Umum Syariah yang terdaftar di Bank Indonesia (BI) periode 2013-2017. Teknik pengambilan sampel dalam penelitian ini adalah menggunakan purposive sampling, yaitu metode pengambilan sampel dengan menggunakan beberapa kriteris tertentu. Sampel yang digunakan adalah 11 bank syariah. Data diolah dengan menggunakan teknik analisis yang meliputi uji stasioneritas, uji asumsi klasik dan uji path analysis dengan menggunakan program Eviews versi 9. Hasil penelitian menunjukkan bahwa CAR berpengaruh positif dan signifikan terhadap ROA. NPF memiliki pengaruh negatif dan tidak signifikan terhadap ROA. DPK memiliki pengaruh negatif dan signifikan terhadap ROA. Sedangkan GWM memiliki pengaruh positif dan tidak signifikan terhadap ROA. CAR berpengaruh negatif tidak signifikan terhadap FDR, NPF dan GWM memiliki pengaruh positif tidak signifikan terhadap FDR, DPK memiliki pengaruh positif dan signifikan terhadap FDR. Selain itu, FDR tidak dapat memediasi pengaruh CA, NPF, DPK dan GWM terhadap ROA.

xi DAFTAR ISI

SAMPUL... i

PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian ... 10

E. Sistematika Penulisan... 12

BAB II LANDASAN TEORI ... 14

A. Telaah Pustaka ... 14

B. Kerangka Teori... 21

1. Corporate Finance Theory ... 21

2. Rasio Profitabilitas ... 22

3. Return On Asset (ROA) ... 25

4. Capital Adequacy Ratio (CAR) ... 26

5. Non Performing Financing (NPF) ... 30

6. Dana Pihak Ketiga (DPK) ... 32

7. Giro Wajib Minimum (GWM) ... 34

8. Financing to Deposit Ratio (FDR) ... 36

xii

D. Hipotesis ... 40

1. Pengaruh CAR terhadap ROA... 40

2. Pengaruh NPF terhadap ROA ... 41

3. Pengaruh DPK terhadap ROA ... 42

4. Pengaruh GWM terhadap ROA... 43

5. Pengaruh FDR terhadap ROA ... 44

6. Pengaruh CAR terhadap FDR ... 45

7. Pengaruh NPF terhadap FDR ... 46

8. Pengaruh DPK terhadap FDR ... 47

9. Pengaruh GWM terhadap FDR ... 48

BAB III METODOLOGI PENELITIAN... 50

A. Jenis Penelitian ... 50

B. Lokasi dan Waktu Penelitian ... 50

C. Populasi dan Sampel ... 50

D. Teknik Pengumpulan Data ... 52

E. Jenis dan Sumber Data ... 54

F. Skala Pengukuran ... 54

G. Definisi Konsep dan Operasional... 55

H. Teknik Analisis Data ... 61

I. Alat Analisis ... 67

BAB IV ANALISIS DATA ... 69

A. Deskripsi Obyek Penelitian ... 69

B. Analisis Data ... 69

C. Pembahasan Hasil Penelitian ... 82

BAB V PENUTUP ... 94

A. Kesimpulan ... 94

B. Saran ... 96 DAFTAR PUSTAKA

xiii

DAFTAR TABEL

Tabel 1.1. Return On Asset (ROA) Pada Bank Umum Syariah 2013-2017...3

Tabel 2.1. Penelitian-penelitian Terdahulu………...………...14

Tabel 2.2. Kriteria FDR………...………..38

Tabel 3.1. Daftar Bank Umum Syariah Periode 2013-2017…………...………...53

Tabel 3.2. Sampel Penelitian………...………..54

Tabel 3.3. Definisi Operasional………..………...61

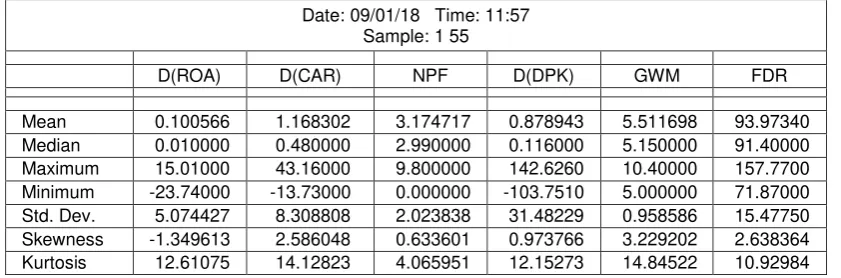

Tabel 4.1. Statistik Deskriptif………..……….72

Tabel 4.2. Hasil Uji Unit Root Tingkat Level………..……….73

Tabel 4.3. Hasil Uji Unit Root Tingkat 1st Difference………..74

Tabel 4.5. Hasil Uji Multikolonieritas……….……….75

Tabel 4.6. Hasil Uji Autokorelasi...………..………....76

Tabel 4.7. Hasil Uji Heteroskedastisitas……….……….77

Tabel 4.8. Hasil Uji Regresi Pertama………...80

Tabel 4.9. Hasil Uji Regresi Kedua……….………82

xiv

DAFTAR GAMBAR

Gambar 2.1. Kerangka Penelitian……….….…38

Gambar 3.1. Model Analisis Jalur……….…………68

Gambar 4.1. Hasil Uji Normalitas……….…78

Gambar 4.2. Hasil Uji Normalitas Setelah Dilog……….….78

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Lembaga keuangan merupakan asset terpenting milik Negara

dalam segi perekonomian. Salah satu lembaga keuangan adalah

perbankan, di mana perbankan ini memegang peran penting di dalam

stabilitas perekonomian suatu Negara, termasuk di Indonesia. Dalam UU

No. 7 Tahun 1992 tentang Perbankan yang kemudian telah diubah menjadi

UU No. 10 Tahun 1998 tertulis bahwa Bank merupakan badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan kemudian

menyalurkannya kepada masyarakat dalam bentuk kredit atau

bentuk-bentuk lainnya dengan tujuan untuk meningkatkan taraf hidup rakyat

banyak.

Terdapat dua jenis perbankan yaitu perbankan konvensional dan

perbankan syariah. Di Indonesia, perbankan syariah kini mulai banyak

diminati. Hal tersebut dikarenakan di Indonesia mayoritas masyarakatnya

memeluk agama Islam. Alasan lain adalah karena masyarakat Muslim di

Indonesia juga ingin lepas dari masalah bunga bank yang banyak

ditemukan pada bank-bank konvensional yang berujung riba. Prosentase

bunga bank yang ditentukan oleh bank konvensional biasanya terlalu besar

dan menyebabkan kegelisahan masyarakat akan akibat yang ditimbulkan,

riba. Bank Syariah jelas tidak diperkenankan di dalamnya untuk

memasukkan unsur riba dan unsur-unsur lain yang menyimpang

prinsip-prinsip syariah. Untuk itu, bank Syariah adalah salah satu alternatif

sekaligus sebagai solusi dalam permasalahan dan kekhawatiran yang

dihadapi masyarakat berkaitan dengan riba.

Sekarang ini, persaingan antar bank syariah begitu ketat, kompetisi

tidak hanya pada bank syariah saja, tetapi juga pada BPRS, UUS, maupun

BMT. Untuk menghadapi persaingan tersebut, bank-bank syariah perlu

memelihara kinerja keuangannya. Salah satu caranya adalah dengan

menjaga profitabilitas. Profitabilitas merupakan kemampuan suatu bank

dalam menghasilkan laba pada periode tertentu (Suryani, 2011).

Profitabilitas sendiri juga menjadi salah satu indikator yang dapat

digunakan untuk menilai kinerja keuangan suatu bank dan bagaimana

efisiensi yang dicapai bank tersebut. Terdapat dua jenis rasio profitabilitas

yang digunakan bank, yaitu Return On Asset (ROA) dan Return On Equity

(ROE). Tetapi rasio yang pada umunya digunakan yaitu Return On Asset

(ROA) yang merupakan rasio untuk mengukur seberapa besar kemampuan

bank dalam menghasilkan keuntungan atau profit. Bank Indonesia lebih

mengutamakan ROA jika dibandingkan dengan ROE, karena Bank

Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan

nilai profitabilitas suatu bank diukur dari asset yang dananya merupakan

dana simpanan masyarakat, selain itu ROA juga dapat dijadikan sebagai

Sehingga, semakin besar nilai ROA maka semakin besar keuntungan yang

diperoleh suatu bank dan semakin baik pula posisi bank tersebut dari segi

penggunaan asset (Dendawijaya, 2009: 118).

Return On Asset (ROA) merupakan rasio pengukuran untuk

mengetahui kemampuan bank menghasilkan keuntungan secara

keseluruhan dengan jumlah keseluruhan aktiva yang ada di bank tersebut

(Maftukhatusolikhah, dkk, 2015). Dalam ROA laba atau keuntungan yang

diperoleh bank adalah laba sebelum pajak yang dihasilkan dari rata-rata

asset bank tersebut. Dalam SK DIR BI No. 30/12/KEP/DIR dan SEBI No.

30/3/UPPB apabila nilai ROA pada suatu bank di atas 1,215% maka bisa

dikatakan bank tersebut sehat (Defri, 2012). Berikut ini tabel yang

menunjukkan tingkat perubahan ROA pada Bank Umum Syariah di

Indonesia tahun 2013 hingga 2017.

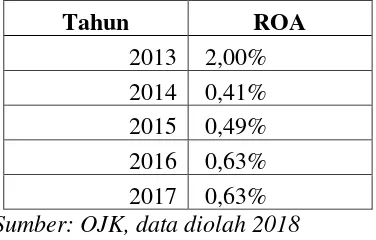

Tabel 1.1

Return On Asset (ROA) pada Bank Umum Syariah 2013-2017

Tahun ROA

2013 2,00% 2014 0,41% 2015 0,49% 2016 0,63% 2017 0,63%

Sumber: OJK, data diolah 2018

Berdasarkan tabel di atas, menunjukkan bahwa ROA mengalami

perubahan, pada tahun 2013 ROA perbankan syariah berada pada nilai

Namun, pada tahun 2015 dan 2016 ROA mengalami sedikit kenaikan,

yaitu mencapai nilai 0,49% di tahun 2015 dan menjadi 0,63% di tahun

2016. Sedangkan, di tahun 2017 nilai ROA memiliki nilai yang sama

dengan ROA pada tahun 2016 yaitu sebesar 0,63%.

Menurut Athanasoglou et al. dalam Dwijayanthi, dkk, (2009),

menyatakan bahwa profitabilitas bank merupakan fungsi dari faktor

internal dan eksternal. Faktor internal merupakan faktor mikro atau faktor

spesifik bank yang menentukan profitabilitas. Sedangkan faktor eksternal

merupakan variabel-variabel yang tidak memiliki hubungan langsung

dengan manajemen bank, tetapi faktor tersebut secara tidak langsung

memberikan efek bagi perekonomian dan hukum yang akan berdampak

pada kinerja lembaga keuangan.

Faktor internal pertama yang mempengaruhi profitabilitas (ROA)

adalah Capital Adequacy Ratio (CAR) yaitu rasio yang mengukur kinerja

bank dari segi kecukupan modal yang dimiliki bank untuk mendanai atau

membiayai aktiva bank yang mengandung risiko (Dendawijaya,

2009:121). Semakin tinggi nilai CAR pada bank, maka akan semakin

tinggi pula profitabilitas yang akan dicapai bank tersebut. Jika CAR

memiliki pengaruh yang positif terhadap profitabilitas, maka kemampuan

bank dalam menanggung risiko setiap aktiva produktif yang berisiko itu

semakin baik (Wibisono, dkk, 2013). Nilai CAR yang semakin tinggi akan

mempengaruhi tingkat kepercayaan masyarakat dan akan meningkatkan

Indonesia bahwa tingkat CAR adalah sebesar 8%. Sebagaimana penelitian

yang pernah dilakukan oleh Aini (2013), Maftukhatusolikhah, dkk (2015)

dan Astohar (2016) yang menunjukkan bahwa CAR berpengaruh positif

dan signifikan terhadap ROA. Berbeda dengan penelitian yang dilakukan

Dipura (2016) dan Widowati (2015) yang menunjukkan bahwa CAR

berpengaruh negatif terhadap ROA. Sedangkan penelitian CAR yang

dilakukan oleh Armereo (2015), Prasanjaya (2013) dan Hakiim (2016)

menunjukkan bahwa CAR tidak berpengaruh terhadap profitabilitas

(ROA).

Faktor kedua yang mempengaruhi profitabilitas (ROA) adalah Non

Performing Financing (NPF) yang disebut juga dengan rasio kredit

bermasalah, yaitu rasio antara pembiayaan yang bermasalah dengan total

pembiayaan yang disalurkan oleh bank syariah (Suhartatik, 2013).

Menurut Ariyani (2010) NPF adalah tingkat pengembalian pembiayaan

yang diberikan deposan kepada pihak bank yang merupakan tingkat

pembiayaan macet pada bank tersebut. Kredit bermasalah dalam

pembiayaan ini biasanya dipengaruhi karena adanya kelalaian atau

ketidaklancaran pihak debitur dalam memenuhi kewajiban jangka

pendeknya untuk membayar angsuran kepada bank. Jika nilai NPF pada

suatu bank tinggi, maka akan mempengaruhi ROA karena menunjukkan

bahwa kredit bermasalah yang dialami bank semakin besar. Sehingga,

akan mempengaruhi laba atau profit yang dicapai bank tersebut. Selain itu,

baik atau buruk, bahkan akan mempengaruhi kesehatan bank ke depannya.

Dalam penelitian yang dilakukan oleh Wityasari (2014) dan Muliawati

(2015) menunjukkan NPF berpengaruh positif terhadap ROA. Berbanding

terbalik dengan penelitian yang dilakukan Rizal (2016), Mulatsih (2014),

Fakhrudin, dkk. (2015) menunjukkan NPF berpengaruh negatif terhadap

ROA. Sedangkan penelitian NPF yang telah dilakukan Lemiyana (2016)

dan Armereo (2015) menunjukkan bahwa NPF tidak berpengaruh terhadap

ROA.

Faktor ketiga yang mempengaruhi profitabilitas (ROA) adalah

Dana Pihak Ketiga (DPK) merupakan dana berupa simpanan dari

masyarakat yang berupa giro, tabungan dan berbagai jenis deposito

(Dendawijaya, 2009: 148). Dana Pihak Ketiga atau dana masyarakat ini

merupakan sumber dan terbesar yang dimiliki dan diandalkan bank karena

80-90% bank memperoleh dana dari simpanan masyarakat, baik berupa

simpanan tabungan, giro maupun deposito. Sehingga, jika DPK semakin

meningkat maka dana yang diolah oleh bank akan semakin meningkat

pula. Hal ini menyebabkan perolehan keuntungan bank akan semakin

banyak (Hindasah, dkk, 2014). Variabel Dana Pihak Ketiga (DPK) yang

telah diteliti oleh Edo, dkk. (2014) dan Wityasari (2014) menghasilkan

variabel DPK berpengaruh positif terhadap ROA. Namun, penelitian yang

dilakukan oleh Muliawati (2015) memiliki hasil DPK berpengaruh negatif

terhadap ROA. Berbeda lagi dengan hasil penelitian Pardede, dkk (2016)

Faktor keempat yang mempengaruhi profitabilitas (ROA) adalah

Giro Wajib Minimum (GWM), atau reserve requirement adalah suatu

simpanan minimum yang wajib dipelihara dalam bentuk giro di Bank

Indonesia bagi semua bank. Berdasarkan Surat Edaran Bank Indonesia No.

23/17/13PPP tanggal 28 Februari 1992, besarnya reserve requirement

(RR) adalah 2%. Terhitung sejak Februari 1996, besarnya RR adalah 3%

dan sejak tahun 1997 menjadi 5% (Dendawijaya, 2009: 115). Giro wajib

minimum menjadi salah satu faktor yang berpengaruh dalam naik turunnya

presentase yang berdampak pada kemampuan bank dalam memberikan

kredit kepada nasabah, apabila presentase diturunkan, maka kemampuan

bank dalam memberikan kredit secara otomatis akan meningkat

(Ismaulandy, 2017). Penelitian yang dilakukan oleh Handayani, dkk,

(2016), Mokoagow, dkk, (2015) menunjukkan hasil GWM berpengaruh

positif terhadap ROA. Namun, penelitian yang telah dilakukan oleh

Hartomo, dkk, (2016) menunjukkan hasil GWM berpengaruh negatif

terhadap ROA.

Dalam penelitian ini, menggunakan variabel mediasi atau variabel

intervening (penghubung). Variabel intervening (penghubung) adalah

variabel yang secara teoritis mempengaruhi hubungan antara variabel

independen dengan dependen menjadi hubungan yang tidak langsung dan

tidak dapat diamati dan diukur (Sugiyono, 2015: 39). Variabel intervening

(penghubung) yang digunakan dalam penelitian ini adalah Financing to

pengaruh variabel CAR, NPF, DPK dan GWM terhadap profitabilitas

(ROA) melalui variabel FDR tersebut.

Rasio likuiditas atau disebut dengan Financing to Deposit Ratio

(FDR) atau Loan to Deposit Ratio (LDR), yaitu rasio yang digunakan

untuk mengukur tingkat likuiditas suatu bank dalam membayar kembali

penarikan dana yang dilakukan deposan dengan mengandalkan

pembiayaan atau kredit yang diberikan dari sumber likuiditasnya

(Dendawijaya, 2009). Menurut Surat Edaran BI No. 3/30 DPNP tanggal

14 Desember 2001, LDR dapat diukur jika nilai FDR semakin tinggi,

maka dana yang akan disalurkan kepada pihak ketiga juga akan semakin

meningkat, sehingga hal ini juga akan berpengaruh terhadap meningkatnya

pendapatan atau penghasilan bank dan ROA juga akan meningkat.

Sebagaimana penelitian variabel FDR melalui uji intervening yang

dilakukan oleh Wityasari, dkk (2014) yang menghasilkan variabel CAR,

NPF dan DPK tidak memiliki pengaruh yang signifikan terhadap ROA

melalui FDR sebagai variabel intervening. Berbeda dengan penelitian yang

dilakukan oleh Pardede, dkk (2016) menunjukkan hasil CAR memiliki

pengaruh yang tidak signifikan terhadap ROA melalui LDR sebagai

pemediasi. Sedangkan variabel DPK dalam penelitian ini memiliki

pengaruh yang signifikan terhadap ROA yang dimediasi dengan LDR.

Berdasarkan fenomena dan penelitian-penelitian di atas, masih

terdapat hasil yang tidak konsisten, sehingga dari beberapa research gap di

keuangan terhadap Return On Asset (ROA) dan Financing to Deposit

Ratio (FDR) sebagai variabel intervening. Dalam penelitian ini, terdapat

perbedaan dengan penelitian-penelitian sebelumnya, yaitu dalam

penelitian ini menggunakan Financing to Deposit Ratio (FDR) sebagai

variabel intervening (mediasi) yang secara tidak langsung digunakan untuk

mengetahui pengaruh antara variabel Capital Adequacy Ratio (CAR), Non

Performing Financing (NPF), Dana Pihak Ketiga (DPK) dan Giro Wajib

Minimum (GWM) terhadap Return On Asset (ROA). Selain itu, penelitian

ini menggunakan 11 Bank Umum Syariah (BUS) yang terdaftar pada Bank

Indonesia sebagai objek penelitian dengan kurun 5 tahun yaitu dari tahun

2013 hingga tahun 2017.

Dari latar belakang masalah dan adanya perbedaan penelitian yang

telah diuraikan, penulis tertarik untuk melakukan penelitian dengan

mengambil judul “Analisis Pengaruh Capital Adequacy Ratio (CAR),

Non Performing Financing (NPF), Dana Pihak Ketiga (DPK) dan Giro

Wajib Minimum (GWM) Terhadap Profitabilitas (ROA) dengan

Financing to Deposit Ratio (FDR) sebagai Variabel Intervening Pada

Bank Umum Syariah di Indonesia Periode 2013-2017”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan

masalah dalam penelitian ini adalah:

1. Bagaimana pengaruh CAR terhadap profitabilitas (ROA) pada Bank

2. Bagaimana pengaruh NPF terhadap profitabilitas (ROA) pada Bank

Umum Syariah di Indonesia?

3. Bagaimana pengaruh DPK terhadap profitabilitas (ROA) pada Bank

Umum Syariah di Indonesia?

4. Bagaimana pengaruh GWM terhadap profitabilitas (ROA) pada Bank

Umum Syariah di Indonesia?

5. Bagaimana pengaruh FDR terhadap profitabilitas (ROA) pada Bank

Umum Syariah di Indonesia?

6. Bagaimana pengaruh CAR terhadap FDR pada Bank Umum Syariah di

Indonesia?

7. Bagaimana pengaruh NPF terhadap FDR pada Bank Umum Syariah di

Indonesia?

8. Bagaimana pengaruh DPK terhadap FDR pada Bank Umum Syariah di

Indonesia?

9. Bagaimana pengaruh GWM terhadap FDR pada Bank Umum Syariah

di Indonesia?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah di atas, tujuan

penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh CAR terhadap profitabilitas (ROA) pada

Bank Umum Syariah di Indonesia.

2. Untuk mengetahui pengaruh NPF terhadap profitabilitas (ROA) pada

3. Untuk mengetahui pengaruh DPK terhadap profitabilitas (ROA) pada

Bank Umum Syariah di Indonesia.

4. Untuk mengetahui pengaruh GWM terhadap profitabilitas (ROA) pada

Bank Umum Syariah di Indonesia.

5. Untuk mengetahui pengaruh FDR terhadap profitabilitas (ROA) pada

Bank Umum Syariah di Indonesia.

6. Untuk mengetahui pengaruh CAR terhadap FDR pada Bank Umum

Syariah di Indonesia.

7. Untuk mengetahui pengaruh NPF terhadap FDR pada Bank Umum

Syariah di Indonesia.

8. Untuk mengetahui pengaruh DPK terhadap FDR pada Bank Umum

Syariah di Indonesia.

9. Untuk mengetahui pengaruh GWM terhadap FDR pada Bank Umum

Syariah di Indonesia.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi pihak

tertentu, seperti berikut:

1. Bagi Peneliti

Penelitian ini digunakan sebagai salah satu syarat kelulusan,

menambah wawasan yang dapat dipadukan dengan ilmu yang sudah

2. Bagi IAIN Salatiga

Penelitian ini diharapkan dapat memperkaya literatur dan menjadi

referensi bagi mahasiswa terutama mahasiswa FEBI IAIN Salatiga.

3. Bagi Bank Umum Syariah (BUS)

Penelitian ini dapat dijadikan sebagai penambah dan masukan untuk

pengambilan keputusan yang nantinya dapat memaksimalkan kinerja

bank.

E. Sistematika Penulisan

Dalam penelitian ini, terdapat sistematika penelitian yang terdiri

atas lima bab yang meliputi:

Bab I Pendahuluan. Bab ini berisi latar belakang permasalahan dengan

berbagai fenomena yang menjadi salah satu pokok masalah, rumusan

masalah yang menjadi konsep untuk mendapat jawaban dalam penelitian

yang akan dilakukan. Juga berisi tujuan dan manfaat penelitian, serta

dilengkapi dengan penelitian-penelitian terdahulu berkaitan dengan kinerja

perbankan syariah.

Bab II Landasan Teori. Bab ini berisi landasan teori yang terdiri dari telaah

pustaka yang berisi penelitian-penelitian yang pernah dilakukan. Bab ini

juga berisi tentang kerangka teori yaitu teori-teori tentang profitabilitas

dan teori tentang rasio keuangan yaitu CAR, NPF, DPK, GWM dan FDR

yang mempengaruhi profitabilitas (ROA) pada bank syariah. Kerangka

yang akan dilakukan dan hipotesis penelitian yang merupakan pernyataan

atau dugaan sementara hasil dari simpulan dalam tinjauan pustaka.

Bab III Metode Penelitian. Bab ini berisi metode penelitian yang

membahas jenis penelitian yang dilakukan. Bab ini juga berisi lokasi dan

waktu penelitian, penentuan populasi dan sampel, teknik pengumpulan,

jenis dan sumber data. Selain itu, bab ini juga membahas mengenai skala

pengukuran, definisi operasional dari variabel-variabel dalam penelitian

yang dilakukan dan pengukurannya serta teknik atau metode analisis data.

Bab IV Analisis Data. Bab ini berisi deskripsi atau uraian singkat

mengenai objek penelitian, data deskriptif dan analisis data tentang

penelitian yang dilakukan dengan pembahasannya.

Bab V Penutup. Pada bab ini menjelaskan tentang pengambilan

kesimpulan dari hasil pembahasan yang telah dijabarkan, adanya

keterbatasan penelitian, saran, daftar pustaka, serta lampiran dari kegiatan

penelitian.

Daftar Pustaka.

14 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian-penelitian yang menggunakan variabel CAR, NPF,

DPK, GWM dan FDR terhadap profitabilitas (ROA) yang pernah

dilakukan oleh beberapa peneliti terdahulu adalah sebagai berikut:

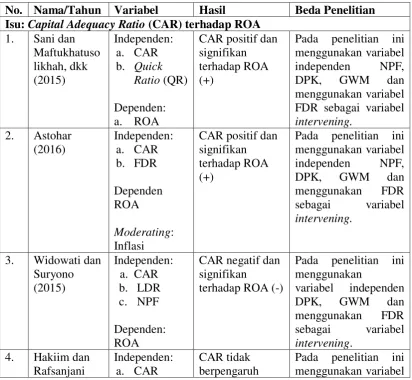

Tabel 2.1

Penelitian-penelitian Terdahulu

No. Nama/Tahun Variabel Hasil Beda Penelitian Isu: Capital Adequacy Ratio (CAR) terhadap ROA

1. Sani dan FDR sebagai variabel

(2016) b. FDR c. BOPO

Dependen: ROA

terhadap ROA independen NPF, DPK, GWM dan FDR sebagai variabel

intervening.

Isu: Non Performing Financing (NPF) terhadap ROA

1. Muliawati dan

Isu: Dana Pihak Ketiga (DPK) terhadap ROA

1. Edo dan

c. CAR

Isu: Giro Wajib Minimum (GWM) terhadap ROA

3. Dipura dan FDR sebagai variabel

intervening

Isu: Financing to Deposit Ratio (FDR) terhadap ROA

1. Widiyanti,

Isu: Financing to Deposit Ratio (FDR) sebagai Variabel Intervening

Intervening:

Isu: Capital Adequacy Ratio (CAR) terhadap Financing to Deposit Ratio (FDR)

1. Buchory

LDR

Isu: Giro Wajib Minimum (GWM) terhadap Financing to Deposit Ratio (FDR) d. Variabel FDR sebagai

variabel intervening.

2 .

f. Earning Per

Isu: Dana Pihak Ketiga (DPK) terhadap Financing to Deposit Ratio (FDR)

1

Dari uraian di atas, terdapat perbedaan pada penelitian-penelitian

terdahulu dengan penelitian yang akan dilakukan, yaitu:

1. Pada penelitian ini menggunakan variabel Giro Wajib Minimum

(GWM) sebagai variabel independen dan variabel Financing to Deposit

Ratio (FDR) sebagai variabel intervening yang secara tidak langsung

digunakan untuk mengetahui pengaruh CAR, NPF, DPK dan GWM

terhadap Profitabilitas (ROA).

2. Penelitian menggunakan 11 sampel Bank Umum Syariah yang terdaftar

di Bank Indonesia pada tahun 2013-2017.

3. Tahun penelitian adalah dalam kurun waktu 5 tahun, yaitu dari tahun

2013 sampai tahun 2017.

B. Kerangka Teori

1. Corporate Finance Theory

Manajemen adalah faktor utama yang mempengaruhi

profitabilitas bank. Seluruh manajemen suatu bank, baik yang

mencakup manajemen permodalan, manajemen kualitas aktiva,

manajemen umum, manajemen rentabilitas dan manajemen likuiditas

pada akhirnya akan mempengaruhi dan bermuara pada perolehan laba

(profitabilitas) perusahaan perbankan (Payamta, dkk, 1999).

Athanasoglou et al dalam Dwijayanthi, dkk (2009) menyatakan

bahwa profitabilitas bank merupakan fungsi dari faktor internal dan

bank adalah ukuran, modal, manajemen risiko dan manajemen biaya.

Sedangkan faktor eksternal merupakan variabel-variabel yang tidak

memiliki hubungan langsung dengan manajemen bank.

Manajemen yang baik yang ditunjang oleh faktor modal dan

lokasi merupakan kombinasi ideal untuk kenerhasilan bank dan salah

satu aspek yang perlu diperhatikan dari segi manajemen adalah

balance sheet management yang meliputi assets dan liability

management, artinya pengaturan harta dan utang secara bersama-sama

(Badera, 2003).

Manajemen permodalan dalam penelitian ini mencakup variabel

Capital Adequacy Ratio (CAR) dan Dana Pihak Ketiga (DPK),

manajemen umum dalam hal ini mencakup manajemen mengenai

pemenuhan risiko kepatuhan setiap bank kepada Bank Indonesia,

yaitu variabel Giro Wajib Minimum (GWM) dan juga rasio mengenai

pembiayaan bermasalah di mana dalam penelitian ini diproksikan

sebagai Non Performing Financing (NPF). Manajemen rentabilitas

pada penelitian ini mencakup variabel Return On Asset (ROA).

Sedangkan manajemen likuiditas pada penelitian ini adalah mengenai

Financing to Deposit Ratio (FDR).

2. Rasio Profitabilitas

Profitabilitas adalah rasio yang digunakan untuk menilai

kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga

Hal tersebut ditunjukkan dengan laba yang dihasilkan dari penjualan

dan pendapatan investasi. Pada intinya, penggunaan rasio

profitabilitas menunjukkan efisiensi perusahaan (Kasmir, 2014: 196).

Kasmir (2014: 114), menyatakan rasio profitabilitas

(profitability ratio) merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan atau laba dalam suatu periode

tertentu. Rasio ini memberikan ukuran tingkat efektivitas manajemen

suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari

penjualan atau dari pendapatan investasi. Dikatakan perusahaan

rentabilitasnya baik apabila mampu memenuhi target laba yang telah

ditetapkan dengan menggunakan aktiva atau modal yang dimilikinya.

Rasio profitabilitas atau rasio rentabilitas dibagi dua yaitu sebagai

berikut:

a. Rentabilitas ekonomi, yaitu dengan membandingkan laba usaha

dengan seluruh modal (modal sendiri dan asing),

b. Rentabilitas usaha (sendiri), yaitu dengan membandingkan laba

yang disediakan untuk pemilik dengan modal sendiri. Rentabilitas

tinggi lebih penting dari keuntungan yang besar.

Menurut Kasmir (2014: 234), rentabilitas rasio sering disebut

profitabilitas usaha. Menurut Dendawijaya (2009: 118), analisis rasio

rentabilitas bank adalah alat ukur untuk menganalisis atau mengukur

tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang

digunakan untuk mengukur tingkat kesehatan bank. Analisis rasio

rentabilitas suatu bank antara lain: Return On Asset (ROA), Return On

Equity (ROE), Rasio Biaya Operasional, Net Profit Margin (NPM).

a. Return On Asset, rasio ini digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan

(laba) secara keseluruhan.

b. Return On Equity, merupakan perbandingan antara laba bersih

bank dengan ROE modal sendiri. ROE ini merupakan indikator

yang amat penting bagi para pemegang saham dan calon investor

untuk mengukur kemampuan bank dalam memperoleh laba bersih

yang dikaitkan dengan pembayaran dividen.

c. Rasio Biaya Operasional, digunakan untuk mengukur tingkat

efisiensi dan kemampuan bank dalam melakukan kegiatan

operasinya.

d. Net Profit Margin, merupakan rasio yang menggambarkan tingkat

keuntungan (laba) yang diperoleh bank dibandingkan dengan

pendapatan yang diterima dari kegiatan operasionalnya.

Menurut Athanasoglou et al. dalam Dwijayanthi, dkk (2009)

profitabilitas bank merupakan fungsi dari faktor internal dan eksternal.

Faktor internal merupakan faktor mikro atau faktor spesifik bank yang

menentukan profitabilitas. Sedangkan faktor eksternal merupakan

variabel-variabel yang tidak memiliki hubungan langsung dengan

memberikan efek bagi perekonomian dan hukum yang akan

berdampak pada kinerja lembaga keuangan. Faktor eksternal yang

perlu diperhatikan adalah inflasi, suku bunga dan siklus output, serta

variabel yang mempresentasikan karakteristik pasar.

3. Return On Asset (ROA)

Menurut Endraswati (2018), ROA adalah rasio yang

menggambarkan kemampuan bank dalam mengelola dana yang

diinvestasikan dalam keseluruhan aktiva yang menghasilkan

keuntungan. Semakin besar ROA untuk bank, semakin besar pula

tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula

posisi bank tersebut dari segi penggunaan asset (Dendawijaya, 2009:

118). Rasio ini dapat dirumuskan sebagai berikut:

ROA =Laba sebelum pajakTotal aktiva × 100%

Bank Indonesia lebih mengutamakan ROA jika dibandingkan

dengan ROE, karena Bank Indonesia sebagai pembina dan pengawas

perbankan lebih mengutamakan nilai profitabilitas suatu bank diukur

dari asset yang dananya merupakan dana simpanan masyarakat

(Dendawijaya, 2009: 119). Dalam SK DIR BI No. 30/12/KEP/DIR

dan SEBI No. 30/3/UPPB apabila nilai ROA pada suatu bank di atas

1,215% maka bisa dikatakan bank tersebut sehat (Defri, 2012).

Menurut Suryani (2011), ROA penting bagi bank karena ROA

menghasilkan keuntungan dengan memanfaatkan aktiva yang

dimilikinya. ROA merupakan rasio antara laba sesudah pajak terhadap

total asset. Semakin besar ROA menunjukkan kinerja perusahaan

semakin baik, karena tingkat pengembalian (return) semakin besar.

Menurut Harun (2016) rasio ROA digunakan untuk

menggambarkan produktivitas bank bersangkutan. Besarnya rasio

ROA diperoleh dengan membagi seluruh laba yang diperoleh bank

(sebelum pajak) dengan total asset bank tersebut. Semakin besar ROA,

semakin besar pula tingkat keuntungan yang dicapai bank sehingga

kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.

ROA (Return On Asset) merupakan rasio antara laba sebelum pajak

terhadap total asset. Semakin besar ROA menunjukkan kinerja

keuangan yang semakin baik, karena tingkat kembalian semakin besar.

4. Capital Adequacy Ratio (CAR)

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh

aktiva bank yang mengandung risiko (kredit, penyertaan, surat

berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri

bank, di samping memperoleh dana-dana dari sumber-sumber di luar

bank, seperti dana masyarakat, pinjaman (utang) dan lain-lain. Dengan

kata lain capital adequacy ratio adalah rasio kinerja bank untuk

mengukur kecukupan modal yang dimiliki bank untuk menunjang

aktiva yang mengandung atau menghasilkan risiko, misalnya kredit

Ketentuan modal minimum bank umum yang berlaku di

Indonesia mengikuti standar Bank for International settlement (BIS).

Sejalan dengan standar tersebut, Bank Indonesia mewajibkan setiap

bank umum menyediakan modal minimum sebesar 8% dari total

aktiva tertimbang menurut risiko (ATMR), dimana presentase

kebutuhan modal minimum yang diwajibkan menurut BIS ini disebut

dengan Capital Adequacy Ratio (CAR). Dengan demikian, CAR

minimum bagi bank-bank umum di Indonesia adalah sebesar 8%

(Dendawijaya, 2009: 40).

Menurut Kasmir (2014: 298) modal terdiri dari dua macam,

yaitu modal inti dan modal pelengkap. Modal inti merupakan modal

sendiri yang tertera dalam posisi ekuitas, sedangkan modal pelengkap

merupakan modal pinjaman dan cadangan revaluasi aktiva serta

cadangan penyisihan penghapusan aktiva produktif.

a. Modal inti, terdiri dari:

1) Modal disetor, merupakan modal yang telah disetor oleh

pemilik bank, sesuai dengan peraturan yang berlaku.

2) Agio saham, merupakan kelebihan harga saham atas nilai

nominal saham yang bersangkutan.

3) Modal sumbangan, merupakan modal yang diperoleh kembali

dari sumbangan saham, termasuk modal dari donasi dari luar

4) Cadangan umum, merupakan cadangan yang diperoleh dari

penyisihan laba yang ditahan atau dari laba bersih setelah

dikurangi pajak.

5) Cadangan tujuan, merupakan bagian laba setelah dikurangi

pajak yang telah disisihkan untuk tujuan tertentu.

6) Laba ditahan, merupakan saldo laba bersih setelah

diperhitungkan pajak dan setelah diputuskan RUPS untuk

tidak dibagikan.

7) Laba tahun lalu, merupakan seluruh laba bersih tahun lalu

setelah diperhitungkan pajak.

8) Rugi tahun lalu, merupaka kerugian yang telah diderita pada

tahun lalu.

9) Laba tahun berjalan, merupaka laba yang telah diperoleh

dalam tahun buku berjalan setelah dikurangi taksiran utang

pajak.

10)Rugi tahun berjalan, merupakan rugi yang telah dideritan dalam tahun buku yang sedang berjalan.

b. Modal pelengkap, terdiri dari:

1) Cadangan revaluasi aktiva tetap, merupakan cadangan yang

dibentuk dari selisih penilaian kembali dari aktiva tetap yang

dimiliki bank.

2) Penyisihan penghapusan aktiva produktif, merupakan

tahun berjalan dengan maksud untuk menampung kerugian

yang timbul sebagai akibat tidak terima seluruh atau sebagian

aktiva produktif (maksimum 1,25% dari ATMR).

3) Modal pinjaman, merupakan pinjaman yang didukung oleh

warkat-warkat yang memiliki sifat seperti modal (maksimum

50% dari jumlah modal inti).

4) Pinjaman subordinasi, merupakan pinjaman yang telah

memenuhi syarat seperti ada perjanjian tertulis antara bank

dengan pemberi pinjaman, memperoleh persetujuan BI dan

tidak dijamin oleh bank yang bersangkutan dan perjanjian

lainnya.

Menurut Dendawijaya (2009: 121) untuk menghitung atau

mengukur rasio modal bank, dapat dihitung dengan cara:

CAR = Modal BankATMR × 100%

Ketentuan BI juga mengatur cara perhitungan aktiva tertimbang

menurut risiko yang terdiri atas jumlah antara ATMR yang dihitung

berdasarkan nilai masing-masing pos aktiva pada neraca bank

dikalikan dengan bobot risikonya masing-masing dan ATMR yang

dihitung berdasarkan nilai masing-masing pos aktiva pada rekening

administratif bank dikalikan dengan bobot risiko masing-masing

5. Non Performing Financing (NPF)

Non Performing Financing (NPF) biasa disebut dengan kredit

bermasalah yaitu kegagalan pihak debitur memenuhi kewajibannya

untuk membayar angsuran (cicilan) pokok kredit beserta bunga yang

telah disepakati kedua belah pihak dalam perjanjian kredit

(Dendawijaya, 2009: 82). Menurut Dendawijaya (2009: 82), ada

beberapa kategori kolektibilitas kredit berdasarkan ketentuan Bank

Indonesia yaitu sebagai berikut:

a. Kredit lancar, adalah kredit yang tidak mengalami penundaan

pengembalian pokok pinjaman dan pembayaran bunga.

b. Kredit dengan perhatian khusus, adalah apabila terdapat

tunggakan pembayaran angsuran pokok dan margin 90 hari.

c. Kredit kurang lancar, adalah kredit yang pengembalian pokok

pinjaman dan pembayaran bunganya telah mengalami penundaan

selama 3 bulan dari waktu yang diperjanjikan.

d. Kredit diragukan, adalah kredit yang pengembalian pokok

pinjaman dan pembayaran bunganya telah mengalami penundaan

selama 6 bulan atau dua kali dari jadwal yang telah diperjanjikan.

e. Kredi macet, adalah kredit yang pengembalian pokok pinjaman

dan pembayaran bunganya telah mengalami lebih dari satu tahun

sejak jatuh tempo menurut jadwal yang telah diperjanjikan.

Non Performing Financing (NPF) adalah rasio antara

disalurkan oleh bank syariah. Berdasarkan kriteria yang sudah

ditetapkan oleh Bank Indonesia kategori yang termasuk dalam NPF

adalah pembiayaan kurang lancar, diragukan dan macet (Suhartatik,

2013). Granita dalam Suhartatik, (2013), menefinisikan bahwa kredit

bermasalah adalah sebagai risiko yang dikaitkan dengan kemungkinan

kegagalan klien membayar kewajibannya atau risiko dimana debitur

tidak dapat melunasi hutangnya. Kriteria rasio NPF analog dengan

NPL di bawah 5%.

Non Performing Financing (NPF) adalah tingkat pengembalian

pembiayaan yang diberikan deposan kepada bank atau dengan kata

lain, NPF merupakan tingkat pembiayaan macet pada bank tersebut.

NPF dapat diketahui dengan menghitung pembiayaan non lancar

terhadap total pembiayaan. Semakin rendah NPF maka bank tersebut

akan semakin mengalami keuntungan, dan sebaliknya jika tingkat

NPF tinggi, maka bank tersebut akan mengalami kerugian yang

diakibatkan tingkat pengembalian kredit macet (Aryani, 2010).

Menurut Peraturan Bank Indonesia No. 6/10/PBI/2004 Tanggal 12

April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum

menyatakan bahwa bank dianggap tidak sehat jika nilai NPF pada

bank tersebut lebih dari 5%. Rasio NPF dapat dirumuskan sebagai

berikut:

6. Dana Pihak Ketiga (DPK)

Menurut Kasmir dalam Suhartatik (2013), dana pihak ketiga

adalah dana yang dipercayakan oleh masyarakat kepada bank dalam

bentuk giro, deposito berjangka, sertifikat deposito, tabungan atau

yang dapat dipersamakan dengan itu. Dengan dana yang berhasil

dihimpun oleh bank, maka bank tersebut dapat menyalurkan kredit

lebih banyak.

Menurut Dendawijaya (2009: 49), bank bertugas memberikan

pelayanan kepada masyarakat dan bertindak selaku perantara bagi

keuangan masyarakat. Oleh karena itu, bank harus berada di tengah

masyarakat agar arus uang dari masyarakat yang kelebihan dana dapat

ditampung dan disalurkan kembali kepada masyarakat. Kepercayaan

masyarakat bahwa bank akan menyelesaikan permasalahan keuangan

dengan sebaik-baiknya merupakan suatu keadaan yang diharapkan

oleh semua bank. Untuk itu, bank selalu berusaha memberikan

pelayan (service) yang memuaskan masyarakat. Dana-dana yang

dihimpun dari masyarakat ternyata merupakan sumber dana terbesar

yang paling diandalkan oleh bank (bisa mencapai 80%-90% dari

seluruh dana yang dikelola oleh bank). Dana dari masyarakat terdiri

atas beberapa jenis, yaitu sebagai berikut:

a. Giro (demand deposit), adalah simpanan pihak ketiga pada bank

menggunakan cek, bilyet giro, dan surat perintah pembayaran

lainnya atau dengan cara pemindahbukuan.

b. Deposito (time deposit), atau simpanan berjangka adalah

simpanan pihak ketiga pada bank yang penarikannya hanya dapat

dilakukan dalam jangka waktu tertentu berdasarkan perjanjian.

c. Tabungan (saving deposit), simpanan pihak ketiga pada bank

yang penarikannya hanya dapat dilakukan menurut syarat-syarat

tertentu.

Untuk menghitung besarnya dana pihak ketiga pada suatu bank,

dapat menggunakan rumus sebagai berikut:

DPK = Giro + Tabungan + Deposito

Dana pihak ketiga adalah dana yang dihimpun dari masyarakat,

dimana dalam Yudiana (2014: 27-28) produk penghimpunan dana

pada bank syariah meliputi giro, tabungan dan deposito dengan prinsip

yang diterapkan dalam bank syariah adalah:

a. Prinsip Wadiah, penerapan prinsip wadiah memiliki implikasi

hukum sama dengan qardh yaitu nasabah bertindak sebagai pihak

yang meminjamkan uang sedangkan bank bertindak sebagai

peminjam. Prinsip wadiah pada produk bank syariah dapat

dikembangkan menjadi dua jenis yaitu prinsip wadiah yad

dhamanah yang diterapkan pada rekening produk giro. Dan

prinsip wadiah yad amanah harta titipan tidak boleh

b. Prinsip Mudharabah, deposan bertindak sebagi pemilik modal

sedangkan bank bertindak sebagai pengelola. Dana yang

tersimpan kemudian oleh bank digunakan untuk melakukan

pembiayaan, jika dana tersebut disalurkan pada pembiayaan

mudharabah maka bank bertanggung jawab atas kerugian yang

mungkin terjadi.

7. Giro Wajib Minimum (GWM)

Menurut Dendawijaya (2009: 115), Giro Wajib Minimum atau

Reserve Requirement atau lebih dikenal dengan likuiditas wajib

minimum adalah suatu simpanan minimum yang wajib dipelihara

dalam bentuk giro di Bank Indonesia bagi semua bank. Berdasarkan

Surat Edaran Bank Indonesia No. 23/17/13PPP tanggal 28 Februari

1992, besarnya reserve requirement (RR) adalah 2%. Terhitung sejak

Februari 1996, besarnya RR adalah 3% dan sejak tahun 1997 menjadi

5%. Untuk mengetahui besarnnya reserve requirement dapat

menggunakan perbandingan berikut:

Alat likuid

Dana pihak ketiga X 100%

Pengertian alat likuid dalam rasio di atas terdiri atas dua hal

sebagai berikut:

b. Giro pada Bank Indonesia, pos ini adalah giro milik bank pelapor pada Bank Indonesia. Jumlah tersebut tidak boleh dikurangi

dengan kredit yang diberikan oleh Bank Indonesia kepada bank

pelapor dan tidak boleh ditambah dengan fasilitas kredit yang

sudah disetujui BI, tetapi belum digunakan.

Reserve requirement merupakan ketentuan bagi setiap bank

umum untuk menyisihkan sebagian dari dana pihak ketiga yang

berhasil dihimpunnya dalam bentuk giro wajib minimum yang berupa

rekening giro bank yang bersangkutan pada Bank Indonesia. Besarnya

RR tersebut telah mengalami beberapa kali perubahan dan sejak tahun

1997 hingga sekarang besarnya RR adalah 5%.

Menurut PBI No. 6/15/PBI/2004 selain untuk memenuhi

ketentuan yang telah disebutkan, terjadi perubahan di mana terjadinya

peningkatan GWM, dengan ketentuan sebagai berikut:

a. Bank yang memiliki DPK dalam rupiah lebih besar dari 1-10

triliun rupiah, wajib memelihara tambahan GWM dalam rupiah

sebesar 1% menjadi 6% dari DPK dalam rupiah.

b. Bank yang memiliki DPK dalam rupiah lebih besar dari 10-50

triliun rupiah, wajib memelihara tambahan GWM dalam rupiah

sebesar 2% menjadi 8% dari DPK dalam rupiah.

c. Bank yang memiliki DPK dalam rupiah lebih besar dari 50 triliun

rupiah, wajib memelihara tambahan GWM dalam rupiah sebesar

d. Bank yang memiliki DPK sampai dengan 1 triliun rupiah tidak

dikenakan tambahan GWM.

8. Financing to Deposit Ratio (FDR)

Menurut Kasmir (2014: 225) Financing to Deposit Ratio (FDR)

merupakan rasio yang digunakan untuk mengukur komposisi jumlah

kredit yang diberikan dibandingkan dengan jumlah dana masyarakat

dari modal sendiri yang digunakan. Sedangkan menurut Dendawijaya

(2009: 116), menyatakan bahwa FDR merupakan seberapa jauh

kemampuan bank dalam membayar kembali penarikan dana yang

dilakukan deposan dengan mengendalikan kredit yang diberikan

sebagai sumber likuditasnya. Dengan kata lain, seberapa jauh

pemberian kredit kepada nasabah kredit dapat mengimbangi

kewajiban bank untuk segera memenuhi permintaan deposan yang

ingin menarik kembali uangnya yang telah digunakan oleh bank untuk

memberikan kredit. Besarnya nilai FDR dapat dihitung dengan rumus

sebagai berikut:

𝐹DR = Total Dana Pihak Ketiga + KLBI + Modal Inti × 100%Jumlah kredit yang diberikan

Jumlah kredit yang diberikan dalam rumus di atas adalah kredit

yang diberikan bank yang sudah direalisir/ditarik/dicairkan. Dana

pihak ketiga meliputi simpanan masyarakat yang berupa giro,

Likuiditas Bank Indonesia) adalah volume permberian pinjaman

(kredit) yang diberikan Bank Indonesia kepada bank yang

bersangkutan. Berdasarkan ketentuan yang ditetapkan Bank Indonesia,

modal inti bank terdiri atas modal yang telah disetor pemilik bank,

agio saham (terutama untuk bank yang telah go public), berbagai

cadangan, laba ditahan (setelah diputuskan oleh rapat umum

pemegang saham bank), serta laba tahun berjalan (Dendawijaya, 2009:

147-148).

Semakin tinggi rasio tersebut memberikan indikasi semakin

rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini

disebabkan karena jumlah dana yang diperlukan untuk membiayai

kredit menjadi semakin besar. Rasio ini juga merupakan indikator

kerawanan dan kemampuan suatu bank. Sebagian praktisi perbankan

menyepakati bahwa batas aman dari FDR suatu bank adalah sekitar

80%. Namun, batas toleransi berkisar antara 85% dan 100%

(Dendawijaya, 2009: 116-117).

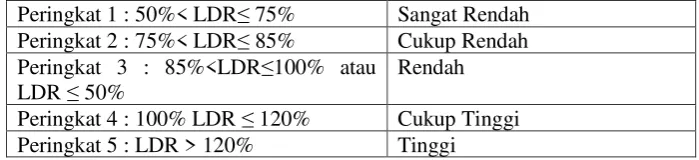

Hutagalung, dkk (2013) menjelaskan, semakin tinggi LDR maka

laba bank akan semakin meningkat (dengan asumsi bank tersebut

mampu menyalurkan kreditnya dengan efektif), dengan meningkatnya

laba bank, maka kinerja bank juga meningkat. Adapun kriteria

Tabel 2.2 Kriteria Penilaian FDR

Peringkat 1 : 50%< LDR≤ 75% Sangat Rendah Peringkat 2 : 75%< LDR≤ 85% Cukup Rendah Peringkat 3 : 85%<LDR≤100% atau

LDR ≤ 50% Rendah

Peringkat 4 : 100% LDR ≤ 120% Cukup Tinggi Peringkat 5 : LDR > 120% Tinggi

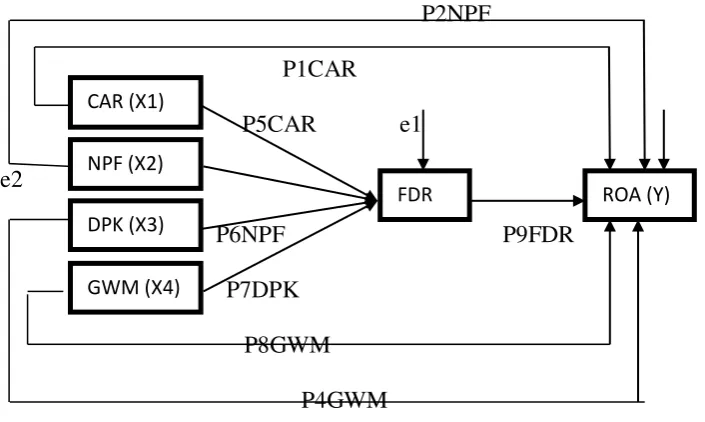

C. Kerangka Penelitian

Berdasarkan landasan teori dan penelitian-penelitian sebelumnya,

maka perumusan hipotesis dapat disajikan dalam bentuk kerangka teori

atau kerangka pemikiran. Adapun kerangka pemikiran pada penelitian ini

adalah:

P2NPF

P1CAR

P5CAR e1 e2

P6NPF

P7DPK P9FDR

P8GWM

P4GWM

P3DPK

Gambar 2.1. Kerangka Penelitian

FDR sebagai variabel intervening didasarkan pada penelitian

yang dilakukan Hasanah (2017) yang menyatakan bahwa FDR dapat

GWM (X4)

FDR (Z)

ROA (Y) DPK (X3)

memediasi pengaruh CAR dan NPF terhadap ROA. Didukung dengan

penelitian yang dilakukan oleh Pardede, dkk (2016) yang

menunjukkan FDR dapat memediasi pengaruh DPK terhadap ROA.

Sedangkan hasil penelitian Renni (2015) menyatakan GWM dapat

berpengaruh terhadap ROA dengan dimediasi FDR.

Hubungan Financing to Deposit Ratio (FDR) terhadap Return

On Asset (ROA) adalah dalam laporan perekonomian Indonesia

sumber utama keuntungan suatu bank adalah diperoleh dari kredit

yang disalurkan tersebut. Menurut Kasmir dalam Wityasari (2014)

besarnya kredit yang disalurkan akan menentukan keuntungan bank.

Semakin tinggi nilai FDR, maka laba yang diperoleh bank tersebut

akan meningkat (dengan asumsi bank tersebut mampu menyalurkan

kreditnya dengan efektif sehingga diharapkan jumlah kredit macetnya

rendah) (Aini, 2013).

Berdasarkan kerangka penelitian pada gambar 2.1 di atas,

persamaan matematisnya adalah sebagai berikut:

a. ROA = α + p1CAR + p2NPF + p3DPK + p4GWM + p9FDR + e2

b. FDR = α + p5CAR + p6NPF + p7DPK + p8GWM + e1

Keterangan:

a0 = Konstanta

P1CAR = Pengaruh CAR terhadap ROA

P3DPK = Pengaruh DPK terhadap ROA

P4GWM = Pengaruh GWM terhadap ROA

P5CAR = Pengaruh CAR terhadap FDR

P6NPF = Pengaruh NPF terhadap FDR

P7DPK = Pengaruh DPK terhadap FDR

P8GWM = Pengaruh GWM terhadap FDR

P9FDR = Pengaruh FDR terhadap ROA

e = Standar error

D. Hipotesis

1. Pengaruh CAR terhadap ROA

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh

aktiva bank yang mengandung risiko (kredit, penyertaan, surat

berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri

bank, di samping memperoleh dana-dana dari sumber-sumber di luar

bank, seperti dana masyarakat, pinjaman (utang) dan lain-lain. Dengan

kata lain capital adequacy ratio adalah rasio kinerja bank untuk

mengukur kecukupan modal yang dimiliki bank untuk menunjang

aktiva yang mengandung atau menghasilkan risiko, misalnya kredit

yang diberikan (Dendawijaya, 2009: 121).

Rasio CAR digunakan untuk mengukur kecukupan modal yang

dimiliki bank untuk menunjang aktiva yang mengandung atau

menghasilkan risiko. Semakin tinggi CAR maka semakin kuat

tinggi (sesuai dengan ketentuan Bank Indonesia sebesar 8%) berarti

bank mampu membiayai operasi bank, dan dapat memberikan

kontribusi yang cukup besar bagi profitabilitas bank (ROA)

(Rahardjo, dkk, 2014).

Menurut Hardono (2010), CAR mencerminkan modal bank,

semakin besar CAR maka semakin besar laba, karena dengan modal

yang besar, manajemen bank sangat leluasa dalam menempatkan

dananya ke dalam aktivitas investasi yang menguntungkan. Dengan

kata lain, dapat dikatakan bahwa bank dengan rasio CAR yang tinggi

maka dapat diartikan bahwa bank telah memiliki modal yang cukup

untuk menunjang aktiva yang memiliki atau menghasilkan risiko yang

di bank tersebut, sehingga dengan CAR tinggi maka dapat

meningkatkan profitabilitas yang diperoleh bank tersebut. Penelitian

yang telah dilakukan oleh Aini (2013), Maftukhatusolikhah, dkk

(2015) dan Astohar (2016), menghasilkan bahwa CAR berpengaruh

positif dan signifikan terhadap ROA. Dengan demikian, hipotesis

pertama (H1) yang diajukan adalah:

H1 : CAR berpengaruh positif dan signifikan terhadap ROA

2. Pengaruh NPF terhadap ROA

Non Performing Financing (NPF) biasa disebut dengan kredit

bermasalah yaitu kegagalan pihak debitur memenuhi kewajibannya

untuk membayar angsuran (cicilan) pokok kredit beserta bunga yang

(Dendawijaya, 2009: 82). Semakin rendah NPF maka bank tersebut

akan semakin mengalami keuntungan, dan sebaliknya jika tingkat

NPF tinggi, maka bank tersebut akan mengalami kerugian yang

diakibatkan tingkat pengembalian kredit macet (Aryani, 2010).

Menurut Peraturan Bank Indonesia No. 6/10/PBI/2004 Tanggal

12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank

Umum menyatakan bahwa bank dinggap tidak sehat jika nilai NPF

pada bank tersebut lebih dari 5%. NPF yang tinggi menyebabkan

menurunnya laba yang akan diterima oleh bank (Sudarwantoro,

2009:10). Penelitian yang dilakukan oleh Rizal (2014) dan

Fakhruddin, dkk (2015) menunjukkan hasil NPF berpengaruh negatif

terhadap ROA. Dengan demikian, hipotesis kedua (H2) yang diajukan

adalah:

H2 : NPF berpengaruh negatif dan signifikan terhadap ROA

3. Pengaruh DPK terhadap ROA

Menurut Kasmir dalam Suhartatik (2013), Dana pihak ketiga

adalah dana yang dipercayakan oleh masyarakat kepada bank dalam

bentuk giro, deposito berjangka, sertifikat deposito, tabungan atau

yang dapat dipersamakan dengan itu. Dengan dana yang berhasil

dihimpun oleh bank, maka bank tersebut dapat menyalurkan

pembiayaan lebih banyak. Dana-dana yang dihimpun dari masyarakat

bank (bisa mencapai 80%-90% dari seluruh dana yang dikelola oleh

bank).

Wityasari, dkk (2014) menyatakan bahwa DPK merupakan hal

yang penting bagi bank karena dengan semakin besar dana yang

dihimpun maka dapat memperbesar profitabilitas bank melalui selisih

bunga kredit dan bunga simpanan. Semakin tinggi Dana Pihak Ketiga

(DPK) maka semakin tinggi juga profitabilitas suatu bank, dengan

asumsi penyaluran kredit bank lancar dan pembiayaan tidak

mengalami masalah (Muliawati, dkk, 2015). Penelitian yang telah

dilakukan oleh Edo, dkk (2014) dan Wityasari, dkk (2014)

menghasilkan bahwa DPK memiliki pengaruh positif dan signifikan

terhadap ROA. Dengan demikian, hipotesis ketiga (H3) yang diajukan

adalah:

H3 : DPK berpengaruh positif dan signifikan terhadap ROA

4. Pengaruh GWM terhadap ROA

Dendawijaya (2009: 115) menyatakan bahwa Giro Wajib

Minimum atau Reserve Requirement atau lebih dikenal dengan

likuiditas wajib minimum adalah suatu simpanan minimum yang wajib

dipelihara dalam bentuk giro di Bank Indonesia bagi semua bank.

Berdasarkan Surat Edaran Bank Indonesia No. 23/17/13PPP tanggal

28 Februari 1992, besarnya reserve requirement (RR) adalah 2%.

Terhitung sejak Februari 1996, besarnya RR adalah 3% dan sejak

Menurut Biantoro dalam Hartomo, dkk (2016), Giro Wajib

Minimum (GWM) merupakan likuiditas wajib minimum bank yang

wajib dijaga dan dipelihara oleh setiap bank. Likuiditas tersebut

dimaksudkan agar bank dapat memenuhi kewajibannya terhadap

penarikan simpanan masyarakat sewaktu-waktu. Untuk itu setiap bank

harus mengelola likuiditasnya dengan baik agar setiap penarikan dana

masyarakat dapat terpenuhi, sehingga kepercayaan masyarakat

terhadap bank akan semakin meningkat dan kegiatan operasional bank

akan berjalan baik.

Sebagian dana dari pihak ketiga disetorkan ke Bank Indonesia

sebagai giro wajib minimum yang dimiliki bank tersebut, maka yang

dikelola bank untuk operasional dan pembiayaan akan berkurang.

Semakin besar dana pihak ketiga yang disimpan di giro BI, maka

pendapatan bunga akan menurun, karena BI memberikan bunga yang

rendah untuk disimpan di BI, sehingga semakin besar GWM semakin

kecil perubahan laba (Hardono, 2010).

Penelitian yang telah dilakukan oleh Hartomo, dkk (2016)

menunjukkkan bahwa GWM berpengaruh negatif dan signifikan

terhadap ROA. Maka, hipotesis keempat (H4) yang diajukan adalah:

H4 : GWM berpengaruh negatif dan signifikan terhadap ROA

5. Pengaruh FDR terhadap ROA

Menurut Kasmir (2014: 225) Financing to Deposit Ratio (FDR)

kredit yang diberikan dibandingkan dengan jumlah dana masyarakat

dari modal sendiri yang digunakan. Sedangkan menurut Dendawijaya

(2009: 116), menyatakan bahwa FDR merupakan seberapa jauh

kemampuan bank dalam membayar kembali penarikan dana yang

dilakukan deposan dengan mengendalikan kredit yang diberikan

sebagai sumber likuditasnya.

Menurut laporan perekonomian Indonesia sumber utama

keuntungan suatu bank adalah diperoleh dari kredit yang disalurkan

tersebut. Menurut Kasmir dalam Wityasari (2014) besarnya kredit

yang disalurkan akan menentukan keuntungan bank. Semakin tinggi

nilai FDR, maka laba yang diperoleh bank tersebut akan meningkat

(dengan asumsi bank tersebut mampu menyalurkan kreditnya dengan

efektif sehingga diharapkan jumlah kredit macetnya rendah) (Aini,

2013).

Penelitian yang telah dilakukan oleh Fakhruddin, dkk (2016)

dan Widiyanti, dkk (2015) menunjukkkan bahwa FDR berpengaruh

positif dan signifikan terhadap ROA. Maka, hipotesis kelima (H5)

yang diajukan adalah:

H5 : FDR berpengaruh positif dan signifikan terhadap ROA

6. Pengaruh CAR terhadap FDR

Menurut Prasanjaya (2013), CAR merupakan proksi utama

permodalan bank. Menurut Dietrich, et al, dalam Prasanjaya (2013),

dibandingkan dengan bank modal yang rendah hal ini disebabkan

bank dengan modal yang tinggi biasanya memiliki kebutuhan yang

lebih rendah daripada pendanaan eksternal. Menurut Siamat dalam

Wityasari, dkk (2014), fungsi modal bank salah satunya untuk

memenuhi kebutuhan modal minimum, tingkat kecukupan modal

sangat penting bagi bank untuk menyalurkan kreditnya.

Semakin tinggi nilai CAR maka mengindikasikan bahwa bank

telah mempunyai modal yang cukup baik dalam menunjang

kebutuhannya serta menanggung risiko-risiko yang ditimbulkan,

termasuk di dalamnya adalah risiko kredit. Dengan modal yang besar

maka suatu bank dapat menyalurkan kredit lebih banyak, sejalan

dengan kredit yang meningkat maka akan meningkatkan LDR/FDR

itu sendiri (Ambarita, 2015). Penelitian yang dilakukan oleh

Ardiansari, dkk (2016) dan Buchory (2014) menunjukkan hasil bahwa

CAR berpengaruh positif dan signifikan terhadap FDR. Maka,

hipotesis keenam (H6) yang diajukan adalah:

H6 : CAR berpengaruh positif dan signifikan terhadap FDR

7. Pengaruh NPF terhadap FDR

Non Performing Financing (NPF) biasa disebut dengan kredit

bermasalah yaitu kegagalan pihak debitur memenuhi kewajibannya

untuk membayar angsuran (cicilan) pokok kredit beserta bunga yang

telah disepakati kedua belah pihak dalam perjanjian kredit

merupakan indikator yang menunjukkan kerugian akibat risiko

pembiayaan/kredit. Sesuai dengan Surat Edaran No. 6/23/DPNP

Tanggal 31 Mei 2004 dapat diketahui bahwa besarnya NPF dengan

membandingkan jumlah pembiayaan bermasalah dengan total

pembiayaan (Suhartatik, 2013).

Kredit bermasalah yang tinggi dapat menimbulkan keengganan

bank untuk menyalurkan kredit karena harus membentuk cadangan

penghapusan yang besar, sehingga mengurangi jumlah kredit yang

diberikan oleh suatu bank, dimana nantinya akan mempengaruhi rasio

FDR itu sendiri, NPF mencerminkan risiko kredit yang ditanggung

oleh pihak bank. Semakin kecil NPF maka semakin kecil pula risiko

kredit yang ditanggung pihak bank. Dengan memperhatikan jumlah

kredit yang diberikan sebagai salah satu indikator yang dapat

mempengaruhi loan to deposit ratio (LDR), maka semakin banyak

jumlah kredit yang diberikan semakin tinggi pula LDR, dan begitu

pula sebaliknya (Ambarita, 2015). Penelitian yang dilakukan oleh

Ambarita (2015) dan Rani (2017) menunjukkan bahwa NPF

berpengaruh negatif signifikan terhadap FDR. Maka, hipotesis ketujuh

(H7) yang diajukan adalah:

H7 : NPF berpengaruh negatif dan signifikan terhadap FDR

8. Pengaruh DPK terhadap FDR

Menurut Kasmir (2014: 225), FDR merupakan rasio yang