BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Ruang Lingkup Pengungkapan Corporate Social Responsibility (CSR) 2.1.1.1 Pengertian Corporate Social Responsibility (CSR)

Tanggung jawab sosial perusahaan yang biasa disebut dengan Corporate

Social Responsibility (CSR) adalah komitmen perusahaan atau dunia bisnis untuk

berkontribusi dalam pengembangan ekonomi yang berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan dan menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomis, sosial, dan lingkungan (Suhandari, 2007).

Corporate Social Responsibility (CSR) menurut Global Reporting

Initiative ... merupakan sebuah inisiatif bersama antara koalisi LSM di Boston

Amerika Serikat, Coalition for Responsible Economics (CERES) dengan United

States Environment Program (UNEP).

World Business Council for Sustainable Development mendefinisikan

Corporate Social Responsibility (CSR) adalah :

"Corporate Social Responsibility is the continuing commitment by

business to contribute to economic development while improving the

quality of life of the workforce and their families as well as of the

ISO 26000 menyatakan bahwa Corporate Social Responsibility (CSR) adalah bentuk kepedulian sosial perusahaan yang saat ini menjadi aspek penting dalam rangka meningkatkan kinerja perusahaan. ISO 26000 adalah standar internasional untuk tanggung jawab sosial dan bersifat guideline (pedoman) sehingga perusahaan harus mengembangkan strategi dan program Corporate

Social Responsibility (CSR) berdasarkan kondisi objektif internal dan eksternal

perusahaan.

Di Indonesia, Corporate Social Responsibility (CSR) disepadankan dengan Tanggung Jawab Sosial dan Lingkungan (TJSL). Sebagaimana tercantum didalam UU Perseroan Terbatas No. 40 tahun 2007 Pasal 74 bahwa TJSL merupakan kebijakan negara yang menjadi tanggung jawab bersama untuk bekerjasama (to corporate) antara negara, pelaku bisnis, perusahaan, dan masyarakat. Bukan sebaliknya untuk mencari lubang-lubang (loopholes) kelemahan terhadap ketentuan hukum yang kemudian diekspoitasi untuk menghindari (to evade) tanggung jawab tersebut.

Dari beberapa definisi tersebut dapat disimpulkan bahwa Corporate Social

Responsibility (CSR) sebagai salah satu bentuk pertanggungjawaban sosial

2.1.1.2 Alasan Perusahaan Melakukan Corporate Social Responsibility (CSR) Penjelasan yang memotivasi perusahaan untuk melakukan CSR dapat digambarkan pada tiga tahap atau paradigma yang berbeda yaitu (Tanudjaja, 2006):

1. tahap pertama adalah corporate charity, yakni dorongan amal berdasarkan motivasi keagamaan.

2. tahap kedua adalah corporate philantrophy, yakni dorongan kemanusiaan yang biasanya bersumber dari norma dan etika universal untuk menolong sesama dan memperjuangkan pemerataan sosial.

3. tahap ketiga adalah corporate citizenship, yaitu motivasi kewargaan demi mewujudkan keadilan sosial berdasrkan prinsip keterlibatan sosial

2.1.1.3 Ruang Lingkup Corporate Social Responsibility (CSR)

Salah satu yang membuat masyarakat khawatir adalah pencemaran lingkungan yang dihasilkan oleh perusahaan. Karena berbagai tekanan dari

stakeholders termasuk dari pemerintah dan media massa, perusahaan-perusahaan

multinasional menyadari bahwa komitmen kepada tanggung jawab sosial dan lingkungan telah berubah. Paradigma baru mengenai tanggung jawab sosial perusahaan terkait erat dengan tanggung jawab lingkungan. Ketiga, ketika Enron dan World.com bangkrut pada tahun 2001 dan 2002 para akademisi, legislator, dan pemimpin perusahaan mencoba mencari jalan untuk mencegah kejatuhan perusahaan-perusahaan yang lain.

2.1.1.4 Manfaat Corporate Social Responsibility (CSR)

Jika diperhatikan dengan saksama, sebenarnya pelaksanaan program

Corporate Social Responsibility (CSR) belum sepenuhnya diterima oleh

masyarakat. Hal tersebut disebabkan oleh minimnya perhatian perusahaan terhadap pelaksanaan Corporate Social Responsibility (CSR). Jika dikelompokkan, maka sedikitnya ada empat manfaat CSR terhadap perusahaan (Suharto, 2008) :

a) brand differentiation. Dalam persaingan pasar yang kian kompetitif,

Corporate Social Responsibility (CSR) bisa memberikan citra perusahaan

yang khas, baik, dan etis di mata publik yang pada gilirannya menciptakan

customer loyalty. The Body Shop dan BP (dengan bendera “Beyord

Petroleum”-nya), sering dianggap sebagai memiliki image unik terkait isu

lingkungan.

b) human resource. Program Corporate Social Responsibility (CSR) dapat

membantu perekrutan karyawan baru, terutama yang memiliki kualifikasi tinggi. Saat interview, calon karyawan yang memiliki pendidikan dan pengalaman yang tinggi sering bertanya tentang Corporate Social

Responsibility (CSR) dan etika bisnis perusahaan, sebelum mereka

c) license to operate. Perusahaan yang menjalankan CSR dapat mendorong pemerintah dan publik memberi “izin” atau “restu” bisnis. Karena dianggap telah memenuhi standar operasi dan kepedulian terhadap lingkungan dan masyarakat luas.

d) risk management. Manajemen risiko merupakan isu sentral bagi setiap

perusahaan. Reputasi perusahaan yang dibangun bertahun-tahun bisa runtuh dalam sekejap oleh skandal korupsi, kecelakaan karyawan, atau kerusakan kantor. Membantu budaya “doing the right thing” berguna bagi perusahaan dalam mengelola risiko-risiko bisnis.

2.1.1.5 Pengungkapan Corporate Social Responsibility (CSR)

Pengungkapan mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu usaha (Ghozali dan Chariri, 2007 dalam Pian, 2010). Secara konseptual, pengungkapan merupakan bagian integral dari pelaporan keuangan. Secara teknis, pengungkapan merupakan langkah akhir dalam proses akuntansi yaitu penyajian informasi dalam bentuk seperangkat penuh laporan keuangan.

Tujuan pengungkapan menurut SEC dikategorikan menjadi dua, yaitu:

Protective disclosure yang dimaksudkan sebagai upaya perlindungan terhadap

investor, dan Informative disclosure yang bertujuan memberikan informasi yang layak kepada pengguna laporan (Wolk, Francis, Tearney, dalam Wardani, 2009).

Adapun tujuan pengungkapan CSR dalam laporan tahunan perusahaan (Tamba, 2011) adalah sebagai berikut:

1. untuk meningkatkan dan mempertahankan citra perusahaan, biasanya secara implisit, asumsi bahwa perilaku perusahaan secara fundamental adalah baik. 2. untuk membebaskan akuntabilitas organisasi atas dasar asumsi kontrak sosial

di antara organisasi dan masyarakat. Keberadaan kontrak sosial ini menuntut dibebaskannya akuntabilitas sosial.

Informasi yang dimuat dalam laporan tahunan ada dua jenis. Yang pertama adalah laporan tahunan dengan pengungkapan wajib yaitu pengungkapan informasi yang wajib dilaporkan sebagaimana diatur dalam ketentuan Bapepam No: Kep-38/PM.1996 tanggal 17 januari 1996. Jenis yang kedua adalah laporan tahunan dengan pengungkapan sukarela yaitu pengungkapan informasi di luar pengungkapan wajib yang diberikan dengan sukarela oleh perusahaan para pemakai (Mahdiyah, 2008 dalam Pian 2010). Salah satu bagian dari pengungkapan sukarela tersebut adalah pengungkapan tanggung jawab sosial

(Corporate Social Responsibility) perusahaan.

Ada beberapa motivasi yang mendorong manajer secara sukarela mengungkapkan informasi sosial dan lingkungan. Menurut Deegan (2002) dalam Purwanto (2011), alasan tersebut antara lain:

a. keinginan untuk mematuhi persyaratan yang ada dalam undang-undang. b. pertimbangan rasionalitas ekonomi (economic rationality). Dari alasan ini,

maka memberikan keuntungan bisnis karena perusahaan melakukan “hal yang benar” dan mungkin dipandang sebagai motivasi utama.

c. keyakinan dalam proses akuntabilitas untuk melaporkan. Artinya, manajer berkeyakinan bahwa orang yang memiliki hak tidak dapat dihindari untuk memperoleh informasi yang memuaskan, dan tidak peduli dengan cost yang diperlukan untuk menyajikan informasi tersebut.

d. keinginan untuk mematuhi persyaratan penjaminan. Lembaga pemberi jaminan cenderung menghendaki peminjam untuk secara periodik memberikan berbagai item informasi tentang kinerja dan kebijakan sosial dan lingkungannya.

e. untuk mematuhi harapan masyarakat, barangkali refleksi atas pandangan bahwa kepatuhan terhadap “izin yang diberikan masyarakt untuk beroperasi (atau kontrak sosial) tergantung pada penyediaan informasi berkaitan dengan kinerja sosial dan lingkungan.

f. sebagai konsekuensi dari ancaman terhadap legitimasi perusahaan g. untuk me-manage kelompok stakeholder tertentu yang powerful.

h. untuk menarik dana investasi

i. untuk mematuhi persyaratan industri atau code of conduct tertentu.

Oleh karena itu, pengungkapan Corporate Social Responsiility (CSR) diartikan sebagai suatu proses pengomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan.

2.1.1.6 Teori yang Mendasari Pengungkapan Corporate Social Responsibility (CSR)

Ada beberapa alasan perusahaan untuk melakukan atau tidak melakukan pengungkapan Corporate Social Responsibility (CSR). Alasan tersebut dapat dijelaskan menggunakan agency theory, legitimacy theory, dan stakeholder theory

(Sembiring, 2005 dalam Asmiran, 2013).

1. Agency Theory

Agency Theory (teori keagenan) menjelaskan tentang hubungan antar dua

pihak yang salah satu pihak menjadi agen dan pihak yang lain bertindak sebagai prinsipal. Teori ini menyatakan bahwa hubungan keagenan timbul ketika salah satu pihak (prinsipal) menyewa pihak lain (agen) untuk melakukan beberapa jasa untuk kepentingannya yang melibatkan pendelegasian beberapa otoritas pembuatan keputusan kepada agen. Yang dimaksud dengan prinsipal adalah pemegang saham atau investor, sedangkan yang dimaksud dengan agen adalah manajemen yang mengelola perusahaan.

akan menyebabkan manajer bertindak tidak sesuai dengan keinginan prinsipal. Akibatnya, manajer akan mengambil tindakan yang dapat memperbaiki kesejahteraannya sendiri tanpa memikirkan kepentingan pemegang saham. Maka, manajer dapat memberikan sinyal mengenai kondisi perusahaan kepada investor guna memaksimalkan nilai saham perusahaan. Sinyal yang diberikan dapat dilakukan melalui pengungkapan (disclosure) informasi akuntansi.

2. Legitimacy Theory

Legitimasi merupakan sistem pengelolaan perusahaan yang berorientasi pada keberpihakan terhadap masyarakat, pemerintah individu, dan kelompok masyarakat. Menurut yang dijelaskan Sefrilia (2012), legitimasi menyamakan persepsi bahwa tindakan yang dilakukan oleh suatu entitas merupakan tindakan yang diinginkan, pantas ataupun sesuai dengan sistem norma, nilai kepercayaan, dan defenisi yang dikembangkan secara sosial. Untuk mencapai tujuan ini organisasi berusaha untuk mengembangkan keselarasan antara nilai-nilai sosial yang dihubungkan dengan kegiatannya dan norma-norma dari perilaku yang diterima dalam sistem sosial yang lebih besar pada organisasi itu berada serta menjadi bagiannya.

Dari uraian tersebut, teori legitimasi merupakan salah satu teori yang mendasari pengungkapan Corporate Social Responsibility (CSR). Pengungkapan

Corporate Social Responsibility (CSR) perusahaan dilakukan untuk mendapatkan

3. Stakeholders Theory

Stakeholders Theory (Teori Stakeholder) mengasumsikan bahwa eksistensi

perusahaan ditentukan oleh para stakeholders. Stakeholders adalah semua pihak, internal maupun eksternal, yang dapat mempengaruhi atau dipengaruhi oleh perusahaan, baik secara langsung maupun tidak langsung. Stakholder is a group or an individual who can affect, or be affected by, the success or failure of an

organization (Luk, Yau, Tse, Alan, Sin, Leo, dan Raymond, dalam Asmiran,

2013).

Berdasarkan asumsi tersebut, maka perusahaan tidak dapat melepaskan diri dari lingkungan sosial. Perusahaan perlu menjaga legitimasi stakeholder serta mendudukkannya dalam kerangka kebijakan dan pengambilan keputusan, sehingga dapat mendukung pencapaiam tujuan perusahaan, yaitu stabilitas usaha dan jaminan going concern.

2.1.2 Ruang Lingkup Faktor-Faktor yang Mempengaruhi Pengungkapan Corporate Social Responsibility (CSR) pada Perusahaan

2.1.2.1 Kepemilikan Saham Asing

Mengacu pada Pasal 1 ayat 8 UU No. 25 Th. 2007, kepemilikan saham asing merupakan proporsi saham biasa perusahaan yang dimiliki oleh perorangan, badan hukum, pemerintah serta bagian-bagiannya yang berstatus luar negeri.

besar akan terdorong untuk melaporkan atau mengungkapkan informasinya secara sukarela dan luas (Xiao et Al, 2004 dalam Tamba 2011).

Metode pengukuran yang telah dilakukan oleh yang dapat dirumuskan:

𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝑠𝑠𝐾𝐾ℎ𝐾𝐾𝐾𝐾𝐾𝐾𝑠𝑠𝐾𝐾𝐾𝐾𝑎𝑎=𝑗𝑗𝑗𝑗𝐾𝐾𝐾𝐾𝐾𝐾ℎ𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝑠𝑠𝐾𝐾ℎ𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾ℎ𝐾𝐾𝐾𝐾𝐾𝐾𝑠𝑠𝐾𝐾𝐾𝐾𝑎𝑎

𝑡𝑡𝑡𝑡𝑡𝑡𝐾𝐾𝐾𝐾𝑠𝑠𝐾𝐾ℎ𝐾𝐾𝐾𝐾𝑦𝑦𝐾𝐾𝐾𝐾𝑎𝑎𝑏𝑏𝐾𝐾𝑏𝑏𝐾𝐾𝑏𝑏𝐾𝐾𝑏𝑏 × 100%

2.1.2.2 Kepemilikan Saham Institusional

Kepemilikan saham institusional adalah kepemilikan saham oleh pihak-pihak yang berbentuk institusi seperti yayasan, bank, perusahaan asuransi, perusahaan investasi, dana pensiun, perusahaan berbentuk perseroan (PT), dan institusi lainnya. Institusi biasanya dapat menguasai mayoritas saham karena mereka merupakan sumber daya yang lebih besar dibandingkan dengan pemegang saham lainnya. Oleh karena menguasai saham mayoritas, maka pihak institusional dapat melakukan pengawasan terhadap kebijakan manajemen secara lebih kuat dibandingkan dengan pemegang saham lainnya (Tamba, 2011).

Struktur kepemilikan institusional dapat diukur sesuai dengan proporsi kepemilikan saham yang dimiliki oleh pemilik dan kepemilikan oleh blockholder,

yang dirumuskan:

𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝑠𝑠𝑡𝑡𝐾𝐾𝑡𝑡𝑗𝑗𝑠𝑠𝐾𝐾𝑡𝑡𝐾𝐾𝐾𝐾𝐾𝐾=𝑗𝑗𝑗𝑗𝐾𝐾𝐾𝐾𝐾𝐾ℎ𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝑠𝑠𝐾𝐾ℎ𝐾𝐾𝐾𝐾𝑡𝑡𝐾𝐾𝐾𝐾ℎ𝐾𝐾𝐾𝐾ℎ𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝑠𝑠𝑡𝑡𝐾𝐾𝑡𝑡𝑗𝑗𝑠𝑠𝐾𝐾𝑡𝑡𝐾𝐾𝐾𝐾𝐾𝐾

𝑗𝑗𝑗𝑗𝐾𝐾𝐾𝐾𝐾𝐾ℎ𝑠𝑠𝐾𝐾ℎ𝐾𝐾𝐾𝐾𝑦𝑦𝐾𝐾𝐾𝐾𝑎𝑎𝑏𝑏𝐾𝐾𝑏𝑏𝐾𝐾𝑏𝑏𝐾𝐾𝑏𝑏 × 100%

2.1.2.3 Kepemilikan Saham Manajerial

yang duduk di dewan komisaris dan dewan direksi perusahaan. Keberadaan manajemen perusahaan mempunyai latar belakang yang berbeda, antara lain: pertama, mereka mewakili pemegang saham institusional. Kedua, mereka adalah tenaga-tenaga profesional yang diangkat oleh pemegang saham dalam Rapat Umum Pemegang Saham (RUPS). Ketiga, mereka duduk di jajaran manajemen perusahaan karena turut memiliki saham.

Struktur kepemilikan manajerial dapat diukur sesuai dengan proporsi saham biasa yang dimiliki oleh manajerial, dapat dirumuskan:

𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝑗𝑗𝐾𝐾𝑏𝑏𝐾𝐾𝐾𝐾𝐾𝐾=𝑗𝑗𝑗𝑗𝐾𝐾𝐾𝐾𝐾𝐾ℎ𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝑠𝑠𝐾𝐾ℎ𝐾𝐾𝐾𝐾𝑡𝑡𝐾𝐾𝐾𝐾ℎ𝐾𝐾𝐾𝐾ℎ𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝑗𝑗𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾

𝑗𝑗𝑗𝑗𝐾𝐾𝐾𝐾𝐾𝐾ℎ𝑠𝑠𝐾𝐾ℎ𝐾𝐾𝐾𝐾𝑦𝑦𝐾𝐾𝐾𝐾𝑎𝑎𝑏𝑏𝐾𝐾𝑏𝑏𝐾𝐾𝑏𝑏𝐾𝐾𝑏𝑏 × 100%

2.1.2.4 Tipe Industri

Tipe industri dibedakan menjadi dua jenis, yaitu industri yang high-profile

dan industri yang low-profile. Robert (1992) dalam Pian (2010) menggambarkan industri yang high-profile sebagai perusahaan yang mempunyai tingkat sensivitas yang tinggi terhadap lingkungan (consumer visibility), tingkat risiko politik yang tinggi atau tingkat kompetisi yang ketat. Keadaan tersebut membuat perusahaan menjadi lebih mendapatkan sorotan oleh masyarakat luas mengenai aktivitas perusahaannya. Industri yang low-profile adalah kebalikannya, sehingga tidak terlalu mendapat sorotan dari masyarakat luas mengenai aktivitas perusahaannya meskipun dalam melakukan aktivitasnya tersebut perusahaan melakukan kesalahan atau kegagalan pada proses maupun hasil produksinya.

perminyakan dan pertambangan, kimia, hutan, kertas, otomotif, penerbangan, agribisnis, tembakau dan rokok, makanan dan minuman, media dan komunikasi, kesehatan, transportasi dan parawisata. Score 0 diberikan untuk perusahaan

low-profile, yang meliputi bidang bangunan, keuangan dan perbankan, supplier

peralatan media, retailer, tekstil dan produk tekstil, produk personal dan produk rumah tangga (Silaen, 2011).

2.1.2.5 Profitabilitas

Menurut Sugiyarso dan Winarni (2005: 118) dalam Asmiran (2013) profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan total aktiva maupun modal sendiri, sehingga sasaran yang ingin dicapai adalah laba.

Manajemen yang sadar dan memperhatikan masalah sosial juga akan memajukan kemampuan yang diperlukan untuk menggerakkan kinerja keuangan perusahaan. Konsekuensinya, perusahaan yang mempunyai respon sosial dalam hubungannya dengan tanggung jawab sosial seharusnya menyingkirkan seseorang yang tidak merespon hubungan antara profitabilitas perusahaan dengan variabel akuntansi seperti tingkat pengembalian investasi dan variabel pasar seperti

differential return harga saham (Munawir, 2002).

Dalam penelitian ini profitabilitas diukur dengan menggunakan Return on

Equty (ROE) yang menunjukkan tingkat pengembalian modal sendiri. Secara

umum semakin tinggi ROE, maka semakin baik. Adapun pengukurannya:

𝑅𝑅𝐾𝐾𝑡𝑡𝑗𝑗𝑏𝑏𝐾𝐾𝑡𝑡𝐾𝐾𝐸𝐸𝐸𝐸𝑗𝑗𝐾𝐾𝑡𝑡𝑦𝑦=𝑁𝑁𝐾𝐾𝑡𝑡𝑃𝑃𝑏𝑏𝑡𝑡𝑃𝑃𝐾𝐾𝑡𝑡𝐴𝐴𝑃𝑃𝑡𝑡𝐾𝐾𝑏𝑏𝑇𝑇𝐾𝐾𝑇𝑇𝐾𝐾𝑠𝑠

2.1.2.6 Kinerja Lingkungan

Menurut Lankoski (2000) dalam Ardhy (2009) konsep kinerja lingkungan merujuk pada tingkat kerusakan lingkungan hidup yang disebabkan oleh kegiatan-kegiatan yang dilakukan oleh perusahaan. Tingkat kerusakan lingkungan yang lebih rendah menunjukkan kinerja lingkungan perusahaan yang lebih baik. Begitu pula sebaliknya, semakin tinggi tingkat kerusakan lingkungannya maka semakin buruk kinerja perusahaan tersebut.

Penelitian ini memakai hasil penilaian PROPER sebagai indikator kinerja lingkungan perusahaan. PRORER adalah program penilaian kinerja lingkungan perusahaan di Indonesia yang dikembangkan oleh Kementerian Lingkungan Hidup sejak tahun 1995. PROPER merupakan salah satu bentuk kebijakan pemerintah untuk meningkatkan kinerja pengelolaan lingkungan perusahaan sesuai dengan yang telah ditetapkan dalam peraturan perundang-undangan.

Sistem peringkat kinerja lingkungan sesuai program Kementerian Lingkungan Hidup yaitu PROPER diindikasikan dalam lima warna, yakni (Permana, 2012):

1. Emas : sangat sangat baik – skor 5

Telah melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan dan telah melakukan upaya 3R (Reduse, Reusem, dan Recycle), menerapkan sistem pengelolaannya berkesinambungan serta melakukan upaya-upaya yang berguna bagi kepentingan masyarakat jangka panjang.

2. Hijau : sangat baik – skor 4

Telah melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan, telah mempunyai sistem pengelolaan lingkungan, mempunyai hubungan yang baik dengan masyarakat, termasuk melalukan upaya 3R.

3. Biru : baik – skor 3

4. Merah : buruk – skor 4

Melakukan upaya pengelolaan lingkungan, akan tetapi beberapa upaya belum mencapai hasil yang sesuai dengan persyaratan sebagaimana diatur dalam peraturan perundang-undangan.

5. Hitam : sangat buruk – skor 1

Melakukan upaya pengelolaan lingkungan, akan tetapi baru sebagian mencapai hasil yang sesuai dengan persyaratan sebagaimana diatur dalam peraturan perundang-undangan.

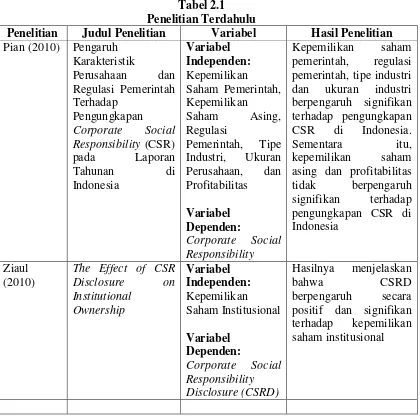

2.2 Penelitian Terdahulu

Berikut adalah daftar beberapa penelitian terdahulu mengenai Corporate

Social Responsibility (CSR) yang pernah dilakukan, yaitu:

Tabel 2.1 Penelitian Terdahulu

Penelitian Judul Penelitian Variabel Hasil Penelitian Pian (2010) Pengaruh

Karakteristik

Responsibility (CSR)

pada Laporan

Pemerintah, Tipe Industri, Ukuran pemerintah, tipe industri dan ukuran industri berpengaruh signifikan terhadap pengungkapan CSR di Indonesia.

Uwuigbe (2011)

An Examination of The Relationship

Disclosure: A Study of Selected Firms in Nigeria

struktur kepemilikan manajer berpengaruh positif dan signifikan pada tingkat CSRD pada perusahaan (Studi Empiris pada Perusahaan

Size Perusahaan,

ROA, Leverage

Variabel

Dependen: Indeks Pengungkapan

Tanggung Jawab Sosial

Kepemilikan asing yang hanya memiliki efek positif dan signifikan terhadap pengungkapan CSR. Sedangkan kepemilikan

institusional dan kepemilikan manajemen

tidak memiliki efek positif dan tidak berpengaruh signifikan Industri, Ukuran Perusahaan,

Profitabilitas

Terhadap Corporate Social Responsibility

Variabel

Independen: Tipe Industri, Ukuran

Tipe industri dan ukuran perusahaan berpengaruh terhadap Corporate Social Responsibility.

Namun, Profitabilitas tidak berpengaruh terhadap Corporate Social Responsibility.

Silaen (2011)

Analisis Pengaruh

Size Perusahaan,

Tipe Industri, Basis Perusahaan,

Independen: Size

Perusahaan, Tipe

Hasil penelitian ini menunjukkan bahwa

size perusahaan dan

profitabilitas

mempunyai pengaruh yang signifikan tingkat pengungkapan sosial sedangkan variabel tipe

Sosial pada Perusahaan yang Go

Public di BEI 2010

perusahaan, leverage

dan likuiditas tidak mempunyai pengaruh terhadap tingkat pengungkapan sosial pada perusahaan yang go publik di Bursa Efek Indonesia tahun 2010. Wijaya Terdaftar Di Bursa Efek Indonesia tanggung jawab sosial, tetapi pada leverage,

ukuran dewan komisaris, profitabilitas,

dan kinerja lingkungan tidak berpengaruh

Terhadap Corporate Social Responsibility

(CSR) Disclosure

(Studi Empiris pada Perusahaan

Manufaktur yang Terdaftar di BEI)

Variabel Independen: Kinerja

Lingkungan, Size,

Profitabilitas,

Profile, Jumlah

anggota dewan

size, profitabilitas dan

profile mendorong

perusahaan untuk melakukan

pengungkapan tanggung

jawab sosialnya. Sedangkan ukuran dewan komisaris dan

leverage terbukti tidak

berpengaruh terhadap

CSR disclosure.

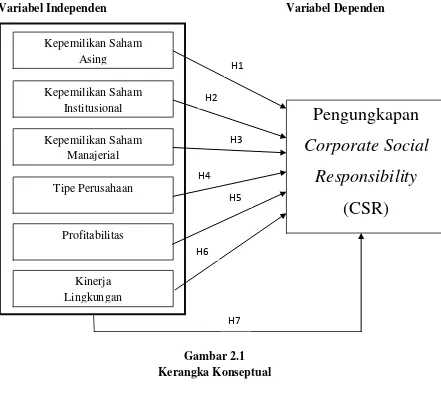

2.3 Kerangka Konseptual

Social Responsibility (CSR), maka dapat dibuat suatu konsep penelitian sebagai berikut.

Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Konseptual

Berdasarkan uraian landasan teori mengenai faktor-faktor yang mempengaruhi luas pengungkapan Corporate Social Responsibility (CSR) maka peneliti mengindikasikan faktor kepemilikan sahma asing, kepemilikan saham institusional, kepemilikan saham manajerial, tipe industri, profitabilitas, dan kinerja lingkungan sebagai variabel independen penelitian yang mempengaruhi pengungkapan Corporate Social Responsibility (CSR) sebagai variabel dependen penelitian.

Kepemilikan Saham Institusional

Kepemilikan Saham Manajerial

Pengungkapan

Corporate Social

Responsibility

(CSR)

Tipe Perusahaan

Kinerja Lingkungan Profitabilitas Kepemilikan Saham

Asing

H1

H7 H2

H3

H4 H5

2.3.1 Kepemilikan Saham Asing dan Pengungkapan Corporate Social Responsibility (CSR)

Penerapan Corporate Social Responsibility (CSR) di Indonesia dapat diindikasikan sebagai akibat peningkatan nilai perusahaan asing di dalam operasional perusahaan. Perusahaan berbasis asing memiliki teknologi yang cukup, skill karyawan yang baik, jaringan informasi luas, sehingga memungkinkan melakukan disclosure secara luas. Perusahaan dengan kepemilikan saham asing dianggap lebih concern dalam pengngkapan tanggung jawab sosial.

Dalam teori agensi menyatakan bahwa hubungan keagenan timbul ketika salah satu pihak (prinsipal) menyewa pihak lain (agen) untuk melakukan beberapa jasa untuk kepentingannya yang melibatkan pendelegasian beberapa otoritas pembuatan keputusan kepada agen. Yang dimaksud dengan prinsipal adalah pemegang saham atau investor, sedangkan yang dimaksud agen adalah manajemen yang mengelola perusahaan. Maka pemegang saham asing harus mengetahui luas pengungkapan Corporate Social Responsibility (CSR).

perusahaan akan lebih didukung dalam melakukan pengungkapan tanggung jawab sosial.

Berdasarkan uraian di atas, maka penelitian ini mengajukan hipotesis sebagai berikut

H1: kepemilikan saham asing berpengaruh positif dan signifikan

terhadap pengungkapan Corporate Social Responsibility (CSR) 2.3.2 Kepemilikan Saham Institusional dan Pengungkapan Corporate Social

Responsiblity (CSR)

Teori stakeholder menjelaskan pengungkapan Corporate Social

Responsibility (CSR) perusahaan sebagai cara untuk berkomunikasi dengan

stakeholder. Implikasinya adalah perusahaan akan secara sukarela melaksanakan

Corporate Social Responsibility (CSR), karena pelaksanaan Corporate Social

Responsibility (CSR) adalah bagian dari peran perusahaan ke stakeholder. Teori

ini jika diterapkan akan mendorong perusahaan untuk mengungkapkan laporan

Corporate Social Responsibility (CSR).

Dalam hal ini institutional ownership dapat menekan perusahaan untuk menyusun suatu laporan tahunan yang mengandung pengungkapan tanggung jawab sosial perusahaan. Dalam penelitian Lusyiani (2010) menyatakan terdapat pengaruh antara kepemilikan saham institusiona terhadap pengungkapan laporan

Corporate Social Responsibility (CSR) belum banyak dilakukan. Maka

H2: kepemilikan saham institusional berpengaruh positif dan

signifikan terhadap pengungkapan Corporate Sociak Responsibility (CSR)

2.3.3 Kepemilikan Saham Manajemen dan Pengungkapan Corporate Social Responsibility (CSR)

Konflik kepentingan antara manajer dengan pemilik menjadi semakin besar ketika kepemilikan manajer terhadap perusahaan semakin kecil. Dalam hal ini manajer akan berusaha untuk memaksimalkan kepentingan dirinya dibandingkan kepentingan perusahaan. Sebaliknya semakin besar kepemilikan manajer di dalam perusahaan maka semakin produktif tindakan manajer dalam memaksimalkan nilai perusahaan. Manajer perusahaan akan mengungkapkan informasi sosial dalam rangka untuk meningkatkan image perusahaan, meskipun ia harus mengorbankan sumber daya untuk aktivitas tersebut (Gray et.Al.,1988 dalam Purnamasari, 2011).

dapat meningkatkan image perusahaan dan menunjukkan kontribusi sosial, ekonomi, dan lingkungan pada masyarakat sekitar. Dengan demikian, semakin besar persentasi kepemilikan manajemen dalam perusahaan maka semakin banyak pula informasi Corporate Social Responsibility (CSR) yang diungkapkan oleh perusahaan dalam rangka meningkatkan image perusahaan.

Maka dari tinjauan pustaka di atas, penulis mengajukan hipotesis sebagai berikut:

H3: kepemilikan saham manajerial berpengaruh positif dan

signifikan terhadap pengungkapan Corporate Social Responsibility (CSR)

2.3.4 Tipe Industri dan Pengungkapan Corporate Social Responsibility (CSR)

Para peneliti akuntansi sosial tertarik untuk menguji pengungkapan sosial pada berbagai perusahaan yang memiliki perbedaan karakteristik. Salah satu perbedaan tersebut adalah tipe industri, yaitu industri yang high-profile dan industri yang low-profile. Perusahaan yang high-profile digambarkan sebagai perusahaan yang mempunyai tingkat sensivitas yang tinggi terhadap lingkungan

(customer visibility), tingkat risiko politik yang tinggi atau tingkat kompetisi yang

ketat.

sosial yang dilakukan perusahaan dan laporan tahunan merupakan alat yang efisien untuk mengkomunikasikan informasi ini (Cowen et. Al.,1987) dalam (Pian, 2010).

Berdasarkan uraian di atas maka penelitian ini mengajukan hipotesis sebagai berikut:

H4: tipe industri berpengaruh positif dan signifikan terhadap

pengungkapan Corporate Social Responsibility (CSR)

2.3.5 Profitabilitas dan Pengungkapan Corporate Social Responsibility (CSR)

Hubungan antara pengungkapan tanggung jawab sosial perusahaan dan profitabilitas perusahaan telah diyakini mencerminkan pandangan bahwa reaksi sosial memerlukan gaya manajerial yang sama dengan gaya manajerial yang dilakukan oleh pihak manajemen untuk membuat suatu perusahaan memperoleh keuntungan (Bownman dan Haire, 1976 dalam Permana, 2012).

Riset penelitian empiris terhadap hubungan pengungkapan sosial perusahaan, profitabilitas menghasilkan hasil yang sangat beragam. Penelitian yang dilakukan Hackston dan Milne (1996) dalam Sulastini (2007) melaporkan bahwa profitabilitas tidak berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. Sama halnya dengan Pian (2010) memperoleh hasil penelitian tidak berpengaruh signifikan terhadap pengungkapan Corporate Social

Responsibility (CSR).

(Permana, 2012). Dari uraian di atas dan ketidakkonsistenan penelitian sebelumnya, maka penelitian ini mengajukan hipotesis sebagai berikut:

H5: profitabilitas berpengaruh positif dan signifikan terhadap

pengungkapan Corporate Social Responsibility (CSR)

2.3.6 Kinerja Lingkungan dan Pengungkapan Corporate Social Responsibility (CSR)

Kinerja lingkungan dipengaruhi oleh seberapa besar motivasi perusahaan untuk melakukan pengelolaan lingkungan sehingga akan berdampak pada pengungkapan tanggung jawab sosial yang dilakukan perusahaan. Dengan adanya tindakan proaktif perusahaan dalam pengelolaan lingkungan serta adanya kinerja yang tinggi, manajemen perusahaan diharapkan akan terdorong untuk mengungkapkan tindakan manajemen lingkungan tersebut dalam annual report. Hal tersebut menunjukkan transparasi dan akuntabilitas terhadap publik sehingga masyarakat dapat mengetahui peran perusahaan terhadap lingkungannya.

Berdasarkan uraian di atas maka penelitian ini mengajukan hipotesis sebagai berikut:

H6: kinerja lingkungan berpengaruh positif dan signifikan

terhadap pengungkapan Corporate Social Responsibility (CSR) 2.3.7 Kepemilikan Saham Asing, Kepemilikan Saham Institusional,

membaca ”good news”. Kinerja lingkungan yang baik akan mengungkapkan informasi kuantitas dan mutu lingkungan yang lebih dibandingkan dengan perusahaan kinerja lingkungan yang buruk.

Berdasarkan uraian tersebut, maka dapat dirumuskan hipotesis sebagai berikut:

H7: kepemilikan saham asing, kepemilikan saham institusional,