v KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat, hidayah, kesehatan, dan kemudahan sehingga penulis dapat

menyelesaikan skripsi ini yang berjudul “Pengaruh Penerapan Sistem Akuntansi

Keuangan Pemerintah Daerah Terhadap Kualitas Laporan Keuangan Pemerintah

Daerah (Studi Kasus seluruh SKPD tingkat Provinsi Sumatera Utara” guna

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

Dalam menyelesaikan penulisan skripsi ini, penulis mendapatkan banyak bantuan

serta dukungan baik secara moril maupun materil dari berbagai pihak. Terutama

penulis ucapkan kepada kedua orang tua penulis Ayah Ibrahim Harahap, Mama

Nenty Kusmawati untuk terkasih Maktuo Hj.Nurbaiti, Terima kasih atas semua

kasih sayang, do’a, dukungan, didikan, dan semangat yang sangat berarti. Semoga

penulis dapat menjadi anak yang dibanggakan. Kemudian kepada Abang, Kakak,

Adik, Keponakan Tercinta, Kekasih hati dan sepupu terbaik penulis, bang Deddy,

Mba Novi, Kak Ika, Bg Fuad, Adiva, keisha, Athara, Andhika s.p Hutabarat dan

si mamak tercinta Tari, yang telah Memberikan dukungan dan selalu menjadi

penyemangat penulis. Oleh karena itu, dalam kesempatan ini penulis ingin

menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac,Ak,Ca, selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, selaku Ketua

vi Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara. Bapak Drs. Firman Syarif, M.Si, Ak,

selaku Ketua Program Studi Akuntansi, Ibu Dra. Mutia Ismail, MM,

Ak, selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara dan seluruh Dosen Pengajar

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Iskandar Muda,S.E, M.Si., Ak, selaku Dosen Pembimbing.

4. Bapak Rasdianto, S.E.,Ak.,M.SI selaku Dosen Pembanding dan

Bapak Drs. Rustam, M.Si., Ak selaku Dosen Penguji.

5. Pemerintah Provinsi Sumatera Utara yang telah bersedia membantu

pengisian kuesioner pada penulisan skripsi ini, semoga skripsi saya

dapat bermanfaat bagi Pemerintah Sumatera Utara.

6. Sahabat penulis, Annisa Thahirah Lubis, Stefi Annisa, Selvi Wirda

Siregar dan teman-teman seperjuangan akuntansi 011 atas waktu,

bantuan, dan motivasi yang diberikan.

Dengan segala kerendahan hati, penulis mengharapkan kritik dan saran

yang membangun bagi kesempurnaan skripsi ini. Semoga skripsi ini bermanfaat

bagi ilmu pengetahuan khususnya di bidang akuntansi.

vii 2.1 Pemahaman Sistem Akuntansi Pemerintahan Daerah ... 7

2.1.1 Prosedur Akuntansi Penerimaan Kas ... 8

2.1.2 Prosedur Akuntansi Pengeluaran Kas ... 8

2.1.3 Prosedur Akuntansi Selain Kas ... 8

2.2 Penerapan Sistem Akuntansi Pemerintahan Daerah ... 9

2.3 Laporan Keuangan Pemerintah Daerah ... 11

3.4 Definisi Operasional dan Pengukuran Variabel ... 17

viii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum... 31

4.1.1 Sejarah Singkat Provinsi Sumatera Utara ... 31

4.2 Hasil Penelitian ... 33

4.2.1 Gambaran Umum Responden ... 34

4.3 Deskripsi Variabel Penelitian ... 35

4.3.1 Gambaran Mengenai Sistem Akuntansi ... 35

4.3.2 Gambaran Mengenai Kualitas Laporan Keuangan ... 38

4.3.3 Analisis Jawaban Responden ... 39

4.3.4 Hasil Uji Validitas dan Reliabilitas ... 40

4.3.4.1 Hasil Uji Validitas ... 40

4.3.4.2 Hasil Uji Reliabilitas ... 42

4.3.5 Analisis Koefisien Korelasi Rank Spearman ... 42

4.3.6 Analisis Koefisien Determinasi ... 43

4.3.7 Pengujian Hipotesis ... 44

4.4 Pembahasan ... 45

4.4.1 Sistem Akuntansi Keuangan Pemerintah Daerah ... 45

4.4.2 Laporan Keuangan Pemerintah Daerah ... 45

4.4.3 Pengaruh Penerapan Sistem Akuntansi ... 46

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 47

5.2 Saran ... 48

ix DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Perkembangan Opini Laporan Keuangan

Pemerintah Daerah ... 4

2.1 Penelitian Terdahulu ... 14

3.1 Operasional Variabel ... 19

3.2 SKPD Pemerintah Provinsi Sumatera Utara ... 20

3.3 Koefisien Korelasi dan Tingkat Taksiran ... 28

4.1 Karakteristik Responden berdasarkan Usia ... 34

4.2 Karakteristik Responden berdasarkan Jenis Kelamin ... 34

4.3 Kesesuaian Sistem Akuntansi Keuangan... 36

4.4 Prosedur Pencatatn Akuntansi ... 36

4.5 Pembuatan Laporan Keuangan ... 37

4.6 Laporan keuangan harus Handal, Relevan ... 38

4.7 Hasil Uji Validitas Var X ... 41

4.8 Hasil Uji Validitas Var Y ... 41

4.9 Hasil Uji Reliabilitas... 42

x DAFTAR GAMBAR

No. Gambar Judul Halaman

xi DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Semenjak era reformasi yang di mulai pada tahun 1998, bangsa Indonesia

telah berkembang menuju era keterbukaan atau transparansi. Era Transparansi ini

Indonesia lebih terbuka baik dalam sistem kegiatan yang dilaksanakan maupun

dalam anggaran yang akan di alokasikan. Keterbukaan ini mengakibatkan

masyarakat semakin menyadari hak dan kewajibannya sebagai warga negara dan

lebih dapat menyampaikan aspirasi yang berkembang yang salah satunya

perbaikan terhadap sistem pengelolaan keuangan pada badan pemerintahan.

Semenjak diberlakukannya Otonomi daerah pada tanggal 1 januari 2001

melalui UU No. 2 Tahun 1999 yang telah direvisi menjadi UU No.32 Tahun 2004

tentang Pemerintah Daerah. Reformasi aspek keuangan negara baik di pemerintah

pusat dan pemerintahan daerah berlaku pada saat dikeluarkannya UU No. 25

Tahun 1999 yang telah direvisi menjadi UU No.33 Tahun 2004 tentang

perimbangan keuangan antara pemerintah pusat dan pemerintahan daerah. Tidak

hanya hal itu saja, selanjutnya informasi pengelolaan keuangan negara oleh

pemerintah salah satunya ditetapkan oleh UU No. 17 Tahun 2003 tentang

keuangan negara.

Sebagai rangka mewujudkan kinerja pemerintah yang memuaskan berupa

tata kelola pemerintah yang baik (Good government governance), Rohman,2000

2 berbagai upaya perbaikan untuk meningkatkan transparansi dan akuntabilitas

pengelolaan keuangan negara/daerah, salah satunya dengan penyempurnaan

sistem akuntansi dan administrasi negara secara menyeluruh (Lembaga

Administrasi Negara 2000). Salah satu cara yang ditempuh pemerintah daerah

adalah dengan menerbitkan perangkat/peraturan perundangan tentang pengelolaan

keuangan negara/daerah.

Berlakunya pelaksanaan akuntansi dalam keuangan pemerintah sangat

beralasan karena akuntansi menjadi salah satu alat kontrol yang dapat digunakan

untuk mencapai tujuan pemerintah, yaitu meningkatkan kesejahteraan rakyat

melalui pemberdayaan masyarakat. Sebagaimana dinyatakan oleh Neu (2000:283)

bahwa teknik akuntansi dan teknik lain-lain dapat digunakan untuk mencapai

tujuan pemerintah yaitu tujuan makro dan mikro. Tujuan makro adalah tujuan

yang mengarah pada peningkatan kesejahteraan masyarakat, sedangkan tujuan

mikro adalah tujuan yang mengarah pada kegiatan operasional organisasi dalam

menunjang tujuan makro.

Akuntansi keuangan daerah memegang peranan penting dalam perbaikan

manajemen keuangan daerah, sebagaimana kita ketahui akuntansi keuangan

daerah berfungsi menghasilkan output berupa laporan keuangan yang akan

menjadi dasar bagi penilaian kinerja pemerintah daerah (stakeholders pemerintah

daerah ).

Laporan keuangan merupakan media bagi sebuah entitas, dalam hal ini

pemerintah untuk mepertanggungjawabkan kinerja keuangannya kepada

3 mempunyai informasi keuangan akurat dan berkualitas. Standar Akuntansi

Pemerintahan (SAP) dijelaskan bahwa laporan keuangan berkualitas memenuhi

karakteristik ; Relevan, Andal, dapat di bandingkan, dan dapat dipahami

(Peraturan Pemerintah No. 71 Tahun 2010).

Berdasarkan Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar

Akuntansi Pemerintah (SAP) menyatakan bahwa pemerintah menyusun sistem

akuntansi pemerintah yang mengacu pada Standar Akuntansi Pemerintah, Sistem

akuntansi pemerintah pada tingkat pemerintah pusat diatur dengan peraturan

Menteri Keuangan yakni peraturan Menteri keuangan No.59/PMK.06/2005

mengenai sistem akuntansi dan pelaporan keuangan pemerintah pusat, sedangkan

sistem akuntansi pemerintahan pada tingkat daerah diatur dengan peraturan

Gubernur/Bupati/Walikota, mengacu pada peraturan daerah yang berpedoman

pada peraturan pemerintah, maka sistem akuntansi pemerintahan pada pemerintah

daerah diatur oleh peraturan pemerintah No.58 tahun 2005 mengenai pengelolaan

keuangan daerah dan juga didukung oleh peraturan menteri dalam negeri No.59

Tahun 2007 tentang pedoman pengelolaan keuangan daerah yaitu pasal 232 yang

mengatur tentang Sistem Akuntansi Pemerintah Daerah.

Laporan keuangan merupakan sebuah produk yang dihasilkan oleh bidang

atau disiplin ilmu akuntansi. Oleh karena itu, dibutuhkan sumber daya manusia

yang kompeten untuk menghasilkan sebuah laporan keuangan yang berkualitas,

begitu juga di entitas pemerintahan, untuk menghasilkan laporan keuangan daerah

4 dalam akuntansi pemerintahan, keuangan daerah bahkan organisasional tentang

pemerintahan (Roviyantie, 2011).

Standar akuntansi pemerintahan merupakan suatu standar penyusunan

laporan keuangan milik pemerintah yang disusun dalam bentuk prinsip-prinsip

akuntansi dalam menyusun dan menyajikan laporan keuangan pemerintah.

Dengan demikian, standar akuntansi pemerintahan merupakan persyaratan dalam

upaya meningkatkan kualitas laporan keuangan pemerintah daerah.

Guna mendapatkan hasil laporan keuangan yang relevan, handal dan dapat

dipercaya, pemerintah daerah harus memiliki sistem akuntansi yang handal.

Sistem akuntansi yang lemah menyebabkan laporan keuangan yang dihasilkan

juga kurang handal dan kurang relevan untuk pembuatan keputusan. Saat ini

sistem akuntansi pemerintah daerah rata-rata masih lemah (Mardiasmo, 2006).

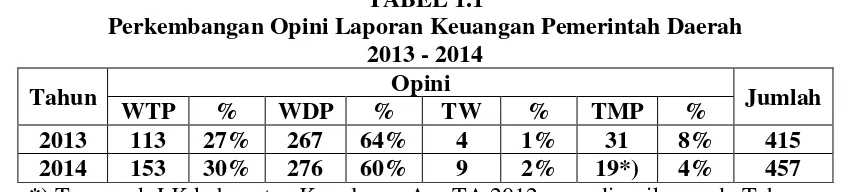

TABEL 1.1

Perkembangan Opini Laporan Keuangan Pemerintah Daerah 2013 - 2014

Tahun Opini Jumlah

WTP % WDP % TW % TMP %

2013 113 27% 267 64% 4 1% 31 8% 415

2014 153 30% 276 60% 9 2% 19*) 4% 457

*) Termasuk LK kabupaten Kepulauan Aru TA 2012 yang diperiksa pada Tahun 2014 (sumber: www.bpk.go.id)

Hasil pemeriksaan BPK atas LKPD mengungkapkan kasus ketidaksiapan

pemerintah daerah dalam menerapkan sistem akuntansi berbasis akrual yang

terjadi pada sebagian pemerintah daerah. Kasus-kasus tersebut diantaranya

pemerintah daerah mempersiapkan sumber daya manusia (SDM) dan struktur

organisasi yang memadai, belum melakukan sosialisasi dan pelatihan PP No.71

5 sistem akuntansi Pemerintah Daerah yang berbasis akrual sesuai dengan PP

Nomor 71 Tahun 2010. Mayoritas kasus-kasus tersebut, terjadi karena:

keterbatasan kemampuan SDM yang dimiliki oleh pemerintah daerah, belum

diterbitkannya peraturan daerah mengenai penerapan akuntansi berbasis

akrual,dan sistem/aplikasi yang belum mendukung.

Berdasarkan permasalahan diatas melatarbelakangi penulis untuk

membahas sistem laporan keuangan pemerintah lebih mendalam, sehingga penulis

menyusun skripsi ini dengan judul “Pengaruh Penerapan Sistem Akuntansi

Keuangan Pemerintah Daerah Terhadap Kualitas Laporan Keuangan Pemerintah

Daerah”. (studi kasus pada seluruh SKPD Tingkat Provinsi Sumatera Utara).

1.2 Rumusan Masalah

Berdasarkan uraian yang telah dikemukakan diatas, maka dapat

dirumuskan permasalahan yang akan diteliti sebagai berikut : “apakah penerapan

sistem akuntansi keuangan daerah berpengaruh terhadap kualitas laporan

keuangan pemerintah daerah?”

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengaruh penerapan sistem

akuntansi keuangan pemerintah daerah terhadap kualitas laporan keuangan

6 1.4 Manfaat Penelitian

Manfaat yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. bagi akademis, diharaapkan dapat memberikan referensi dalam bidang ilmu

keuangan khususnya pengelolaan keuangan daerah;

2. bagi bagi peneliti, dapat menambah pengetahuan dalam bidang keuangan

daerah;

3. bagi pemerintah hasil penelitian diharapkan dapat menjadi referensi, bahan

kajian dan dasar pertimbangan lebih lanjut dalam penilaian mengenai pengaruh

sistem akuntansi pemerintah daerah terhadap kualitas laporan keuangan