1 BAB I PENDAHULUAN 1.1 Latar Belakang - PENGARUH RISIKO USAHA TERHADAP KECUKUPAN MODAL INTI PADA BANK PEMBANGUNAN DAERAH - Perbanas Institutional Repository

Teks penuh

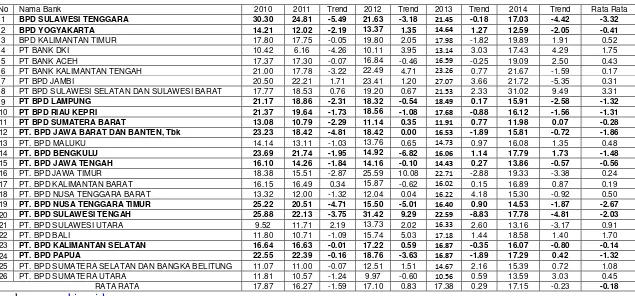

Gambar

Dokumen terkait

Dapat disimpulkan bahwa risiko kredit, risiko likuiditas, risiko pasar, dan risiko operasional secara bersama-sama mempunyai pengaruh yang signifikan terhadap

Pengaruh REO terhadap ROA adalah negatif atau berlawanan arah, hal ini terjadi jika REO meningkat berarti telah terjadi peningkatan beban operasional dengan persentase

Variabel LDR secara parsial mempunyai pengaruh negatif yang signifikan terhadap Rasio Kecukupan Modal Inti (Tier 1) pada Bank Umum Swasta Nasional Devisa dari

dapat menyelesaikan skripsi yang berjudul “ Pengaruh Risiko Usaha Terhadap Kecukupan Modal Inti Pada Bank Umum Swasta Nasional Go Public ”. Penulis menyadari bahwa

Apakah BOPO secara parsial memiliki pengaruh negatif yang signifikan terhadap Kecukupan Modal Inti pada Bank Umum Swasta Nasional Go

Pengaruh risiko operasional terhadap ROA adalah negatif atau berlawanan arah, karena kenaikan pada biaya operasional yang lebih besar dibandingkan dengan

Dapat disimpulkan bahwa risiko kredit, risiko likuiditas, risiko pasar, dan risiko operasional secara bersama-sama mempunyai pengaruh yang signifikan

Pengaruh risiko operasional terhadap ROA adalah negatif atau berlawanan arah, karena kenaikan pada biaya operasional yang lebih besar dibandingkan dengan