BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan kegiatan di Bursa Efek Indonesia ini berkembang pesat.

Perkembangan tersebut ditandai dengan berkembangnya perusahaan-perusahaan

berbentuk go public, maka hal ini akan berdampak pada peningkatan permintaan

akan audit laporan keuangan yang efektif dan efisien. Laporan keuangan ini akan

digunakan untuk kepentingan manajemen perusahaan dan juga digunakan oleh

pemilik untuk menilai pengelolaan dan yang dilakukan oleh manajemen

perusahaan, selain itu juga para investor, kreditor, pemerintah, masyarakat dan

pihak–pihak lain yang juga membutuhkan laporan keuangan ini sebagai dasar

pengambilan suatu keputusan.

Setiap perusahaan yang go public diwajibkan untuk menyampaikan laporan

keuangan yang disusun sesuai Standar Akuntansi Keuangan yang telah diaudit

oleh akuntan publik yang terdaftar di Badan Pengawas Pasar Modal (Bapepam).

Sebagaimana yang dinyatakan dalam PSAK 1 (2009:5) Kerangka Dasar

Penyusunan dan Penyajian Laporan Keuangan paragraf 25 menyatakan bahwa

“pengguna laporan keuangandiasumsikan memiliki pengetahuan yang memadai

tentangaktivitas ekonomi dan bisnis, akuntansi serta kemauan untuk mempelajari

informasi dengan ketekunan yang wajar”. Menyajikan informasi, termasuk

kebijakan akuntansi, sedemikian rupa sehingga dapat memberikan informasi yang

Informasi yang diperlukan oleh pihak-pihak yang berkepentingan dapat

bermanfaat bilamana disajikan secara akurat dan tepat pada saat dibutuhkan oleh

pemakai laporan keuangan, namun informasi tidak lagi bermanfaat bila tidak

disajikan secara akurat dan tepat waktu. Nilai dari ketepatan waktu pelaporan

keuangan merupakan faktor penting bagi kemanfaatan laporan keuangan tersebut.

Ketepatan waktu penyusunan atau pelaporan suatu laporan audit atas laporan

keuangan perusahaan bisa mempengaruhi pada nilai laporan keuangan tersebut.

Keterlambatan informasi akan menimbulkan reaksi negatif dari perilaku pasar

modal, karena laporan keuangan auditan yang di dalamnya memuat informasi

penting, seperti laba yang dihasilkan perusahaan bersangkutan dijadikan sebagai

salah satu dasar pengambilan keputusan untuk membeli atau menjual kepemilikan

yang dimiliki oleh investor, artinya informasi laba dari laporan keuangan yang

dipublikasikan akan menyebabkan kenaikan atau penurunan harga saham.

Jarak waktu antara akhir periode akuntansi dengan tanggal

ditandatanganinya laporan audit dapat mempengaruhi ketepatan waktu informasi

tersebut dipublikasikan, dengan demikian dapat disimpulkan bahwa ketetapan

waktu pelaporan merupakan catatan pokok laporan yang memadai. Pemakai

informasi tidak hanya perlu memiliki informasi keuangan yang relevan dengan

prediksi dan pembuatan keputusannya, tetapi informasi harus bersifat baru.

Laporan keuangan seharusnya disajikan pada interval waktu untuk menjelaskan

perubahan yang terjadi dalam perusahaan yang mungkin mempengaruhi pemakai

Dalam Standar Profesional Akuntan Publik (SPAP:SA Seksi 230.1)

khususnya standar umum ketiga dinyatakan bahwa “dalam pelaksanaan audit dan

penyusun laporannya, auditor wajib mengunakan kemahiran profesionalnya

dengan cermat dan seksama”. Dalam (SPAP:SA Seksi 311.1) Standar pekerjaan

lapangan pertama mengharuskan “bahwa pekerjaan harus dirancanakan dengan

sebaik–baiknya dan jika digunakan asisten harus disupervisi sebagaimana

mestinya”. Dalam (SPAP:SA Seksi 326.1) standar pekerjaan lapangan ketiga

menyatakan “bahwa bukti kompeten yang cukup harus diperoleh melalui inspeksi,

pegamatan, permintaan keterangan konfirmasi sebagai dasar memadai untuk

menyatakan pendapat atas laporan keuangan auditan”.

Standar tersebut memungkinkan akuntan publik untuk melakukan

penundaan publikasi laporan audit atau laporan keuangan auditan, sedangkan

Bursa Efek Indonesia (BEI) dan Badan Pengawas Pasar Modal (BAPEPAM)

mewajibkan perusahaan-perusahaan publik yang terdaftar (go public) atau emiten

yang efeknya tercatat di Bursa Efek Indonesia untuk mempublikasikan laporan

keuangan auditan dalam periode tertentu setelah berakhirnya tahun buku. Dalam

websit

mengeluarkan surat dengan Nomor: Kep-06/BL/2006 yang menyatakan bahwa

laporan keuangan disertai dengan laporan akuntan dengan pendapat lazim harus

disampaikan kepada BAPEPAM paling lambat dalam waktu 90 hari atau akhir

bulan ketiga setelah tahun buku berakhir. Otorisasi Jasa Keuangan didirikan untuk

Otorisasi Jasa Keuangan (OJK) dibentuk berdasarkan UU No. 21 Tahun

2011. Otoritas Jasa Keuangan (OJK) dibentuk dengan tujuan agar keseluruhan

kegiatan di dalam sektor jasa keuangan:

1. Terselenggara secara teratur, adil, transparan, dan akuntabel,

2. Mampu mewujudkan sistem keuangan yang tumbuh secara berkelanjutan

dan stabil, dan

3. Mampu melindungi kepentingan konsumen dan masyarakat.

Otoritas Jasa Keuangan (OJK) mempunyai fungsi menyelenggarakan sistem

pengaturan dan pengawasan yang terintegrasi terhadap keseluruhan kegiatan di

sektor jasa keuangan.Otoritas Jasa Keuangan (OJK) mempunyai tugas melakukan

pengaturan dan pengawasan terhadap kegiatan jasa keuangan di sektor Perbankan,

sektor Pasar Modal, dan sektor IKNB. Pasal 55 (1) UU No. 21 Tahun 2011 “Sejak

tanggal 31 desember 2012, fungsi, tugas, dan wewenang pengaturan dan

pengawasan kegiatan jasa keuangan disektor pasar modal, perasuransian, dana

pensiun, lembaga pembiayaan, dan lembaga jasa keuangan lainnya beralih dari

Menteri Keuangan dan Badan Pengawasan Pasar Modal dan Lembaga Keuangan

ke Otorisasi Jasa Keuangan”.

Audit laporan keuangan adalah audit yang dilakukan oleh auditor eksternal

terhadap laporan keuangan kliennya untuk memberikan pendapat apakah laporan

keuangan tersebut disajikan sesuai dengan kriteria–kriteria yang telah ditetapkan.

Hal ini dibutuhkan guna mengetahui posisi keuangan, kinerja perusahaan, dan

perubahan posisi keuangan dan penyusunan laporan keuangan harus sesuai

Bursa Efek Indonesia menginformasikan terdapat 52 emiten hingga 1 April

2013 yang belum menyampaikan laporan keuangan auditan yang berakhir 31

desember 2012. Pada 2012, tercatat 54 emiten terlambat menyerahkan laporan

keuangan tahunan tahun 2011. Sementara pada 2011 tercatat 62 emiten terlambat

menyerahkan laporan keuangan 2010, sedangkan pada 2010 tercatat ada sebanyak

68 emiten terlambat menyerahkan laporan keuangan tahun 2009. Keterlambatan

penyampaian laporan keuangan bisa disebabkan oleh banyak hal diantaranya

proses tutup buku dan proses audit yang berlangsung lama.

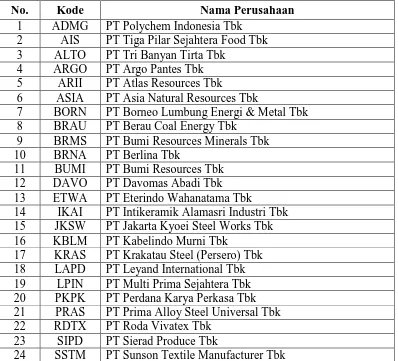

Tabel 1.1

Perusahaan-perusahaan yang belum menyampaikan Laporan Keuangan Tahunan 2012-2013

No. Kode Nama Perusahaan

1 ADMG PT Polychem Indonesia Tbk 2 AIS PT Tiga Pilar Sejahtera Food Tbk 3 ALTO PT Tri Banyan Tirta Tbk

4 ARGO PT Argo Pantes Tbk 5 ARII PT Atlas Resources Tbk

6 ASIA PT Asia Natural Resources Tbk

7 BORN PT Borneo Lumbung Energi & Metal Tbk 8 BRAU PT Berau Coal Energy Tbk

9 BRMS PT Bumi Resources Minerals Tbk 10 BRNA PT Berlina Tbk

11 BUMI PT Bumi Resources Tbk 12 DAVO PT Davomas Abadi Tbk 13 ETWA PT Eterindo Wahanatama Tbk

14 IKAI PT Intikeramik Alamasri Industri Tbk 15 JKSW PT Jakarta Kyoei Steel Works Tbk 16 KBLM PT Kabelindo Murni Tbk

17 KRAS PT Krakatau Steel (Persero) Tbk 18 LAPD PT Leyand International Tbk 19 LPIN PT Multi Prima Sejahtera Tbk 20 PKPK PT Perdana Karya Perkasa Tbk 21 PRAS PT Prima Alloy Steel Universal Tbk 22 RDTX PT Roda Vivatex Tbk

23 SIPD PT Sierad Produce Tbk

No. Kode Nama Perusahaan 25 SULI PT Sumalindo Lestari Jaya Tbk

26 UNSP PT Bakrie Sumatera Plantations Tbk 27 APOL PT Arpeni Pratama Ocean Line Tbk 28 ASJT PT Asuransi Jasa Tania Tbk

35 DYAN PT Dyandra Media Internasional Tbk 36 ELTY PT Bakrieland Development Tbk 37 EMDE PT Megapolitan Developments Tbk 38 HITS PT Humpuss Intermoda Transportasi Tbk 39 KARK PT Dayaindo Resources International Tbk 40 LMAS PT Limas Centric Indonesia Tbk

41 MDRN PT Modern Internasional Tbk 42 MTFN PT Capitalinc Investment Tbk 43 PWSI PT Panca Wiratama Sakti Tbk 44 RIMO PT Rimo Catur Lestari Tbk 45 SAFE PT Steady Safe Tbk

46 SMDR PT Samudera Indonesia Tbk 47 SMMA PT Sinarmas Multiartha Tbk 48 TRAM PT Trada Maritime Tbk 49 TRIL PT Triwira Insanlestari Tbk

50 TRUB PT Truba Alam Manunggal Engineering Tbk 51 VIVA PT Visi Media Asia Tbk

52 ZBRA PT Zebra Nusantara Tbk Sumber PT Bursa Efek Indonesia (BEI)

Bursa Efek Indonesia (BEI) memberikan sanksi keterlambatan kepada perusahaan

yang terlambat menyampaikan laporan keuangan tahunan sesuai dengan

peraturan. Jenis sanksi yang dikenakan oleh Bursa Efek Indonesia (BEI) yaitu:

1. Peringatan tertulis I, atas keterlambatan penyampaian Laporan Keuangan

sampai 30 (tiga puluh) hari kalender terhitung sejak lampaunya batas waktu

penyampaian Laporan Keuangan.

rupiah), apabila mulai hari kalender ke-31 hingga hari kalender ke-60 sejak

lampaunya batas waktu penyampaian Laporan Keuangan, Perusahaan

Tercatat tetap tidak memenuhi kewajiban penyampaian Laporan Keuangan.

3. Peringatan tertulis III dan tambahan denda sebesar Rp 150.000.000,-

(seratus lima puluh juta rupiah), apabila mulai hari kalender ke-61 hingga

hari kalender ke-90 sejak lampaunya batas waktu penyampaian Laporan

Keuangan, Perusahaan Tercatat tetap tidak memenuhi kewajiban

penyampaian Laporan Keuangan atau menyampaikan Laporan Keuangan

namun tidak memenuhi kewajiban untuk membayar denda sebagaimana

dimaksud dalam ketentuan no.2 di atas.

4. Suspensi, apabila mulai hari kalender ke-91 sejak lampaunya batas waktu

penyampaian Laporan Keuangan, Perusahaan Tercatat tetap tidak memenuhi

kewajiban penyampaian Laporan Keuangan dan atau Perusahaan Tercatat

telah menyampaikan Laporan Keuangan namun tidak memenuhi kewajiban

untuk membayar denda sebagaimana dimaksud dalam ketentuan no.2 dan

no.3 di atas.

5. Sanksi suspensi Perusahaan Tercatat hanya akan dibuka apabila Perusahaan

Tercatat telah menyerahkan Laporan Keuangan dan membayar denda

sebagaimana dimaksud dalam ketentuan no.2 dan no.3 di atas.

Menurut Kartika (2009:3), “Audit delay merupakan lamanya/rentang waktu

penyelesaian audit yang diukur dari tanggal penutupan tahun buku sampai dengan

tanggal diterbitkannya laporan audit”. Audit delay inilah yang dapat

berpengaruh terhadap tingkat ketidakpastian keputusan yang berdasarkan

informasi yang dipublikasikan. Audit Delay merupakan hal penting yang harus

diperhatikan oleh suatu perusahaan.

Menurut Indriyani dan Supriyati (2012:191), “Debt to Equity Ratio (DER)

menggambarkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaan

yang dimiliki”. Rasio ini digunakan untuk mengukur kemampuan perusahaan

untuk memenuhi kewajiban jangka pendek maupun kewajiban jangka panjang.

Semakin tinggi hasilnya, maka cenderung semakin besar resiko keuangan bagi

kreditur maupun pemegang saham. Semakin besarnya hutang jangka panjang

suatu perusahaan, maka perusahaan tersebut akan cenderung mendapat tekanan

untuk menyediakan laporan keuangan auditannya secepatnya bagi pihak kreditur.

Menurut Indriyani dan Supriyati (2012:190), “Return On Asset (ROA) rasio yang

mengukurkemampuan perusahaan menghasilkan lababersih berdasarkan tingkat

aset tertentu”. Return on asset mempunyai pengaruh dalam publikasi laporan

keuangan. Perusahaan yang mempunyai return on asset rendah atau dengan kata

lain mengalami kerugian cenderung akan menunda publikasi atas laporan

keuangan karena kerugian merupakan kabar buruk yang akan berdampak negatif

pada perusahaan seperti penurunan permintaan akan saham yang diterbitkan.

Perusahaan yang mempunyai tingkat return on asset tinggi membutuhkan waktu

dalam pengauditan laporan keuangan lebih cepat agar segera dapat

memberitahukan kabar baik kepada publik dan mendapatkan respon yang positif

Menurut Dyer dan Mc Hugh, 1975 dalam Kartika (2009:4), “perusahaan besar

lebih konsisten untuk tepat waktu dibandingkan perusahaan kecil dalam

menginformasikan laporan keuangannya. Perusahaan besar diduga akan

menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil”. Hal

ini disebabkan oleh beberapa faktor yaitu manajemen perusahaan yang berskala

besar cenderung diberikan insentif untuk mengurang audit delay, karena

perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan

pemerintah dan lain-lain. Pihak-pihak ini sangat berkepentingan terhadap

informasi yang termuat dalam laporan keuangan. Ukuran perusahaan adalah

jumlah total asset yang dimiliki perusahaan. Total asset merupakan jumlah dari

aset lancar, aset tetap, aset tak berwujud. Perusahaan yang memiliki total asset

yang besar umumnya merupakan perusahaan yang besar.

Penelitian penulis merupakan replikasi dari penelitian terdahulu yaitu penelitian

Indriyani dan Supriyati (2012). Perbedaannya penulis melakukan penelitian yaitu

tahun 2011-2015, dan juga objek penelitiannya, dimana penulis hanya mengkaji

pada perusahaan perbankan yang terdaftar dalam Bursa Efek Indonesia. Penulis

ingin mengetahui apakah perusahaan perbankan sebagai lembaga keuangan dapat

menyediakan informasi yang relevan dan andal dalam penyelesaian penyajian

laporan keuangan auditannya.

Penulis memilih perusahaan perbankan sebagai sampel dalam penelitian ini

karena perusahaan perbankan termasuk kedalam sektor keuangan yang merupakan

sumber pendapatan di Indonesia. Hal ini karena sektor keuangan merupakan

Berdasarkan uraian dari latar belakang dan fenomena tersebut, maka peneliti

tertarik untuk mengambil judul penelitian mengenai ”PENGARUH DEBT TO

EQUITY RATIO, RETURN ON ASSET DAN UKURAN PERUSAHAAN

TERHADAP AUDIT DELAYPADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2011-2015”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka penulis merumuskan

masalah dalam penelitian ini menjadi:

1. Apakah Debt To Equity Ratio berpengaruh terhadap Audit Delaypada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia ?

2. Apakah Return On Asset berpengaruh terhadap Audit Delaypada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia ?

3. Apakah Ukuran Perusahaan berpengaruh terhadap Audit Delaypada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia ?

4. Apakah Debt To Equity Ratio, Return On Asset dan Ukuran Perusahaan

secara simultan berpengaruh terhadap Audit Delaypada perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia ?

1.3 Tujuan Penelitian

Berdasarkan latar belakang di atas, maka tujuan penelitian ini adalah:

1. Untuk mengetahui apakah Debt To Equity Ratio berpengaruh terhadap

Audit Delaypada perusahaan perbankan yang terdaftar di Bursa Efek

2. Untuk mengetahui apakah Return On Asset berpengaruh terhadap Audit

Delaypada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui apakah Ukuran Perusahaan berpengaruh terhadap

Audit Delaypada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia.

4. Untuk mengetahui apakah Debt To Equity Ratio, Return On Asset dan

Ukuran Perusahaan secara simultan berpengaruh terhadap Audit

Delaypada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak,

diantaranya:

a. Bagi Peneliti, Penelitian ini menambah wawasan peneliti mengenai Debt

To Equity Ratio, Return OnAsset dan Ukuran Perusahaan terhadapaudit

delaypada perusahaan perbankan yang terdaftar diBursa Efek Indonesia.

b. Bagi Akademis, Dengan adanya penelitian ini diharapkan dapat memberi

gambaran tentang faktor-faktor yang mempengaruhi audit delay pada

Perusahaan Perbankan di Bursa Efek Indonesia.

c. Bagi Perusahaan, Dari hasil penelitian ini diharapkan dapat digunakan

sebagai bahan pertimbangan, khususnya yang berkaitan dengan proses