BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1 Kerangka Konsep

Kerangka konsep dibuat untuk memperlihatkan pengaruh antara masing-masing variabel dalam suatu penelitian. Adapun kerangka konsep dari penelitian ini dapat digambarkan sebagai berikut :

Independen Moderating Dependen

Gambar 3.1 Kerangka Konsep

Adapun faktor-faktor yang mempengaruhi kinerja aparat pengawasan intern pemerintah (APIP) baik serempak maupun parsial yang disebut variabel independen yaitu komitmen organisasi, motivasi, kecermatan profesional, kepatuhan pada kode etik, struktur audit, keahlian, independensi dan gaya

kepemimpinan sedangkan kinerja aparat pengawasan intern pemerintah sebagai variabel dependen. Disamping itu peneliti akan menguji variabel reward mampu memoderasi hubungan antara variabel independen dengan variabel dependen. Kinerja APIP adalah hasil kerja secara kualitas dan kuantitas yaitu terlaksananya kegiatan/program, dan ketepatan waktu dalam menyampaikan laporan hasil pemeriksaan, terlaksananya jumlah hari, pemeriksaan dilakukan sesuai dengan standar umum APIP, serta penyelesaian tindak lanjut hasil pemeriksaan yang diberikan kepada APIP serta bertanggung jawab dalam melaksanakannya. Hubungan antara variabel tersebut diuraikan sebagai berikut:

1. Hubungan Komitmen Organisasi dengan Kinerja APIP

signifikan terhadap kinerja auditor pada kantor akuntan publik big four di Indonesia.

2. Hubungan Motivasi dengan Kinerja APIP

APIP harus memiliki motivasi dalam bekerja, baik motivasi yang berasal dari diri sendiri, teman kerja, maupun dari pimpinan sehingga akan meningkatkan kinerja. Menurut Wibowo (2007) motivasi merupakan dorongan terhadap serangkaian proses perilaku manusia pada pencapaian tujuan. Hal ini sesuai dengan penelitian menurut Dalmy (2009) bahwa motivasi berpengaruh signifikan terhadap kinerja auditor Inspektorat Provinsi Jambi.

3. Hubungan Kecermatan Profesional dengan Kinerja APIP

APIP harus memiliki kecermatan profesional dalam melaksanakan pekerjaannya yang dapat meningkatkan kinerja. Menurut Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor PER/05/M.PAN/03/2008 menyatakan APIP harus menggunakan keahlian profesionalnya dengan cermat dan seksama (due professional care) dan secara hati-hati (prudent) dalam setiap penugasan. Hal ini sesuai dengan penelitian menurut Febriansyah, et.al. (2013) bahwa kecermatan professional berpengaruh positif, dan signifikan terhadap kinerja auditor Inspektorat Provinsi Bengkulu.

4. Hubungan Kepatuhan pada Kode Etik dengan Kinerja APIP

Nomor 4 Tahun 2008 ditetapkannya kode etik APIP adalah tersedianya pedoman perilaku bagi auditor dalam menjalankan profesinya dan bagi atasan auditor APIP dalam mengevaluasi perilaku auditor. Hal ini sesuai dengan penelitian oleh Gustati (2011) menyatakan bahwa kepatuhan pada kode etik berpengaruh signifikan terhadap kinerja auditor BPKP Perwakilan Provinsi Sumatera Barat.

5. Hubungan Struktur Audit dengan Kinerja APIP

Struktur audit harus dimiliki oleh APIP yang meliputi sifat, keluasan, dan waktu audit, dan struktur audit harus menentukan secara rinci prosedur audit yang diperlukan untuk mencapai tujuan audit. Pendekatan struktur audit adalah sebuah pendekatan sistematis terhadap auditing yang dikarakteristikkan oleh langkah-langkah penentuan audit, prosedur rangkaian logis, keputusan, dokumentasi, dan menggunakan sekumpulan alat-alat dan kebijakan audit yang komprehensif dan terintegrasi untuk membantu auditor melakukan audit (Hanif, 2013). Hal ini sesuai dengan penelitian oleh Hanif (2013) bahwa struktur audit berpengaruh signifikan terhadap kinerja auditor pada kantor akuntan publik Jawa Timur.

6. Hubungan Keahlian dengan Kinerja APIP

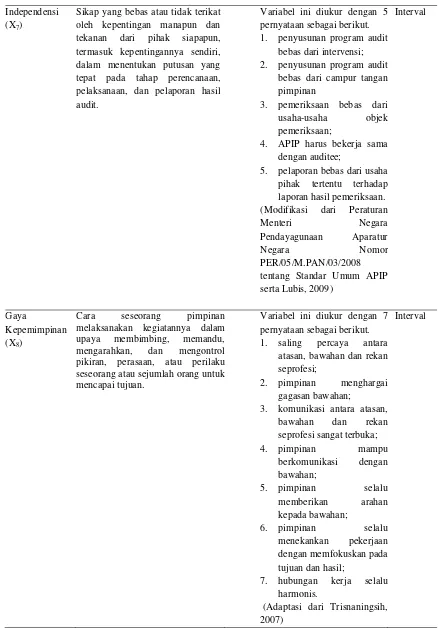

7. Hubungan Independensi dengan Kinerja APIP

Independensi merupakan salah satu hal penting yang harus dimiliki oleh seorang APIP dalam melaksanakan pemeriksaan. Seorang APIP yang mempunyai independensi yang tinggi akan dapat mempengaruhi kinerjanya. Sejalan dengan pengertian independensi adalah kemauan dan kemampuan para auditor untuk senantiasa mempertahankan sikap yang bebas atau tidak terikat oleh kepentingan manapun dan tekanan dari pihak siapapun, termasuk kepentingannya sendiri, dalam menentukan putusan yang tepat pada tahap perencanaan, pelaksanaan, dan pelaporan hasil audit (Pusdiklatwas BPKP, 2007) serta menurut penelitian Wati,

et.al. (2010) bahwasanya independensi berpengaruh signifikan terhadap kinerja

auditor BPKP Perwakilan Bengkulu.

8. Hubungan Gaya Kepemimpinan dengan Kinerja APIP

9. Hubungan Reward dengan Kinerja APIP

Berbagai penghargaan yang diberikan kepada APIP yang meningkatkan kinerjanya Reward adalah jumlah pembayaran yang diterima dan tingkat kesesuaian antara pembayaran tersebut dengan pekerjaan yang dilakukan (Suwarto, M.S, F.X, 2011). Reward yang diberikan berupa material yaitu tambahan tunjangan daerah kepada APIP sehinga dapat meningkatkan kinerja.

3.2. Hipotesis

Menurut Sugiyono (2014) hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, yang mana rumusan tersebut sebelumnya telah dinyatakan dalam bentuk kalimat pertanyaan. Jadi hipotesis merupakan jawaban sementara karena masih harus diuji dan dibuktikan kebenarannya. Berdasarkan perumusan masalah dan kerangka konseptual, hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut.

1. komitmen organisasi, motivasi, kecermatan profesional, kepatuhan pada kode etik, struktur audit, keahlian, independensi, gaya kepemimpinan, secara serempak dan parsial berpengaruh terhadap kinerja aparat pengawasan intern pemerintah pada Inspektorat Kabupaten Tapanuli Utara;

2. reward mampu memoderasi hubungan antara komitmen organisasi, motivasi,

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Berdasarkan metodenya, penelitian ini temasuk penelitian survey, yaitu penelitian yang dilakukan dalam populasi besar maupun kecil sehingga ditemukan kejadian-kejadian relatif, dan hubungan-hubungan antar variabel sosiologis maupun psikologis (Kerlinger dalam Daulay, 2010). Penelitian survey adalah yang bertujuan untuk memperoleh data yang terjadi pada masa lalu atau saat ini tentang keyakinan, pendapat, karakteristik, perilaku, hubungan variabel, dan menguji beberapa hipotesis tentang variabel sosiologis dan psikologis dari sampel yang diambil dari populasi tertentu, teknik pengumpulan data dengan pengamatan (wawancara atau kuesioner) yang tidak mendalam, dan hasil penelitian cenderung digeneralisasikan (Sugiyono, 2014).

4.2 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Kantor Inspektorat Kabupaten Tapanuli Utara jalan Sisingamangaraja No. 100 Tarutung. Waktu Penelitian adalah Februari 2016 sampai dengan Agustus 2016 dengan jadwal penelitian yang tercantum pada Lampiran 1.

4.3 Populasi dan Sampel

penelitian (Erlina, 2008), sedangkan sampel adalah bagian dari jumlah atau karakteristik yang dimiliki oleh populasi yang harus dapat mewakili populasi tersebut (Sugiyono, 2014).

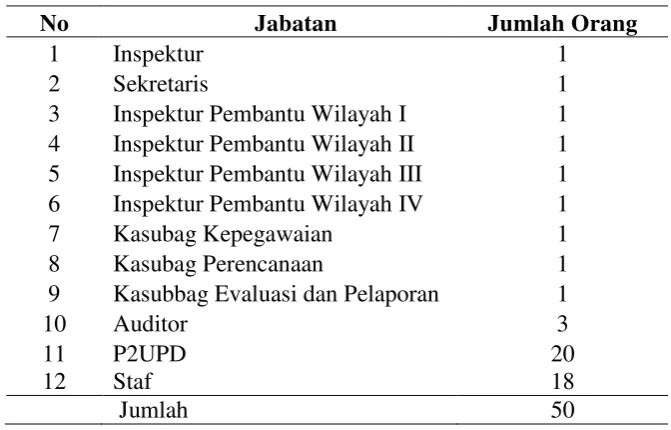

Populasi penelitian ini adalah seluruh APIP Inspektorat Kabupaten Tapanuli Utara yang berjumlah 50 (lima puluh) orang dan seluruh populasi dijadikan sampel. Pada Tabel 4.1 Daftar populasi dan sampel penelitian disajikan sebagai berikut:

Tabel 4.1 Daftar Populasi dan Sampel Penelitian

Sumber : Inspektorat Kabupaten Tapanuli Utara

4.4 Teknik Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah data kualitatif berupa data kuesioner. Menurut Sugiyono (2014) bahwa sumber primer adalah sumber data yang secara langsung memberikan data kepada pengumpul data. Umar (2009) menyatakan bahwa data primer adalah data yang diperoleh dari sumber pertama yakni dari individu atau perseorangan melalui wawancara atau

No Jabatan Jumlah Orang

1 Inspektur 1

2 Sekretaris 1

3 Inspektur Pembantu Wilayah I 1 4 Inspektur Pembantu Wilayah II 1 5 Inspektur Pembantu Wilayah III 1 6 Inspektur Pembantu Wilayah IV 1

7 Kasubag Kepegawaian 1

8 Kasubag Perencanaan 1

9 Kasubbag Evaluasi dan Pelaporan 1

10 Auditor 3

11 P2UPD 20

12 Staf 18

pengisian kuesioner yang biasa dilakukan oleh peneliti. Kuesioner untuk pengumpulan data diantar sendiri oleh peneliti sebanyak 50 kuesioner dan ditunggu selama 14 hari.

Teknik pengambilan sampel dalam penelitian ini adalah sample jenuh (sensus) karena semua anggota populasi dijadikan sebagai sampel. Sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel (Sugiyono, 2014). Teknik pengumpulan data dalam penelitian ini adalah melalui kuesioner. Menurut Sugiyono (2014), kuesioner merupakan teknik pengumpulan data dimana partisipan/responden mengisi pertanyaan atau pernyataan tertulis. Setelah diisi dengan lengkap oleh responden, dikembalikan kepada peneliti.

4.5 Definisi Operasional dan Metode Pengukuran Variabel

Pengukuran variabel dalam penelitian ini dengan menggunakan skala interval, yaitu skala pengukuran yang mengungkapkan kategori, peringkat dan jarak konstruk yang diukur tetapi tidak menggunakan angka nol sebagai titik awal perhitungan dan bukan merupakan angka absolut (Erlina dan Mulyani, 2007). Skala ini menggunakan 5 angka penilaian yaitu dengan skor 1 sampai 5, yaitu skor 1 (STS = Sangat Tidak Setuju), skor 2 (TS = Tidak Setuju), skor 3 (RR = Ragu-Ragu), skor 4 (S= Setuju), dan skor 5 (SS = Sangat Setuju), yang akan dijelaskan sebagai berikut:

1. Komitmen Organisasi (X1)

Komitmen organisasi adalah sebagai suatu keadaan dimana seorang karyawan memihak organisasi tertentu serta tujuan-tujuan dan keinginanya untuk mempertahankan keanggotaan dalam organisasi tersebut. Pengukuran variabel ini memakai alat kuesioner sebanyak 6 butir pernyataan. Kuesioner merupakan modifikasi dari instrumen kuesioner yang dibuat oleh Dalmy (2009) dan Siregar (2012).

2. Motivasi (X2)

Motivasi adalah dorongan terhadap serangkaian proses perilaku manusia untuk pencapaian tujuan. Pengukuran variabel ini memakai alat kuesioner sebanyak 6 butir pernyataan. Kuesioner merupakan modifikasi dari instrumen

kuesioner yang dibuat oleh Dalmy (2009) dan Siregar (2012). 3. Kecermatan Profesional (X3)

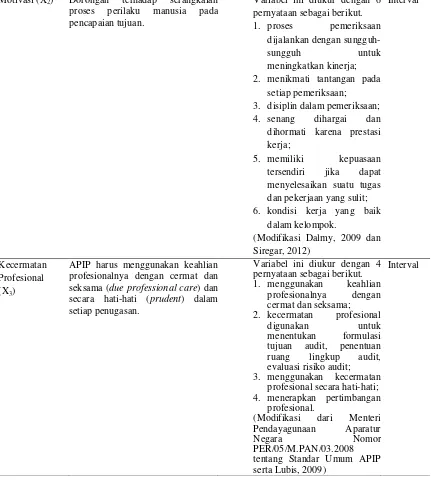

secara hati-hati (prudent) dalam setiap penugasan. Pengukuran variabel ini memakai alat kuesioner sebanyak 4 butir pernyataan. Kuesioner merupakan modifikasi instrumen kuesioner yang dibuat oleh Lubis (2009) dan berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor Per/05/M.Pan/03/2008 tentang Standar Audit Aparat Pengawas Intern Pemerintah. 4. Kepatuhan pada Kode Etik (X4)

APIP harus mematuhi kode etik yang telah ditetapkan. Pelaksanaan audit harus mengacu pada standar audit dan wajib mematuhi kode etik yang merupakan bagian yang tidak terpisahkan dari standar audit. Kode etik APIP adalah tersedianya pedoman perilaku bagi auditor dalam menjalankan profesinya dan bagi atasan auditor APIP dalam mengevaluasi perilaku auditor. Pengukuran variabel ini memakai alat kuesioner sebanyak 5 butir pernyataan. Kuesioner merupakan modifikasi instrumen kuesioner yang dibuat oleh Lubis (2009) serta berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor Per/04/M.Pan/2008 tentang kode etik APIP.

5. Struktur Audit (X5)

Pendekatan struktur audit adalah sebuah pendekatan sistematis terhadap auditing yang dikarakteristikkan oleh langkah-langkah penentuan audit, prosedur rangkaian logis, keputusan, dokumentasi, dan menggunakan sekumpulan alat-alat dan kebijakan audit yang komprehensif dan terintegrasi untuk membantu auditor melakukan audit. Pengukuran variabel ini memakai alat kuesioner sebanyak 4 butir pernyataan. Kuesioner merupakan adaptasi dari instrumen kuesioner yang

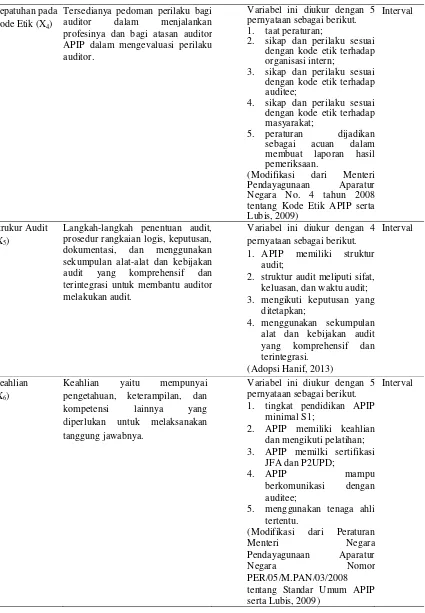

6. Keahlian (X6)

Keahlian setiap pemeriksa, yaitu mempunyai pengetahuan, keterampilan, dan kompetensi lainnya yang diperlukan untuk melaksanakan tanggung jawabnya. Pengukuran variabel ini memakai alat kuesioner sebanyak 5 butir pernyataan. Kuesioner merupakan modifikasi instrumen kuesioner berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor Per/05/M.Pan/03/2008 tentang Standar Audit Aparat Pengawas Intern Pemerintah dan instrumen kuesioner yang dibuat oleh Lubis (2009).

7. Independensi (X7)

Independensi dalam penelitian ini adalah kemauan dan kemampuan para auditor untuk senantiasa mempertahankan sikap yang bebas atau tidak terikat oleh kepentingan manapun, dan tekanan dari pihak siapapun, termasuk kepentingannya sendiri, dalam menentukan putusan yang tepat pada tahap perencanaan, pelaksanaan, dan pelaporan hasil audit. Pengukuran variabel ini memakai alat kuesioner sebanyak 5 butir pernyataan. Kuesioner merupakan modifikasi instrumen kuesioner yang dibuat oleh Lubis (2009) dan berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor Per/05/M.Pan/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah.

8. Gaya Kepemimpinan (X8)

pernyataan. Kuesioner merupakan adaptasi dari instrumen kuesioner yang dibuat

oleh Trisnaningsih (2007).

9. Reward (Z)

Reward adalah jumlah pembayaran yang diterima dan tingkat kesesuaian

antara pembayaran tersebut dengan pekerjaan yang dilakukan. Dalam organisasi ada istilah insentif, yang merupakan suatu penghargaan dalam bentuk material atau non- material yang diberikan oleh pihak pimpinan organisasi kepada karyawan agar mereka bekerja dengan menjadikan modal motivasi yang tinggi dan berprestasi dalam mencapai tujuan-tujuan organisasi. Reward dalam penelitian ini sebagai variabel moderating. Pengukuran variabel ini memakai alat kuesioner sebanyak 5 butir pernyataan. Kuesioner merupakan adaptasi dari

instrumen kuesioner yang dibuat oleh Dalmy (2009).

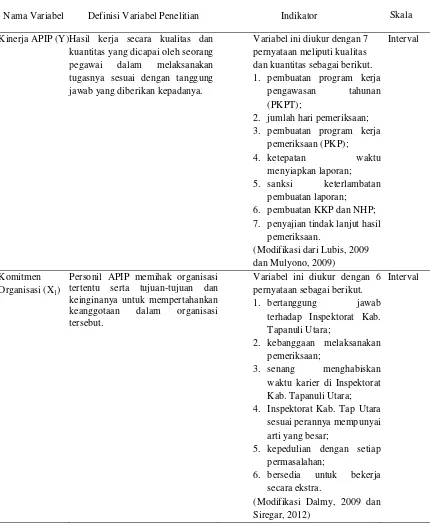

10. Kinerja APIP (Y)

Kinerja APIP adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya. Kinerja APIP dapat dilihat dengan dibuatnya program kerja pengawasan tahunan (PKPT), program kerja pemeriksaan (PKP), pembuatan naskah hasil pemeriksaan dan kertas kerja pemeriksaan (NHP dan KKP), jumlah hari pemeriksaan, ketepatan pembuatan laporan, penyajian tindak lanjut hasil pemeriksaan, serta sanksi keterlambatan pembuatan laporan.

Pengukuran variabel ini memakai alat kuesioner sebanyak 7 butir pernyataan.

Tabel 4.2 Definisi Operasional dan Metode Pengukuran Variabel

Nama Variabel Definisi Variabel Penelitian Indikator Skala Kinerja APIP (Y) Hasil kerja secara kualitas dan

kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Variabel ini diukur dengan 7 pernyataan meliputi kualitas dan kuantitas sebagai berikut. 1. pembuatan program kerja

pengawasan tahunan (PKPT);

2. jumlah hari pemeriksaan; 3. pembuatan program kerja

pemeriksaan (PKP);

4. ketepatan waktu

menyiapkan laporan;

5. sanksi keterlambatan pembuatan laporan;

6. pembuatan KKP dan NHP; 7. penyajian tindak lanjut hasil

pemeriksaan.

(Modifikasi dari Lubis, 2009 dan Mulyono, 2009)

Interval

Komitmen Organisasi (X1)

Personil APIP memihak organisasi tertentu serta tujuan-tujuan dan keinginanya untuk mempertahankan keanggotaan dalam organisasi tersebut.

Variabel ini diukur dengan 6 pernyataan sebagai berikut.

1. bertanggung jawab terhadap Inspektorat Kab. Tapanuli Utara;

2. kebanggaan melaksanakan pemeriksaan;

3. senang menghabiskan waktu karier di Inspektorat Kab. Tapanuli Utara; 4. Inspektorat Kab. Tap Utara

sesuai perannya mempunyai arti yang besar;

5. kepedulian dengan setiap permasalahan;

6. bersedia untuk bekerja secara ekstra.

(Modifikasi Dalmy, 2009 dan Siregar, 2012)

Motivasi (X2) Dorongan terhadap serangkaian proses perilaku manusia pada pencapaian tujuan.

Variabel ini diukur dengan 6 pernyataan sebagai berikut.

1. proses pemeriksaan dijalankan dengan

sungguh-sungguh untuk meningkatkan kinerja;

2. menikmati tantangan pada setiap pemeriksaan;

3. disiplin dalam pemeriksaan; 4. senang dihargai dan

dihormati karena prestasi kerja;

5. memiliki kepuasaan tersendiri jika dapat menyelesaikan suatu tugas dan pekerjaan yang sulit; 6. kondisi kerja yang baik

dalam kelompok.

APIP harus menggunakan keahlian profesionalnya dengan cermat dan seksama (due professional care) dan secara hati-hati (prudent) dalam setiap penugasan.

Variabel ini diukur dengan 4 pernyataan sebagai berikut. 1. menggunakan keahlian

profesionalnya dengan cermat dan seksama;

2. kecermatan profesional digunakan untuk menentukan formulasi

tujuan audit, penentuan tentang Standar Umum APIP serta Lubis, 2009)

Kepatuhan pada Kode Etik (X4)

Tersedianya pedoman perilaku bagi auditor dalam menjalankan profesinya dan bagi atasan auditor APIP dalam mengevaluasi perilaku auditor.

Variabel ini diukur dengan 5 pernyataan sebagai berikut. 1. taat peraturan;

2. sikap dan perilaku sesuai dengan kode etik terhadap organisasi intern;

3. sikap dan perilaku sesuai dengan kode etik terhadap auditee;

4. sikap dan perilaku sesuai dengan kode etik terhadap masyarakat; prosedur rangkaian logis, keputusan, dokumentasi, dan menggunakan sekumpulan alat-alat dan kebijakan audit yang komprehensif dan terintegrasi untuk membantu auditor melakukan audit.

Variabel ini diukur dengan 4 pernyataan sebagai berikut. 1. APIP memiliki struktur

audit;

2. struktur audit meliputi sifat, keluasan, dan waktu audit; 3. mengikuti keputusan yang

ditetapkan;

4. menggunakan sekumpulan alat dan kebijakan audit yang komprehensif dan

Keahlian yaitu mempunyai pengetahuan, keterampilan, dan kompetensi lainnya yang diperlukan untuk melaksanakan tanggung jawabnya.

Variabel ini diukur dengan 5 pernyataan sebagai berikut. 1. tingkat pendidikan APIP

minimal S1;

2. APIP memiliki keahlian dan mengikuti pelatihan; 3. APIP memilki sertifikasi

JFA dan P2UPD;

4. APIP mampu

berkomunikasi dengan auditee;

5. menggunakan tenaga ahli tertentu. tentang Standar Umum APIP serta Lubis, 2009)

Independensi (X7)

Sikap yang bebas atau tidak terikat oleh kepentingan manapun dan tekanan dari pihak siapapun, termasuk kepentingannya sendiri, dalam menentukan putusan yang tepat pada tahap perencanaan, pelaksanaan, dan pelaporan hasil audit.

Variabel ini diukur dengan 5 pernyataan sebagai berikut. 1. penyusunan program audit

bebas dari intervensi; 2. penyusunan program audit

bebas dari campur tangan pimpinan

3. pemeriksaan bebas dari usaha-usaha objek pemeriksaan;

4. APIP harus bekerja sama dengan auditee;

5. pelaporan bebas dari usaha pihak tertentu terhadap tentang Standar Umum APIP serta Lubis, 2009)

Interval

Gaya

Kepemimpinan (X8)

Cara seseorang pimpinan melaksanakan kegiatannya dalam upaya membimbing, memandu, mengarahkan, dan mengontrol pikiran, perasaan, atau perilaku seseorang atau sejumlah orang untuk mencapai tujuan.

Variabel ini diukur dengan 7 pernyataan sebagai berikut. 1. saling percaya antara

atasan, bawahan dan rekan seprofesi;

2. pimpinan menghargai gagasan bawahan;

3. komunikasi antara atasan, bawahan dan rekan

7. hubungan kerja selalu harmonis.

(Adaptasi dari Trisnaningsih, 2007)

Reward (Z) Tambahan tunjangan daerah yang diberikan kepada APIP atas dasar untuk dapat meningkatkan kinerja guna mencapai keunggulan yang kompetitif.

Variabel ini diukur dengan 5 pernyataan sebagai berikut. 1. reward/imbalan/insentif

berupa yang diberikan bagi APIP yang menjalankan proses pemeriksaan telah sesuai dengan beban kerja; 2. reward/imbalan/insentif

yang diberikan bagi APIP dalam proses audit telah sesuai dengan tanggung jawab kerja;

3. APIP merasa senang dengan reward yang diterima;

4. reward/imbalan/insentif

dijadikan sebagai pengabdian;

5. pemberian reward dapat meningkatkan kinerja. (Adaptasi dari Dalmy, 2009)

Interval

4.6 Metode Analisis Data

Metode analisis data yang digunakan untuk menguji hipotesis adalah regresi linier berganda yang bertujuan menganalisis, baik secara serempak maupun secara parsial seberapa besar pengaruh komitmen organisasi, motivasi, kecermatan profesional, kepatuhan pada kode etik, struktur audit, keahlian, independensi, gaya kepemimpinan, reward sebagai variabel moderating terhadap kinerja APIP. Pengolahan data menggunakan program Statistical Package for

Social Science (SPSS).

4.6.1 Uji Kualitas Data

Pengujian ini dilakukan untuk mengetahui kualitas berupa konsistensi dan akurasi data yang dikumpulkan melalui instrumen penelitian. Jenis pengujian berupa uji validitas dan reliabilitas sebagai berikut.

1. uji validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner. Juga untuk mengetahui, dan mengukur apakah pernyataan dalam kuesioner valid atau tidak, disusun dengan akurat atau tidak sehingga mampu mengukur apa yang seharusnya diukur oleh kuesioner tersebut. Jika r hitung untuk tiap butir pernyataan yang dapat dilihat pada kolom Corrected Item-Total

Correlation (Korelasi Product Moment dari Karl Pearson) lebih besar dari r

tabel, dan nilai positif, butir atau pernyataan tersebut dikatakan valid (Ghozali, 2013). Uji signifikansi dilakukan dengan membandingkan nilai r hitung dengan r tabel untuk degree of freedom (df) = n – 2, dalam hal ini n adalah jumlah sampel (Ghozali, 2013);

2. uji reliabilitas dilakukan untuk mengetahui seberapa jauh hasil pengukuran tetap konsisten apabila dilakukan lebih dari dua kali terhadap gejala yang sama dengan menggunakan alat pengukuran yang sama (Erlina, 2008). Teknik statistik yang digunakan untuk pengujian tersebut dengan koefisien cronbach’s

alpha setelah dilakukan pengukuran dengan menggunakan SPSS. Suatu

variabel dikatakan reliabel jika memberikan nilai Cronbach’s Alpha > 0,70 (Ghozali, 2013).

4.6.2 Statistik Deskriptif

4.6.3 Uji Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala heteroskedastisitas, gejala multikolonieritas, (Rusiadi, et.al., 2014). Model regresi akan dapat dijadikan alat estimasi yang tidak bias jika memenuhi persyaratan BLUE (best

linear unbiased estimator). Dengan kata lain, uji asumsi klasik yang dilakukan

akan menjamin bahwa model regresi yang dipergunakan memiliki ketepatan dalam pengukuran, tidak bias dan konsisten.

Penelitian ini melakukan beberapa uji asumsi klasik. Berikut ini adalah uraian mengenai uji asumsi klasik.

1. Uji normalitas

1. nilai signifikan atau probabilitas < 0,05 maka distribusi data adalah tidak normal;

2. nilai signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

2. Uji multikolonieritas

Uji multikolonieritas adalah kolerasi sempurna (100%) di antara variabel yang digunakan dalam model. Uji ini bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Jika variabel independen saling berkolerasi, variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah independen yang nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali 2013). Untuk mendeteksi apakah model regresi yang dipakai bebas dari permasalahan multikolonieritas dapat dilihat dari besaran Variance Inflation Factor (VIF). Pedoman pengambilan keputusan pada pengujian ini sebagai berikut.

1. jika variance inflation faktor (VIF) > 10 maka artinya terdapat persoalan multikolonieritas di antara variabel bebas;

2. jika variance inflation faktor (VIF) < 10 maka artinya tidak terdapat persoalan multikolonieritas di antara variabel bebas. VIF = 1/Tolerance, jika VIF = 10 maka Tolerance = 1/10 = 0,1.

pengaruh pada uji parsial masing-masing variabel independen terhadap variabel dependen.

3. Uji heteroskedastisitas

Menurut Umar (2008) bahwa uji heteroskedastisitas bertujuan untuk melihat apakah dalam model regresi tidak terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain. Ghozali, 2013 menyatakan bahwa uji heteroskedastisitas bertujuan untuk menguji apakah pada model regresi terdapat perbedaan variance residual suatu periode pengamatan ke periode pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas sebagai berikut.

1. Analisis Grafik

Grafik plot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah

distandardized. Dasar analisis (Ghozali, 2013):

b. jika tidak ada pola yang jelas, serta titik-titik menyebar di atas, dan dibawah angka 0 pada sumbu Y, tidak terjadi heteroskedastisitas.

2. Analisis Statistik yaitu Uji Glejser

Uji ini mengusulkan untuk meregress nilai absolut residual terhadap variabel independen, dengan kriteria probabilitas signifikansi diatas tingkat kepercayaan 5% (Ghozali, 2013).

4.6.4 Model Pengujian Hipotesis

Penelitian ini menggunakan delapan variabel independen, dan satu variabel moderating. Hipotesis pertama untuk menguji apakah komitmen organisasi, motivasi, kecermatan profesional, kepatuhan pada kode etik, struktur audit, keahlian, independensi, gaya kepemimpinan berpengaruh terhadap kinerja aparat pengawasan intern pemerintah (APIP) dengan menggunakan model regresi multivariat. Selanjutnya untuk hipotesis kedua dilakukan dengan pengujian model residual yang bertujuan untuk menguji apakah reward mampu memoderasi hubungan antara komitmen organisasi, motivasi, kecermatan profesional, kepatuhan pada kode etik, struktur audit, keahlian, independensi, gaya kepemimpinan dengan kinerja aparat pengawasan intern pemerintah (APIP).

4.6.4.1 Pengujian Hipotesis Pertama

bertujuan untuk menguji pengaruh variabel independen terhadap variabel dependen. Adapun bentuk persamaan regresinya adalah:

Model I :

Y = α + βı Xı + β2 X2+ β3 X3 + β4 X4+ β5 X5+ β6 X6+ β7 X7+ β8 X8 + e

Keterangan :

Y = Kinerja APIP

α = Konstanta

βı, β2,…β8 = Koefisien Regresi

Xı = Komitmen Organisasi

X2 = Motivasi

X3 = Kecermatan Profesional X4 = Kepatuhan pada Kode Etik X5 = Struktur Audit

X6 = Keahlian

X7 = Independensi

X8 = Gaya Kepemimpinan

e = Error

Dalam penelitian ini digunakan tingkat signifikansi (α) 0,05 atau 5%. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak maka dilakukan 3 (tiga) pengujian terhadap variabel-variabel penelitian dengan cara:

4.6.4.1.1 Koefisien Determinasi (R2)

semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Terdapat kelemahan dalam pemakaian koefisien determinasi yaitu bias terhadap jumlah variabel independen yang dipakai pada model. Beberapa peneliti memberikan saran untuk menggunakan nilai Adjusted R2 ketika melakukan evaluasi mana model regresi terbaik. Berbeda dengan R2, nilai Adjusted R2 memiliki fluaktasi/naik atau turun jika satu variabel independen ditambahkan pada model (Ghozali, 2013).

4.6.4.1.2 Uji Signifikansi Serempak (Uji Statistik F)

Menguji secara serempak melalui uji signifikansi serempak (uji statistik F) yaitu untuk dapat menjelaskan pengaruh variabel independen terhadap variabel dependen secara serempak. Hipotesis untuk uji statistik F pada penelitian ini dinyatakan sebagai berikut:

1. Ho : β = 0

artinya:komitmen organisasi (X1), motivasi (X2), kecermatan profesional (X3), kepatuhan pada kode etik (X4), struktur audit (X5), keahlian (X6), independensi (X7), gaya kepemimpinan (X8) secara serempak tidak berpengaruh signifikan terhadap kinerja APIP (Y).

2. Ha : β ≠ 0

Dalam penelitian ini digunakan derajat keyakinan 95%, atau signifikansi dibawah 5%, serta derajat kebebasan df1 dan df2 untuk mencari nilai F tabel, dengan dasar pengambilan keputusan sebagai berikut.

a. jika F hitung > F tabel dengan tingkat signifikan 5%, maka Ha diterima dan Ho ditolak;

b. jika F hitung < F tabel dengan tingkat signifikan 5%, maka Ha ditolak dan Ho diterima.

4.6.4.1.3 Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh satu variabel independen secara individual dalam menerangkan variabel terikat. Uji statistik t digunakan untuk menguji sebarapa jauh pengaruh dari variabel independen secara parsial terhadap variabel dependen atau untuk melihat variabel apa yang memberikan pengaruh dominan diantara variabel yang ada. Adapun langkah-langkah dalam pengambilan keputusan untuk uji t adalah dengan melihat nilai

signifikan, apabila nilai sig α < 0,05, dapat disimpulkan variabel independen

secara parsial berpengaruh signifikan terhadap variabel dependen atau hipotesis diterima. Begitu juga sebaliknya apabila nilai sig α > 0,05, dapat disimpulkan variabel independen secara parsial tidak berpengaruh signifikan terhadap variabel dependen atau hipotesis ditolak (Ghozali, 2013). Hipotesis untuk uji statistik t adalah sebagai berikut:

independensi (X7), gaya kepemimpinan (X8) secara parsial tidak berpengaruh signifikanterhadap kinerja APIP (Y).

Ha : β ≠ 0, komitmen organisasi (X1), motivasi (X2), kecermatan profesional (X3), kepatuhan pada kode etik (X4), struktur audit (X5), keahlian (X6),

independensi (X7), gaya kepemimpinan (X8) secara parsial berpengaruh

signifikanterhadap kinerja APIP (Y).

Dalam penelitian ini digunakan derajat keyakinan 95% atau signifikansi dibawah 5%. Untuk mencari t tabel dengan df = n-k dengan menggunakan tabel statistik. Nilai t tabel dapat dilihat dengan menggunakan tabel t. Dengan kaidah pengambilan keputusan sebagai berikut.

1. jika t hitung < t tabel, maka Ha ditolak dan Ho diterima (tidak berpengaruh). Terima Ho, jika koefisien t hitung signifikan pada taraf lebih besar dari 5% (lihat taraf signifikansi pada output coefficient);

2. jika t hitung > t tabel, maka Ha diterima dan Ho ditolak (berpengaruh).

Tolak Ho, jika koefisien t hitung signifikan pada taraf lebih kecil atau sama dengan 5% (lihat taraf signifikansi pada output coefficient).

4.6.4.2 Pengujian Hipotesis Kedua

Pengujian hipotesis kedua menggunakan variabel moderating, yaitu

reward yang memoderasi hubungan antara variabel independen dengan kinerja

APIP. Dalam penelitian ini digunakan metode uji residual agar tidak terjadi multikolonieritas (Ghozali, 2013).

hasil nilai koefisien signifikansi lebih kecil dari 0,05 yang berarti signifikan dan bernilai negatif maka variabel ini dapat dijadikan sebagai variabel moderating (Ghozali, 2013). Untuk dapat mengetahui pengaruhnya dilakukan persamaan regresi dengan 2 (dua) tahap sebagai berikut:

Tahap I:

Seluruh variabel independen harus diregresikan dengan variabel moderating. Agar diketahui pengaruhnya, sehingga persamaan regresi dengan model berikut ini:

Z = α + βı Xı + β2 X2+ β3 X3 + β4 X4+ β5 X5 +β6 X6+ β7 X7+ β8 X8 + e

Tahap II:

Angka residual dari hasil persamaan tahap pertama akan ditransformasikan untuk menghasilkan nilai absolut residual. Nilai absolut tersebut akan diregresikan dengan variabel dependen yaitu Kinerja Aparat Pengawasan Intern Pemerintah (APIP) sehingga akan menghasilkan persamaan berikut:

| e | = α + β1Y

Keterangan :

Z = Reward

Y = Kinerja APIP

α = Konstanta

βı-β8 = Koefisien Regresi Variabel Bebas

β9 = Koefisien Regresi Variabel Moderating

Xı = Komitmen Organisasi

X2 = Motivasi

X3 = Kecermatan Profesional

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1 Deskripsi Data Penelitian

5.1.1 Deskripsi Lokasi

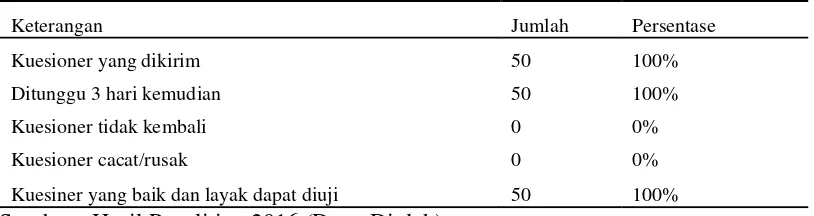

Lokasi penelitian adalah kantor Inspektorat Kabupaten Tapanuli Utara yang beralamat di Jalan Sisingamangaraja No 100, Tarutung. Populasi yang digunakan dalam penelitian ini adalah seluruh aparat pengawasan intern pemerintah yang berjumlah 50 (lima puluh) orang. Pada penelitian ini peneliti menyebar kuesioner sebanyak 50 (lima puluh) orang dan seluruh kuesioner yang disebarkan kembali, sehingga seluruh kuesioner dijadikan sampel dalam penelitian ini. Adapun distribusi pengembalian kuesioner sebagai berikut :

Tabel 5.1 Tingkat Pengembalian Kuesioner

Keterangan Jumlah Persentase

Kuesioner yang dikirim 50 100%

Ditunggu 3 hari kemudian 50 100%

Kuesioner tidak kembali 0 0%

Kuesioner cacat/rusak 0 0%

Kuesiner yang baik dan layak dapat diuji 50 100% Sumber : Hasil Penelitian 2016 (Data Diolah)

5.1.2 Karakteristik Responden

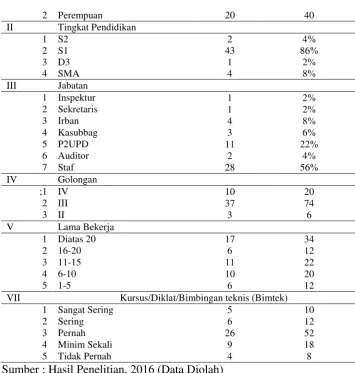

Berdasarkan hasil penelitian, karakteristik responden terdiri dari jenis kelamin, pendidikan akhir, jabatan, golongan, lama bekerja dan diklat. Tabel 5.2 menyajikan ringkasan karakteristik responden.

Tabel 5.2 Karakteristik Responden

Nomor Karakteristik Responden Frekuensi Persentase (%)

I Jenis Kelamin

2 Perempuan 20 40 II Tingkat Pendidikan

1 S2 2 4%

VII Kursus/Diklat/Bimbingan teknis (Bimtek)

1 Sangat Sering 5 10

2 Sering 6 12

3 Pernah 26 52

4 Minim Sekali 9 18

5 Tidak Pernah 4 8

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan tabel 5.2, jumlah jenis kelamin responden dalam penelitian didominasi oleh responden yang berjenis kelamin laki-laki, hal ini dapat dilihat bahwa hanya 20 orang atau 40 % dari responden yang berjenis kelamin perempuan, dan sebanyak 30 orang atau 60% yang berjenis kelamin laki-laki. Untuk tingkat pendidikan jumlah responden dalam penelitian didominasi oleh responden yang memiliki pendidikan relatif tinggi yaitu tingkat pendidikan S1, hal ini dapat dilihat bahwa hanya 2 orang atau 4 % dari responden yang memiliki tingkat pendidikan S2, sebanyak 43 orang atau 86% memiliki tingkat pendidikan S1, sebanyak 1 orang atau 2% memiliki tingkat pendidikan D3, dan 4 orang atau 8% memiliki tingkat pendidikan SMA.

Berdasarkan jabatan responden, hal ini dapat dilihat bahwa hanya 1 orang atau 2% dari responden yang berjabatan sebagai inspektur, sebanyak 1 orang atau 2% yang berjabatan sebagai sekretaris, sebanyak 4 orang atau 8% yang berjabatan sebagai inspektur pembantu wilayah, sebanyak 3 orang atau 6% yang berjabatan sebagai kasubbag, sebanyak 11 orang atau 22% yang berjabatan sebagai Pengawasan Penyelenggaraan Urusan Pemerintah Daerah (P2UPD), sebanyak 2 orang atau 4% yang berjabatan sebagai auditor, dan sebanyak 28 orang atau 56% yang berjabatan sebagai staf. Berdasarkan golongan responden didominasi oleh golongan III. Dari jumlah 50 responden sebanyak 37 orang atau 74% memiliki golongan III, sebanyak 10 orang atau 20% memiliki golongan IV, dan sisanya sebanyak 3 orang atau 6% memiliki golongan II.

5.2 Statistik Deskriptif

Data yang digunakan pada penelitian ini adalah data primer yang diperoleh dari kuesioner yang dibagikan kepada responden yaitu aparat pengawasan intern pemerintah (APIP) pada Inspektorat Kabupaten Tapanuli Utara. Variabel dependen pada penelitian ini adalah kinerja aparat pengawasan intern pemerintah.

Sedangkan variabel independen yaitu komitmen organisasi, motivasi, kecermatan profesional, kepatuhan pada kode etik, struktur audit, keahlian, independensi, gaya kepemimpinan, serta reward sebagai variabel moderating. Jumlah responden pada penelitian ini berjumlah 50 orang yaitu seluruh aparat pengawasan intern pemerintah (APIP).

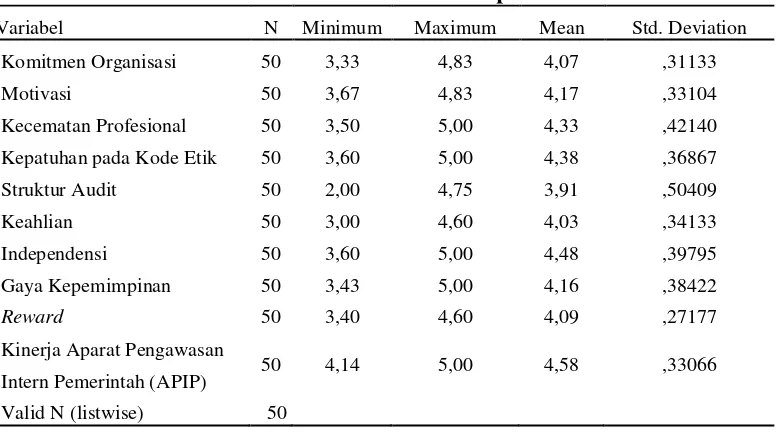

Pada tabel 5.3 di bawah ini menunjukkan nilai maksimum, nilai minimum, nilai rata-rata dan standar deviasi dari setiap variabel pada penelitian ini.

Tabel 5.3 Statistik Deskriptif

Variabel N Minimum Maximum Mean Std. Deviation Komitmen Organisasi 50 3,33 4,83 4,07 ,31133

Motivasi 50 3,67 4,83 4,17 ,33104

Kecematan Profesional 50 3,50 5,00 4,33 ,42140 Kepatuhan pada Kode Etik 50 3,60 5,00 4,38 ,36867

Struktur Audit 50 2,00 4,75 3,91 ,50409

Keahlian 50 3,00 4,60 4,03 ,34133

Independensi 50 3,60 5,00 4,48 ,39795

Gaya Kepemimpinan 50 3,43 5,00 4,16 ,38422

Reward 50 3,40 4,60 4,09 ,27177

Kinerja Aparat Pengawasan

Intern Pemerintah (APIP) 50 4,14 5,00 4,58 ,33066 Valid N (listwise) 50

Berdasarkan hasil tabulasi data pada 50 kuesioner yang telah dikumpulkan, maka dapat dijelaskan jawaban responden terhadap pernyataan yang terdapat pada kuesioner penelitian. Pada variabel komitmen organisasi nilai rata-rata 4,07 menunjukkan bahwa responden cenderung memilih jawaban mendekati nilai 4,00 dengan kategori setuju, jawaban responden terendah 3,33 mendekati nilai 3,00 dengan kategori netral dan jawaban tertinggi 4,83 mendekati nilai 5,00 dengan kategori sangat setuju. Pada variabel motivasi nilai rata-rata 4,17 menunjukkan bahwa responden cenderung memilih jawaban mendekati nilai 4,00 dengan kategori setuju, jawaban responden terendah 3,67 mendekati nilai 4,00 dengan kategori setuju dan jawaban tertinggi nilai 4,83 mendekati nilai 5,00 dengan kategori sangat setuju. Hal ini berarti bahwa responden telah memiliki komitmen organisasi dan motivasi yang cukup baik dalam melaksanakan pemeriksaan.

memiliki kecermatan profesional, dan kepatuhan pada kode etik yang cukup baik dalam melaksanakan pemeriksaan.

Pada variabel struktur audit, nilai rata-rata 3,91 menunjukkan bahwa responden cenderung memilih jawaban mendekati nilai 4,00 dengan kategori setuju, jawaban responden terendah 2,00 dengan kategori tidak setuju dan jawaban tertinggi 4,75 mendekati nilai 5,00 dengan kategori sangat setuju. Pada variabel keahlian nilai rata-rata (mean) 4,03 menunjukkan bahwa responden cenderung memilih jawaban mendekati nilai 4,00 dengan kategori setuju, jawaban responden terendah 3,00 dengan kategori netral, dan jawaban tertinggi 4,60 mendekati 5,00 dengan kategori sangat setuju. Hal ini berarti bahwa responden telah memiliki struktur audit dan keahlian yang cukup baik dalam melaksanakan pemeriksaan.

Pada variabel reward nilai rata-rata 4,09 menunjukkan bahwa responden cenderung memilih jawaban mendekati nilai 4,00 dengan kategori setuju, jawaban responden terendah 3,40 mendekati nilai 3,00 dengan kategori netral, dan jawaban tertinggi 4,60 mendekati nilai 5,00 dengan kategori sangat setuju. Pada variabel kinerja aparat pengawasan intern pemerintah nilai rata-rata 4,58 menunjukkan bahwa responden cenderung memilih jawaban mendekati nilai 5,00 dengan kategori sangat setuju, jawaban responden terendah 4,14 mendekati nilai 4,00 dengan kategori setuju dan jawaban tertinggi 5,00 dengan kategori sangat setuju. Hal ini berarti bahwa responden telah memiliki reward, dan kinerja aparat pengawasan intern pemerintah yang cukup baik dalam melaksanakan pemeriksaan.

5.3 Uji Kualitas Data

Uji kualitas data dilakukan untuk mengetahui konsistensi dan akurasi data yang terdapat pada kuesioner penelitian. Uji kualitas data dilakukan melalui uji validitas, dan uji reliabilitas.

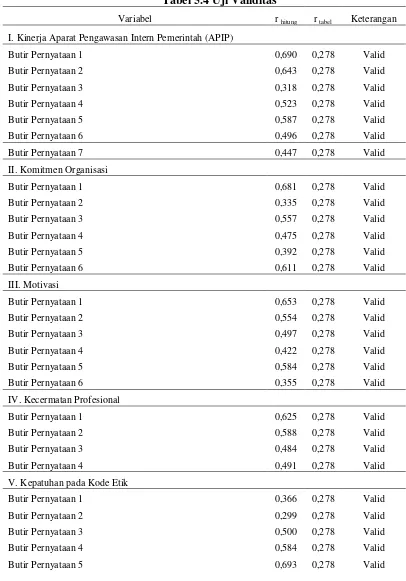

5.3.1 Uji Validitas

Uji validitas dilakukan untuk menguji sah atau valid tidaknya item pernyataan pada variabel nilai kinerja aparat pengawasan intern pemerintah,

freedom (df) = n-2, maka nilai degree of freedom (df) adalah 48 dan tingkat

kepercayaan (α) sebesar 0,05 diperoleh sebesar 0,278.

Tabel 5.4 Uji Validitas

VI. Struktur Audit

Sumber : Hasil Penelitian, 2016 (Data Diolah)

tiap item pernyataan memiliki nilai lebih besar dari nilai rtabel. Maka dapat disimpulkan bahwa secara keseluruhan item pernyataan untuk semua variabel bernilai valid.

5.3.2 Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah kuesioner penelitian yang digunakan reliabel atau andal. Pengujian terhadap variabel penelitian dikatakan reliabel jika nilai Cronbach Alpha > 0,70.

Tabel 5.5 Reliability Statistics

Variabel Cronbach Alpha

Batas Reliabilitas

Keterangan

Komitmen Organisasi 0,765 0,70 Reliabel

Motivasi 0,759 0,70 Reliabel

Kecermatan Profesional 0,749 0,70 Reliabel

Kepatuhan pada Kode Etik 0,726 0,70 Reliabel

Struktur Audit 0,844 0,70 Reliabel

Keahlian 0,783 0,70 Reliabel

Independensi 0,775 0,70 Reliabel

Gaya Kepemimpinan 0,769 0,70 Reliabel

Reward 0,721 0,70 Reliabel

Kinerja Aparat Pengawasan Intern

Pemerintah 0,796 0,70 Reliabel

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan tabel 5.5 reliability statistics tampak nilai Cronbach Alpha

pada setiap variabel penelitian memiliki nilai lebih besar dari 0,70. Dengan demikian dapat disimpulkan bahwa kuesioner penelitian yang digunakan reliabel atau andal.

5.4 Pengujian Asumsi Klasik

5.4.1 Uji Normalitas

Pada uji normalitas bertujuan untuk melihat normal tidaknya data yang akan dianalisis. Ada dua cara yang digunakan yaitu analisis grafik dan uji statistik. 1. Analisis Grafik

Pada analisis grafik, pengujian dilakukan dengan melihat grafik normal P-P Plot. Hasil uji menunjukkan pada grafik normal P-P Plot, dimana terlihat titik-titik menyebar di sekitar garis diagonal dan penyebarannya mendekati garis diagonal. Grafik ini menunjukkan bahwa model regresi tidak menyalahi asumsi normalita. Hal ini dapat dilihat pada grafik 5.1 Grafik Normal P-P Plot dibawah ini:

2. Uji Statistik

Tabel 5.6 One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 50

Normal Parametersa,b Mean 0,00000000

Std. Deviation 0,14468386

Most Extreme Differences Absolute 0,077

Positive 0,073

Negative -0,077

Test Statistic 0,077

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal.

b. Calculated from data

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Uji statistik dilakukan dengan menggunakan uji statistik nonparametrik

Kolmogrov-Smirnov (K-S). Pengujian data menggunakan One Sample

Kolmogorov-Smirnov Test dengan melihat tingkat signifikansi sebesar 5%. Dasar

pengambilan keputusan pada uji normalitas yaitu dengan melihat probabilitas

asymp.sig (2-tailed) yang lebih besar dari 0,05, data dapat dikatakan terdistribusi

normal dan jika asymp.sig (2-tailed) lebih kecil dari 0,05, data terdistribusi tidak

normal. Tampak pada tabel di atas hasil pengujian menunjukkan nilai sig.

(2-tailed)> α (0,200 > 0,05). Dengan demikian dapat disimpulkan bahwa melalui

uji statistik terbukti data residual berdistribusi normal.

5.4.2 Uji Multikolonieritas

Untuk mendeteksi apakah model regresi yang dipakai bebas dari permasalahan multikolonieritas dapat dilihat dari besaran Variance Inflation

Factor (VIF). Jika Variance Inflation Faktor (VIF) > 10 maka artinya terdapat

persoalan multikolonieritas di antara variabel bebas dan jika variance inflation

faktor (VIF) < 10, artinya tidak terdapat persoalan multikolonieritas di antara

Tabel 5.7 Uji Multikolonieritas a. Dependent Variable: Kinerja Aparat Pengawasan Intern Pemerintah (APIP)

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil pengujian pada table 5.7 diketahui nilai Tolerance tidak ada variabel independen yang memiliki nilai Tolerance kurang dari 0,100 yang berarti tidak ada korelasi antar variabel independen. Hasil perhitungan yang sama ditunjukkan pada nilai VIF, dimana tidak ada variabel independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada gejala multikolonieritas antar variabel independen dalam model regresi.

5.4.3 Uji Heteroskedastisitas

Model regresi yang baik yaitu yang tidak terjadi heteroskedastisitas atau homoskedastisitas. Uji heteroskedastisitas dapat dilakukan dengan dua cara yaitu:

1. Analisis Grafik

Gambar 5.2 Scatterplot

2. Analisis Statistik

Tabel 5.8 Uji Glejser

Coefficientsa

a. Dependent Variable: ABS_UT

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan pada tabel 5.8 hasil uji heteroskedastisitas dengan menggunakan uji Glejser maka diperoleh nilai sig. dari masing-masing variabel

independen lebih besar dari tingkat kepercayaan (α) sebesar 0,05. Hal ini

menunjukkan bahwa dalam model regresi tidak ada gejala heteroskedastisitas.

5.5 Pengujian Hipotesis Pertama

5.5.1 Koefisien Determinasi (R2)

Tabel 5.9 Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,899a ,809 ,771 ,15817

a. Predictors: (Constant), GayaKepemimpinan, Keahlian, Komitmen Organisasi, Independensi, Struktur Audit, Motivasi, Kepatuhan pada KodeEtik, Kecermatan Profesional

b. Dependent Variable: KinerjaAPIP

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Pada tabel 5.9 diketahui nilai R sebesar 0,899 hal ini menunjukkan variabel komitmen organisasi, motivasi, kecermatan profesional, kepatuhan pada kode etik, struktur audit, keahlian, independensi, gaya kepemimpinan sebagai variabel independen memiliki hubungan yang kuat sebesar 80,9 % dengan variabel kinerja aparat pengawasan intern pemerintah sebagai variabel dependen. Nilai Adjusted R

Square sebesar 0,771 berarti variabel kinerja aparat pengawasan intern pemerintah

sebagai variabel dependen hanya dapat dijelaskan oleh variabel komitmen organisasi, motivasi, kecermatan profesional, kepatuhan pada etik, struktur audit, keahlian, independensi, gaya kepemimpinan sebesar 77,1%, sedangkan sisanya 22,9% dapat dijelaskan oleh variabel lainnya di luar penelitian ini.

5.5.2 Uji Statistik F

Tabel 5.10 Uji Statistik F ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 4,332 8 ,541 21,644 ,000b

Residual 1,026 41 ,025

Total 5,358 49

a. Dependent Variable: KinerjaAPIP

b. Predictors: (Constant), Gaya Kepemimpinan, Keahlian, Komitmen

Organisasi, Independensi, Struktur Audit, Motivasi, Kepatuhan pada Kode Etik, Kecermatan Profesional

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 5.10, nilai F hitung 21,64 lebih besar dari nilai F tabel 2,17. Karena nilai F hitung lebih besar dari F tabel dan nilai signifikansi F

sebesar 0,000 lebih kecil dari α = 0,05 maka Ho ditolak atau hipotesis yang

diajukan diterima. Hal ini berarti semua variabel independen (komitmen organisasi, motivasi, kecermatan profesional, kepatuhan pada kode etik, struktur audit, keahlian, independensi, gaya kepemimpinan) secara serempak berpengaruh terhadap variabel dependen (kinerja aparat pengawasan intern pemerintah) pada

taraf signifikansi α = 0,05.

5.5.3 Uji Statistik t

Tabel 5.11 Uji Statistik t a. Dependent Variable: Kinerja APIP

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil pengujian pada tabel 5.11 kriteria pengambilan keputusan menggunakan nilai signifikasi t pada taraf nyata 5% dan nilai t tabel sebesar 2,019, secara parsial pengaruh masing-masing variabel independen terhadap variabel dependen diuraikan sebagai berikut:

Variabel komitmen organisasi memiliki tingkat signifikansi sebesar 0,819

lebih besar dari α = 0,05, nilai t sebesar 0,230 lebih kecil dari t tabel 2,019, dan

koefisien regresi yang bernilai positif sehingga dapat disimpulkan bahwa variabel komitmen organisasi berpengaruh positif tidak siginifikan terhadap variabel kinerja aparat pengawasan intern pemerintah.

Variabel motivasi memiliki tingkat signifikansi sebesar 0,983 lebih besar

dari α = 0,05, nilai t sebesar 0,022 lebih kecil dari t tabel 2,019, dan koefisien

berpengaruh positif tidak signifikan terhadap variabel kinerja aparat pengawasan intern pemerintah.

Variabel kecermatan profesional memiliki tingkat signifikansi sebesar

0,047 lebih kecil dari α = 0,05, nilai t sebesar 2,046 lebih besar dari t tabel 2,019,

dan koefisien regresi yang bernilai positif sehingga dapat disimpulkan bahwa variabel kecermatan profesional berpengaruh positif signifikan terhadap variabel kinerja aparat pengawasan intern pemerintah.

Variabel kepatuhan pada kode etik memiliki tingkat signifikansi sebesar

0,787 lebih besar dari α = 0,05, nilai t sebesar 0,272 lebih kecil dari t tabel 2,019,

dan koefisien regresi yang bernilai positif sehingga dapat disimpulkan bahwa variabel kepatuhan pada kode etik berpengaruh positif tidak signifikan terhadap variabel kinerja aparat pengawasan intern pemerintah.

Variabel struktur audit memiliki tingkat signifikansi sebesar 0,416 lebih

besar dari α = 0,05, nilai t sebesar 0,822 lebih kecil dari t tabel 2,019, dan

koefisien regresi yang bernilai positif sehingga dapat disimpulkan bahwa variabel struktur audit berpengaruh positif tidak signifikan terhadap variabel kinerja aparat pengawasan intern pemerintah.

Variabel independensi memiliki tingkat signifikansi sebesar 0,000 lebih

kecil dari α = 0,050, nilai t sebesar 5,359 lebih besar dari t tabel 2,019, dan

koefisien regresi yang bernilai positif sehingga dapat disimpulkan bahwa variabel independensi berpengaruh positif signifikan terhadap variabel kinerja aparat pengawasan intern pemerintah. Variabel gaya kepemimpinan memiliki tingkat

signifikansi sebesar 0,124 lebih besar dari α = 0,05, nilai t sebesar 1,570 lebih

kecil dari t tabel 2,019, dan koefisien regresi yang bernilai positif sehingga dapat disimpulkan bahwa variabel gaya kepemimpinan berpengaruh positif tidak signifikan terhadap variabel kinerja aparat pengawasan intern pemerintah.

5.5.4 Persamaan Regresi Hipotesis Pertama

Pengujian hipotesis dapat dilakukan setelah diadakan pengujian asumsi klasik. Pengujian hipotesis pertama ini menggunakan analisis regresi berganda yaitu dengan menguji apakah variabel komitmen organisasi, motivasi, kecermatan profesional, kepatuhan pada kode etik, struktur audit, keahlian, independensi, gaya kepemimpinan berpengaruh terhadap kinerja aparat pengawasan intern pemerintah. Persamaan regresi berganda antara variabel independen terhadap variabel dependen dengan menggunakan data pada tabel 5.11 dapat diformulasikan dalam bentuk persamaan berikut ini:

Kinerja APIP = 0,078 + 0,020 KMOR + 0,002 MTVS + 0,196 KMPF + 0,026 KPKE + 0,050 SRAD + 0,176 KAHN + 0,471 INDS + 0,105 GYKP

kepemimpinan menunjukkan angka positif, hal ini berarti bahwa hubungan antara komitmen organisasi, motivasi, kecermatan profesional, kepatuhan pada kode etik, struktur audit, keahlian, independensi, gaya kepemimpinan dengan kinerja aparat pengawasan intern pemerintah adalah positif, maka jika semakin tinggi/baik kegiatan komitmen organisasi, motivasi, kecermatan profesional, kepatuhan pada etik, struktur audit, keahlian, independensi, gaya kepemimpinan maka semakin tinggi/baik kinerja aparat pengawasan intern pemerintah pada Inspektorat Kabupaten Tapanuli Utara. Dimana pengaruh yang paling kecil adalah dari variabel motivasi sebesar 0,2% dan yang yang paling besar variabel independensi sebesar 47,1%.

5.6 Pengujian Hipotesis Kedua

Pengujian hipotesis kedua ini menggunakan analisis regresi berganda dengan uji residual, dan variabel moderating berupa reward. Penggunaan variabel moderating ini dimaksudkan untuk membuktikan hipotesis bahwa variabel reward

dapat memoderasi hubungan variabel komitmen organisasi, motivasi, kecermatan profesional, kepatuhan pada etik, struktur audit, keahlian, independensi, gaya kepemimpinan dengan variabel kinerja aparat pengawasan intern pemerintah.

Tahap I:

Seluruh variabel independen harus diregresikan dengan variabel moderating supaya diketahui pengaruhnya (dapat dilihat pada Lampiran 9) sehingga persamaan regresi dengan model berikut ini:

Reward = 0,997+ 0,025 KMOR + 0,191 MTVS – 0,061 KMPF – 0,003 KPKE

+ 0,012 SRAD + 0,447 KAHN + 0.174 INDS – 0,035 GYKP

Tahap II:

Angka residual dari hasil persamaan tahap pertama akan ditransformasikan untuk menghasilkan nilai absolut residual. Nilai absolut tersebut akan diregresikan dengan variabel dependen yaitu Kinerja Aparat Pengawasan Intern Pemerintah (APIP) sehingga akan menghasilkan persamaan berikut:

|e| = 0,733 – 0,134 Kinerja APIP

Hasil persamaan regresi diatas dapat dilihat pada tabel 5.12: Tabel 5.12 Hasil Uji Residual

Coefficients

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,733 ,245 2,997 ,004

Kinerja APIP -,134 ,053 -,341 -2,516 ,015

a. Dependent Variable: ABSMOD

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil uji residual yang dilakukan diketahui bahwa tingkat signifikansi kinerja APIP sebesar 0,015 lebih kecil dari α = 0,05, dan koefisien regresi yang bernilai -0,134 sehingga dapat disimpulkan bahwa variabel reward

organisasi, motivasi, kecermatan profesional, kepatuhan pada kode etik, struktur audit, keahlian, independensi, gaya kepemimpinan terhadap kinerja aparat pengawasan intern pemerintah (APIP).

5.7 Pembahasan Hasil Penelitian

Hasil pengujian hipotesis pertama menyimpulkan bahwa secara serempak komitmen organisasi, motivasi, kecermatan profesional, kepatuhan pada kode etik, struktur audit, keahlian, independensi, gaya kepemimpinan berpengaruh positif signifikan terhadap kinerja aparat pengawasan intern pemerintah. Secara parsial, variabel kecermatan profesional, keahlian, independensi berpengaruh positif signifikan terhadap kinerja aparat pengawasan intern pemerintah, sedangkan variabel komitmen organisasi, motivasi, kepatuhan pada kode etik, struktur audit, gaya kepemimpinan berpengaruh positif tidak signifikan terhadap kinerja aparat pengawasan intern pemerintah.

5.7.1 Pengaruh Komitmen Organisasi terhadap Kinerja Aparat Pengawasan Intern Pemerintah (APIP).

Keuangan dan Pembangunan Perwakilan Bengkulu, tetapi sejalan dengan penelitian Albar (2009) yang memberi kesimpulan bahwa komitmen organisasi berpengaruh tidak signifikan terhadap kinerja auditor inspektorat, dan penelitian oleh Dalmy (2009) yang memberi kesimpulan bahwa komitmen organisasi berpengaruh tidak signifikan terhadap kinerja auditor inspektorat.

Komitmen merupakan suatu konsistensi dari wujud keterikatan terhadap suatu hal seperti karir, keluarga, lingkungan pergaulan sosial dan sebagainya. Adanya komitmen dapat mendorong untuk bekerja lebih baik. Variabel komitmen organisasi mempunyai pengaruh yang tidak signifikan terhadap kinerja aparat pengawasan intern pemerintah pada Inspektorat Kabupaten Tapanuli Utara, hal ini diprediksikan adanya perputaran APIP sehingga APIP belum sepenuhnya memiliki komitmen yang tinggi terhadap organisasi sehingga cenderung tidak memiliki rasa tanggung jawab, rasa bangga, senang menghabiskan karier, rasa cinta serta tidak memiliki sikap keberpihakan terhadap organisasi yang mengakibatkan akan menurunkan kinerja APIP. Komitmen organisasi dapat diperoleh jika harapan kerja dapat terpenuhi oleh organisasi dengan baik sehingga dengan terpenuhi harapan kerja, akan meningkatkan kinerja aparat pengawasan intern pemerintah pada Inspektorat Kabupaten Tapanuli Utara.

5.7.2 Pengaruh Motivasi terhadap Kinerja Aparat Pengawasan Intern Pemerintah (APIP).

dan koefisien regresi 0,002. Hal ini menunjukkan bahwa motivasi berpengaruh positif tidak signifikan terhadap variabel kinerja aparat pengawasan intern pemerintah.

Pengaruh motivasi secara parsial berpengaruh tidak signifikan terhadap kinerja aparat pengawasan intern pemerintah. Hasil penelitian ini bertentangan dengan penelitian Gustati (2011) dimana hasil penelitian menunjukkan bahwa motivasi berpengaruh positif signifikan terhadap kinerja auditor perwakilan Badan Pengawasanan Keuangan dan Pembangunan Provinsi Sumatera Barat, tetapi sejalan dengan penelitian dari Siregar (2012) menunjukkan bahwa motivasi berpengaruh positif tidak signifikan terhadap kinerja auditor pada Inspektorat Provinsi Sumatera Utara.

5.7.3 Pengaruh Kecermatan Profesional terhadap Kinerja Aparat Pengawasan Intern Pemerintah (APIP).

Pengujian pengaruh variabel kecermatan profesional terhadap variabel kinerja aparat pengawasan intern pemerintah menggunakan uji statistik t, dan diperoleh hasil tingkat signifikansi variabel kecermatan profesional sebesar 0,047 yang lebih kecil dari α = 0,05, dan koefisien regresi 0,196. Hal ini menunjukkan bahwa kecermatan profesional berpengaruh positif signifikan terhadap variabel kinerja aparat pengawasan intern pemerintah.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Gustati (2011) dimana hasil penelitian menunjukkan bahwa kecermatan profesional mempunyai pengaruh positif signifikan terhadap kinerja auditor Perwakilan Badan Pengawasanan Keuangan dan Pembangunan Provinsi Sumatera Barat. Hal ini membuktikan bahwa aparat pengawasan intern pemerintah (APIP) pada Inspektorat Kabupaten Tapanuli Utara telah menggunakan kecermatan profesionalnya dengan cermat dan seksama (due professional care), dan secara hati-hati (prudent) dalam setiap penugasan.

5.7.4 Pengaruh Kepatuhan pada Kode Etik terhadap Kinerja Aparat Pengawasan Intern Pemerintah (APIP).

penelitian oleh Gustati (2011) yang menyatakan bahwa kepatuhan pada kode etik berpengaruh positif signifikan terhadap kinerja auditor perwakilan Badan Pengawasan Keuangan dan Pembangunan Provinsi Sumatera Barat. Kepatuhan pada kode etik mempunyai pengaruh yang tidak signifikan diprediksikan bahwa kepatuhan pada kode etik oleh APIP pada Inspektorat Kabupaten Tapanuli Utara belum diterapkan dengan maksimal misalnya melakukan pemeriksaan tanpa adanya surat perintah tugas dari atasan, dari prinsip-prinsip perilaku APIP adanya APIP tidak menjaga segala informasi yang diperoleh dalam audit, tidak memiliki pengalaman, dan keterampilan dalam melakukan pemeriksaan, dalam hal mengumpulkan, mengevaluasi, dan memperoleh data/informasi dalam pemeriksaan masih mudah terpengaruhi oleh objek yang diperiksa.

5.7.5 Pengaruh Struktur Audit terhadap Kinerja Aparat Pengawasan Intern Pemerintah (APIP).

penelitian untuk non pemerintahan (swasta) sehingga belum bisa dijadikan indikator untuk meningkatkan kinerja APIP.

Hal-hal yang dapat meningkatkan kinerja aparat pengawasan intern pemerintah (APIP) dengan adanya struktur audit, dimana struktur audit adalah meliputi sifat, keluasan, dan waktu audit, lengkapnya alat-alat untuk pemeriksaan. Struktur audit mempunyai pengaruh yang tidak signifikan pada Inspektorat Kabupaten Tapanuli Utara diprediksikan adanya keterbatasan penggunaan struktur audit misalnya keterbatasan waktu dalam melakukan pemeriksaan, dan keterbatasan penggunaan alat-alat untuk pemeriksaan.

5.7.6 Pengaruh Keahlian terhadap Kinerja Aparat Pengawasan Intern Pemerintah (APIP).

Pengujian pengaruh variabel keahlian terhadap kinerja aparat pengawasan intern pemerintah menggunakan uji statistik t, dan diperoleh hasil tingkat signifikansi variabel keahlian sebesar 0,050 sama dengan α = 0,05, dan koefisien regresi 0,176. Hal ini menunjukkan bahwa keahlian berpengaruh positif signifikan terhadap variabel kinerja aparat pengawasan intern pemerintah.

pemerintah, kebijakan, prosedur, dan praktik-praktik audit, dan pemeriksaan di bidang pemerintahan, sistem keuangan, catatan atas laporan keuangan, mampu mengidentifikasi indikator kecurangan, mampu berkomunikasi terhadap auditee, dan menggunakan tenaga ahli tertentu jika diperlukan dalam pemeriksaan.

5.7.7 Pengaruh Independensi terhadap Kinerja Aparat Pengawasan Intern Pemerintah (APIP).

Pengujian pengaruh variabel independensi terhadap variabel kinerja aparat pengawasan intern pemerintah menggunakan uji statistik t, dan diperoleh hasil tingkat signifikansi variabel independensi sebesar 0,000 yang lebih kecil dari α = 0,05, dan koefisien regresi 0,471. Hal ini menunjukkan bahwa independensi berpengaruh positif signifikan terhadap variabel kinerja aparat pengawasan intern pemerintah. Hal ini sejalan dengan penelitian oleh Wulandari, et.al. (2011) yang menyatakan bahwa independensi berpengaruh signifikan terhadap kinerja auditor Perwakilan Badan Pengawasan Keuangan dan Pembangunan Daerah Istimewa Yogyakarta.

auditee. Hal ini membuktikan bahwa APIP pada Inspektorat Kabupaten Tapanuli Utara sudah memahami dan menerapkan independensi baik dalam hal perencanaan, pelaksanaan, dan pelaporan hasil audit.

5.7.8 Pengaruh Gaya Kepemimpinan terhadap Kinerja Aparat Pengawasan Intern Pemerintah (APIP).

Pengujian pengaruh variabel gaya kepemimpinan terhadap variabel kinerja aparat pengawasan intern pemerintah menggunakan uji statistik t, dan diperoleh hasil tingkat signifikansi variabel gaya kepemimpinan sebesar 0,124 yang lebih besar dari α = 0,05, dan koefisien regresi 0,105. Hal ini menunjukkan bahwa gaya kepemimpinan berpengaruh positif tidak signifikan terhadap variabel kinerja aparat pengawasan intern pemerintah. Hasil penelitian ini bertentangan dengan penelitian Wati, et.al. (2010) bahwa gaya kepemimpinan berpengaruh positif signifikan terhadap kinerja auditor pemerintah pada Badan Pengawasan Keuangan dan Pembangunan Perwakilan Bengkulu akan tetapi sejalan dengan penelitian oleh Marganingsih dan Martani (2010) yang menyatakan bahwa gaya kepemimpinan berpengaruh positif tidak signifikan terhadap kinerja auditor dilingkungan aparat pengawasan intern pemerintah–lembaga pemerintah non departemen.

kharismatik/non-kharismatik adalah gaya kepemimpinan yang visioner; (2) gaya kepemimpinan otokratis/demokratis, gaya kepemimpinan otokratis adalah gaya kepemimpinan yang cenderung membuat keputusan sendiri serta memaksa karyawan agar melaksanakan perintahnya, sedangkan gaya kepemimpinan yang demokratis mendorong karyawan untuk ikut serta dal pengambilan keputusan; (3) gaya kepemimpinan pendorong/pengawas, gaya kepemimpinan pendorong adalah gaya kepemimpinan yang mempunyai sifat memberikan dorongan kepada karyawan, sedangkan gaya kepemimpinan pengawas adalah memanipulasi karyawan agar patuh; (4) gaya kepemimpinan transaksional/transformasional, gaya kepemimpinan transaksional adalah gaya kepemimpinan memanfaatkan uang, pekerjaan dan keamanan pekerjaan untuk memperoleh kepatuhan dari karyawan, sedangkan gaya kepemimpinan transformasional memberikan motivasi kepada karyawan untuk bekerja keras mencapai tujuan-tujuan yang lebih tinggi (Sunarto, 2005).

5.7.9 Pengaruh Reward sebagai Variabel Moderasi terhadap Kinerja Aparat Pengawasan Intern Pemerintah (APIP).

Pada hasil penelitian ini, secara simultan reward merupakan variabel moderating yang mampu memoderasi hubungan antara komitmen organisasi, motivasi, kecermatan profesional, kepatuhan pada kode etik, struktur audit, keahlian, independensi, gaya kepemimpinan terhadap kinerja aparat pengawasan intern pemerintah pada Inspektorat Kabupaten Tapanuli Utara. Hal ini dapat dilihat dari hasil uji residual yang memperoleh nilai signifikansi sebesar 0,015 lebih kecil dari α = 0,05 yang berarti berpengaruh secara signifikan dan memiliki koefisien regresi yang bernilai -0,134 sehingga dapat disimpulkan bahwa variabel

reward merupakan variabel moderating yang mampu memoderasi hubungan

antara komitmen organisasi, motivasi, kecermatan profesional, kepatuhan pada kode etik, struktur audit, keahlian, independensi, gaya kepemimpinan dengan kinerja aparat pengawasan intern pemerintah pada Inspektorat Kabupaten Tapanuli Utara. Hal ini bertentangan dengan penelitian oleh Dalmy (2009) menyatakan bahwa tidak ditemukan pengaruh reward terhadap hubungan antara SDM, komitmen, dan motivasi dengan kinerja auditor Jambi.

Penghargaan adalah jumlah pembayaran yang diterima dan tingkat kesesuaian antara pembayaran tersebut dengan pekerjaan yang dilakukan (Suwarto, M.S, F.X, 2011). Berdasarkan pengertian tersebut dengan adanya

reward yang berupa tambahan tunjangan daerah diberikan kepada aparat

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Dari analisis data, pengujian hipotesis, dan pembahasan penelitian, dapat diambil beberapa kesimpulan sebagai berikut.

1. komitmen organisasi, motivasi, kecermatan profesional, kepatuhan pada kode etik, struktur audit, keahlian, independensi, gaya kepemimpinan secara serempak berpengaruh positif signifikan terhadap kinerja aparat pengawasan intern pemerintah. Hal ini berarti bahwa komitmen organisasi, motivasi, kecermatan profesional, struktur audit, keahlian, independensi, gaya kepemimpinan merupakan faktor yang pelaksanaannya secara bersama-sama dilakukan untuk mendukung pencapaian kinerja aparat pengawasan pemerintah pada Inspektorat Kabupaten Tapanuli Utara. Secara parsial variabel keahlian, independensi, kecermatan profesional berpengaruh positif signifikan terhadap kinerja aparat pengawasan intern pemerintah, dan variabel komitmen organisasi, motivasi, kepatuhan pada kode etik, struktur audit, gaya kepemimpinan berpengaruh positif tidak signifikan. Hal ini tidak sejalan dengan hipotesis yang diajukan;

2. reward merupakan variabel moderating yang mampu memoderasi hubungan

terhadap kinerja aparat pengawasan intern pemerintah pada Inspektorat Kabupaten Tapanuli Utara.

6.2 Keterbatasan Penelitian

1. Penelitian ini menggunakan metode survei berupa kuesioner dan tidak melakukan wawancara secara langsung. Hal ini dapat mengakibatkan data yang diperoleh hanya melalui instrumen tertulis, sehingga dimungkinkan adanya salah persepsi oleh responden;

2. Responden dalam penelitian ini hanya APIP pada Inspektorat dan sudah pernah bekerja dan melakukan pemeriksaan di Inspektorat Kabupaten Tapanuli Utara dengan jumlah 50 orang APIP.

6.3 Saran

1. Peneliti selanjutnya disarankan agar menambah metode survei melalui penyebaran angket/kuesioner juga melakukan wawancara untuk mendapatkan informasi tambahan dan menambah jumlah responden secara eksternal seperti auditee, dan memperluas lokasi penelitian sehingga akan diperoleh hasil yang akurat untuk meningkatkan kinerja APIP.

a. variabel komitmen organisasi memiliki pengaruh positif tidak signifikan terhadap kinerja aparat pengawasan intern pemerintah, disarankan menerapkan komitmen dalam melaksanakan tugas pemeriksaan, serta tidak ada perputaran APIP sehingga memiliki rasa tanggung jawab, rasa bangga, senang menghabiskan karier;

b. variabel motivasi memiliki pengaruh positif tidak signifikan terhadap kinerja aparat pengawasan intern pemerintah, disarankan membentuk tim penilai angka kredit untuk auditor sehingga kenaikan pangkat dan jabatan yang berorientasi pada penilaian prestasi kerja yang objektif akan terlaksana;

c. variabel kepatuhan pada kode etik memiliki pengaruh positif tidak signifikan terhadap kinerja aparat pengawasan intern pemerintah, disarankan menerapkan kepatuhan pada kode etik dengan maksimal dalam melakukan pemeriksaan, yaitu menggunakan surat perintah tugas, menjaga segala informasi selama melakukan pemeriksaan, tidak mudah terpengaruhi kepada objek yang diperiksa pada saat mengumpulkan, mengevaluasi, dan memperoleh data/informasi;