BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Signalling Theory

Menurut Brigham dan Houston (2011:185) isyarat atau signal adalah

suatau tindakan yang diambil perusahaan untuk memberi petunjuk bagi investor

tentang bagaimana manajemen memandang prospek perusahaan. Sinyal ini berupa

informasi mengenai apa yang sudah dilakukan oleh manajemen untuk

merealisasikan keinginan pemilik. Informasi yang dikeluarkan oleh perusahaan

merupakan hal yang penting, karena pengaruhnya terhadap keputusan invesatsi

pihak diluar perusahaan. Informasi tersebut penting bagi investor dan pelaku

bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan, atau

gambaran, baik untuk keadaan masa lalu, saat ini maupun masa yang akan datang

bagi kelangsungan hidup perusahaan dan bagaimana efeknya pada perusahaan.

Signalling theory menjelaskan mengapa perusahaan mempunyai dorongan

untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan

perusahaan untuk memberikan informasi karena terdapat asimetri informasi antara

perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai

perusahaan dan prospek yang akan datang daripada pihak luar (investor dan

kreditur). Kurangnya informasi bagi pihak luar mengenai perusahaan

menyebabkan mereka melindungi diri mereka dengan memberikan harga yang

dengan mengurangi informasi asimetri. Salah satu cara untuk mengurangi

informasi asimetri adalah dengan memberikan sinyal pada pihak luar.

Signalling theory menyatakan pengeluaran investasi memberikan sinyal

positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga

meningkatkan harga saham sebagai indikator nilai perusahaan (Hasnawati,

2005:117). Peningkatan hutang juga dapat diartikan pihak luar tentang

kemampuan perusahaan untuk membayar kewajibannya di masa yang akan datang

atau risiko bisnis yang rendah, sehingga penambahan hutang akan memberikan

sinyal positif. Hal ini dikarenakan perusahaan yang meningkatkan hutang dapat

dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa

yang akan datang (Brigham dan Houston, 2011:186).

Kebijakan dividen sering dianggap sebagai sinyal bagi investor dalam

menilai baik buruknya perusahaan, hal ini disebabkan karena kebijakan dividen

dapat membawa pengaruh terhadap harga saham perusahaan. Kenaikan jumlah

dividen dianggap sebagai sinyal bahwa manajemen perusahaan meramalkan laba

yang baik di masa depan. Pengggunaan dividen sebagai isyarat berupa

pengumuman yang menyatakan bahwa suatu perusahaan telah memutuskan untuk

menaikan dividen per lembar saham mungkin diartikan oleh penanaman modal

sebagai sinyal yang baik, karena dividen per lembar saham yang lebih tinggi

menunjukan bahwa perusahaan yakin arus kas masa mendatang akan cukup besar

2.1.2 Nilai Perusahaan

Nilai perusahaan adalah kondisi tertentu yang telah dicapai oleh suatu

perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan

setelah melalui suatu proses kegiatan selama beberapa tahun, yaitu sejak

perusahaan tersebut didirikan sampai dengan saat ini. Nilai perusahaan atau

disebut juga dengan nilai pasar perusahaan merupakan persepsi investor terhadap

perusahaan yang sering dikaitkan dengan harga saham (Rodoni dan Ali, 2014:04).

Nilai perusahaan mengikhtisarkan penilaian kolektif investor tentang seberapa

baikkah keadaan suatu perusahaan, baik kinerja saat ini maupun proyeksi masa

depannya (Brealey et al, 2007:46).

Nilai perusahaan sering dikaitkan dengan harga saham. Semakin tinggi

harga saham semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi

menjadi keinginan para pemilik perusahaan, sebab dengan nilai perusahaan yang

tinggi menunjukan kemakmuran pemegang saham juga tinggi. Kekayaan

pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham

yang merupakan cerminan dari keputusan investasi, pendanaan, dan manajemen

aset (Rodoni dan Ali, 2014:04).

Menurut Brigham Houston (2001) dalam Rodoni dan Ali (2014:04) nilai

perusahaan bisa diukur dengan Price to Book Value (PBV) yaitu perbandingan

antar harga pasar saham dengan nilai buku saham per lembar saham. Rasio ini

mengukur nilai yang diberikan pasar keuangan pada manajemen dan organisasi

perusahaan sebagai sebuah perusahaan yang terus tumbuh. Semakin tinggi harga

Dalam penelitian ini Rasio Price to Book Value (PBV) digunakan sebagai

proksi dari nilai perusahaan. PBV yang tinggi akan membuat investor yakin atas

prospek perusahaan dimasa mendatang. Oleh karena itu, rasio PBV sangat penting

bagi para investor maupun calon investor untuk menetapkan keputusan investasi.

Rumus yang digunakan untuk mengukur Price to Book Value adalah sebagai

berikut:

Price to Book Value = H P L

N P L

2.1.3 Keputusan Investasi

Investasi pada dasarnya adalah penempatan sejumlah dana pada saat ini

dengan tujuan untuk memperoleh sejumlah keuntungan di nasa yang akan datang

(Herlianto, 2013:11). Keputusan investasi merupakan keputusan yang dikeluarkan

perusahaan terkait dengan kegiatan perusahaan untuk melepaskan dana pada saat

sekarang dengan harapan untuk mengahasilkan arus dana masa mendatang dengan

jumlah yang lebih besar dari yang dilepaskan pada saat investasi awal, sehingga

harapan perusahaan untuk selalu tumbuh dan berkembang akan semakin jelas dan

terlaksana (Setiani, 2013:03).

Keputusan investasi perusahaan sangat penting bagi kelangsungan hidup

perusahaan karena keputusan investasi menyangkut dana yang akan digunakan

untuk investasi, jenis investasi yang akan dilakukan, pengambilan investasi, dan

risiko investasi. Keputusan investasi yang dibuat perusahaan dipengaruhi oleh

kemampuan perusahaan menghasilkan kas yang dapat memenuhi kebutuhan

Perusahaan harus menjaga likuiditas agar tidak terganggu sehingga tidak

mengganggu kelancaran aktivitas perusahaan untuk melakukan investasi dan tidak

kehilangan kepercayaan diri dari pihak luar (Hidayat, 2010:462).

Keputusan investasi tidak dapat diamati secara langsung oleh pihak luar.

Myers (1977) dalam Hidayat (2010:459) memperkenalkan Invesment Opportunity

Set (IOS) pada studi yang dilakukan dalam hubungannya dengan keputusan

investasi. IOS memberikan petunjuk yang lebih luas dimana nilai perusahaan

tergantung pada pengeluaran perusahaan dimasa yang akan datang. Prospek

perusahaan dapat ditaksir dari Invesment Opportunity Set (IOS), yang

didefinisikan sebagai kombinasi antara aktiva yang dimiliki dan pilihan investasi

dimasa akan datang. IOS merupakan hubungan antara pengeluaran saat ini

maupun di masa yang akan datang dengan nilai/return/prospek sebagai hasil dari

keputusan investasi untuk menghasilkan nilai perusahaan (Hasnawati, 2005:118).

Menurut Kodrat dan Herdinata (2009:133) proksi-proksi IOS dapat digolongkan

menjadi 3 (tiga) jenis.

a. Proksi IOS berbasis harga (price-based proxies)

IOS berbasis harga (price-based proxies) merupakan proksi yang

menyatakan bahwa prospek pertumbuhan perusahaan sebagian dinyatakan

dalam harga saham. Proksi sangat yang didasari pada suatu ide yang

menyatakan bahwa prospek pertumbuhan perusahaan sebagian dinyatakan

dalam harga pasar. Proksi yang didasari pada suatu ide yang menyatakan

bahwa prospek pertumbuhan perusahaan secara parsial dinyatakan dalam

lebih tinggi secara relatif untuk aktiva-aktiva yang dimiliki. IOS yang didasari

pada harga akan berbentuk rasio sebagai suatu ukuran aktiva yang dimiliki dan

dinilai pasar perusahaan.

b. Proksi IOS berbasis investasi (invesment-based proxies)

Proksi IOS berbasis investasi (invesment-based proxies) merupakan proksi

yang menunjukan tingkat aktivitas investasi yang tinggi dan berkaitan secara

positif dengan nilai IOS suatu perusahaan.perusahaan yang memiliki IOS yang

tinggi juga harus memiliki suatu tingkatan investasi yang tinggi dalam bentuk

aktiva yang ditempatkan atau diinvestasikan dalam bentuk aktiva tetap atau

suatu hasil operasi yang diproduksi dari aktiva yang telah diinvestasikan.

c. Proksi IOS berbasis pada varian (variance measure)

Proksi IOS berbasis pada varian (variance measure) merupakan proksi

yang mengungkapakan bahwa suatu opsi akan menjadi lebih bernilai jika

menggunakan variabilitas ukuran untuk memperkirakan besarnya opsi yang

tumbuh seperti variabilitas return yang mendasari peningkatan aset.

Proksi yang digunakan dalam penelitian ini adalah Total Asset Growth

(TAG). TAG merupakan pertumbuhan aset perusahaan dari satu tahun tertentu ke

tahun berikutnya dan menunjukan besarnya pertumbuhan investasi pada aktiva

tetap yang dilakukan perusahaan. Hasil keputusan invesatsi yang tepat akan

mengahasilkan kinerja yang optimal sehingga dapat meningkatakan pertumbuhan

aset perusahaan. Asset Growth adalah rata-rata pertumbuhan kekayaan

perusahaan. Bila kekayaan awal suatu perusahaan adalah tetap jumlahnya, maka

perusahaan tersebut semakin besar. Demikian pula sebaliknya, pada tingkat

pertumbuhan aktiva yang tinggi bila besarnya kekayaan akhir tinggi berarti

kekayaan awalnya rendah. Hasil keputusan investasi yang tepat menghasilkan

kinerja yang optimal sehingga dapat meningkatkan pertumbuhan aset perusahaan

(Sumarsono dan Hartediansyah, 2013:39). Rumus yang digunakan untuk

mengukur Total Asset Growth adalah sebagai berikut:

Total Asset Growth = Total Asett – Total Asett−

Total Asett−

2.1.4 Keputusan Pendanaan

Keputusan pendanaan merupakan keputusan mengenai pendanaan atau

pembelanjaan suatu perusahaan yang digunakan untuk menunjukan dari mana

sumber atau asal dana yang membiayai atau mendanai aset suatu perusahaan

(Sitanggang, 2012:06).

Keputusan pendanaan menyangkut tentang bentuk dan komposisi

pendanaan yang akan dipergunakan oleh perusahaan. Sumber pendanaan di dalam

suatu perusahaan dapat diperoleh dari luar perusahaan (external financing)

maupun dari dalam perusahaan (internal financing). Pendanaan internal dapat

diperoleh dari sumber laba ditahan, sedangkan pendanaan eksternal dapat

diperoleh dari para kreditur atau yang disebut dengan hutang dari pemilik, peserta,

atau pengambil bagian dalam perusahaan atau yang disebut sebagai modal.

Proporsi atau bauran dari penggunaan modal sendiri dan hutang dalam memenuhi

kebutuhan dana perusahaan disebut struktur modal perusahaan (Husnan,

Keputusan pendanaan dapat diartikan sebagai keputusan yang menyangkut

struktur keuangan perusahaan (financial structure). Struktur keuangan perusahaan

merupakan komposisi dari keputusan pendanaan yang meliputi hutang jangka

pendek, hutang jangka panjang, dan modal sendiri. Perusahaan akan

mengharapkan adanya struktur modal optimal, yaitu struktur modal yang dapat

memaksimalkan nilai perusahaan (value of the firm) dan meminimalkan biaya

modal (cost of capital) (Atmaja, 2008:02).

Ada beberapa teori mengenai keputusan pendanaan yang menyatakan

bahwa struktur modal mempengaruhi nilai perusahaan yaitu Trade off Theory dan

Pecking Order Theory.

a. Trade-off theory

Trade-off theory menyatakan bahwa perusahaan menukar manfaat pajak

dari pendanaan hutang dengan masalah yang ditimbulkan oleh potensi

kebangkrutan. Esensi trade-off theory dalam struktur modal adalah

menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat

penggunaan hutang. Sejauh manfaat lebih besar, maka tambahan hutang masih

diperkenankan. Apabila pengorbanan karena penggunaan hutang sudah lebih

besar, maka tambahan hutang sudah tidak diperbolehkan. Trade-off theory telah

mempertimbangkan berbagai faktor seperti corporate tax, biaya kebangkrutan,

dan personal tax dalam menjelaskan mengapa suatu perusahaan memilih suatu

struktur modal tertentu. Kesimpulan trade-off theory adalah kenaikan hutang akan

bermanfaat jika dapat meningkatkan nilai perusahaan, artinya bahwa penambahan

dapat menyebabkan nilai perusahaan tersebut maksimal). Jika manfaat hutang

menjadi lebih kecil dibandingkan nilai kebangkrutan maka penambahan hutang

akan menurunkan nilai perusahaan (Sjahrial, 2009:147). Walaupun model ini

tidak dapat menentukan secara tepat struktur modal yang optimal, namun model

tersebut memberikan kontribusi penting yaitu:

1. Perusahaan yang memiliki aktiva yang tinggi sebaiknya menggunakan sedikit

hutang.

2. Perusahaan yang membayar pajak tinggi sebaiknya lebih banya menggunakan

hutang dibandingkan dengan perusahaan yang membayar pajak rendah.

b. Pecking Order Theory

Pecking order theory menetapkan suatu urutan keputusan pendanaan

dimana manajer pertama kali akan memilih untuk menggunakan laba ditahan, lalu

hutang, dan penerbitan saham sebagai pilihan terakhir. Myers dalam Sofyaningsih

dan Hardiningsih (2011:72) mengemukakan argumentasi mengenai adanya

kecenderungan suatu perusahaan untuk menentukan pemilihan sumber pendanaan

yang berdasarkan pada pecking order theory. Teori ini disebut pecking order

karena teori ini menjelaskan mengapa perusahaan akan menentukan hierarki

sumber dana yang paling disukai. Secara ringkas teori tersebut menyatakan

bahwa:

1. Perusahaan menyukai internal financing (pendanaan dari hasil operasi

perusahaan).

2. Apabila perusahaan memerlukan pendanaan dari luar (eksternal financing),

dahulu, yaitu dimulai dengan penerbitan obligasi, kemudian diikuti oleh

sekuritas yang berkarakteristik opsi (seperti obligasi konversi), baru akhirnya

apabila masih belum mencukupi, saham baru diterbitkan.

Perusahaan lebih menyukai penggunaan pendanaan dari modal internal,

yaitu dana yang berasal dari aliran kas dan laba ditahan. Dana internal lebih

disukai karena memungkinkan perusahaan untuk tidak memperoleh sorotan dari

publik akibat penerbitan saham baru. Dana eksternal lebih disukai dalam bentuk

hutang daripada penerbitan saham baru karena dua alasan yaitu pertimbangan

biaya emisi, dimana biaya emisi obligasi lebih murah dibandingkan biaya emisi

saham baru. Hal ini disebabkan karena penerbitan saham baru akan menurunkan

harga saham lama. Alasan kedua adalah adanya kekhawatiran manajer bahwa

penerbitan saham baru dapat ditafsirkan sebagai kabar buruk oleh pemodal.

Keputusan pendanaan dapat diproksikan dengan Debt to Equity Ratio

(DER). DER menunjukan perbandingan antara utang dan ekuitas dalam

pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan

untuk memenuhi seluruh kewajibannya (Sadalia, 2010:62). Rumus yang akan

digunakan untuk mrengukur Debt to Equity Ratio (DER) adalah sebgai berikut :

Debt to Equity Ratio = H

2.1.5 Kebijakan Dividen

Kebijakan dividen adalah keputusan mengenai apakah laba akan dibagikan

kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk

dividen optimal adalah kebijakan dividen yang menghasilkan keseimbangan

antara dividen saat ini, pertumbuhan di masa depan, dan memaksimalkan harga

saham. Dalam signalling theory kebijakan dividen sering dianggap sebagai sinyal

bagi investor dalam menilai baik buruknya perusahaan, hal ini disebabkan karena

kebijakan dividen dapat membawa pengaruh terhadap harga saham perusahaan.

Kenaikan jumlah dividen dianggap sebagai sinyal bahwa manajemen perusahaan

meramalkan laba yang baik di masa depan (Atmaja, 2008:287).

Pembayaran dividen merupakan alternatif dalam kondisi ketidakpastian

para investor tentang kemampuan perusahaan dalam menghasilkan keuntungan.

Dividen akan diterima saat ini dan terus menerus tiap tahun sedangkan capital

gain akan diterima untuk waktu yang akan datang. Seorang investor yang tidak

bersedia berspekulasi akan lebih memilih dividen daripada capital gain.

Perusahaan yang membayar dividen akan meyakinkan ketidakpastian investor

lebih awal dari perusahaan yang tidak membayar dividen. Apabila dividen yang

dibayar tinggi, maka harga saham cenderung tinggi sehingga nilai perusahaan

juga tinggi. Sebaliknya jika dividen yang dibayarkan kecil maka harga saham

perusahaan tersebut juga rendah. Kemampuan membayar dividen erat

hubungannya dengan kemampuan perusahaan memperoleh laba. Jika perusahaan

memperoleh laba yang besar, maka kemampuan membayar dividen juga besar.

Oleh karena itu, dividen yang besar akan meningkatkan nilai perusahaan.

Perusahaan yang membayar dividen dari waktu ke waktu secara berkala

dinilai lebih baik dibandingkan dengan perusahaan yang membayar dividen secara

perusahaan memiliki kondisi keuangan yang stabil, begitupula sebaliknya

perusahaan dengan dividen tidak stabil mencerminkan keadaan keuangan

perusahaan yang kurang baik (Sudana, 2011: 171).

Kebijakan dividen dapat diukur dengan Dividen Payout Ratio (DPR).

Dividend Payout Ratio (DPR) adalah perbandingan dividen yang diberikan ke

pemegang saham dan laba bersih per saham. Penentuan besarnya dividend payout

ratio akan menentukan besar kecilnya laba yang ditahan. Setiap ada penambahan

laba yang ditahan berarti ada penambahan modal sendiri dalam perusahaan

(Sudana, 2011:167). Keputusan mengenai jumlah laba yang ditahan dan dividen

yang akan dibagikan diputuskan dalam Rapat Umum Pemegang Saham (RUPS).

Rumus yang akan digunakan untuk mrengukur Dividen Payout Ratio adalah

sebagai berikut :

Dividend Payout Ratio = P L

L P L

a. Teori Kebijakan Dividen

Ada beberapa macam teori tentang kebijakan dividen diantaranya

adalah: teori dividend irrelevance, teori bird in the hand, dan teori tax preference

(Sudana, 2011:67).

1) Teori Dividend Irrelevance

Menurut teori dividend irrelevance yang dikemukakan oleh Franco

Modigliani dan Merton Miller, kebijakan dividen tidak memengaruhi

harga pasar saham perusahaan atau nilai perusahaan. Nilai perusahaan

hanya ditentukan oleh kemampuan perusahaan untuk menghasilkan

membagi arus pendapatan menjadi dividen dan laba ditahan tidak

memengaruhi nilai perusahaan.

2) Teori Bird in the Hand

Menurut teori bird in the hand yang dikemukakan oleh Myron J.

Gordon dan John Lintner, kebijakan dividen berpengaruh positif terhadap

harga pasar saham. Jika dividen yang dibagikan perusahaan semakin

besar, harga pasar saham perusahaan tersebut akan semakin tinggi dan

sebaliknya. Hal ini dikarenakan para investor lebih menyukai dividend

yield dibandingkan dengan capital gains.

3) Teori Tax Preference

Menurut teori tax preference, kebijakan dividen mempunyai

pengaruh negatif terhadap harga pasar saham perusahaan. Semakin besar

jumlah dividen yang dibagikan oleh suatu perusahaan, semakin rendah

harga pasar saham perusahaan yang bersangkutan. Hal ini dikarenakan ada

perbedaan antara tarif pajak personal atas pendapatan dividen dan capital

gains. Apabila tarif pajak dividen lebih tinggi daripada pajak capital gains,

para investor lebih senang jika laba yang diperoleh ditahan oleh

perusahaan dan berharap di masa yang akan datang terjadi peningkatan

capital gains dengan tarif pajak yang lebih rendah.

b. Langkah-langkah Pembayaran Dividen

Langkah-langkah atau prosedur pembayaran dividen adalah pengumuman

juga dengan pengumuman dividen (Sjahrial, 2014: 351). Adapun mekanisme yang

perlu diperhatiakan dalam pembayaran dividen sebagai berikut :

1) Tanggal Pengumuman (declaration date)

Tanggal pengumuman merupakan tanggal yang mana

pembayaran dividen secara resmi diumumkan. Pengumuman ini

biasanya untuk pembagian dividen reguler. Isi pengumuman tersebut

menyampaikan hal-hal yang dianggap penting yakni: tanggal pencatatan,

tanggal pencatatan, dan besarnya dividen kas per lembar.

2) Tanggal Pencatatan (date of record)

Pada tanggal ini perusahaan melakukan pencatatan tanggal dividen

yang diumumkan untuk dibagikan kepada para pemegang saham dan

dicatat pada suatu tanggal khusus.

3) Tanggal ex-dividend

Pada tanggal ini sejumlah dividen saham menjadi ex-dividend saat

tanggal penjual diberi hak untuk menyimpan dividen menurut

aturan-aturan bursa efek: NYSE. Jika investor membeli saham pada tanggal ini

atau sesudahnya, maka investor tersebut tidak dapat mendaftarkan

namanya untuk mendapatkan dividen.

4) Tanggal Pembayaran (payment date)

Tanggal ini merupakan saat pembayaran dividen oleh perusahaan

yang dikirimkan kepada para pemegang saham melalui buku para

mengambil dividen sesuai dengan bentuk dividen yang diumumkan oleh

emiten.

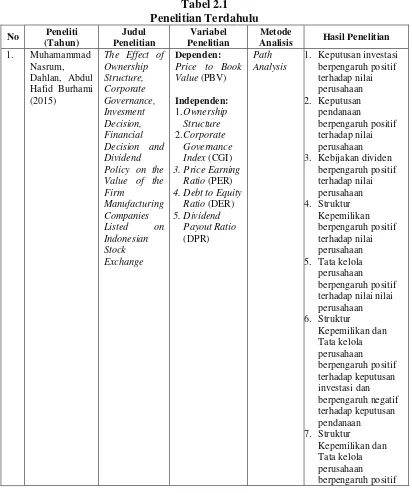

2.2 Penelitian Terdahulu

Beberapa penelitian terdahulu yang berhubungan dengan nilai perusahaan

dapat diuraikan dan diikhtisarkan dalam Tabel 2.1 berikut ini:

Tabel 2.1

Analisis Hasil Penelitian

1. Muhamammad Nasrum, Dahlan, Abdul Hafid Burhami (2015) 3.Price Earning

Ratio (PER)

1. Keputusan investasi berpengaruh positif terhadap nilai perusahaan 2. Keputusan

pendanaan

berpengaruh positif terhadap nilai perusahaan 3. Kebijakan dividen

Lanjutan Tabel 2.1

Analisis Hasil Penelitian

terhadap kebijakan dividen

8. Keputusan investasi dan keputusan pendanaan

berpengaruh negatif terhadap kebijakan dividen and Financial Policies on

1. Aset tidak berwujud berpengaruh positif dan signifikan terhadap nilai perusahaan 2. Kebijakan hutang

berpengaruh positif terhadap nilai perusahaan 3. ROA berpengaruh

positif dan signifikan terhadap nilai perusahaan 4.Kebijakan dividen

tidak berpengaruh 6.Aset turnover tidak

berpengaruh signifikan terhadap nilai perusahaan 7.Aset tidak berwujud

berpengaruh negatif terhadap kebijakan keuangan, namun berpengaruh positif terhadap kinerja keuangan dan nilai perusahaan

Lanjutan Tabel 2.1

Analisis Hasil Penelitian

(ROE)

3. Ukuran perusahaan berpengaruh negatif 4. ROE berpengaruh

negatif terhadap kebijakan dividen namun berpengaruh positif terhadap nilai perusahaan Otomotif yang Terdaftar di

2. Tingkat suku bunga berpengaruh negatif dan signifikan terhadap nilai perusahaan 3. Keputusan investasi

berpengaruh negatif dan tidak signifikan terhadap nilai terhadap Nilai Perusahaan

1. Kebijakan hutang berpengaruh positif 3. Kebijakan Dividen

Lanjutan Tabel 2.1

Analisis Hasil Penelitian

nilai perusahaan

1. Kebijakan dividen berpengaruh positif dan tidak signifikan terhadap nilai dan Kebijakan Dividen

1. Keputusan investasi berpengaruh positif

berpengaruh positif dan signifikan terhadap nilai perusahaan 3. Kebijakan dividen

tidak berpengaruh signifikan terhadap nilai perusahaan 8. Dwi

Cahyaningdya dan Yustieana Dian Ressany

1. Kebijakan dividen berpengaruh positif terhadap nilai perusahaan

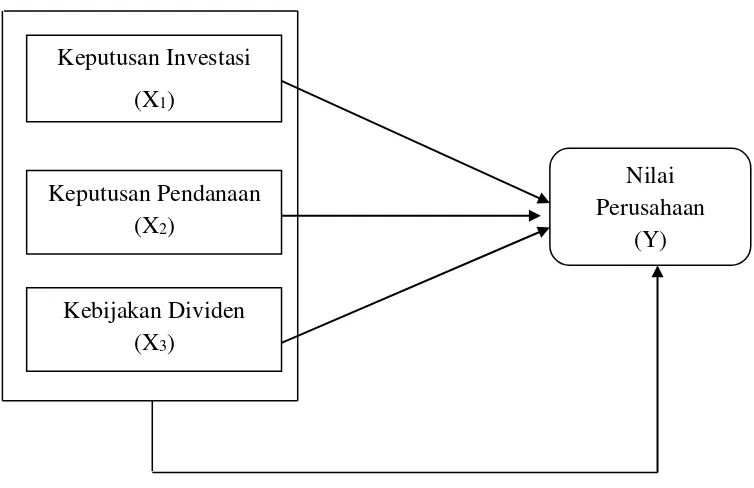

2.3 Kerangka Konseptual

Menurut Erlina (2008:28) kerangka konseptual menghubungkan secara

teoritis antara variabel-variabel penelitian, yakni antara variabel bebas dengan

variabel terikat. Adapun kerangka konseptual yang menjadi dasar penelitian ini untuk melihat pengaruh keputusan investasi, keputusan pendanaan, dan kebijakan

dividen terhadap nilai perusahaan adalah sebagai berikut :

Gambar 2.1 Kerangka Konseptual

1. Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan

Signalling theory menjelaskan hubungan antara pengeluaran investasi dan

juga nilai perusahaan, dimana pengeluaran investasi memberikan sinyal positif

tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga dapat

meningkatkan harga saham sebagai indikator dari nilai perusahaan. Pengeluaran

Keputusan Investasi (X1)

Keputusan Pendanaan (X2)

Kebijakan Dividen (X3)

Nilai Perusahaan

investasi yang dilakukan oleh perusahaan memberikan sinyal, khususnya kepada

investor maupun kreditur bahwa perusahaan tersebut akan tumbuh di masa

mendatang (Hasnawati, 2005:117).

Pertumbuhan perusahaan diikuti dengan peningkatan hasil operasional

perusahaan sehingga hal tersebut akan meningkatakan kepercayaan investor.

Dengan demikian, semakin besar pertumbuhan perusahaan maka PBV perusahaan

juga akan meningkat. Penelitian Sumarsono dan Hartediansyah (2012)

menyimpulkan bahwa pertumbuhan perusahaan berpengaruh positif dan

signifikan terhadap nilai perusahaan, dan penelitian Nasrum, et all. (2015)

menyimpulkan bahwa keputusan investasi berpengaruh positif terhadap nilai

perusahaan.

2. Pengaruh Keputusan Pendanaan Terhadap Nilai Perusahaan

Menurut pecking order theory, dana eksternal lebih disukai dalam bentuk

hutang daripada modal sendiri karena dua alasan yaitu pertimbangan biaya emisi,

dimana biaya emisi obligasi lebih murah dibandingkan biaya emisi saham baru.

Hal ini disebabkan karena penerbitan saham baru akan menurunkan harga saham

lama. Alasan kedua adalah adanya kekhawatiran manajer bahwa penerbitan saham

baru dapat ditafsirkan sebagai kabar buruk oleh pemodal yang mengakibatkan

menurunnya nilai perusahaan (Sofiyaningsih dan Hardiningsih 2011:72)

Manajer dapat menggunakan utang sebagai sinyal yang lebih terpercaya

untuk para investor. Hal ini karena perusahaan yang meningkatkan hutang dapat

dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa

dari perusahaan yang dapat membuat para investor menghargai nilai saham lebih

besar dari pada nilai yang tercatat pada neraca perusahaan, sehingga PBV

perusahaan tinggi dan nilai perusahaan juga tinggi (Brigham dan Houston,

2011:186). Dengan demikian, maka keputusan pendanaan memiliki pengaruh

positif terhadap nilai perusahaan. Penelitian Setiani (2013) juga menyimpulkan

bahwa keputusan pendanaan berpengaruh positif dan signifikan terhadap nilai

perusahaan.

3. Pengaruh Kebijakan Dividen Terhadap Nilai Perusahaan

Pada dasarnya, laba bersih perusahaan bisa dibagikan kepada pemegang

saham sebagai dividen atau ditahan dalam bentuk laba ditahan untuk membiayai

invesatsi perusahaan. Kebijakan dividen menyangkut keputusan tentang

penggunaan laba yang menjadi hak pemegang saham. Dalam signalling theory

kebijakan dividen sering dianggap sebagai sinyal bagi investor dalam menilai baik

buruknya perusahaan (Atmaja, 2008:287).

Perusahaan yang membayar dividen akan meyakinkan ketidakpastian

investor lebih awal dari perusahaan yang tidak membayar dividen. Apabila

dividen yang dibayar tinggi, maka harga saham cenderung tinggi sehingga nilai

perusahaan juga tinggi. Sebaliknya jika dividen yang dibayarkan kecil maka harga

saham perusahaan tersebut juga rendah. Kemampuan membayar dividen erat

hubungannya dengan kemampuan perusahaan memperoleh laba. Jika perusahaan

memperoleh laba yang besar, maka kemampuan membayar dividen juga besar.

Menurut Sudana (2011:67), terdapat teori yang juga menyatakan bahwa

kebijakan dividen dapat mempengaruhi nilai perusahaan. Dividen yang

dibagiakan semakin besar maka harga pasar saham atau nilai perusahaan akan

semakin tinggi, hal ini dikarenakan para investor lebih menyukai dividend yield

dibandingkan dengan capital gains yang disebut dengan Teori bird in the hand.

Penelitian Cahyaningdya dan Ressany (2012) membuktikan bahwa

kebijakan dividen berpengaruh positif terhadap nilai perusahaan.

2.4 Hipotesis

Berdasarkan kerangka konseptual diatas, maka hipotesis yang diajukan

dalam penelitian ini adalah sebagai berikut:

“Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen berpengaruh