Penerapan Perbankan Syariah di Indonesia

Alifia Annisaa

Program Studi Muamalah, STEI Tazkia, Sentul City, Bogor, Indonesia [email protected]

Abstrak

Gagasan untuk mendirikan bank syariah sudah muncul semenjak tahun 1934, diawal dengan gagasan haramnya bunga bank. Kemudian berdirinya Bank Perkreditan Rakyat (BPR) yang menggunakan sistem bunga nol persen. Hingga akhirnya setelah Lokakarya MUI pada tahun 1992, dibentuklah Tim Perbankan MUI yang bertugas mengurusi pendirian bank syariah pertama, yaitu Bank Muamalat Indonesia yang berdiri pada 1 November 1991.

Munculnya keberadaan sistem dual banking dimulai pada era Undang-Undang No. 10 Tahun 1998, dan pengakuan secara jelas eksistensi tiga jenis bank syariah di Indonesia dalam Undang-Undang No. 21 Tahun 2008.

Kata Kunci : Perbankan Syariah, Undang-Undang, Metode Sejarah

Pendahuluan

Dunia perbankan merupakan sektor

ekonomi yang menjadi salah satu industri

keuangan yang mendorong pertumbuhan

perekonomian Indonesia. Baik bagi

masyarakat kelas menengah ke bawah

maupun masyarakat kelas menengah ke atas.

Sektor perbankan merupakan lembaga

intermediari antara yang melakukan saving

dan pembiayaan. Sepak terjang perbankan

syariah di Indonesia dimulai dengan

berdirinya Bank Muamalat Indonesia pada

tahun 1992. Setelah berdirinya Bank

Muamalat, pemerintah mulai mengakui

sistem perbankan syariah, terbukti dengan

lahirnya Undang-Undang Nomor 10 Tahun

1998.

Undang-undang ini merupakan bukti

pengakuan pemerintah mengenai perbankan

syariah walau belum dijelaskan secara

spesifik. Dalam UU tersebut hanya

disebutkan prinsip operasional bank syariah

yang dibedakan menjadi dua, yakni bank

konvensional yang mendasarkan pada prinsip

bunga dan bank berdasarkan prinsip syariah.

Setelah dikeluarkannya

Undang-Undang nomor 21 tahun 2008 yang berperan

sebagai landasan perbankan syariah, muncul

Bank Umum Syariah (BUS) dan Unit Usaha

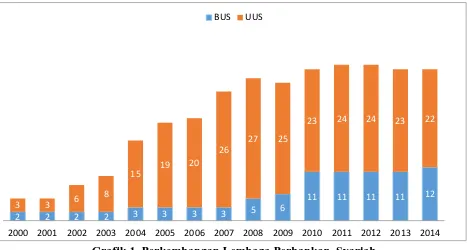

2 2 2 2 3 3 3 3 5 6

11 11 11 11 12

3 3 6

8 15

19 20

26

27 25

23 24 24 23 22

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

BUS UUS

Grafik 1. Perkembangan Lembaga Perbankan Syariah

Sumber: Statistik Perbankan Syariah 2003-2014

mayoritas penduduk Indonesia yang

menganut agama Islam, semakin besar minat

masyarakat terhadap perbankan syariah, yang

menciptakan peluang untuk membuka

bank-bank syariah yang lain. Hingga saat ini telah

terdapat 12 Bank Umum Syariah dan 22 Unit

Usaha Syariah.

Landasan Hukum Perbankan Syariah di Indonesia

Dalam menjalankan operasionalnya,

bank syariah berpedoman pada

prinsip-prinsip yang sesuai syariah. Landasan syariah

meliputi Al-Quran, Sunnah, dan Ijtihad.

Perbankan syariah mulai

mendapatkan pengakuan setelah keluarnya

UU No. 7 tahun 1992 dilengkapi dengan

Peraturan Pemerintah No. 72 tahun 1992

tentang Bank Berdasarkan Prinsip Bagi

Hasil. Dalam pasal 1 ayat 1 PP No. 72 tahun

1992 disebutkan bahwa, “Bank berdasarkan

prinsip bagi hasil adalah bank umum atau

bank perkreditan rakyat yang melakukan

kegiatan usaha semata-mata berdasarkan

prinsip bagi hasil.”

Berdasarkan UU No. 7 tahun 1992

tersebut, dimungkinkan bagi bank untuk

melakukan kegiatan usahanya bukan

berdasarkan bunga tetapi berdasarkan bagi

hasil.

Kemudian dalam UU No. 10 tahun

1998 tentang perubahan UU No. 7 tahun

1992 disebutkan bahwa bank syariah adalah

bank umum yang melaksanakan kegiatan

usaha berdasarkan prinsip syariah yang

dalam kegiatannya memberikan jasa dalam

Dalam UU No. 10 tahun 1998 itu,

secara tegas disebutkan kemungkinan untuk

pendirian bank berdasarkan prinsip syariah

dan diperbolehkannya bank konvensional

untuk memiliki Islamic windows, dengan mendirikan unit usaha syariah.

Selanjutnya bank syariah baru diakui

secara nyata dan tegas melalui

Undang-Undang No. 21 tahun 2008 tentang

perbankan syariah yang menjelaskan dan

menerangkan mengenai perihal perbankan

syariah secara spesifik. Hingga saat ini

seluruh akad dan transaksi yang berlangsung

di bank syariah diatur oleh Undang-Undang

No. 21 tahun 2008 dengan didukung oleh

fatwa DSN-MUI.

Bunga Bank di Indonesia

Pemikiran awal tentang syariah,

khususnya dalam perbankan syariah, tidak

bisa luput dari bunga bank. Terdapat dua

aliran pemikiran sehubungan dengan bunga

bank yang ada dalam lembaga keuangan di

Indonesia. Aliran pertama berpendapat

bahwa bunga bank tidak tergolong riba,

karena yang disebut riba adalah pembuangan

uang oleh lintah darat (mindering) yang bunganya sangat tinggi. Aliran ini antara lain

1 Khotibul Umam, Perbankan Syariah;

Dasar-Dasar dan Dinamika Perkembangannya di Indonesia, Jakarta: PT. RajaGrafindo Persada, 2016, Hal. 19.

2 Loc. Cit, Hal. 19.

diwakili oleh ulama terkemuka dari PERSIS,

A. Hassan, Muhammad Hatta, Kasman

Singodimedjo (Muhammadiyah) dan

Sjafrudidin Prawiranegara.1

Sedangkan aliran kedua berpendapat

bahwa bunga bank sama dengan riba. Aliran

kedua ini menghendaki adanya lembaga

keuangan yang berbasis sistem bagi hasil.2

Istilah bunga bank sendiri masuk ke

Indonesia sejak tahun 1934. Tokoh besar

Muhammadiyah pada tahun 1937, KH. Mas

Mansur juga mengeluarkan pendapatnya

mengenai penggunaan jasa bank

konvensional yang tidak dapat dihindari

praktek pelaksaanaan bunga banknya dengan

menerapkan prinsip darurat, karena umat

Islam belum mempunyai lembaga keuangan

sendiri yang bebas riba.3

Kemudian pada tahun 1970-an bunga

bank ini muncul kembali di kalangan umat

Islam Indonesia. Keputusan Majelis Tarjih

Muhammadiyah tahun 1968 di Sidoarjo,

menghasilkan fatwa tentang bunga bank

bahwa bank dengan sistem riba hukumnya

haram dan bank tanpa riba hukumnya halal

dan bunga bank sendiri bersifat syubhat.4

3Cecep Maskanul Hakim, dalam

wawancaranya dengan penulis mengenai sejarah perbankan syariah pada 30 Mei 2016

Kemudian Nahdhatul Ulama (NU)

dalam Bahsul Masail pada tahun 1982 juga

memutuskan tentang bunga bank yang

menghasilkan tiga pendapat mengenai bunga

bank. Pertama, bunga bank berstatus haram,

karena disamakan dengan riba. Kedua, bunga

bank tersebut hukumnya syubhat. Pendapat ketiga menyatakan bahwa bunga bank halal

hukumnya, karena tidak sama dengan riba.5

Kemudian Majelis Ulama Indonesia

(MUI) dalam Muktamar MUI mengeluarkan

fatwa bahwa bunga bank haram hukumnya

pada tahun 2003, yang kemudian disahkan

pada tahun 2004.6

Di mana sebelumnya

Majelis Ulama Indonesia (MUI) juga telah

mengeluarkan fatwa tentang keharaman

bunga bank dan pada tanggal 21 Agustus

1990 merekomendasikan pembentukan

perbankan yang bebas bunga (perbankan

syariah).

Sistem bank tanpa bunga sebenarnya

telah tewujud sejak tahun 1983, sejak

dilakukannya deregulasi perbankan yang

5 Khotibul Umam, Op. Cit. Hal. 19-20 6 Zainul Arifin, Memahami Bank Syariah:

Lingkup, Peluang, dan Prospek, Jakarta: Azkia Publisher, 1999, Hal. 27. Fatwa MUI tahun 1990 yang telah direvisi pada tahun 2003 melalui Keputusan Ijtima Ulama Komisi Fatwa se-Indonesia yang memfatwakan bahwa hukum bunga bank adalah haram. Fatwa tersebut kemudian dipertegas lagi dalam Keputusan Fatwa MUI No. 1 Tahun 2004 tentang Bunga (Interest atau Faidah), yang memutuskan bahwa

diatur dalam paket kebijakan Juni 1983

berkaitan dengan pemberian keleluasaan

penentuan tingkat suku bunga, termasuk

bunga nol persen (zero interest). Pada tahun 1983 ini, Bank Indonesia tidak lagi mengatur

penentuan tingkat suku bunga pada

bank-bank yang ada saat itu. Di Bandung misalnya,

berdiri beberapa Bank Perkreditan Rakyat

yang memiliki tingkat suku bunga nol persen

(zero interest). Kemudian pada tahun 1980-an juga B1980-ank Susila Bakti (y1980-ang sekar1980-ang

bernama Bank Mandiri) mendirikan Islamic Counter dengan tingkat suku bunga nol persen.7

Perbankan Syariah Di Indonesia

Pendirian bank Islam di Indonesia,

pada awalnya, tidak disetujui, karena

dianggap memiliki kaitan dengan gerakan

kaum fundamentalis yang akan mendirikan

negara Islam. Selain itu, Undang-Undang

Perbankan Indonesia (UUPI) tidak mengenal

sistem atau tidak memberikan ruang bagi

beroperasinya bank tanpa bunga. UU tersebut

praktik pembungaan uang saat ini telah asuransi, pasar modal, pegadaian, koperasi dan lembaga keuangan lainnya maupun oleh individu.

7Cecep Maskanul Hakim, dalam

adalah UU Pokok Perbankan No. 14 tahun

1967 Bab I, yang mengharuskan setiap

transaksi kredit disertai dengan bunga.8

Pada tahun 1970, A.M. Saefuddin,

yang memiliki peran penting dalam kelahiran

pergerakan ekonomi Islam Indonesia di tahun

1980-an, mengikuti Konferensi Internasional

Ekonomi Islam yang pertama di Mekkah.

Dan pada awal tahun 1980-an A.M.

Saefuddin beserta tokoh lainnya mulai

menyuarakan pengIslaman ekonomi atau

ekonomi syariah.. Gerakan ekonomi syariah

ini semakin berkembang hingga diadakanlah

diskusi mengenai ekonomi syariah di

Universitas Islam Bandung (UNISBA) pada

tahun 1983.9

Setelah konferensi di Bandung

tersebut, sebagai uji coba, masyarakat

bersama-sama dengan akademisi kemudian

mencoba mempraktikkan gagasan tentang

bank syariah tersebut dalam skala kecil,

seperti pendirian Bait Al- Tamwil Salman di Institut Teknologi Bandung oleh sekelompok

8 Undang-Undang No. 14 Tahun 1967 Bab I Pasal 1 huruf a, “Bank adalah Lembaga

Keuangan yang usaha pokoknya adalah memberikan kredit dan jasa-jasa dalam

lalu-lintas pembayaran dan peredaran uang.” Dan

huruf c,” Kredit adalah penyediaan uang atau tagihan-tagihan yang dapat disamakan dengan itu berdasarkan persetujuan pinjam-meminjam antara bank dengan lain fihak dalam hal mana fihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga

yang telah ditetapkan.”

mahasiswa ITB yang mulai beroperasi pada 4

Juli 1984 dan Koperasi Ridho Gusti di

Jakarta. Keberadaan badan usaha

pembiayaan non-bank yang mencoba

menerapkan konsep bagi hasil ini semakin

menunjukkan, bahwa masyarakat Indonesia

membutuhkan hadirnya alternatif lembaga

keuangan syariah untuk melengkapi

pelayanan oleh lembaga keuangan

konvensional yang sudah ada.10

Salah satu

prestasi yang diraih oleh koperasi Bait Al- Tamwil Salman ini berupa pencapaian aset sebesar 1,5 miliar rupiah dari modal awal 34

juta rupiah. Pada tahun 1989, koperasi ini

ditutup karena adanya pembiayaan

bermasalah.11

Perkembangan perbankan syariah di

Indonesia diawali dengan adanya Bank

Perkreditan Rakyat (BPR) yang beroperasi

secara syariah. Pada tahun 1988, BPR Berkah

Amal Sejahtera pertama kali beroperasi

secara syariah. Di mana, pada tahun 1991

terdapat tiga BPR yang beroperasi

9 Shofwan Al Banna Choiruzzad, The Central

Bank’ in the Development of Islamic Economy Project in Indonesia: Role, Motivations and Moderating Effect, The Ritsumeikan Journal of International Studies, Vol. 25-2, 2012, Hal. 89

10 Loc. Cit, Hal. 89

11 Bank Indonesia, Perjalanan Perbankan

berdasarkan prinsip syariah yaitu BPR

Berkah Amal Sejahtera, BPR Dana

Mardhatillah, dan BPR Amanah

Rabbaniyah.12

Majelis Ulama Indonesia (MUI) pada

akhirnya menyelenggarakan Lokakarya

Bunga Bank dan Perbankan di Cisarua,

Bogor, Jawa Barat pada tanggal 18-20

Agustus 1990. Hasil dari lokakarya tersebut

kemudian dibahas lebih lanjut pada

Musyawarah Nasional Keempat MUI di

Jakarta pada tanggal 22-25 Agustus 1990.13

Kemudian dari hasil Munas IV MUI ini

dibentuklah kelompok kerja yang diberi

nama “Panitia Persiapan dalam Usaha Berdirinya Bank Bebas Bunga,” serta dibentuk pula kelompok “Panitia Kecil Penyiapan Buku Panduan Bank Bebas

Bunga.” Kedua kelompok tersebut kemudian

menyatu yang kemudian terbentuklah Tim

Perbankan MUI yang terdiri dari seluruh

anggota panitia kecil buku panduan dan

sebagian anggota pantita besar. Tim

Perbankan MUI terus melakukan sosialisasi

serta lobi untuk mempersiapkan pendirian

bank syariah pertama di Indonesia kepada

menteri dan para pejabat tinggi, yang pada

akhirnya pada tanggal 27 Agustus 1991 tim

12 Loc. Cit, Hal. xv

13 Shofwan Al Banna Choiruzzad, Op. Cit,

Hal. 90

14 Bank Indonesia, Op. Cit, Hal. xvi

ini berhasil menemui Presiden Soeharto

untuk menyampaikan ide pendirian bank

yang beroperasi sesuai dengan prinsip

syariah.14

Sebelum mendatangi Presiden

Soeharto, pendekatan dilakukan melalui dua

cara. Pertama dengan mendatangi pembantu

beliau (menteri-menteri), dipimpin oleh

Karnaen Perwataadmadja dan kedua melalui

putra putri., dipimpin oleh Yang melalui

putra putri dipimpin oleh alm. Nyoman

Moena dengan konsep bank syariah itu apa.

Dijelaskan mengenai bank syariah. Hingga

menghasilkan satu formula bahwasanya bank

syariah ini mirip dengan tradisi Indonesia,

matelu, baron. Hal ini yang sampai kepada Presiden Soeharto.15

Setelah melalui lika liku dalam

rangka merealisasikan ide pendirian bank

syariah di Indonesia, akhirnya pada tanggal 1

November 1991 diumumkan akta pendirian

bank syariah pertama yaitu Bank Muamalat

Indonesia di Hotel Sahid Jaya.

Penandatanganan akta tersebut agar

keberadaanya diakui secara formal oleh

pemerintah. Pada kesempatan ini pula

ditetapkan bahwa modal dasar pendirian

bank syariah pertama tersebut adalah sebesar

15

Rp 500 miliar. Penyelenggaraan acara

silaturahim antara Presiden Soeharto dengan

masyarakat Jawa Barat di Istana sebagaimana

yang telah direncanakan berlangsung pada

tanggal 3 November 1991. Dalam acara ini,

jumlah modal dasar berhasil ditingkatkan

dari Rp. 85 miliar menjadi Rp 110 miliar

yang dicapai dengan dukungan empat ribu

masyarakat Jawa Barat. Adapun

pengoperasian Bank Muamalat Indonesia

(BMI) sebagai bank syariah pertama di

Indonesia dimulai pada 1 Mei 1992.16

Pendirian BMI ini tak luput dari

usaha Ikatan Cendekiawan Muslim Indonesia

(ICMI). ICMI merupakan alat penggerak

yang kuat pengaruhnya bagi umat Islam

Indonesia, karena diketuai oleh Habibie yang

pada saat itu menjabat sebagai Menteri Ilmu

Pengetahuan dan Tekonologi. Habibie pada

saat itu juga dianggap sebagai orang

kepercayaan Soeharto sejak akhir 1980-an.

Habibie sendiri menetapkan pendirian bank

syariah sebagai salah satu agenda ICMI.17

Awalnya tim yang mendatangi

Presiden Soeharto mengajukan dua nama

untuk bank syariah pertama, yaitu Bank

Muamalat Islam Indonesia Dan Bank

Muamalat Indonesia. Kemudiah Presiden

Soeharto bertanya, “Muamalat itu artinya

Islam juga bukan?” Kalau memang sudah

Islam, ya sudah Bank Muamalat Indonesia

saja.” Akhirnya terpilihnya nama Bank

Muamalat Indonesia.18

Keterlibatan Bank Indonesia terhadap

pendirian bank syariah pertama (Bank

Mamalat Indonesia) pada awalnya relatif

sedikit. Dimulai dari tahun 1990-an, ketika

MUI mengadakan seminar tentang bank dan

bunga di Cisarua, beberapa pejabat di Bank

Indonesia diundang. Tidak ada keputusan

resmi dari Bank Indonesia setelah seminar

tersebut, mengenai tentang pendirian Bank

Islam di Indonesia. BI tidak menyetujui

maupun tidak menolak gagasan tersebut.

Situasi ini kemudian berubah ketika Soeharto

menyuarakan dukungannya terhadap

pendirian bank Islam secara terbuka,

walaupun Soeharto tidak menyetujui

penggunaan nama Islam di bank Islam.19

Terdapat dua faktor yang menjadi

penopang dalam pembentukan perbankan

syariah, antara lain:

16 Loc. Cit, Hal. xvi-xvii

17 Shofwan Al Banna Choiruzzad, Op. Cit,

Hal. 90

18 Karnaen Perwataadmadja, dalam

wawancaranya dengan penulis mengenai

1. Faktor internal, yang meliputi:

sejarah perbankan syariah pada 28 Agustus 2016.

19 Shofwan Al Banna Choiruzzad, Op. Cit.

a. Ideologi

b. Agama

c. Politik kekuasaan

d. Ekonomi

e. Sosial

f. Budaya

2. Faktor eksternal

a. Politik

b. Ekonomi

Kendala-Kendala Yang Muncul 20

Dalam hal pendirian Bank

Mualamalat Indonesia (BMI), tidak luput

dari masalah-masalah yang menghambat

perkembangannya. Berikut merupakan

beberapa kendala dalam pendirian dan

perkembangan Bank Muamalat Indonesia

(BMI) :

1. Pemahaman masyarakat

2. Sumber daya manusia

3. Dukungan operasional (dana)

4. Hukum yang mendasari

5. Dukungan pemerintah

6. Accountability

Era Undang-Undang Perbankan Tahun 1992

20 Cecep Maskanul Hakim, dalam

wawancaranya dengan penulis mengenai sejarah perbankan syariah pada 30 Mei 2016.

21 Shofwan Al Banna Choiruzzad, Op. Cit.

Hal. 91

22 Undang-Undang No. 7 Tahun 1992 tentang

Perbankan

Berdirinya bank syariah pertama di

Indonesia, Bank Muamalat Indonesia, adalah

sebelum terbentuknya undang-undang yang

mengatur tentang perbankan syariah. Bank

Muamalat Indonesia berdiri pada tahun 1991

sebelum lahirnya undang-undang tentang

perbankan yang baru, yaitu Undang-Undang

No. 7 Tahun 1992. Permasalahan yang terjadi

adalah belum tersedianya peraturan yang

mengatur tentang bank tanpa bunga. Pada

saat itu Soeharto, memerintahkan untuk

pembuatan undang-undang tentang

perbankan yang baru, sehingga pemerintah

dalam proses merevisi peraturan tentang

perbankan (seperti misalnya,

Undang-Undang No. 14 Tahun 1967, Paket Kebijakan

Oktober 1988, dan Paket Kebijakan Januari

1990).21

Akhirnya terbitlah Undang-Undang

No. 7 Tahun 1992 tentang Perbankan pada 25

Maret 1992.22

Dalam undang-undang ini

hanya disebutkan dalam pasal 6 huruf m

secara singkat mengenai perizinan bank

untuk beroperasi dengan sistem bagi hasil,23

yang melandasi beroperasinya Bank

Muamalat Indonesia. Kemudian pada bulan

23 Undang-Undang No. 7 Tahun 1992 tentang

Perbankan pasal 6 huruf m yang menyatakan

usaha bank meliputi, “Menyediakan

pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan

Oktober di tahun yang sama, pemerintah

mengeluarkan Peraturan Pemerintah No. 72

Tahun 1992 tentang Bank Berdasarkan

Prinsip Bagi Hasil.24

Pada era undang-undang tahun 1992

di sini tidak diperbolehkannya bank

konvensional melaksanakan prinsip bagi

hasil, seperti tecantum dalam PP No. 72

Tahun 1992 pasal 6:25

a. Bank Umum atau bank Perkreditan

Rakyat yang kegiatan usahanya

semata-mata berdasarkan prinsip bagi

hasil, tidak diperkenankan melakukan

kegiatan usaha yang tidak berdasarkan

prinsip bagi hasil.

b. Bank Umum atau Bank Perkreditan

Rakyat yang kegiatan usahanya tidak

berdasarkan prinsip bagi hasil tidak

diperkenankan melakukan kegiatan

usaha yang berdasarkan prinsip bagi

hasil.

24 Peraturan Pemerintah No. 72 Tahun 1992

tentang bank berdasarkan prinsip bagi hasil.

25 Peraturan Pemerintah No. 72 Tahun 1992

tentang bank berdasarkan prinsip bagi hasil.

26 Khotibul Umam, Op. Cit, Hal. 19 27 Pasal 5 :

1. Bank berdasarkan prinsip bagi hasil wajib memiliki Dewan Pengawas Syari'at yang mempunyai tugas melakukan pengawasan atas produk perbankan dalam menghimpun dana dari masyarakat dan menyalurkannya kepada masyarakat agar berjalan sesuai dengan prinsip Syari'at.

Sesuai dengan ketentuan di atas, Bank

Umum maupun Bank Perkreditan Rakyat

dalam waktu bersamaan hanya dapat

melakukan satu jenis prinsip dalam

pengelolaan usahanya. Dengan demikian, di

era ini sebuah bank hanya dapat melakukan

kegiatan usahanya secara konvensional atau

berdasarkan prinsip bagi hasil.26

Dewan Pengawas Syariah (DPS)

pertama kali dikenal dalam Peraturan

Pemerintah No. 72 Tahun 1992 tentang Bank

Berdasarkan Prinsip Bagi Hasil pasal 5 ayat

1-3.27

DPS berfungsi sebagai pengawas kegiatan

usaha bank bagi hasil. Dalam menjalankan

fungsinya DPS berkonsultasi dengan Majelis

Ulama Indonesia.28

Pada era ini bank syariah dikenal

dengan bagi hasil. Berdasarkan UU No. 7

Tahun 1992, mengingat pada UU tersebut

diperkenalkan istilah pembagian hasil

keuntungan.29

Sehingga dikenal aplikasi bank

syariah dalam UU tersebut sebagai bagi hasil.30

2. Pembentukan Dewan Pengawas Syari'at diiakukan oleh Bank yang bersangkutan berdasarkan hasil konsultasi dengan lembaga yang menjadi wadah para ulama Indonesia.

3. Dalam melaksanakan tugasnya Dewan Pengawas Syariat berkonsultasi dengan lembaga sebagaimana dimaksud dalam ayat (2).

28 Bank Indonesia, Op. Cit, Hal. 98

29 UU No. 7 Tahun 1992 Bab I Ketentuan

Umum, pasal 1, no. 12 yang berbunyi,

“Kredit adalah ... imbalan atau pembagian hasil keuntungan.”

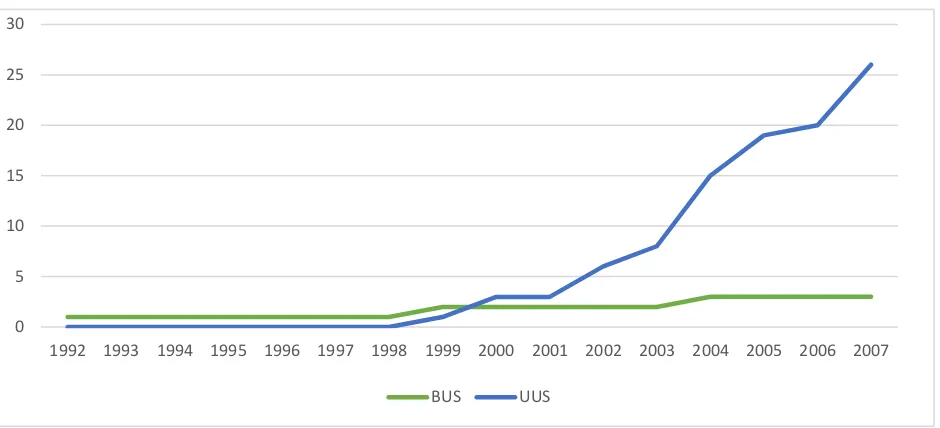

0 5 10 15 20 25 30

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

BUS UUS

Grafik 2. Perbankan Syariah 1992-2007

Sumber: Statistik Perbankan Syariah Era Undang-Undang Perbankan Tahun

1998

Undang-Undang No. 10 Tahun 1998

dikeluarkan pada 10 November 1998 untuk

menggantikan Undang-Undang Tahun 1992

tentang Perbankan. Dalam undang-undang ini,

istilah bank syariah disebutkan dengan jelas.

Seperti pada pasal 1 ayat 3 dan 4 disebutkan

bahwa, (3) Bank Umum adalah bank yang

melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip

syariah yang dalam kegiatannya memberikan

31 Prinsip Syariah adalah aturan perjanjian

berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musharakah), prinsip jual beli barang

jasa dalam lalu lintas pembayaran; (4) Bank

Perkreditan Rakyat adalah bank yang

melaksanakan kegiatan usaha secara

konvensional atau berdasarkan prinsip syariah

yang dalam kegiatannya memberikan jasa

dalam lalu lintas pembayaran. Selanjutnya

mengenai prinsip syariah juga dijelaskan

dalam pasal 1 ayat 13.31

Undang-Undang No.

10 Tahun 1998 memperbolehkan bank

konvensional melakukan kegiatan usaha

perbankan dengan prinsip syariah melalui

mekanisme (Islamic windows) dengan mendirikan Unit Usaha Syariah (UUS).32

dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

32 Disebutkan dalam pasal 6 huruf m UU No.

Maksud dari UUS ini berfungsi sebagai

kantor pusat bagi kantor cabang atau kantor

cabang pembantu yang melaksanakan

kegiatan usaha berdasarkan prinsip syariah

dari bank konvensional.33

Ketentuan UU ini menunjukkan

dimulainya era sistem perbankan ganda (dual banking system) yang diharapkan akan mempecepat perkembangan perbankan

syariah di Indonesia. Di era ini bank

konvensional dapat memberikan layanan

syariah melalui pembentukan UUS,

sedangkan bagi Bank Perkreditan Rakyat

(BPR) hanya boleh memberikan layanan

secara konvensional atau secara syariah.34

Pada UU ini disebutkan bahwa

masing-masing bank syariah wajib embentuk

Dewan Pengawas Syariah (DPS). Hal ini

tercantum dan dijelaskan dalam penjelasan

Undang-Undang No. 10 Tahun 1998 pada

pasal 6 ayat m.35

Setelah disahkannya Undang-Undang

No. 10 Tahun 1998 tentang perubahan atas

Undang-Undang No. 7 Tahun 1992 tentang

Perbankan, perbankan syariah nasional

mengalami pertumbuhan yang relatif cepat.

Oleh karena itu, diperlukan cetak biru

“Menyediakan pembiayaan dan/atau

melakukan kegiatan lain berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.”

33 Khotibul Umam, Op. Cit, Hal. 11

pengembangan perbankan syariah yang dapat

memberikan arahan serta tahapan-tahapan

dalam rangka mencapai

sasaran pengembangan jangka panjang.

Berkaitan dengan hal tersebut, sejak tahun

2001 Biro Perbankan Syariah Bank Indonesia

telah melakukan kajian dan menyusun Cetak

Biru Pengembangan Perbankan Syariah

Nasional untuk periode 2002-2011.36

Namun, kelemahan dari UU ini

adalah UU ini mengatur ketentuan yang

berlaku untuk semua bank, baik bank

konvensional maupun bank syariah. Karena

itu, UU ini menciptakan kerancuan batasan

antara bank konvensional dengan bank

syariah sehingga seakan-akan semua

ketentuan yang mengatur bank konvensional

dapat pula mengatur bank syariah. Hal ini

terlihat dari minimnya pasal yang mengatur

secara khusus tentang perbankan syariah.

Dari 59 pasal yang ada dalam UU No. 10

Tahun 1998, hanya ada 8 asal yang mengulas

perbankan syariah, yaitu pasal 1 ayat (12),

pasal 6 huruf (m), pasal 7 huruf (c), pasal 8

ayat (1) dan (2), pasal 11 ayat (1), (2), dan

(4a), pasal 13 huruf (c), pasal 29 ayat (3), dan

pasal37 ayat (1) huruf (c).37

34 Loc. Cit

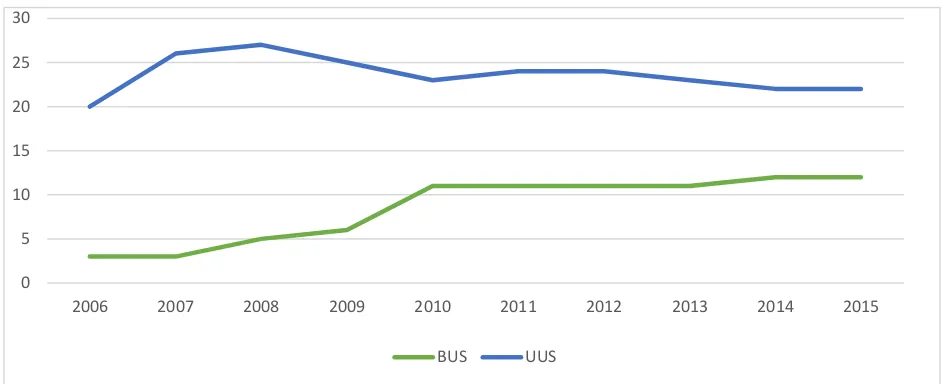

0 5 10 15 20 25 30

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

BUS UUS

Grafik 3. Perbankan Syariah 2006-2015

Sumber: Statistik Perbankan Syariah Era Undang-Undang Perbankan Tahun

2008

Perkembangan yang signifikan pada

perbankan syariah terjadi pada tahun ini,

setelah dikeluarkannya Undang-Undang No.

21 Tahun 2008 tentang Perbankan Syariah

pada 16 Juli 2008. Dikeluarkannya UU ini

dimaksud sejalan dengan tujuan

pembangunan nasional Indonesia untuk

mencapai terciptanya masyarakat adil dan

makmur berdasarkan demokrasi ekonomi,

dengan mengembangkan sistem ekonomi

yang berlandaskan pada nilai keadilan,

kebersamaan, pemerataan, dan kemanfaatan

yang sesuai dengan prinsip syariah. UU ini

juga dilatarbelakangi dengan adanya

kebutuhan masyarakat Indonesia akan

38 Khotibul Umam, Op. Cit. Hal. 11-20

jasa perbankan syariah yang semakin

meningkat.38

Keberadaan UU Perbankan Syariah

tidak hanya memberikan landasan hukum

yang kuat bagi industri perbankan syariah

nasional, tetapi jug memberikan lingkungan

bagi berkembangnya industri yang lebih

mapan dan kondusif. Undang-Undang

Perbankan Syariah secara umum juga

memberikan arah kebijakan dan bentuk

industri perbankan syariah ke depan, bahkan

juga menegaskan keberadaan beberapa

lembaga yang menjadi infrastruktur penting

bagi industri perbankan syariah seperti

Dewan Syariah Nasional (DSN)-MUI dan

Peradilan Agama.39

Dalam UU No. 21 Tahun 2008 secara

jelas menyebutkan eksistensi tiga jenis bank

syariah yang beroperasi di Indonesia, yaitu

Bank Umum Syariah (BUS), Unit Usaha

Syariah (UUS), dan Bank Pembiayaan

Rakyat Syariah (BPRS).40

Namun begitu UU

ini sudah mengarahkan sebuah kebijakan

kelembagaan perbankan syariah, di mana

UUS pada masa mendatang harus berubah

(berkembang) menjadi BUS.41

Ketentuan ini

tentu saja berpengaruh positif pada industri

karena akan mendorong pemiliknya untuk

serius mengembangkan perbankan syariah

khususnya yang masih berbentuk UUS.42

Undang-Undang Perbankan Syariah

ini juga mnegeaskan fungsi dari bank syariah,

yaitu selain melakukan fungsi penghimpunan

dan penyaluran dana, juga melakukan fungsi

sosial dalam bentuk:43

1. Lembaga baitul mãl yang menerima dana zakat, infak, sedekah, hibah, dan

lainnya untuk disalurkan ke

organisasi pengelola zakat;

40 Undang-Undang No. 21 Tahun 2008 pasal

1 ayat (8), (9), dan (10)

41 Undang-Undang No. 21 Tahun 2008 pasal 68 ayat (1), “Dalam hal Bank Umum

Konvensional memiliki UUS yang nilai asetnya telah mencapai paling sedikit 50% (lima puluh persen) dari total nilai aset bank induknya atau 15 (lima belas) tahun sejak berlakunya Undang-Undang ini, maka Bank Umum Konvensional dimaksud wajib melakukan Pemisahan UUS tersebut menjadi

Bank Umum Syariah.”

42 Bank Indonesia, Op. Cit, Hal. 104

43 Undang-Undang No. 21 Tahun 2008 pasal

4 ayat (2), “Bank Syariah dan UUS dapat

2. Lembaga keuangan syariah penerima

wakaf uang yang menerima wakaf

uang dan menyalurkannya ke

pengelola (nazhir) yang ditunjuk. Fungsi sosial ini telah menempatkan

perbankan syariah dalam posisi istimewa

sekaligus menguntungkan, bukan hanya

dalam sistem jejaring sosial.44

Perbankan Syariah dalam Peraturan Pemerintah

Empat peraturan pemerintah yang

mengatur tentang perbankan syariah, yaitu:45

Pertama, PP No. 70 Tahun 1992 tentang Bank Umum. Mengenai peraturan

untuk modal, “Modal disetor untuk

mendirikan Bank Umum sebagaimana

dimaksud dalam Pasal 1 ayat (2) huruf a

dan/atau huruf b ditetapkan

sekurang-kurangnya Rp. 50.000.000.000,- (lima puluh

milyar rupiah).”46 Mengenai anggaran dasar

dan rencana kegiatan usaha bank, “Bank

Umum yang beroperasi berdasarkan prinsip

menjalankan fungsi sosial dalam bentuk lembaga baitul mãl, yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah, atau dana sosial lainnya dan menyalurkannya kepada organisasi pengelola

zakat.” Dan ayat (3), ” Bank Syariah dan UUS dapat menghimpun dana sosial yang berasal dari wakaf uang dan menyalurkannya kepada pengelola wakaf (nazhir) sesuai dengan kehendak pemberi wakaf (wãkif).”

44 Bank Indonesia, Op. Cit, Hal. 105 45 Djawahir Hejazziey, Op. Cit, Hal. 127 46Peraturan Pemerintah No. 70 Tahun 1992

bagi hasil, dalam rancangan anggaran dasar

dan rencana kerja harus secara tegas

mencantumkan kegiatan usaha bank yang

semata-mata berdasarkan prinsip bagi

hasil.”47

Kedua, Peraturan Pemerintah No. 71 Tahun 1992 tentang Bank Perkreditan

Rakyat. Disebutkan dalam pasal 6 ayat 2,

“Bank Perkreditan Rakyat yang akan

melakukan kegiatan usaha berdasarkan

prinsip bagi hasil, harus secara tegas

mencantumkan kegiatan usaha bank yang

semata-mata berdasarkan prinsip bagi hasil

dalam rancangan anggaran dasar dan rencana

kerjanya.”

Ketiga, Peraturan Pemerintah No. 72 Tahun 1992 tentang Bank Berdasarkan

Prinsip Bagi Hasil. Inti dari PP ini adalah

bahwa bank yang melaksanakan prinsip bagi

hasil harus memperhatikan prinsip-prinsip

syariah48 dan penetapan besarnya bagi hasil

sesuai dengan kesepakatan tertulis49, selain

itu bank yang melaksanakan prinsip bagi

47Peraturan Pemerintah No. 70 Tahun 1992

tentang Bank Umum pasal 5 ayat 3

48 Peraturan Pemerintah No. 72 Tahun 1992

tentang Bank Berdasarkan Prinsip Bagi Hasil

pasal 2 ayat 1, “Prinsip bagi hasil sebagaimana dimaksud dalam Pasal 1 ayat (1) adalah prinsip bagi hasil berdasarkan

Syari'at ...”

49 Peraturan Pemerintah No. 72 Tahun 1992

tentang Bank Berdasarkan Prinsip Bagi Hasil

pasal 3, “Penetapan besarnya bagi hasil

antara bank berdasarkan prinsip bagi hasil

hasil harus memiliki dewan pengawas

syariah.50

Kesimpulan

Pendirian bank Islam di Indonesia,

pasa awalnya, tidak disetujui, karena

dianggap memiliki kaitan dengan gerakan

kaum fundamentalis yang akan mendirikan

negara Islam. Selain itu, Undang-Undang

Perbankan Indonesia (UUPI) tidak mengenal

sistem atau tidak memberikan ruang bagi

beroperasinya bank tanpa bunga. UU tersebut

adalah UU Pokok Perbankan No. 14 tahun

1967 Bab I, yang mengharuskan setiap

transaksi kredit disertai dengan bunga.

Perkembangan perbankan syariah di

Indonesia diawali dengan adanya Bank

Perkreditan Rakyat (BPR) yang beroperasi

secara syariah. Pada tahun 1988, BPR Berkah

Amal Sejahtera pertama kali beroperasi

secara syariah. Di mana, pada tahun 1991

terdapat tiga BPR yang beroperasi

berdasarkan prinsip syariah yaitu BPR

dengan nasabahnya didasarkan pada kesepakatan yang dituangkan dalam

perjanjian tertulis antara kedua belah pihak.” 50 Peraturan Pemerintah No. 72 Tahun 1992

tentang Bank Berdasarkan Prinsip Bagi Hasil

pasal 5 ayat 1, “Bank berdasarkan prinsip bagi hasil wajib memiliki Dewan Pengawas Syari'at yang mempunyai tugas melakukan pengawasan atas produk perbankan dalam menghimpun dana dari masyarakat dan menyalurkannya kepada masyarakat agar

Berkah Amal Sejahtera, BPR Dana

Mardhatillah, dan BPR Amanah Rabbaniyah.

Majelis Ulama Indonesia (MUI) pada

akhirnya menyelenggarakan Lokakarya

Bunga Bank dan Perbankan di Cisarua,

Bogor, Jawa Barat pada tanggal 18-20

Agustus 1990. Hasil dari lokakarya tersebut

kemudian dibahas lebih lanjut pada

Musyawarah Nasional Keempat MUI di

Jakarta pada tanggal 22-25 Agustus 1990.

Kemudian dari hasil Munas IV MUI ini

dibentuklah kelompok kerja yang diberi

nama Panitia Persiapan dalam Usaha

Berdirinya Bank Bebas Bunga,” serta dibentuk pula kelompok “Panitia Kecil

Penyiapan Buku Panduan Bank Bebas

Bunga.” Kedua kelompok tersebut kemudian

menyatu yang kemudian terbentuklah Tim

Perbankan MUI yang terdiri dari seluruh

anggota panitia kecil buku panduan dan

sebagian anggota pantita besar. Tim

Perbankan MUI terus melakukan sosialisasi

serta lobi untuk mempersiapkan pendirian

bank syariah pertama di Indonesia kepada

menteri dan para pejabat tinggi, yang pada

akhirnya pada tanggal 27 Agustus 1991 tim

ini berhasil menemui Presiden Soeharto

untuk menyampaikan ide pendirian bank

yang beroperasi sesuai dengan prinsip

syariah.

Beberapa kendala yang dihadapi oleh

bank syariah pertama:

1. Pemahaman masyarakat

2. Sumber daya manusia

3. Dukungan operasional (dana)

4. Hukum yang mendasari

5. Dukungan pemerintah

6. Accountability

Rekomendasi

Beberapa saran yang dapat penulis berikan

adalah:

1. Walaupun telah meiliki hukum yang

pasti untuk mengatur kelembagaan

hukum bank syariah, pertumbuhan

profit bank syariah yang semakin

menurun di tahun 2015.. Kondisi

seperti ini menjadi pekerjaan besar bagi

berbagai pihak terutama bagi

pemerintah selaku penentu kebijakan,

Bank Indonesia selaku otoritas

moneter, Dewan Syariah Nasional

selaku pengawas dan pemberi fatwa,

cendekiawan-cendekiawan muslim

selaku pengawas dan pemberi masukan

untuk berkolaburasi dan berkoordinasi

menyelesaikan masalah ini, sehingga

bisa meningkatkan profit perbankan

syariah dan industri perbankan syariah

bisa menjadi lembaga ekonomi umat

perekonomian ke arah yang lebih baik

lagi.

2. Dengan adanya penelitian ini

diharapkan bisa menjadi bukti bahwa

perbankan syariah bisa berkembang

disebabkan adanya landasan hukum

yang jelas (UU No. 21 Tahun 2008),

terlihat dari semenjak dikeluarkannya

undang-undang tersebut meningkatnya

jumlah Bank Umum Syariah yang

semula hanya tiga babnk menjadi dua

belas bank hingga saat ini. Ini bisa

menjadi masukan bagi pemerintah

bahwa untuk segala hal yang berwujud

syariah seperti asuransi syariah, reksa

dana syariah, pasar modal syariah, dan

lainnya perlu diciptakannya

undang-undang khusus yang mengatur tentang

hal-hal tersebut sehingga bisa

mengembangkan ekonomi syariah di

Indonesia.

3. Penelitian yang saat ini dilakukan lebih

menitikberatkan kepada hukum nasional

Indonesia, dan hanya mencantumkan

dalil-dalil tentang riba sebagai acuan

untuk hukum syariah. Maka, saran untuk

penelitian selanjutnya membahas hukum

syariah suatu bank syariah secara lebih

mendalam.

DAFTAR PUSTAKA

Ali, Zainuddin. 2008. Hukum Perbankan Syariah. Jakarta: Sinar Grafika.

Anshori, A. Ghofur. 2010. Pembentukan Bank Syariah Melaui Akuisisi dan Konversi (Pendekatan Hukum Positif dan Hukum Islam). Yogyakarta: UII Press.

Antonio, M. Syafii. 2000. Bank Syariah Suatu Pengenalan Umum. Jakarta: Tazkia Institute.

_____. 2001. Bank Syariah Dari Teori ke Praktik. Jakarta: Gema Insani Press.

Bank Indonesia. 2016. Perjalanan Perbankan Syariah di Indonesia; Kelembagaan dan Kebijakan Serta Tantangan ke Depan. Jakarta: Departemen Riset Kebanksentralan.

Bni Syariah. 2005. Prospek Bank Syariah Pasca Fatwa MUI. Yogyakarta: Suara Muhammadiyah.

Choiruzzad, Shofwan Al Banna. 2012. The

Central Bank’ in the Development of

Islamic Economy Project in Indonesia: Role, Motivations and Moderating Effect. The Ritsumeikan Journal of International Studies, Vol. 25-2.

Fatwa Dewan Syariah Nasional, DSN-MUI, 2000, Jakarta.

Hejazziey, Djawahir. 2013. Perbankan Syariah; Ditinjau dari Aspek Hukum dan Politik. Bandung: Fajar Media.

Laporan Perekonomian Indonesia. 2014. Jakarta: Bank Indonesia.

Mufti, dkk. 2011. Amanah Bagi Bangsa; Konsep Sistem Ekonomi Syariah.

Jakarta: Masyarakat Ekonomi Syariah.

Noor, ZainulBahar. 2006. Bank Muamalat: Sebuah Mimpi, Harapan dan Kenyataan. Jakarta: Bening Publishing. Peraturan Pemerintah No. 72 Tahun 1992

Tentang Bank Berdasarkan Prinsip Bagi

Hasil

Perwataatmadja, Karnaen dan Tanjung

Hendri. 2011. Bank Syariah, Jakarta: Senayan Abadi.

Sakti, Ali. 11 Juli 2003. Implikasi Bunga Bank Dalam Perekonomian, Republika,

29 Februari 2012.

Sjahdeini, S. Remy. 2014. Perbankan Syariah; Produk-Produk dan Aspek-Aspek Hukumnya. Jakarta: Kencana Prenadamedia Group.

Statistik Perbankan Syariah. 2014. Jakarta: Otoritas Jasa Keuangan.

Sumitro, Warkum. 1996. Asas-Asas Perbankan Syariah dan Lembaga-Lembaga Terkait (BMUI & Takaful) di

Indonesia. Jakarta: PT RajaGrafindo Persada.

Syukron, Ali. 2015. Dinamika

Perkembangan Perbankan Syariah di Indonesia. Makalah untuk kuliah mata kuliah Manajemen Investasi Syariah

STAI Darul Ulum.

The Blueprint of Islamic Banking Development in Indonesia. 2002. Jakarta: Bank Indonesia.

Umam, Khotibul. 2016. Perbankan Syariah: Dasar-Dasar dan Dinamika Perkembangannya di Indonesia. Jakarta: PT. RajaGrafindo Persada.

_______. Legislasi Fikih Ekonomi Perbankan: Sinkronisasi Peran Dewan Syariah Nasional dan Komite Perbankan Syariah, Mimbar Hukum, Vol. 24 No. 2, 2012, Hal. 360

Undang-Undang No. 7 Tahun 1992 Tentang

Perbankan

Undang-Undang No. 10 Tahun 1998 Tentang

Perubahan Atas Undang-Undang No. 7

Tahun 1992 Tentang Perbankan

Undang-Undang No. 21 Tahun 2008 Tentang

Perbankan Syariah

Outlook Perbankan Syariah 2012. 2012. Jakarta: Bank Indonesia.

Widjanarto. 2003. Hukum dan Ketentuan Perbankan di Indonesia. Jakarta.

Zuhri, Muhammad. 1996. Riba dalam Al-Quran dan Masalah Perbankan. Jakarta: PT. RajaGrafindo Persada.

https://stats.oecd.org/index.aspx?queryid=35

0#

AUTOBIOGRAFI

Alifia Annisaa adalah mahasiswa

Sekolah Tinggi Ekonomi Islam, Bogor, Jawa

Barat, Indonesa, yang mengmbil program