BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Agensi

Dalam penelitian teori agensi menggambarkan adanya hubungan kontrak antara manajemen (agent) dengan pemilik entitas (principal). Agen diberi wewenang oleh pemilik untuk melakukan operasional perusahaan, sehingga agen lebih banyak mempunyai informasi dibandingkan pemilik. Kondisi tersebut akhirnya menyebabkan terjadinya ketimpangan informasi. Ketimpangan informasi ini biasa disebut sebagai asymetri information.

Tugas auditor adalah memberikan opini atas laporan keuangan mengenai kewajarannya. Selain itu, auditor juga harus mempertimbangkan kelangsungan hidup perusahaan. Dengan adanya auditor yang independen, agent dapat membuktikan kepada principal bahwa kepercayaan yang diberikan oleh principal

kepada agent tidak disalahgunakan demi kepentingan pribadi agent, sehingga

principal memiliki keyakinan yang lebih besar kepada agent untuk mengetahui sebaik apa kondisi perusahaan di bawah pengambilan keputusan agent. Selain itu, auditor independen diharapkan dapat meminimalisir kecurangan terhadap laporan keuangan yang dibuat oleh manajemen sekaligus dapat mengevaluasi kinerja agent sehingga dapat menghasilkan sistem informasi yang relevan yang berguna bagi investor, kreditur dalam mengambil keputusan yang rasional untuk investasi.

2.1.2 Teori Kepatuhan

Peraturan tersebut mengisyaratkan terdapat kepatuhan setiap individu maupun organisasi (perusahaan publik) yang terlibat di pasar modal Indonesia untuk menyampaikan laporan keuangan tahunan perusahaan secara tepat waktu kepada Bapepam. Ketepatan waktu ini berhubungan dengan audit report lag. Jika ARL yang dibutuhkan lama, penyampaian laporan keuangan akan tidak tepat waktu.

Kepatuhan terhadap masa perikatan audit (audit tenure) telah diatur dalam Peraturan Menteri Keuangan Nomor: 17/PMK.01/2008 yang menjelaskan bahwa pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP paling lama untuk enam tahun buku berturut-turut dan oleh seorang Akuntan Publik paling lama untuk tiga tahun buku berturut-turut. Sesuai dengan standar auditing yang telah ditetapkan oleh IAI bahwa selain memberikan opini audit, auditor juga harus bertanggung jawab dalam pengungkapan going concern

entitas. Jika auditor melakukan penyimpangan dengan tidak mengungkapkan atau berusaha menutupi masalah going concern entitas, tentu hal ini akan bertentangan dengan teori kepatuhan.

Teori kepatuhan dapat membuat seseorang lebih patuh pada peraturan yang berlaku, sama seperti perusahaan yang berusaha tepat waktu dalam menyampaikan laporan keuangannya karena selain sebagai kewajiban, juga bermanfaat bagi para pengguna laporan keuangan. Sama halnya dengan auditor yang berusaha untuk memberikan kinerja terbaiknya berupa kualitas audit. Auditor juga harus patuh dalam memenuhi tugas sesuai dengan jangka waktu

2.1.3 Laporan Keuangan

Menurut Ikatan Akuntan Publik (PSAK, 2012 : Paragraf 7) Laporan Keuangan adalah “laporan yang menyediakan informasi yang menyangkut posisi

keuangan, kinerja, serta perubahan posisi keuangan perusahaan yang ditunjukkan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan”. Laporan

keuangan mencerminkan kinerja daripada suatu perusahaan. Laporan Keuangan diterbitkan dalam suatu periode tertentu, yang disusun oleh manajemen perusahaan tersebut. Dari Laporan keuangan dapat terlihat apakah tujuan dan sasaran dari perusahaan dapat tercapai. Untuk melihat kewajaran daripada laporan keuangan dan meyakinkan pihak – pihak yang berkepentingan lainnya, maka akan dilibatkan pihak ketiga dimana akuntan publik berperan dalam menganalisa apakah laporan keuangan sudah disusun secara wajar dan sesuai dengan ketentuan dan pedoman penyusunan laporan keuangan yang berlaku.

Karakteristik kualitas laporan keuangan sebagaimana yang dinyatakan dalam Pernyataan Standar Akuntansi Keuangan (IAI,2009) No.1 adalah:

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk dapat dipahami oleh pemakai. Pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomi pemakai. Informasi yang relevan dapat digunakan untuk membantu mengevaluasi peristiwa masa lalu, masa kini, atau masa depan.

3. Andal

sebagai penyajian yang jujur (faithfull representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan. 4. Dapat dibandingkan

Pemakai harus dapat membenadingkan laporan keuangan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Pemakai juga harus dapat membandingkan laporan keuangan antar perusahaan. Hal tersebut dilakukan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

2.1.4 Auditing

Definisi audit menurut Soekrisno Agoes (2012) adalah “suatu pemeriksaan

yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan tuntuk dapat memberikan pendapat mengenai kewajaran laporan keuangan”. Sedangkan

menurut Arens et al (2009) “auditing adalah pengumpulan dan evaluasi bukti

tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan”. Auditing harus dilakukan oleh

orang yang kompeten dan independen.

Ada tiga jenis utama audit yaitu sebagai berikut:

1. Audit operasional (operational audit) mengevaluasi efisiensi dan

efektivitas setiap bagian dari prosedur dan metode operasi organisasi. Pada akhir audit operasional, manajemen biasanya mengharapkan saran-saran untuk memperbaiki operasi.

2. Audit ketaatan (compliance audit) dilaksanakan untuk menentukan apakah pihak yang diaudit mengikuti prosedur, atura, atau ketentuan tertentu yang ditetapkan oleh otoritas yang lebih tinggi. Hasil audit ketaatan biasanya dilaporkan kepada manajemen bukan kepada pemakai luar, karena manajemen adalah kelompok utama yang berkepentingan dengan tingkat ketaatan terhadap peraturan dan prosedur dan peraturan yang digariskan. 3. Audit laporan keuangan (financial statement audit) dilakukan untuk

Diantara ketiga komponen jenis audit diatas yang paling umum dilakukan adalah audit laporan keuangan. Auditing harus dilakukan oleh orang yang kompeten dan independen. Kompeten diartikan sebagai seseorang yang memiliki keahlian khusus dibidangnya dalam hal ini adalah bidang auditing sedangkan independen diartikan tidak bias atau bebas dari campur tangan ataupun ancaman dari pihak lain. Auditor harus memiliki kualifikasi untuk memahami kriteria yang digunakan dan harus kompeten untuk mengetahui jenis serta jumlah bukti yang akan dikumpulkan guna mencapai kesimpulan yang tepat setelah memeriksa bukti itu. Auditor juga harus memiliki sikap mental independen, dimana kompetensi nilai orang-orang yang mengaudit akan tidak ada nilainya jika mereka tidak independen dalam mengumpulkan dan mengevaluasi bukti. Para auditor berusaha keras mempertahankan tingkat independensi yang tinggi untuk menjaga kepercayaan para pemakai yang mengandalkan laporan mereka dalam hal ini pemangku kepentingan perusahaan baik pihak internal maupun eksternal. Auditor yang mengeluarkan laporan mengenai laporan keuangan perusahaan seringkali disebut auditor independen.

2.1.5 Audit Report Lag

dibutuhkan auditor menyelesaikan proses audit, semakin lama pula audit report lag-nya.

Menurut Ikatan Akuntan Indonesia (2012) menyatakan bahwa informasi mungkin relevan tetapi jika tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Hal ini semakin didukung oleh Bambers et al. (1993) bahwa “semakin panjang waktu dalam publikasi laporan keuangan maka akan mengurangi relevansi dan keandalan dari informasi yang ada pada laporan keuangan. Hal tersebut secara langsung akan mempengaruhi pengambilan keputusan investor yang semakin sulit”.

Ahmad et. al.(2005) menyatakan ARL dapat dibagi menjadi dua komponen, yaitu client cycle time (CCT) yang didefinisikan sebagai durasi waktu yang dibutuhkan oleh perusahaan untuk menyelesaikan atau menutup pembukuan transaksi perusahaan; dan firm cycle time (FCT) yang didefinisikan sebagai durasi waktu yang dibutuhkan auditor untuk menyelesaikan tanggung jawab audit atas laporan keuangan perusahaan.

Audit report lag menurut Knechel dan Payne (2001) dibagi menjadi 3 komponen, yaitu :

1. Scheduling lag, merupakan selisih waktu antara akhir tahun fiskal perusahaan atau tanggal neraca dengan dimulainya pekerjaan lapangan auditor.

3. Reporting lag, merupakan selisih waktu antara saat penyelesaian pekerjaan lapangan dengan tanggal laporan auditor.

2.1.6 Profitabilitas

Profitabilitas adalah jumlah relatif laba yang dihasilkan dari sejumlah investasi atau modal yang ditanamkan dalam suatu usaha. Tingkat profitabilitas perusahaan dapat diukur melalui rasio profitabilitas. Semakin tinggi rasio profitabilitas maka laba yang dihasilkan akan semakin besar.

Ada perbedaan perlakuan laporan keuangan oleh manajemen ketika perusahaan mendapatkan tingkat profitabilitas yang tinggi dan rendah. Perusahaan yang mempunyai rugi atau tingkat profitabilitas rendah nantinya akan membawa dampak buruk dari reaksi pasar dan akan menyebabkan turunnya penilaian kinerja suatu perusahaan Hal ini akan mengandung berita buruk, sehingga perusahaan akan cenderung mengulur waktu dalam menyampaikan laporan keuangannya. Demikian sebaliknya, perusahaan yang mempunyai laba atau tingkat profitabilitas tinggi nantinya akan membawa dampak baik dari reaksi pasar dan akan menyebabkan naiknya penilaian kinerja suatu perusahaan. Hal ini mengandung berita baik sehingga perusahaan cenderung mempercepat penyampaian laporan keuangannya.

2.1.7 Ukuran Perusahaan

penyelesaian audit yang diukur dari tanggal penutupan tahun buku hingga diterbitkannya laporan audit akan semakin lama apabila ukuran perusahaan yang laporan keuangannya diaudit semakin besar atau semakin luas. Hal ini berkaitan dengan semakin banyaknya jumlah sampel yang harus diambil dan semakin luasnya prosedur-prosedur audit yang harus dilakukan Boyton dan Kell (1996).

Dyer dan Mc. Hugh serta Carslaw dan Kaplan ( dalam Tiono dan Jogi, 2013) menyatakan bahwa perusahaan yang memiliki sumber daya (aset) yang besar memiliki salah satu ciri yang utama yaitu adanya pengawasan investor, regulator dan sorotan masyarakat. Menurut Hilmi ( dalam Tiono dan Jogid, 2013) Perusahaan besar akan cenderung lebih banyak disorot oleh masyarakat dibandingkan dengan perusahaan kecil. Oleh karena itu perusahaan besar akan lebih cenderung menjaga image perusahaannya. Investor dan pemilik pun juga turut andil dalam menjaga image perusahaan.

2.1.8 Audit Tenure

Audit tenure adalah lamanya hubungan auditor dan klien yang diukur dengan jumlah tahun. Audit tenure dikaitkan dengan dua konstruk yakni keahlian auditor dan insentif ekonomi. Audit tenure dikaitkan dengan keahlian auditor yang dimiliki. Auditor dapat memperoleh pemahaman yang lebih baik dari proses bisnis klien, dan risiko.

dilakukan oleh KAP paling lama untuk 6 tahun buku berturut-turut dan oleh seorang Akuntan Publik paling lama untuk 3 tahun buku berturut-turut. Akuntan Publik dapat menerima kembali penugasan audit untuk klien tersebut setelah 1 tahun buku tidak memberikan jasa audit umum atas laporan keuangan klien tersebut.

2.1.9 Spesialisasi Industri Auditor Eksternal

Auditor memiliki fungsi sebagai pihak yang memberikan kepastian terhadap integritas angka-angka akuntansi yang dihasilkan di dalam laporan keuangan. Pengetahuan yang harus dimiliki oleh auditor tidak hanya pengetahuan mengenai pengauditan dan akuntansi, namun juga jenis industri klien. Meskipun mengaudit perusahaan pertambangan prinsip-prinsipnya sama dengan mengaudit perusahaan perbankan, namun tentu saja ada perbedaan dalam hal sifat bisnis, prinsip akuntansi, sistim akuntansi, dan peraturan perpajakan yang berlaku mungkin berbeda. Hal ini mengharuskan auditor memiliki pengetahuan mengenai karakteristik industri tertentu yang mempengaruhi kualitas audit. Kondisi ini menunjukkan adanya kebutuhan terhadap spesialisasi auditor.

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

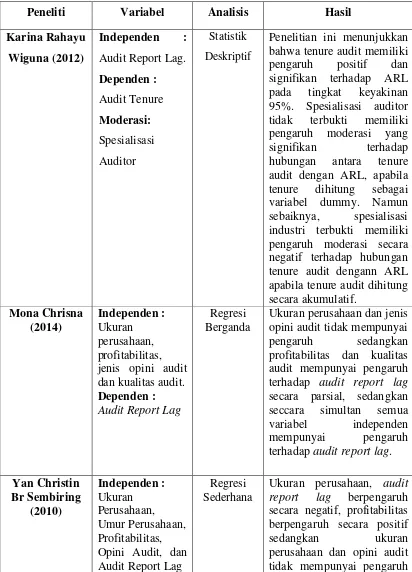

Peneliti Variabel Analisis Hasil

Karina Rahayu

Penelitian ini menunjukkan bahwa tenure audit memiliki pengaruh positif dan signifikan terhadap ARL pada tingkat keyakinan 95%. Spesialisasi auditor tidak terbukti memiliki pengaruh moderasi yang signifikan terhadap hubungan antara tenure audit dengan ARL, apabila tenure dihitung sebagai variabel dummy. Namun sebaiknya, spesialisasi industri terbukti memiliki pengaruh moderasi secara negatif terhadap hubungan tenure audit dengann ARL profitabilitas dan kualitas audit mempunyai pengaruh terhadap audit report lag

secara parsial, sedangkan seccara simultan semua variabel independen mempunyai pengaruh terhadap audit report lag.

Yan Christin

Ukuran perusahaan, audit report lag berpengaruh secara negatif, profitabilitas berpengaruh secara positif

sedangkan ukuran

Dependen : Ketepatan Waktu Pelaporan

terhadap ketepatan waktu pelaporan. audit report lag dengan arah koefisien negatif.

Spesialisasi auditor industri tidak berpengaruh signifikan terhadap hubungan kualitas audit dan audit report lag.

Keempat penelitian terdahulu memiliki hasil penelitian yang berbeda-beda dan menimbulkan ketidakkonsistenan. Penelitian ini merupakan replikasi dari penelitian Karina Rahayu Wiguna (2012) dengan membuat perbedaan yaitu menambah dua variabel independen penelitiannya dengan profitabilitas dan ukuran perusahaan.

2.3 Kerangka Konseptual

yang telah diketahui dalam suatu masalah. Kerangka konseptual akan menghubungkan secara teoritis antara variabel-variabel penelitian.

�

�

�

�

kusharyanti �

�

Audit report lag merupakan perbedaan waktu antara tanggal laporan keuangan dan tanggal laporan audit. Audit report lag dapat mengindikasikan lamanya proses penyelesaian laporan audit hingga ditandatanganinya laporan audit yang dilakukan oleh auditor. Selain itu audit report lag juga mengindikasikan timeliness perusahaan dalam menghasilkan laporan keuangan. Keterlambatan dalam penyelesaian laporan audit dapat disebabkan oleh banyak faktor. Dalam penelitian ini faktor tersebut adalah profitabilitas, ukuran

SPESIALISASI INDUSTRI AUDITOR EKSTERNAL PROFITABILITAS

AUDIT REPORT

LAG UKURAN

PERUSAHAAN

AUDIT TENURE

VARIABEL MODERATING VARIABEL

INDEPENDEN

perusahaan dan audit tenure dengan spesialisasi industri auditor eksternal sebagai variabel yang memoderasi.

Profitabilitas yang tinggi merupakan berita yang akan memberikan signal positif bagi para stake holders. Perusahaan yang memiliki profitabilitas tinggi cenderung mempercepat pelaporan keuangannya. Demikian sebaliknya, perusahaan yang memiliki profitabilitas rendah cenderung akan mengulur waktu dalam pelaporan keuangannya karna akan memberikan signal negatif terhadap

stake holders. Baik adanya profitabilitas yang tinggi ataupun rendah, pekerjaan audit akan cepat diselesaikan oleh auditor yang spesialis di industri tersebut. Hal ini dikarenakan adanya pengetahuan dan keahlian khusus auditor yang nantinya akan memperpendek penyampaian laporan keuangan auditannya.

Ukuran perusahaan dapat dinilai dari total aset, total penjualan, kapitalisasi pasar, jumlah tenaga kerja dan sebagainya. Penelitian ini menggunakan total aset untuk mengukur ukuran perusahaan. Perusahaan yang besar cenderung memiliki aset yang besar sehingga adanya tekanan dari investor dan pemilik perusahaan untuk menyampaikan laporan keuangan secara tepat waktu. Hal itu akan membuat jangka waktu audit report lag menjadi semakin pendek. Dengan pengetahuan dan keahlian khusus seorang auditor, ukuran perusahaan yang besar akan lebih mudah dan lebih cepat menyelesaikan auditnya, sehingga penyampaian laporan keuangan auditannya juga akan lebih cepat.

yang lebih lama mengindikasikan bahwa pemahaman auditor terhadap bisnis klien lebih luas. Dengan pemahaman yang memadai akan membutuhkan waktu yang lebih singkat dalam menyelesaikan audit. Ditambah lagi dengan adanya auditor spesialis, hal ini akan lebih mempercepat penyelesaian audit.

2.4 Hipotesis

Menurut Erlina (2011) “Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk di uji secara empiris”. Proposisi merupakan ungkapan atau

pernyataan yang dapat dipercaya, disangkal atau diuji kebenaranya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi.

Hipotesis dalam penelitian ini adalah sebagai berikut :

� : Profitabilitas berpengaruh terhadap audit report lag.

� : Interaksi spesialisasi industri auditor eksternal dan profitabilitas dapat

mempengaruhi audit report lag.

� : Ukuran perusahaan berpengaruh terhadap audit report lag.

� : Interaksi spesialisasi industri auditor ekternal dan ukuran perusahaan

dapat mempengaruhi audit report lag.

� : Audit tenure berpengaruh terhadap audit report lag.

� : Interaksi spesialisasi industri auditor eksternal dan audit tenure dapat

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini termasuk penelitian asosiatif kausal yaitu penelitian yang dilakukan untuk mencari hubungan antara satu variabel dengan variabel lainnya. Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas, ukuran perusahaan, dan audit tenure terhadap audit report lag dengan spesialisasi industri auditor eksternal sebagai variabel moderating. Profitabilitas diukur menggunakan ROA, ukuran perusahaan diukur dengan natura logaritma, audit tenure diukur dengan mengakumulasikan jumlah tahun, spesialisasi industri auditor eksternal diukur dengan volume klien KAP, dan audit report lag diukur dengan menghitung selisih tanggal Laporan Auditor Independen dengan tanggal laporan keuangan.

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan dengan cara mempelajari catatan-catatan atau dokumen-dokumen perusahaan sesuai dengan data yang diperlukan. Data yang digunakan adalah data sekunder yang didapat dari www.idx.co.id

Tabel 3.1 Waktu Penelitian

No. Kegiatan Agust Sept Okt Nov Des Jan Feb Mar Apr

1. Pengajuan Judul 2. Perencanaan

Daftar Isi

3. Penyetujuan Proposal

4. Penulisan Proposal

5. Seminar Proposal

6. Penulisan Skripsi

7. Sidang

3.3 Batasan Operasional

Penulis member kajian penelitian batasan operasional agar tujuan penelitian dapat tercapai, adapun batasan tersebut antara lain :

1. Faktor – faktor yang diteliti yang diperkirakan dapat mempengaruhi audit report lag adalah profitabilitas, ukuran perusahaan, dan audit tenure serta spesialisasi industri auditor eksternal sebagai pemoderasi.

2. Objek Penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2012 sampai dengan 2014 dan melaporkan laporan keuangan selama periode tersebut.

3.4 Definisi Operasional

Menurut Erlina (2008) “defenisi operasional yaitu menjelaskan karakteristik

dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian”.

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut: 1. Variabel independen merupakan variabel yang mempengaruhi variabel

lain (Erlina, 2008). Variabel independen yang digunakan dalam penelitian ini adalah:

a. Profitabilitas

Profitabilitas adalah tingkat kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan tingkat aset tertentu selama satu tahun yang terdapat dalam laporan keuangan. Indikator yang digunakan untuk mengetahui tingkat profitabilitas suatu perusahaan dalam penelitian ini adalah return on asset (ROA), yaitu rasio yang mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu.

ROA = Laba Bersih × 100% Total Asset

b. Ukuran Perusahaan

yang dimiliki perusahaan yang tercantum pada laporan keuangan perusahaan akhir periode yang telah diaudit menggunakan log size. Dalam penelitian ini, pengukuran terhadap ukuran perusahaan diproksikan dengan nilai logaritma natural dengan tujuan untuk menghaluskan besarnya angka dan menyamakan ukuran saat regresi.

Ukuran Perusahaan = ln (total aktiva)

c. Audit Tenure

Audit tenure adalah lamanya hubungan auditor dan klien yang diukur dengan jumlah tahun). Peraturan yang mengatur tentang audit tenure

adalah Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang Jasa Akuntan Publik pasal 3. Peraturan ini mengatur tentang “Pemberian jasa audit umum atas laporan keuangan

dari suatu entitas dilakukan oleh KAP paling lama untuk 6 (enam) tahun buku berturut-turut, dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut. Akuntan publik dan kantor akuntan dapat menerima kembali penugasan audit umum untuk klien setelah satu tahun buku tidak memberikan jasa audit umum atas laporan keuangan klien tersebut”.

perikatan dimulai dengan angka 1 dan ditambah dengan satu untuk tahun-tahun berikutnya. Jika ada perubahan auditor, maka perhitungan audit tenure akan dimulai dari awal.

2. Variabel dependen merupakan variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen (Erlina, 2008). Variabel dependen dalam penelitian ini adalah audit report lag. Dalam hal ini audit report lag

dihitung dari lama waktu penyelesaian audit mulai dari tanggal penutupan tahun buku hingga laporan auditor independen atas laporan keuangan auditor.

Audit report lag = tanggal laporan audit – tanggal laporan keuangan

3. Variabel moderasi adalah variabel yang mempunyai dampak kontijensi yang kuat pada hubungan variabel dependen dan variabel independen (Erlina, 2011). Hubungan antara variabel independen dengan variabel dependen seringkali dipengaruhi (diperkuat atau diperlemah) oleh variabel moderasi.

Variabel moderasi pada penelitian ini adalah spesialisasi industri auditor eksternal. Menurut jurnal Noviatara Dwi Putri, Etna (2013), “auditor

spesialisasi industri diidentifikasi dengan market share dalam suatu industry”, yaitu sebagai berikut :

Total perusahaan yang diaudit auditor yang sama pada sub industri tertentu Total perusahaan pada sub industri tersebut

Auditor dikatakan spesialisasi industri jika auditor memiliki banyak klien dalam industri yang sama. Auditor spesialis indutri diukur dengan cara yang digunakan oleh Craswell et al. (1995). Pertama, sampel industri yang digunakan adalah indutri yang minimal memiliki 30 perusahaan. Kedua, auditor dikatakan spesialis jika auditor tersebut mengaudit 15% dari total perusahaan yang ada dalam industri tersebut. Variabel ini diukur dengan varibel dummy. Angka 1 untuk perusahaan yang diaudit oleh auditor spesialisasi industri dan angka 0 untuk perusahaan yang diaudit oleh auditor non spesialisasi industri.

3.5 Skala Pengukuran Variabel

Tabel 3.2

3.6 Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur

go public yang terdaftar di BEI. Pemilihan sampel menggunakan purposive sampling yang dipilih berdasarkan kriteria-kriteria sebagai berikut:

1. Perusahaan menyampaikan laporan keuangan yang lengkap dari tahun 2012 sampai dengan 2014.

2. Perusahaan yang memiliki laporan auditor independen dari tahun 2012 sampai dengan 2014.

3. Perusahaan yang diaudit oleh KAP yang sama selama periode 2012 sampai dengan 2014

4. Perusahaan yang mempunyai laba selama periode 2012 sampai dengan 2014.

Berdasarkan kriteria tersebut, maka jumlah sampel adalah 53 perusahaan dengan tahun penelitian selama tiga tahun, sehingga total sampel penelitian berjumlah 159.

3.7 Jenis Data

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi. Dengan mengumpulkan data pendukung literatur, jurnal, dan buku-buku referensi untuk mendapatkan gambaran masalah yang sedang diteliti serta mengumpulkan data sekunder yang relevan dari laporan yang dipublikasikan oleh Bursa Efek Indonesia yang bersumber dari media internet.

3.9 Teknik Analisis Data

Dalam penelitian ini, metode analisis data yang digunakan adalah metode analisis statistik dengan menggunakan alat analisis data software SPSS (Statistical Product and Services Solution) 21.

3.9.1. Statistik Deskriptif

Statistik deskriptif merupakan proses transformasi data penelitian dalam bentuk tabulasi, sehingga mudah dipahami dan diinterpretasikan (Erlina, 2011: 93). Analisis deskriptif ini meliputi beberapa hal sub menu deskriptif statistik seperti frekuensi, deskriptif, eksplorasi data, tabulasi tabung dan analisis rasio (Situmorang et al, 2008:18). Penelitian ini memberikan gambaran suatu data yang dilihat dari frekuensi dan deskriptif yaitu minimum, maksimum dan mean.

3.9.2. Uji Asumsi Klasik

Dalam metode pemilihan analisis data, uji normalitas diperlukan pada tahap awal. Jika data normal, maka digunakan statistic parametric, dan jika data tidak normal, gunakan data nonparametric atau lakukan treatment agar data normal. Tujuan uji normalitas adalah ingin “mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal” (Erlina, 2011:

100). Uji ini dilakukan karena dalam melakukan uji t atau uji secara parsial, dan uji f atau uji secara simultan, nilai residual dianggap sudah mengikuti distribusi normal. Jika nilai residual belum mengikuti distribusi normal, maka uji statistik tidak akan valid untuk jumlah sampel kecil.

Menurut Erlina (2011: 100) ada beberapa cara untuk mengatasi data yang tidak normal, yaitu:

- Lakukan transformasi data ke bentuk lainnya

- Lakukan trimming, yaitu membuang data yang outlier

- Lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai tertentu

Pada uji statistik, untuk melihat apakah suatu data memiliki distribusi normal dapat dilihat dari nilai Zskewness. Yaitu jika Zhitung lebih kecil dari Ztabel, dimana nilai Ztabel pada tingkat signifikansi 0.05 sebesar 1.96. sedangkan pada tingkat signifikansi 0.01 nilai Ztabel sebesar 2.58. Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistic nonparametric Kolmogorov-Smirnov (K-S) yang jika nilai Asymp.Sig (2-tailed) lebih besar dari 0.05, maka data residual terdistribusi secara normal.

3.9.2.2. Uji Multikolinearitas

Multikolinearitas adalah “situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya” (Erlina, 2011: 102). Tujuan uji

multikolinearitas adalah “untuk menguji apakah model regresi ditemukan adanya

korelasi antara variabel bebas” (Ghozali, 2007: 91).

“Model regresi yang baik adalah yang tidak terjadi korelasi antara

variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel-variabel independen yang nilai korelasi antar sesama variabel independen adalah nol” (Ghozali, 2007: 91).

3.9.2.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan “menguji apakah model regresi terjadi

ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain” (Ghozali, 2007: 105). Model regresi yang baik adalah yang homoskedastisitas, atau tidak terjadi heteroskedastisitas. Umumnya heteroskedastisitas sering terjadi pada model yang menggunakan data cross section (silang waktu) daripada data

time series (runtut waktu).

Dalam Erlina (2011: 105) ada beberapa pengujian yang dapat digunakan untuk mendeteksi masalah heteroskedastistisitas diantaranya adalah:

1. Dengan melihat grafik nilai-nilai residu. Suatu model mengandung heteroskedastisitas apabila nilai-nilai residunya membentuk pola sebaran yang meningkat, yaitu secara terus-menerus bergerak menjauhi garis nol.

2. Uji Park. Uji park mengemukakan metode bahwa varians (s2) merupakan fungsi dari variable-variabel bebas.

3.9.2.4. Uji Autokorelasi

Uji autokorelasi bertujuan “menguji apakah model regresi linear ada

lainnya.salah satu cara untuk mengetahui ada tidaknya korelasi dapat dilakukan dengan uji Durbin-Watson (DW test).

3.9.3. Uji Hipotesis

Pengujian hipotesis penelitian dilakukan dengan analisis regresi berganda. Uji ini dilakukan untuk mengetahui seberapa besar pengaruh beberapa variabel independen terhadap satu variabel dependen. Hasil dari analisis regresi berganda berupa koefisien untuk setiap variabel independen. Persamaan regresi linear berganda yang digunakan adalah sebagai berikut:

Y = α + β1� + β2� + β3� + е

Keterangan: Y = audit report lag α = konstanta

β1, β2 = koefisien regresi dari variable independen

� = profitabilitas X = ukuran perusahaan

� = audit tenure е = error

3.9.3.1. Koefisien Determinasi (R2)

“Koefisien determinasi mengukur seberapa jauh kemampuan model dalam

maka akan semakin besar variabel independen menerangkan varians variabel dependennya. Sedangkan koefisien determinasi mendekati nol maka semakin terbatas variabel independen menerangkan varians variabel dependennya.

3.9.3.2. Uji Signifikansi Parsial (Uji t)

“Uji ini menunjukkan seberapa besar pengaruh suatu variabel independen secara individual dalam menerangkan variasi variabel dependennya” (Ghozali,

2007: 87). Uji t dapat dilakukan dengan melihat nilai signifikansi t setiap variable yang terdapat pada output hasil regresi. Jika nilai signifikansi t lebih kecil dari 5%, maka variable independen tersebut merupakan penjelas yang signifikan terhadap variabel dependen.

3.9.3.3. Moderated Regression Analysis (MRA)

mengandung unsur interaksi (perkalian dua atau lebih variabel independen) dengan rumus persamaan sebagai berikut :

Y = a + b1� + b2� + b3� + b4Z + b5[{� *Z}] + b6 [{� *Z}] + b7[{� *Z}] + e

Keterangan : Y= audit report lag a = Konstanta

b1-b7 = Koefisien Regresi � = profitabilitas

� = ukuran perusahaan 3= audit tenure

Z= spesialisasi industri auditor eksternal � *Z= Interaksi P dengan ARL

� *Z= Interaksi UK dengan ARL � *Z= Interaksi AT dengan ARL