SOAL I :

Jelaskan definisi Sistem Informasi Akuntansi menurut 3 para ahli !

Jawab :

A. Menurut Azhar Susanto (2013:72)

“Sistem Informasi Akuntansi adalah kumpulan atau grup dari subsistem/bagian/komponen apapun baik fisik mauapun non-fisik yang saling

berhubungan satu sama lain dan bekerja sama secara harmonis untuk mengolah data

transaksi yang berkaitan dengan maslah keuangan menjadi informasi keuangan.”

B. Menurut Laudon di dalam buku karangan Azhar Susanto (2013:52) yang berjudul Sistem Informasi Akuntansi

“Sistem Informasi Akuntansi adalah komponen-komponen yang saling berkaitan dan bekerja sama untuk mengumpulkan, menyimpan dan memproses informasi guna

mendukung pengambilan keputusan, pengendalian, koordinasi, dan untuk memberikan gambaran aktivitas internal perusahaan.”

C. Menurut Marshall B. Romney , Paul John Steinbart (2014:537)

“Sistem Informasi Akuntansi adalah sebuah sistem yang mengumpulkan, mencatat, menyimpan dan mengolah data untuk menghasilkan informasi bagi para pembuat

keputusan. Sistem Informasi Akuntansi menyertakan orang-orang, sejumlah

prosedur dan instruksi, data, perangkat lunak, infrastruktur teknologi informasi, dan pengendalian serta langkah pengamanan.”

Kesimpulan :

Sekumpulan subsistem baik fisik maupun non fisik yang saling berkaitan satu sama lain yang

menyediakan informasi berfungsi untuk mengelola seluruh aktivitas perusahaan mulai dari

pembuatan formulir, pengelolaan prosedur peruusahaan, catatan dan laporan, pemrosesan

transaksi, pengendalian internal, penggunaan teknologi informasi, dan pengembangan

teknologi informasi yang diperlukan untuk pengambilan keputusan manajemen dan pimpinan

SOAL II :

Salah satu pengerjaan SIA dengan cara membuat DFD & ERD beserta

contohnya !

Jawab :

DFD adalah aliran flow data yang mengalir internal/eksternal perusahaan. Dimana dapat dipecah DFD 0-3 dan bersifat hidup.

B. DFD ( Data Flow Diagram) SIA PEMBELIAN Level 0

SOAL III :

ARTIKEL

The Effect Of Eficiency Information Technology And

Communications Before And After Wearing Information Accountant

Manajemen System (Siam) Case Study Pts X In Indonesia

1. PENGANTAR

Kendala bertemu universitas pada umumnya dalam menerapkan Tekhnologi Informasi dan Komunikasi dalam proses pengelolaan universitas ini memiliki keunggulan teknis dan juga non teknis. Sehingga pemanfaatan Teknologi Informasi dan Komunikasi (TIK) di bidang administrasi akademik Di universitas menjadi kebutuhan, tidak semata sederhana gaya hidup manajemen pendidikan tinggi modern atau gaya tekan.

Pada praktiknya, hampir bisa bertemu di banyak Implementasi sistem manajemen informasi perguruan tinggi (SIAM) bisa menemukan dengan berbagai bentuk, keduanya sangat sederhana bahkan sampai tingkat komplikasi yang sangat tinggi. Selanjutnya Azhar Susanto (2013: 65) menyatakan bahwa Informasi akuntansi adalah output dari akuntansi proses. Secara umum, informasi akuntansi disajikan dalam laporan keuangan Gudono direktur litbang share dengan laporan keuangan opini tahun 2015 ada sistem yang perlu diperbaiki yaitu masalah sistem yang jelek, penelitian ini mencoba untuk mendapatkan data empiris yang cukup lengkap dan bisa dipercaya untuk menggambarkan situasi faktor - faktor yang berhubungan dengan manajemen PT Sistem Informasi Akademik berbasis TIK ke universitas kinerja dan dampaknya terhadap mahasiswa akademik prestasi.

2. LITERATUR REVIEW / TEORI 2.1 Teknologi dan Komunikasi

Kuratko Et. Al (2001: 44) dan Liao et. Al. (2003) juga Ungkapkan kemampuan universitas dalam menjawab lingkungan perubahan dunia luar. Penggunaan Tekhnologi dan Komunikasi dalam mendukung proses ini merupakan satu dari bentuk kepekaan universitas dalam mencapai kesuksesan. Nilai yang dipasarkan oleh Teknologi dan komunikasi di universitas misalnya:

a) Pendaftaran dengan penggunaan online situs web b) FRS yang kondusif secara online

c) Peserta didik dapat melihat tes nilai dan juga hasil belajar akhir melalui internet d) Kelas manajemen dimulai dari dosen mata kuliah dan pengajar hingga mahasiswa

Tidak otomatis menggunakan aplikasi khusus

e) Arsip - arsip sistem dan dokumentasi berbasis EDMS (Sistem Manajemen Dokumen Elektronik)

f) Manajemen sumber daya manusia terpadu

g) Buku Ilmiah jurnal dan buku yang bisa diakses darimana pun dan kapan pun

h) Tidak terpadu Sistem informasi yang berkaitan dengan fungsi pemasaran, administrasi, SDM, moneter dan akuntansi, pengelolaan asset

i) Administrasi terpadu

Sistem informasi akademik memiliki beberapa karakter yang luasnya, yaitu:

a) Sistem informasi akademik miliki sebuah makna b) Komputer hanya mewakili komponen

c) Kepala bagian aktif dalam rangka sistem

d) Administrasi Esensi sistem informasi berada pada sistem terpadu dan sistem perencanaan

Sistem Informasi Akademisi (SIAK) terbagi menjadi beberapa subsistem:

a) Pilih dan pendaftaran siswa baru b) Kurikulum dan daerah studi c) Kuliah, tugas, ujian

d) Manajemen dan pengembangan dosen e) Lulus dari perguruan tinggi

Menurut Lasar (2008)

Faktor teknis meliputi:

a) Teknologi dan infrastruktur

b) Item desain Penerusan data isi akademik c) Finansial

d) Sumber Daya Manusia mampu dan terampil

Faktor Non-Teknis meliputi: a) Budaya

b) Masih banyak yang belum menguasai teknologi komputer dan internet, atau yang mana terkait TIK lainnya.

2.2 Budaya Organisasi

Budaya organisasi berpusat pada pembelajaran, dan struktur. Budaya organisasi berdampak pada jalannya di mana sebuah organisasi berubah, dan yang cocok dengan budaya organisasi dan strategi perubahan akan memperbaiki efisiensi proses perubahan. (Janivenic, 2012).

2.3 Sistem Informasi Akuntansi Manajemen (SIAM)

Tugas pengolahan data perusahaan adalah SIAM. Pengelolaan Sistem Informasi sebagai sistem berbasis komputer itu membuat informasi tersedia bagi pengguna dengan kebutuhan serupa (mcleod, 2001: 239)

3. KERANGKA TEORITIS

4. HIPOTESIS

Penelitian ini menggunakan metode deskriptif analitik yang dimiliki jenis survei dengan pendekatan kuantitatif untuk mempelajari pengaruh dan [hubungan / link] antara variabel yaitu tentang :

a) Teknologi efektivitas informasi pengaruh dan komunikasi b) Budaya organisasi

c) Ketersediaan fasilitas TIK

d) Kualitas SDM kepada SIM dan dampaknya terhadap prestasi di Universitas X di Indonesia

5. METODE PENELITIAN

Penelitian ini menggunakan Statistik deskriptif untuk menggambarkan data tentang sistem informasi akademik berbasis TIK di universitas (universitas), dan juga deskripsi tentang :

a) Informasi Sistem Manajemen akademik efektif b) Budaya Komunikasi teknologi

c) Ketersediaan Fasilitas TIK

d) Kualitas SDM Sistem Informasi Akademik e) Prestasi di Universitas dan akademik siswa

Statistik ini Teknik secara tidak langsung untuk menguji hipotesis alternatif

6. HASIL DAN SOLUSI

Penelitian ini mempelajari determinasi kinerja universitas faktor yang datang dari Sistem Informasi Manajemen akademik yang terdiri dari :

a) Teknologi efektivitas informasi variabel dan komunikasi b) Budaya organisasi

c) Ketersediaan fasilitas TIK

The Effect of Quality Accounting Information System in

Indonesian Government (BUMD at Bandung Area)

1. PENGANTAR

Sistem Informasi Akuntansi (SIA) merupakan sistem informasi yang menangani segala sesuatunya dengan Akuntansi sebenarnya adalah sebuah hal informasi.

Azhar Susanto (2013: 72) mengatakan bahwa sistem informasi akuntansi merupakan integrasi dari perangkat keras, perangkat lunak, brainware, prosedur, jaringan telekomunikasi dan basis data terpadu. Sistem informasi akuntansi memiliki fungsi penting dalam organisasi, sebagai leverage untuk memperbaiki efektivitas dan efisiensi operasi dan untuk mendukung kegiatan manajerial termasuk keputusan manajemen membuat (Gelinas et al, 2012: 18). Mitchell dkk (2000) sistem informasi akuntansi digunakan sebagai alat manajemen dalam mengendalikan jangka pendek dan jangka panjang, sehingga keberadaan sumber informasi ini membuat eksekutif perusahaan memperoleh sebuah strategis,

2. LITERATUR REVIEW 2.1 Budaya organisasi

Budaya Organisasi yang Ditetapkan memiliki dampak terhadap perubahan organisasi. Budaya kelompok, adalah pola asumsi yang dipelajari oleh kelompok untuk memecahkan masalah Adaptasi eksternal dan integrasi internal dilakukan untuk dipertimbangkan dan kemudian diperkenalkan di organisasi anggota (Schein, 2010: 18).

Budaya dapat dipelajari melalui transfer pengetahuan berupa komunikasi, serta pengamatan sederhana, sehingga budaya organisasi membentuk sikap dan perilaku karyawan, berdasarkan sistem kontrol untuk semua karyawan (Colquitt et al, 2011: 528). Dimensi yang akan digunakan dalam penelitian ini adalah :

a) Nilai b) Norma c) Artefak d) Asumsi Dasar e) Stabilitas

2.2 Implementasi Intern Control AIS

Definisikan Bodnar dan Hopwood (2010: 13) Kontrol Intern adalah proses yang dirancang untuk memberikan penilaian yang masuk akal kepastian mengenai pencapaian objektivitas dalam kategori berikut:

a) realibility keuangan pelaporan b) efektivitas dan efisiensi operasi

2.3 Struktur organisasi

Struktur organisasi di Starling (2008: 304) merupakan struktur organisasi yang bersifat formal Kerangka kerja dimana tugas pekerjaan dibagi, dikelompokkan, dan dikoordinasikan. Tanpa pengaturan dari komponen (unit kerja) dalam organisasi.

2.4 Komitmen organisasi

Komitmen organisasi adalah keterikatan emosional karyawan terhadap rasa identifikasi, keterlibatan dalam organisasi tertentu dengan keinginan yang kuat, kemauan untuk memberikan tingkat usaha yang tinggi serta kepercayaan perasaan keterlibatan dalam tugas organisasi, dan perasaan loyalitas terhadap organisasi.

Berdasarkan penjelasan di atas, Komitmen organisasi dapat didefinisikan sebagai sikap dan kepercayaan karyawan untuk dilibatkan dan setia organisasi mereka dalam mencapai tujuannya.

2.5 E Commerce

Sistem akuntansi pemerintah merupakan basis informasi masyarakat, dan cabang dari sistem informasi manajemen di unit pemerintah, karena memiliki peran penting dalam pengambilan keputusan dan evaluasi kinerja pemerintah.

2.6 Gaya Kepemimpinan

Yukl (2010) mendefinisikan kepemimpinan adalah proses mempengaruhi orang lain untuk memahami dan menyetujui tentang apa perlu dilakukan dan bagaimana melakukannya, dan proses memfasilitasi usaha individu dan kolektif untuk melakukannya mencapai Tujuan bersama. Ini berarti Pemimpin menerapkan berbagai bentuk pengaruh untuk memastikan anggota memiliki kebaikan motivasi untuk mencapai tujuan tertentu.

2.7 Kualitas Sistem Informasi Akuntansi

2.8 Kualitas Informasi Akuntansi

Informasi yang sesuai untuk digunakan oleh konsumen atau pengguna. Kualitas informasi sudah karakteristik yang dapat memenuhi atau bahkan melebihi harapan pelanggan atau pengguna informasi (Lesca dan Lesca, 1995).

Nur Zeina Maya Sari & Hidayat Effendy (2015) menyatakan strategi perubahan organisasi didasarkan pada kriteria diferensiasi yang sama: distribusi kekuasaan dalam sebuah organisasi dan orientasi terhadap hubungan hubungan antara jenis organisasi tertentu budaya dan beberapa jenis strategi perubahan organisasi. Pengguna memiliki kriteria kualitas informasi yang spesifik untuk mengetahui kualitas keputusan dengan memberikan penekanan tambahan pada relevansi, ketepatan waktu, ketepatan dan kelengkapan.

3. KERANGKA TEORITIS

Pemerintah di seluruh dunia bersaing dalam membangun apa yang disebut e-government. Dan penelitian kali ini membahas isu-isu yang berkaitan dengan e-government dan termasuk sub elemen berikut:

a) Elemen pertama : Definisi e-government b) Elemen kedua : Bentuk e-government c) Elemen ketiga : Isi e-government d) Elemen keempat : Tujuan e-government

4. MODEL STUDI DAN HIPOTESIS

Berdasarkan kerangka teoritis baru saja dijelaskan, maka kerangka teoritisnya adalah sebagai di bawah:

Gambar 1: Kerangka Teoritis Studi ini

Hasil penelitian:

Efek terhadap sistem informasi akuntansi:

Penelitian ini bertujuan untuk mengetahui hubungan kausal antara variabel melalui pengujian hipotesis:

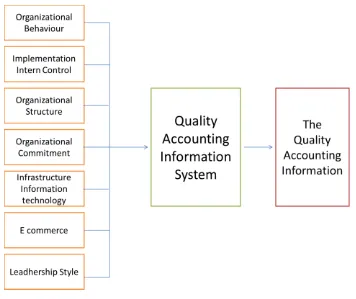

Hipotesis 1: Kualitas Sistem Informasi Akuntansi secara signifikan dipengaruhi oleh Pengelolaan budaya organisasi, implementasi sistem informasi akuntansi pengendalian intern, organisasi struktur, komitmen manajemen, teknologi informasi dan e commerce

5. METODOLOGI, TEMUAN DAN PEMBAHASAN

Metodologi penelitian yang digunakan dalam penelitian ini adalah metode deskriptif. Responden penelitian ini adalah staf akuntansi dari 26 pemerintah di Bandung.

Perwakilan database, semuanya mempengaruhi sistem informasi akuntansi mutu karena p level yang kuat diterima. Dengan efek yang kuat adalah pengendalian internal, dan efek yang lebih rendah adalah komitmen pemerintah Indonesia.

6. KESIMPULAN

Budaya organisasi, implementasi sistem informasi akuntansi pengendalian intern, organisasi struktur, komitmen manajemen, teknologi informasi, e-commerce, gaya kepemimpinan, kualitas sistem informasi akuntansi, sistem informasi mempengaruhi kualitas sistem informasi akuntansi dan kualitas informasi akuntansi baik secara parsial maupun simultan.

SOAL IV :

Alat untuk merancang suatu sistem adalah UML (

Unified Modelling Language

)

dan mengerti mengenai proses perusahaan dapat dijelaskan sebagai berikut !

Jawab :

A. Pengertian UML

- Menurut Sri Mulyani (2016:35)

UML adalah sebuah teknik pengembangan sistem yang menggunakan bahasa grafis sebagai alat untuk pendokumentasian dan melakukan spesifikasi pasa sistem.

- Menurut Nur Zeina Maya Sari, S.E.,MM. dan Dr. H. R. Hidayat E., S.E., S.IP., Ak.,M.M.,C.A., A.P. (2017;118)

UML adalah sebuah “Bahasa” yang telah standar dalam industri untuk visualisasi, merancang dan mendokumentasikan sistem piranti lunak. UML menawarkan sebuah standar untuk merancang model sebuah sistem.

- Menurut Herlawati (2011:10), bahwa beberapa literature menyebutkan bahwa

UML menyediakan sembilan jenis diagram, yang lain menyebutkan delapan karena ada beberapa diagram yang digabung, misanya diagram komunikasi, diagram urutan dan diagram pewaktuan digabung menjadi diagram interaksi.

B. Tujuan UML

a) Memberikan model yang siap pakai, Bahasa permodalan visual yang ekspresif untuk mengembangkan model dan dimengerti secara umum

b) Memberikan Bahasa permodalan yang bebas dari berbagai Bahasa pemrograman dan proses rekayasa

C. Diagram – diagram dalam UML

1. Use Case Diagram

Menggambarkan fungsionalitas yang diharapkan dari sebuah sistem yang ditekankan adalah “APA” yang diperbuat sistem dan bukan “BAGAIMANA” Lambang :

2. Activity Diagram

Menggambarkan berbagai alir aktivitas dalam sistem yang sedang dirancang, bagaimana masing-masing alir berawal, decision yang mungkin terjadi, dan bagaimana mereka berakhir.

3. Class Diagram

Sebuah spesifikasi yang jika diinstansiasi akan menghasilkan sebuah objek dan merupakan inti dari pengembangan dan desain berorientasi objek. Class menggambarkan keadaan (atribut/properti) suatu sistem, sekaligus menawarkan layanan untuk memanipulasi keadaan tersebut (metoda/fungsi).

4. Sequence Diagram

Menggambarkan interaksi antar objek di dalam dan di sekitar sistem (termasuk pengguna, display, dan sebagainya) berupa message yang digambarkan terhadap waktu. Sequence diagram terdiri atar dimensi vertikal (waktu) dan dimensi horizontal (objek-objek yang terkait).

Contoh :

5. Collaboration Diagram

Menggambarkan interaksi antar objek seperti sequence diagram, tetapi lebih menekankan pada peran masing-masing objek dan bukan pada waktu penyampaian message. Setiap message memiliki sequence number, di mana message dari level tertinggi memiliki nomor 1. Messages dari level yang sama memiliki prefiks yang sama.

6. Statechart Diagram

Menggambarkan transisi dan perubahan keadaan (dari satu state ke state lainnya) suatu objek pada sistem sebagai akibat dari stimuli yang diterima. Pada umumnya statechart diagram menggambarkan class tertentu (satu class dapat memiliki lebih dari satu statechart diagram).

Contoh :

7. Component Diagram

Menggambarkan struktur dan hubungan antar komponen piranti lunak, termasuk ketergantungan (dependency) di antaranya.

8. Deployment Diagram

menggambarkan detail bagaimana komponen di-deploy dalam infrastruktur sistem, di mana komponen akan terletak (pada mesin, server atau piranti keras apa), bagaimana kemampuan jaringan pada lokasi tersebut, spesifikasi server, dan hal-hal lain yang bersifat fisikal.

D. Proses Bisnis

2. Detail yang Membedakan

Jika member : Bisa langsung login

REFERENCE :

Maya Sari, Nur Zeina dan Effendi, R. Hidayat.2017.Sistem Informasi Akuntansi, Metoda

Cara Cepat Paham Akademisi dan Implementasi di Lapangan (Praktisi).Bandung:Fekon Unla

Press

Azhar Susanto. (2008). Sistem Informasi Akuntansi, Struktur-Pengendalian

Resiko-Pengembangan. Bandung:Lingga Jaya.

Armstrong,M. (2005). A Handbook of Human Resource Management Practise: Fully update

to reflect current thinking, practice and research. 9th edition. London: Kogan Page Limited.

Armstrong, M. (2008). Strategic Human Resource Management-A Guide To Action 4th ed.

Replika Press Pvt Ltd

Baltzan, P. (2012). Business Driven Information Systems. Third Edition. New York:

McGraw Hill. International Edition.

Bidgoli, Hossein. (2004). The Internet Encyclopedia Vol 2. USA: John Wiley&Sons,Inc

Boockholdt, L.J. (1999). Accounting Information Systems. Fifth Edition. USA: Mc Graw

Hill International Edition.

Bodnar, G.H. dan Hopwood,W.S. (2010). Accounting Information Systems. Ninth Edition.

USA:Pearson Education, Inc

Chalk,N.D. (2008). Management by Commitment. Author House. ISBN:978-1-4343-9464-4

(sc.). 1663 Liberty

change strategy.Chandra, R. (2002). Management Information System. New Delhi: Kalpaz

Publications.

Colquitt, J.A., et al. (2011). Organizational Behavior: Improving Performance and

Commitment in the Workplace. NewYork: McGraw Hill/Irwin. International Edition.

Daoud,H. and Triki,M. (2013). Accounting Information Systems in an ERP Environment and

Tunisian Firm Performance. The International Journal of Digital Accounting Research Vol.

13, 2013,ISSN: 1577-8517

Davis, G.B. (1999). Encyclopedic Dictionary of Management Information Systems. USA:

Blackwell Publishers

Englund,L.R and Bucero,A. (2006). Project Sponsorship: Achieving Management

Commitment for Project

Success. San Fransisco: John Wiley & Sons. Drive, suite 200.USA:Indiana. Bloomington

Eppler, M.J. (2003). Managing Information Quality: Increasing the Value of Information in

Knowledge-Intensive

Eppler, M.J. (2006). Managing Information Quality: Increasing the Value of Information in

Knowledge-Intensive

Galliers, R.D. and Currie,W.L. (2011). The Oxford Handbook of Management Information

Systems. NewYork:

Oxford University Press.

Gelinas, J.U.,et al. (2012). Accounting Information Systems. South Western: Cengage

Learning Gillmore,S. and

William,S. (2013). Human Resource Management.2nd edition. . Oxford University Press.

Gordon, L.A.

and Narayanan,V.K. (1984). Gurbaxani,V and Wang,S. (1991). The impact of information

systems on

organizations and markets. Magazine Communications of the ACM. Vol 34. Issue 1, Jan

Hansen, D.R., et al. (2009). Cost Management: Accounting and Control. 6e. South Western:

Cengage Learning

Hall,A.J. (2004). Accounting Information Systems.4th Edition.Singapore: South Western.

Heavrin,C., et al.

(1997). Fundamentals of Organizatinal Behavior. USA: Prentice Hall,Inc

D.E.,et al. (2007). Intermediate Accounting. Twelve Edition. USA: John Wiley and Sons Inc

Kutz,G.D. (2011). Executive guide best practices in achieving consistent, accurate physical

Counts of Inventory

and Related Property. US: GAO-01-763G. Best Practices in Inventory Counts.

Joia, L. A. (2003). IT-Based Management: Challenges and Solutions. USA: Idea Group

Publishing. Kieso,

Janicijevic.2012.The Influence of Organizational Culture and Organizational preferences

towards the

choice of organizational

Laudon,K.C. and Laudon, J.P. (2007). Management Information Systems Managing The

Digital Firm, 10th

Edition. Pearson Prentice Hall.

Lesca,H. and Lesca,E. (1995). Information Quality and Enterprises Performance, Gestion de l’information,

Liebler,J.G. and McConnel,C.R. (2012). Management Principles for Health Professionals.

Sixth Edition. USA:

Jones & Bartlett Learning,LLC

Lussier,L.N. (2008). Human Relations in Organizations: Application and Skill Building.

Seventh Edition. New

York: Mc Graw-Hill.Irwin.

Management accounting systems, perceived environmental uncertainty and organization

structure: An

empirical investigation. Accounting. Organizations and Society. Vol.9

Magyar,G.,et al. (2007). Advances in Information Systems Development: New Methods and

Practice for the

Networked Society. Volume 1. Springer Science-Business Media. ISBN-13

978-0-387-70760-0

Mc Leod,R. dan Schell,G. (2001). Management Information Systems. Eight ed. New Jersey:

Prentice Hall

International,Inc.Upper Saddle River.

McLeod, R. and Schell,G.P. (2008). Management Information Systems, Tenth Edition, Upper

Saddle River New

Jersey 07458: Pearson/Prentice Hall.

McShane,S.L. and Glinow, M.A.V. (2005). Organizational Behavior. Mc Graw Hill-Irwin.

Mitchell, F., Reid, G., and Smith J. (2000). Information System Development in the Small

Firm: The Use of

Management Accounting. CIMA Publishing.

Nagarajan,K. (2005). Elements of Project Management. New Age International Publishers

Nur Zeina Maya Sari,SE,MM (2015) . The Influence Implementation Internal Control,

Information System

Technology, Individual Culture To Quality Audit Internal With Quality Human Resource

Moderating

Variable Education Consultant In Indonesian. USM Malaysia Publishing

Nur Zeina Maya Sari,SE,MM & Dr Hidayat Effendy,CA,AP (2015) . The Influence

Organizational Culture On

The Quality Of Accounting Information System Indonesian Government.IJSTR Volume 4

Nur Zeina Maya Sari,SE,MM & Dr Hidayat Effendy,CA,AP (2015) . The Influence

Implementation Internal

Control To Quality Audit Internal Education Consultant In Indonesia .IJSTR Volume 4 issue

10.issn 2277-

8616

O’Brien,J.A. (2004). Management Information Systems: Managing Information Technology in the Networked

Enterprise 6th-Edition. NewYork: Mc Graw Hill Companies,Inc

O’Brien,J.A. and Marakas, G.M. (2009). Management Information Systems. Ninth Edition. NewYork: Irwin-

McGraw Hill.

Ovaska, P. (2009). A Case Study of Systems Development in Custom IS Organizational

Culture Information

Rafina (2014). The factors effect on The Accounting Information System and Its Impact on

The Quality of

Accounting Information Vol.5, No.2, 2014

Piccoli, G. (2008). Information Systems for Managers: Text & Cases. USA: John Wiley &

Sons,Inc

Ponte, E. B., et al. (2000). The Improvement of Accounting Information Systems through the

Integration of

Emerging Technologies. Revista de Contabilidad - Spanish Accounting Review. Volume

(Year): 3 (2000)

Rini Indahwati& Nunuy Nur afiah (2014) Organizational Commitment, It Infrastructure and

Accounting

Information System’s Quality.ISBN: 978-1-922069-58-0

Robbins, S.P.,et al. (2009). Organisational Behavior Global and Southern African

Perspective, 2nd edition.

Pearson Education,Inc,publishing as Prentice Hall

Robbins,S.P. and Judge,T.A. (2009). Organizational Behavior. USA: Pearson International

Edition.Prentice Hall

Romney, B.M. dan Steinbart, J.P. (2006). Accounting Information Systems. Tenth Edition.

USA:

Sacer, I.M., et al. (2006). Accounting Information System’s Quality as The Ground For Quality Business

Reporting, IADIS International Conference e-commerce, ISBN: 972-8924-23-2.

Salehi,M., et al. (2010). Usefulness of Accounting Information System in Emerging

Economy: Empirical

Evidence of Iran. International Journal of Economics and Finance Vol.2, No.2

Schein,E.H. (2010). Organizational Culture and Leadership. Fourth Edition. San Fransisco:

Jossey Bass-A

Wiley Imprint,Market Street.

Schermerhorn, J. (2011). Introduction to Management. 11th Edition. USA: John Wiley &

Sons.

Sharma,R. and Yetton,P. (2011). Top management support and IS implementation: further

support for the

moderating role of task interdependence. European Journal of Information Systems Vol.20

No.6

Starling,G. (2008). Managing The Public Sector. Eight Edition. USA: Thomson Wadsworth

Siti Kurnia Rahayu. (2012). The Factors That Support The Implementation Of Accounting

Information System:

A Survey In Bandung And Jakarta’s Taxpayer Offices. Journal of Global Management. July 2012. Volume 4.

Stair.R. dan Reynolds,G. (2009). Fundamentals of Information Systems 3rd/4th. USA:

Thomson

Stair,R.M. and Reynolds,G.W. (2011). Principles of Information System. Course

Technology-Cengage Learning

Song Lin & Xiong Huang. (2011). Advances in Computer Science, Environment,

Ecoinformatics, and Education.

New York: Springer Verlag Berlin Heidelberg.

Syler, R.A. (2003). Exploring the Fit of Organizational Culture Traits and Information

Technology Infrastructure

Flexibility: A Partial Least Squares Latent Variable Modeling Approach. Proquest

Information and

Learning Company Copyright.

Xu, H. (2009). Data quality issues for AIS’ implementation: Systems, stakeholders, and organizational factors.

Journal of Technology Research.

Wang,S. and Yeoh, W. (2009). How does Organizational Culture Affect IS Effectiveness: A

Culture-Information

System Fit Framework. International Conference on Electronic Commerce and Business

Intelligence.

Wilkinson, J.W., et al. (1999). Accounting Information Systems: Essential Concepts And

Applications. Fourth

Edition. USA: John Wiley & Sons, Inc.

Wilkinson, J.W., et al. (2000). Accounting Information Systems: Essential Concepts and

Applications. Fourth Ed.

USA: John Wiley & Sons, Inc.

Yeganeh, M.E.(2009). The impact of national and organizational culture on information

technology (IT). MLS in

Library and information Science, Islamic Azad University, Qom

branch.2009.old.nlai.ir/Portals/2/files/faslname/69/en_content.pdf

[1] AzharSusanto.2013. AccountingInformation Systems:Development

[6] IkatanAkuntanPublikIndonesia,2012,StandarProfesionalAkuntanPublik,Jakarta: Penerbit

SalembaEmpat

[7] JeffreyA.Hoffer,MaryB.Prescott,FredR.McFadden,2012,9thEd.,ModernDatabase

[8]

Jasperson,J.Carter,P.E.Zmud,R.W.2005.AComprehensiveConceptualizationofPost-AdoptiveBehaviorsAssociatedwithInformationTechnologyEnabledWorkSystems.

MISQuarterly,Sept.2005;29,3.ABI/INFORMGlobalpg.525.

[9] Janicijevic.2012.The Influence of Organizational Culture and Organizational preferences

towards the choice of organizational change strategy.

[10] J Joseph Kondjo ,2009, The Influence of organizational culture on organizational

learning, worker involvement and worker productivity

[11] Kuratko,D.,Goodale,J. andHornsby,J.2001."Qualitypracticesforacompetitiveadvantagein

smallerfirms",JournalofSmallBusinessManagement,Vol.39No.4,pp.293-311.

[12]Levin,H.M.danSchütze,1983.H.G.(Ed.)FinancingRecurrentEducation,Strategiesfor

IncreasingEmployement,JobOpportunities,and Productivity.BeverlyHills:Sage Publication.

[13] Levin,H.M.1983

IndividualEntitlements.Dalam.FinancingRecurrentEducation,Strategiesfor

IncreasingEmployement,JobOpportunities,andProductivity.Halaman39-66.Levin,

H.M.danSchütze(ed.),H.GBeverlyHills:SagePublication.

[14]Liao,J.,Welsch,H.andStoica,M.2003,"Organizationalabsorptivecapacityandresponsivenes

s:anempiricalinvestigationofgrowth-orientedSMEs",EntrepreneurshipTheory&Practice,Vol.28,pp.63-85.

[15] McLeodJr.,Raymond.2001.Management Information,NewYork

[17]

[23] StevenAlter.2002.InformationSystems FoundationofE-Business. FourthEdition.New

Jersey:PrenticeHall.

[24]

Romney,MarshallB.andSteinbart,PaulJ.2011.AccountingInformationSystems,12/e.PrenticeHa

llBusiness Publishing

[25] Simons,R.198.Accountingcontrolsystemsand businessstrategy: Anempiricalanalysis.

[26] Scott,GeorgeM.2001.PrinciplesOf Management InformationSystems.NY:

Mc-Graw-Hill.

[27] SriMulyaniNS.2009.ManagementInformation System(Hospital: AnalysisandDesign).

CetakanKe-I.Bandung.Abdi Sentik

https://www.google.co.id/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&uact=8

&ved=0CBoQFjAAahUKEwiSyYfdu7TIAhWJi5QKHf70AMQ&url=http%3A%2F%2Frosn

i-gj.staff.gunadarma.ac.id%2FDownloads%2Ffiles%2F14321%2F10.%2BUnified%2BModeli

ng%2BLanguage.pdf&usg=AFQjCNEE6b04M-GIHIyMxSNlE0_26aDm3g