PENENTUAN HARGA POKOK VARIABEL

ELEMEN harga pokok produksi (pada perusahaan manufaktur) terdiri atas bahan baku, tenaga kerja langsung dan overhead. Ditinjau dari hubungannya dengan perubahan volume produksi, bahan baku dan tenaga kerja langsung adalah variabel. Sedangkan overhead, sebagian variabel dan sebagian lainnya tetap. Meskipun para akuntan sependapat bahwa tiga elemen (bahan, upah dan overhead) tersebut membentuk harga pokok produksi sebuah produk, tetapi terdapat dua metoda yang mempermasalahkan elemen overhead tetap. Kedua metoda tersebut adalah penentuan harga pokok produksi penuh (full costing atau absosrption costing) dan penentuan harga pokok produksi variabel (variable costing). Bab ini menjelaskan metoda penentuan harga pokok produksi variabel dan membedakannya dari penentuan harga pokok produksi penuh tersebut.

A. ELEMEN-ELEMEN HARGA POKOK PRODUK

Menurut variable costing, elemen harga pokok produksi terdiri atas bahan baku, tenaga kerja langsung dan overhead variabel.

Menurut absorption costing atau full costing, harga pokok produk meliputi seluruh komponen biaya yang dikeluarkan untuk membuat produk. Oleh karena itu, harga pokok produk meliputi bahan baku, tenaga kerja langsung, overhead variable dan overhead tetap.

Perbedaan antara metode variable costing dan absorption costing adalah: 1. Perhitungan harga pokok per unit dan total

2. Perhitungan overhead lebih (kurang) dibebankan 3. Penyajian laporan rugi-laba

4. Perhitungan laba bersih

B. PERHITUNGAN HARGA POKOK PER UNIT DAN TOTAL

Perbedaan pertama adalah dalam penentuan harga pokok per unit dan harga pokok total. Untuk menjelaskan perbedaan harga pokok produk per unit dan total, dimisalkan Perusahaan ABC pada tahun 1993 memproduksi 10.000 kaleng susu dengan data biaya sesungguhnya sebagai berikut:

ELEMEN BIAYA TOTAL (Rp) PER UNIT (Rp)

Bahan baku Upah langsung Overhead variabel Overhead tetap

100.000 200.000 150.000 250.000

10 20 15 25

Tabel 4.1 menunjukkan bahwa harga pokok produk per unit menurut variable costing adalah Rp45,00 dan menurut absorption costing adalah Rp70,00. Selisih Rp25,00 terjadi karena variable costing tidak memasukkan overhead tetap, sedangkan absorption costing memasukkannya sebagai komponen harga pokok produk. Karena harga pokok per unitnya berbeda, maka harga pokok totalnya juga berbeda. Perbedaannya adalah Rp250.000,00yakni overhead tetap total tahun 1993. Jumlah tersebut diakui oleh variable costing sebagai biaya perioda (period cost).

C. Perhitungan Overhead lebih (Kurang) Dibebankan .

Pembebanan overhead ke produk dapat dilakukan dengan dua metoda. Metoda pertama adalah membebankan overhead yang sesungguhnya telah dikeluarkan. Contoh pada perusahaan ABC (lihat Tabel 4.1 ) adalah kasus yang membebankan overhead sesuai dengan overhead yang sesungguhnya, yaitu overhead yang benar-benar telah terjadi. Apabila yang dibebankan ke produk adalah overhead yang sesungguhnya, maka tidak akan terjadi overhead lebih (kurang) dibebankan.

Metoda kedua adalah membebankan overhead ke produk dengan menggunakan tarif yang ditentukan di muka. Metoda ini digunakan untuk kepentingan perencanaan dan pengendalian overhead pabrik.

Pembebanan overhead ke produk dengan tariff yang ditentukan di muka menggunakan prosedur sebagai berikut: (1 ) penentuan besarnya anggaran overhead dan kapasitas produksi untuk menentukan tarif. Ada beberapa macam kapasitas yang dapat digunakan untuk menentukan tarif, di antaranya adalah kapasitas normal, (2) penentuan tarif overhead dan (3) pembebanan overhead ke produk. Penentuan tarif dengan prosedur seperti di atas akan dicontohkan berikut ini.

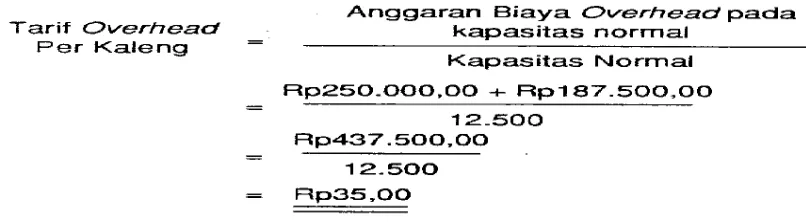

Jika pada tahun 1993 jumlah produksi yang sesungguhnya dihasilkan adalah 10.000 kaleng, maka overhead yang dibebankan ke produk adalah Rp350.000,00 yakni tarif dikalikan unit produk yang dihasilkan (Rp35,00 x 10.000).

Apabila perusahaan menggunakan tarif overhead yang ditentukan di muka, mungkin timbul biaya overhead lebih (kurang) dibebankan. Yang dimaksud overhead lebih dibebankan adalah overhead yang dibebankan ke produk lebih besar dari pada overhead yang sesungguhnya terjadi, overhead kurang dibebankan adalah overhead yang dibebankan ke produk lebih kecil dari pada overhead yang sesungguhnya terjadi. Pembebanan lebih terjadi apabila kapasitas sesungguhnya lebih besar daripada kapasitas normal. Sebaliknya, pembebanan kurang terjadi apabila kapasitas sesungguhnya lebih kecil daripada kapasitas normal.

Dengan contoh Perusahaan ABC di atas, pembebanan lebih (kurang) dapat dijelaskan dengan menggunakan alat bantu Tabel 4.2.

Pada perhitungan absorption costing di tabel 4.2. overhead yang dibebankan ke produk per unit adalah Rp35,00 dan total Rp350.000,00. Overhead yang sesungguhnya adalah Rp40,00 per unit dan Rp400.000,00 tota! seperti terlihat di Tabel 4.3.

Rp400.000,00.sehingga terdapat selisih Rp50.000,00. Jadi, overhead yang dibebankan ke produk lebih kecil daripada overhead yang sesungguhnya. ltulah overhead kurang dibebankan yang merupakan selisih tidak menguntungkan.

Dalam contoh ini terjadi selisih overhead kurang dibebankan, sebab kapasitas sesungguhnya (10.000 kaleng) lebih kecil daripada kapasitas normal (12.500 kaleng). Rumus untuk menghitung selisih kapasitas adalah sebagai berikut:

SK = (KS - KN) x TT Keterangan:

SK = Selisih Kapasitas

KS = Kapasitas Sesungguhnya

KN = Kapasitas Normal (yang digunakan untuk menghitung tarif overhead) TT = Tarif Overhead Tetap per Unit yang ditentukan di muka.

Dengan rumus di atas, selisih overhead kurang dibebankan (selisih kapasitas) dapat dihitung sebagai berikut:

SK = (1 0.000 - 1 2.500) x Rp20,00 = -500 x Rp20,00

= -Rp50.000,00

(tanda minus menunjukkan selisih tidak menguntungkan)

ada selisih pembebanan overhead. Inilah perbedaan antara variable costing dan absorption costing jika overheadnya menggunakan tarif yang ditentukan di muka.

D. Penyajian di Laporan Rugi Laba

Penyajian laporan rugi-laba menurut variable costing menggunakan format

contribution margin, yakni menyajikan informasi dengan mengurangkan lebih dahulu seluruh biaya variabel dari penjualan, baru kemudian mengurangkannya dengan seluruh biaya tetap.

Penyajian laporan rugi-laba menurut absorption costing menggunakan pendekatan fungsional (functional approach), yakni mengurangkan seluruh biaya produksi (variabel dan tetap) dari penjualan dan kemudian mengurangkannya dengan biaya-biaya operasi yang diklasifikasi menurut fungsi-fungsi pokok perusahaan.

Untuk memberi gambaran, disajikan contoh penyajian laporan rugi-laba dengan menggunakan dua format tersebut. PT XYZ memproduksi makanan kalengan pada tahun 1993 dengan data produksi, penjualan dan biaya-biaya sesungguhnya sebagai berikut:

Untuk tahun 1993 PT XYZ menganggarkan biaya overhead tetap total Rp250.000,00 dan biaya overhead variabel total Rp 187.500,00. Jadi anggaran biaya overhead totalnya adalah Rp437.500,00. Anggaran ini didasarkan pada kapasitas normal 12.500 kaleng.

contribution margin. Contribution Margin dapat dihitung secara langsung dengan mengurangkan seluruh biaya variabe l (produksi dan non produksi) dari hasil penjualan.

Menurut informasi dari dua laporan rugi-laba yang disusun dengan metoda yang berbeda tampak dengan jelas bahwa laba bersih perusahaan adalah sama. Kcndisi demikian terjadi jika produksi pada tahun tertentu terjual seluruhnya dan pada awal perioda tidak ada persediaan.

E. Perhitungan Laba Bersih

Perbedaan yang keempat antara variable costing dan absorption costing adalah laba bersih pada perioda tertentu jika jumlah unit yang diproduksi berbeda dengan jumfah unit yang terjual.

Untuk mempermudah pemahaman, berikut adalah contoh dengan menggunakan data Perusahaan XYZ di atas dengan modifikasi sebagai berikut:

Laba bersih tahunan menurut variable costing dan absorption costing dari tahun 1993 sampai dengan tahun 1995 dapat dilihat pada laporan-laporan di halaman berikutnya. Analisis perbedaan labanya dapat diikuti pada penjelasan-penjelasan berikut.

1993 adalah 2.000 x Rp20,00 = Rp40.000,00. Dengan demikian, overhead tetap yang ditandingkan dengan pendapatan tahun 1993 menurut absorption costing hanyalah Rp210.000,00 (Rp250.000,00 - Rp40.000,00). Oleh karena biaya yang diakui pada tahun 1993 menurut variable costing lebih besar, laba bersih menurut metoda tersebut adalah lebih kecil. Kesimpulan yang dapat ditarik dari contoh tersebut adalah jika dalam tahun tertentu jumlah unit yang diproduksi tidak seluruhnya terjual, maka laba bersih variable costing lebih kecil dari pada laba bersih absorption costing.

Perbedaan Laba Bersih 1994. Laba bersih tahun 1994 menurut variable costing Rp1.214.000,00 dan menurut absorption costing Rp1 .194.000,00. Selisih laba bersih adalah Rp20.000,00. Penyebab selisih ini adalah dua hal.

Pertama, overhead tetap Rp250.000,00 diakui seluruhnya oleh variable costing sebagai biaya pada tahun 1994, sedangkan Rp20.000,00 dari jumlah tersebut, oleh absorption costing dianggap masih melekat pada persediaah akhir. Oleh karena itu, jumlah Rp20.000,00 tersebut ditangguhkan pembebanannya dari tahun 1994.

Kedua, overhead tetap tahun 1993 yang melekat pada persediaan awal 1994 sebesar Rp40.000,00 oleh absorption costing diakui sebagai biaya pada tahun 1994, karena realisasi penjualan baru terjadi pada tahun 1994. Pengakuan seperti ini tidak dilakukan oleh variable costing.

F. CONTOH SOAL DAN PEMBAHASAN

1. Perusahaan Aman menghasilkan produk X yang dijual dengan harga Rp.14,40 per unit. Selama tahun 1993 menghasilkan produk sebanyak 80.000 unit dan terjual sebanyak 72.000 unit. Data berikut ini adalah data biaya produksi , biaya administrasi dan biaya penjualan tahun1993.

Biaya variabel Biaya tetap Bahan baku

Tenaga kerja langsung Overhead pabrik

Administrasi dan penjualan

280.000 200.000 80.000 69.120 -180.000 120.000 Pertanyaan:

a. Berapakah harga pokok produk per unit menurut metoda penentuan harga pokok variabel?

b. Hitunglah laba bersih tahun 1993 jika menggunakan metoda penentuan harga pokok variabel?

Pembahasan:

a. Harga pokok produk per unit menurut metoda variable costing :

Biaya total Biaya per unit Bahan baku

Tenaga kerja langsung Overhead pabrik Jumlah 280.000 200.000 80.000 560.000 3,50 2,50 1,00 7,00

b. Laba bersih tahun1993

Biaya produksi Persediaan akhir

HPP Variabel

Biaya adm.&penj.variabel

Biaya variabel total

Contibution margin

Biaya tetap Overhead pabrik Adm. & penjualan

Laba bersih

80.000 x Rp.7,00 8.000 x Rp. 7,00

72.000 x Rp.0,96

Rp.560.000 Rp.(56.000) Rp.504.000 Rp. 69.120 Rp.180.000 Rp.120.000

Rp. 573.120 Rp. 463.680

Rp.300.000

Rp.163.680

G. SOAL-SOAL LATIHAN

1. Data berikut ini berhubungan dengan hasil operasi perusahan Diva tahun 2000 dan 2001

Tahun 2000 Tahun 2001 Penjualan (dalam Unit)

Produksi (dalam Unit) Harga jual per unit BP. Variabel per unit BP. Tetap per tahun

Biaya penj.&adm.vari.per unit Biaya penj.&adm.tetap.per tahun

240.000 240.000 20.000 12.000 1.200.000 1,25 420.000 240.000 400.000 20.000 12.000 1.200.000 1,25 420.000 Pertanyaan:

a. Susunlah laporan rugi-laba tahun 2000 dan 2001 dengan menggunakan metode absorbstion costing

b. Susunlah laporan rugi-laba tahun 2000 dan 2001 dengan menggunakan metode variable costing

2. Pada tahun 2003 PT. Jayakarta mempunyai kapasitas normal 5000 unit. Jumlah produksi yang dihasilkan tahun 2003 adalah 5000 unit dengan harga jual per unit Rp.200. Biaya yang terjadi adalah sebagai berikut:

Biaya produksi tetap

Biaya produksi variabel per unit Biaya non produksi tetap

Biaya non produksi variabel per unit

250.000 100 62.500

20 Pada tahun 2004 manajemen PT Jayakarta memperkirakan: - biaya variabel naik 25% per unit

- biaya produksi tetap naik Rp.62.500,00

- Biaya non produksi variabel per unit naik Rp.5,00 - Biaya non produksi tetap tidak ada perubahan - volume penjualan dan produksi tidak ada perubahan - harga jual per unit naik 25%

Pertanyaan:

a. Berapakah besarnya laba bersih tahun 2003 dan 2004 dengan menggunakan metode absorption costing?