MODAL SENDIRI DAN ASET TERHADAP PEMBAGIAN

SISA HASIL USAHA (SHU) PADA KOPERASI SYARIAH

(STUDI PADA KJKS BEN IMAN LAMONGAN)

PROPOSAL UNTUK SKRIPSI S-1

DEPARTEMEN ILMU EKONOMI

PROGRAM STUDI EKONOMI ISLAM

DIAJUKAN OLEH

FAROKHAH MUZAYINATUN NISWAH

NIM : 041311433178

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS AIRLANGGA

SURABAYA

2016

BAB 1

PENDAHULUAN

1.1. Latar BelakangKoperasi memegang peran penting dalam perekonomian Indonesia. Asas kekeluargaan yang dianut oleh koperasi serta persyaratan sederhana yang dikenakan kepada para anggota ataupun calon anggota yang ingin menggunakan jasa koperasi membuat kehadiran koperasi diterima dengan tangan terbuka oleh sebagian besar masyarakat Indonesia, terutama dari golongan masyarakat menengah ke bawah. Menurut data sensus penduduk tahun 2015 (Badan Pusat Statistik, www.bps.go.id) penduduk Indonesia yang berjumlah 237.641.326 jiwa dengan penduduk miskin sebesar 11,13%. Sebuah negara tentu menginginkan penduduknya hidup tentram dan sejahtera. Angka ini termasuk besar sehingga keberadaan koperasi dapat membantu masyarakat dalam meringankan beban masyarakat mengingat koperasi merupakan lembaga keuangan non bank yang diperuntukkan untuk membantu masyarakat golongan menengah ke bawah.

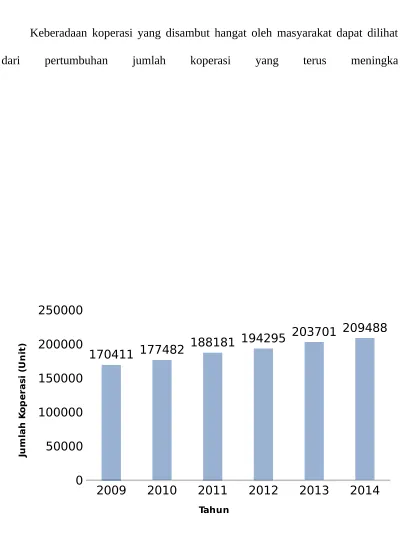

Keberadaan koperasi yang disambut hangat oleh masyarakat dapat dilihat dari pertumbuhan jumlah koperasi yang terus meningka

2009 2010 2011 2012 2013 2014

Berdasarkan grafik di atas, diketahui dari tahun 2009 sampai tahun 2014 jumlah koperasi di Indonesia terus mengalami kenaikan, yaitu sebanyak 39.077 unit koperasi. Dengan jumlah koperasi yang aktif sebanyak 147.249 unit dan sisanya merupakan koperasi tidak aktif yaitu sebanyak 62.239 unit (30%). Sehingga dapat dikatakan bahwa kehadiran koperasi diterima hangat oleh masyarakat Indonesia.

Seiring dengan berjalannya waktu, banyaknya bermunculan institusi keuangan berbasis Islam yang mengharamkan adanya bunga karena tergolong ke dalam riba yang hukumnya haram dalam Islam. Kondisi ini meningkatkan kesadaran dan minat masyarakat akan lembaga keuangan Islam. Institusi keuangan berbasis syariah berkembang begitu pesat dan cepat di Indonesia. Konsep ekonomi syariah mulai muncul pada tahun 1992 yaitu pada awal pendirian Bank Muammalat sebagai bank umum dengan prinsip bagi hasil dan bebas riba pertama di Indonesia. Munculnya lembaga keuangan Islam pertama ini memberikan pengaruh pada lembaga keuangan lain di Indonesia. Berbagai lembaga keuangan bank maupun non-bank yang berdasarkan prinsip syariah kemudian banyak bermunculan. Mayoritas penduduk Indonesia yang beragama Islam menjadikan peluang besar berdirinya lembaga keuangan Islam dan terus berkembang. Salah satu lembaga keuangan Islam tersebut adalah Koperasi Jasa Keuangan Syariah (KJKS) atau yang biasa disebut Koperasi Syariah.

keuangan dan masyarakat mampu menolong masyarakat lain melalui kegiatan produktif sehingga sumber daya manusia masyarakat fakir miskin dapat dimanfaatkan sepenuhnya. Subagyo (2015:6) juga memaparkan beberapa alasan mengapa perbankan belum dapat memenuhi kebutuhan masyarakat kalangan bawah:

1. Permintaan layanan jasa keuangan yang tinggi tetapi produk bank pada umumnya tidak sesuai dengan kebutuhan dan kondisi peminjam.

2. Akses yang sulit, umumnya peminjam berlokasi jauh dari institusi bank. 3. Biaya transaksi kredit yang umumnya relatif tinggi.

4. Anggapan berlebihan terhadap besarnya risiko kredit pinjaman. 5. Kurang terpenuhinya persyaratan bank teknis (agunan, proposal).

6. Monitoring dan penagihan kredit sering tidak efisien sehingga menyebabkan tingginya biaya operasional.

7. Biaya pelayanan kredit yang tinggi karena bank harus menyediakan bantuan teknis.

8. Bank pada umumnya memiliki segmen pasar yang jelas sehingga belum terbiasa dengan pembiayaan kepada UKM (Usaha Kecil dan Menengah) masyarakat bawah.

للول ي

ل

دد دلٱ

هههل للول ملارلههحل رل ههش

دلٱ ده

ش ل للول ههههلشل رلئهععلعههشل ااوههللحهتت لل ااونتملاءل نليذهلش اهليلأ

ٱ

ٱ

ٱ

ل يعلع

yajrimannakum syanānu qawmin an şaddūkum ‘ani almasjidi alharāmi an ta’tadū wata’āwanū ‘alā albirri wālttaqwā walā ta’āwanū ‘alā al-iśmi wāl’udwāni wattaqū allāha inna allāha syadīdu al’iqābi.Artinya: Wahai Orang-orang yang beriman! Janganlah kamu melanggar syiar-syiar kesucian Allah, dan janganlah (melanggar kehormatan) bulan-bulan haram, jangan (mengganggu) hadyu (hewan kurban) dan qalaa-id (hewan kurban yang diberi tanda), dan jangan pula mengganggu orang-orang yang mengunjungi Baitul Haram; mereka mencari karunia dan keridaan Tuhan-nya. Tetapi apabila kamu menyelesaikan ihram, maka bolehlah kamu berburu. Jangan sampai kebencian(mu) kepada suatu kaum karena mereka menghalang-halangimu dari Masjidil Haram, mendorongmu berbuat melampaui batas (kepada mereka). Dan tolong-menolonglah kamu dalam (mengerjakan) kebaikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan permusuhan. Bertakwalah kepada Allah, sungguh, Allah sangat berat siksa-Nya. (Departemen Agama RI, 2005:106)

Dalam ayat di atas, perlu diperhatikan kalimat yang artinya “Dan menolonglah kamu dalam (mengerjakan) kebaikan dan takwa, dan jangan

tolong-menolong dalam berbuat dosa dan permusuhan.” Menurut Shihab (2009:12)

selama tidak berhubungan dengan keyakinan. Sedangkan tolong-menolong dalam hal permusuhan dan dosa sudah pasti dilarang oleh Allah SWT karena Allah SWT benci kepada semua hal keburukan.

Dengan menolong orang lain, suatu saat Allah SWT juga akan memberikan pertolongan. Menolong sesama merupakan perbuatan yang baik sehingga menjadikan orang tersebut orang yang bermanfaat dan tidak menyia-nyiakan hidupnya. Allah SWT berfirman dalam Al-Qur’an Surat Al-Isra’(17) ayat 7:

ااو ههس

ت يلله ةهرلههخهأ

ع دت ول ءلاجل اذلإهفل هلللفل تت سلأل إهول كتسهفتنلهل تتنسل أل تتنسل أل إه

دلاااٱ اا

دع

اا

دم دأ

دن ىدم

دم

دح دم

دح دن

ارريبه تل اا للعل امل ااورتببتليتلهول رشمل للوشأل هتولتخلدل املكل دلجه مل ااولتخت يللهول كتهلوجتوت

دت دو

ةة

دس دلٱ

دد

دم

٧

In ‘ahsantum ‘ahsantum li anfusikum, wa in asa'tum falahā, fa iżā jā'a wa'dul ākhirati liyasū'u wujūhakum wa liyadkhulul masjida kamā dakhalūhu awwala marratiw wa liyutabbirū mā 'alau tatbīrā(n).

Artinya: Jika kamu berbuat baik (berarti) kamu berbuat baik untuk dirimu sendiri. Dan jika kamu berbuat jahat, maka (kerugian kejahatan) itu untuk dirimu sendiri. Apabila datang saat hukuman (kejahatan) yang kedua, (Kami bangkitkan musuhmu) untuk menyuramkan wajahmu lalu mereka masuk ke dalam masjid (Masjidil Haram), sebagaimana ketika mereka memasukinya pertama kali dan mereka membinasakan apa saja yang mereka kuasai. (Departemen Agama RI, 2005:282)

dengan berbagai bentuk kebaikan. Jika mereka berbuat kejelekan, maka mereka juga akan dibalas dengan kejelekan. Balasan Allah SWT bisa saat di dunia atau akhirat kelak, yang pasti Allah SWT akan lupa untuk membalasnya.

Kehadiran koperasi syariah dapat membantu masyarakat dalam hal financial, pentingnya kehadiran koperasi juga dirasakan di Kota Lamongan. Lamongan merupakan salah satu kota kabupaten di Jawa Timur dengan jumlah penduduk sebanyak 1.342.266 jiwa dan 1.338.441 jiwa memeluk agama Islam (Badan Pusat Statistik Kabupaten Lamongan, lamongankab.bps.go.id). Menurut data Dinas Koperasi dan UMKM Provinsi Jawa Timur tahun 2015 (diskopumkm.jatimprov.go.id) jumlah koperasi di Lamongan sebanyak 1.028 unit dengan yang masih aktif 913 unit, sedangkan jumlah UMKM sebanyak 252.734 unit yang tersebar di berbagai wilayah Lamongan dengan didominasi dari sektor pertanian sebanyak 171,815 unit usaha.

Menurut Suprayitno (2007:15) UMKM merupakan bentuk usaha yang merupakan penjelmaan dari ekonomi rakyat sehingga untuk memperkuat diri dan kelompok industrinya dapat menggabungkan diri dengan koperasi. Ada beberapa alasan mengapa UMKM harus menggabungkan diri dalam koperasi, yaitu:

1. Dengan menyatukan diri dalam koperasi maka daya tawar dari UMKM tersebut lebih besar.

2. Dapat menghasilkan sinergi dalam membentuk kerja sama dari segi finansial. 3. Dapat menurunkan biaya produksi melalui pemerolehan input yang lebih

4. Pengelolaan pemasaran produk yang lebih baik dengan adanya pemusatan pemasaran dan peningkatan kualitas pemasaran dengan dilakukannya pelatihan dalam koperasi yang bersangkutan.

5. Adanya semangat kebersamaan yang lebih besar sehingga meningkatkan mentalitas bersaing yang lebih tinggi.

Hal ini tentu mendorong berkembangnya koperasi syariah atau KJKS di Lamongan mengingat koperasi erat hubungannya dengan UMKM.

Salah satu KJKS yang ada di Lamongan adalah KJKS Ben Iman Lamongan. Ben Iman merupakan salah satu KJKS tertua di Lamongan, yaitu berdiri pada tanggal 29 Oktober 2004 dengan nama awal KSB Ben Iman Syariah. KJKS Ben Iman merupakan koperasi yang menerapkan prinsip syariah sebagai pedoman menjalankan operasional sehari-harinya. Koperasi ini berdiri di bawah naungan Dinas Koperasi, karena semua koperasi di kota ini berada di bawah Dinas Koperasi. Sampai saat ini Ben Iman telah memiliki 4 cabang yang tersebar di Kecamatan Sugio, Babat, Turi, dan Sukodadi dengan kantor pusat berada di Lamongan Kota.

Kegiatan usaha KJKS dilaksanankan dari dan untuk anggota, calon anggota koperasi yang bersangkutan, dan koperasi lain dan atau anggotanya. Kegiatan pelayanan yang dilakukan KJKS meliputi penghimpunan dan penyaluran pembiayaan: (Subagyo, 2015:28)

2. Memberikan pembiayaan kepada anggota, calon anggotanya, dan koperasi lain dan atau anggotanya.

Dana yang telah terhimpun di koperasi akan diolah dengan amanah, ikhlas, dan istiqomah. Dana tersebut diharapkan mampu menghasilkan keuntungan yang maksimal sehingga menguntungkan anggota koperasi dan pengurus/pengelolanya. Keuntungan yang didapatkan koperasi dapat tercermin pada porsi bagi hasil yang ditawarkan kepada para anggota dalam beberapa akad yang dilakukan dan Sisa Hasil Usaha (SHU) yang dibagikan oleh KJKS.

Berdasarkan Fatwa Dewan Syariah Nasional (DSN) Nomor: 15/DSNMUI/IX/2000 tentang prinsip distribusi hasil usaha dalam lembaga keuangan syariah bahwa pembagian hasil usaha di antara pihak (mitra) dalam suatu bentuk usaha kerja boleh didasarkan prinsip: Pertama, bagi untung (profit sharing), yakni bagi hasil yang dihitung dari pendapatan setelah dikurangi biaya

pengelolaan dana. Kedua, bagi hasil (revenue sharing), yakni bagi hasil yang dihitung dari total pendapatan pengelolaan dana dan masing-masing memiliki kekurangan dan kelebihannya.

Dalam lembaga keuangan syariah, pemilik dana (shahibul maal) berhak atas perolehan hasil usaha dimana ia meletakkan uangnya sesuai dengan kesepakatan yang dibuat sejak awal. Namun jumlah perolehan hasil usaha yang didapatkan shahibul maal tidak akan sama dari waktu ke waktu. Dikarenakan jumlah yang

KJKS memiliki peran penting dalam perekonomian Indonesia sama halnya dengan koperasi dan lembaga keuangan pada umumnya. Sehingga perlunya optimalisasi kerja dan kinerja lembaga ini guna meningkatkan kesejahteraan masyarakat. Salah satu tolak ukur yang digunakan koperasi, baik koperasi syariah maupun konvensional untuk menilai tingkat kesejahteraan anggotanya adalah melalui jumlah sisa hasil usaha. Menurut Undang-Undang No. 25 Tahun 1992 tentang Perkoperasian Pasal 45 Ayat 1, Sisa Hasil Usaha (SHU) adalah pendapatan koperasi yang didapat dalam satu tahun buku dikurangi biaya, penyusutan, dan kewajiban-kewajiban lain, termasuk pajak yang harus dibayarkan dalam tahun buku tersebut.

2009 2010 2011 2012 2013 2014

0

Sumber: Laporan Tahunan Kementerian Koperasi dan UKM Tahun 2015 (www.depkop.go.id)

Gambar 1.2

Grafik Jumlah Sisa Hasil Usaha Tahun 2009-2014

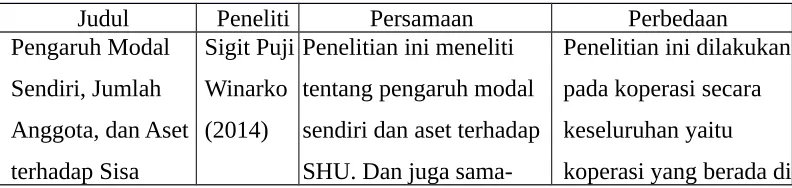

Begitu pentingnya SHU dalam koperasi, sehingga banyak peneliti yang melakukan penelitian akan beberapa faktor yang mampu mempengaruhi SHU yang akan dibagikan kepada anggota koperasi syariah. Seperti penelitian yang dilakukan oleh Windarti (2010) dalam skripsinya yang berjudul Analisis Faktor-Faktor yang Mempengaruhi Sisa Hasil Usaha (SHU) pada KPRI di Kabupaten

Wonogori Tahun 2009. Hasil dari penelitian ini menunjukkan bahwa modal

sendiri, modal pinjaman, partisipasi usaha anggota, dan jumlah pengurus koperasi secara positif berpengaruh terhadap besar SHU pada Koperasi Pegawai Negeri di Kabupaten Wonogiri.

Penelitian lain juga dilakukan Winarko (2014) yang telah melakukan penelitian dengan judul Pengaruh Modal Sendiri, Jumlah Anggota, dan Aset terhadap Sisa Hasil Usaha pada Koperasi Kediri. Hasil penelitian ini

menunjukkan bahwa modal sendiri secara parsial berpengaruh terhadap SHU, jumlah anggota secara parsial berpengaruh terhadap SHU, dan aset secara parsiap berpengaruh terhadap SHU. Sedangkan variabel yang paling dominan mempengaruhi SHU adalah aset. Modal sendiri, jumlah anggota, dan aset secara simultan berpengaruh terhadap SHU.

menentukan besarnya Sisa Hasil Usaha (SHU) yang dibagikan oleh koperasi syariah.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah yang dapat diajukan pada penelitian ini adalah:

1. Apakah besar pendapatan pembiayaan mempunyai pengaruh signifikan secara parsial terhadap pembagian Sisa Hasil Usaha (SHU) pada KJKS Ben Iman Lamongan?

2. Apakah modal sendiri mempunyai pengaruh signifikan secara parsial terhadap Pembagian Sisa Hasil Usaha (SHU) pada KJKS Ben Iman Lamongan?

3. Apakah aset mempunyai pengaruh signifikan secara parsial terhadap Pembagian Sisa Hasil Usaha (SHU) pada KJKS Ben Iman Lamongan?

4. Apakah besar pendapatan pembiayaan, modal sendiri, dan aset mempunyai pengaruh signifikan secara simultan terhadap pembagian Sisa Hasil Usaha (SHU) pada KJKS Ben Iman Lamongan?

1.3. Tujuan Penelitian

Berdasarkan uraian latar belakang dan rumusan masalah di atas, maka tujuan penelitian ini adalah:

2. Mengetahui seberapa besar pengaruh signifikan modal sendiri secara parsial terhadap pembagian Sisa Hasil Usaha (SHU) pada KJKS Ben Iman Lamongan. 3. Mengetahui seberapa besar pengaruh signifikan aset secara parsial terhadap

pembagian Sisa Hasil Usaha (SHU) pada KJKS Ben Iman Lamongan.

4. Mengetahui seberapa besar pengaruh signifikan pendapatan pembiayaan, modal sendiri, dan aset secara simultan terhadap pembagian Sisa Hasil Usaha (SHU) pada KJKS Ben Iman Lamongan.

1.4. Manfaat Penelitian

Kegunaan penelitian ini diharapkan akan memberikan keuntungan bagi pihak-pihak yang terkait antara lain:

1. Bagi Koperasi syariah atau Koperasi Jasa Keuangan Syariah (KJKS)

Penelitian ini diharapkan dapat memberikan tambahan informasi bagi koperasi syariah atau Koperasi Jasa Keuangan Syariah (KJKS) tentang pendapatan pembiayaan, modal sendiri, dan aset dikaitkan dengan pembagian Sisa Hasil Usaha (SHU).

2. Bagi Akademis

Penelitian ini diharapkan bisa menambah pemikiran baru bagi para akademisi dan untuk menggali lebih lanjut penelitian ini serta memberikan kontribusi terhadap kemajuan ekonomi syariah.

Hasil penelitian ini diharapkan dapat dijadikan referensi untuk pengembangan penelitian pada lembaga keuangan Islam lainnya.

1.5 Sistematika Penulisan

Penulisan dalam penelitian ini terdiri dari tiga bab. Masing-masing bab memiliki sub bab yang memberikan penjelasan terperinci dan sistematis, serta berkesinambungan sehingga dapat dipahami. Adapun sistematika penulisan sebagai berikut:

BAB 1 : PENDAHULUAN

Bab ini mencakup latar belakang permasalahan yang merupakan landasan pemikiran secara garis besar baik secara teoritis maupun fakta yang menimbulkan penulis melakukan penulisan penelitian. Pada bab ini juga terdapat rumusan masalah yang memerlukan pemecahan dan jawaban dari penelitian yang dilakukan. Di samping itu, bab ini juga terdapat tujuan penelitian, manfaat penelitian, serta sistematika penelitian.

BAB 2 : TINJAUAN PUSTAKA

Bab ini berisi landasan teori yang berisikan konsep yang relevan yang dapat digunakan untuk menunjang dalam memecahkan permasalahan penelitian dan kemudian dapat dijadikan proporsi penelitian. Selain itu, terdapat pula penelitian sebelumnya yang memiliki tema serupa yang dijadikan rujukan penelitian.

TINJAUAN PUSTAKA

2.1 Landasan Teori2.1.1 Koperasi Syariah

2.1.1.1 Pengertian Koperasi Syariah

Koperasi berasal dari kata bahasa Inggris cooperation yang artinya kerja sama. Yaitu kerja sama dalam mencapai tujuan untuk kepentingan dan manfaat bersama (Lubis dan Farid, 2014:132). Dalam Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian Pasal 1 ayat 1, koperasi didefinisikan sebagai suatu badan usaha yang beranggotakan orang-orang atau atau badan hukum koperasi yang berdasarkan prinsip koperasi sebagai landasan kegiatannya dan sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan.

Koperasi syariah adalah bentuk koperasi yang sesuai dengan syariah Islam. Buchori (2012:7) mendefinisikan koperasi syariah sebagai sebuah perubahan dari koperasi konvensional melalui pendekatan yang sesuai dengan aturan Islam dan mencontoh kegiatan ekonomi yang dilakukan Rasulullah dan para sahabatnya karena secara umum prinsip operasional koperasi konvensional adalah membantu mensejahteraan para anggotanya dalam bentuk gotong royong dan sudah tentu prinsip tersebut tidak menyimpang dari syariah. Sedangkan Koperasi Jasa Keuangan Syariah (KJKS) adalah koperasi yang kegiatan usahanya bergerak di bidang pembiayaan, investasi, dan simpan pinjam dengan prinsip bagi hasil (syariah) (Sholihin, 2008:424). Dengan prinsip gotong royong (ta`waun ala birri) dan bersama-sama dalam membangun kehidupan yang mandiri, perlu adanya

proses internalisasi terhadap pola pemikiran dan tata cara pengelolaan usaha, produk-produk yang ditawarkan, dan hukum yang diberlakukan harus sesuai dengan syariah.

Koperasi syariah menggunakan akad syirkah mufawadhoh yakni sebuah usaha yang didirikan secara bersama-sama oleh dua orang atau lebih yang masing-masing memberikan kontribusi dana dan berpartisipasi dalam kerja dengan dalam porsi yang sama besar. Masing-masing partner saling menanggung satu sama lain dalam hak dan kewajiban. Dan tidak diperbolehkan salah seorang memberikan modal yang lebih besar dan memperoleh keuntungan yang lebih besar pula dibanding dengan partner lainnya. Asas usaha koperasi syariah berdasarkan konsep gotong royong. Sehingga dalam keuntungan ataupun kerugian yang diperoleh harus dibagi sama rata. Semua kegiatan usaha dan operasionalnya harus sesuai dengan kesepakatan bersama melalui Rapat Anggota Tahunan (RAT) yang melibatkan seluruh anggota koperasi (Buchori, 2012:7-8).

Koperasi syariah berbeda dengan koperasi konvensional pada umumnya. Begitu pula dalam usaha yang dijalankan oleh koperasi syariah berbeda dengan koperasi konvensional pada umumnya. Ada beberapa ketentuan usaha yang dijalankan koperasi syariah (Sholihin, 2008:427):

1. Usaha koperasi syariah meliputi semua kegiatan usaha yang halal, baik dan bermanfaat (thayyib) serta menguntungkan dengan menggunakan sistem bagi hasil dan bebas dari riba, judi atau ketidakjelasan (gharar).

3. Usaha-usaha yang diselenggarakan koperasi syariah tidak bertentang dengan perundang-undangan yang berlaku.

2.1.1.2 Landasan Koperasi Syariah

Koperasi syariah memiliki landasan sebagaimana lembaga ekonomi Islam lainnya yaitu mengacu pada sistem ekonomi Islam itu sendiri seperti yang dijelaskan dalam dalam Al-Qur’an serta Al-Hadits. Landasan dasar koperasi syariah antara lain (Buchori, 2012:8-13):

1. Koperasi Melalui Pendekatan Sistem Syariah

1) Sistem ekonomi Islam yang integral dan merupakan suatu kumpulan dari barang-barang atau bagian-bagian yang bekerja sama sebagai suatu keseluruhan. Sebagaimana yang terdapat pada Al-Qur’an Surat Al-Baqarah (2) ayat 208:

ت

ه ولعههط

ت خت ااوههعتبهتشتل للول ةنههفشاكل مه ههسبل يههفه ااوههلتخت ااوههنتملاءل نليذهههلش اهههليلأليعلع

دل

ٱ

ددٱ

ٱ

يبهمل دتعل ك

نن

وون دم ۥ ا نن دي ٱ

ت لل هتنشإه ط

لع

ش

ش ل

٢٠٨

Yā ayyuhal lażīna āmanud khulū fis silmi kāffah(tan), wa lātattabi'ū khutuwātisy syaitān(i), innahū lakum 'aduwwum mubīn(un)

Artinya: Wahai orang-orang yang beriman! Masuklah ke dalam Islam secara keseluruhan, dan janganlah kamu ikuti langkah-langkah setan. Sungguh, ia musuh yang nyata bagimu. (Departemen Agama RI, 2005:32)

2) Bagian dari nilai dan ajaran Islam dalam bidang ekonomi yang tidak terpisahkan dari aspek-aspek lain dari keseluruhan ajaran Islam yang komprehensif dan integral. Sebagaimana yang terdapat dalam Al-Quran Surat Al-Maidah (5) ayat 3:

م

ل للع إه متك

دس دلٱ

ت لل ت

ت يض

ه رلول يتهمل نه ك

دع دم دي

ت للعل ت

ت

دم دت دم

مل ألول كتنليده كتلل ت

دم

ت مل أ

دل دك

ل مل يل

دو دلٱ

يحهرش وفتغل هللشل نشإهفل لبه نهاجلتلمت رل غل ةمص

ل مل مل يفه رشط

ت

ن

ه ملفل ننيده

من

رن

ٱ

مةدث فة

دي

دخ

دضٱ

اا

Al yauma akmaltu lakum dīnakum wa atmamtu 'alaikum ni'matī wa ra ītu lakumul islḏ āma dīnā(n), fa manidturra fī makhmaşatin gaira mutajānifil li'ism(in), fa innallāha gafūrun rahīm(un).

Artinya: Pada hari ini telah Aku sempurnakan agamamu untukmu, dan telah Aku Cukupkan nikmat-Ku bagimu, dan telah Aku Ridhai Islam sebagai agamamu. Tetapi barangsiapa terpaksa karena lapar bukan karena ingin berbuat dosa, maka sungguh, Allah Maha Pengampun, Maha Penyayang. (Departemen Agama RI, 2005:107)

2. Tujuan Sistem Koperasi Syariah

1) Menjadikan ekonomi anggotanya sejahtera sesuai dengan norma dan moral Islam. Hal ini dapat dilihat pada Al-Qur’an Surat Al Baqarah ayat 168:

ت

ه ولعههط

ت خت ااوههعتبهتشتل للول اههبنيبط

ل لنللعحل ض

ه

در دلٱ

أل يهفه اههمشمه ااوههلتكت س

ت

اههنشل اهليلأ

ٱ

ل يعلع

ن

ن يبهمل دتع

وون دم ۥ ا نن دي ٱ

ل ك

ت لل هتنشإه ط

لع

ش

ش ل

١٦٨

Yā ayyuhannāsu kulū mimmā fil ardi halālan tayyibā(n), wa lā tattabi'ū khuţuwātisy syaitān(i), innahū lakum 'aduwwummubīn(un).

Artinya: Wahai manusia! Makanlah dari (makanan) yang halal dan baik yang terdapat di bumi, dan janganlah kamu mengikuti langkah-langkah setan. Sungguh, setan itu musuh yang nyata bagimu. (Departemen Agama RI, 2005:25)

2) Membangun persaudaraan dan keadilan antara sesama anggota. Hal ini dapat dilihat pada Al-Qur’an Surat Al Hujurat (49) ayat 13:

ل

ل ههئهابلقلول ابنوعتههشت ههكتنلع علجلول ى

دم دل

ع ههثلنأ

ت ول ههكلذل نههمب مكتنلع للخل انشإه س

رة

دق

ت

انشل اهليلأ

ٱ

ل يعلع

يبهخل منيلهعل هللشل ن

رن

ٱ

ش إه ك

ادم

ت ىعقل أل ههلشل دلنعه كتملرل أل نشإه وعفترلاعلتلله

دت

ٱ

دم

دك

ااا

١٣

Yā ayyuhā ‘lnnāsu innā khalaqnākum min żakarin waunśā waja'alnākum syu'ūban waqabā-ila lita'ārafū inna akramakum 'inda allāhi atqākum inna allāha 'alīmun khabīrun.

3) Distribusi pendapatan dan kekayaan yang merata antar sesama anggota sesuai dengan kontribusi masing-masing. Hal ini dapat dilihat pada Al-Qur’an Surat Al An’am (6) ayat 165:

ههجلعرلدل

بل ق

ل ههفل ك

ت ههض

ل

بل علههفلرلول ض

ه

أل ف

ل ههئهلعلعخل ك

ت للعلجل يذهلش ولهتول

تة

اااضةاا

دع

دو دم

دع

در دلٱ

دم

ٱ

ههيحهرش وههفتغللل هههتنشإهول ب

ه اههقلعه عتيرهههس

ل ك

ل بشرل نشإه كتىعتلاءل امل يفه كتوللت يللب

ممم

رن

ۥ

دلٱ

مدم

دم

دب

١٦٥

Wa huwal lażi ja'alakum khalā'ifal ardi wa rafa'a ba'dakum fauqa ba' in darajātil liyabluwakum fi mā ātākum, inna rabbaka sarī'ulḏ'iqāb(i), wa innahū lagafūrur rahim(un).

Artinya: Dan Dia-lah yang Menjadikan kamu sebagai khalifah-khalifah di bumi dan Dia Mengangkat (derajat) sebagian kamu di atas yang lain, untuk mengujimu atas (karunia) yang Diberikan-Nya kepadamu. Sesungguhnya Tuhan-mu sangat cepat Memberi hukuman dan sungguh, Dia Maha Pengampun, Maha Penyayang. (Departemen Agama RI, 2005:149)

4) Setiap pribadi mempunyai kebebasan dalam kemaslahatan sosial yang didasarkan pada pengertian bahwa manusia diciptakan untuk tunduk kepada aturan Allah SWT. Seperti yang dijelaskan pada Al-Qur’an Surat Luqman (31) ayat 22:

ةهول عت ههبه ك

در دلٱ

ل ههس

ل

دم دسٱ

تل دهههقلفل س

نن دح

ه

مت ولهتول ههلشل ىللإه هتهل ول له يت نملول

ٱ

ۥۥ دج دم دس

۞

رهومتأ

ت ةتبلقهعلع ههلشل ىللإهول قل وت

دلٱ

ٱ

م ىى دث دلٱ

٢٢

Wa man yuslim wajhahū ilallāhi wa huwa muhsinun faqadis tamsaka bil ‘urwatil wusqā, wa ilallāhi ‘āqibatul umūr.

Artinya: Dan barangsiapa berserah diri kepada Allah, sedang dia orang yang berbuat kebaikan, maka sesungguhnya dia telah berpegang kepada buhul (tali) yang kokoh. Hanya kepada Allah kesudahan segala urusan. (Departemen Agama RI, 2005:413)

3. Karakteristik Koperasi Syariah

Ada beberapa karakteristik yang membedakan koperasi syariah dengan koperasi yang lainnya, di antaranya adalah (Buchori, 2012:13):

1) Mengakui modal usaha koperasi sebagai milik anggota.

3) Berfungsinya lembaga ZISWAF (Zakat, Infak, Shodaqoh, dan Wakaf). 4) Mengakui mekanisme pasar yang ada.

5) Mengakui motif untuk mendapatkan keuntungan. 6) Mengakui kebebasan dalam berusaha.

7) Mengakui adanya hak bersama.

2.1.1.3 Tujuan, Peran dan Fungsi Koperasi Syariah

Koperasi syariah atau biasa disebut dengan Koperasi Jasa keuangan Syariah (KJKS) merupakan salah satu bentuk Lembaga Keuangan Mikro Syariah (LKM). Menurut Subagyo (2015:7) LKM memiliki tujuan untuk menjadikan masyarakat mandiri sehingga dapat membantu dirinya sendiri dengan membuka layanan jasa keuangan dan masyarakat mampu menolong masyarakat lain melalui kegiatan produktif sehingga sumber daya manusia masyarakat fakir miskin dapat dimanfaatkan sepenuhnya.

hasil usaha atas penggunaan uang tersebut. Pada koperasi syariah, untuk usaha produktif seperti anggota yang mendapatkan proyek dari pihak lain maka dapat menggunakan prinsip bagi hasil dengan akad musyarakah atau mudharabah sedangkan untuk pembelian alat transportasi atau alat-alat lainnya dapat menggunakan prinsip jual beli dengan akad murabahah, salam atau istishna.

Menurut Sholihin (2008:424) fungsi dan peran koperasi syariah adalah: 1. Membangun dan mengembangkan potensi serta kemampuan anggota pada

khususnya, dan masyarakat pada umumnya, untuk meningkatkan kesejahteraan ekonominya.

2. Memperkuat kualitas sumber daya manusia anggota, sehingga menjadi lebih amanah, profesional (fathonah), konsisten, dan konsekuen (istiqomah) dalam menerapkan prinsip-prinsip ekonomi Islam.

3. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha milik bersama berasaskan kekeluargaan dan demokrasi ekonomi.

4. Sebagai perantara antara penyedia dana dan pengguna dana, sehingga tercapai optimalisasi pemanfaatan harta.

5. Menguatkan kelompok-kelompok anggota sehingga dapat bekerja sama melakukan kontrol terhadap koperasi secara efektif.

6. Mengembangkan dan memperluas kesempatan kerja bagi masyarakat. 7. Menumbuhkembangkan usaha-usaha produktif para anggota.

1. Sebagai manajer investasi

Koperasi syariah dapat menjadi agen atau penghubung bagi para pemilik dana. Koperasi dapat menyalurkan dana kepada anggota atau calon anggota yang berhak mendapatkan dana atau yang sudah ditunjuk oleh pemilik dana. Penentuan penerima dana (anggota atau calon anggota) didasarkan atas ketentuan pemilik dana, sehingga koperasi syariah hanya akan mendapatkan pendapatan atas jasa agennya.

2. Sebagai investor

Koperasi syariah sebagai investor (shahibul maal) adalah ketika sumber dana yang bersumber dari anggota maupun pinjaman dari pihak lain yang dikelola secara profesional dan efektif tanpa adanya persyaratan khusus dari pemilik dana, sehingga dana tersebut dapat dikelola oleh koperasi syariah sesuai program yang dimilikinya. Prinsip pengelolaan dana ini dapat disebut sebagai mudharabah mutlaqah, yaitu investasi dana dari anggota maupun pihak lain

yang sesuai dengan syariah. Akad yang biasa digunakan dalam investasi ini adalah akad jual beli secara tunai (al-musawamah) dan jual beli tidak tunai (al-murabahah), sewa-menyewa (ijarah), kerjasama penyertaan sebagian modal (musyarakah) dan penyertaan modal seluruhnya (mudharabah). Keuntungan yang didapatkan dibagikan sesuai kesepakatan nisbah di awal akad kepada pemilik dana.

Koperasi Syariah dalam mengemban fungsi sosial mengharuskan memberikan pelayanan sosial baik kepada anggota yang membutuhkannya maupun kepada masyarakat. Anggota yang membutuhkan pinjaman darurat (emergency loan) dapat diberikan pinjaman kebajikan dengan pengembalian pokok (al-qard) yang sumber dananya berasal dari modal maupun laba yang dihasilkan. Anggota tidak dibebankan bunga dan ataupun biaya atas jasa seperti di koperasi konvensional. Sementara bagi anggota masyarakat dhuafa dapat diberikan pinjaman kebajikan dengan atau tampak pengembalian pokok (qardhul hasan) yang sumber dananya dari dana ZIS (zakat, infak dan shadaqoh). Pinjaman qardhul hasan ini diutamakan sebagai modal usaha bagi masyarakat miskin agar usahanya menjadi besar, jika usahanya mengalami kemacetan, ia tidak perlu dibebani dengan pengembalian pokoknya.

2.1.1.4 Struktur Organisasi Koperasi Syariah

Menurut Subagyo (2015:25-26) koperasi syariah merupakan bentuk suatu kelembagaan yang terdiri dari:

1. Rapat anggota

Rapat anggota merupakan lembaga pengambilan keputusan yang memiliki kekuasaan tertinggi pada koperasi yang berdasarkan prinsip demokrasi di mana masing-masing anggota hanya dapat memiliki 1 hak pilih.

Pengurus adalah pengelola koperasi atau yang melakukan proses manajemen atas kegiatan koperasi sesuai dengan prinsip dasar, asas, fungsi, dan peran koperasi.

3. Badan pengawas

Badan pengawas berfungsi sebagai lembaga kontrol yang mengamankan koperasi dari kemungkinan penyimpangan yang dapat terjadi, sehingga koperasi dapat terus berjalan lancar.

4. Dewan syariah KJKS

Dewan syariah bertindak sebagai lembaga yang memberikan masukan, arahan, dan kebijakan organisasi dan operasional KJKS agar tetap berada pada prinsip dan kaidah syariah.

2.1.1.5 Pembiayaan Koperasi Syariah

Pembiayaan dalam prinsip syariah menurut Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Perundang-Undangan Nomor 7 Tahun 1997 tentang Perbankan adalah penyediaan uang atau tagihan berdasarkan persetujuan dan kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

1. Profitability, yaitu bertujuan untuk memperoleh hasil dari pembiayaan berupa keuntungan yang diraih dari bagi hasil yang diperoleh dari usaha yang dikelola bersama nasabah.

2. Safety, yaitu keamanan dari prestasi atau fasilitas yang diberikan harus benar-benar terjamin sehingga tujuan untuk mendapatkan keuntungan benar-benar-benar-benar tercapat tanpa hambatan yang berarti.

Sedangkan fungsi dari pembiayaan menurut Rivai dan Andriana (2008:6-9) adalah:

1. Pembiayaan dapat meningkatkan utility (daya guna) dari modal atau uang. 2. Pembiayaan meningkatkan utility (daya guna) suatu barang.

3. Pembiayaan meningkatkan peredaran dan lalu lintas uang. 4. Pembiayaan menimbulkan gairah usaha masyarakat. 5. Pembiayaan sebagai alat stanbilitas ekonomi.

6. Pembiayaan sebagai jembatan untuk meningkatkan pendapatan nasional. 7. Pembiayaan sebagai alat hubungan ekonomi internasional.

Menurut Subagyo (2015:28) kegitan pelayanan yang dilakukan KJKS meliputi penghimpunan dan penyaluran pembiayaan:

1. Menghimpun dana simpanan koperasi berupa simpanan tabungan dan berjangka dari anggota, dan calon anggotanya, serta dari koperasi lain dan atau anggotanya.

Subagyo (2015:30-35) mengemukakan bentuk kegiatan penghimpunan dana Koperasi Jasa keuangan Syariah (KJKS) dapat berupa penghimpunan modal, titipan wadiah, investasi tidak terikat (mudharabah), investasi terikat (mudharabah muqayyadah), dana ZIS (Zakat Infak, dan Shodaqoh), berikut penjelasannya:

1. Penghimpunan Modal

Modal merupakan sumber dana yang berasal dari anggota yang digunakan untuk memenuhi kebutuhan investasi berupa aktiva tetap dan kegiatan operasional koperasi. Modal KJKS terdiri dari simpanan pokok, simpanan wajib, modal penyertaan, modal sumbangan, cadangan, dan sisa hasil usaha (SHU).

2. Titipan Wadiah

Wadiah merupakan titipan pihak ketiga (masyarakat) yang harus dijaga

sampai pemiliknya mengambil dana tersebut. 3. Investasi Tidak Terikat (Mudharabah)

Mudharabah adalah akad kerjasama yang dilakukan oleh pihak pemilik dana

(shahibul maal) sebagai penyedia dana sebesar 100% dengan pihak pengelola modal (mudharib), dengan keuntungan dibagi sesuai nisbah yang sudah ditentukan di awal akad oleh kedua belah pihak dan jika ada kerugian akan ditanggung oleh pemilik modal.

Akad Mudharabah Muqayyadah adalah akad yang disertai syarat-syarat tertentu yang harus dipenuhi oleh pengelola dana yang terkait dengan tempat usaha, tata cara usaha, dan objek investasinya.

5. ZIS (Zakat, Infak, dan Shodaqoh)

Dana ZIS merupakan sumber dana yang dikelola secara khusus dengan penyaluran dan penggunaannya juga secara khusus.

Selain kegiatan pengumpulan dana, KJKS juga melakukan kegiatan penyaluran dana yang dilakukan dengan pendekatan akad jual beli (murabahah, salam, istisna, dan ijarah) dan bagi hasil (mudharabah, musyarakah), pembiayaan

mudharabah muqayyadah, pembiayan lainnya (hiwalah dan rahn), dan pinjaman

kebajikan (qard). Selain itu, KJKS juga memiliki produk jasa keuangan lainnya, seperti wakalah, kafalah, dan sarf (Subagyo, 2015:36-55), berikut penjelasannya: 1. Akad Jual Beli

Dalam akad jual beli dalam Islam terdapat beberapa konsep, yaitu: 1) Murabahah

Murabahah adalah jual beli barang antara penjual dan pembeli dengan

harga asal (harga perolehan) ditambah dengan keuntungan (margin) yang disepakati oleh kedua belah pihak.

2) Salam

3) Istisna

Istisna adalah akad bersama produsen untuk melakukan suatu pekerjaan

tertentu dalam tanggungan, atau akad jual beli suatu barang yang akan dibuat terlebih dahulu oleh produsen yang sekaligus memiliki bahan baku barangnya.

4) Ijarah

Ijarah adalah sewa atas suatu manfaat dari suatu aset yang telah

digunakan.

2. Pembiayaan Mudharabah dan Musyarakah

Mudharabah adalah akad kerjasama usaha yang dilakukan oleh pihak pemilik

dana (shahibul maal) sebagai penyedia dana sebesar 100% dengan pihak pengelola modal (mudharib), dengan keuntungan dibagi sesuai nisbah yang sudah ditentukan di awal akad oleh kedua belah pihak dan jika ada kerugian akan ditanggung oleh pemilik modal.

Musyarakah adalah suatu bentuk kerjasama yang dilakukan oleh dua pihak

atau lebih dengan masing-masing pihak memberikan kontribusinya baik dalam modal maupun keterampilan usaha dalam kurun waktu tertentu. Keuntungan yang didapatkan dari kerjasasama ini dibagi atas kesepakatan yang dibuat di awal perjanjian, sedangkan kerugian ditanggung oleh pemilik modal sesuai dengan porsi modal yang disetorkan.

3. Pembiayaan Mudharabah Muqayyadah

usaha tertentu dengan ketentuan-ketentuan yang diajukan kepada pihak pengelola dana.

4. Pembiayaan Lainnya

Pembiayaan lainnya yang ada pada KJKS adalah Hawalah dan Rahn. Hawalah adalah pemindahan utang-piutang antara suatu pihak dengan pihak

lainnya. Sedangkan Rahn adalah menahan sesuatu dengan hak yang memungkinkan pengambilan manfaat darinya.

5. Pinjaman Kebajikan Qard

Qard adalah meminjamkan suatu harta kepada orang lain dengan tanpa

mengharapkan imbalan atas pinjaman tersebut. 2.1.1.6 Permodalan Koperasi Syariah

jangka pendek perusahaan, seperti pengadaan bahan baku, tenaga kerja, pajak, biaya listrik, dan lain-lain.

Undang-undang No. 25 Tahun 1992 tentang Perkoperasian Bab VII Pasal 41 disebutkan bahwa modal koperasi terdiri dari modal sendiri dan modal pinjaman atau modal luar. Modal sendiri bersumber dari simpanan pokok, simpanan wajib, dana cadangan, dan donasi. Sedangkan modal luar bersumber dari anggota, koperasi, bank, lembaga keuangan non-bank, penerbitan obligasi, dan sumber lain. Sedangakan Buchori (2012:17-23) mengklasifikasikan sumber dana koperasi syariah secara umum sebagai berikut:

1. Simpanan Pokok

Akad syariah simpanan pokok masuk dalam katagori akad musyarakah. Sedangkan pendirian koperasi syariah menggunakan konsep syirkah mufawadhah yakni sebuah usaha yang didirikan secara bersama-sama oleh dua

orang atau lebih yang masing-masing memberikan kontribusi dana dan berpartisipasi dalam kerja dengan porsi yang sama.

2. Simpanan Wajib

Simpanan wajib masuk dalam katagori modal koperasi sebagaimana simpanan pokok di mana besar kewajibannya diputuskan berdasarkan hasil musyawarah anggota serta penyetorannya dilakukan setiap bulan sampai seseorang dinyatakan keluar dari keanggotaan koperasi syariah.

3. Simpanan Sukarela

Bentuk simpanan sukarela memiliki 2 jenis karakter antara lain :

1) Bersifat dana titipan yang disebut wadi’ah atau titipan dan dapat diambil setiap saat. Wadi’Ah dibagi menjadi dua, yaitu wadi’ah amanah dan titipan wadi’ah yad dhamanah. Wadi’Ah amanah adalah titipan yang tidak boleh

digunakan untuk kepentingan koperasi maupun investasi, pihak koperasi harus menjaga titipan tersebut sampai diambil oleh pemiliknya. Wadi’Ah amanah biasanya berupa dana ZIS (zakat, infak dan shadaqoh). Sementara

wadi’ah yad dhamanah adalah dana titipan anggota kepada koperasi yang

dapat dikelola oleh pihak koperasi sepanjang dana tersebut belum diambil oleh pemiliknya. Karena dana tersebut dapat dikelola, pemilik dana dapat mendapat bonus dari keuntungan hasil kelolaan dana miliknya.

2) Bersifat investasi, ditujukan untuk kepentingan usaha dengan sistem bagi hasil (mudharabah) baik revenue sharing, profit sharing maupun profit and loss sharing. Simpanan dapat berupa simpanan berjangka mudharobah

mutlaqoh maupun simpanan berjangka mudharabah muqayadah.

Mudharabah mutlaqoh adalah bentuk kerja sama antara pemilik dana

(shahibul maal) dengan koperasi syariah selaku pengelola (mudharib) dengan tanpa adanya pembatasan atas spesifikasi jenis usaha, waktu dan daerah usaha. Sementara mudharabah muqayadah adalah bentuk kerjasama antara pemilik dana (shahibul maal) dengan koperasi syariah selaku pengelola (mudharib) dengan adanya ketentuan-ketentuan yang diajukan oleh pemilik dana.

Sebuah koperasi tentu membutuhkan dana lebih agar dapat mengembangkan usahanya secara maksimal. Melihat peluang pasar yang besar sementara simpanan anggotanya masih sedikit dan terbatas. Sehingga dibenarkan untuk bekerja sama dengan pihak-pihak lain seperti program-program pemerintah, bank syariah, maupun lembaga keuangan syariah lainnya. Investasi pihak lain ini dapat dilakukan dengan menggunakan prinsip mudharabah maupun prinsip musyarakah. Prinsip mudharabah adalah suatu bentuk kerjasama yang

dilakukan oleh dua pihak atau lebih di mana satu pihak bertindak sebagai pemodal dan pihak lain sebagai pengelola atau pemilik keterampilan usaha dengan jangka waktu yang telah disepakati bersama. Keuntungan atas usaha bersama yang dilakukan dibagi berdasarkan kesepatan di awal akad, sedangkan kerugian ditanggung oleh pemilik modal dengan ketentuan kerugian bukan atas dasar kelalaian pengelola. Prinsip musyarakah adalah suatu bentuk kerjasama yang dilakukan oleh dua pihak atau lebih dengan masing-masing pihak memberikan kontribusinya baik dalam modal maupun keterampilan usaha dalam kurun waktu tertentu. Keuntungan yang didapatkan dari kerjasasama ini dibagi atas kesepakatan yang dibuat di awal perjanjian, sedangkan kerugian ditanggung oleh pemilik modal sesuai dengan porsi modal yang disetorkan. 2.1.1.7 Keanggotaan Koperasi Syariah

koperasi adalah mereka yang mampu melakukan tindakan hukum atau tindakan koperasi karena koperasi merupakan sebuah bentuk badan hukum. Selain itu, anggota koperasi juga harus memenuhi persyaratan yang ada di anggaran dasar dan anggaran rumah tangga koperasi tersebut.

Menurut Baswir (2000:88), keanggotaan koperasi pada dasarnya bersifat sukarela dan terbuka. Yang dimaksud sukarela adalah bahwa setiap anggota koperasi mendaftar menjadi anggota koperasi atas kemauan sendiri, dan dapat mengajukan pengunduran diri jika misalnya ia merasa kurang memperoleh manfaat dari usaha koperasi tersebut, atau karena alasan-alasan alin seperti pemindahan alamat dan lain sebagainya. Dengan kata lain, semua keputusan yang menyangkut status keanggotaan pada dasarnya adalah atas kemauan dan kesadaran anggota koperasi sendiri. Sedangkan yang dimaksud terbuka adalah bahwa keanggotaan koperasi tidak mengenal diskriminasi dalam bentuk apa pun. Setiap orang yang mampu memenuhi syarat-syarat keanggotaan sebuah koperasi dapat diterima menjadi anggota koperasi tersebut. Persyaratan yang harus dipenuhi oleh calon anggota secara rinci telah dijelaskan dalam anggaran dasar koperasi.

Anggota koperasi mempunyai hak dan kewajiban yang harus dipenuhi. Kewajiban anggota koperasi sebagaimana ditegaskan dalam UU No. 25 Tahun 1992 Pasal 20 adalah:

1. Mematuhi anggaran dasar dan anggaran rumah tangga koperasi serta semua keputusan yang telah disepakati bersama dalam rapat anggota.

3. Mengembangkan dan memelihara kebersamaan berdasarkan atas asas kekeluargaan.

Sedangkan hak masing-masing anggota koperasi adalah:

1. Hak untuk menghadiri, menyatakan pendapat, dan memberikan suara dalam rapat anggota.

2. Memilih dan atau dipilih menjadi pengurus.

3. Meminta diadakan rapat anggota menurut ketentuan-ketentuan dalam anggaran dasar.

4. Mengemukakan pendapat atau saran-saran kepada pengurus di luar rapat anggota, baik diminta maupun tidak diminta.

5. Memanfaatkan koperasi dan mendapat pelayanan yang sama di antara sesama anggota.

6. Mendapatkan keterangan mengenai perkembangan koperasi menurut ketentuan dalam anggaran dasar.

Penerimaan seorang calon anggota koperasi harus dibuktikan oleh pengurus koperasi dengan mencatatnya dalam buku daftar anggota. Jika syarat-syarat keanggotaan telah dipenuhi, termasuk pelunasan simpanan pokok yang ditetapkan dalam anggaran dasar koperasi, maka pencatatan harus segera dilakukan dalam buku daftar anggota.

2.1.2 Sisa Hasil Usaha (SHU)

tahun buku. Sedangkan dari aspek legalistik, SHU menurut Undang-undang No.25 Tahun 1992 tentang Perkoperasian Bab IX Pasal 45 adalah:

1. SHU koperasi adalah pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi biaya, penyusutan, dan kewajiban lain termasuk pajak dalam tahun buku yang bersangkutan.

2. SHU setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding jasa usaha yang dilakukan oleh masing-masing anggota dengan koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan koperasi, sesuai dengan keputusan Rapat Anggota.

3. Besarnya pemupukan modal dana cadangan ditetapkan dalam Rapat Anggota. Besarnya SHU yang diperoleh suatu koperasi dapat mencerminkan bahwa koperasi tersebut telah dikelola dengan baik dan professional (Windarti, 2010:5). Sedangkan penetapan besarnya pembagian SHU kepada para anggota tidaklah sama, tergantung besarnya partisipasi modal dan transaksi anggota terhadap pembentukan pendapatan koperasi. Agar tercermin asas keadilan, demokrasi, transparansi, dan sesuai dengan prinsip-prinsip koperasi, terdapat prinsip-prinsip pembagian SHU (Sitio dan Halomoan, 2001:91) :

1. SHU yang dibagi adalah yang berasal dari anggota.

Pada hakekatnya SHU yang dibagikan kepada para anggota berasal dari anggota sendiri, sedangkan SHU yang bukan berasal dari transaksi anggota tidak dibagikan kepada anggota tetapi menjadi dana cadangan koperasi. 2. SHU anggota adalah jasa dari modal maupun transaksi usaha yang dilakukan

SHU yang diterima anggota koperasi pada dasarnya merupakan tambahan penghasilan dari dana yang diinvestasikan oleh anggota dan juga hasil transaksi yang dilakukan oleh koperasi. Sehingga perlu ditentukannya proporsi SHU untuk jasa modal dan jasa transaksi usaha yang akan dibagikan kepada setiap anggota. Penentuan proporsi SHU tersebut disepakati bersama dalam rapat anggota.

3. Pembagian SHU anggota dilakukan secara transparan.

Proses penghitungan SHU tiap anggota dan jumlah SHU yang dibagikan harus diumumkan secara transparan, sehingga terbangun rasa kebersamaan, kepemilikan, dan demokrasi antar anggota dalam koperasi.

4. SHU anggota dibayar secara tunai.

SHU yang dibagikan kepada anggota haruslah dalam bentuk tunai, sehingga koperasi dapat membuktikan dirinya sebagai suatu usaha yang sehat kepada anggota, masyarakat, dan mitra bisnisnya.

1. SHU atas jasa modal

Pembagian ini diberikan kepada anggota sebagai pemilik atau investor, karena jasa atas modalnya (simpanan) tetap akan diterima dari koperasi sepanjang koperasi tersebut memiliki SHU untuk dibagikan pada tahun buku yang bersangkutan.

2. SHU atas jasa usaha

pembagian ini diberikan kepada anggota sebagai pengguna atau pelanggan koperasi, selain sebagai pemodal.

Secara umum SHU koperasi dibagi sesuai dengan aturan yang telah ditetapkan pada Anggaran Dasar/Anggaran Rumah Tangga Koperasi, yang terdiri dari cadangan koperasi, jasa anggota, dana pengurus, dana karyawan, dana pendidikan, dana sosial, dan dana untuk pembangunan lingkungan. Namun, semua komponen tersebut tidaklah harus dipenuhi sepenuhnya, semua diputuskan secara bersama dalam rapat anggota. Berikut merupakan contoh perhitungan SHU menurut Sitio dan Halomoan (2001:92) pada Laporan Laba Rugi koperasi (atau disebut juga Laporan Perhitungan Hasil Usaha):

Penjualan/Penerimaan Jasa 850.077

Pendapatan Lain 110.717

Total Pendapatan 960.794

Harga Pokok Penjualan (300.906) Pendapatan operasional 659.8888

Beban operasional (310.539)

Beban administrasi dan umum (345.888)

SHU sebelum pajak 314.000

Pajak Penghasilan (34.000)

SHU setelah Pajak 280.000

SHU = TR – (Exp + Dep + Kew + t/z) ... (2.1)

Di mana:

TR = Total Revenue/ Total pendapatan Exp = Expenses/ Pengeluaran

Dep = Depresiasi/ Penyusutan Kew = Kewajiban

t/z = tax (pajak)/ zakat

2.1.3 Pendapatan Pembiayaan Koperasi Syariah

Menurut Sholihin (2008:425) pembiayaan adalah kegiatan penyediaan dana untuk kerja sama permodalan atau investasi antara koperasi dan anggota, calon anggota, koperasi lain, dan atau anggotanya dengan mewajibkan penerima pembiayaan untuk melunasi pokok pembiayaan yang telah diterima kepada pihak koperasi sesuai dengan akad ditambah dengan bagian hasil dari pendapatan atau laba dari kegiatan yang dibiayai.

Pembiayaan dalam prinsip syariah menurut Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Perundang-Undangan Nomor 7 Tahun 1997 tentang Perbankan adalah penyediaan uang atau tagihan berdasarkan persetujuan dan kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Pendapatan pembiyaan adalah pendapatan yang berasal dari kegiatan pembiayaan yang dilakukan oleh koperasi syariah kepada para anggota. Penyaluran dana dalam kegiatan pembiayaan akan menghasilkan pendapatan pembiayaan. Pendapatan pembiayaan dapat ditemukan di Laporan Perhitungan Hasil Usaha pada koperasi syariah. Laporan perhitungan usaha memuat informasi tentang pendapatan dan beban-beban usaha dan beban perkoperasian selama periode tertentu dengan hasil akhir didapatkan sisa hasil usaha. Laporan hasil usaha hampir sama dengan laporan laba rugi pada laporan keuangan perusahaan pada umumnya.

2.1.4 Modal Sendiri Koperasi Syariah

Undang-undang No. 25 Tahun 1992 tentang Perkoperasian Bab VII Pasal 41 disebutkan bahwa modal koperasi terdiri dari modal sendiri dan modal pinjaman atau modal luar. Modal sendiri bersumber dari simpanan pokok, simpanan wajib, dana cadangan, dan donasi. Sedangkan modal luar bersumber dari anggota, koperasi, bank, lembaga keuangan non-bank, penerbitan obligasi, dan sumber lain.

Modal sendiri menurut Sitio dan Halomoan (2001:84) terdiri dari:

1. Simpanan pokok anggota, merupakan sejumlah uang yang sama besarnya, yang wajib dibayarkan oleh anggota kepada koperasi pada saat masuk menjadi anggota. Simpanan pokok tidak dapat diambil selama yang bersangkutan masih menjadi anggota.

periode tertentu. Simpanan wajib tidak dapat diambil selama yang bersangkutan masih menjadi anggota.

3. Dana cadangan, merupakan sejumlah dana yang diperoleh dari penyisihan Sisa Hasil Usaha (SHU) dan dicadangkan untuk menutupi kekurangan bila koperasi mengalami kerugian.

4. Donasi atau hibah, merupakan sejumlah uang atau barang dengan nilai tertentu yang disumbangkan oleh pihak ketiga, tidak ada ikatan dan tidak ada kewajiban untuk mengembalikannya.

Sehingga modal sendiri dapat dirumusukan menjadi:

Modal Sendiri = SP+ SW + C + H ... (2.2)

Di mana:

SP = Simpanan Pokok SW = Simpanan Wajib C = Cadangan H = Hibah/donasi

Menurut Widiyanti (dalam Winarko, 2014:156) modal sendiri bagi koperasi merupakan sumber permodalan yang utama karena beberapa alasan berikut: 1. Alasan Kepemilikan

Modal yang bersumber dari anggota koperasi merupakan salah satu bentuk kepemilikan anggota terhadap koperasi beserta usahanya. Karena mereka merasa ikut memiliki koperasi, maka mereka akan lebih bertanggungjawab untuk menjaga keberhasilan usaha koperasi tersebut.

Modal yang berasal dari anggota akan dapat digunakan dan dikembangkan oleh koperasi dengan lebih efisien dan murah karena tidak ada biaya tambahan yang harus dikembalikan atas penggunaan modal tersebut.

3. Alasan Risiko

Modal sendiri atau anggota memiliki resiko yang lebih kecil dibandingkan dengan modal dari luar, terutama pada saat usaha tidak berjalan dengan lancar.

2.1.5 Aset Koperasi Syariah

Menurut Wiyono dan Maulamin (2012:86) aset adalah sumber daya yang dimiliki oleh entitas syariah sekarang yang timbul dari peristiwa masa lalu dan diharapkan mendapat manfaat ekonomi di masa depan. Sedangkan menurut Sugiri dan Bogat (2008:84-85) aset adalah manfaat ekonomik masa depan yang cukup pasti yang diperoleh oleh perusahaan sebagai akibat dari peristiwa masa lalu. Manfaat ekonomik masa depan yang dimaksud adalah potensi aset untuk menghasilkan kas atau setara kas untuk perusahaan, baik secara langsung maupun tidak langsung.

investasi tanah yang bertujuan untuk kenaikan nilai jualnya. Aset tetap adalah sumber daya ekonomik yang berwujud yang dibeli dengan kondisi siap pakai atau dengan membangun terlebih dahulu dengan maksud untuk digunakan dalam usaha perusahaan bukan untuk dijual. Misalnya gedung atau bangunan, mesin, kendaraan, dan alat-alat perkantoran. Sedangkan aset tak berwujud mencerminkan hak istimewa atau kondisi yang dapat menguntungkan perusahaan dalam mendapatkan pendapatan. Hak paten dan goodwill merupakan contoh dari aset tak berwujud. Aset lain-lain adalah aset yang tidak dapat dikelompokkan ke dalam aset lancar, investasi jangka panjang, aset tetap, dan aset tak berwujud. Contoh aset lain-lain adalah gedung dalam proses pembangunan dan aset pajak tangguhan (Sugiri dan Bogat, 2008:84-87).

Supriyanto (2015:130-131) membagi jenis aset menjadi:

1. Aset lancar (current asset), yaitu aset yang diharapkan menjadi kas, dijual, dikonsumsikan, dan digunakan dalam waktu kurang dari satu tahun.

2. Penyertaan, yaitu simpanan yang berhubungan dengan keanggotaan tingkat primer pada sekunder yang menrupakan simpanan wajib disetor secara rutin. Terdiri dari simpanan pokok, simpanan wajib, simpanan kapitalisasi, simpanan sukarela yang diberlakukan sebagai saham.

4. Aset tetap (fixed asset), adalah aset yang dimiliki dari proses pembelian atau pertukaran yang digunakan dalam kegiatan operasional.

5. Aset tidak berwujud (intangible of fixed asset), adalah aset yang tidak memiliki wujud fisik seperti hak paten, hak cipta, good will, merek dagang, dan lain sebagainya.

Aset pada koperasi syariah dalam laporan keuangan dapat ditemukan di Laporan Posisi Keuangan atau Neraca.

2.2 Hubungan Antar Variabel

2.2.1 Hubungan Pendapatan Pembiayaan dengan Sisa Hasil Usaha (SHU) Koperasi Syariah

Dengan adanya pembiayaan yang dilakukan oleh anggota, koperasi akan mendapatkan bagi hasil atas jasa yang telah diberikannya dan masuk ke dalam pendapatan koperasi syariah. Pendapatan pembiayaan yang meningkat akan dapat juga meningkatkan jumlah sisa hasil usaha (SHU) yang dibagikan kepada anggota koperasi karena sumber dari SHU yang dibagikan adalah pendapatan atau keuntungan yang didapatakan koperasi. Sesuai dengan penghitungan SHU menurut Sitio dan Halomoan (2001:92), untuk mengetahui besarnya SHU yang diperoleh koperasi syariah, dapat diperoleh dari total pendapatan (dari penjualan, penerimaan jasa dan pendapatan lain) dikurangi harga pokok penjualan, beban operasional, beban administrasi dan umum dan pajak penghasilan.

Pendapatan yang berasal dari pembiayaan koperasi syariah masuk ke dalam total pendapatan. Sedangkan total pendapatan proporsional dengan SHU, sehingga semakin banyak pendapatan pembiayaan yang diperoleh oleh koperasi syariah, maka SHU yang diperoleh juga akan semakin banyak.

2.2.2 Hubungan Modal Sendiri dengan Sisa Hasil Usaha (SHU) Koperasi Syariah

Menurut Widiyanti (dalam Winarko, 2014:156) modal sendiri adalah sumber modal utama dari sebuah koperasi syariah. Untuk memenuhi kebutuhan koperasi dan anggotanya serta memaksimalkan produk atau program yang ditawarkan oleh koperasi tentu membutuhkan dana yang cukup besar. Semakin banyak modal yang dimiliki koperasi maka koperasi akan dapat mengembangkan usahanya. Sehingga semakin besar modal yang dimiliki akan semakin besar pula Sisa Hasil Usaha (SHU) yang dibagikan kepada para anggota koperasi (Windarti, 2010:42).

2.2.3 Hubungan Aset dengan Sisa Hasil Usaha (SHU) Koperasi Syariah Aset merupakan cerminan kekayaan suatu lembaga atau organisasi, begitu juga koperasi syariah. Semakin besar aset yang dimiliki koperasi syariah, maka Sisa Hasil Usaha (SHU) yang dibagikan kepada anggota akan semakin besar pula asalkan koperasi mampu mengatur kebutuhan koperasi dengan baik sehingga biaya yang dikeluarkan untuk pemenuhan kebutuhan koperasi dapat dikontrol (Winarko, 2014:152). Selain itu, pemeliharan aset yang dimiliki koperasi juga penting dilakukan agar nilai dari aset tersebut bisa tetap terjaga.

Semakin tinggi pendapatan pembiayaan, pendapatan jasa lain, modal sendiri dan jumlah aset yang dimiliki koperasi syariah maka sisa hasil usaha yang didapatkan koperasi tersebut juga akan semakin besar. Sebagaimana penelitian yang dilakukan oleh Winarko (2014:165) didapatkan hasil bahwa modal sendiri dan aset secara parsial dan simultan berpengaruh terhadap SHU.

2.3 Penelitian Terdahulu

Windarti (2010) dalam skripsinya yang berjudul Analisis Faktor-Faktor yang Mempengaruhi Sisa Hasil Usaha (SHU) pada KPRI di Kabupaten Wonogori

Tahun 2009. Hasil dari penelitian ini adalah modal sendiri, modal pinjaman,

partisipasi usaha anggota, dan jumlah pengurus koperasi secara positif berpengaruh terhadap besar SHU pada Koperasi Pegawai Negeri di Kabupaten Wonogiri.

Penelitian serupa juga ditemui dalam skripsi Pratiwi (2013) yang berjudul Faktor-Faktor yang Menentuan Kenaikan dan Penurunan Sisa Hasil Usaha dari

Aspek Keuangan dan Non Keuangan. Penelitian dilakukan di Koperasi Simpan

Penelitian lain juga dilakukan Winarko (2014) yang telah melakukan penelitian dengan judul Pengaruh Modal Sendiri, Jumlah Anggota, dan Aset terhadap Sisa Hasil Usaha pada Koperasi Kediri. Populasi dalam penelitian ini

adalah 83 koperasi di Kota Kediri yang telah melakukan RAT (Rapart Anggota Tahunan) pada tahun 2010 dan 2011. Hasil penelitian ini menunjukkan bahwa modal sendiri secara parsial berpengaruh terhadap SHU, jumlah anggota secara parsial berpengaruh terhadap SHU, dan aset secara parsial berpengaruh terhadap SHU. Sedangkan variabel yang paling dominan mempengaruhi SHU adalah aset. Modal sendiri, jumlah anggota, dan aset secara simultan berpengaruh terhadap SHU.

Sedangkan Jabbar (2014) melakukan penelitian dengan judul Pengaruh Modal Sendiri, Modal Pinjaman dan Volume Usaha terhadap Sisa Hasil Usaha

(Studi Kasus pada Koperasi di Kabupaten Sukoharjo Tahun 2012). Temuan yang

diperoleh dari hasil penelitian tersebut adalah modal sendiri, modal pinjaman dan volume usaha berpengaruh positif terhadap sisa hasil usaha baik secara parsial maupun simultan.

Perbedaan dan persamaan penelitian ini dengan penelitian-penelitian selanjutnya akan dijelaskan pada tabel 2.1

Tabel 2.1

Persamaan dan Perbedaan Penelitian Sekarang dengan Terdahulu

di Kabupaten Wonogori Tahun 2009

kuantitatif. Selain itu, penelitian ini dilakukan di 40 Koperasi Pegawai Negeri sedangkan penulis melakukan penelitian di KJKS. Teknik pengambilan sampel yang dilakukan peneliti terdahulu adalah simple random sampling, sedangkan peneliti purposive sampling.

2.4 Hipotesis

Hipotesis dapat ditarik berdasarkan rumusan masalah, tujuan penelitian dan landasan teori yang telah dipaparkan adalah sebagai berikut:

H1 : Terdapat pengaruh yang signifikan secara parsial antara pendapatan

pembiayaan dengan Sisa Hasil Usaha (SHU) pada KJKS Ben Iman Lamongan.

H2 : Terdapat pengaruh yang signifikan secara parsial antara modal sendiri

dengan Sisa Hasil Usaha (SHU) pada KJKS Ben Iman Lamongan.

H3 : Terdapat pengaruh yang signifikan secara parsial antara aset dengan Sisa

H4 : Terdapat pengaruh yag signifikan secara simultan antara pendapatan

pembiayaan, modal sendiri dan aset terhadap Sisa Hasil Usaha (SHU) pada KJKS Ben Iman Lamongan.

2.5 Model Analisis

Dalam penelitian ini digunakan analisis persamaan regresi time series untuk menjelaskan hubungan spesifik antara variabel-variabel eksogen dengan variabel endogen. Hubungan antara variabel eksogen dan variabel endogen tersebut untuk pengukuran empiris yang menggunakan regresi linier berganda.

Persamaan regresi dalam penelitian ini dapat dirumuskan sebagai berikut: Y = α + β1X1 + β2X2 + β3X3 + e ...(2.3)

Di mana:

Y = Sisa Hasil Usaha (SHU) α = Konstanta

X1 = Pendapatan pembiayaan

X2 = Modal Sendiri

X3 = Aset

β1...β4 = Koefisien regresi

e = Error term/ variabel pengganggu

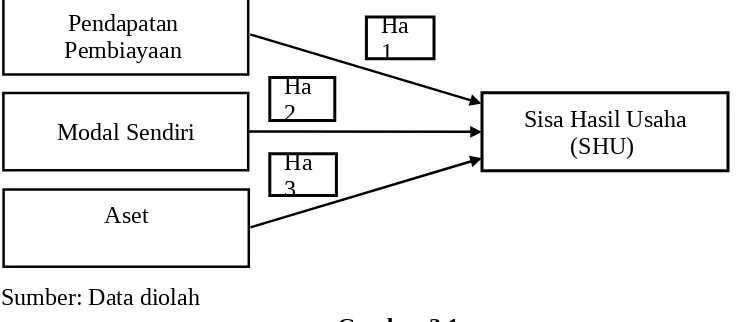

Model analisis dalam penelitian ini dipaparkan dalam bagan berikut:

Sumber: Data diolah

Gambar 2.1

Pengaruh Parsial Pendapatan Pembiayaan, Pendapatan Jasa Lain, Modal Sendiri, dan Aset terhadap Sisa Hasil Usaha (SHU)

Sumber: Data diolah

Gambar 2.2

Pengaruh Simultan Pendapatan Pembiayaan, Pendapatan Jasa Lain, Modal Sendiri, dan Aset terhadap Sisa Hasil Usaha (SHU)

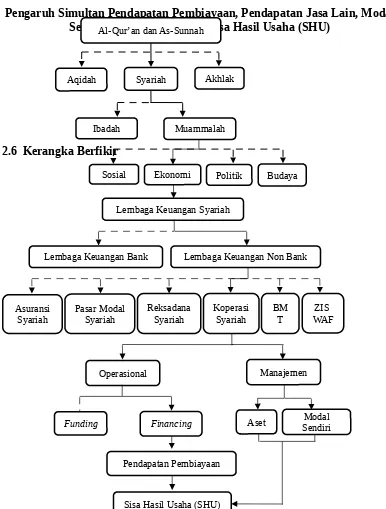

2.6 Kerangka Berfikir

Lembaga Keuangan Bank Lembaga Keuangan Non Bank

Asuransi Syariah

Pasar Modal

Syariah Reksadana Syariah Koperasi Syariah BMT

: Tidak Diteliti : Diteliti Sumber: Data Diolah

Gambar 2.3 Kerangka Berfikir Keterangan:

Kerangka berfikir pada penelitian ini disajikan untuk mengarahkan pelaksanaan penelitian dan memudahkan pembaca dalam memahami alur proses penelitian. Penelitian ini membahas pengaruh secara parsial dan secara simultan variabel pendapatan pembiayaan, modal sendiri, aset dan jumlah anggota terhadap pembagian Sisa Hasil Usaha (SHU) pada koperasi syariah dengan metode regresi time series. Kerangka pemikiran dalam penelitian ini dapat dijelaskan bahwa

tidak akan terlewatkan, baik lembaga keuangan bank maupun non bank. Lembaga non bank terdiri dari asuransi syariah, pasar modal syariah, reksadana syariah, koperasi syariah, Baitul Maal wat Tamwil (BMT) dan lembaga Zakat, Infak, Shodaqoh, dan Wakaf (ZISWAF). Pada koperasi syariah terdapat kegiatan manajemen dan operasional. Dalam kegiatan manajemen, koperasi syariah mengatur segala apa yang dimiliki koperasi, seperti aset dan modal sendiri koperasi syariah. Sedangkan kegiatan operasional meliputi kegiatan funding dan financing. Dari kegiatan financing koperasi mendapatkan pendapatan

3.1 Pendekatan Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kuantitatif. penelitian kuantitatif menurut Anshori dan Iswati (2009:13) adalah penelitian yang terstruktur dan mengkualitifikasikan data untuk dapat digeneralisasikan atau penelitian yang dimaksudkan untuk membuat generalisasi kepada populasi yang diteliti. Penelitian ini akan membuktikan pengaruh pendapatan pembiayaan, modal sendiri, dan aset terhadap pembagian Sisa Hasil Usaha (SHU) pada koperasi syariah (KJKS Ben Iman Lamongan).

3.2 Indentifikasi Variabel

Nazir (2003 dalam Anshori dan Sri, 2009:56) mengartikan variabel adalah suatu konsep yang memiliki bermacam-macam nilai. Berdasarkan model penelitian dan hipotesis penelitian, maka variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Variabel eksogen, menurut Kalangi (2012:8) adalah suatu variabel yang nilai-nilainya diperoleh dari luar model atau sudah ditentukan berdasarkan data yang ada. Variabel eksogen pada penelitian ini adalah pendapatan pembiayaan, modal sendiri dan aset.

2. Variabel endogen, menurut Kalangi (2012:8) adalah suatu variabel yang nilai penyelesaiannya diperoleh dari dalam model. Variabel endogen pada penelitian ini adalah Sisa Hasil Usaha (SHU) koperasi syariah.

Definisi operasional menurut Muninjaya (2002:24) adalah menjelasan tentang variabel yang digunakan dalam suatu penelitian dengan tujuan agar tidak terjadi penyimpangan dan kesalahpahaman dalam pengumpulan data. Definisi operasional variabel-variabel yang digunakan dalam penelitian ini akan dijelaskan secara lengkap sebagai berikut:

1. Pendapatan pembiyaan adalah pendapatan yang berasal dari kegiatan pembiayaan yang dilakukan oleh koperasi syariah kepada para anggota. Pendapatan pembiyaana diperoleh dari Laporan Perhitungan Hasil Usaha pada koperasi syariah. Data yang digunakan berupa data rasio pada periode Januari 2014 sampai Desember 2016. Satuan yang digunakan untuk mengukur pendapatan pembiayaan pada penelitian ini adalah Rupiah.

2. Modal sendiri, menurut Undang-Undang No. 25 Tahun 1992 tentang Perkoperasian Bab VII Pasal 41, modal sendiri adalah modal yang bersumber dari simpanan pokok, simpanan wajib, dana cadangan, dan donasi. Modal sendiri dapat diperoleh dari Laporan Posisi Keuangan atau Neraca Koperasi syariah bagian Ekuitas. Data yang digunakan berupa data rasio pada periode Januari 2014 sampai Desember 2016. Satuan yang digunakan untuk mengukur besar modal sendiri pada penelitian ini adalah Rupiah.

4. Sisa Hasil Usaha (SHU), menurut Sitio dan Halomoan (2001:87), Sisa Hasil Usaha (SHU) ditinjau dari aspek ekonomi merupakan selisih dari seluruh pemasukan atau penerimaan total (total revenue) dengan biaya-biaya atau biaya total (total cost) dalam satu tahun buku. Sisa hasil usaha dapat diperoleh dari total pendapatan koperasi dikurangi dengan biaya-biaya atau pengeluaran, penyusutan, kewajiban-kewajiban lain, pajak dan zakat. Data yang digunakan berupa data rasio pada periode Januari 2014 sampai Desember 2016. Satuan yang digunakan untuk mengukur SHU pada penelitian ini adalah Rupiah.

3.4 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa data time series. Data sekunder menurut Wibisono (2003:119) adalah data yang didapat dan disimpan orang lain yang biasanya merupakan data masa lalu atau data historis. Data sekunder biasanya dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat. Data-data yang dibutuhkan dalam penelitian ini adalah laporan keuangan bulanan KJKS Ben Iman Lamongan, yaitu neraca dan laporan perhitungan hasil usaha.