Analisis Kinerja Keuangan Perusahaan AirAsia

Berdasarkan Rasio Profitabilitas Periode

2011-2015

Laporan

Diajukan untuk memenuhi syarat kegiatan

Company, Campus and Country Connection

Disusun Oleh :

Silvi Khoerunnisa

02111140007

PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI SUTAATMADJA (STIESA)

Kata Pengantar

Puji syukur kehadirat Allah SWT atas segala rahmat dan hidayah-Nya yang tiada terkira kepada kita semua sebagai umat-Nya. Shalawat serta salam tak lupa selalu terucap pada jungjungan kita Nabi Muhammad SAW, karena keteladanan dan akhlaknya serta setiap gerak langkahnya kita dapat menjadi umat terbaik di sisi Allah SWT.

Pembuatan laporan Company, Campus and Country Connection ini tentu tidak luput dari hambatan, namun dengan demikian atas kuasa Allah SWT melalui orang-orang di sekitar kami maka laporan Company, Campus and Country Connection ini dapat terselesaikan, Pada kesempatan ini, dosen-dosen yang telah memberikan pengarahan kepada kami, serta kami mengucapkan banyak terima kasih kepada teman-teman yang membantu.

Penulis laporan ini tentu banyak kekurangan, maka dari itu banyak harapan dari penulis kritik dan saran yang membangun untuk lebih menyempurnakan hasil laporan ini.

Dalam penulis laporan ini penyusun menyampaikan ucapan terima kasih yang tak terhingga kepada pihak-pihak yang membantu dalam menyelesaikan laporan ini, khususnys kepada :

1. Bapak Daeng M. Nazier, MA, Ph.D selaku Ketua Sekolah Tinggi Ilmu Ekonomi Sutaatmadja (STIESA) Subang.

2. Bapak Deden Ramdan, Lc., M.E,Sy selaku pembimbing yang telah memberi pengarahan kepada penulis serta meluangkan waktu, tenaga, pikiran perhatian, dan masukan-masukan yang berarti serta kesabaran di dalam memahami penulis sebagai penulis laporan.

4. Semua pihak yang tidak dapat di sebutkan satu persatu, yang telah memberikan bantuan dalam penulisan laporan ini.

Semoga Allah SWT melimpahkan rahmat dan hidayah-Nya atas segala bantuan yang telah di berikan kepada penulis agar penulis tetap pada lindungan-Nya. Akhir kata penulis berdoa dan mengucapkan syukur atas kehadirat Allah AWT.

Subang, Mei 2017

DAFTAR ISI

2.1.1 Pengertian Manajemen Keuangan ... 4

2.1.2 Tujuan Manajemen Keuangan ... 5

2.1.3 Fungsi Manajemen Keuangan ... 7

2.2 Kinerja Keuangan... 9

2.3 Laporan Keuangan ... 10

2.3.1 Pengertian Laporan Keuangan ... 10

2.3.2 Tujuan Laporan Keuangan ... 11

2.4 Analisis Rasio Keuangan ... 13

2.4.1 Macam-macam Analisis Rasio Keuangan ... 13

2.5 Rasio Profitabilitas ... 14

2.7 Definisi Konseptual ... 16

BAB III METODE PENELITIAN ... 18

3.1 Desain Penelitian ... 18

3.2 Jenis dan Sumber ... 18

3.3 Alat Analisis Data ... 18

BAB IV PEMBAHASAN ... 21

4.1 Pengantar Pembahasan... 21

4.1.1 Rasio Profitabilitas Return On Asset (ROA) ... 21

4.1.2 Rasio Profitabilitas Return On Equity (ROE) ... 23

4.1.3 Rasio Profitabilitas Gross Profit Margin (GPM) ... 24

4.1.4 Rasio Profitabilitas Net Profit Margin (NPM) ... 26

BAB V KESIMPULAN DAN SARAN ... 28

5.1 Kesimpulan ... 28

5.2 Saran ... 29

5.2.1 Bagi Perusahaan AirAsia ... 29

5.2.2 Bagi Pengembangan Ilmu ... 30

DAFTAR GAMBAR

Gambar 2.6 Kerangka Pikiran ... 16

DAFTAR GRAFIK Grafik 4.1.1 Grafik Pencapaian Profitabilitas ROA ... 21

Grafik 4.1.2 Grafik Pencapaian Profitabilitas ROE ... 23

Grafik 4.1.3 Grafik Pencapaian Profitabilitas GPM ... 24

BAB I PENDAHULUAN

1.1Latar Belakang

Saat ini bisnis penerbangan telah bertumbuh pesat seiring dengan terus

meningkatnya jumlah penumpang disetiap tahunnya.Banyaknya maskapai baru yang

menawarkan jasa transportasi udara bersaing mengambil hati konsumen baik

melalui pelayanan, harga, maupun kualitas.

AirAsia yang merupakan maskapai penerbangan yang memberikan tarif rendah yang berpusat di Bandara Internasional Kuala Lumpur.AirAsia sendiri adalah maskapai swasta terbesar di Malaysia dan maskapai bertarif rendah terbesar di Asia Tenggara.Dengan slogan "Now Everyone Can Fly", saat ini penerbangan AirAsia menjangkau sekitar 100 tujuan di seluruh lebih dari 15 negara, meskipun banyak sejumlah penerbangan ini dilayani oleh berbagai maskapai dan anak perusahaan yang menggunakan nama merek perusahaan. Pesawat dengan jenis Airbus A320 melayani lebih dari 30 rute, dengan sejumlah tujuan di negara Thailand, Malaysia, Indonesia, Singapura dan Australia.

AirAsia salah satu perusahaan yang telah melakukan penetration price yang cukup baik dan dapat menarik perhatian konsumen.Strategi harga penetrasi yang dilakukan oleh AirAsia dengan menentukan harga awal yang rendah atau murah dengan tujuan untuk penetrasi pasar dengan cepat dan dapat membangun citra perusahaan.AirAsia telah melakukan leader pricing dimanastrategi harga yang ditetapkan lebih rendahdaripada harga pasar/harga normal untuk meningkatkan omset penjualan sehingga dapat meningkatkan reputasi perusahaan dimata konsumen menjadi lebih baik.

mencerminkan suatu prestasi kerja dalam suatau periode tertentu.Analisis keuangan juga dapat di jadikan dasar untuk penilaian kinerja keuangan dan prestasi manajemen.

Salah satu cara untuk menilai efisiensi kinerja keuangan dari suatu usaha dalam manajemen keuangan adalah dengan menggunakan analisis rasio profitabilitas. Analisis profitabilitas diperlukan untuk menilai besar kecilnya produktifitas usaha sebuah perusahaan. Penilaian profitabilitas ini menggunakan beberapa kriteria antara lain :Return On Assets, Return on Equity, Gross Profit Margin, danNet Profit Margin.Profitabilitas merupakan hasil bersih dari serangkaian kebijakan dan keputusan. Tingkat profitabilitas perusahaan yang tinggi akan meningkatkan daya saing perusahaan. Perusahaan yang memiliki profitabilitas yang tinggi akan melakukan ekspansi usaha sehingga membuka kesempatan investasi yang baru.

Mengingat pentingnya masalah tersebut, maka penulis tertarik untuk melakukan penlitian ilmiah penelitian ilmiah yang berjudul “Analisis Kinerja Keuangan Perusahaan AirAsia Berdasarkan Rasio Profitabilitas selama tahun 2011-2015”.

1.2 Rumusan Masalah

Dilihat dari latar belakang penelitian sebagaimana telah dipaparkan dapat dirumuskan masalah penelitian sebagai berikut :“Bagaimana Kinerja Keuangan Perusahaan AirAsia Berdasarkan Rasio Profitabilitas Periode 2011-2015 ? ”

1.3 Tujuan dan Kegunaan Penelitian

1.4Manfaat Penelitian 1. Bagi Penulis

Dapat menerapkan teori serta memperdalam pengetahuan terutama yang berkaitan dengan laporan analisis keuangan yang pernah di dapatkan semasa perkuliahan di STIE Sutaatmadja.

2. Bagi Pembaca

Laporan ini dapat di jadikan penambahan wawasan dan dapat di jadikan bahan referensi, atau acuan penelitian bagi penulis selanjutnya, khususnya mahasiswa STIE Sutaatmadja.

3. Bagi AirAsia

Laporan ini dapat di jadikan sebagai masukan yang dapat dikembangkan berkenaan dengan permasalahan yang dibahas untuk dapat membantu meningkatkan kinerja Kantor

BAB II

TINJAUAN PUSTAKA

2.1. Manajemen Keuangan

2.1.1. Pengertian Manajemen Keuangan

Setiap perusahaan selalu membutuhkan dana dalam rangka memenuhi kebutuhan operasi sehari-hari maupun untuk mengembangkan perusahaan. Kebutuhan dana tersebut berupa modal kerja maupun untuk pembelian aktiva tetap. Untuk memenuhi kebutuhan dana tersebut, perusahaan harus mampu mencari sumber dana dengan komposisi yang menghasilkan beban biaya yang paling murah. Kedua hal tersebut harus bisa diupayakan oleh manajer keuangan.

Secara Umum, Pengertian Manajemen Keuangan adalah suatu kegiatan yang terdiri dari perencanaan, penganggaran, pemeriksaan, pengelolaan, pengendalian, pencaharian dan penyimpanan dana yang dimiliki oleh suatu organisasi atau perusahaan. Sedangkan secara sederhana, Pengertian Manajemen Keuangan adalah suatu proses dalam aktivitas keuangan perusahaan, dimulai dari cara memperoleh dana dan mempergunakannya. Yang mana penggunaannya harus tepat sasaran, efisien, dan efektif agar tujuan keuangan perusahaan dapat tercapai sesuai rencana.

Agar memperoleh gambaran yang lebih jelas mengenai pengertian manajemen keuangan, maka berikut beberapa definisi yang dikemukakan oleh para ahli tentang definisi manajemen keuangan, yaitu :

Menurut James Van Horne pendapat James Van Horne, bahwa pengertian manajemen keuangan adalah semua kegiatan atau aktivitas yang berhubungan langsung dengan perolehan pendanaan serta pengelolaan aset (aktivia) dengan tujuan yang menyeluruh.

Menurut Suad Husnan: Pengertian manajemen keuangan menurut Suad Husnan adalah manajemen terhadap semua fungsi keuangan.

Menurut pengertian umum serta pendapat para ahli mengenai manajemen keuangan dapat di simpulkan bahwa Manajemen keuangan merupakan suatu aktivitas yang di kerjakan untuk mengatur keungan agar dapat memperoleh dana yang di butuhkan yang harus tepat sasaran secara efesien, efektif, dan sesuai dengan tujuan utama yaitu mendapatkan asset (aktiva) dengan biaya yang rendah atau minim.

2.1.2. Tujuan Manajemen Keuangan

Untuk bisa mengambil keputusan-keputusan keuangan yang benar, manajer keungan perusahaan perlu menentukan tujuan yang harus di capai.Keputusan yang benar adalah keputusan yang akan membantu mencapai tujuan tersebut :

1. Maksimalisasi keuntungan

Tujuannya untuk maksimalisasi keuntungan.Manajer keuangan perusahaan mencoba untuk mendapatkan keuntungan yang maksimal bagi perusahaan dalam jangka pendek dan jangka panjang.Seorang Manajer keungan perusahaan tidak bisa menjamin keuntungan dalam jangka panjang karena ketidakpastian bisnis.Namun, perusahaan dapat memperoleh keuntungan maksimal bahkan dalam jangka panjang.Jika Manajer keungan perusahaan mengambil keputusan keuangan yang tepat dan menggunakan keungan perusahaan dengan baik.

2. Menjaga arus kas

seperti pembelian bahan baku. pembayaran upah dan gaji, sewa, tagihan listrik dll. arus kas yang baik tentunta akan meningkatkan keberhasilan perusahaan.

3. Mempersiapkan struktur modal

Untuk mempersiapkan struktur modal perusahaan harus memutuskan rasio antara pembiayaan yang dimiliki dan keuangan yang di pinjam supaya seimbang. Keseimbangan unu di perlukan untuk likuiditas, ekonomi, fleksibelitas dan stabilitas perusahaan.

4. Pemanfaatan keungan yang tepat

Manajer keungan perusahaan harus membuat pemanfaatan keungan secara optimal dan perusahaan harus tidak berinvestasi keungan perusahaan dalam proyek-proyek yang tidak menguntungkan.

5. Maksimali kekayaan

Maksimali kekayaan berarti untuk mrendapatkan kekayaan yang maksimal bagi pemegang saham.untuk itu manajer keuangan perusahaan mencoba memberikan dividen maksimal kepada pemegang saham. Manajer keuangan juga mencoba untuk meningkatkan nilai pasarsaham karena nilai pasar saham secara langsung berhubungan dengan kinerja perusahaan.

6. Meningkatkan efesiensi

manajemen keuangan juga mencoba meningkatkan efisiensi semua departemen perusahaan. Distribusi keuangan yang tepat untuk semua departemen akan meningkatkan efesiensi seluruh perusahaan.

7. Kelangsungan hidup perusahaan

Kelangsungan hidup perusahaan adalah tujuan yang paling penting dari manajemen keuangan.Perusahaan harus bertahan hidup di dunia bisnis yang kompetitif ini.manajer keungan harus sangat berhati-hati saat membuat keputusan keuangan. Satu keputusan yang salah dapat membuat perusahaan merugi dan bangkrut.

Manajemen keuangan juga mencoba untuk mengurangi risiko operasional.ada banyak risiko dan ketidakpastian dalam bisnis. manajer keuangan perusahaan harus mengambil langkah-langkah untuk mengurangi risiko dan menghindari proyek beresiko tinggi.

9. Mengurangi biaya modal

Tujuan manajemen keuangan adalah untuk mengurangi biaya modal yang artinya perusahaan mencoba untuk bisa meminjam uang pada tingkat bunga yang rendah.manajer keuangan perusahaan harus merencanakan struktur modal sedemikian rupa sehingga biaya modal itu diminimalkan.

2.1.3 Fungsi Manajemen Keuangan

Ada beberapa pandangan mengenai fungsi manajemen keuangan, berikut penjelasakn mengenai fungsi manajemen keungan secara umum :

1. Perencanaan Keuangan, membuat rencana pemasukan dan pengeluaran serta mengenai kegiatan-kegiatan yang lainnya dalam periode tertentu.

2. Penganggaran Keuangan, membuat detail pengeluaran dan pemasukan

3. Pengelolaan Keuangan, penggunaan dana perusahaan secara maksimal dengan berbagai cara.

4. Pencaharian Keuangan, mencari dan mengeksploitasi sumber dana yang digunakan untuk operasional kegiatan perusahaan.

5. Penyimpanan Keuangan, yakni dengan mengumpulkan dana perusahaan serta menyimpan dan mengamankan dana tersebut.

6. Pengendalian Keuangan, yakni dengan melakukan evaluasi dan perbaikan atas keuangan dan sistem keuangan yang berlaku di perusahaan.

8. Pelaporan Keuangan, adalah dengan menyediakan informasi tentang kondsi keuangan perusahaan dan tentunya sebagai bahan evaluasi.

Fungsi manajemen keuangan menurut Sutrisno ( 2007 : 5 ) terdiri dari tiga keputusan utama yang harus dilakukan oleh suatu perusahaan, yaitu :

1. Keputusan Investasi.

Keputusan investasi adalah masalah bagaimana manajer keuangan harus

mengalokasikan dana ke dalam bentuk-bentuk investasi yang akan dapat mendatangkan keuntungan di masa yang akan datang. Bentuk, macam, dan komposisi dari investasi tersebut akan mempengaruhi dan menunjang tingkat keuntungan di masa depan. Keuntungan di masa depan yang diharapkan dari investasi tersebut tidak dapat diperkirakan secara pasti. Oleh karena itu, invetasi akan mengandung risiko atau ketidakpastian. Risiko dan hasil yang diharapkan dari investasi itu akan sangat mempengaruhi pencapaian tujuan, kebijakan, maupun nilai perusahaan.

2. Keputusan Pendanaan.

Keputusan pendanaan ini sering disebut sebagai kebijakan struktur modal. Pada keputusan ini manajer keuangan dituntut untuk mempertimbangkan dan menganalisis kombinasi dari sumber-sumber dana yang ekonomis bagi perusahaan guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya.

3. Keputusan Deviden.

(stock split), serta (5) penarikan kembali sahamyang beredar, yang semuanya ditujukan untuk meningkatkan kemakmuran para pemegang saham.

2.2 Kinerja Keuangan

Menurut Indra Bastian ( 2006 : 317 ), dalam bukunya „Akuntansi Sektor Publik Di Indonesia‟ menjelaskan bahwa : “ Kinerja adalah gambaran tingkat pencapaian

pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan misi dan visi organisasi yang tertuang dalam perumusan skema strategi ( strategic planning )

suatu organisasi”.

Jadi kinerja adalah suatu alat yang digunakan untuk mengetahui kesehatan suatu perusahaan. Dan alat utamanya untuk mengetahui sehatnya suatu perusahaan adalah laporankeuangan.

Pengertian kinerja keuangan menurut beberapa sumber :

Menurut Jumingan, (2006) Kinerja keuangan merupakan gambaran kondisi keuangan perusahaan pada suatu periode tertentu menyangkut aspek penghimpunan dana maupun penyaluran dana, yang biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas.

Menurut Fahmi, (2012:2) Kinerja keuangan merupakan gambaran dari pencapaian keberhasilan perusahaan dapat diartikan sebagai hasil yang telah dicapai atas berbagai aktivitas yang telah dilakukan. Dapat dijelaskan bahwa kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

Menurut Mahsun (2006:145) kinerja keuangan menjelaskan bahwa: “ kinerja

kinerja, (c) mengukur tingkat ketercapaian tujuan dan sasaran-sasaran organisasi, (d)

evaluasi kerja.”.

Berdasarkan beberapa pengertian diatas penulis menyimpulkan bahwa kinerja keuanganmerupakan prestasi yang dihasilkan atau yang dicapai oleh suatu perusahaan dibidang keuangan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan pada bidang tersebut.

2.3 Laporan Keuangan

2.3.1 Pengertian Laporan Keuangan

Untuk membahas manajemen keuangan, tidak bisa terlepas dari laporan keuangan. Kondisi keuangan suatu perusahaan akan dapat diketahui dari laporan keuangan perusahaan yang bersangkutan. Pengertian laporan keuangan secara umum adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk

menggambarkan kinerja perusahaan tersebut.

Berikut ini pembahasan singkat mengenai laporan keuangan menurut beberapa sumber.

a. Neraca yaitu laporan yang menunjukkan keadaan keuangan suatu perusahaanpada tanggal tertentu. Keadaan keuangan ini ditunjukkan dengan jumlah hartayang dimiliki yang disebut aktiva dan jumlah kewajiban perusahaan yangdisebut pasiva. b. Laporan laba rugi yaitu laporan yang menunjukkan hasil usaha dan

biayabiayaselama periode akuntansi. Laporan rugi laba kadang-kadang disebutlaporan penghasilan atau laporan pendapatan dan biaya merupakan laporanyang menunjukkan kemajuan keuangan perusahaan dan juga tali penghubungdua neraca yang berurutan.

c. Laporan perubahan modal, yaitu laporan yang menunjukkan sebab-sebabperubahan modal dari jumlah awal periode menjadi jumlah modal pada akhirperiode.

d. Laporan perubahan posisi keuangan ( Statement of changes in financialposition ), menunjukkan arus dana dan perubahan-perubahan dalam posisikeuangan selama tahun buku yang bersangkutan.

Pada dasarnya laporan keuangan yang utama terdiri dari neraca dan laporan rugi laba.Sedangkan laporan keuangan lainnya seperti laporan perubahan modal, laporan arus kas, laporan sebab-sebab perubahan laba kotor serta daftar-daftar lainnya hanya merupakan laporan pelengkap yang sifatnya memberikan penjelasan lebih lanjut. Dua jenis laporan keuangan yang sering dipakai adalah Neraca ( Balance Shit ) dan Laporan Rugi laba ( Income Statement ).

2.3.2 Tujuan Laporan Keuangan

Seperti diketahui bahwa setiap laporan keuangan yang dibuat sudah pasti memiliki tujuan tertentu.Dalam praktiknya terdapat beberapa tujuan yang hendak dicapai, terutama bagi pemilik usaha dan manajemen perusahaan.

keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

Menurut Sutrisno (2007:9) laporan keuangan disusun dengan maksud untuk menyediakan informasi keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan di dalam mengambil keputusan. Pihak-pihak yang berkepentingan tersebut antara lain manajemen, pemilik, kreditor, investor dan pemerintah.

Kasmir (2008:11) memiliki beberapa tujuan pembuatan atau penyusunan laporan keuangan yaitu :

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimilikiperusahaan pada saat ini;

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yangdimiliki perusahaan pada saat ini;

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh padasuatu periode tertentu;

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkanperusahaan dalam suatu periode tertentu;

5. Memberikan informasi tentang perubahan-perubahan yang terjadi pada aktiva,pasiva, dan modal perusahaan;

6. Memberikan informasi tentang kinerja perusahaan dalam suatu periode; 7. Memberikan informasi tentang catatan-catatan atas laporan keuangan; 8. Informasi keuangan lainya.

2.4. Analisis Rasio Keuangan

Analisis rasio adalah caraanalisa dengan menggunakan perhitungan-perhitungan perbandingan atas data kuantitatif yang ditujukkan dalam neraca maupun laba rugi. Pada dasarnya perhitungan rasio-rasio keungan adalah untuk menilai kinerja keuangan perusahaan di masa lalu, saat ini, dan kemungkinannya di masa depan.

Menurut Sutrisno (2007:214) dalam bukunya „ Manajemen Keuangan‟ yang

dimaksud Analisis Rasio Keuangan adalah menghubungkan elemen-elemen yang ada di laporan keuangan agar bias di interprestasikan lebih lanjut.Dengan demikian analisis rasio keuangan berguna untuk menentukan kesehatan atau kinerja keuangan perusahaan baik pada saat sekarang maupun di masa mendatang sehingga sebagai alat untuk menilai posisi keuangan perusahaan dalam suatu periode tertentu.

Menurut Zaki Baridwan (1997 :17) Analisis rasio keuangan adalah analisis yang menghubungkan perkiraan neraca dan laporan laba rugi terhadap satu dengan lainnya, yang memberikan gambaran tentang sejarah perusahaan serta penilaian terhadap keadaan suatu perusahaan tertentu. Analisis rasio keuangan memungkinkan manajer keuangan meramalkan reaksi para calon investor dan kreditur serta dapat ditempuh untuk memperoleh tambahan dana.

Suatu rasio tidak memiliki arti dalam dirinya sendiri, melainkan harus diperbandingkan dengan rasio yang lain agar rasio tersebut menjadi lebih sempurna dan untuk melakukan analisis ini dapat dengan cara membandingkan prestasi suatu periode dengan periode sebelumnya sehingga diketahui adanya kecenderungan selam periode tertentu, selain itu dapat pula dilakukan dengan membandingkan dengan perusahaan sejenis dalam industri itu sehingga dapat diketahui bagaimana keuangan dalam industri.

2.4.1 Macam-macam Analisis Rasio Keuangan

fungsi-fungsi tersendiri untuk aplikasinya, seperti contoh yang saya sebutkan di bawah berikut ini:

Rasio Likuiditas, adalah rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban financial jangka pendek. Intinya adalah seberapa cepat (Likuid) perusahaan memenuhi kinerja keuangannya, umumnya kewajiban jangka pendek, (kewajiban kurang dari satu periode/tahun)

Rasio Leverage, adalah rasio untuk mengukur seberapa efektif perusahaan menggunakan sumberdaya yang dimiliki, sumber daya yang dimaksud seperti piutang dan modal maupun aktiva.

Rasio Aktivitas, adalah rasio untuk mengukur seberapa jauh aktiva perusahaan dibiayai dengan hutang atau dibiayai oleh pihak luar. Pihak luar disini bisa berupa investor maupun bank

Rasio Profitabilitas, adalah rasio untuk mengukur seberapa besar kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan, aktiva maupun laba dan modal sendiri.

2.5 Rasio Profitabilitas

Setiap kegiatan bisnis yang dijalankan baik secara perorangan maupun berkelompok bertujuan untuk mensejahterakan pemilik atau menambah nilai perusahaan dengan laba yang maksimal.Harapan untuk mendapatkan laba perusahaan secara berkelanjutan bukanlah suatu pekerjaan yang gampang tetapi memerlukan perhitungan yang cermat dan teliti dengan memperhatikan faktor-faktor yang berpengaruh terhadap perusahaan baik faktor intern maupun faktor ekstern. Untuk memberikan pengertian jelas tentang apa yang dimaksud dengan rasio profitabilitas, maka dapat dilihat dan penjelasanya dari beberapa penulis.

Menurut Martono dan Harjito (2005:60) Rasio profitabilitas adalah rasio yang menunjukkan efektifitas menciptakan laba. Laba pada dasarnya menunjukkan seberapa baik perusahaan dalam membuat keputusan investasi dan pembiayaan.

Dari beberapa pendapat diatas, maka dapat disimpulkan adanya kesamaan pendapat mengenai pengertian rasio profitabilitas, yaitu rasio yang dapat digunakan untuk mengukur kemampuan suatu perusahaan memperoleh laba. Rasio profitabilitas dapat diklasifikasikan menjadi beberapa bagian, yaitu :

1. Return on Assets (ROA)

Menurut Harahap (2010:305) “Return On Assets (ROA) menggambarkan perputaran aktiva diukur dari penjualan. Semakin besar rasio ini maka semakin baik dan hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba”.

2. Return on Equity (ROE)

Menurut Martono dan Harjito ( 2005 : 60 ) Return on Equity (ROE) atau sering disebut Rentabilitas Modal Sendiri dimaksudkan untuk mengukur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri.

3. Gross Profit Margin

“ Gross Profit Margin merupakan perbandingan penjualan bersih dikurangi harga pokok penjualan dengan penjualan bersih atau rasio antara laba kotor dengan

penjualan bersih”. ( Martono dan Harjito, 2005 : 59). “ 4. Net Profit Margin (NPM)

“ Net profit Margin (NPM) atau Margin Laba Bersih merupakan keuntungan penjualan setelah menghitung seluruh biaya dan pajak penghasilan. Margin ini

2.6. Kerangka Pikiran

Berikut ini adalah gambaran mengenai tinjauan penyusunan mengenai analisis kinerja keuangan berdasarkan rasio profitabilitas, yang terdapat dalam bagan kerangka konsep penelitian dibawah ini :

Gambar 2.6 : Kerangka Pikiran

2.7. Definisi Konsepsional

1. Menurut Sutrisno (2007:3) manajemen keuangan atau sering disebut pembelanjaan dapat diartikan sebagai semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha unutk menggunakan dan mengalokasikan dana tersebut secara efisien.

2. Laporan keuangan, menurut Baridwan (2004 : 17) merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

3. Kinerja keuangan perusahaan, menurut Sawir (2003:1) adalah suatu proses atau perangkat proses untuk mengetahui kondisi keuangan perusahaan dengan cara pengambilan keputusan secara rasional dengan menggunakan alat-alat analisis tertentu.

4. Rasio Profitabilitas, menurut Sutrisno (2007 : 222) adalah rasio yang menunjukkan kemampuan suatu perusahaan untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh.

Jenis rasio profitabilitas yang digunakan untuk menganalisis kinerja keuangan AirAsia adalah :

a. Return on Assets (ROA), menurut Harahap (2010:305) Return On Assets (ROA)

menggambarkan perputaran aktiva diukur dari penjualan.

b. Return on Equity (ROE), menurut Sutrisno (2007:223) adalah kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki. c. Gross Profit Margin (GPM), menurut Hartono dan Marjito (2005:59) merupakan

perbandingan penjualan bersih dikurangi harga pokok penjualan dengan penjualan bersih.

BAB III

METODE PENELITIAN

3.1Desain penelitian

Dalam menganalisis kinerja keuangan perusahaan AirAsia di sini penulisakan menggunakan metode kuantitatif, di karenakan data yang sudah ada dari pihak perusahaan yang kemudian di olah menggunakan alat Rasio Profitabilitas untuk mengukur efektifitas perusahaan dalam mendapatkan keuntungan.

3.2Jenis dan Sumber

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah sumber data penelitian yang di peroleh melalui media perantara atau secara tidak langsung berupa buku, catatan, bukti yang telah ada, atau arsip baik yang di publikasikan maupun yang tidak di publikasikan secara umum. Dengan kata lain peneliti membutuhkan pengumpulan data dengan cara berkunjung ke perpustakaan, pusat kajian, pusat arsip, atau membaca banyak buku yang berhubungan dengan penelitian.

Sumber data yang digunakan di dapat dari laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dari media website AirAsia.

3.3 Alat Analisis Data

Dalam penyusunan laporan ini penulis menggunakan rasio keuangan untuk membuktikan kebenaran yang didasarkan atas fakta dari data penelitian yang ada, dimana analisis yang digunakan untuk mengetahui kinerja keuangan perusahaan adalah dengan menggunakan rasio profitabilitas.

1. Return On Assets

Rasio ini menunjukkan tingkat pengembalian dari semua investasi yang telah ditanamkan di Perusahaan AirAsia sebelum dikurangi bunga dan pajak. Semakin tinggi rasio ini menunjukkan semakin efisien modal atau dana yang ditanam.

2. Return On Equity

Rasio ini menunjukkan kemampuan modal pemilik yang ditanamkan oleh pemilik atau investor untuk menghasilkan laba bersih yang menjadi bagian para pemilik.Semakin tinggi rasio ini semakin tinggi keuntungan para investor karena semakin efisien modal yang ditanamkannya dalam perusahaan yang bersangkutan.

3. Gross Profit Margin

Rasio ini menunjukkan beberapa besar persentase pendapatan bersih yang diperoleh setiap penjualan AirAsia, semakin besar rasio ini semakin baik karena dianggap menguntungkan bagi AirAsia.

4. Net Profit Margin

BAB IV PEMBAHASAN 4.1 Pengantar Pembahasan

Perusahaan yang berjenis Profit Oriented tentu saja akan memperhatikan bagaimana keuntungan atau laba yang di hasilkan dari kinerja manajemen keuanganya. Dalam rasio keuangan ada empat rasio profitabilitas antara lain Return On Asset (ROA), Return on Equity (ROE), Gross Profit Margin (GPM), danNet Profit Margin (NPM). Dari beberapa rasio tersebut tentu saja ada perbedaancara perhitungannya atau cara melihat keuntungan yang di hasilkan oleh perusahaan tersebut. AirAsia merupakan perusahaan yang bergerak di bidang jasa penerbangan, adapun beberapa profitabilitas yang akan di sajikan pada pembahasan berikut ini :

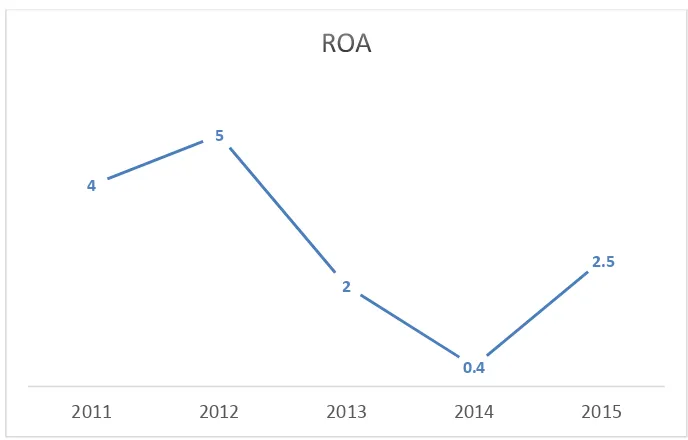

4.1.1 Return On Asset (ROA)

Grafik 4.1.1Grafik pencapaian profitabilitas ROA

Pada tahun 2011 ke tahun 2012 rasio ROA perusahaan AirAsia mengalami kenaikan sebesar 4% sampai dengan 5% hanya mengalami 1% di karenakan peningkatan jumlah penumpang dan harga jual rata-rata tiket yang naik 2%.

Dari tahun 2012 ke tahun 2014 rasio ROA Air Asia mengalami Penurunan sebesar 5% sampai dengan 0.4% ,Karena perusahaan pada tahun 2014 mengalami laba operasi bersih yang lebih besar dari pada dari pada penurunan total aktiva. Penurunan aktiva ini karena pada tahun 2014 mengalami penurunan kas, piutang usaha, piutang lain-lain, biaya di bayar di muka dan biaya aktiva tetap karena penyusutan aktiva tetap. Sedangkan penurunan laba operasi karena perusahaan mengalami penurunan penjualan dan beban pokok penjualan.

Pada tahun 2014 ke tahun 2015 ROA perusahaan meningkat yang tadinya sebesar 0.4% menjadi sebesar 2.5% di karenakan mampu menghasilkan laba lebih besar tetapi nilai aktiva lebih kecil dari tahun 2014. Peningkatan laba operasi bersih karena perusahaan berhasil meningkatkan penjualan dengan jumlah beban pokok yang terkendali, selain itu

4

5

2

0.4

2.5

beban usaha pada tahun 2015 lebih kecil dari tahun 2014.karena perusahaan mampu menghasilkan laba lebih tinggi dari aktiva yang lebih kecil dari tahun sebelumnya.

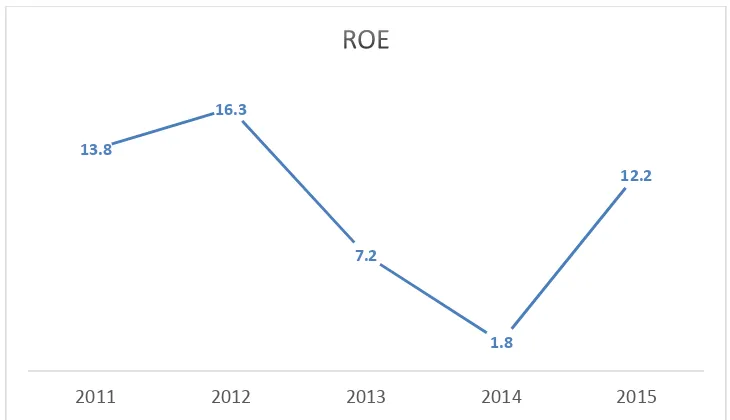

4.1.2 Return on Equity (ROE)

Rasio ini digunakan untuk memperhatikan sejauh mana perusahaan AirAsia mengelola modal sendiri secara efektif, mengukur tingkat pembelian bagi pemilik modal yang menginvestasikan uangnya ke dalam perusahaan.Berikut grafik dari Return on Equity (ROE) yang di hasilkan perusahaan AirAsia pada tahun 2011-2015 :

Grafik 4.1.2Grafik pencapaian profitabilitas ROE

Pada tahun 2011 ke tahun 2012 perusahaan mengalami peningkatan ROE yang cukup tinggi sebesar 13,8% sampai dengan 16.35% , meskipun di lihat dari rasio yang meningkat tetapi sebenarnya perusahaan telah menaikan penggunaan modal sendiri tetapi sebaliknya laba bersih yang di hasiklan menurun. Kenaikan ekuitas atau modal sendiri ini karena ada penambahan selisih nilai transaksi restrukturisasi entitas sepengendali dan

13.8

16.3

7.2

1.8

12.2

selisih transaksi perubahan ekuitas anak perusahaan.Kinerja perusahaan meningkat pada tahun 2011 ke tahun 2012 jika di lihat dari ROE.

Dari tahun 2012 ke tahun 2014 perusahaan mengalami penurunan ROE yang sangat tinggi sebesar 16.3%sampai dengan 1.8%. Dilihat dari nilai ekuitasnya dari ketiga tahun ini terlalu signifikan perbedaanya tetapi jika di lihat dari laba bersih yang di hasilkan sangat tinggi penurunan dari tahun 2012 ke tahun 2014.Penurunan ini karena perusahaan mengalami penurunan laba usaha (rugi) bersih bagi anak perusahaan yang mengakibatkan laba bersih yang di hasilkan mengalami penurunan.

Namun pada tahun 2014 Ke tahun 2015dari yang tadinya sebesar 1.8%menjadi 12.2% perusahaan mengalami kenaikan lagi seperti tiga tahun sebelumnya di di karenakan perusahaan AirAsia memperbaiki penjualan, biaya operasi total aktiva dan total hutang pada perusahaan yang di akibatkan penurunan pada tahun sebelumnya.ROE ini menunjukan peningkatan pada tahun 2014 ke tahun 2015.

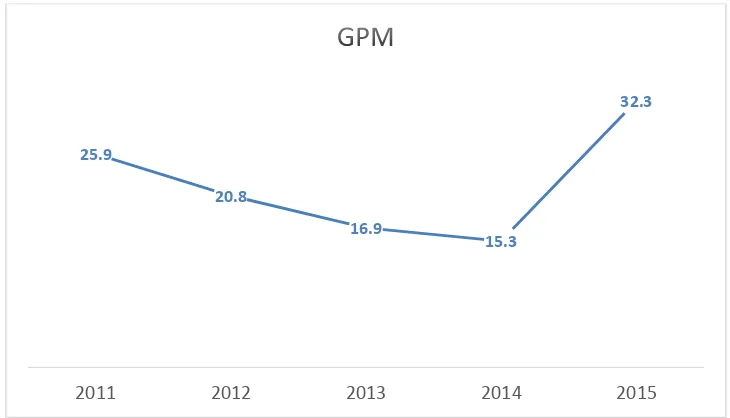

4.1.3 Gross Profit Margin (GPM)

Grafik 4.1.3Grafik pencapaian profitabilitas GPM

Pencapaian profitabiliras Gross Profit Margin (GPM)pada tahun 2011 ke tahun 2014 cenderung menurun dari 25.9% sampai dengan 15.3% artinya beban penjualan perusahaan tinggi sehingga menyebabkan Laba Kotornya rendah, namun pada tahun 2014 ke tahun 2015perusahaan mengalami peningkatan dari 15.3% sampai meningkat menjadi 32.2% Perusahaan berhasil meningkatkan penjualannya dan berhasil menekanbiaya produknya melalui pembelian ulang produk. Kesemuannya sebenarnya merupakan bagian dampak positif atas keberhasilan perusahaan dalam kinerja nonkeuangan.Kinerja perusahaan meningkat pada tahun 2014 ke tahun 2015 jika di lihat dari GPM.

25.9

20.8

16.9

15.3

32.3

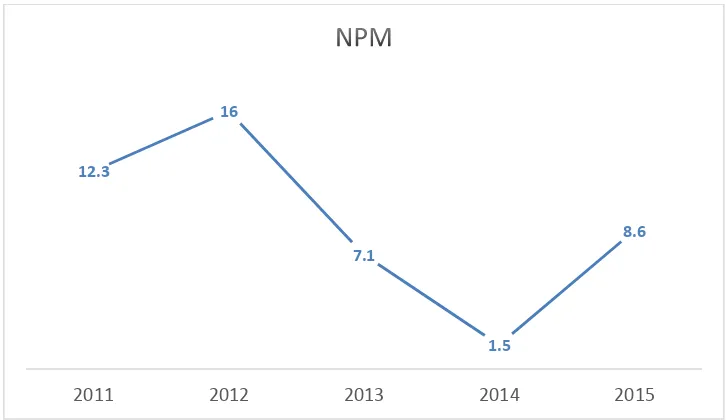

4.1.4 Net Profit Margin (NPM)

Rasio ini digunakan untuk menunjukkan kemampuan perusahaan AirAsia dalam menghasilkan keuntungan bersih.Semakin besar Net Profit Margin (NPM), maka kinerja perusahaan AirAsia akan semakin produktif. Berikut grafik dariNet Profit Margin (NPM)yang di hasilkan perusahaan AirAsia pada tahun 2011-2015 :

Grafik 4.1.4Grafik pencapaian profitabilitas NPM

Pada tahun 2011 sampai tahun 2012 NPM perusahaan AirAsia mengalami kenaikan cukup tinggi sebesar 12.3% sampai dengan 16% dikarenakan peningkatan profit dibandingkan peningkatan penjualan tidak terlalu berbeda jauh.

Sedangkan pada tahun 2012 sampai tahun 2014 mengalami penurunan sangat signifikan yaitu sebesar 16% sampai dengan 1.5% , penurunan ini di sebabkan peningkatan profit jauh lebih kecil di bandingkan dengan peningkatan penjualan sehingga net profit margin untuk periode ini jauh lebih kecil. Perbedaan rasio ini mengindikasikan bahwa penggunaan biaya, beban dan pengeluaran pajak untuk periode 2012-2014 kurang efisien bila dibandingkan periode 2011-2012.

12.3

16

7.1

1.5

8.6

BAB V PENUTUP 5.1 Kesimpulan

Berdasarkan hasil pengukuran kinerja keuangan pada perusahaan AirAsia menggunakan rasio profitabilitas yang telah dilakukan, maka dapat ditarik kesimpulan sebagai berikut :

1. Return On Asset (ROA) Pencapaian laba bersih tingkat asset pada perusahaan AirAsia mengalami kenaikan di tahun 2011 ke tahun 2012 sebesar 4% sampai dengan 5% dan dari tahun 2014 ke tahun 2015 yang tadinya sebesar 0.4% menjadi 2.5% penyebab kenaikan ROA di sebabkan peningkatan laba operasi bersih karena meningkatkan penjualan dengan beban pokok yang terkendali, selain itu perusahaan mampu menghasilkan laba lebih tinggi dari aktiva yang lebih kecil dari tahun sebelumnya.

2. Return On Equity (ROE) Pencapaian kinerja keungan pada perusahaan AirAsia dalam mengelola modal sendiri secara efektif, pada tahun 2011 ke tahun 2012 mengalami peningkatan sebesar 13.8% sampai dengan 16.35% dan pada tahun 2014 ke tahun 2015 yang tadinya sebesar 1.8% menjadi 12.2% peningkatan ROE ini di sebabkan oleh perusahaan menaikan penggunaan modal sendiri serta mengedepankan penjualan, biaya operasi total aktiva, dan mengurangi total hutang perusahaan.

3. Gross Profit Margin (GPM) Pencapaianlaba kotor pada perusahaan AirAsia cenderung meningkatpada tahun 2014 ke tahun 2015 dari 15.3% menjadi 32.2% di karenakan perusahaan berhasil meningkatkan penjualannya dan berhasil menekan biaya produknya melalui pembelian ulang produk.

mengalami kenaikan cukup tinggi sebesar 12.3% sampai dengan 16% dan pada tahun 2014 ke tahun 2015 NPM perusahaanpun mengalami kenaikan yang tadinya sebesar 1.5% hingga 8.6% semuanya di karenakan peningkatan profit di bandingkan peningkatan penjualan tidak terlalu beda jauh.

5.2Saran

5.2.1 Bagi Perusahaan AirAsia

Berdasarkan hasil penelitian, analisis dan beberapa kesimpulan yang telah diuraikan diatas, maka penulis mencoba untuk memberikan saran-saran sebagai bahan masukan dan pertimbangan yang bermanfaat bagi pihak manajemen perusahaan untuk menentukan kebijaksanaan dalam pengembangan kinerja keuangan Perusahaan AirAsia, yaitu sebagai berikut :

1. Pada tahun 2012 ke tahun 2014 ROA pada perusahaan AirAsia mengalami penurunan yang tadinya sebesar 5% menjadi 0.4% di karenakan pada tahun 2014 perusahaan mengalami laba operasi bersih yang lebih besar dari pada penurunan total aktiva, Perusahaan AirAsia perlu memaksimalkan pengelolaan aktiva yang di miliki dan mengurangi aktiva yang tidak produktivitas untuk meningkatkan penjualan.

2. Pada tahun 2012 ke tahun 2014 perusahaan ROE mengalami penurunan yang cukup tinggi yang tadinya sebesar 16.3% menjadi 1.8% , penurunan ini di karenakan perusahaan mengalami penurunan laba usaha (rugi) bersih bagi anak perusahaan yang mengakibatkan laba bersih yang di hasilkan mengalami penurunan.Perusahaan AirAsia perlu meningkatkan aktiva lancar yang di miliki dan mengurangi hutang lancer agar modal kerja menjadi lebih tinggi.

kotor yang semakin besar, karena jika GPM semakin rendah semakin kurang baik operasi perusahaan.

4. Pada tahun 2012 sampai tahun 2014 NPM perusahaan AirAsia mengalami penurunan sangat signifikan yaitu sebesar 16% sampai dengan 1,5% penurunan ini di sebabkan peningkatan profit jauh lebih kecil di bandingkan dengan peningkatan penjualan sehingga net profit margin untuk periode ini jauh lebih kecil.Perusahaan AirAsia dapat menaikkan nilai NPM dengan cara , perusahaan sebaiknya lebih efisien dan efektif dalam menekan biaya operasional maupun produksinya, contohnya perusahaan dapat meningkatkan penjualannya dengan cara menurunkan harga produk penjualan, dan menambah volume produk penjualan, Hal tersebut dapat meningkatkan penjualan perusahaan AirAsia sekaligus ketertarikan dan kepercayaan investor untuk menanamkan dananya pada perusahaan.

5.2.2 Bagi Pengembangan Ilmu

DAFTAR PUSTAKA

Airasia.com

Baridwan, Zaki. 2004. Accounting Intermediate. Edisi Kedelapan, Cetakan Pertama. Penerbit

BPFE Universitas Gadjah Mada. Yogyakarta.

Darsono dan Ashari. 2004. Pedoman Praktis Memahami Laporan Keuangan. ANDI Yogyakarta. Yogyakarta.

Harahap, Sofyan Safri. 2004. Analisis Kritis Atas Laporan Keuangan, Edisi Pertama. Rajawali Pers. Jakarta.

2007. Analisis Kritis Atas Laporan Keuangan, Edisi 1, 6. PT. Raja Grafindo Persada. Jakarta.

Harnanto. 2002. Akuntansi Keuangan Menengah. Liberty. Yogyakarta.

Higgins, Robert C. 2007. Analysis for Financial Management, Eight Edition. McGraw – Hill

International Edition. Americas. New York.

Husnan, Suad dan Enny Pudjiastuti. 2004. Dasar-dasar Manajemen Keuangan, Edisi Ke empat, Cetakan Pertama. BPFE – Yogyakarta.

Kasmir. 2008. Analisis Laporan Keuangan, Edisi pertama. Rajawali Pers. Jakarta.

Keown, J. Arthur. et al. 2005. Financial Management, Tenth Edition. Prentice Hall. United State of America ( USA ).

Lawrence J. Gitman. 2006. Principles of Managerial Finance, 11th Edition. Pearson Education Inc. United States.

Mahsun, Mohammad. 2006. Pengukuran Kinerja Sektor Publik, Edisi Pertama. Penerbit BPFE. Yogyakarta.

Martono dan D. Agus Harjito. 2005. Manajemen Keuangan Perusahaan, Edisi Pertama, Cetakan Kelima. Ekonisia. Yogyakarta.

Muschlich, Mohammad. 2003. Manajemen Keuangan Modern, Analisis, Perencanaan dan Kebijaksanaan, Cetakan Ketiga. Bumi Aksara dan Pusat Antar Universitas Studi Ekonomi Universitas Indonesia. Jakarta.

Sartono, R. Agus. 2008. Manajemen Keuangan, Edisi Keempat. BPFE – UGM, Yogyakarta.

Sawir, Agnes. 2003. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan.

Penerbit PT. Gramedia Pustaka Utama. Jakarta.

Syamsudin, Lukman. 2007. Manajemen Keuangan Perusahaan : Konsep Aplikasi Dalam : Perencanaan, Pengawasan dan Pengambilan Keputusan, Edisi Baru, Cetakan Kesembilan. Penerbit PT. Raja Grafindo Persada. Jakarta.

Sutrisno. 2005. Manajemen Keuangan, Teori, Konsep dan Aplikasi. EKPNISIA, Fakultas Ekonomi UII. Yogyakarta.

Tohar, M. 2006. Permodalan dan Pengkreditan Koperasi, Cetakan Keenam. Kanisius. Yogyakarta.

Weston, J. Fred dan Eugene F. Brigham. 2001. Manajemen Keuangan. terjemahan Dodo Suharto. Jilid Pertama, Edisi Kedelapan, Cetakan Pertama. Erlangga. Jakarta. Wild, J. John.et al. 2007. Financial Statement Analysis, Ninth Edition. Mc Graw Hill