ANALISIS PENGUKURAN KINERJA PERUSAHAAN JASA LAYANAN PERBANKAN (BANK X) DENGAN PENDEKATAN AHP (ANALYTICAL

HIERARCHY PROCESS) DAN BALANCED SCORECARD

Oleh : Kristiana

Perekayasan Muda BPPT [email protected]

ABSTRAKSI

Pengukuran kinerja merupakan salah satu faktor yang sangat penting bagi suatu organisasi, karena tanpa memiliki pengukuran kinerja yang komprehensif suatu organisasi tidak akan mampu mengendalikan organisasinya dengan baik. Pengukuran kinerja hanya dari perspektif keuangan saja terbukti kurang memberikan hasil yang optimal bagi perusahaan dan hanya mengacu pada angaran tahunan perusahaan. Oleh karena itu diperlukan suatu metode pengukuran kinerja yang dapat memberikan gambaran keberhasilan kinerja perusahaan secara keseluruhan. Balanced Scorecard merupakan suatu metode pengukuran yang memandang kinerja perusahaan dari empat perspektif yaitu keuangan, pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan. Sesuai dengan namanya, Balanced Scorecard dapat diartikan sebagai kartu nilai yang seimbang, sehingga terjadi penilaian yang seimbang antara aspek keuangan dan non-keuangan. Dalam menerapkan balanced scorecard sebagai metode pengukuran kinerja perusaahaan, diperlukan beberapa metode pendukung, diantaranya yaitu Analytical Hierarchy Process (AHP) yang digunakan sebagai salah satu metode pembobotan atau pemberian nilai terhadap setiap tujuan strategis yang telah ditetapkan sebelumnya. Tujuan strategis yang digunakan dalam dasar penilaian diambil dari peta strategis yang telah ditentukan pada metode balanced scorecard. Dasar penggunaan metode AHP adalah karena metode ini merupakan salah satu bentuk model pengambilan keputusan yang menggunakan sebuah hirarki fungsional, dengan input utamanya persepsi manusia, yang dianggap ahli dalam masalah yang diajukan dan memiliki kepentingan terhadap masalah tersebut.

Abstract

of financial and non-financial. In applying the balanced scorecard as a standard enterprise performance measurement method, needed some support methods, among which the Analytical Hierarchy Process (AHP) is used as one method of weighting or scoring against any strategic objectives that have been set previously. Strategic objectives used in the valuation basis are taken from the strategic map that has been determined on the balanced scorecard method. Basic use of AHP is because this method is a form of decision-making model that uses a functional hierarchy, the main input of human perception, which is considered an expert in the matters raised, and has an interest in the matter.

(Kata Kunci : kinerja perusahaan, sistem penunjang keputusan, pembobotan, AHP, analytical hierarchy process, balanced scorecard)

1. PENDAHULUAN

1.1 Latar Belakang

Kinerja adalah salah satu tolak ukur yang dapat digunakan oleh perusahaan atau organisasi sebagai dasar dalam pengambilan keputusan. Saat ini terdapat berbagai metode pengukuran kinerja perusaahaan, salah satunya adalah balanced scorecard. Balanced Scorecard merupakan suatu metode pengukuran yang memandang kinerja perusahaan dari empat perspektif yaitu keuangan, pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan.

Dalam penilaian kerja dengan balanced scorecard langkah yang dilakukan adalah dengan menjabarkan setiap visi, misi dan strategi perusahaan ke masing-masing perspektif dan menentukan tujuan strategis ke dalam indikator-indikator kinerja ini yang nantinya akan dinilai.

Metode penilaian dan

penentuan skor pada penulisan ini menggunakan AHP (Analytical Hierarchy Process). AHP digunakan

untuk membobotkan tingkat

kepentingan dari perspektif dan indikator-indikator kinerja. Setelah

didapatkan nilai skor maka proses selanjutnya adalah menentukan kesimpulan skor tersebut.

AHP (Analytical Hierarchy Process) adalah model pendukung keputusan yang mampu menguraikan permasalahan yang komplek dengan kriteria yang banyak ke dalam susunan hirarki, yang mana setiap level disusun oleh elemen-elemen yang spesifik. Hirarki didefinisikan sebagai suatu sistem dari level yang terstratifikasi, dimana masing-masing terdiri dari elemen-elemen atau faktor-faktor.

Struktur hierarki yang digunakan dalam perhitungan ini adalah peta strategis yang telah ditentukan dengan metode balanced scorecard. Dengan menggabungkan dua metode ini, diharapkan hasil penilaian kinerja yang dicapai lebih akurat, sehingga para level manager bisa mengambil keputusan dengan lebih tepat.

non-keuangan. Secara rinci balance

scorecard mengkategorikan

pengukuran kinerja ke dalam empat perspektif, yaitu keuangan, pelanggan, proses bisnis internal dan pembelajaran dan pertumbuhan.

Namun jika tidak digabungkan dengan model pendukung keputusan yang lain, maka penggunaan balanced scorecard sebagai pengukuran kinerja perusahaan tidak berfungsi maksimal. Karena balanced scorecard hanya melakukan perancangan terhadap visi dan misi perusahaan dalam

pengukuran kinerja yang

diterjemahkan ke dalam peta strategis, tetapi tidak memberikan penilaian terhadap setiap perspektif dan indikator-indikator kerja.

Oleh sebab itu dalam penelitian ini penulis akan membahas mengenai

bagaimana penggunaan AHP

(Analytical Hierarchy Process) dalam melakukan pembobotan terhadap setiap perspektif dan indikator-indikator kinerja lainnya yang diambil dari peta strategis dari sebuah perusahaan jasa layanan perbankan (Bank X). Sehingga baik total nilai kinerja dari suatu perusahaan maupun setiap perspektif dapat diketahui secara akurat.

2. LANDASAN TEORI

2.1 KONSEP UMUM

BALANCED SCORECARD

Balanced Scorecard terdiri dari 2 suku kata yaitu kartu nilai (scorecard) dan balanced (berimbang). Maksudnya adalah kartu nilai untuk mengukur kinerja personil yang dibandingkan dengan kinerja yang direncanakan, serta dapat digunakan

sebagai evaluasi. Serta berimbang (balanced) artinya kinerja personil diukur secara berimbang dari dua aspek: keuangan dan non-keuangan, jangka pendek dan jangka panjang, intern dan ekstern. Karena itu jika kartu skor personil digunakan untuk merencanakan skor yang hendak diwujudkan di masa depan, personil tersebut harus memperhitungkan keseimbangan antara pencapaian kinerja keuangan dan non-keuangan, kinerja jangka pendek dan jangka panjang, serta antara kinerja bersifat internal dan kinerja eksternal (fokus komprehensif).

Balanced Scorecard

menerjemahkan visi dan strategi perusahaan kedalam tujuan konkrit terorganisasi disepanjang jalur 4 perspektif yang berbeda: finansial, pelanggan, proses internal, dan pembelajaran dan pertumbuhan.

Prinsip dasar BSC adalah

memfokuskan pada pelanggan, proses internal, dan pembelajaran dan pertumbuhan sekarang, perusahaan akan mengamankan posisi finansial

masa depannya. Mengenali

keseimbangan antara pengukuran jangka pendek dan menengah ini penting bagi perusahaan yang

ingincenderung menginginkan

kesuksesan finansial jangka pendek yang seringkali juga diinginkan oleh para pemegang saham.

Dibandingkan dengan konsep manajemen strategis umum, BSC memiliki beberapa konsep penting:

2. Konsep penting kedua adalah penggunaan indikator leading dan lagging. Indikator lagging adalah pengukuran yang menjelaskan sesuatu yang telah terjadi, karena itu jika perusahaan bereaksi pada pengukuran itu akan menjadi terlambat. Contohnya adalah ukuran finansial itu sendiri. Indikator leading sebaliknya menceritakan sesuatu mengenai masa depan. Contohnya jika perusahaan memperbaiki tingkat kepuasan pelanggannya, maka perusaahaan akan berada dalam jalur yang benar untuk

mendapatkan penjualan

tahunan yang lebih baik.

3. Hubungan Sebab-akibat. Jika kita memiliki sejumlah indikator yang terkait dalam cara dimana kinerja sekarang satu indikator menjadi indikasi kinerja yang baik di masa depan dari indikator yang lain, maka kita telah membangun peta hubungan sebabakibat. 4. Penerapan Balanced Scorecard

secara berjenjang diseluruh

organisasi. Umumnya

perusahaan multinasional dengan beberapa unit bisnis

pertama-tama akan

menciptakan balanced

scorecard bagi tingkat

perusahaan kemudian

membangun kartu nilai tingkat unit bisnis di tingkat anak perusahaan.

5. Pembelajaran 'double loop learning'. Perusahaan yang

telah mengembangkan

Balanced Scorecard dapat

menggunakannya untuk

mengontrol kesuksesan strategi awal (single loop learning) sebagai dasar pertimbangan ketika strategi tersebut ditantang oleh informasi baru yang diperoleh dari lingkungan bisnis (double loop learning). 2.2 DEFINISI DAN KONSEP

DASAR AHP (ANALYTICAL HIERARCHY PROCCESS)

AHP dikembangkan di

Wharton School of Business oleh Thomas Saaty pada tahun 1970-an. Pada saat itu Saaty merupakan profesor di Wharton School of Business. Pada tahun 1980, Saaty akhirnya mempublikasikan karyanya tersebut dalam bukunya yang berjudul Analytic Hierarchy Process.

AHP kemudian menjadi alat yang sering digunakan dalam pengambilan keputusan karena AHP berdasarkan pada teori yang merefleksikan cara orang berpikir. Dalam perkembangannya, AHP dapat digunakan sebagai model alternatif dalam menyelesaikan berbagai macam masalah, seperti memilih portofolio dan peramalan.

Secara detil, terdapat tiga prinsip dasar AHP, yaitu (Saaty, 1994): 1. Dekomposisi (Decomposition)

Setelah persoalan didefinisikan,

maka perlu dilakukan

decomposition, yaitu memecah persoalan yang utuh menjadi unsur-unsurnya. Jika ingin mendapatkan hasil yang akurat, maka pemecahan terhadap unsur-unsurnya dilakukan hingga tidak

memungkinkan dilakukan

pemecahan lebih lanjut. Pemecahan tersebut akan menghasilkan beberapa tingkatan dari suatu persoalan. Oleh karena itu, proses analisis ini dinamakan hierarki (hierarchy).

2. Penilaian Komparasi (Comparative Judgement)

Prinsip ini membuat penilaian tentang kepentingan relatif dua elemen pada suatu tingkat tertentu yang berkaitan dengan tingkat di atasnya. Penilaian ini merupakaninti dari AHP karena berpengaruh terhadap prioritas elemen-elemen. Hasil penilaianini tampak lebih

baik bila disajikan dalam bentuk

matriks perbandingan

berpasangan(pairwise comparison).

3. Penentuan Prioritas (Synthesis of Priority)

Dari setiap matriks pairwise comparison dapat ditentukan nilai eigenvector untuk mendapatkan prioritas daerah (local priority).

Oleh karena matriks

pairwisecomparison terdapat pada setiap tingkat, maka global priority dapat diperoleh dengan melakukan sintesa di antara prioritas daerah. Prosedur melakukan sintesa berbeda menurut hierarki. Pengurutan

elemen-elemen menurut

kepentingan relatif melalui prosedur sintesa dinamakan priority setting.

2.3 LANGKAH-LANGKAH DAN PROSEDUR AHP

1. Mendefinisikan masalah dan menentukan solusi yang diinginkan.

alternatif pada tingkatan kriteria yang paling bawah. 3. Membuat matriks perbandingan

berpasangan yang

menggambarkan kontribusi relatif atau pengaruh setiap elemen terhadap masing-masing tujuan kriteria yang

setingkat diatasnya.

Perbandingan berdasarkan “judgment” dari pengambil keputusan dengan menilai tingkat kepentingan suatu elemen dibandingkan elemen lainnya.

4. Melakukan perbandingan

berpasangan sehingga

diperoleh judgment seluruhnya sebanyak n x [(n-1)/2] buah, dengan n adalah banyaknya elemen yang dibandingkan. 5. Menghitung nilai eigen dan

menguji konsistensinya, jika

tidak konsisten maka

pengambilan data diulang. 6. Mengulangi langkah 3, 4, dan 5

untuk seluruh tingkat hirarki. 7. Menghitung eigenvector dari

setiap matriks perbandingan berpasangan. Nilai eigenvector merupakan bobot setiap elemen. Langkah ini untuk mensintesis judgment dalam penentuan prioritas elemen-elemen pada tingkat hirarki terendah sampai pencapaian tujuan.

8. Memeriksa konsistensi hirarki. Jika nilainya lebih dari 10% maka penilaian data judgment harus diperbaiki.

2.3.1 PENYUSUNAN PRIORITAS Langkah pertama dalam menentukan susunan prioritas elemen adalah dengan menyusun perbandingan berpasangan, yaitu membandingkan setiap elemen dengan elemen lainnya pada setiap tingkat hirarki secara berpasangan sehingga didapat nilai tingkat kepentingan elemen dalam bentuk pendapat kualitatif. Perbandingan tersebut kemudian ditransformasikan dalam bentuk matriks untuk analisis numerik.

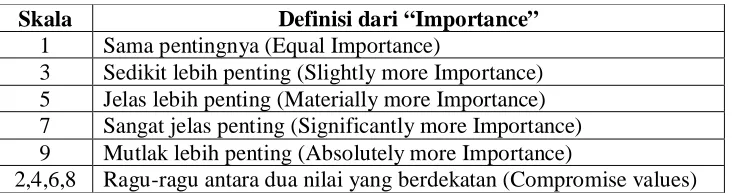

Untuk mengkuantifikasikan pendapat kualitatif tersebut digunakan skala penilaian sehingga akan diperoleh nilai pendapat dalam bentuk angka (kuantitatif). Nilai-nilai perbandingan relative kemudian diolah untuk menentukan peringkat relatif dari seluruh alternatif.

Kriteria kualitatif dan kriteria kuantitatif dapat dibandingkan sesuai dengan penilaian yang telah ditentukan untuk menghasilkan ranking dan prioritas. Masing-masing perbandingan berpasangan dievaluasi dalam Saaty’s scale 1 – 9 sebagai berikut. Interpretasi pembobotan Saaty’s scale dapat dilihat pada Tabel 1 berikut.

Most Important

Neutral Most

Important

Tabel 1. Skala AHP dan Definisinya

Skala Definisi dari “Importance”

1 Sama pentingnya (Equal Importance)

3 Sedikit lebih penting (Slightly more Importance) 5 Jelas lebih penting (Materially more Importance) 7 Sangat jelas penting (Significantly more Importance) 9 Mutlak lebih penting (Absolutely more Importance)

2,4,6,8 Ragu-ragu antara dua nilai yang berdekatan (Compromise values) Sumber : Saaty, TL The Analytical Hierarchy Process: Planning, Priority Setting, Resource Allocation

Skala 5 terhadap elemen A disamping skala dalam perbandingan di atas. Contoh, diinterpretasikan elemen A jelas lebih penting dibandingkan elemen B. Skala 9

disamping skala elemen B

diinterpretasikan sebagai elemen B mutlak lebih penting dibandingkan elemen A. Hasil rasio evaluasi dari skala AHP disajikan dalam bentunk

matrik. Ordo-ordo matrik

dinormalisasi dan secara diagonal ditambah untuk mendapatkan nilai eigen

3. ANALISA DAN

PEMBAHASAN

3.1 Penyelarasan Balanced Scorecard Dengan Strategi

Dalam sebuah perusahaan pengukuran kinerja dapat dianggap sebagai pencapaian dari target yang telah ditetapkan oleh perusahaan tersebut. Penilaian kinerja perusahaan dapat diukur dengan ukuran keuangan dan non keuangan. Ukuran kinerja non keuangan meliputi kepuasan costumer, produktivitas dan cost effectiveness proses bisnis/internal serta produktivitas dan komitmen personil yang akan menentukan kinerja keuangan masa yang akan datang. Pengukuran kinerja dengan melihat pada faktor keuangan dan non

keuangan dapat diukur dengan menggunakan pendekatan Balanced Scorecard. Metode ini menggunakan empat perspektif, diantaranya adalah finansial atau keuangan, pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan. Keempat perspektif scorecard ini menawarkan suatu keseimbangan (balanced) antara tujuan jangka pendek dan panjang; hasil (outcome) yang diinginkan dan pemicu kerja (performance drivers) dari hasil tersebut; serta tolak ukur yang keras (hard objective measures) dan tolak ukur yang lebih lunak dan subyektif.

Dengan Balanced Scorecard, tujuan suatu unit usaha tidak hanya dinyatakan dalam suatu ukuran finansial, melainkan dijabarkan lebih lanjut ke dalam bagaimana unit usaha tersebut menciptakan nilai terhadap pelanggan yang ada sekarang dan di masa yang akan datang dan bagaimana

unit usaha tersebut harus

meningkatkan kemampuan internalnya serta investasi pada manusia, sistem, prosedur yang dibutuhkan untuk memperoleh kinerja yang baik dimasa yang akan datang.

layanan jasa perbankan. Perancangan ini diawali dengan menentukan variabel-variabel yang akan digunakan sebagai dasar pengukuran, kemudian dilanjutkan dengan penerjemahan visi dan misi dari perusahaan yang dijadikan studi kasus. Setelah penerjemahan visi dan misi langkah selanjutnya adalah mengidentifikasi tolak ukur, penentuan inisiatif strategi dari masing-masing perspektif dan faktor pendorong kerja. Langkah terakhir adalah menyelaraskan Balanced scorecard, maksudnya adalah menunjukkan hubungan sebab akibat antar berbagai perspektif.

Adapun variabel-variabel yang akan digunakan dalam studi kasus ini antara lain adalah :

• Perspektif Keuangan :

Pengembalian investasi (ROI) dan tingkat keuntungan perusahaan (NPM). Data yang diambil berupa laporan keuangan perusahaan, yaitu laporan rugi/laba dan neraca keuangan.

• Perspektif Pelanggan : Kepuasan pelanggan, Loyalitas

pelanggan dan jumlah

pelanggan baru. Data yang diambil berupa data keluhan pelanggan, data hasil survei CSLM (Customer Satisfaction and Loyaty Measure) dan data jumlah pelanggan baru.

• Perspektif Proses Bisnis Internal : Produktivitas perusahaan, kehandalan sistem, pemanfaatan fasilitas sistem. Data yang diambil berupa : data tingkat produktifitas perusahaan, system

availability, dan total volume transaksi channel utilization. • Perspektif Pembelajaran dan

Pertumbuhan : Tingkat

kepuasan kerja, tingkat motivasi kerja, tingkat kepuasan dan loyalitas kerja, pengembangan SDM. Data yang diambil berupa : data jumlah karyawan yang keluar, jumlah karyawan yang tidak masuk tanpa keterangan, dan hasil survei VOE (Voice of Employee)

Setelah menentukan variabel-variabel yang akan digunakan dalam pengukuran kinerja, selajutnya adalah melakukan pembobotan terhadap varibel dari setiap perspektif dengan menggunakan metode AHP (Analytical Hierarchy Process). Sedangkan untuk menentukan besarnya prioritas masing-masing tujuan strategis digunakan pairwise comparisons (perbandingan berpasangan). Langkah-langkah perhitungannya adalah sebagai berikut :

1. Membuat kuesioner

pembandingan berpasangan untuk menentukan besarnya prioritas masing-masing tujuan strategis perusahaan.

2. Menghitung hasil kuesioner yang telah diisi oleh para staff eksekutif perusahaan, kemudian hasilnya digunakan untuk perhitungan bobot dengan metode AHP.

4. Membuat struktur hirarki yang diawali dengan tujuan umum, dilanjutkan dengan subtujuan-subtujuan, kriteria dan kemungkinan alternatif pada tingkatan yang paling bawah. 5. Membuat matriks berpasangan

dan memasukkan prioritas masing-masing tujuan yang diperoleh dari hasil perhitungan kuesioner.

6. Menghitung bobot prioritas masing-masing tujuan strategis.

Sebelum menghitung

pembobotan prioritas dari setiap tujuan

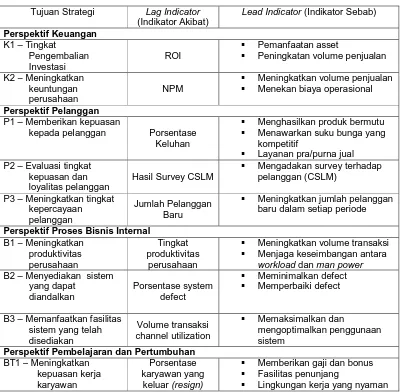

strategis, terlebih dahulu ditentukan inisiatif strategis perusahaan berdasarkan tujuan strategis dari seluruh perspektif (keuangan, pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan). Dari beberapa perspektif tersebut kemudian diturunkan menjadi inisiatif strategis dari seluruh perspektif. Untuk dapat menyelaraskan antara strategi dengan perspektif dalam Balanced Scorecard adalah dengan membuat hubungan sebab akibat (lihat pada gambar 2) dari masing-masing perspektif tersebut dan juga menyusun faktor pendorong kinerja (lihat pada tabel 2) .

Tabel 2 Lag and Lead Idicator (Faktor Pendorong Kinerja)

Tujuan Strategi Lag Indicator (Indikator Akibat)

Lead Indicator (Indikator Sebab)

Perspektif Keuangan K1 – Tingkat

Pengembalian Investasi

ROI

Pemanfaatan asset

Peningkatan volume penjualan

K2 – Meningkatkan keuntungan perusahaan

NPM

Meningkatkan volume penjualan

Menekan biaya operasional

Perspektif Pelanggan P1 – Memberikan kepuasan

kepada pelanggan Porsentase Keluhan

Menghasilkan produk bermutu

Menawarkan suku bunga yang kompetitif

Layanan pra/purna jual P2 – Evaluasi tingkat

kepuasan dan loyalitas pelanggan

Hasil Survey CSLM

Mengadakan survey terhadap pelanggan (CSLM)

P3 – Meningkatkan tingkat kepercayaan pelanggan

Jumlah Pelanggan Baru

Meningkatkan jumlah pelanggan baru dalam setiap periode

Perspektif Proses Bisnis Internal B1 – Meningkatkan

produktivitas perusahaan

Tingkat produktivitas

perusahaan

Meningkatkan volume transaksi

Menjaga keseimbangan antara workload dan man power B2 – Menyediakan sistem

yang dapat diandalkan

Porsentase system defect

Meminimalkan defect

Memperbaiki defect

B3 – Memanfaatkan fasilitas sistem yang telah disediakan

Volume transaksi channel utilization

Memaksimalkan dan

mengoptimalkan penggunaan sistem

Perspektif Pembelajaran dan Pertumbuhan BT1 – Meningkatkan

kepuasan kerja karyawan

Porsentase karyawan yang

keluar (resign)

Memberikan gaji dan bonus

Fasilitas penunjang

BT2 – Meningkatkan motivasi kerja karyawan

Porsentase absen

karyawan

Sistem kenaikan jabatan

Memberikan bonus/THR

Memberikan tunjangan kendaraan dan rumah

Menyediakan club center

Mengikutsertakan karyawan dalam kegiatan olahraga dan amal

Memberikan beasiswa bagi anak-anak karyawan yang berprestasi

BT3 – Evaluasi tingkat kepuasan dan loyalitas kerja karyawan

Hasil Survey VOE

Melakukan survey VOE dalam setiap tahun

BT4 – Meningkatkan SDM Porsentase

pelatihan karyawan

Memberikan pelatihan kepada para karyawan secara periodik Langkah selanjutnya dalam

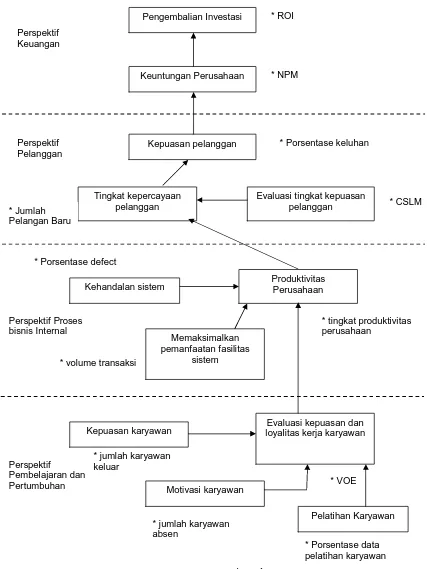

analisis pengukuran kinerja perusahaan dengan menggunakan perspektif Balanced Scorecard adalah dengan menyusun peta strategis perusahaan. Peta Strategi (lihat gambar 3) atau

Strategy Map menggambarkan

bagaimana masing-masing tujuan dari tiap perspektif dapat mempengaruhi tujuan dari perspektif lainnya. Peta strategi juga akan mempermudah dalam memandang bahwa keberhasilan mewujudkan tujuan perspektif keuangan tidak dapat dilakukan secara terpisah ataupun mendapat perhatian

yang terlalu besar tanpa

memperhatikan perspektif yang lainnya. Selain itu peta strategis juga dapat dijadikan acuan dalam menentukan bobot prioritas dari setiap variabel yang akan diukur.

3.2 Pengukuran Kinerja

Perushaan Bank X

Berdasarkan Target Untuk Setiap Perspektif

Untuk mengukur kinerja perusahaan saat ini, penulis menggunakan data-data aktual yang didapat dari perusahaan yang bersangkutan. Dengan melihat hasil

pengukuran tersebut, perusahaan dapat mengetahui sejauh mana kinerja perusahaan mereka, sehingga dapat menentukan strategi jangka panjang yang sesuai dengan visi dan misi yang ingin dicapai oleh perusahaan. Berdasarkan hasil dari perhitungan yang telah dilakukan, maka penentuan kinerja perusahaan Bank X dari seluruh perspektif dapat dilihat pada table 3.

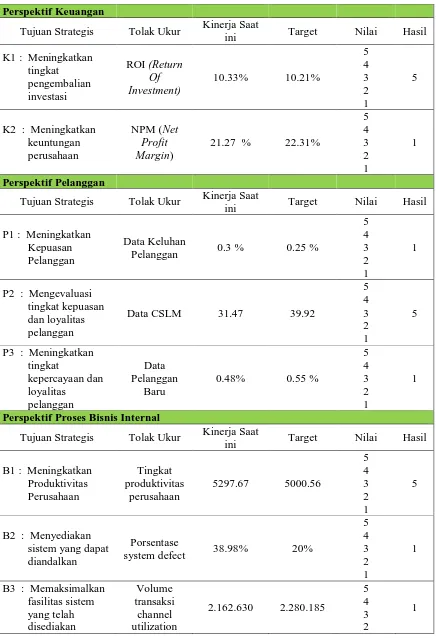

Tabel 3 Penentuan Kinerja Bank X Berdasarkan Empat Perspektif Perspektif Keuangan

Tujuan Strategis Tolak Ukur Kinerja Saat

ini Target Nilai Hasil

K1 : Meningkatkan tingkat

pengembalian investasi

ROI (Return Of

Perspektif Pelanggan

Tujuan Strategis Tolak Ukur Kinerja Saat

ini Target Nilai Hasil

P1 : Meningkatkan Kepuasan Pelanggan

Data Keluhan

Pelanggan 0.3 % 0.25 % tingkat kepuasan dan loyalitas pelanggan

kepercayaan dan loyalitas

Perspektif Proses Bisnis Internal

Tujuan Strategis Tolak Ukur Kinerja Saat

ini Target Nilai Hasil

5297.67 5000.56

5 sistem yang dapat diandalkan fasilitas sistem yang telah disediakan

Volume transaksi

channel utilization

2.162.630 2.280.185

5 4 3 2

1 Perspektif Pembelajaran dan Pertumbuhan

Tujuan Strategis Tolak Ukur Kinerja Saat

ini Target Nilai Hasil

BT1 : Meningkatkan kepuasan kerja karyawan

Porsentase karyawan yang keluar

(resign)

28.29 % 29%

5 4 3 2 1

5

BT2 : Meningkatkan motivasi kerja karyawan

Porsentase absen karyawan

34.82% 35%

5 4 3 2 1

4

BT3 : Evaluasi tingkat kepuasan dan loyalitas kerja karyawan

Hasil Survey

VOE 74.25% 80%

5 4 3 2 1

1

3.3 Pembobotan dengan

Menggunakan Metode

Analytical Hierarchy Process (AHP)

Langkah selanjutnya dalam pengukuran kinerja perusahaan dengan Balanced Scorecard adalah melakukan pembobotan atau pemberian skor terhadap setiap tujuan strategis yang telah ditetapkan sebelumnya. Hal ini

dilakukan karena terdapat

keterhubungan yang sangat kuat dari setiap tolak ukur yang digunakan dalam rangka tercapainya tujuan strategis.

Metode pembobotan yang digunakan dalam penelitian ini adalah Analytical Hierarchy Process (AHP). Dasar penggunaan metode AHP adalah karena metode ini merupakan salah satu bentuk model pengambilan keputusan yang menggunakan sebuah hirarki fungsional, dengan input utamanya persepsi manusia, yang dianggap ahli dalam masalah yang

diajukan dan memiliki kepentingan terhadap masalah tersebut.

Gambar 2 Hubungan Sebab-Akibat Pada Perusahan Bank X

Perspektif Keuangan

K1 : Tingkat pengembalian Investasi

K2 : Meningkatkan keuntungan perusahaan

Perspektif Pelanggan

P1 : Memberikan kepuasan kepada pelanggan

P2 : Mengevaluasi tingkat kepuasan pelanggan

P2 : Meningkatkan kepercayaan masyarakat terhadap kualitas produk

Perspektif Proses Bisnis Internal

B1 : Meningkatkan produktivitas total perusahaan

B2 : Meyediakan sistem yang dapat diandalkan

B2 : Memanfaatkan fasilitas sistem yang telah disediakan

Perspektif Pembelajaran dan Pertumbuhan

BT1 : Meningkatkan kepuasan kerja karyawan

BT2 : Meningkatkan motivasi kerja karyawan

BT2 : Mengevaluasi tingkat kepuasan dan loyalitas kerja karyawan

ROI

NPM

Prosentase keluhan

Hasil Survey CSLM

Porsentase Jumlah Pelanggan baru

Tingkat produktivitas perusahaan

Porsentase system defect

Volume transaksi channel utilization

Porsentase karyawan yang keluar

Porsentase absen karyawan

Hasil survey VOE

Pemanfaatan aset

Meningkatkan volume penjualan

Menekan biaya operasional

Menghasilkan produk bermutu, suku bunga yang kompetitif, lyanan

pra/purna jual

Meningkatkan volume transaksi, menjaga keseimbangan antara wokload dan man power

Meminimalkan defect dan memperbaiki defect

Memaksimalkan dan mengoptimalkan penggunaan sistem

Gaji&bonus, fasilitas penunjang, lingkungan kerja yang nyaman

Kenaikan jabatan, THR, Club Center, tunjangan kendaraan dan rumah, beasiswa

Porsentase Pelatihan Karyawan

Gambar 3 Peta Strategi Bank X

Pengembalian Investasi

Keuntungan Perusahaan

Kepuasan pelanggan

Evaluasi tingkat kepuasan pelanggan Tingkat kepercayaan

pelanggan

Produktivitas Perusahaan Kehandalan sistem

Memaksimalkan pemanfaatan fasilitas

sistem

Kepuasan karyawan

Motivasi karyawan

Evaluasi kepuasan dan loyalitas kerja karyawan Perspektif

Keuangan

Perspektif Pelanggan

Perspektif Proses bisnis Internal

Perspektif

Pembelajaran dan Pertumbuhan

* ROI

* NPM

* Porsentase keluhan

* Jumlah Pelangan Baru

* CSLM

* Porsentase defect

* tingkat produktivitas perusahaan

* volume transaksi

* jumlah karyawan keluar

* jumlah karyawan absen

* VOE

Pelatihan Karyawan

3.3.1 Perhitungan Pairwise Comparison (Perbandingan Berpasangan)

Berdasarkan hasil kuesioner yang telah disebar kepada para staf eksekutif Bank X, maka dilakukan perhitungan dengan menggunakan rataan geometrik sebagai berikut :

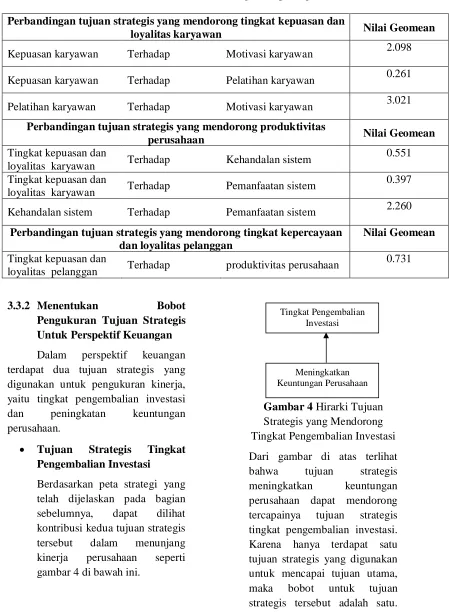

1. Perhitungan untuk perbandingan antar tujuan strategis yang mendorong tingkat kepuasan dan loyalitas karyawan.

Nilai dari perbandingan kepuasan karyawan terhadap motivasi karyawan adalah sebagai berikut :

1/5, ½, 9, 4, 1/3, 1/5, 7, 2, 8, 7, 3, 3, 5, 4, 2

Nilai Geomean = 2.098

Nilai dari perbandingan kepuasan karyawan terhadap pelatihan karyawan adalah sebagai berikut :

1/9, 1/5, 7, ¼, 1/5, 1/7, 1/7, 1/9, 1/5, 5, 1/7, ¼, 1/5, 1/7, 1/9

Nilai Geomean = 0.261

Nilai dari perbandingan pelatihan karyawan terhadap motivasi karyawan adalah sebagai berikut :

5, 7, 1/8, ½, 7, 7, 5, 9, 5, 9, 5, 1/7, 3, 5, 7

Nilai Geomean = 3.021 2. Perhitungan untuk perbandingan

antar tujuan strategis yang

mendorong produktivitas

perusahaan.

Nilai dari perbandingan tingkat kepuasan dan loyalitas karyawan terhadap kehandalan sistem adalah sebagai berikut :

1/9, 1/7, 5, 4, 3, 1/9, 1/3, 3, 5, 1/5, 1/7, 1/5, 3, 1/7, 1/9 Nilai Geomean = 0.551

Nilai dari perbandingan tingkat kepuasan dan loyalitas karyawan terhadap pemanfaatan sistem adalah sebagai berikut :

1/5, 1/5, 1/3, 2, 1/5, 1/7, 1/5, 4, 5, 1/7, 1/7, 1/5, 3, 1/5, 1/7 Nilai Geomean = 0.397

Nilai dari perbandingan kehandalan sistem terhadap pemanfaatan sistem adalah sebagai berikut :

3, 2, 9, 3, 9, 5, 1/7, 1/5, 5, 1/6, 5, 4, 5, 4, 3

Nilai Geomean = 2.260 3. Perhitungan untuk perbandingan

antar tujuan strategis yang mendorong tingkat kepercayaan pelanggan.

Nilai dari perbandingan tingkat kepuasan dan loaylitas pelanggan terhadap produktivitas perusahaan adalah sebagai berikut : ¼, 4, ¼, 1/3, 6, 1/9, 5, 1/5, 5, 6, 1/5, 1/5, 5, 1/7, 1/5

Tabel 4 Hasil Kuesioner Perbandingan Berpasangan Perbandingan tujuan strategis yang mendorong tingkat kepuasan dan

loyalitas karyawan Nilai Geomean

Kepuasan karyawan Terhadap Motivasi karyawan 2.098

Kepuasan karyawan Terhadap Pelatihan karyawan 0.261

Pelatihan karyawan Terhadap Motivasi karyawan 3.021

Perbandingan tujuan strategis yang mendorong produktivitas

perusahaan Nilai Geomean

Tingkat kepuasan dan

loyalitas karyawan Terhadap Kehandalan sistem

0.551 Tingkat kepuasan dan

loyalitas karyawan Terhadap Pemanfaatan sistem

0.397

Kehandalan sistem Terhadap Pemanfaatan sistem 2.260

Perbandingan tujuan strategis yang mendorong tingkat kepercayaan dan loyalitas pelanggan

Nilai Geomean Tingkat kepuasan dan

loyalitas pelanggan Terhadap produktivitas perusahaan

0.731

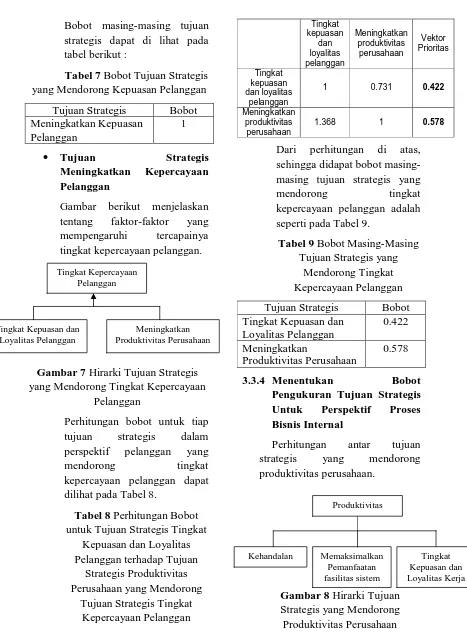

3.3.2 Menentukan Bobot

Pengukuran Tujuan Strategis Untuk Perspektif Keuangan Dalam perspektif keuangan terdapat dua tujuan strategis yang digunakan untuk pengukuran kinerja, yaitu tingkat pengembalian investasi dan peningkatan keuntungan perusahaan.

Tujuan Strategis Tingkat Pengembalian Investasi

Berdasarkan peta strategi yang telah dijelaskan pada bagian sebelumnya, dapat dilihat kontribusi kedua tujuan strategis tersebut dalam menunjang kinerja perusahaan seperti gambar 4 di bawah ini.

Gambar 4 Hirarki Tujuan Strategis yang Mendorong Tingkat Pengembalian Investasi Dari gambar di atas terlihat bahwa tujuan strategis meningkatkan keuntungan perusahaan dapat mendorong tercapainya tujuan strategis tingkat pengembalian investasi. Karena hanya terdapat satu tujuan strategis yang digunakan untuk mencapai tujuan utama, maka bobot untuk tujuan strategis tersebut adalah satu.

Tingkat Pengembalian Investasi

Bobot masing-masing tujuan dapat dilihat pada Tabel 5. Tabel 5 Bobot Tujuan Strategis dalam

Perspektif Keuangan Tujuan Strategis Bobot Tingkat Pengembalian

Investasi

1

Tujuan Strategis

Meningkatkan Keuntungan Perusahaan

Mengacu kembali pada peta strategis dapat terlihat bahwa

tercapainya keuntungan

perusahaan didorong oleh

meningkatnya kepuasan

pelanggan terhadap produk dan pelayanan perusahaan. Sehingga tujuan strategis meningkatkan

keuntungan perusahaan

didorong oleh tingkat kepuasan pelanggan. Hirarki dari tujuan strategis tersebut dapat dilihat pada gambar 5 di bawah ini.

Gambar 5 Hirarki Tujuan Strategis yang Mendorong Meningkatkan Keuntungan

Perusahaan

Dari gambar hirarki tersebut terlihat bahwa untuk mencapai tujuan utama hanya terdapat satu alternatif tolak ukur yaitu tingkat kepuasan pelanggan, sehingga bobot untuk tujuan stategis tersebut adalah satu. Bobot masing-masing tujuan

strategis dapat dilihat pada tabel berikut :

Tabel 6 Bobot Tujuan Strategis dalam Perspektif Keuangan Tujuan Strategis Bobot Meningkatkan

Keuntungan Perusahaan

1

3.3.3 Menentukan Bobot

Pengukuran Tujuan Strategis Untuk Perspektif Pelanggan Dalam pengukuran kinerja perusahaan untuk perspektif pelanggan, juga digunakan dua tujuan strategis, yaitu meningkatkan kepuasan

pelanggan dan meningkatkan

kepercayaan pelanggan.

Tujuan Strategis

Meningkatkan Kepuasan Pelanggan

Berdasarkan peta strategis,

tercapainya kepuasan

pelanggan dipicu oleh faktor tingkat kepercayaan pelanggan, sehingga jika tingkat

kepercayaan pelanggan

terhadap Bank X baik, maka kepuasan pelanggan pun akan tercapai. Hirarki dari tujuan strategis tersebut dapat dilihat pada gambar berikut :

Gambar 6 Hirarki Tujuan Strategis yang Mendorong Meningkatkan Kepuasan

Pelanggan Meningkatkan

Keuntungan Perusahaan

Meningkatkan Kepuasan Pelanggan

Meningkatkan Kepuasan Pelanggan

Bobot masing-masing tujuan strategis dapat di lihat pada tabel berikut :

Tabel 7 Bobot Tujuan Strategis yang Mendorong Kepuasan Pelanggan

Tujuan Strategis Bobot Meningkatkan Kepuasan

Pelanggan

1

Tujuan Strategis

Meningkatkan Kepercayaan Pelanggan

Gambar berikut menjelaskan tentang faktor-faktor yang mempengaruhi tercapainya tingkat kepercayaan pelanggan.

Gambar 7 Hirarki Tujuan Strategis yang Mendorong Tingkat Kepercayaan

Pelanggan

Perhitungan bobot untuk tiap tujuan strategis dalam perspektif pelanggan yang

mendorong tingkat

kepercayaan pelanggan dapat dilihat pada Tabel 8.

Tabel 8 Perhitungan Bobot untuk Tujuan Strategis Tingkat

Kepuasan dan Loyalitas Pelanggan terhadap Tujuan

Strategis Produktivitas Perusahaan yang Mendorong

Tujuan Strategis Tingkat Kepercayaan Pelanggan

Tingkat dan loyalitas

pelanggan sehingga didapat bobot masing-masing tujuan strategis yang

mendorong tingkat

kepercayaan pelanggan adalah seperti pada Tabel 9.

Tabel 9 Bobot Masing-Masing Tujuan Strategis yang

Mendorong Tingkat Kepercayaan Pelanggan Tujuan Strategis Bobot Tingkat Kepuasan dan

Loyalitas Pelanggan

0.422 Meningkatkan

Produktivitas Perusahaan

0.578

3.3.4 Menentukan Bobot

Pengukuran Tujuan Strategis Untuk Perspektif Proses Bisnis Internal

Perhitungan antar tujuan strategis yang mendorong produktivitas perusahaan.

Gambar 8 Hirarki Tujuan Strategis yang Mendorong Produktivitas Perusahaan Tingkat Kepercayaan

Pelanggan

Tingkat Kepuasan dan Loyalitas Pelanggan

Meningkatkan Produktivitas Perusahaan

Produktivitas fasilitas sistem

Tingkat Kepuasan dan Loyalitas Kerja

Perhitungan bobot untuk setiap tujuan strategis dapat dilihat pada tabel berikut :

Tabel 10 Perhitungan Bobot untuk Setiap Tujuan Strategis Tingkat dan loyalitas

kerja

Tabel 11 Bobot Masing-Masing Tujuan Strategis yang

Mendorong Produktivitas Perusahaan

Tujuan Strategis Bobot Tingkat kepuasan dan

loyalitas kerja karyawan 0.191

Kehandalan Sistem 0.487

Pemanfaatan Fasilitas

Sistem 0.322

3.3.5 Menentukan Bobot

Pengukuran Tujuan Strategis

Untuk Perspektif

Pembelajaran dan

Pertumbuhan

Perhitungan antar tujuan strategis yang mendorong tingkat kepuasan dan loyalitas kerja karyawan.

Gambar 9 Hirarki Tujuan Strategis yang Mendorong Tingkat

Kepuasan dan Loyalitas Kerja Karyawan

Perhitungan bobot untuk setiap tujuan strategis dapat dilihat pada tabel berikut :

Tabel 12 Perhitungan Bobot untuk Setiap Tujuan Strategis

Kepuasan

Tabel 13 Bobot Masing-Masing Tujuan Strategis yang Mendorong Tingkat Kepuasan dan Loyalitas Kerja

Karyawan

Tujuan Strategis Bobot

Kepuasan Karyawan 0.232

Motivasi Karyawan 0.154

Pelatihan Karyawan 0.615

3.4 Perhitungan Nilai Pengukuran Kinerja Perusahaan Bank X 3.4.1 Langkah-Langkah

Perhitungan Nilai Pengukuran Kinerja Perusahaan Bank X

Langkah-langkah perhitungan nilai pengukuran kinerja dengan Balanced Scorecard yang telah dibuat sebelumnya adalah sebagai berikut :

1) Masing-masing tujuan strategis yang telah ditetapkan dalam Balanced Scorecard diberi nilai sesuai tolak ukurnya masing-masing .

2) Masing-masing tujuan strategis diberi bobot dengan metode pairwise comparison.

3) Hasil dari skala likert pada point (1) dikalikan dengan bobot dari metode pairwise comparison sehingga didapat Tingkat Kepuasan

dan Loyalitas Kerja Karyawan

nilai dari masing-masing tujuan strategis.

4) Masing-masing bobot

dijumlahkan.

5) Nilai dari masing-masing tujuan strategis dijumlahkan. 6) Point (5) dibagi dengan point

(4), maka diperoleh nilai kerja dari tiap perspektif.

7) Nilai dari kinerja tiap perspektif yang telah didapat dikalikan dengan bobot masing-masing perpektif secara keseluruhan, dimana bobot untuk tiap-tiap perspektif adalah sama, yaitu sebesar 0.25.

8) Hasil dari point (7)

dijumlahkan, sehingga

diperoleh nilai kerja perushaaan Bank X secara keseluruhan 3.4.2 Perhitungan Nilai Kinerja

Perusahaan Berdasarkan empat perspektif

1. Perspektif Keuangan

Berdasarkan hasil perhitungan yang telah dilakukan pada bagian sebelumnya, maka pengukuran nilai kinerja perushaaan Bank X pada perpektif keuangan adalah seperti tabel di bawah ini :

Tabel 14 Pengukuran Kinerja Untuk Perspektif Keuangan Tujuan

Nilai kinerja perspektif keuangan perusahaan Bank X adalah 6/2 = 3

2. Perspektif Pelanggan

Berdasarkan hasil perhitungan yang telah dilakukan pada bagian sebelumnya, maka pengukuran nilai kinerja perusahaan Bank X pada perpektif pelanggan adalah seperti tabel di bawah ini :

Tabel 15 Pengukuran Kinerja Untuk Perspektif

Pelanggan Kepuasan dan Loyalitas Nilai kinerja perspektif

pelanggan perusahaan Bank X adalah 4.11/2.422 = 1.697

3. Perspektif Proses Bisnis Internal

Berdasarkan hasil

perhitungan yang telah dilakukan pada bagian

sebelumnya, maka

Tabel 16 Pengukuran Kinerja Untuk Perspektif Proses Bisnis Internal Tujuan

Strategis Tolak Ukur Hasil Bobot Total

Nilai kinerja perspektif proses bisnis internal perusahaan Bank X adalah 3.699/1.387 = 2.667

4. Perspektif Pertumbuhan dan Pembelajaran

Berdasarkan hasil

perhitungan yang telah dilakukan pada bagian

sebelumnya, maka

pengukuran nilai kinerja perusahaan Bank X pada perpektif pembelajaran dan pertumbuhan adalah seperti tabel di bawah ini :

Tabel 17 Pengukuran Kinerja Untuk Perspektif Pembelajaran dan

Pertumbuhan Motivasi Kerja

Porsentase

Absensi 4 0.154 0.616 BT3 – Tingkat

Kepuasan dan Loyalitas Kerja

Hasil

Nilai kinerja perspektif

pembelajaran dan

pertumbuhan perusahaan Bank X adalah 2.582/1.192 = 2.166

3.4.3 Pengkuran Kinerja Perusahaan Bank X Secara Keseluruhan

Hasil pengukuran kinerja perusahaan secara keseluruhan dapat dilihat pada Tabel berikut.

Tabel 18 Hasil Pengukuran Kinerja Keseluruhan

perusahaan Bank X

4. KESIMPULAN

Berdasarkan hasil penelitian yang telah dilakukan, dapat disimpulkan bahwa pengukuran kinerja suatu perusahaan tidak cukup jika hanya dilihat dari segi keuangan saja, tetapi masih banyak faktor-faktor lain yang dapat mempengaruhi baik atau tidaknya kinerja suatu perusahaan.

Oleh karena itu metode pendekatan Balanced Scorecard adalah suatu metode pegukuran kinerja perusahaan yang sangat tepat untuk diimplementasikan oleh perusahaan dalam berbagai bidang. Hal ini disebabkan karena Balanced Scorecard mengukur kinerja berdasarkan empat perspektif, yaitu : perspektif keuangan, perspektif pelanggan, perspektif proses

Tujuan Strategis Hasil Bobot Total Nilai

Keuangan 3 0.25 0.75

Pelanggan 1.697 0.25 0.424 Proses Bisnis Internal 2.667 0.25 0.667 Pembelajaran dan

bisnis internal dan perspektif pembelajaran dan pertumbuhan.

Dari hasil pembahasan juga dapat disimpulkan bahwa tujuan strategis dari suatu perusahaan dengan perusahaan lain akan berbeda, karena visi dan misi dari setiap perusahaan berbeda. Oleh sebab itu para top level manajemen harus lebih jeli dalam menentukan peta strategis guna mencapai tingkat kinerja yang memuaskan.

Selain itu penggunaan metode Balanced Scorecard tidak bisa berdiri sendiri, tetap diperlukan metode perhitungan lainnya. Penggunaan AHP (Analytical Hierarchy Process) dianggap cocok untuk menyusun prioritas dari setiap tujuan strategis yang telah ditentukan dalam peta strategis. Penggunaan metode perbandingan berpasangan (pairwise comparison) juga dapat membantu untuk menentukan prioritas yang dianggap paling penting dalam setiap tujuan strategis yang ada.

Sebelum sebuah perusahaan menerapkan Balanced Scorecard dalam perusahaan mereka, harus ditentukan terlebih dahulu seorang arsitek yang bertugas untuk merancang kerangka dan memfasilitasi proses dan mengumpulkan informasi latar belakang yang relevan untuk membangun scorecard.

Namun selain dibutuhkan seorang arsitek, penerapan Balanced

Scorecard juga membutuhkan

komitmen yang kuat dari tim eksekutif senior unit bisnis dan karyawan secara keseluruhan, karena tanpa dukungan dan partisipasi aktif dari para senior

eksekutif dan karyawan, maka penerapan Balanced Scorecard tidak akan berhasil dengan baik.

5. DAFTAR PUSTAKA

Kaplan, Robert S. and Norton, David P. 1996, Balanced Scorecard, Erlangga, Jakarta

Singgih, Moses L., dan Octavia, Renny (2001), “Pengukuran dan Analisa Kinerja dengan Metode Balanced Scorecard di PT. X”. Jurnal Teknik Industri Vol.3, No.2, Desember 2001, Hal 48 – 56.

Gaspersz, Vincent 2003, Sistem Manajemen Terintegrasi : Balanced Scorecard Dengan Six Sigma Untuk Organisasi Bisnis dan Pemerintah, Gramedia, Jakarta

Hendricks, Kevin and Christine Wiedman (2004). “The Balanced Scorecard : To adopt or not to adopt ?”. Ivey Business Journal.

Kristiana. 2006. Tesis Program Studi Magister Manajemen Sistem Informasi. “Aplikasi Pengukuran Kinerja Perusahaan dengan

Menggunakan Pendekatan

Balanced Scorecard Studi Kasus Citibank Indonesia” . Jakarta : Fakultas Sistem Informasi. Universitas Gunadarma.

R.H.N., Imelda. 2006.

“Implementasi Balanced Scorecard Pada Organisasi Publik”, Jurnal Fakultas Ekonomi, Universitas Kristen Petra.

Majalah Ilmiah Unikom, Vol.6, hlm. 51-59.

Bourgeois, R. 2005. Analytical Hierarchy Process: an Overview UNCAPSA – UNESCAP. Bogor.

Hermawan, Julius. 2005.

Membangun Decision Support System. Yogyakarta: Andi

Saaty, T.L. 2008. Decision making with the analytic hierarchy process. University of Pittsburgh: USA

Saaty, T.L. 1988. Multicriteria Decision Making : The Analytic Hierarchy Process. University of Pittsburgh, RWS Publication, Pittsburgh

Subakti, Irfan. 2002. Sistem Pendukung Keputusan. Surabaya: Jurusan Teknik Informatika Faku ltas Teknologi Informasi Institut Teknologi Sepuluh Nopember.

Biografi Penulis :