11 Diharapkan hasil penelitian ini dapat menjadi salah satu acuan bagi investor dalam mengambil keputusan untuk berinvestasi pada suatu perusahaan.

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

Secara umum dividen yang paling diinginkan oleh pemegang saham adalah cash Dividend (Dividen Kas). Karena cash dividend yang diterima dapat digunakan oleh pemegang saham untuk mereinvestasi modal yang dimiliki apakah untuk melakukan ekspansi bisnis seperti membuat lini produksi lain atau digunakan untuk memperbesar kepemilikan mayoritas sahamnya pada perusahaan yang telah diinvestasikan.Dengan adanya cash dividend yang dibagikan perusahaan dapat dilihat peran manajemen sebagai agentyang diberikan wewenang oleh pemegang sahamuntuk menjalankan perusahaan dan dapat dijelaskan oleh Agency Theory.

2.1Agency Theory

12 agen untuk pengambilan keputusan yang terbaik bagi principal. Menurut Pujiastuti (2008) teori keagenen menyatakan bahwa principal adalah pemegang saham sedangkan agen adalah para profesional/manajemen (CEO), yang dipercaya oleh principal untuk mengelola perusahaan, dan dalam menjalankan usaha biasanya

pemilik menyerahkan kepada manajer yang menyebabkan timbulnya hubungan keagenan. Pemisahan dua fungsi antara kepemilikan dan pengelolaan pada perusahaan seringkali mengakibatkan terjadinya konflik karena perbedaan kepentingan antara pihak principal dan pihak manajemen sebagai agent. Menurut Gapenski dan Daves (1999) konflik keagenan bisa terjadi antara shareholders dan manajer, manajer dengan debtholders, serta manajer dan shareholders dengan debtholders. Konflik antara pemilik (shareholders) dan manajer terjadi ketika pihak

manajemen (agen) melakukan perbuatan oportunismeuntuk meningkatkan kesejahteraan sendiri dalam menjalankan operasi perusahaan, hal ini bertentangan dengan tujuan utama yaitu memakmurkan shareholders. Konflik antara manajer dengan debtholder dimana manajer lebih menyukai dividen yang ditahan digunakan sebagai modal untuk ekspansi perusahaan tetapi debtholder lebih menyukai bahwa dividen yang ditahan digunakan sebagai dana untuk membayar hutang perusahaan. Debtholder khawatir apabila laba yang digunakan untuk ekspansi perusahaan tidak

13 dengan kepentingan pemegang saham yaitu untuk kesejahteraannya sendiri daripada untuk memakmurkan para pemegang saham Menurut Gapenski dan Daves (1999)menyatakan bahwa masalah keagenan dapat terjadi antara pihak shareholders, pihak debtholders dengan pihak manajer, serta yang terakhir pihak manajer dan shareholders dengan debtholders. Perbedaan kepentingan pihak principal dan pihak

manajer dapat terjadi karena pihak manajemen atau agen melakukan tindakan oportunisme untuk meningkatkan kesejahteraan pribadi, hal tersebut tidak sesuai dengan kepentingan pihak principal atau pemegang saham untuk memaksimumkan perusahaan.

Menurut Jensen dan Meckling (1976), pada hubungan antara principal dan agent terdapat alasan yang baik untuk mempercayai bahwa agent tidak selalu

bertindak untuk kepentingan principal. Oleh karena itu diperlukan tindakan pengawasan atau disebut pula monitoring oleh principal untuk membatasi tindakan menyimpang yang dilakukan oleh agent atau pihak manajer, sehinggamanajer dapat melaksanakan tugasnya sesuai dengan keinginan principal. Menurut Pujiastuti (2008) kegiatan monitoring digunakan sebagai suatu mekanisme pengawasan untuk dapat mensejajarkan kepentingan-kepentingan terkait. Untuk mengatasi atau mengurangi konflik keagenan karena perbedaan kepentingan tersebut menimbulkan biaya-biaya yang disebut sebagai agency cost yang ditanggung pihak principal maupun agent.

14 bertindak dengan konsistensesuai persetujuan kontraktual antara perusahaan dengan kreditor dan pemegangsaham. Jensen dan Meckling (1976) mendifinisikan biaya keagenan atau agency cost sebagai berikut :

1. Monitoring cost merupakan biaya yang timbul karena mekanisme pengawasan atau memonitor perilaku agent agar tidak melakukan tindakan penyimpangan, biaya tersebut ditanggung oleh pihak principal.

2. Bonding cost adalah biaya yang ditanggung oleh pihak manajemen sebagai agent untuk menjamin bahwa agent akan bertindak untuk kepentingan

principal dan tidak akan mengambil tindakan yang dapat membahayakan

pihak principal.

15 2.2 Pengertian Dividen

Ang (1997) mengemukakan bahwa dividen adalah nilai pendapatanbersih atau net income setelah pajak yang dikurangi dengan laba ditahan (retainedearnings)

yang digunakan sebagai cadangan pada suatu perusahaan.Menurut Sudana (2011) ada tiga aspek kebijakan dividen, yaitu :

1. Stabilitas dividen, perusahaan membagikan dividen kepada pemegang saham secara stabil dari tahun ke tahun supaya perusahaan dinilai baik oleh dalam kondisi keuangan yang baik dibandingkan dengan perusahaan yang tidak stabil dalam membagikan dividen.

2. Target payout ratio, perusahaan menargetkan pembagian dividen yang besar dalam jangka panjang jika perusahaan berhasil meningkatkan laba dan mempunyai keyakinan dapat mempertahankan peningkatan laba.

16 Menurut Brigham dan Houston (2001) ada beberapa teori tentang kebijakan dividen, antara lain :

2.3.1 Dividend Irrelevance Theory

Teori ini dikemukakan oleh Miller dan Modigliani dalam Brigham dan Houston (2001) yang berpendapat bahwa kebijakan dividen tidak berpengaruh pada struktur modal maupun nilai perusahaan. Nilai perusahaan hanya bergantung pada laba yang dihasilkan dan risiko bisnisnya. Dalam teori ini perusahaanlebih cenderung menahan laba yang dimilikinya daripada membagikannya sebagai dividen.

2.3.2 Bird In The Hand Theory

Teori ini dikemukakan oleh Gordon dan Lintner dalam Brigham dan Houston (2001) yang berpendapat bahwa ekuitas perusahaan akan turun jika rasio pembagian dividen kepada para pemegang saham juga turun. Para investor akan cenderung menarik kembali modal yang diinvestasikannya karena mereka kurang yakin terhadap penerimaan keuntungan modal (capital gains) yang akan dihasilkan dibandingkan jika mereka menerima dividen secara langsung. Investor lebih mengutamakan dividen tunai yang pasti daripada keuntungan modal yang belum pasti dan mempunyai risiko. Dalam teori ini perusahaan lebih cenderung membagikan labanya sebagai dividen daripada menahannya.

17 Teori ini berhubungan dengan tarif pajak yang akan dikenakan pada dividen dan capital gains. Investor akan cenderung memilih tarif pajak terendah antara dividen dan capital gains. Investor akan lebih menginginkan laba yang dihasilkan perusahaan untuk tidak dibagikan sebagai dividen dan tetap dipertahankan sebagai laba ditahan yang akan dijadikan sumber dana internal perusahaan untuk mengembangkan perusahaan jika tarif pajak yang dikenakan pada dividen saat ini lebih besar daripada tarif pajak yang dikenakan pada capital gains dengan harapan bahwa tarif pajak capital gains pada masa yang akan datang akan menurun. Dalam teori ini perusahaan perusahaan lebih cendrung menahan laba daripada membagikannya sebagai dividen.

2.4 Cash Dividend

Cash dividend dalam praktiknya merupakan salah satu bentuk dividen

18 2.4 Variabel Independen yang Mempengaruhi Cash Dividend

2.4.1Earnings per Share (EPS)

Earnings per share (EPS)merupakan perbandingan antara laba yang dapat diatribusikan kepada pemegang saham biasa (pemilik) entitas induk dengan jumlah lembar saham. EPS secara formula dapat diartikan sebagai rasio untuk mengukur seberapa besar laba yang didapatkan per lembar saham. Semakin besar EPS menujukkan bahwa laba yang didapatkan perusahaan per lembar saham semakin besar. Laba per lembar saham yang besar menujukkan bahwa total laba tahun berjalan yang dihasilkan perusahaan besar. Semakin besar laba, maka cashdividendyang dibagikan semakin besar. EPS memiliki korelasi positif dengan cashdividend yang akan dibagikan.

2.4.2 Return on Equity (ROE)

Return on equity (ROE) adalah komponen dari profitability ratio.

Menurut Kasmir (2008) ROE adalah perbandingan antar laba tahun berjalan dengan total ekuitas. ROE secara formula dapat diartikan sebagai rasio untuk mengukur kemampuan perusahaan menggunakan total ekuitas dalam menghasilkan laba tahun berjalan. Semakin besar ROE, maka laba yang dihasilkan perusahaan semakin besar. Laba yang besar akan membuat cash dividend yang akan dibagikan semakin besar. ROE memiliki korelasi

19 Menurut Lloyd et al (2011) firm size merupakan variabel penjelas yang penting, persahaan besar lebih menyukai untuk meningkatkan pembayaran dividen untuk mengurangi agency cost. Karena perusahaan besar dengan kepemilikan yang luas memiliki tingkat pengendalian yang tinggi, hal tersebut dapat meningkatkan agency cost. Sehingga antara ukuran perusahaan dan dividen kas memiliki hubungan positif.

2.5 Tinjauan Penelitian Terdahulu

Penelitian terhadap faktor-faktor yang mempengaruhi cash dividendtelah dilakukan sebelumnya.Terdapat beberapa hal penting dari hasil penelitian sebelumnya yang menjadi dasar penilitian ini. Berikut ini akan diuraikan beberapa penelitian terdahulu mengenai pembayaran dividen.

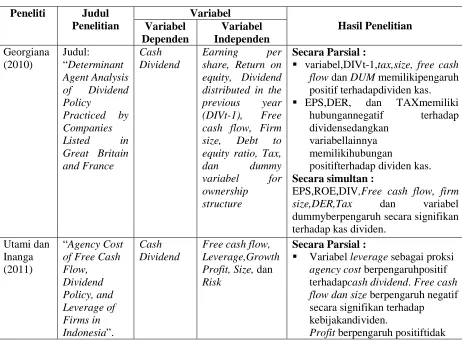

Penelitian yang dilakukan Georgiana (2010) berjudul “Determinant Agent Analysis of Dividend Policy Practiced byCompanies Listed in Great Britain and

France”. Variabel dependen pada penelitian ini adalah cashdividenddengan variabel

independennya adalah earnings per share, return on equity, dividend distributed in the previous year (DIVt-1), free cash flow, firm size, debt to equity ratio, tax, dan

dummy variabel for ownership structure. Hasil penelitian ini menunjukkan bahwa

20 Utami dan Inanga (2011) dalam penelitiannya yang berjudul “Agency Cost of Free Cash Flow, Dividend Policy, andLeverage of Firms in Indonesia”. Hasil dari

penelitian menunjukan variabel free cash flow berpengaruh negative terhadap variabel cashdividendnamun berpengaruh positif terhadap leverage. Variabel leverage sebagai proksi agency costberpengaruh positif terhadap cashdividend.

Variabel free cash flow dan size berpengaruh negatif secara signifikan terhadap kebijakan dividen.Dan variabel profit berpengaruh positif tidak signifikanberpengaruh terhadap kebijakan dividen. Untuk variabel risk berpengaruh positif namun tidak signifikan terhadap cashdividenduntuk mengurangi agency cost. Sedangkan variabel growth berpengaruh negatif tidak signifikan terhadap cashdividenduntuk mengurangi agency cost.

Penelitian yang dilakukan olehAl Taleb (2011) berjudul “Measurement of Impact Agency Cost Level of Firms on Cash Dividend andLeverage Policy : An

Emperical Study. Hasil dari penelitianmenunjukan variabel return on equity (ROE)

berpengaruh negatif signifikanterhadap variabel cashdividendnamun berpengaruh positifsignifikan terhadap leverage untuk mengurangi agency cost. Variabel ROE sebagai proksi agency cost berpengaruh negatifsignifikan terhadap cashdividend. Variabel leverage dan profit berpengaruh positif secara signifikan terhadap dividen kas. Danvariabel size dan risk berpengaruh positif tidak signifkkan terhadapcash dividenduntuk mengurangi agency cost. Sedangkan variabel growth berpengaruh

21 Gill,Biger, danTibrewala (2012) pada penelitiannya yang berjudul Determinants of Cash Dividend :evidence from United States menggunakan metode

Ordinary LeastSquare (OLS) dan pemilihan sampel diambil dari laporan keuangan

perusahaan jasa dan manufaktur yang diumumkan perusahaan public pada tahun 2007. Hasil penelitiannya menyatakan bahhwa variablemarket to bool valuedan taxberpengaruh negatif terhadap cashdividend . Sedangkan variabelfreecash flow,

EPS,ROE, tax, dan growth memiliki pengaruh positif terhadap cashdividend.

Tabel 2.1 TinjauanPenelitian

Peneliti Judul Penelitian Variabel Hasil Penelitian Variabel Dependen Variabel Independen Georgiana (2010) Judul: “Determinant Agent Analysis of Dividend Policy Practiced by Companies Listed in Great Britain and France Cash Dividend Earning per share, Return on equity, Dividend distributed in the previous year (DIVt-1), Free cash flow, Firm size, Debt to equity ratio, Tax, dan dummy variabel for ownership

structure

Secara Parsial :

variabel,DIVt-1,tax,size, free cash

flow dan DUM memilikipengaruh

positif terhadapdividen kas.

EPS,DER, dan TAXmemiliki

hubungannegatif terhadap dividensedangkan

variabellainnya memilikihubungan

positifterhadap dividen kas.

Secara simultan :

EPS,ROE,DIV,Free cash flow, firm

size,DER,Tax dan variabel dummyberpengaruh secara signifikan terhadap kas dividen.

Utami dan Inanga (2011)

“Agency Cost

of Free Cash Flow, Dividend Policy, and Leverage of Firms in Indonesia”. Cash Dividend

Free cash flow, Leverage,Growth Profit, Size, dan Risk

Secara Parsial :

Variabel leverage sebagai proksi

agency cost berpengaruhpositif

terhadapcash dividend. Free cash

flow dan size berpengaruh negatif

secara signifikan terhadap kebijakandividen.

22

signifikanberpengaruh terhadapkebijakan dividen.

Variabel risk berpengaruh positifnamun tidak

signifikanterhadap cashdividend untukmengurangi agencycost. Sedangkan growthberpengaruh negatif tidak signifikan terhadap

cashdividend untuk mengurangi agencycost.

Secara simultan: Free cash

flow,leverage,growth,profit,size,dan size berpengaruh signifikan terhadap

dividen kas

Peneliti Judul Penelitian

Variabel Hasil Penelitian

Variabel Dependen Variabel Independen Al Taleb (2011) Measurement of Impact Agency CostLevel of Firms on Dividend and Leverage Policy : An Emperical Study Cash Dividend ROE,Leverage, Growth, Profit, Size,danRisk

Secara parsial :

Leverage sebagai proksi

agencycost berpengaruh negative

signifikan terhadapcash dividend.

ROEdan profit berpengaruh

positif secara signifikan terhadap kebijakan dividen.size dan risk berpengaruh positif tidak

signifkkan terhadapcash dividend untuk mengurangi agencycost. Sedangkan growthberpengaruh negatif tidak signifikan terhadap kebijakan dividen untuk

mengurangi agencycost.

Secara simultan:

ROE,levarage,growth,profit,size dan risk berpengaruh secara signifikan

terhadap dividen kas

Gill,Biger, dan Rajendra Tibrewala (2012) Determinants of Cash Dividend : devidence from United States” Cash Dividend Profitability, EPS,ROE, Growth, Market-tobook-value,Size

dan Debt to

equity ratio.

Secara parsial :

Variabeldebt toequity

ratio,danMTBV berpengaruh

negative terhadapcashdividend.

Profitability

23

i pengaruh positif terhadap

cashdividend. Secara simultan:

Profitabilitas,EPS,ROE,growth,MTB V,size dan DER berpengaruh signifikan terhadap dividen kas.

Sumber :Hasil olahan penulis

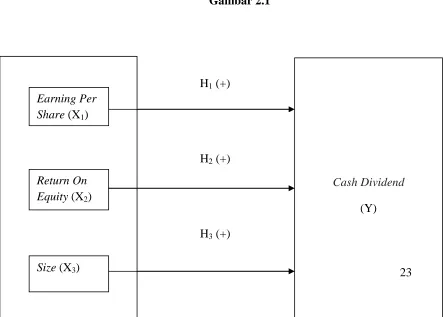

2.6Kerangka Konseptual

Kerangka konseptual yang dapat digambarkan dalam penelitian ini dapat dilihat pada gambar 2.1 berdasarkan latar belakang masalah dan tinjauan pustaka adalah sebagai berikut :

Gambar 2.1

H1 (+)

H2 (+)

H3 (+)

Cash Dividend (Y) Earning Per

Share (X1)

Return On Equity (X2)

24 H4 (+)

Sumber : Hasil olahan penulis

Kerangka konseptual tersebut menjelaskan pengaruh variabel independen terhadap variabel dependen baik secara parsial maupun simultan terhadap cashdividend pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Pada penelitian ini terdapat dua variabel yang digunakan yaitu variabel independen dan variabel dependen. Variabel independen terdiri dari Earnings per share, return on equity (ROE), dan size sedangkan variabel dependennya adalah

cashdividend pada perusahaan perbankan.

25 diberikan juga semakin besar. EPS memiliki korelasi positif dengan cashdividend.

Return on Equity (ROE) Return on Equity (ROE) adalah komponen dari

profitability ratio. Menurut Kasmir (2008) ROE adalah perbandingan antar laba tahun berjalan dengan total ekuitas. ROE menunjukkan kemampuan perusahaan menggunakan total ekuitas untuk menghasilkan laba tahun berjalan. Semakin besar ROE, maka semakin besar laba tahun berjalan yang dihasilkan. Laba yang besar akan membuat cashdividend yang akan dibagikan juga semakin besar. ROE memiliki korelasi positif dengan cashdividend yang dibagikan.

Menurut Lloyd et al (2011) firm size merupakan variabel penjelas yang penting, persahaan besar lebih menyukai untuk meningkatkan pembayaran dividen untuk mengurangi agency cost. Karena perusahaan besar dengan kepemilikan yang luas memiliki tingkat pengendalian yang tinggi, hal tersebut dapat meningkatkan agency cost. Sehingga antara ukuran perusahaan dan dividen kas yang akan dibayarkan memiliki hubungan positif.

2.7Hipotesis Penelitian

26 H1 : Earnings per share (EPS) secara parsial berpengaruh positif dan

signifikan terhadap cashdividend.

H2 : Return on equity (ROE) secara parsial berpengaruh positif dan tidak signifikan terhadap cashdividend.

H3 : Sizesecara parsial berpengaruh positif dan signifikan terhadap cashdividend.