Pengaruh Akuntabilitas, Integritas Dan Skeptisisme Profesional Terhadap Kualitas Hasil Audit Pada Inspektorat Provinsi Sumatera Utara

Teks penuh

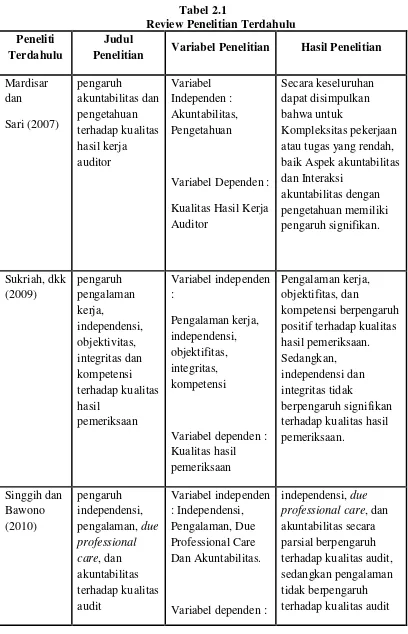

Gambar

Dokumen terkait

Nizarul et al (2007:4) melakukan penelitian tentang empat hal yang dianggap mempunyai hubungan dengan kualitas audit yaitu (1) lama waktu auditor telah melakukan

“T entang empat hal yang dianggap mempunyai hubungan dengan kualitas audit yaitu (1) lama waktu auditor telah melalukan pemeriksaan terhadap suatu perusahaan

Deis dan Giroux dalam Alim dkk (2006) melakukan penelitian tentang empat hal dianggap mempunyai hubungan dengan kualitas audit yaitu (1) lama waktu auditor telah

yang dianggap mempunyai hubungan dengan kualitas audit yaitu ( l) lama waktu auditor telah melakukan pemeriksaan terhadap suatu perusahaan (tenure), semakin lama

Saya dituntut untuk selalu dapat mempertanggung jawabkan hasil audit dan temuan audit yang saya dapat.. Saya selalu melaksanakan tahap-tahap audit secara

Deis dan Giroux (1992) melakukan penelitian tentang empat hal dianggap mempunyai hubungan dengan kualitas audit yaitu (1) lama waktu auditor telah melakukan pemeriksaan terhadap

(Deis & G.A, 1992) melakukan penelitian tentang empat hal dianggap mempunyai hubungan dengan kualitas audit yaitu (1) Lama waktu auditor telah melakukan

Terkait dengan lama waktu masa kerja, Deis dan Giroux (1992) dalam Elfarini (2007) menemukan bahwa semakin lama audit tenure, kualitas audit akan semakin