Tren Batubara ASEAN

Tantangan dan Peluang Menghadapi

Masyarakat Ekonomi ASEAN (AEC)

Asra Virgianit a, Ph.D

Tren Batubara ASEAN:

Tant angan dan Peluang M enghadapi M asyarakat Ekonomi ASEAN (AEC)

ISBN : ... KDT : ...

Writer

Asra Virgianita, Ph.D.

Dosen, Jurusan Hubungan Int ernasional,

Fakult as Ilmu Sosial dan Polit ik, Universit as Indonesia

Santi Hapsari Paramitham, S.Sos. Pemakalah, Pusat St udi ASEAN,

Fakult as Ilmu Sosial dan Polit ik, Universit as Indonesia

Meliana Lumbantoruan, M.A.

M anajer Riset dan Penget ahuan, Publish What You Pay Indonesia

Peninjau

Maryati Abdullah

Koordinat or Nasional, Publish What You Pay Indonesia

Jensi Sartin

M anajer Pengembangan Program, Publish What You Pay Indonesia

Hak cipta dilindungi Edisi Pert ama, 2015

M akalah ini dit erbit kan oleh Yayasan Transparasi Sumberdaya Ekst rakt if -Publish What You Pay Indonesia, dengan dukungan dari Nat ural Resource Governance Inst it ut e, Unit ed St at ed Agency f or Int ernat ional Development (USAID). Isi makalah adalah t anggung jaw ab Publish What You Pay (PWYP) Indonesia dan t idak sert a-mert a mencerminkan pandangan USAID, pemerint ah Amerika Serikat , at au Nat ural Resource Governance Inst it ut e (NRGI).

Publish What You Pay Indonesia

Daftar Isi

Abst rak ...3

Pengant ar ...4

Pola Perdagangan Bat ubara dan Rant ai Suplai Global: Sebuah Tinjauan ...6

M asyarakat Ekonomi ASEAN: Jalan menuju Int egrasi ...10

Tren Bat ubara dan Kesiapan Negara-negara ASEAN M enyongsong AEC ...12

Prospek Bat ubara di Kaw asan ASEAN ...12

Kebijakan Energi ASEAN ...14

St rat egi Negara-negara ASEAN ...16

Penggunaan Bat ubara Bersih dan Ef isien di ASEAN: M anf aat Ekonomi ...17

Tant angan dan Peluang Sekt or Bat ubara M enghadapi AEC ...19

Penut up ...22

K

onsumsi energi ASEAN diprediksi akan meningkat karena pert umbuhan ekonomi dan jumlah penduduk yang signif ikan di kaw asan ini. Penggunaan bat ubara secara t erus-menerus meningkat sebagai penggant i minyak dan gas. ASEAN memegang peran yang pent ing dalam konsumsi dan produksi bat ubara di Asia Pasif ik. Berdasarkan pendekat an rant ai nilai, negara produsen bat ubara di ASEAN berpeluang unt uk memaksimalkan pasar baik melalui perdagangan bilat eral maupun kerangka M asyarakat Ekonomi ASEAN (ASEAN Economic Community/ AEC). AEC dapat membant u mengint egrasikan pasar di ASEAN, membangun kesadaran negara-negara ASEAN unt uk mengembangkan prasarana kecukupan energi maupun t eknologi bat ubara bersih. Produksi bat ubara di ASEAN masih akan bersandar pada Indonesia sebagai eksport ir ut ama di ASEAN. Kebijakan energi di t iap negara ASEAN memiliki banyak kesamaan, sehingga menyediakan ruang unt uk mengembangkan lebih lanjut kerjasama regional di dalam mengelola aspek-aspek energi. M asa depan sekt or bat ubara di ASEAN akan sangat bergant ung pada kemajuan t eknologi, perbaikan t at a kelola, ef isiensi t ransport asi, dan konekt ivit as ant ar negara. Penguat an kerjasama dan koordinasi haruslah menjadi st rat egi kunci bagi negara-negara ASEAN unt uk memast ikan kesiapan di dalam menyambut AEC.Kata kunci: Batubara, ASEAN, AEC, energi, rantai nilai, tata kelola

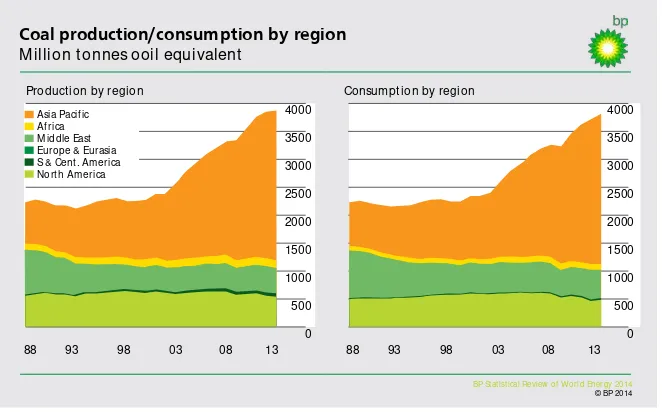

Gambar 1. Produksi dan konsumsi batubara berdasarkan kawasan

Sumber: Brit ish Pet roleum (BP) St at ist ical Review 2014 of World Energy 2014, diakses pada 21 December 2014, melalui ht t p://w w w .bp.com/en/global/ corporat e/about -bp/energy-economics/st at ist ical-review -of -w orld-energy/ review -by-energy-t ype/coal/coal-consumpt ion.ht ml

P

ert umbuhan ekonomi dan kegiat an indust rial adalah dua aspek yang sangat berkait an erat . Di era pasar global dan regional, negara-negara diharapkankompet it if agar bisa bert ahan dari arus komodit as asing maupun bersaing melalui produk-produknya di pasar luar negeri. Hal ini membut uhkan prasarana yang berkualit as t inggi, t ermasuk t eknologi, t ransport asi, list rik dan pasokan energi. Pasokan energi menjamin konsumsi energi yang

berkelanjut an unt uk t ransport asi, list rik dan t eknologi.

Penggunaan bat ubara unt uk menghasilkan list rik t erus-menerus meningkat . Bat ubara bahkan diramalkan akan menggant ikan

Pengantar

minyak dan gas alam berkat cadangannya yang melimpah dan harganya yang t erjangkau. Berkat harganya yang lebih murah, bat ubara muncul sebagai “ opsi sumber energi baru yang disukai” di dalam memenuhi kebut uhan energi. Hal ini didorong oleh gejolak harga minyak, kelangkaan cadangan minyak yang meningkat kan kebut uhan unt uk mencari sumber energi alt ernat if sepert i bat ubara.

Dat a di dalam Gambar 1 menunjukkan angka kenaikan konsumsi dan produksi dunia secara umum, di mana kaw asan Asia-Pasif ik

menyumbang jumlah yang cukup signif ikan. Kont ribusi ini menyingkap kemungkinan pert umbuhan produksi dan konsumsi

bat ubara di t ingkat regional maupun global.

Coal production/consum ption by region

M illion t onnes ooil equivalent

Product ion by region Asia Pacif ic Af rica M iddle East Europe & Eurasia S & Cent . America Nort h America

BP St at ist ical Review of World Energy 2014

Dalam kont eks perdagangan, Indonesia t ercat at sebagai negara pengeksport ir bat ubara t erbesar di dunia (sekit ar 46% dari t ot al perdagangan bat ubara), sedangkan China merupakan negara pengkonsumsi bat ubara t erbesar di dunia.1

M enurut Gambar 1, sumber daya bat ubara masih melimpah dan pasokannya pun masih aman. Ramalan Energi Dunia (World Energy Outlook) memprediksi bahw a permint aan global bat ubara akan naik sebesar 15% pada 2040. Produsen bat ubara yang ut ama adalah China, India, Indonesia, dan Aust ralia. Di Asia Pasif ik, ASEAN berperan pent ing dalam produksi maupun konsumsi bat ubara.

Dew asa ini, di negara-negara ASEAN, dengan t erbent uknya AEC pada 2015, pert umbuhan ekonomi akan memacu kegiat an indust ri. St imulus ini lant as akan mempengaruhi

1 BP St at ict ical Review of World Energy 2014, diakses pada 21 Desember 2014 melalui ht t p://w w w .bp.com/en/ global/corporat e/about -bp/energy-economics/st at ist ical-review -of -w orld-energy/ical-review -by-energy-t ype/coal/ coal-consumpt ion.ht ml

konsumsi energi ASEAN. Lebih lanjut , konsumsi energi ASEAN diramalkan akan t erus menanjak karena pert umbuhan ekonomi dan penduduk yang signif ikan. Lint asan ini akan menempat kan ASEAN sebagai pemain ut ama di dalam sist em energi dunia sekarang dan di masa yang akan dat ang. 2 Kendat i ASEAN memiliki banyak sumber daya alam, negara-negara di kaw asan ini masih bergant ung pada impor energi. Selain it u, masing-masing negara memiliki pola penggunaan energi yang berbeda.

M akalah ini bermaksud melihat t ant angan dan peluang sekt or bat ubara menghadapi AEC. Naskah ini akan menggunakan pendekat an rant ai nilai, t at a kelola yang baik, kerangka ASEAN dan kerjasama yang diperkuat melalui pelbagai st rat egi t iap negara anggot a.

2 M aria van der Hoeven, Southeast Asia Energy Outlook, diakses pada 20 Desember 2014 melalui

R

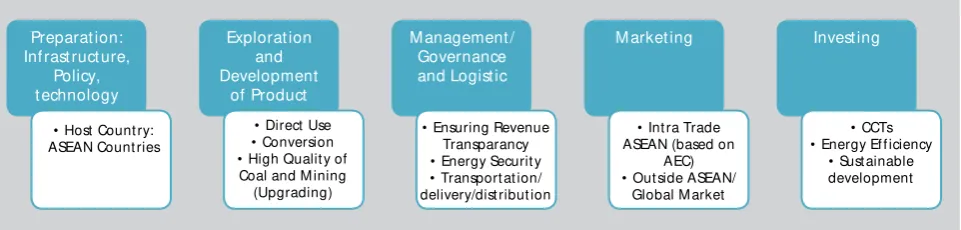

ant ai nilai menggambarkan sekumpulan kegiat an dari f ase produksi yang berbeda-beda, t ermasuk perpaduan ant ara perubahan f isik and masukan jasa dari produsen, proses penyampaian produk kepada konsumen dan sampah yang t imbul akibat penggunaannya.3 Rant ai nilai memperhat ikan dinamikakesalingt erkait an ant ara kegiat an produksi yang selanjut nya menghant arkan pada peran-peran t radisional ilmu ekonomi dan analisis sosal. Lebih jauh, nilai produk yang lengkap dit ent ukan oleh rant ai ini ini.

Dalam kasus bat ubara, rant ai nilai bisa dipahami sebagai

sekumpulan kegiat an mulai dari persiapan, eksplorasi, manajemen dan logist ik, pemasaran, penambahan nilai dan invest asi. Dari serangkaian kegiat an ini, eksplorasi, produksi, manajemen (t ermasuk t at a kelola) merupakan elemen-elemen kunci yang menjamin nilai bat ubara. Berikut nya adalah pemasaran, invest asi dan garansi t erhadap pembangunan berkelanjut an dari pemakaian bat ubara dan t ambang. Proses ini menggambarkan bahw a invest asi unt uk perbaikan prasarana, t ermasuk rel keret a dan pelabuhan, krusial unt uk mengant arkan dan mendist ribusikan produk akhir. Rant ai nilai yang sederhana ini dit unjukkan oleh Gambar 2.

Oleh sebab it u, menent ukan pola dari perdagangan bat ubara saat ini dalam rant ai nilai menjadi pent ing. M enurut t emuan, t idak ada peruabahan yang signif ikan di dalam pola perdagangan, baik ekspor maupun impor. Ekspor bat ubara uap lebih disukai daripada bat ubara kokas dan lignit . M eskipun demikian, negara-negara yang menghasilkan bat ubara uap masih t erbat as.

3 Raphael Kaplinsky and M ike M orris, A Handbook f or Value Chain Paper, 4.

Preparat ion:

M arket ing Invest ing

• Host Count ry:

• Ensuring Revenue Transparancy

Gambar 2. Rantai Nilai Batubara

Sumber: M odif ikasi dari berbagai sumber

Lebih jauh, volume perdagangan bat ubara uap global pada 2013 hampir mencapai 1028 M t , di mana pola perdagangannya didomi-nasi oleh ekspor bat ubara uap dari Indonesia (432 M t ), Aust ralia (182 M t ) dan Rusia (118 M t ).4 Pada saat yang sama import ir t erbesar adalah Cina, Jepang, India, Korea Selat an, Taiw an dan Jerman. Ini membukt i-kan bahw a pusat perdagangan bat ubara pada saat ini mengarah ke Asia. Pada 2013, Cina mempro-duksi 3034 M t bat ubara yang lant as

menjadikannya sebagai negara penghasil bat ubara t erbesar melampaui AS (756 M t ), India (486 M t ), dan Indonesia (486 M t ). Keadaan ini memperlihat kan f akt a yang menarik yait u bahw a Cina memegang peranan baik sebagai import ir maupun produsen bat ubara yang t erbesar.

Sement ara it u di ASEAN, Indonesia memiliki cadangan bat ubara yang t ert inggi sejumlah 22,5 milyar t on, diikut i Viet nam sebesar 3,4 milyar t on dan Thailand sebesar 1,1 milyar t on. Namun, dalam hal sumber daya

bat ubara, Viet nam berada di urut an pert ama dengan jumlah 203,4 milyar t on, sedangkan Indonesia hanya mempunyai 92,3 milyar t on.

M eskipun pemakaian domest ik masih kecil

4 World Coal Associat ion, “Coal Fact 2014”, International Energy Agency , Coal Inf ormat ion 2014, BP St at ist ical Review of World Energy 2014.

karena ket ergant ungan yang t inggi pada pasokan minyak dan gas, Indonesia

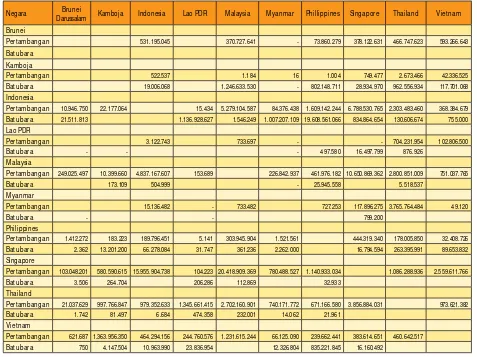

mengendalikan pola perdagangan bat ubara dalam kont eks perdagangan di ASEAN. Bat ubara Indonesian paling banyak diekspor ke Filipina, M yanmar dan Singapura. Det il perdagangan bat ubara dan t ambang int ra-ASEAN digambarkan dalam Tabel 2:

Dat a dalam Tabel 2 memperlihat kan bahw a perdagangan bat ubara dan t ambang int ra-ASEAN masih pot ensial unt uk digali. Negara-negara penghasil akan memiliki kesempat an unt uk memaksimalkan pasar int ra-ASEAN melalui perdagangan bilat eral maupun kerangka M EA. M isalnya, Thailand dilaporkan memproduksi kira-kira 1,372 jut a t on

bat ubara per t ahun (2009). Namun, bat ubara yang dihasilkan t ersebut dikat egorikan sebagai bat ubara lignit hingga sub-bit uminus, yait u bat ubara berkualit as rendah.5 Sit uasi ini membuka peluang dagang dengan negara-negara ASEAN lainnya unt uk memperoleh kualit as bat ubara yang diharapkan. Selain it u, perdagangan bat ubara int ra-ASEAN secara pot ent ial akan mengunt ungkan karena mereka berada di f ase yang sama unt uk meningkat kan

5 Viroj Sivavong, Electricity Generating Authority Thailand, Coal Demand/Supply Outlook in Thailand, 2009, 2, diakses pada 10 November 2014 melalui ht t p:// w w w .kier.re.kr/upload/2009APEC-EGCFE/% 28Session3-B% 29Coal% 20Demand-Supply% 20Out look% 20in% 20 Thailand.pdf

Tabel 1. Cadangan dan Sumber Daya Batubara per Negara dan Tipe, 2011 (dalam milyar ton)

Bat ubara Keras Bat ubara Coklat Tot al

Cadangan Sumber

Indonesia 13.5 73.3 9 19 22.5 92.3

Viet nam 3.1 3.5 0.2 199.9 1.4 203.4

ASEAN lainnya 0.4 2.4 1.7 2.2 2.1 4

Tot al ASEAN 17 79.2 11 221.1 27.9 300.3

Andil di dunia 2.30% 0.50% 3.90% 5.30% 2.70% 1.40%

kapasit as indust ry mereka menghadapi M EA.

M eskipun demikian, beberapa negara ASEAN hanya menempat kan bat ubara sebagai komodit as minor di dalam keseluruhan ekspor int ra-ASEAN mereka. M enyimpan bat ubara unt uk keperluan mereka sendiri adalah alasan

mendasar dari t indakan t ersebut karena mereka sudah memiliki permint aan energi domest ik yang t inggi unt uk indust ri dan list rik, sepert i Laos dan Viet nam. Inilah yang menjelaskan mengapa beberapa negara lainnya yang memiliki sumber daya bat ubara yang t erbat as perlu mengimpor dari negara lain, sement ara karena kedekat an jaraknya, mengimpor dari negara

t et angga di ASEAN merupakan pilihan yang menarik. M alaysia adalah sat u cont oh produsen bat ubara di ASEAN yang menghasilkan bat ubara t et api masih membut uhkan suplai dari impor. Ini t erjadi karena M alaysia hanya mampu memproduksi 1 jut a t on bat ubara per t ahun, sement ara permint aan mencapai hampir 30 jut a t iap t ahun.6 Oleh sebab it u, M alaysia harus

membeli bat ubara dari negara-negara ASEAN, khususnya Indonesia yang kini diakui sebagai sumber energi primer M alaysia yang dapat diandalkan.7

6 IEA Clean Coal Cent re, ht t p://w w w .iea-coal.org/document s/82373/7605/Prospect s-f or-coal-and-clean-coal-t echnologies-in-M alaysia-% 28CCC/171% 29

7 Ibid.

Tabel 2. Ekspor-Impor Tambang & Batubara Intra-ASEAN 2013 (dalam Dolar AS)

Sumber : ASEAN St at s Dat abase berdasarkan ASEAN count ries’ report , diakses berdasarkan permint aan pada ASEAN St at s Dat abase Of f icer pada 2014

Negara Brunei

Darussalam Kamboja Indonesia Lao PDR M alaysia M yanmar Phillippines Singapore Thailand Viet nam Brunei

Pert ambangan 531.195.045 370.727.641 - 73.860.279 378.122.631 466.747.623 593.266.643 Bat ubara

Kamboja

Pert ambangan 522.537 1.184 16 1.004 749.477 2.673.466 42.336.525 Bat ubara 19.006.068 1.246.633.530 - 802.148.711 28.934.970 962.556.934 117.701.068 Indonesia

Pert ambangan 10.946.750 22.177.064 15.434 5.279.104.587 84.376.438 1.609.142.244 6.788.530.765 2.303.483.460 368.384.679 Bat ubara 21.511.813 1.136.928.627 1.546.249 1.007.207.109 19.608.561.066 834.864.654 130.606.674 755.000 Lao PDR

Pert ambangan 3.122.743 733.697 - - 704.231.954 102.806.500 Bat ubara - - - 497.580 16.497.799 876.926

M alaysia

Pert ambangan 249.025.497 10.399.660 4.837.167.607 153.689 226.842.937 461.976.182 10.650.869.362 2.800.851.009 751.037.765 Bat ubara 173.109 504.999 - 25.945.558 5.518.537

M yanmar

Pert ambangan 15.136.482 - 733.482 727.253 117.896.275 3.765.764.484 49.120 Bat ubara - - 799.200

Philippines

Pert ambangan 1.412.272 183.223 189.796.451 5.141 303.945.904 1.521.561 444.319.340 178.005.850 32.408.726 Bat ubara 2.362 13.201.200 66.278.084 31.747 361.236 2.262.000 16.794.594 263.395.991 89.653.832 Singapore

Pert ambangan 103.048.201 580.590.615 15.955.904.738 104.223 20.418.909.369 780.488.527 1.140.933.034 1.086.288.936 2.559.611.766 Bat ubara 3.506 264.704 206.286 112.869 32.933

Thailand

Pert ambangan 21.037.629 997.766.847 979.352.633 1.345.661.415 2.702.160.901 740.171.772 671.166.580 3.856.884.031 973.621.382 Bat ubara 1.742 81.497 6.684 474.358 232.001 14.062 21.961

Viet nam

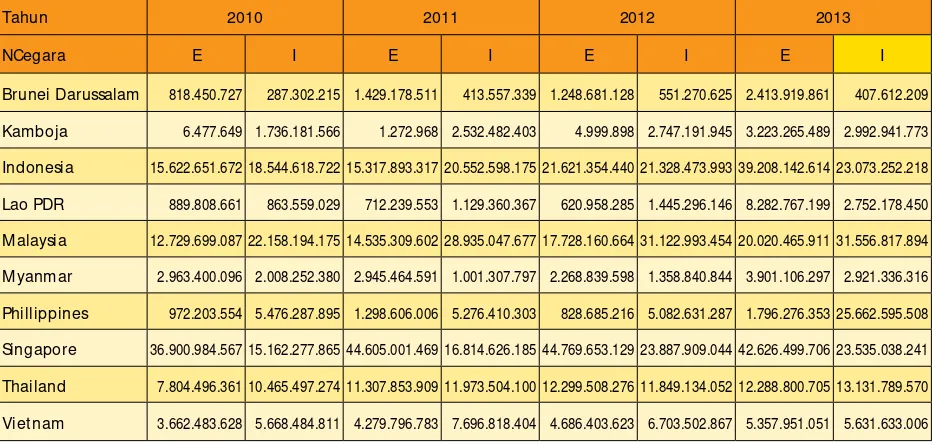

Tabel 3. Perdagangan Tambang dan Bat ubara ASEAN 2010 – 2013 (Dolar AS)8

Sumber: ASEAN St at s Dat abase berdasarkan t he ASEAN count ries’ report , diakses dengan permint aan pada t he ASEAN St at s Dat abase Of f icer in 2014

Tabel 3 di at as menjelaskan bahw a sejak 2010 hingga 2013, periode semenjak Rencana APAEC ket iga dilaksanakan, ekspor bat ubara dan t ambang meningkat pesat di beberapa negara ASEAN. Hal ini selanjut nya

menyediakan bukt i baw a impor juga mengalami sedikit kenaikan. Fenomena ini mengesankan bahw a M asyarakat Ekonomi ASEAN yang akan dat ang mengembangkan pasar ASEAN yang t erint egrasi sekaligus mendorong kesadaran negara-negara ASEAN unt uk mengembangkan prasarana

kecukupan energi unt uk list rik dan kegiat an indust ri.

Dampak dari int egrasi pasar ASEAN membuka kesempat an bagi perusahaan-perusahaan asing unt uk menanamkan modalnya dan melakukan eksplorasi

8 Dat a ini diukur melalui jenis-jenis sumber daya berikut : Tambang (besi dan baja; part ikel besi dan baja; bijih, kerak, dan abu; t embaga dan part ikelnya; alumunium and part ikelnya; t imah hit am dan part ikelnya; seng dan part ikenlya; t imah dan part ikelnya) dan bat ubara (bat ubara ant rasit yang t ak beraglomerasi); bat ubara bit uminous yang t ak beraglomesi; bat ubara lainnya yang t ak beraglomerasi; briket , ovoid, minyak padat dari bat ubara).

bat ubara dan t ambang di negara-negara ASEAN. Pada 2013, t he Pemerint ah Kamboja melaporkan bahw a sebanyak 91 perusahaan, yang t erdiri dari perusahaan domest ik dan asing, sudah diberi izin unt uk melakukan kegiat an eksplorasi.9 Perusahaan-perusahaan t ersebut berasal dari Aust ralia, Cina,

Thailand, dan Viet nam.

Namun demikian, haruslah dicat at bahw a invest asi asing merupakan sat u dari f akt or-f akt or pent ing bukan hanya bagi

perkembangan indust ri bat ubara dan t ambang, melainkan juga bagi

pengembangan indust ri bat ubara dan t ambang yang ramah lingkungan. Ini berhubungan dengan pemakaian t eknologi bat ubara bersih yang juga membut uhkan invest asi unt uk inst alasi t eknologi dan proses-proses t erkait lainnya. Dengan demikian, kerjasama int ernasional harus diw ujudkan secara merat a dalam invest asi, t eknologi dan sumber daya manusia.

9 Chrea Vichet t , Current Situation of Mining Industry in Cambodia, General Depart ment of M ineral Resources of Cambodia, 2013.

Tabel 3. Perdagangan Tambang dan Batubara ASEAN 2010 – 2013 (Dolar AS)8

Tahun 2010 2011 2012 2013

NCegara E I E I E I E I

Brunei Darussalam 818.450.727 287.302.215 1.429.178.511 413.557.339 1.248.681.128 551.270.625 2.413.919.861 407.612.209

Kamboja 6.477.649 1.736.181.566 1.272.968 2.532.482.403 4.999.898 2.747.191.945 3.223.265.489 2.992.941.773

Indonesia 15.622.651.672 18.544.618.722 15.317.893.317 20.552.598.175 21.621.354.440 21.328.473.993 39.208.142.614 23.073.252.218

Lao PDR 889.808.661 863.559.029 712.239.553 1.129.360.367 620.958.285 1.445.296.146 8.282.767.199 2.752.178.450

M alaysia 12.729.699.087 22.158.194.175 14.535.309.602 28.935.047.677 17.728.160.664 31.122.993.454 20.020.465.911 31.556.817.894

M yanmar 2.963.400.096 2.008.252.380 2.945.464.591 1.001.307.797 2.268.839.598 1.358.840.844 3.901.106.297 2.921.336.316

Phillippines 972.203.554 5.476.287.895 1.298.606.006 5.276.410.303 828.685.216 5.082.631.287 1.796.276.353 25.662.595.508

Singapore 36.900.984.567 15.162.277.865 44.605.001.469 16.814.626.185 44.769.653.129 23.887.909.044 42.626.499.706 23.535.038.241

Thailand 7.804.496.361 10.465.497.274 11.307.853.909 11.973.504.100 12.299.508.276 11.849.134.052 12.288.800.705 13.131.789.570

M

asyarakat Ekonomi ASEAN (ASEAN Economic Community/ AEC) merupakan salah sat u dari t iga pilar yang didesain unt uk menopang t erw ujudnya M asyarakat ASEAN pada 2015. Gagasan pembent ukan M asyarakat ASEAN 2015 dicet uskan dalam Konf erensi Tingkat Tinggi Kuala Lumpur, M alaysia, pada 1997 yang menyepakat i Visi ASEAN 2020 dengan t ujuanmencipt akan kaw asan yang st abil dan berdaya saing dan pembangunan ekonomi yang berimbang. M eskipun demikian, Konf erensi Tingkat Tinggi pada 2003 menyet ujui percepat an Visi ASEAN 2020 t ersebut pada 2015. Ada dua alasan mengapa

pembent ukan M asyarakat ASEAN dilakukan lebih cepat .10 Pert ama, meningkat nya pengaruh dan persaingan Cina t erhadap kaw asan. Kedua, munculnya int egrase ekonomi di pelbagai kaw asan di dunia t anpa keikut sert aan ASEAN.

AEC diharapkan berjalan selaras dengan M asyarakat Sosial-Budaya ASEAN dan M asyarakat Polit ik-Keamanan ASEAN di dalam

mensukseskan M asyarakat ASEAN.11 Tujuan M EA sendiri ialah unt uk mencapai t ingkat dinamisme ekonomi yang lebih t inggi, kemakmuran yang berkelanjut an, pert umbuhan yang inklusif dan pembangunan ASEAN yang t erint egrasi melalui peningkat an kesalingt ergant ungan ant ara negara-negara ASEAN. Tiga karakt erist ik AEC adalah sebagai berikut , (1) Pasar dan Basis Produksi Tunggal; (2) Kaw asan Ekonomi yang Berdaya Saing; dan (3) Pert umbuhan Ekonomi yang Adil. Hal-hal ini menyorot i

pelaksanaan perjanjian di mana para penandat angannya akan bisa berdagang dan berinvest asi secara opt imal dengan mit ra int ra-kaw asan.

Namun demikian, t erdapat pro dan kont ra t erhadap AEC. Pihak yang pro sering memandang bahw a AEC bisa merangsang perdagangan int ra-ASEAN, yang lalu memperkuat pasar ASEAN yang t erint egrasi. Di sisi lain, sepert i halnya pendapat kont ra yang klasik t erhadap int egrasi pasar, kekuat iran berkisar di seput ar “ pint u yang t erbuka lebar” di pasar yang akan berakibat pada ket at nya persaingan dan membahayakan berbagai komodit as domest ik.

10 Just yna Szczudlik-Tat ar, “ Regionalism in East Asia: A Bumpy Road t o Asia Int egrat ion,”

Policy Paper No. 16, (2013), 3.

11 ASEAN Economic Communit y Blueprint , (ASEAN Secret ariat , 2008), 5, diakses pada 20 November 2014 melalui ht t p://w w w .asean.org/archive/5187-10.pdf

Masyarakat Ekonomi ASEAN:

Terlepas dari perdebat an mengenai pandangan posit if dan negat if mengenai AEC, dukungan t erhadap cit a-cit a ini dapat diindikasikan melalui pencapaian Kart u Skor AEC. Berdasarkan dat a Kart u Skor AEC pada 2011, dari 277 ukuran liberalisasi yang diharapkan, ASEAN sudah melakukan 187 at au sekit ar 67,9% dari keseluruhan. Pada 2014, persent ase t ersebut naik menjadi 82,1% .12 Hal ini dengan jelas

menggambarkan upaya bersama negara-negara ASEAN unt uk menjalankan liberalisasi dan int egrasi ASEAN melalui AEC.13

Implement asi AEC t idak hanya

menghapuskan t arif perdagangan dan aliran invest asi secara bebas, t et api juga

mendiskusikan perjanjian t erkait energi dan pert ambangan. Secara khusus di point B4, aspek energi disebut kan sebagai bagian dari daf t ar yang harus dikerjakan oleh AEC unt uk mempromosikan pembangunan prasarana yang melibat kan pemenuhan kerjasama energi dan t ambang.14 Kerjasama energi ini, t ermasuk bat ubara dan t ambang, diat ur dalam Cet ak Biru AEC Pasal 53-56 yang secara eksplisit menempat kan ket ahanan energi dan penguat an perdagangan dan invest asi di bidang energi sebagai t ujuan bersama.15 Sement ara it u, kerangka kerjasama

perdagangan bat ubara dan t ambang muncul dalam pembent ukan Forum Bat ubara ASEAN (AFOC) pada 1999 yang merupakan suat u t ransf ormasi dari Jaringan Sub-sekt or

Bat ubara yang sebelumnya t erbent uk melalui Program Kerjasama Energi ASEAN

Sudah disepakat i bahw a diperlukan suat u kebijakan energi kaw asan yang

12 The 12t h AEC Council M eet ing, August 26, 2014 diakses

pada 28 December 2014, melalui ht t p://dit jenkpi. kemendag.go.id/w ebsit e_kpi/index.php?module=new s_ det ail&new s_cont ent _id=1501&det ail=t rue

13 ASEAN Economic Communit y Scorecard: Chart ing Progress Tow ard Regional Economic Int egrat ion Phase 1 (2008-2009) and Phase II (2010-2011) diakses pada 23 November 2014, melalui ht t p://w w w 10.iadb.org/int al/ int alcdi/PE/2012/10132.pdf

14 Ibid., 20

15 ASEAN Economic Commnuit y Blueprint , ASEAN Secret ariat , 2008. Diakses pada 23 November 2014, melalui ht t p://w w w .asean.org/archive/5187-10.pdf

memungkinkan t ercapainya t ujuan t ersebut . Hal ini unt uk menjamin t erw ujudnya cit a-cit a M EA sebagai sat u pasar dan basis produksi t unggal, kaw asan ekonomi yang berdaya saing dan kaw asan ekonomi dengan pembangunan ekonomi yang adil dan kaw asan yang t erint egrasi secara penuh ke dalam ekonomi global pada. APAEC 2010-2015 menyebut kan bahw a agenda kebijakan energi AEC dit arget kan unt uk meraih

sasaran-sasaran akhir sebagai berikut :16 1) unt uk menjamin pasokan energi yang aman dan handal, t ermasuk bio-f uel, yang krusial unt uk mendukung dan menopang kegiat an-kegiat an ekonomi dan indust ri; 2) unt uk memperlancar pembangunan jaringan list rik ASEAN (ASEAN Power Grid/APG) dan Pipa Gas Trans-ASEAN (Trans-ASEAN Gas Pipeline/ TGAP) yang memungkinkan opt imalisasi sumber daya energi kaw asan unt uk ket ahanan yang lebih besar dan

menyediakan peluang bagi ket erlibat an sekt or sw ast a dalam invest asi, t ermasuk pembiayaan dan alih t eknologi. Jejaring list rik dan pipa gas yang t erint egrasi menaw arkan aneka keunt ungan yang signif ikan dalam hal ket ahanan, f leksibilit as dan kualit as pasokan energi; 3) unt uk memast ikan pembangunan energi yang berkelanjut an melalui mit igasi emisi gas rumah kaca ant ara lain lew at perangkat kebijakan dan langkah-langkah yang ef ekt if ; dan 4) memperkuat pengembangan energi t erbarukan, sepert i bio-f uel, maupun promosi perdagangan yang t erbuka, f asilit asi dan kerjasama di bidang energi t erbarukan dan indust ri t erkait maupun invest asi di prasarana yang diperlukan unt uk pengembangan energi t erbarukan.

Prospek Batubara di Kawasan ASEAN

ASEAN diakui sebagai kaw asan dengan sumber daya energi yang memadai, khususnya dalam produksi bat ubara. Secara geograf is, negara-negara ASEAN berada pada t anah yang mengandung sumber daya bat ubara dan t ambang. Hal ini dibukt ikan oleh laporan t erbaru yang menunjukkan bahw a hampir semua negara ASEAN mempunyai kapasit as pada dirinya sendiri unt uk memasok permint aan energinya di mana pemerint ah di t iap negara memainkan peran paling besar sepert i apa yang dilakukan Viet nam dengan mengopt imalkan peran badan usaha negaranya, yakni Vinacom, unt uk 100% menjalankan ekst raksi bat ubara.17 Vinacom juga bert anggung jaw ab unt uk mengont rol produksi bat ubara dengan t ujuan mengamankan cadangan bat ubara. Ant ara 2001-2005, Viet nam menyaksikan produksi bat ubara yang naik dengan cepat , yang dianggap sebagai ancaman t erhadap cadangan domest iknya. Namun, pert umbuhan yang t inggi ini sukses dikendalikan oleh ot orit as pemerint ah dengan alasan cadangan domest ik.18

17 Global M et hane Init iat ive diakses pada 12 Desember 2014 melalui ht t ps://w w w . globalmet hane.org/document s/t oolsres_coal_overview _ch37.pdf

18 Ibid.

Chart 1. Percentage of Growth Averages of Primary Energy Demand in Selected ASEAN Countries by fuel (Mtoe) 2011-2035

Sumber: Dat a berdasarkan M aria van der Hoeven, Southeast Asia Energy Outlook, diakses pada 20 December 2014 melalui ht t p://w w w .iea.org/publicat ions/

f reepublicat ions/publicat ion/sout heast asiaenergyout look_w eo2013specialreport .pdf

Tren Batubara dan Kesiapan

Negara-negara ASEAN untuk Menyongsong AEC

Coal

Oil

Gas

Hydro

Bio Energy

Ot her RE

60

50

40

30

20

10

0

-10

Pada kasus Indonesia, prospek bat ubara masih cerah dan diprediksi ini akan berlanjut hingga 2035.19 Produksi bat ubara Indonesia mew akili 85% produksi di ASEAN,

menjadikannya eksport ir bat ubara t erbesar di dunia. Volume sumber daya bat ubara

Indonesia mencapai 120,53 milyar t on dan cadangannya senilai 31,36 milyar t on, hanya set ara dengan 6% dari t ot al cadangan bat ubara di dunia.20

Indonesia juga dilaporkan menjadi konsumen energi t erbesar di ASEAN, disusul oleh

Thailand dan M alaysia di posisi kedua dan ket iga. Namun demikian, konsumsi

domest iknya masih lebih rendah daripada ekspor. Sit uasi ini mengakibat kan

ket ergant ungan dan mult iplikasi nilai impor minyak Indonesia, bahkan t erhadap

keseluruhan ASEAN.

Di sisi lain, rat a-rat a pert umbuhan

permint aan energi, t ermasuk bat ubara, dari 4 negara ASEAN yang lebih besar pada 2011-2035 sangat lah beragam. Kenaikan

permint aan bat ubara akan t erjadi di t iap negara dengan persent ase ant ara 5.5% hingga 3.9% (Graf ik 1).21 Sement ara it u,

19 M aria van der Hoeven, Op.Cit.

20 BP St at ist ical Review of Energy 2013.

21 M aria van der Hoeven, Op.Cit.

peningkat an permint aan minyak dan gas yang t ert inggi akan dat ang dari Filipina, sedangkan pert umbuhan permint aan unt uk hidro, bio-energi dan energi t erbarukan lainnya akan t erjadi di M alaysia.

Prospek bat ubara di ASEAN t ampaknya agak t inggi karena list rik di ASEAN masih

menggunakan bat ubara sebagai sumbernya, dan list rik berperan pent ing bukan hanya dalam kebut uhan sehari-hari, melainkan juga dalam menjalankan kegiat an indust ri. Ini juga didukung f akt a bahw a meskipun beberapa negara mempunyai sumber daya bat ubara dan t ambang yang melimpah, kualit as komodit as ini bagaimanapun juga berbeda-beda dari sat u t empat ke t empat lainnya.

M

EA yang akan dat ang mendorong pert umbuhan ekonomi negara-negara ASEAN karena perdagangan int ra-ASEAN membuka peluang bagi seluruh komodit as unt uk melint asi negara lainnya di kaw asan t anpa bat as. Pert umbuhan ekonomi ini diikut i oleh kegiat an indust ri secara masif di negara ASEAN yang t ak t erelakkan t erus meningkat . Unt uk memenuhi permint aan pasar, diperlukan kecukupan sumber daya energi (sepert i minyak, bat ubara dan gas) sehingga kegiat an indust ri bisa dilakukan sebagaimana mest inya.Terkait dengan kebut uhan energi yang sangat banyak, ASEAN mencipt akan inisiat if energi bersama yang disebut Pusat Energi ASEAN (ASEAN Centre for Energy/ACE) unt uk mempererat kerjasama energy ant ara

negara-negara anggot a. Rencana f akt ual dari inisiat if ini adalah Rencana Aksi ASEAN unt uk Kerjasama Energi (ASEAN Plan of Action for Energy Cooperation/APAEC). APAEC

bert ujuan unt uk mencapai ket ahanan energi dan keberlanjut an ASEAN di bidang

kesehat an dan lingkungan melalui

penggunaan lebih lanjut Teknologi Bat ubara Bersih. Tidak hanya it u, APAEC juga berupaya memf asilit asi perdagangan bat ubara di ASEAN dalam ket ahanan energi regional lanjut an. APAEC sudah berlangsung dalam 3 periode, yakni 1999-2004, 2005-2009 dan 2010-2015. Dua rencana t erbaru yang digagas adalah memenuhi kebut uhan energi ASEAN yang diramalkan akan bert ambah dua kali lipat dari 2005 ke 2030 sejalan dengan pelaksanaan AEC.22

Terkait bat ubara, keberadaan APAEC

diharapkan bisa menggalakkan bat ubara dan t eknologi bat ubara bersih, juga memperluas perdagangan dan invest asi bat ubara int ra-ASEAN unt uk ket ahanan energi kaw asan, Rencana-rencana t ersebut dijalankan melalui penyert aan AFOC di baw ah pengaw asan ACE

22 Ibid.

Kebijakan Energi ASEAN

St rat egy Act ion

1. Development of Energy Ef f iciency Policy and Build Capacit y

1. Develop a clear policy and plan t o promot e energy ef f iciency.

2. Set t ing nat ional energy ef f iciency t arget and develop a plan t o monit or t he result s.

3. St rengt hen human capacit y and enhance inf rast ruct ure t o f acilit at e t he EE policy and plan.

2. Aw areness raising and disseminat ion of inf ormat ion

1. Develop and run EE&C campaigns t o raise aw areness, emphasizing on global environment al issues

2. Disseminat e inf ormat ion using all appropriat e medias (including energy labels) t o help energy consumers make a right decision

3. Demonst rat e best energy pract ices and successf ul cases, e.g, public-privat e sect or collaborat ion on EE&C

3. Promot ing good energy

management pract ices, especially f or indust rial and commercial sect ors

1. Develop regulat ion and / or provide incent ives t o encourage good energy management pract ices in f acilit ies

2. Build up capacit y f or all st akeholders t o implement good energy management

4. Facilit at ion of Energy Ef f iciency Financing

1. Develop mechanism (s) t o enhance f inancing f or energy ef f iciency and conservat ion project implement at ion

sebagai sekret ariat , yang melibat kan para pejabat dari Kement erian Energi masing-masing negara ASEAN. Tiap t ahun AFOC menggelar pert emuan unt uk menerima laporan t iap negara ASEAN mengenai pert ambangan, cadangan dan perdagangan bat ubara. Pert emuan semacam ini

bermanf aat unt uk memet akan t ant angan-t anangan-t angan perangan-t ambangan dan perdagangan bat ubara int ra-ASEAN, berbagi inf ormasi mengenai kebut uhan energy dan mencari mit ra perdagangan pot ensial.

Pada t ahap ini, keberadaan ACE

mengakomodasi kerangka besar negara-negara ASEAN t erkait dengan aspek-aspek pent ing yang harus dijalankan, misalnya penggunaan t eknologi bat ubara bersih dan pembangunan pembangkit t enaga list rik. Kerjasama yang dibuat di baw ah ACE

memberikan panduan bagi t iap negara unt uk merumuskan kebijakan energy nasionalnya yang diselaraskan dengan t ujuan kaw asan.

Kebijakan pada t at aran regional yang diset ujui pada 2009, misalnya, menguraikan dua aspek pent ing: upaya pengurangan

int ensit as kaw asan hingga 8% pada 2015, berdasarkan t ingkat pada 2005 (di baw ah Area Program No. 4 Ef isiensi Energi dan Kerjasama); dan upaya unt uk meraih t arget kolekt if 15% unt uk energi t erbarukan dalam kapasit as list rik t erpasang t ot al pada 2015.23

Program-program t erakhir pada t at aran regional ant ara lain: membangun cit ra bat ubara ASEAN, mengembangkan Indeks Harga Bat ubara ASEAN, menet apkan

laborat orium dan st andar-st andar bat ubara, memajukan perdagangan bat ubara int ra- ASEAN dengan memf asilit asi perjanjian pasok bat ubara jangka panjang, baik secara

bilat eral maupun mult ilat eral, merumuskan not a kesepahaman yang mirip dengan Perjanjian Ket ahanan M inyak Bumi ASEAN unt uk meningkat kan ket ahanan pasok bat ubara regional dan membangun st rat egi/ aksi menuju penyelerasan prakt ik-prakt ik lokal unt uk mendorong perdagangan bat ubara dan berbagi sumber daya dan f asilit as.24 Program-program t ersebut meneguhkan upaya ASEAN unt uk

membangun komit men mengat asi persoalan energi.

23 Energy M anagement Policy in Indonesia and ASEAN, present at ion f or Workshop f or ASEAN Coal Dat abase and Inf ormat ion Syst em 9-12 July 2012, accessed on December 10t h 2014 t hrough ht t p://w w w .aseanenergy. org/media/document s/2012/08/03/f /i/f ile_2.pdf

N

egara-negara ASEAN menyorot i beberapa hal pent ing t erkait energi, sepert i pemenuhan energi domest ik secara mencukupi, kalkulasi harga yang w ajar dan st abil, eksplorasi sumber-sumber di dalam t erit orinya, ef isiensi dan konservasi energi dan dampak-dampak t erhadap lingkungan. Secara umum, bisa dikat akan bahw a kebijakan energi t iap negara ASEAN memiliki suat u kesamaan yang lant as menyediakan ruang unt uk membangun kerjasama lebih lanjut di dalam mengelola aspek-aspek energi.Khusus t erkait aspek bat ubara, perdagangan bat ubara int ra-kaw asan t elah diat ur dalam Area Program No. 3 melalui pembent ukan AFOC. Sejalan dengan AEC, AFOC bekerja unt uk mencipt akan pelbagai pedoman mengenai specif ikasi bat ubara, produsen dan konsumen di ASEAN, maupun mengorganisir suat u jaringan laborat orium bat ubara di ASEAN unt uk menyelaraskan st andar analisis bat ubara dalam rangka meningkat kan perdagangan bat ubara int ra-kaw asan.25 Namun demikian, berkenaan dengan kapasit as produksi bat ubara yang berbeda-beda, t iap negara ASEAN menjalankan kebijakan yang berbeda t erkait dengan kebut uhan dan t ujuan dalam negerinya. Perbedaan kebijakan t ersebut seringkali dipengaruhi oleh kandungan sumber daya dan ket erbat asan kapasit as sumber daya. Negara dengan sumber daya bat ubara dan t ambang yang berlimpah sepert i Indonesia dan M alaysia secara relat if

memperdagangkan sumber daya

bat ubaranya dengan negara-negara lain di kaw asan ket imbang negara-negara denga

25 “ Programme Area No.3” , diakses pada 10 Desember 2014 melalui sit us ASEAN Secret ariat ht t p://w w w .asean. org/new s/it em/programme-area-no-3-coal

sumber daya yang lebih sedikit . Selain it u, kebijakan energi yang berlainan ini juga t ercermin dari keput usan perdagangan energi. Sebagai cont oh, kebijakan energi Laos unt uk t idak mengekspor hasil produksi dan cadangan seluruh jenis bat ubaranya dimaksudkan unt uk memasok konsumsi domest iknya yang t inggi. Cont oh lainnya, Singapura sebagai negara yang sumber daya energinya t idak memadai, sangat lah

bergant ung pada impor energi. Hal ini menempat kan Singapura pada posisi di baw ah dinamika pasokan energi. Unt uk menghadapi kondisi ini, salah sat u kebijakan yang ia ambil adalah meningkat kan ef isiensi energi dalam Undang-Undang Konservasi Energi 2013.26 Agenda ini memenuhi kebijakan energi di ASEAN yang menganggap energi ef isien dan bersih

sebagai isu krusial dalam menjamin cadangan dan kesinambungan energi di ASEAN. Di sisi lain, serupa dengan Singapura, Filipina juga menaruh perhat ian pada peningkat an ef isiensi dalam konsumsi energinya. M eskipun ia t ercat at sebagai produsen geot hermal t erbesar di dunia, Filipin masih t ergant ung pada impor energi. Ini menjadi alasan bagi negara t ersebut unt uk berf okus pada ef isiensi energi dan jaminan akses energi domest ik.

Kepemilikan sumber daya alam yang

berbeda-beda, yang menyebabkan beragam kebijakan ini, menjadi just if ikasi unt uk memaksimalkan kebijakan energi di ASEAN. Capaian ini memast ikan pasokan energi dan keberlanjut an maupun kebijakan energi domest ik dari masing-masing negara ASEAN.

K

et ersediaan sumber daya yang berlim-pah dan harga yang kompet it ifmenempat kan bat ubara sebagai pilihan energi yang menonjol. M enurut perkiraan, penggunaan bat ubara akan naik secara ajek and mencapai 58% pada 2035 di baw ah skema bisnis sepert i biasa. Di sisi lain, bat ubara ialah salah sat u dari pencemar lingkungan yang ut ama. Jumlah bat ubara yang besar membut uhkan penat aan yang baik sebagai bent uk t anggung jaw ab lingkungan dan upaya memaksimalkan manf aat ekonominya. ASEAN perlu

mencipt akan t eknologi bat ubara yang bersih dan ef isien yang mahal harganya sert a sumber daya manusia yang cakap unt uk bisa mengoperasikan t eknologi t ersebut secara opt imal. Dalam kait an bat ubara sebagai alt ernat if energi masa depan, dibut uhkan bukan saja kepent ingan negara-negara ASEAN unt uk mengamankan cadangan, pengembangan dan keberlanjut an bat ubara, melainkan juga sumbangsih negara-negara maju unt uk membant u pendanaan dan memperbaiki kualit as sumber daya manusia ASEAN yang arahnya t ergant ung pada perkembangan t eknologi bat ubara bersih.

Sebuah t eknologi yang diperkenalkan

sebagai solusi t erhadap ef ek lingkungan dari pemakaian bat ubara ialah Teknologi

Bat ubara Bersih (Clean Coal Technologies/ CCTs). M enurut Shi dan Jacobs,

“ CCTs meliput i pelbagai t eknologi yang t erent ang dari perspekt if bat ubara melalui pembakaran dan pembersihan gas limbah hingga t angkapan dan penyimpanan karbon (carbon capture and storage/CCS), yang akan mengurangi int ensit as emisi pencemar bat ubara dan menjadikan bat ubara lebih bersih.” 27

27 Xunpeng Shi and Bret t Jacobs, Clean Coal Technologies in Developing Countries, diakses pada 23 Desember

M ereka juga memperlihat kan bahw a pengembangan dan penerapan CCTs

dipercaya bukan hanya sebagai kunci unt uk mendamaikan ket egangan ant ara pemakaian bat ubara dan lingkungan, melainkan juga menjanjikan keunt ungan ekonomi,

sebagaimana yang mereka cat at ,

“ M eskipun CCTs biasanya menimbulkan biaya-biaya t ambahan, t eknologi ini juga bisa mendat angkan keunt

ungan-keunt ungan ekonomi selain lingkungan. Sebagai cont oh, t eknologi pembangkit list rik daur kombinasi gasif ikasi bat ubara t erint egrasi dapat meningkat kan ef isiensi hingga 20-30 persen dibandingkan dengan pembangkit list rik t enaga uap

konvensional; karbondioksida yang dit angkap dari pembangkit list rik CCS bisa dialirkan ke ladang-ladang minyak unt uk menaikkan t ingkat pemulihan minyak sebanyak 4–18 per cent ; dan t eknologi penyimpanan karbon, sepert i pencipt aan arang, bisa memperbaiki kesuburan t anah, produkt ivit as pert anian dan kualit as air. CCTs juga dapat membuka peluang ekspor bagi negara-negara berkembang. Bat ubara peringkat rendah yang dinaikkan mut unya — semisal bat ubara coklat di Indonesia yang sebelumnya t idak memiliki pasar — mungkin mengembangkan peluang-peluang ekspor t eknologi bersih dan ef isien.”28

Lebih lanjut , Laporan Energi Dunia 2013 menjelaskan bahw a ef isiensi energi melalui pengurangan impor dan alt ernat if bat ubara dan gas alam menjanjikan keunt ungan ekonomi bagi ASEAN. Ini akan menambah simpanan penghemat an impor

negara-2014, melalui ht t p://w w w .east asiaf orum.org/2012/09/25/ clean-coal-t echnologies-in-developing-count ries/ Det il lihat juga Xunpeng Shi,China’s Attempts to Minimize non-CO2 Emissions from Coal: Evidence of Declining Emission Intensity, Environment and Development Economics 16. (2011): 573-590.

28 Ibid.

Grafik 2 Keuntungan Ekonomi terkait Efisiensi Energi

Sumber: Graf ik diadopsi dari Xunpeng Shi and Bret t Jacobs, Clean Coal Technologies

in Developing Countries, diakses pada 23 Desember 2014, melalui ht t p://w w w .

east asiaf orum.org/2012/09/25/clean-coal-t echnologies-in-developing-count ries/

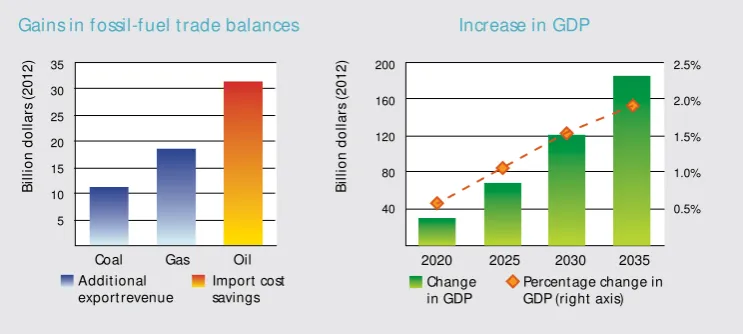

negara ASEAN yang pada akhirnya bersumbangsih t erhadap kenaikan GDP

(gross national product/GDP) hamper 2% (Graf ik 2). 29 Argument asi yang serupa juga

membenarkan kebut uhan akan ef isiensi pemakaian bat ubara unt uk memberikan keunt ungan ekonomi yang

berkesinambungan di masa mendat ang.

Di ASEAN, implement asi CCTs diat ur dalam Pernyat aan M ent eri Gabungan (Joint Ministerial Statement/JMS) pada Pert emuan Energi ASEAN ke-32 (ASEAN Energy Meeting/ AMEM) pada 23 Sept ember 2014 in

Vient iane, Laos. Dalam upaya menjalankan

29 M aria van der Hoeven, Op.Cit

CCTs, kerjasama dengan mit ra dialog (Japan, China, dan Korea) dibina, khususnya dalam pengembangan dan pendanaan t eknologi.

Pelaksanaan APAEC berkont ribusi t erhadap kesadaran nasional mengenai cadangan energinya, sepert i yang dialami Indonesia pada 2010 hingga 2013. Indonesia berhasil memperluas cadangan bat ubaranya dari 21,13 milyar t on pada 2010 ke 31,36 milyar t on di 2013.30 Indonesia juga dipengaruhi

rencana APAEC di dalam mew ujudkan t eknologi bat ubara bersih sebagai st rat egi bat ubara jangka panjangnya.

30 “ Count ry Report s Updat es of Indonesia” , M inist ry of Energy and M ineral Resources, dibaw akan pada 12t h AFOC M eet ing, Thailand, 21-22 M ei 2014.

Addit ional export revenue

Change in GDP

Gains in f ossil-f uel t rade balances Increase in GDP

35

M

enurut penjelasan dan t injauan rant ai nilai di at as, unt uk sampai pada jaw aban mengenai prospek rant ai nilai pert ambangan dan perdagangan bat ubara di ASEAN, makalah ini harus menent ukan beberapa f akt or yang akan mempengaruhi alur produksi danperdagangan, sepert i t ren perdagangan, t eknologi, t at a kelola, t ransport asi dan konekt ivit as, dan t ent unya kebijakan energi ASEAN. Fakt or-f akt or ini dibahas dengan pert imbangan M asyarakat Ekonomi ASEAN yang akan dat ang.

Pert ama, t ren perdagangan. M inyak biasanya merupakan sumber daya ut ama yang

dikonsumsi negara-negara ASEAN. Namun, sement ara cadangan minyak di ASEAN sedang t erkuras, bat ubara muncul sebagai sumber daya lain yang bisa dieksplorasi. Berdasarkan dat a pandangan energy ASEAN selama 1999 hingga 2007, bat ubara

merupakan sumber energi dengan pert umbuhan t ert inggi. Permint aan yang t inggi t erhadap bat ubara adalah akibat dari jumlah inst alasi pembangkit list rik t enaga uap yang makin banyak di berbagai penjuru negara-negara ASEAN. Konsumsi bat ubara diproyeksikan akan naik sekit ar 7,7% per t ahun dari 2007 hingga 2030 dikarenakan inst alasi pembangkit list rik dan indust ri. Tren bat ubara dan t ambang lebih jauh dijelaskan oleh jumlah perdagangan int ra-ASEAN31 di sekt or t ambang dan bat ubara pada 2010 yang naik dua kali lipat di 2013 dan mencapai lebih dari 11 milyar dolar AS di dalam neraca.

Sit uasi ini membukt ikan bahw a konsumsi energi di ASEAN makin meningkat

sebagaimana halnya permint aan bat ubara di kaw asan t at kala w akt u pelaksanaan M EA

31 Baik ekspor maupun impor

Tantangan dan Peluang Sektor

Batubara dalam Menghadapi AEC

kian dekat . Ia juga menjamin kelanjut an rant ai nilai dalam hal pasokan dan permint aaan karena meskipun produksi bat ubara dan t ambang secara t erus-menerus dit ingkat kan, permint aan dat ang dan dat ang lagi.

Kedua, t eknologi, t at a kelola, t ransporat asi dan konekt ivit as. Keempat aspek ini saling t erhubung bagi kelancaran produksi karena rant ai nilai menekankan alur produksi, yang melibat kan akses yang mudah t erhadap t eknologi modern dan dist ribusi.

Perkembangan t eknologi modern diperlukan oleh berbagai Negara unt uk membina

produksi energi. Semakin canggih t eknologi, semakin ef isien produksi dan ini akan

mengakibat kan kualit as yang t inggi. Namun, hal ini berlangsung secara beragam di

pelbagai negara, sepert i M yanmar dan Kamboja yang masih memiliki akses t erbat as t erhadap t eknologi moder, sement ara Singapura t elah mencapai akses 100 persen.32 Keadaan ini memicu beberapa negara di ASEAN, di mana pemerint ah dan perusahaan milik negara t idak mampu membangun t eknologi t inggi unt uk mengolah bat ubara dan bahan t ambang di t anah mereka di baw ah regulasi dan izin yang spesif ik. Karena bat ubara diklaim sebagai sumber energi yang digemari ket imbang minyak dikarenakan harganya yang lebih murah dan f leksibilit as unt uk didist ribusikan,

permasalahannya t idak lagi berkisar di seput ar bat ubara sebagai suat u mat erial. Tant angan muncul dalam bent uk seberapa cepat dan mudahnya bat ubara dibaw a dari

produsen ke konsumen, misalnya dari Indonesia ke Kambodia. M enurut sif at int egrasi pasar, kekangan t apal bebas lambat -laun menghilang seiring

mendekat nya AEC, yang berart i menurunnya biaya perdagangan bat ubara int ra-kaw asan.

Tat a kelola adalah elemen kunci rant ai nilai yang t ak t erpisahkan. Terkait upaya

membangun rant ai nilai global dan regional, kebijakan domest ik (t ermasuk nilai t ambah proses bat ubara dan t ambang menjadi sedemikian esensial. Isu t at a kelola juga t erkait dengan t ransport asi pendapat an yang dikumpulkan indust ri bat ubara dan t ambang. Indeks Tat a Kelola Sumberdaya yang

mengukur kualit as t at a kelola di bidang minyak, gas dan t ambang di 58 negara dengan melihat empat area ut ama t ransparansi dan akunt abilit as, semisal pengat uran inst it usional dan hukum, pelaporan prakt ik penyingkapan inf ormasi pemerint ah, kehadiran dan kualit as dan

mekanisme cek dan kekeliruan yang

mendorong int egrit as dan menjaga konf lik kepent ingan, t at a kelola lingkungan yang lebih luas, yang berdasarkan lebih dari 30 t indakan ekst ernal akunt abilit as, ef ekt ivit as pemerint ah, supremasi hukum, korupsi dan demokrasi. Graf ik of RGI di baw ah ini memperlihat kan bahw a kebanyakan negara ASEAN masih berkinerja buruk karena indeks t ersebut .33

Laporan ut ama laporan RGI menunjukkan Negara ASEAN masih kekurangan hokum dan inst it usi yang bisa mendorong int egrit s dan ket erbukaan, yang mendorong pada perf orma yang lembah, kekurangan

pengaw asan akan keput usan perizinan yang ef ekt if , kont rol t erhadap korupsi dan

supremasi hukum, dan Kamboja, M yanmar dan Viet nam menerbit kan inf ormasi yang sangat sedikit mengenai pendapat an sumber daya.34 Dari kondisi ini pent ing bagi Negara-negara unt uk menjamin pendapat an dari

minyak, gas dan pert ambangan digunakan

33 Resources Governance Index: A measure of t ransparency and account abilit y in t he oil, gas and mine sect or, Revenue Wat ch Inst it ut e: 2013

34 Ibid

Chart 3: East Asia and Pacific Index scores and ranking

Sumber:Resources Governance Index, 2013, Asia Pacif ic Index Revenue Wat ch Inst it ut e (Count ry by count ry report : ht t p://w w w .

unt uk kesejaht eraan masyarakat .

Unt uk masa depan rant ai nilai, konekt ivit as t erpadu ant ara negara-negara di ASEAN harus diw ujudkan. Terw ujudnya hal ini akan meningkat kan ef isiensi dist ribusi di ASEAN. Singapura, dengan lokasinya yang st rat egis dan t eknologinya yang modern, ideal unt uk dijadikan pusat yang menghubungkan perdagangan bat ubara dan t ambang dari seluruh negara di kaw asan. Singapura sudah sangat dikenal sebagai pusat ut ama

perdagangan minyak dan marit im sejak lama karena ia meliput i serangkaian kegiat an dari seluruh rant ai suplai mulai dari manajemen eksplorasi, kilang, pemasaran dan

perdagangan produk-produk energi.35 Akibat nya, rencana t ersebut juga akan berjalan unt uk perdagangan bat ubara dan t ambang.

Ket iga, kebijakan energi ASEAN. Keberlanjut an Pusat Energi ASEAN, khususnya Rencana APAEC, memberikan panduan bagi t iap negara di ASEAN unt uk menyusun kebijakan energi nasionalnya yang memenuhi st andar kebut uhan regional, sebagai cont oh pembangunan pembangkit list rik, perjanjian unt uk mengurangi emisi karbon dan penggunaaan t eknologi bat ubara bersih. Agenda unt uk memperbesar

perdagangan bat ubara dan t ambang int ra-ASEAN juga menandakan bahw a ra-ASEAN bergerak maju unt uk mencapai sw asembada regional. Alasan mengapa hal ini pent ing, sebagaimana sudah dijelaskan sebelumnya, adalah karena sw asembada energi akan menggiring pada pert umbuhan ekonomi dan kegiat an indust ri yang krusial dalam

menghadapi M asyarakat Ekonomi ASEAN. Persisnya, kebijakan yang selaras akan membuat produksi dan dist ribusi di kaw asan t idak bermasalah, sehingga masing-masing negara memiliki kemampuan unt uk

35 M ark Hong, “ Overview of Singapore’s Energy Sit uat ion” ,

Energy Perspectives on Singapore and the Region,

(Singapore: ISEAS, 2007), 2-3.

mengekspor dan mengimpor komodit as t ersebut di kaw asan dengan cermat , yang secara langsung mempengaruhi pemenuhan kebut uhan energi nasional.

Penutup

Selain it u, penyebaran t eknologi modern juga pent ing unt uk memajukan negara-negara dengan akses yang t erbat as. Hal ini membant u negara-negara unt uk mengelola dan melakukan produksi bat ubara dan t ambang secara t epat dan menghasilkan produk-produk bermut u t inggi. M elalui kemampuan unt uk memenuhi permint aan dan st andar bat ubara dan t ambang yang baik, negara-negara t ersebut lant as secara akt if mendukung perdagangan bat ubara dan t ambang int ra-ASEAN. Sebagai t ambahan, unt uk mengat asi t ant angan bat ubara sebagai sumber energi yang menyumbang

pencemaran lingkungan, t eknologi maju juga diperlukan. Dalam kont eks ini, penguat an kerjasama regional baik int ra-ASEAN maupun dengan mit ra ASEAN akan menjadi

alt ernat ive unt uk mencapai perdagangan bat ubara dan t ambang yang mengunt ungkan dari sisi ekonomi dan lingkungan.

Lebih lanjut , kesiapan negara-negara ASEAN t erhadap AEC, khususnya di dalam

perdagangan bat ubara dan t ambang, t idak hanya bersandar pada st rat egi domest ik t iap negara, t et api juga kerjasama dan koordinasi dalam isu-isu energi t ermasuk sect or

bat ubara dan t ambang pada t ingkat ASEAN seharusnya dimaksimalkan. Pot ensi kerjasama unt uk pembangunan dan perdagangan t ambang dan bat ubara harus juga menjadi st rat egi kunci bagi negara-negara ASEAN. Kerangka bersama yang baik di dalam

Daftar Pustaka

“ Count ry Report s Updat es of Indonesia” . M inist ry of Energy and M ineral Resources. delivered in 12t h AFOC M eet ing, Thailand, 21-22 M ay 2014.

“ Energy M anagement Policy in Indonesia and ASEAN” . Present at ion f or Workshop for ASEAN Coal Database and Information System. 9-12 July 2012. ht t p://w w w .aseanenergy.org/media/

document s/2012/08/03/f /i/f ile_2.pdf

“ Programme Area No.3” . ASEAN Secretariat Website. ht t p://w w w .asean.org/new s/it em/programme-area-no-3-coal

“ Singapore Energy Ef f iciency in t he Indust ry” 2014. ht t p://w w w .sgc.org.sg/f ileadmin/ahk_singapur/ DEint ernat ional/IR/dif f IR/Energy_Ef f iciency_in_t he_Indust ry_June_2014.pdf

ASEAN Economic Communit y Blueprint . ASEAN Secret ariat Websit e. 2008. ht t p://w w w .asean.org/ archive/5187-10.pdf

ASEAN Economic Communit y Scorecard: Chart ing Progress Tow ard Regional Economic Int egrat ion Phase 1 (2008-2009) and Phase II (2010-2011). 2012. ht t p://w w w 10.iadb.org/int al/int alcdi/ PE/2012/10132.pdf

ASEAN Plan of Act ion f or Energy Cooperat ion. 2012. ht t p://aseanenergy.org/media/ f ilemanager/2012/10/11/f /i/f ile_1.pdf

BP St at ict ical Review of World Energy 2014, accessed on December 21st 2014, t hrough ht t p://w w w .

bp.com/en/global/corporat e/about -bp/energy-economics/st at ist ical-review -of -w orld-energy/ review -by-energy-t ype/coal/coal-consumpt ion.ht ml

Global M et hane Init iat ive, ht t ps://w w w .globalmet hane.org/document s/t oolsres_coal_overview _ ch37.pdf

Hoeven, M aria van der. Southeast Asia Energy Outlook. 2013. ht t p://w w w .iea.org/publicat ions/ f reepublicat ions/publicat ion/sout heast asiaenergyout look_w eo2013specialreport .pdf

Hong, M ark. “ Overview of Singapore’s Energy Sit uat ion” in Energy Perspectives on Singapore and the Region. (Singapore: ISEAS, 2007): 2-3.

IEA Clean Coal Cent re, ht t p://w w w .iea-coal.org/document s/82373/7605/Prospect s-f or-coal-and-clean-coal-t echnologies-in-M alaysia-% 28CCC/171% 29

Kaplinsky, Raphael and M ike M orris. A Handbook for Value Chain Paper.

Nugroho, Hanan. “ ASEAN Energy Cooperat ion: Fact s and Challenges” . Jakarta Post M ay 19t h 2011.

ht t p://w w w .t hejakart apost .com/new s/2011/05/19/asean-energy-cooperat ion-f act s-and-challenges.ht ml

Resources Governance Index: A measure of t ransparency and account abilit y in t he oil, gas and mine sect or, Revenue Wat ch Inst it ut e: 2013

Shi, Xunpeng and Bret t Jacobs. “ Clean Coal Technologies in Developing Count ries” East Asia Forum. 2012. ht t p://w w w .east asiaf orum.org/2012/09/25/clean-coal-t echnologies-in-developing-count ries/

Shi, Xunpeng. China’s Attempts to Minimize non-CO2 Emissions from Coal: Evidence of Declining Emission Intensity, Environment and Development Economics 16. (2011): 573-590.

Sivavong, Viroj. Electricity Generating Authority Thailand, Coal Demand/Supply Outlook in Thailand. 2009. ht t p://w w w .kier.re.kr/upload/2009APEC-EGCFE/% 28Session3-B% 29Coal% 20 Demand-Supply% 20Out look% 20in% 20Thailand.pdf

World Coal Associat ion. “Coal Fact 2014”. International Energy Agency. Coal Inf ormat ion 2014. BP St at ist ical Review of World Energy 2014.

Asra Virginianita, pengajar di Jurusan Hubungan Int ernasional, Fakult as Ilmu Sosial dan Polit ik, Universit as Indonesia (UI). M emperoleh gelar PhD dari Universit as M eiji gakuin, Jepang pada 2014. Dia adalah manajer riset di Pusat St udi Jepang UI, penelit i ut ama DIKTI mengenai “ Persepsi dan Kebijakan Pemerint ah Daerah dalam menghadapi M asyarakat Ekonomi ASEAN (AEC)” . Dia pernah menjadi pembicara di berbagai seminar mengenai AEC di M akasar, Jambi; seminar int ernasional yang diadakan Pusat Kajian Hubungan Int ernasional(CIRes)- FISIP UI. Dia juga akt if menulis opini di berbagai media dan jurnal, sepert i The Jakarta Post, Global and St rat egies Journal Airlangga Universit y.

Santi H Paramitha lahir pada 11 M aret 1992 di Surabaya, Jaw a Timur. Dia lulus dari Jurusan Hubungan Int ernasional UI pada

2014. Dia akt if t erlibat sebagai cont ribut or dan asist en penelit i di Pusat Kajian ASEAN, Fakult as Ilmu Sosial dan Polit ik UI. Isu-isu yang dia t ekuni meliput i Perjanjian Dagang Bebas ASEAN-China dan M asyarakat Ekonomi ASEAN.

Meliana Lumbantoruan lahir pada 5 Juli di Indrapura, Sumat ra Ut ara. Dia meraih gelar mast er dari Jurusan Hubungan Int ernasional Universit as Gadjah

M ada pada 2013. Dia mengelola divisi manajemen riset dan penget ahuan dan juga program Sout heast Part nership f or Ext ract ive Ref orm di Publish What You Pay. M inat nya mencakup rant ai suplai, M asyarakat Ekonomi ASEAN, t at a kelola indust ry ekst rakt if , advokasi masyarakat dan isu-isu pembangunan berkelanjut an.

Website: www.pwyp-indonesia.org Email: [email protected]

Facebook Fanpage: Publish What You Pay Indonesia Twiter: @PWYP_Indonesia

ASEAN energy consumpt ion is f orecast ed t o rise because of t he signif icant grow t h of economy and populat ion in t he region. Coal use cont inuously increase

as a replacement f or oil and nat ural gas. ASEAN plays signif icant roles in coal consumpt ion and product ion in Asia Pacif ic. Using t he value chain approach, it

is project ed t hat coal producer count ries in ASEAN w ill have t he chance t o maximize t he market t hrough bilat eral t rade or AEC f ramew ork. The AEC can

f ost er market int egrat ion in ASEAN, builds aw areness of ASEAN count ries t o develop t heir inf rast ruct ure in energy suf f iciency, as w ell as develops clean coal

t echnology. Coal product ion in ASEAN w ill st ill leant on Indonesia as t he main export er in ASEAN. Energy policy of each count ry in ASEAN has a lot of t hings in

common, w hich provides t he space of building f urt her regional coooperat ion in managing energy f eat ures. The f ut ure of coal sect or in ASEAN w ill highly depends on advancement of t echnology, improvement of governance, ef f eciency

of t ransport at ion, and connect ivit y bet w een t he count ries. St rengt hening cooperat ion and coordinat ion must be a key st rat egy f or ASEAN count ries t o

ensure readiness in f acing AEC.

Publish What You Pay (PWYP) Indonesia merupakan koalisi masyarakat sipil untuk transparansi dan akuntabilitas tata kelola sumber daya ekstrakif migas, pertambangan,

kehutanan dan sumber daya alam lainnya. PWYP Indonesia terailiasi dalam kampanye global Publish What You Pay. Berdiri sejak tahun 2007, dan terdatar sebagai badan hukum Indonesia sejak tahun 2012 dengan nama Yayasan Transparansi Sumberdaya Ekstrakif. Akivitas PWYP Indonesia di sepanjang rantai nilai sumberdaya

ekstrakif berfokus pada transparansi dan akuntabilitas fase sebelum kontrak dan operasi pertambangan (publish why you pay and how you extract); fase produksi

dan menghasilkan pendapatan negara (publish what you pay); fase pemanfaatan