UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

ANALISIS PROSEDUR PEMBERIAN KREDIT DAN PENAGIHAN PIUTANG PADA PT. BANK DANAMON INDONESIA TBK,

UNIT DANAMON SIMPAN PINJAM PUSAT PASAR MEDAN

DRAFT SKRIPSI

OLEH:

JOEL HARI JUNJUNAN PURBA 050521034

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Joel Hari Junjunan Purba (2009) “Analisis Prosedur Pemberian Kredit Dan Penagihan Piutang Pada PT. Bank Danamon Indonesia Tbk, Unit Danamon Simpan Pinjam Pusat Pasar Medan”. Dr. Khaira Amalia, S.E. MBA, Ak., sebagai Dosen Pembimbing. Prof. Dr. Ritha F. Dalimunthe, M.Si., sebagai Ketua Departemen Manajemen, Drs. Syahyunan, M.Si., sebagai Dosen Penguji I, dan Dra Nisrul Irawati, MBA, sebagai Dosen Penguji II.

Tujuan dilaksanakan penelitian ini adalah untuk mengetahui prosedur pemberian kredit dan prosedur penagihan piutang pada PT. Bank Danamon Indonesia Tbk, Unit Danamon Simpan Pinjam Pusat Pasar Medan.

Analisis data dilakukan dengan metode analisis deskriptif. Metode deskriptif digunakan dalam penelitian ini dengan mengumpulkan, mengolah, mengklasifikasikan, dan menginterprestasikan data penelitian sehingga diperoleh gambaran yang jelas mengenai objek yang diteliti, yaitu mengenai pengelolaan kredit dan prosedur penagihan piutang pada PT. Bank Danamon Indonesia Tbk, Unit Danamon Simpan Pinjam Pusat Pasar Medan.

Berdasarkan hasil penelitian diketahui bahwa prosedur pemberian kredit yang dilakukan oleh Danamon Simpan Pinjam Pusat Pasar masih terdapat kesalahan atau penyimpangan sehingga tingkat kredit macet relatif tinggi. Kredit macet yang timbul juga disebabkan dari pihak debitur yaitu itikad yang tidak baik dari debitur maupun adanya faktor-faktor yang lain yang berdampak pada kualitas kredit yang dihasilkan

.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, yang

telah memberikan rahmat dan kesehatan serta kesempatan kepada penulis untuk

menyelesaikan dan mempersembahkan skripsi ini sebagai salah satu syarat guna

memperoleh gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi

Universitas Sumatera Utara.

Penulis telah banyak mendapatkan bimbingan, nasehat dan dorongan dari

berbagai pihak selama masa perkuliahan hingga penulisan skripsi ini. Pada kesempatan

ini penulis ingin menyampaikan terima kasih yang tulus kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si., selaku Ketua Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen Fakultas

Ekonomi Universitas Sumatera Utara sekaligus sebagai dosen penguji II penulis.

4. Ibu Dr. Khaira Amalia, S.E., MBA, Ak. selaku Dosen Pembimbing yang meluangkan

begitu banyak waktu untuk memberikan bimbingan, arahan dan saran kepada penulis

dalam penulisan maupun perbaikan skripsi ini.

5. Bapak Drs. Syahyunan M.Si., selaku Dosen Penguji I yang telah membantu

memberikan masukan dalam penyusunan skripsi ini.

6. Seluruh dosen yang telah berjasa dalam memberikan ilmu pengetahuan selama

penulis berada pada masa perkuliahan di Fakultas Ekonomi Universitas Sumatera

Dani, Kak Tatik, Kak Nur, Kak Pepti, Kak Cici, Kak Kasnah, Kak Fina, Kak Susi dan

juga terima kasih yang sebesar-besarnya untuk Bapak Drs. Simba.

7. Teristimewa kepada Ayahanda dan Ibunda tercinta yang senantiasa memberikan

kasih sayang, dukungan moril, materil, nasehat dan doa yang tak henti-hentinya

kepada penulis. Terima kasih juga penulis sampaikan buat seluruh keluarga yang

selalu mendukung dalam penyelesaian skripsi ini. Dukungan dan semangat yang

beriring doa dan pengharapan adalah bukti cinta kasih bagi penulis.

8. Terima kasih juga buat teman-teman di program ekstensi manajemen USU. Terima

kasih atas persahabatan, semangat, bantuan, saran dan ide dan dukungan yang selama

ini diberikan kepada penulis.

Penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak.

Medan, Maret 2009

Penulis

BAB III GAMBARAN UMUM PERUSAHAAN ... 40

A. Sejarah PT. Bank Danamon Indonesia, Tbk ... 40

B. Danamon Simpan Pinjam ... 41

C. Visi, Misi dan Nilai PT. Bank Danamon Indonesia, Tbk. .... 42

1. ... Visi Bank Danamon ... 42

2. ... Misi Bank Danamon ... 42

3. ... Nilai Bank Danamon ... 43

D. Struktur Organisasi PT. Bank Danamon Indonesia, Tbk Unit Danamon Simpan Pinjam ... 45

E. Produk Danamon Simpan Pinjam ... 48

F. Prosedur Pemberian Kredit ... 51

G. Prosedur Penagihan Piutang ... 58

BAB IV ANALISIS DAN PEMBAHASAN ... 61

A. Analisis Prosedur Pemberian Kredit ... 61

B. Tata Cara Penilaian Kualitas Kredit ... 65

C. Analisis Prosedur Penagihan Piutang ... 68

D. Penghapusbukuan Kredit Macet ... 70

BAB V KESIMPULAN DAN SARAN ... 71

DAFTAR GAMBAR

No. Judul Halaman

2.1 Prosedur Pemberian Kredit... 29

DAFTAR TABEL

No. Judul Halaman

1.1 Total Outstanding, Total Kredit yang Disalurkan, Total

Run Off dan Persentase Jumlah Piutang Tak Tertagih

PT. Bank Danamon Indonesia,Tbk Unit Danamon Simpan Pinjam Cabang Pusat Pasar Medan

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan dalam upayanya memperoleh pendapatan akan melakukan penjualan.

Sebelum penjualan dilakukan biasanya akan disepakati terlebih dahulu bagaimana cara

pembayaran transaksi tersebut apakah secara tunai atau secara kredit. Apabila

pembayaran dilakukan secara tunai maka perusahaan akan langsung menerima kas

namun apabila pembayaran dilakukan secara kredit maka perusahaan akan menerima

piutang yang akan dicatat di neraca hingga saat penagihan berhasil memperoleh

pembayaran kas. Secara umum alasan perusahaan untuk melakukan penjualan secara

kredit adalah untuk mendorong atau meningkatkan penjualan guna meningkatkan laba

perusahaan (Syahyunan, 2004:61).

Lembaga keuangan bank maupun non bank selalu berusaha untuk memberikan

pelayanan terbaik kepada masyarakat dalam bidang kredit. Hal tersebut sesuai dengan

pengertian bank yaitu badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bentuk dari jasa

perkreditan yaitu melepaskan sejumlah uang kepada para debitur dan diganti dengan

serangkaian ikatan perjanjian kredit. Dalam hal ini pihak bank akan selalu dihadapkan

tersebut akan dapat diterima kembali sesuai dengan yang telah diperjanjikan. Proses

pemberian kredit menyangkut suatu jumlah uang dari nilai yang relatif kecil sampai

jumlah yang cukup besar hingga ada berbagai kemungkinan yang akan membawa

kerugian finansial bagi bank yang bersangkutan apabila kredit tersebut tidak dikelola

dengan baik.

PT. Bank Danamon Indonesia Tbk, Unit Danamon Simpan Pinjam Pusat Pasar

Medan merupakan salah satu lembaga keuangan yang bergerak dibidang pemberian

kredit mikro. PT. Bank Danamon Indonesia Tbk, Unit Danamon Simpan Pinjam Pusat

Pasar Medan memberikan pelayanan kepada para nasabah khususnya para

pedagang/pengusaha dengan mengharapkan laba yang diperoleh dari bunga kredit

tersebut. Persaingan yang ketat di dunia pembiayaan kredit membuat PT. Bank Danamon

Indonesia Tbk, Unit Danamon Simpan Pinjam Pusat Pasar Medan lebih siap didalam

memberikan fasilitas kredit pada calon debitur.

PT. Bank Danamon Indonesia Tbk. Unit Danamon Simpan Pinjam Pusat Pasar

Medan, sebagai salah satu bank swasta yang menyalurkan dananya terbesar ke sektor

kredit mikro khususnya para pedagang di kawasan pusat pasar Medan. Semakin banyak

jumlah kredit yang disalurkan kepada masyarakat maka resiko yang akan terjadi juga

semakin besar. Sehingga untuk mencegah terjadinya kredit macet, maka dalam

memberikan kredit kepada nasabah dilakukan analisis dalam pemberian kredit. Analisa

pemberian kredit berguna untuk melihat layak atau tidak layaknya seorang nasabah untuk

memperoleh kredit.

Pemberian kredit atau pinjaman, tidak semuanya pinjaman yang disalurkan dalam

keadaan lancar dalam pengembaliannya atau nasabah tidak tepat pada waktunya untuk

membayar atau pada saat tanggal jatuh tempo debitur tidak memiliki dana yang cukup

untuk membayar angurannya.

Apabila debitur tidak sanggup melakukan pembayaran maka pinjaman yang

disalurkan akan macet. Kondisi kredit macet dapat dilihat dari kemampuan dan kemauan

debitur untuk membayar. Apabila kemampuan dan kemauan debitur tidak ada dalam

membayar kewajibannya maka debitur tersebut tidak memiliki karakter yang baik (bad

characters). Dalam hal ini bank harus mengetahui apa yang menyebakan kredit yang

diberikan kepada debitur menjadi macet. Proses penagihan kredit macet harus dilakukan

oleh petugas bank untuk menjaga tingkat piutang tak tertagih (non performing loan) tidak

meningkat.

Bank harus lebih selektif dalam memilih debitur sehingga tingkat kredit macet

dapat dikurangi dan kredit lancar dapat ditingkatkan sehingga kredit yang diberikan

berkualitas. Sebaliknya apabila lebih cenderung beorientasi pada target karena adanya

tekanan dari manajemen perusahaan tanpa melihat aspek-aspek dan prinsip kredit maka

kredit yang disalurkan akan macet. Pada umumnya jenis kredit tanpa jaminan memiliki

tingkat piutang tak tertagih relatif tinggi jika dibandingkan dengan kredit yang

menggunakan jaminan.

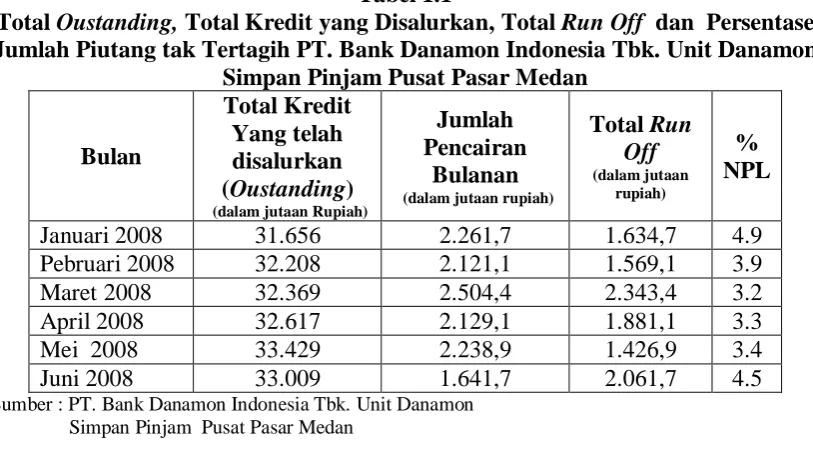

Pada Tabel 1.1 berikut ini dapat dilihat Total Outstanding, Total Kredit yang

Disalurkan dan persentase Jumlah Piutang Tak Tertagih dari bulan Januari 2008 sampai

Tabel 1.1

Total Oustanding, Total Kredit yang Disalurkan, Total Run Off dan Persentase Jumlah Piutang tak Tertagih PT. Bank Danamon Indonesia Tbk. Unit Danamon

Simpan Pinjam Pusat Pasar Medan

Bulan

Sumber : PT. Bank Danamon Indonesia Tbk. Unit Danamon

Simpan Pinjam Pusat Pasar Medan

Dari Tabel 1.1 dapat dilihat bahwa jumlah pencairan kredit dan run off

mengalami fluktuasi dari bulan Januari 2008 sampai dengan Juni 2008. Run off

merupakan total angsuran pokok seluruh debitur ditambah dengan total tunggakan pokok

debitur yang telah dibayar pada bulan berjalan. Pelunasan dipercepat juga dapat

meningkatkan run off. Semakin tinggi jumlah run off akan mempengaruhi total kredit

yang telah disalurkan kepada debitur (oustanding), dimana oustanding pinjaman hanya

bertambah sedikit. Misalnya, pada bulan Juni 2008 jumlah pencairan kredit yang

dihasilkan hanya sebesar Rp 1.641.700.000,- sementara run off pada bulan itu mencapai

Rp 2.061.700.000,- sehingga outstanding dari bulan Juni 2008 menurun menjadi Rp

33.009.000.000,- atau menurun sebesar Rp 420.000.000,-. Untuk meningkatkan

outstanding maka jumlah pencairan kredit harus meningkat, sebaliknya apabila kredit

yang dicairkan rendah maka outstandingnya akan menurun.Tingkat persentase non

performing loan (NPL) juga mengalami fluktuasi dari bulan Januari 2008 hingga bulan

Juni 2008. Non Performing Loan (NPL) adalah tidak kembalinya kredit itu tepat pada

tidak sampai 5% sesuai dengan batas maksimal dari ketentuan Bank Indonesia (BI),

tetapi perlu mendapat perhatian karena akan berdampak pada kualitas kredit yang

disalurkan kepada nasabah. Perentase NPL tersebut dapat diturunkan dengan

meningkatkan jumlah pecairan kredit dan melakukan penagihan piutang yang tertunggak

dengan baik sehingga kredit macet dapat berkurang dan meningkatkan kredit yang lancar.

Berdasarkan uraian tersebut penulis tertarik untuk mengadakan penelitian dan

membuat judul “Analisis Prosedur Pemberian Kredit Dan Penagihan Piutang Pada

PT. Bank Danamon Indonesia Tbk, Unit Danamon Simpan Pinjam Pusat Pasar Medan”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya maka yang menjadi

rumusan masalah dalam penelitian ini adalah Bagaimana Prosedur pemberian kredit dan

penagihan piutang pada PT. Bank Danamon Indonesia Tbk, Unit Danamon Simpan

Pinjam Pusat Pasar Medan?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dilaksanakan penelitian ini adalah untuk mengetahui prosedur pemberian

kredit dan prosedur penagihan piutang pada PT. Bank Danamon Indonesia Tbk, Unit

Danamon Simpan Pinjam Pusat Pasar Medan.

Manfaat yang diharapkan dapat diperoleh dari dilakukannya penelitian ini antara

lain:

a. Bagi Perusahaan

Dapat menjadi bahan masukan bagi pimpinan perusahaan dalam pengelolaan

pemberian kredit dan prosedur penagihan piutang sehingga dapat dihasilkan

kredit yang berkualitas.

b. Bagi Peneliti Selanjutnya

Dapat menjadi bahan perbandingan bagi peneliti lain yang ingin meneliti

permasalahan yang sama atau yang berkaitan dengan skripsi ini.

c. Bagi Penulis

Untuk melatih dan mengembangkan kemampuan berpikir ilmiah dalam

permasalahan manajemen yang berkaitan dengan kredit.

D. Metode Penelitian 1. Batasan Operasional

Batasan dalam penelitian ini hanya menyangkut pada prosedur pemberian kredit

dan penagihan piutang khusus kelompok usaha mikro pada PT. Bank Danamon

Indonesia Tbk, Unit Danamon Simpan Pinjam Pusat Pasar Medan.

2. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada kantor pada PT. Bank Danamon Indonesia Tbk,

Unit Danamon Simpan Pinjam Pusat Pasar Medan yang berlokasi di Jalan M.T.

Haryono Komplek Pusat Pasar Lt. 1. Medan dan penelitian ini mulai dilakukan pada

3. Jenis dan Sumber Data

Dalam penyusunan skripsi ini digunakan data sebagai berikut:

a. Data Primer, adalah data yang diperoleh dari subyek penelitian yaitu dari PT.

Bank Danamon Indonesia Tbk, Unit Danamon Simpan Pinjam Pusat Pasar Medan

melalui observasi dan wawancara. Data primer dalam penelitian ini adalah hasil

wawancara yang dilakukan kepada bagian credit officer pada PT. Bank Danamon

Indonesia Tbk, Unit Danamon Simpan Pinjam Pusat Pasar Medan.

b. Data sekunder (Secondary Data), adalah data yang diperoleh dalam bentuk yang

sudah jadi, sudah dikumpulkan dan diolah oleh pihak lain dan biasanya sudah

dalam bentuk publikasi.

Data sekunder dalam penelitian ini adalah:

1. Sejarah singkat berdirinya Danamon Simpan Pinjam Pusat Pasar Medan.

2. Struktur organisasi Danamon Simpan Pinjam Pusat Pasar Medan.

3. Hasil wawancara dengan beberapa orang debitur Danamon Simpan Pinjam

Pusat Pasar Medan.

4. Hasil publikasi buku-buku ilmiah dan literatur lainnya yang berkaitan dengan

masalah yang diteliti.

4. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai

berikut:

Wawancara merupakan kegiatan untuk mengumpulkan data pada objek

penelitian dengan cara tanya jawab secara langsung. Tujuan wawancara adalah

untuk mendukung data sekunder. Wawancara dilakukan kepada bagian credit

officer PT. Bank Danamon Indonesia Tbk, Unit Danamon Simpan Pinjam Pusat

Pasar Medan.

b. Studi Dokumentasi

Studi dokumentasi merupakan pengumpulan data dan informasi dari

buku-buku, jurnal, internet dan sumber data lain yang berhubungan dengan objek

penelitian, yang akan digunakan sebagai acuan dan bahan pertimbangan terhadap

apa yang ada di lapangan.

5. Metode Analisis Data

Analisis data dilakukan dengan metode analisis deskriptif. Metode deskriptif

digunakan dalam penelitian ini dengan mengumpulkan, mengolah,

mengklasifikasikan, dan menginterprestasikan data penelitian sehingga diperoleh

gambaran yang jelas mengenai objek yang diteliti, yaitu mengenai pengelolaan kredit

dan sistim penagihan piutang pada PT. Bank Danamon Indonesia Tbk, Unit Danamon

Simpan Pinjam Pusat Pasar Medan.

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Nazir (2002) mengadakan penelitian dengan judul “Analisis Pemberian Kredit

dan Pengaihan Piutang pada PT. Bank Sumut Medan” dengan menggunakan metode

penelitian deskriptif menemukan bahwa di dalam pemberian kredit kepada nasabah telah

diadakan analisis yang akurat terhadap 5C nasabah, sehingga komposisi Non Performing

Loan dibawah 5 %. Dalam penagihan piutang, Bank Sumut memiliki persentase yang

kecil daripada hutang lancar, dengan demikian Bank Sumut dapat dikategorikan sebagai

bank sehat untuk menyalurkan kredit kepada masyarakat

Dianauli (2006) mengadakan penelitian dengan judul ”Analisis Pemberian Kredit

dan sistem penagihan piutang pada PT. Bank Rakyat Indonesia (Persero) Cabang

Medan”. Dianauli meneliti mengenai pemberian kredit dan sistem penagihan piutang

dengan menggunakan metode penelitian diskriptif dan induktif. Hasil penelitian adalah

prosedur pemberian kredit yang sangat selektif. Kreditur melakukan prinsip kehati-hatian

didalam mengelola kredit. Dapat dilihat bahwa tingkat kredit lancarnya sebesar 81% dan

tingkat kredit macet 0.3%.

Pengertian kredit mempunyai dimensi yang beraneka ragam, dimulai kata kredit

yang berasal dari bahasa Yunani credere yang berarti Kepercayaan. Dalam arti yang

lebih luas Pengertian Kredit adalah kemampuan untuk melaksanakan suatu pemberian

atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan pada

suatu jangka waktu yang disepakati.

Menurut Undang-undang No.7 Tahun 1992 tentang perbankan menyatakan

bahwa Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu

berdasarkan persetujuan atau kesepakatan pinjam-meminjam atara bank dengan pihak

lain, yang mewajibkan pihak pinjam meminjam untuk melunasi hutangnya setelah jangka

waktu tertentu dengan sejumlah bunga imbalan atau pembagian hasil keuntungan.

Pengertian kredit yang dikemukakan para ahli ekonomi berbeda-beda, namun

pada hakekatnya pengertian dari kredit tersebut mempunyai arti dan tujuan yang sama.

Pengertian Kredit Menurut Undang-Undang nomor 10 tahun 1998 tentang Perbankan

Pasal 1 (Ketentuan Umum) disebutkan pengertian “kredit adalah penyediaan atau tagihan

yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk

melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga. (Kasmir,

2003:73).

Berdasarkan pengertian kredit di atas, maka filosofi kredit antara lain:

1. Temporary Financing.

Kredit bukan merupakan penyertaan Bank, tetapi pembiayaan yang bersifat

sementara. Pihak Bank harus memperhitungkan dan meyakini bahwa kredit akan

lunas sesuai waktu yang diperjanjikan.

Sumber pembayaran kredit berasal dari:

a. First Way Out (FWO). Sumber pengembalian berasal dari kelayakan usaha

dan berdasarkan cash flow perusahaan

b. Second Way Out (SWO). Adanya jaminan aktiva yang likuid dan marketable

sebagai kontra garansi apabila FWO dinilai kurang memadai.

3. Prinsip Kehati-hatian

Prinsip kehati-hatian yang dimaksud adalah

a. First Line of Defence, adanya sistem dan prosedur yang diyakini telah

memenuhi prinsip kehati-hatian dan memenuhi kriteria Good Corporate

Governance (GCG).

b. Second Line of Defence, tersedianya Sumber Daya Manusia yang profesional,

berintegritas tinggi sehingga dapat menjamin sistem dan prosedur dipatuhi.

4. Trade off

Selalu ada trade off service and risk. Service (Sistem dan Prosedur) yang longgar

akan meningkatkan risiko Bank, namun sebaliknya service yang ketat akan

memperkecil risiko.

5. Merencanakan pasar sasaran, menentukan kriteria risiko yang dapat diterima dan

menentukan kriteria nasabah.

Kebijakan atas perencanaan akan menentukan bagaimana suatu Bank dijalankan.

Bank harus mempunyai perencanaan pasar dalam memasarkan kreditnya. Bank

juga harus menentukan kriteria risiko yang dapat diterima, dan hanya

memasarkan kreditnya apabila kriteria risikonya jelas. Misalnya dengan

menetapkan limit eksposure, jenis usaha, lokasi dan sebagainya. Kredit yang

Analisis kredit diberikan untuk meyakinkan bank bahwa si nasabah benar-benar

percaya maka, sebelum kredit diberikan bank terlebih dulu mengadakan analisis kredit.

Analisis krdit mencakup latar belakang nasabah atau perusahaan, prospek usahanya,

jaminan yang diberikan serta faktor-faktor lainnya. Tujuan analisis ini adalah agar bank

yakin bahwa kredit yang diberikan benar-benar aman dalam arti uang yang disalurkan

pasti kembali.

Pemberian kredit tanpa dianalisis terlebih dulu akan sangat membahayakan bank.

Nasabah dalam hal ini dengan mudah memberikan data fiktif sehingga kredit tersebut

sebenarnya tidak layak untuk diberikan. Akibatnya jika salah dalam menganalisis, maka

kredit yang disalurkan akan sulit ditagih alias macet. Namun faktor salah analisis ini

bukanlah merupakan penyebab utama kredit macet walaupun sebagian terbesar kredit

macet diakibatkan salah dalam mengadakan analisis. Penyebab lainnya mungkin

disebabkan oleh musibah seperti bencana alam yang tidak dapat dihindari oleh nasabah.

Jika kredit disalurkan mengalami kemacetan, maka langkah yang dilakukan oleh bank

adalah berupaya untuk menyelamatkan kredit tersebut dengan berbagai cara tergantung

dari kondisi nasabah atau penyebab kredit tersebut macet.(Kasmir, 2003:74).

Berdasarkan uraian di atas maka unsur-unsur dalam kredit adalah:

1. Kepercayaan.

Adanya keyakinan dari pihak bank terhadap prestasi yang diberikan kepada

nasabah debitur yang akan dilunasinya sesuai dengan jangka waktu

yangdiperjanjikan.

Adanya jangka waktu antara pemberian kredit dan pelunasannya, dimana

jangka waktu tersebut sebelumnya telah ditentukan terlebih dahulu, berdasarkan

kesepakatan bersama.

3. Prestasi.

Adanya objek berupa prestasi dan kontraprestasi pada saat tercapainya

kesepakatan dalam perjanjian pemberian kredit antara bank dengan nasabah

debitur,berupa bunga atau imbalan.

4. Risiko.

Adanya jangka waktu antara pemberian kredit dan pelunasannya,

memungkinkan adanya risiko dalm perjanjian kredit tersebut. Untuk itu, untuk

mencegah terjadinya risiko tersebut (berupa wanprestasi), maka diadakan

pengikatan jaminan/agunan yang dibebankan kepada pihak nasabah.

5. Balas Jasa.

Adanya suatu keuntungan dalama jumlah tertentu akibat dari pemberian fasilitas

kredit bank.

C. Tujuan Kredit

Suatu usaha dalam sistem ekonomi tidak pernah lepas dari tujuan mencari

keuntungan, demikian juga dalam pemberian kredit. Namun karena di dalam kredit

terdapat unsur risiko, maka usaha mencari keuntungan tersebut harus memperhatikan

prinsip kehati-hatian, karena dana yang dialirkan dalam bentuk kredit adalah dana

simpanan masyarakat. Dari penjelasan tersebut dapat disimpulkan bahwa tujuan kredit

peminjam dana di bank dapat memperoleh kembali simpananya berikut bunga tanpa

dikuatirkan oleh adanya kredit yang macet.

Selain profitability dan safety, bank, khususnya bank pemerintah mengemban

tugas sebagai agent of development yaitu dalam hal:

1. ikut mensukseskan program pemerintah di bidang ekonomi dan pembangunan.

2. meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya, guna

menjamin terpenuhinya kebutuhan masyarakat.

3. memperoleh laba agar kelangsungan hidup perusahaan terjamin dan dapat

memperluas usahanya.(Juddiseno, 2002:167)

D. Fungsi Kredit.

Fungsi (peranan) kredit dalarn perekonomian adalah sebagai sarana bagi

peningkatan daya guna barang dan uang, lalu lintas pembayaran, mendorong kegairahan

berusaha, sarana pemenataan pendapatan, dan sebagai alat stabilitas moneter serta

pendorong hubungan internasional.

1. Meningkatkan Daya Guna Barang

Pemberian kredit dapat meningkatkan daya guna barang dengan jalan:

a. Para pengusaha dapat memproduksi barang dan bahan baku menjadi barang

siap pakai , dengan meminjam uang dari lembaga keuangan.

b. Para pengusaha dapat menjual barang dengan cara kredit sehingga barang

menjadi lebih mudah sampai ke tangan konsumen.

Daya guna uang dapat ditingkatkan dengan cara para pemilik uang atau modal

meminjamkan uangnya kepada pengusaha yang kekurangan modal melalui

lembaga keuangan.

3. Meningkatkan Perdaran dan Lalu Lintas

Peredaran dan lalu lintas uang dapat terlaksana jika kredit disalurkan melalui

rekening giro bank, karena rekening giro dapat menimbulkan uang giral.

4. Alat Stabilitas Moneter

Stabilitas moneter dapat terlaksana dengan pemberian kredit yang selektif, terarah

dan berdasarkan prioritas, sehingga jumlah uang beredar dapat diatur melalui

politik tingkat bunga dan rasio kas bank.

5. Meningkatkan Kegairahan Berusaha

Perusahaan yang memperoleh kredit dan bank dapat meningkatkan usahanya dan

pada gilirannya meningkatkan produktivitas, dan akhirnya meningkatkan laba.

6. Sarana Pemerataan Pendapatan

Peningkatan kesempatan berusaha dengan penambahan proyek-proyek baru yang

berasal dan kredit akan membutuhkan tambahan tenaga kerja. Secara tidak

Iangsung kredit menyebabkan semakin banyak tenaga kerja yang memperoleh

pendapatan. Di samping itu, Para penabung akan memperoleh bunga atas

tabungannya.

7. Memperluas Hubungan Internasional

Negara maju cenderung mempunyai tabungan yang tinggi dengan demikian dapat

Para pengusaha di negara maju dapat bekerja sama dengan negara sedang

berkembang dengan memberi kredit dan hal ini akan meningkatkan kerja sama

dalam bidang ekonomi.

E. Jenis-Jenis Kredit

Jenis-jenis kredit yang dikelola oleh Loan Department di setiap bank

berbeda-beda. Hal ini tergantung dari besar kecilnya bank, visi, dab misi perusahaan, dan

sebagainya. Secara umum, jenis-jenis kredit perbankan dapat dibedakan berdasarkan

jangka waktunya, sifat pemakaian dana, sumber dana, tujuan penggunaan dana dan

jaminannya

1. Bedasarkan jangka waktu

Berdasarkan jangka waktu kredit dapat dibedakan atas:

a. Kredit jangka pendek (short term loan), kredit dengan jangka waktu

maksimum satu tahun.

b. Kredit jangka waktu panjang (long term loan), kredit dengan jangka waktu

lebih dari tiga tahun.

2. Berdasarkan sifat pemakaian dana.

Berdasarkan sifat pemakaian dana, kredit dibedakan atas Revolving Loan dan

Non-Revolving Loan. Revolving loan adalah jenis kredit yang danaya dapat

dipakai berulang-ulang. Pinjaman yang telah dilunasi masih dapat dicairkan bila

dibutuhkan.

Pada non-revolving loan, debitur tidak dapat menarik dana yang telah dilunasi.

Sesuai dengan pelunasan yang dilakukan, oustanding pinjaman akan terus

3. Berdasarkan sumber dana

Berdasarkan sumber dana pembiayaan kredit, dikenal adanya kredit yagn dibiayai

oleh bank penyelenggara dan kredit likuiditas. Yang termasuk dalam kredit

likuiditas adalah Kredit Likuiditas Bank Indonesia.

4. Berdasarkan tujuan penggunaan dana

Berdasarkan Tujuan Penggunaan, dikelompokkan menjadi:

a. Kredit Konsumtif.

Kredit yang dipergunakan untuk pembelian barang atau jasa untuk memberikan

kepuasan kebutuhan manusia secara langsung.

b. Kredit Produktif.

Kredit yang dipergunakan untuk produksi baik secara kuantitatif maupun

kualitatif yang dapat meningkatkan kegunaan baik faedah bentuk, waktu

maupun kepemilikan. Kredit produktif ini terdiri atas :

1. Kredit investasi, digunakan untuk pembelian barang-barang modal atau

aktiva tetap.

2. Kredit modal kerja, digunakan untuk membiayai modal lancar yang

biasanya habis dalam satu atau beberapa proses produksi.

3. Kredit likuiditas, digunakan dengan tujuan untuk membantu perusahaan

yang sedang kesulitan likuiditas.

5. Berdasarkan jaminan

Berdasarkan Jaminan, dikelompokkan menjadi:

Jaminan kredit dapat berbentuk harta fisik (seperti tanah, perhiasaan, gedung

dan mesin) dan surat-surat berharga (seperti sertifikat bank, deposito, tabungan,

saham, obligasi) atau jaminan pembayaran dari pihak ketiga.

b. Kredit tanpa jaminan (unsecured loans)

Diberikan berdasarkan kepercayaan yang tinggi dari pihak bank atas

kemampuan dan kesediaan debitur melunasi kredit yang mereka terima sesuai

dengan isi perjanjian kredit. Pemberian kredit tanpa jaminan harus

memperhatikan aspek-aspek analisa kredit yang ditekankan pada segi

kemampuan dan kekuatan keuangan perusahaan yang tercermin dalam laporan

keuangan manajemen yang baik, produk yang kompetitif, jumlah hasil

penjualan, keuntungan yang stabil dan posisi dalam perdagangan.

F. Kebijakan Kredit

Kebijakan dan prosedur pemberian kredit harus merupakan artikulasi dari apa

yang menjadi tujuan dalam strategi bank. Kebijakan ini harus pula memberi kontribusi

bagi pengelolaan risiko kredit yang efektif dalam bentuk menyajikan informasi yang

memadai, untuk membantu bank dalam melakukan penilaian secara komprehensif

terhadap risiko kredit. Toleransi risiko kredit, yaitu jumlah dan jenis risiko kredit yang

siap diserap, harus secara jelas ditegaskan dalam kebijakan kredit. Toleransi risiko ini

harus searah dengan tujuan strategik bank.(Tampubolon, 2002:117)

Manual kebijakan kredit bank sekurangnya harus memuat alat kontrol antara lain

sebagai berikut:

1. Cakupan pemberian kredit

3. Jenis fasilitas yang ditawarkan, masing-masing dengan batas atas, penetapan suku

bunga, profitabilitas, jangka waktu paling lama, dan debt servicing ratio untuk

seorang debitur, untuk debitur grup, atau untuk sebuah Industri.

4. Batas untuk total portofolio kredit, antara lain loan to deposit ratio (LDR), rasio

komitmen yang belum ditarik (undrawn commitment ratio), persentase basis

modal.

5. Pedoman pengelolaan portofolio kredit, misalnya limit maksimal agregat kredit

masing-masing per negara atau geografis, industri , katgori dari peminjam,

produk dan debitur grup. Penetapan limit portofolio ini diukur menurut proporsi

kredit dari total aktiva bank, porsi kredit untuk masing-masing jenis industri

(agriculture, commercial, consumer, real estate, dan lain-lain) dalam portofolio

bank, dan pencegahan konsentrasi kredit, serta tujuan diversifikasi kredit.

6. Batas maksimum kewenangan memutus kredit untuk pejabat kredit, direktur

kredit, komosaris dan komite kredit.

7. Limit-limit, persyaratan kredit (terms and conditions), prosedur penilaian dan

persetujuan kredit, serta catatan-catatan (records) yang harus disimpan untuk

masing-masing pinjaman.

8. Syarat permohonan kredit (dokumen dan informasi yang sekurangnya harus

diserahkan pada bank, rasio keuangan yang dapat diterima, dan faktor lainnya).

9. Jenis kredit yang tidak diinginkan bank.

10. Persyaratan atau kriteria jaminan kredit (guarantees) dan jenis kolateral serta loan

to value ratios yang dapat diterima

11. Standar penilaian kolateral dan prasyarat bagi penilai.

13. Standar analisis kredit dan dokumentasi kredit secara legal.

14. Fungsi Loan Review

G. Prosedur Pemberian Kredit

Prosedur pemberian kredit dan penilaian kredit oleh dunia perbankan secara

umum antar bank yang satu dengan yang lain tidak jauh berbeda. Yang menjadi

perbedaan mungkin hanya terletak dari bagaimana tujuan bank tersebut serta persyaratan

yang ditetapkannya dengan pertimbangan masing-masing.

Prosedur pemberian kredit dibedakan antara pinjaman perseorangan dan badan

hukum (sumber

1. Pengajuan berkas-berkas

Pengajuan proposal kredit hendaklah yang berisi antara lain :

a. Latar belakang perusahaan

b. Maksud dan tujuan

c. Besarnya kredit dan jangka waktu

d. Cara pengembalian kredit

e. Jaminan kredit

Selanjutnya proposal ini dilampiri dengan berkas-berkas yang telah

dipersyaratkan seperti :

a. Akte notaris

b. Tanda daftar perusahaan (TDP)

c. Nomor Pokok wajib Pajak (NPWP)

e. Bukti diri dari pimpinan perusahaan

f. Foto copy sertifikat jaminan

Penilaian yang dapat kita lakukan untuk sementara adalah dari neraca dan laporan

rugi laba yang ada dengan menggunakan rasio-rasio sebagai berikut :

a. current ratio

b. inventory turn over

c. sales to receivable ratio

d. profit margin ratio

e. return on net worth

f. working capital

2. Penyelidikan berkas pinjaman

Tujuannya adalah untuk mengetahui apakah berkas pinjaman yang diajukan sudah

lengkap sesuai persyaratan dan sudah benar. Jika menurut pihak perbankan belum

lengkap atau cukup maka nasabah diminta untuk segera melengkapinya dan

apabila sampai batas waktu tertentu nasabah tidak sanggup melengkapi

kekurangannya, maka sebaiknya permohonan kredit dibatalkan saja.

3. Wawancara I

Merupakan penyelidikan kepada calon peminjam dengan langsung berhadapan

dengan calon peminjam.

Merupakan kegiatan pemeriksaan ke lapangan dengan meninjau berbagai obyek

yang akan dijadikan usaha atau jaminan. Kemudian hasilnya dicocokan dengan

hasil wawancara I.

5. Wawancara II

Merupakan kegiatan perbaikan berkas, jika mungkin ada kekurangan pada saat

setelah dilakukan on the spot di lapangan.

6. Keputusan Kredit

Keputusan kredit dalam hal ini adalah menentukan apakah kredit akan diberikan

atau ditolak, jika diterima, maka dipersiapkan administrasinya. Biasanya

mencakup :

a. Jumlah uang yang diterima

b. Jangka waktu

c. Dan biaya-biaya yang harus dibayar

7. Penandatanganan akad kredit/perjanjian lainnya

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit, maka sebelum

kredit dicairkan maka terlebih dahulu calon nasabah menandatangani akad kredit.

8. Realisasi Kredit

Diberikan setelah penandatanganan surat-surat yang diperlukan dengan membuka

rekening giro atau tabungan di bank yang bersangkutan.

9. Penyaluran/penarikan

Penyaluran/penarikan adalah pencairan atau pengambilan uang dari rekening

sebagai realisasi dari pemberian kredit dan dapat diambil sesuai ketentuan dan

tujuan kredit yaitu :

b. Secara bertahap

Sebelum fasilitas kredit diberikan maka bank harus merasa yakin terlebih dahulu

bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh

dari hasil penilaian kredit sbelum kredit tersebut disalurkan. Penilaian kredit oleh bank

dapat dilakukan dengan berbagai prinsip untuk mendapatkan keyakinan tentang

nasabahnya.

Ada beberapa prinsip-prinsip penilaian kredit yang sering dilakukan yaiutu

dengan analisis 5 C dan analisis 7 P. Kedua prinsip ini memiliki pesamaan yaitu apa yang

terkandung dalam prinsip 5 C dirinci lebih lanjut dalam prinsip 7 P dan di dalam prinsip 7

P disamping lebih terinci juga jangkauan analisisnya lebih luas dari 5 C

(Kasmir,2003:91)

Prinsip pemberian kredit dengan analisis dengan 5 C kredit dapat dijelaskan

sebagai berikut:

1. Character

Pengertian character adalah sifat atau watak seseorang dalam hal ini calon

debitur. Tujuannya adalah untuk memberikan keyakinan kepada bank bahwa sifat

atau watak dari orang yang akan diberikan kredit benar-benar dapat dipercaya.

Keyakinan ini tercermin dari latar belakang si nasabah baik yang bersifat pribadi.

Character merupakan ukuran untuk menilai kemauan nasabah membayar

kreditnya. Orang yang memiliki karakter baik akan beusaha untuk membayar

kreditnya dengan berbagai cara.

2. Capacity

Untuk melihat kemampuan calon nasabah dalam membayar kredit yang

mencari laba. Sehingga pada akhirnya akan terlihat kemampuannya dalam

mengembalikan kredit yang disalurkan. Semakin banyak sumber pendapatan

seseorang maka semakin besar kemampuannya untuk membayar kredit.

3. Capital

Biasanya bank tidak akan bersedia untuk membiayai suatu usaha 100%, artinya

setiap nasabah yang mengajukan permohonan kredit harus pula menyediakan dan

dari sumber lainnya atau modal sendiri dengan kata lain capital adalah untuk

mengetahui sumber-sumber pembiayaan yang dimiliki terhadap usaha yang akan

dibiayai oleh bank.

4. Collateral

Merupakan jaminan yang diberikan oleh calon nasabah baik yang bersifat fisik

maupun non fisik. Jaminan juga harus ditelti keabsahannya, sehingga jika terjadi

suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat

mungkin. Fungsi jaminan adalah sebagai pelindung bank dari risiko kerugian.

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi sekarang dan untuk

di masa yang akan datang sesuai sector masing-masing. Dalam kondisi

perekonomian yang kurang stabil sebaiknya pemberian kredit untuk sector

tertentu jangan diberikan terlebih dahulu dan kalaupun jadi diberikan sebaiknya

juga dengan melihat prospek usaha terebut di masa yang akan datang.

Sedangkan penilaian dengan prinsip 7 P adalah sebagai berikut :

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari

maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku dan

tindakan nasabah dalam menghadapi suatu masalah.

2. Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu

golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya. Sehingga

nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan faslitas

yang berbeda dari lembaga pembiayaan kredit atau bank.

3. Purpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis

kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat

bermacam-macam. Sebagai contoh : apakah untuk modal kerja atau investasi, konsumtif atau

produktif dan lain sebagainya.

4. Prosfect

Yaitu untuk menilai usaha nasabah di masa yang akan datang menguntungkan

atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini

penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai

prospek, bukan hanya lembaga pembiayaan kredit atau bank yang rugi akan tetapi

juga nasabah.

5. Payment

Merupakan ukuran bagaimana cara naabah mengembalikan kredit yang telah

diambil atau dari sumber mana saja dana untuk pengembalian kredit. Semakin

banyak sumber penghasilan debitur maka akan semakin baik. Sehingga jika salah

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba.

Profitability diukur dari periode ke periode apakah akan tetap sama atau akan

semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya.

7. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan

perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan

asuransi.

Di samping prinsip-prinsip di atas, beberapa prinsip lain dalam pemberian kredit

yang berhubungan dengan debitur yang harus diperhatikan oleh suatu bank adalah

sebagai berikut (Usman,2001:250):

1. Prinsip Matching

Yaitu harus match antara pinjaman dengan aset perseroan. Jangan sekali-kali

memberikan suatu pinjaman berjangka waktu pendek untuk kepentingan

pembiayaan/investasi yang berjangka panjang. Karena hal tersebut akan

mengakibatkan terjadinya mismatch.

2. Prinsip Kesamaan Valuta

Maksudnya penggunaan dana yang didapatkan dari suatu kredit sedapat-dapatnya

haruslah digunakan untuk membiayai atau investasi dalam mata uang yang sama.

Sehingga risiko gejolak nilai valuta dapat dihindari. Meskipun untuk itu tersedia

apa yang disebut dengan currency hedging.

3. Prinsip Perbandingan antara Pinjaman dan Modal

Maksudnya haruslah ada hubungan yang prudent antara jumlah pinjaman dengan

gearing. Sebaliknya jika pinjamannya kecil dibandingkan dengan modalnya

disebut low gearing. Post permodalan earnings yang didapat oleh perusahaan

tidak fixed, yaitu dalam bentuk dividen, sementara cost terhadapa suatu pinjaman

yaitu dalam bentuk bunga relatif tetap. Karena itu, kelangsungan suatu

perusahaan akan terancam jika antara jumlah pinjaman dengan besarnya modal

tidak reasonable.

4. Prinsip Perbandingaan antara Pinjaman dan Aset

Alternatif lain untuk menekan risiko dari suatu pinjaman adalah dengan

memperbandingkan antara besarnya pinjaman dengan aset, yang juga dikenal

dengan gearing ratio.

Prosedur pemberian kredit yang diperoleh dari situs internet

(http:/sipuk.bi.go.id/prosedurpemberiankredit) dapat dijelaskan pada Gambar 1.1 berikut

Gambar 2.1 : Prosedur Pemberian Kredit

H. Risiko Kredit

Risiko Kredit adalah eksposur yang timbul sebagai akibat kegagalan pihak lawan

(counterparty) memenuhi kewajibannya. Di satu sisi risiko ini dapat berumber dari

berbagai aktivitas fungsional bank seperti penyaluran pinjaman, kegiatan tresuri dan

kegiatan jasa pembiayaan perdagangan, yang tercatat dalam buku bank. Di sisi lain risiko

ini timbul karena kinerja satu atau lebih debitur yang buruk. Kinerja debitur yang buruk

ini dapat berupa ketidak mampuan atau ketidak mauan debitur untuk memenuhi sebagian

atau seluruh isi perjanjian kredit yang telah disepakati bersama sebelumnya. Dalam hal

ini yang menjadi perhatian bank bukan hanya kondisi keuangan dan nilai pasar dari

jaminan kredit termasuk collateral tetapi juga karakter dari debitur.

Risiko timbul dari penyimpangan (deviasi) kinerja portofolio kredit dari nilai

yang diharapkan, maka sebagian dari risiko kredit ini dapat didiversifikasi. Tetapi risiko

ini tidak mungkin dapat didiversfikasi seluruhnya, karena ada porsi yang dihadapi para

debitur akibat dari systematic risk. Oleh karena itu bank akan lebih mengawasi debitur

yang sifat pasarnya lokal dan sempit atau yang memiliki stock barang dagang yang tidak

likuid.

Dalam jenis risiko ini turut dimasukkan risiko yang oleh bank ukuran besar

disebut sebagai counterparty risk karena perbedaan yang ditimbulkan beberapa transaksi

yang sifatnya berbeda tidak terlalu material. Counterparty risk timbul karena mitra dalam

trading menolak atau tidak mampu memenuhi kontrak yang telah diperjanjikan. Gerakan

harga yang bertentangan dengan yang diharapkan sebagi akibat dari faktor-faktor

sistemik atau adanya hambatan secara hukum maupun politis yang tidak diantisipasi oleh

para pembuat kontrak.

Tujuan manajemen piutang adalah mengupayakan kebijakan piutang yang

menguntungkan, dalam arti manfaat adanya suatu kebijakan piutang (peningkatan

penjualan) lebih besar dari pengorbanan yang harus diberikan karena adanya kebijakan

tersebut (risiko kredit macet, biaya piutang). Dalam praktek, ada beberapa yang akan

diberikan, yaitu jangka waktu kredit, adanya kebijakan diskon dan standar kredit

(persyaratan pelanggan yang layak menerima kredit). (Santoso, 2002:62).

Kekuatan tekanan persaingan (competitive pressures force) yang dialami

menyebabkan perusahaan melakukan kredit. Piutang timbul karena adanya transaksi

penjualan barang atau jasa secara kredit dan pihak bank memberi kredit kepada nasabah.

Penjualan secara kredit tidak segera menghasilkan penerimaan kas tetapi menimbulkan

piutang dan pada saat jatuh tempo terjadi kas masuk yang berasal dari pengumpulan

piutang. Piutang merupakan elemen modal kerja yang selalu berputar secara terus

menerus dalam rantai perputaran modal kerja.

Pihak manajer keuangan dalam pemberian kredit harus mampu membangun

sebuah sistem manajemen piutang yang optimal yaitu berkaitan dengan membangun

syarat kredit, memilih sistem monitoring yang diterapkan untuk menjaga agar piutang

ragu-ragu dapat dikendalikan, mencegah agar arus kas keluar jangan menurun dan

menetapkan tindakan korektif jika muncul perubahan di luar batas yang ditoleransi.

Istilah piutang meliputi semua klaim dalam bentuk uang, barang atau jasa

terhadap perorangan, organisasi atau deitur lainnya. Jadi yang dimaksud dengan piutang

adalah tagihan yang diharapkan dapat diterima beupa uang atau yang dapat disamakan

dengan uang dan penyeleseaiannya tidak melebihi satu kegiatan normal perusahaan.

Dalam membangun suatu kepercayaan antar pihak bank dengan pihak debitur

dibutuhkan berbagai informasi. Informasi-informasi dari kedua belah pihak akan

menimbulkan kepercayaan dan selanjutnya membentuk kesepakatan yang dituangkan

dalam suatu perjanjian atau akad kredit. Dalam hal ini debitur lebih diarahkan oleh bank

untuk menjamin pengembalian kredit tepat waktu, sehingga meminimalisir munculnya

kredit bermasalah (non performing loan).

Non Performing Loan (NPL) adalah tidak kembalinya kredit itu tepat pada

waktunya sesuai perjanjian kredit atau kredit bermasalah. Kredit bermasalah selalu ada

dalam kegiatan perkreditan bank, oleh karena itu setiap bank berusaha menekan

seminimal mungkin besarnya kredit bermasalah agar tidak melebihi ketentuan Bank

Indonesia sebagai pengawas perbankan. Kredit bermasalah adalah jumlah keseluruhan

dari kredit kurang lancer ditambah kredit diragukan dan kredit macet.

Berikut ini rumus perhitungan persentase NPL:

NPL = X100%

K. Prosedur Penagihan Piutang

Apabila menurut pertimbangan bank, kredit yang bermasalah tidak mungkin

terselamatkan dan menjadi lancar kembali melalui upaya-upaya penyelamatan sehingga

akhirnya kredit tersebut menjadi macet, maka bank akan melakukan tindakan-tindakan

penagihan kredit bermasalah itu merupakan upaya bank untuk memperoleh kembali

pembayaran baik dari nasabah debitur dan/atau penjamin atas kredit bank yang telah

menjadi bermasalah atau tanpa melikuidasi agunannya.

Walaupun bank tidak mengharapkan terjadinya kredit bermasalah, seluruh

pejabat bank terutama yang berkaitan dengan perkreditan harus memiliki pandangan dan

persepsi yang sama dalam menangani kredit bermasalah tersebut. Karena itu untuk

menyelesaikan kredit bermasalah perlu menggunakan pendekatan sebagai berikut:

a. Bank tidak membiarkan atau bahkan menutup-nutupi adanya kredit bermasalah.

b. Bank harus mendeteksi secara dini adanya kredit bermasalah.

c. Penanganan kredit bermasalah atau diduga akan menjadi kredit bermasalah juga

harus dilakukan secara dini dan sesegera mungkin.

d. Bank tidak melakukan penyelesaian kredit bermasalah dengan cara menambah

plafond kredit atau tunggakan-tunggakan bunga dan mengkapitalisasi tunggakan

bunga tersebut.

e. Bank tidak boleh melakukan pengecualian dalam penyelesaian kredit bermasalah,

khususnya untuk kredit bermasalah kepada pihak-pihak yang terkait dengan bank

dan debitur-debitur besar tertentu.

Pengelompokan kredit berdasarkan kelancarannya sangat diperlukan untuk

memperlancar tugas-tugas kreditur dalam penyelesaian atau penagihan piutang kepada

debitur sehingga sikap dan langkah yang diamabil disesuaikan dengan keadaan kredit.

Pengelompokkan atau penggolongan kredit didasarkan atas kolektibilitas yaitu tingkat

ketepatan pembayaran kembali kredit atau angsuran kredit dan bunga. Pengelompokkan

penagihan piutang berdasarkan kolektibilitas kredit terbagi atas:

a. Pembayaran angsuran pokok dan/atau bunga tepat waktu; dan

b. Memiliki mutasi rekening yang aktif; atau

c. Bagian dari kredit yang dijamin dengan agunan tunai (cash collateral)

2. Dalam Perhatian Khusus (Special Mention), apabila memenuhi kriteria :

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang belum melampaui

90 hari; atau

b. Kadang-kadang terjadi cerukan; atau

c. Mutasi rekening relatif aktif; atau

d. Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan; atau

e. Didukung oleh pinjaman baru.

3. Kurang Lancar (SubStandard), apabila memenuhi kriteria :

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui 90

hari; atau

b. Sering terjadi cerukan; atau

c. Frekuensi mutasi rekening relatif rendah; atau

d. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari 90 hari;

atau

e. Dokumentasi pinjaman yang lemah.

4. Diragukan (Doubtful), apabila memenuhi kriteria :

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui

180 hari; atau

b. Terjadi cerukan yang bersifat permanen; atau

c. Terjadi wanprestasi lebih dari 180 hari; atau

e. Dokumentasi hukum yang lemah baik untuk perjanjian kredit maupun

pengikatan jaminan.

5. Macet (Loss), apabila memenuhi kriteria :

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui

270 hari; atau

b. Kerugian operasional ditutup dengan pinjaman baru; atau

c. Dari segi hukum maupun kondisi pasar, jaminan tidak dapat dicairkan pada

nilai wajar.

Sebagian besar kredit bermasalah atau piutang yang tertunggak tidak muncul

secara tiba-tiba. Gejala umum yang muncul sebagai tanda terjadinga kredit bermasalah

adalah penyimpangan dari berbagai ketentuan dalam perjanjian kredit, penurunan kondisi

keuangan perusahaan, frekuensi pergantian pimpinan dan tenaga inti , penyajian bahan

masukan yang tidak benar, menurunnya sikap koperatif debitur, penurunan nilai jaminan

yang disediakan dan masalah pribadi.

Usaha-usaha yang dilakukan oleh pejabat kredit dalam perkreditan ditujukan agar

kredit yang diberikan dapat kembali dengan baik dan membawa keuntungan yang

diharapkan. Akan tetapi dalam perkembangan penagihan piutang, tidak semua kredit

yang diberikan berjalan lancar, sebagian lagi tidak lancar bahkan menuju arah kemacetan.

Kredit macet dapat terjadi disebabkan oleh dua unsur yaitu:

1. Pihak Bank

Pihak analisis kredit bank kurang teliti dalam menilai kualitas permintaan kredit

yang diajukan. Analis kredit dalam meneliti tidak berdasarkan data yang akurat,

kurangnya pengawasan dan pemantauan atas keadaan calon debitur secara terus

menerus dan teratur.

2. Pihak Debitur

Kredit bermasalah terjadi karena:

a. Adanya unsur ketidaksengajaan

Debitur memiliki kemauan untuk membayar kewajibannya tetapi kemapuan

dari debitur tidak ada, misalnya kelancaran usaha yang terganggu yang

mengakibatkan penuruna omset sehingga debitur tidak sanggup untuk

membayar kewajibannya.

b. Adanya unsur kesengajaan

Debitur dengan sengaja tidak membayar kewajibannya atau kemauan

membayarnya tidak ada karena itikad yang tidak baik dengan pihak bank

meski kemampuan untuk membayar ada.

Akan tetapi, apabila kredit yang telah disalurkan tersebut mengalami masalah.

Maka sebelum melakukan penyelamatan terhadap kredit yang bermasalah tersebut maka

dapat ditempuh beberapa usaha sebagai berikut (Dahlan, 2001:178) :

1. Peringatan tertulis untuk segera menyelesaikan kewajibannya yang tertunggak

disamping usaha lain untuk melakukan penagihan. Peringatan tersebut dapat

diulangi sampai tiga kali. Apabila debitur belum juga menyelesaikan

kewajibannya, maka bank dapat mencabut fasilitas kredit sehingga yang

2. usaha debitur untuk melunasi hutangnya dapat ditempuh jalur hukum yaitu

lembaga somtie yang ada di Pengadilan Negeri bagi Bank Swasta. Sedangkan

bagi bank BUMN melalui Badan Urusan Piutang dan Lelang Negara (BPLN)

Apabila kredit macet ini terjadi maka pihak bank harus melakukan beberapa cara

untuk meminimalisir kerugian sekecil mungkin. Adapun beberapa cara penyelamatan

terhadap kredit macet dilakukan dengan cara antara lain (Kasmir, 2002:116) :

1. Rescheduling

a. Memperpanjang jangka waktu kredit

Dalam hal ini debitur diberikan keringan dalam hal perpanjangan jangka

waktu kredit sehingga debitur memiliki jangka waktu yang lebih lama untuk

mengembalikan kredit.

b. Memperpanjang jangka waktu angsuran.

Dalam hal ini sama halnya dengan memperpanjang jangka waktu kredit.

Akan tetapi, jangka waktu angsuran yang diperpanjang yang awalnya hanya

36 kali diperpanjang menjadi 48 kali.

2. Reconditioning

Dengan cara mengubah berbagai persyaratan yang ada, seperti :

a. Kapitalisasi bunga, yaitu bunga dijadikan hutang pokok.

b. Penundaan pembayaran bunga sampai waktu tertentu.

Maksudnya hanya pembayaran bunga kredit yang ditunda pembayarannnya

c. Penurunan Suku Bunga

Penurunan suku bunga dimaksudkan untuk meringankan beban nasabah.

d. Pembebasan Bunga

Dalam pembebasan suku bunga diberikan kepada nasabah dengan

pertimbangan nasabah sudah akan mampu lagi membayar kredit tersebut.

Akan tetapi nasabah tetap mempunyai kewajiban membayar pokok

pinjamannya sampai lunas.

3. Restructuring

a. Dengan menambah jumlah kredit

b. Dengan menambah equity :

1. dengan menyetor uang tunai

2. tambahan dari pemilik

4. Kombinasi

Merupakan kombinasi dari ketiga jenis diatas. Dalam rangka penyelamatan kredit

bermasalah (rescue program), bila dianggap perlu bank dapat melakukan berbagai

kombinasi (Kombinasi 3-R) dari tindakan rescheduling, reconditioning, dan

restructuring, yakni :

a. rescheduling dan reconditioning,

b. rescheduling dan restructuring,

c. restructuring dan reconditioning,

d. rescheduling, reconditioning, dan restructuring sekaligus.

Penyitaan jaminan merupakan jalan terakhir apabila nasabah sudah benar-benar

tidak punya etikad baik ataupun sudah tidak mampu lagi membayar semua

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah PT. Bank Danamon Indonesia, Tbk.

PT Bank Danamon Indonesia Tbk (Bank Danamon) didirikan pada tahun 1956

dengan nama PT Bank Kopra Indonesia. Pada tahun 1976 namanya menjadi Bank

Danamon Indonesia hingga kini. Bank Danamon menjadi bank devisa swasta pertama di

Indonesia tahun 1976 dan Perseroan Terbuka pada tahun 1989.

Pada tahun 1997, sebagai akibat krisis moneter Asia, Bank Danamon mengalami

kesulitan likuiditas dan diambil alih oleh Badan Penyehatan Perbankan Nasional (BPPN)

sebagai bank BTO. Pada tahun 1999, Pemerintah Indonesia melalui BPPN

merekapitalisasi Bank Danamon dengan obligasi pemerintah senilai Rp 32 triliun. Saat

itu juga, sebuah bank BTO dilebur ke Perseroan sebagai bagian dari program

pembenahan BPPN.

Pada tahun 2000, delapan bank BTO lainnya dilebur ke dalam Bank Danamon.

Namun sebagai surviving entity, Bank Danamon bangkit menjadi salah satu pilar

perbankan nasional. Dalam kurun waktu tiga tahun berikutnya, Bank Danamon

melakukan restrukturisasi luas mencakup manajemen, manusia, organisasi, sistem, nilai

prilaku serta identitas perusahaan. Upaya ini berhasil meletakkan fondasi maupun

prasarana baru bagi Perseroan guna meraih pertumbuhan berdasarkan transparansi,

responsibilitas, integritas dan profesionalisme (TRIP).

Pada tahun 2003, Bank Danamon diambil alih oleh Konsorsium Asia Finance

Indonesia sebagai pemegang saham pengendali. Dengan kendali manajemen baru, serta

perubahan transformasional yang dirancang untuk dijadikannya sebagai bank nasional

terkemuka dan pelaku regional unggulan.

B. Danamon Simpan Pinjam

Di Indonesia ada 19,5 juta usaha berskala mikro dan kecil. Sebagian besar dari

pengusaha ini tidak mempunyai akses ke layanan perbankan. Danamon Simpan Pinjam

(DSP) hadir untuk melayani para pengusaha secara khusus. DSP adalah sebuah divisi

yang dikembangkan oleh Bank Danamon secara khusus untuk melayani dan membantu

mengembangkan usaha berskala mikro dan kecil. Semua produk, proses, kantor cabang

dan layanan di DSP dirancang dan dikembangkan secara khusus hanya untuk memenuhi

kebutuhan pengusaha mikro dan kecil

Dalam definisi Bank Danamon, usaha mikro dan kecil adalah usaha yang

memiliki tingkat penjualan tahunan tidak lebih dari Rp 2 milyar atau memiliki kebutuhan

pinjaman antara Rp 1 juta hingga Rp 500 juta. Sebagian besar usaha ini adalah usaha

informal yang tidak berbadan hukum, dimiliki dan dikelola oleh perorangan. Kurang

lebih 66%, berada di Pulau Jawa dan Bali.

Sejarah Danamon Simpan Pinjam dimulai dari penelitian pasar pada bulan

November 2003 dilakukan dengan mewawancara terhadap 1000 pengusaha mikro dan

kecil di 8 kota besar. Diketahui bahwa 94% dari responden membutuhkan pinjaman,

namun hanya 36% (yaitu 61% dari 60% yang mempunyai pinjaman pada saat penelitian

dilakukan - currently borrow), yang meminjam dari BRI dan bank komersial lainnya.

Hanya 5% yang mengatakan, Bank terlalu rumit dan menakutkan.

Melalui penelitian yang sama, bahwa persyaratan dan proses untuk meminjam

usaha, dan mereka tidak mempunyai waktu untuk datang ke bank karena harus menunggu

toko/kios-nya. Sebagian besar mengatakan bahwa bank “menakutkan” dan bukan untuk

mereka. Mereka membutuhkan layanan dan persyaratan yang sederhana, proses yang

mudah dan cepat, kenyamanan bertransaksi dan kalau bisa transaksi dapat dilakukan di

tempat mereka. Oleh karena itulah diputuskan untuk membangun suatu organisasi khusus

untuk melayani mereka. Maka lahirlah Danamon Simpan Pinjam (DSP).

Danamon Simpan Pinjam Unit Pusat Pasar berdiri tanggal 29 Januari 2005

serentak dengan 3 unit lainnya yaitu Unit Pasar Petisah, Unit Sei Sikambing dan Unit

Aksara. Kempat unit inilah yang pertama dibuka untuk wilayah Sumatera.

C. Visi, Misi dan Nilai PT. Bank Danamon Indonesia, Tbk. 1. Visi Bank Danamon

Kita peduli dan membantu jutaan orang mencapai kesejahteraan.

2. Misi Bank Danamon

Danamon bertekad untuk menjadi “Lembaga Keuangan Terkemuka” di Indonesia

yang keberadaannya diperhitungkan.

Suatu organisasi yang terpusat pada nasabah, yang melayani semua segmen

dengan menawarkan nilai yang unik untuk masing-masing segmen, berdasarkan

keunggulan penjualan dan pelayanan, dan di dukung oleh teknologi kelas dunia

Aspirasi kami adalah menjadi perusahaan pilihan untuk berkarya dan yang

dihormati oleh nasabah, karyawan, pemegang saham, regulator dan komunitas dimana

kami berada.

3. Nilai Bank Danamon

Memberi perhatian yang tulus terhadap kebaikan dan kemajuan bersama, yaitu:

1. responsif terhadap masalah di sekitar

2. menemukan masalah dan mengatasinya

3. mendengar dan berusaha memahami pendapat orang lain

4. peka terhadap kebutuhan stake holder

5. mengantisipasi timbulnya masalah

b. Jujur

Berpegang teguh dalam kebenaran, yaitu:

1. berperilaku dengan standar integritas tinggi

2. berbicara berdasarkan fakta secara terbuka dan terus terang

3. berani menyampaikan hal-hal yang menyimpang

4. membangun kepercayaan tanpa ada motif yang disembunyikan

5. berani mengakui kesalahan dan kekurangannya

c. Mengupayakan Yang Terbaik

Selalu mencari cara yang terbaik dalam bekerja dengan mempertimbangkan risiko

yang dapat merugikan perusahaan, tanpa mengorbankan citra perusahaan, yaitu:

1. pantang menyerah dalam mencari solusi yang terbaik

2. menyelesaikan pekerjaan dengan mengutamakan kualitas terbaik

3. menindak lanjuti dan menyelesaikan masalah secara tuntas

4. selalu berusaha membuahkan ide-ide kreatif demi kemajuan perusahaan

5. berani mengambil keputusan dengan memperhatikan risiko

Pegawai harus menyadari bahwa dirinya adalah bagian dari sebuah tim yang selalu

berusaha meraih hasil yang terbaik dengan memanfaatkan kemajemukan sebagai

kekuatan, yaitu:

1. menghargai perbedaan sebagai kekuatan

2. menciptakan sinergi dengan mempertimbangkan pendapat orang lain untuk

melengkapi pemikirannya

3. selalu siap membantu

4. tidak membiarkan rekan gagal

5. berpikir dan bertindak menag-menang

e. Profesional yang Disiplin

Bertindak dengan menjunjung tinggi standar dan etika tertinggi profesi kita, yaitu:

1. memimpin dengan memberi contoh

2. selalu belajar dan memperbarui diri

3. mau menerima jika sesuatu tidak berjalan sebagaimana mestinya dan berani

untuk memperbaikinya

4. memiliki rasa tanggung jawab

Visi, misi dan nilai-nilai pada PT Bank Danamon Indonesia, Tbk pada umumnya

juga diterapkan di setiap unit Danamon Simpan Pinjam (DSP). Dimana DSP adalah

segmen atau divisi dan merupakan kantor cabang pembantu dari PT. Bank Danamon

Indonesia, Tbk.

Struktur organisasi perusahaan merupakan landasan bagi seluruh karyawan yang

ada dalam suatu perusahaan. Dimana struktur organisasi ini pada pokoknya mengandung

penerapan batas-batas tugas, wewenang dan tanggung jawab dari masing-masing

karyawan perusahaan. Oleh sebab itu pimpinan (kepala cabang) sebagai orang yang

bertanggung jawab atas kelangsungan organisasi haruslah mempu mengkoordinasi

kantornya seoptimal mungkin, khususnya terhadap seluruh sumber daya manusia yang

ada di dalam organisasinya, sehingga tercipta kerjasama yang efektif baik secara vertical

maupun horizontal. Berikut di bawah ini adalah struktur organisasi pada Danamon

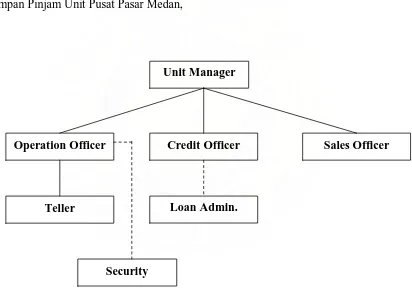

Simpan Pinjam Unit Pusat Pasar Medan,

Gambar 3.1 Struktur Organisasi Danamon Simpan Pinjam Unit Pusat Pasar Medan Sumber: Danamon Simpan Pinjam Unit Pusat Pasar Medan

Keterangan Gambar:

1. Unit Manager

Unit Manager

Operation Officer Credit Officer

Loan Admin.

Sales Officer

Teller

Unit Manager adalah orang yang mempunyai kewenangan dan tanggung jawab

terhadap lancarnya kegiatan kerja di unit Danamon Simpan Pinjam. Adapun tugas

dan tanggung jawab Unit Manager yaitu:

a. Memimpin unit usaha dengan 10-15 staff

b. Memastikan operasional unit berjalan lancer dan proses dilakukan sesuai dengan prosedur dan kebijakan yang berlaku.

c. Membangun organisasi yang sehat melalui Sumber Daya Manusia dan proses untuk mencapai pertumbuhan yang dapat diandalkan serta membangun

lingkungan kerja yang memungkinkan anggota tim (unit) berhasil menjalankan

pekerjaannya.

d. Melakukan review pengajuan kredit dan membuat keputusan kredit sesuai batas kewenangannya.

e. Membangun portfolio usaha yang sehat untuk pencapaian financial yang dapat diandalkan.

2. Credit Officer

Credit officer adalah orang yang bertanggung jawab untuk memverifikasi dan

menganalisis setiap proposal kredit Danamon Simpan Pinjam yang diajukan serta

memutus kredit sesuai dengan batas maksimum memutuskan kreditnya. Adapun tugas

dan tanggung jawab seorang credit officer, antara lain:

a. Menjaga disiplin proses dan kualitas kredit unit pada kondisi yang baik.

b. Melakukan verifikasi terhadap setiap pengajuan kredit yang ditugaskan.

c. Merekomendasikan keputusan kredit kepada Unit Manager.

d. Melakukan review administrasi kredit sesuai dengan prosedur.

Operation Officer adalah orang yang bertanggung jawab terhadap kegiatan

operasional di unit DSP dan melakukan fungsi kontrol dan supervisi terhadap teller

dan security.

4. Sales Officer

Sales Officer adalah orang yang memiliki tanggung jawab dalam pejualan kredit serta

collection untuk membantu tercapainya target dari Unit Danamon Simpan Pinjam.

Adapun tugas dan tanggung jawab sales officer antara lain:

a. mencari nasabah baru dan mengelola portfolio

b. menjaga hubungan baik dengan nasabah

c. mengembangkan dan mengelola portfolio pinjaman yang sehat

5. Teller

Teller adalah orang yang bertanggung jawab atas proses pembukaan Customer

Information File (CIF), pembukaan rekening, penutupan rekening, transaksi nasabah

serta memastikan semua dokumen di dokumentasikan dengan baik. Teller juga

melakukan layanan cash pick up (transaksi setoran di tempat usaha debitur) dan

melakukan berbagai proses operasional dengan efisien sesuai dengan prosedur dan

kebijakan yang berlaku.

6. Loan Admin.

Loan Admin adalah orang yang bertanggung jawab atas adminstrasi

dokumen-dokumen kredit debitur.

7. Security

Security adalah orang yang menjaga dan bertanggung jawab atas keamanan selama

E. Produk Danamon Simpan Pinjam 1. Funding Product

Ada 2 jenis dari produk ini, yaitu:

a. Tabungan DSP

Merupakan simpanan yang diperuntukkan bagi nasabah Danamom Simpan

Pinjam dimana penyetoran bisa dilakukan setiap saat dengan dating ke unit

Danamon Simpan Pinjam maupun melalui cash pick up (pengambilan oleh teller),

dan frekuensi penarikan tidak dibatasi sepanjang saldo mencukupi. Tabungan

DSP dilengkapi dengan kartu DSP untuk membantu memudahkan nasabah pada

saat bertransaksi karena untuk verifikasi hanya cukup menggunakan sidik jari.

b. Deposito DSP

Simpanan berjangka dalam mata uang rupiah yang dikeluarkan oleh Danamon

Simpan Pinjam, dimana penarikannya hanya dapat dilakukan pada jangka waktu

tertentu sesuai dengan yang telah diperjanjikan.

2. Lending Product

Jenis-jenis produk ini antara lain:

a. Dana Talangan

Merupakan pinjaman tanpa jaminan, digunakan untuk modal usaha atau keperluan

pribadi, proses kredit 2 (dua) hari kerja sejak dokumen lengkap. Limit kredit

minimum Rp. 2.500.000,- dan maksimum Rp. 50.000.000,-. Adapun syarat-syarat

pemeberian dana talangan antara lain:

1. memiliki pinjaman minimal 3 (tiga) bulan di bank atau lembaga keuangan lain