180

BAB III

GAMBARAN PENGELOLAAN KEUANGAN DAERAH

3.1. Kinerja Keuangan Masa Lalu

Keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang, termasuk segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah. Penyelenggaraan fungsi pemerintahan daerah akan terlaksana secara optimal apabila penyelenggaraan urusan pemerintahan diikuti dengan pemberian sumber-sumber penerimaan yang cukup kepada daerah dengan mengacu pada peraturan perundang-undangan (money follow function).

Analisis pengelolaan keuangan daerah pada dasarnya dimaksudkan untuk menghasilkan gambaran tentang kapasitas atau kemampuan keuangan daerah dalam mendanai penyelenggaraan pembangunan daerah. Mengingat bahwa pengelolaan keuangan daerah diwujudkan dalam suatu APBD maka analisis pengelolaan keuangan daerah dilakukan terhadap APBD dan laporan keuangan daerah pada umumnya.

3.1.1. Kinerja Pelaksanaan APBD

Pengelolaan Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Ogan Ilir Tahun 2010-2015 diselenggarakan dengan mengacu pada ketentuan yang diatur dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dan Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah yang secara teknis mengacu kepada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 jo Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Daerah.

181 Tabel 3.1

APBD Kabupaten Ogan Ilir Tahun Anggaran 2010-2015

No. Tahun

Anggaran APBD Kab. Ogan Ilir

Perda Kab. Ogan Ilir

1.230.778.391.339,00 13/2104 17/12/2014

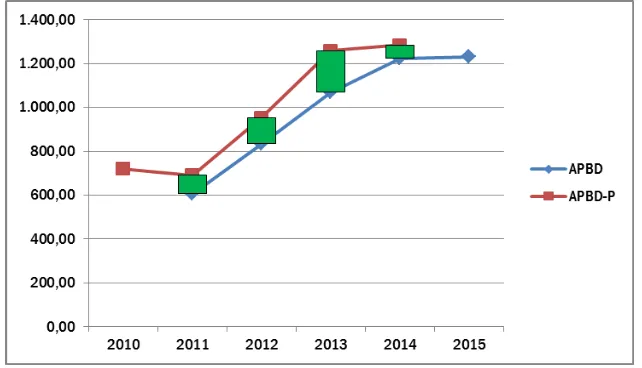

Lebih jauh, perkembangan APBD Kabupaten Ogan Ilir pada Tahun Anggaran 2010-2015 dapat dilihat sebagaimana pada Grafik 3.1 berikut:

Grafik 3.1

APBD Kabupaten Ogan Ilir Tahun Anggaran 2010-2015

182 2014, APBD Kabupaten Ogan Ilir telah mencapai Rp.1.283.935.159.486,00, meningkat sejumlah Rp.563.951.790.485,00 atau naik sebesar 43,92%. Hal ini menunjukkan kinerja pengelolaan APBD Kabupaten Ogan Ilir sudah sangat baik. Jika dilihat perbandingan antara besaran APBD setiap tahunnya maka secara rerata telah terjadi kenaikan sebesar 12,39% dengan porsi kenaikan tertinggi pada periode tahun 2011-2012 dan tahun 2012-2013.

A. Pendapatan Daerah

Sumber pendapatan daerah Kabupaten Ogan Ilir meliputi Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan Lain-lain Pendapatan Daerah yang Sah. Pendapatan Asli Daerah (PAD) terdiri dari Pajak Daerah, Retribusi Daerah, Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan dan Lain-lain PAD yang Sah. Dana Perimbangan terdiri dari Bagi Hasil Pajak Bumi dan Bangunan (PBB), Bagi Hasil Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Bagi Hasil Pajak Penghasilan Pasal 25/29 dan Pasal 21, Bagi Hasil Sumber Daya Alam (SDA), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK). Lain-lain Pendapatan Daerah yang Sah terdiri dari Hibah, Dana Darurat, Dana Bagi Hasil Pajak dari Pemerintah Kabupaten/Kota, Dana Penyesuaian dan Dana Otonomi Khusus, serta Dana Bantuan Keuangan. Untuk Pembiayaan Daerah bersumber dari Sisa Lebih Perhitungan Anggaran (SiLPA), Pinjaman Daerah dan Hasil Penjualan Kekayaan Daerah yang dipisahkan.

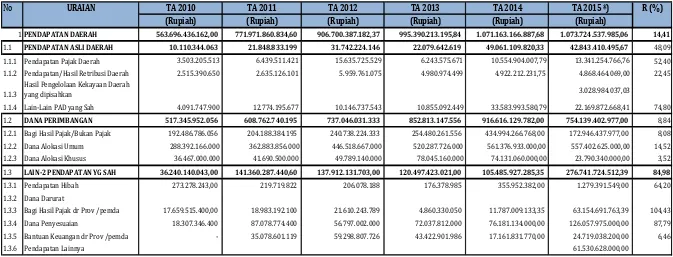

183 Tabel 3.2

Rata-rata Pertumbuhan Realisasi Pendapatan Daerah Kabupaten Ogan Ilir Tahun Anggaran 2010-2015

No URAIAN TA 2010 TA 2011 TA 2012 TA 2013 TA 2014 TA 2015 *) R (%)

(Rupiah) (Rupiah) (Rupiah) (Rupiah) (Rupiah) (Rupiah)

1PENDAPATAN DAERAH 563.696.436.162,00 771.971.860.834,60 906.700.387.182,37 995.390.213.195,84 1.071.163.166.887,68 1.073.724.537.985,06 14,41

1.1 PENDAPATAN ASLI DAERAH 10.110.344.063 21.848.833.199 31.742.224.146 22.079.642.619 49.061.109.820,33 42.843.410.495,67 48,09 1.1.1 Pendapatan Pajak Daerah 3.503.205.513 6.439.511.421 15.635.725.529 6.243.575.671 10.554.904.007,79 13.341.254.766,76 52,40

1.1.2 Pendapatan/Hasil Retribusi Daerah 2.515.390.650 2.635.126.101 5.959.761.075 4.980.974.499 4.922.212.231,75 4.868.464.069,00 22,45

1.1.3

Hasil Pengelolaan Kekayaan Daerah

yang dipisahkan 3.028.984.037,03

1.1.4 Lain-Lain PAD yang Sah 4.091.747.900 12.774.195.677 10.146.737.543 10.855.092.449 33.583.993.580,79 22.169.872.668,41 74,80

1.2 DANA PERIMBANGAN 517.345.952.056 608.762.740.195 737.046.031.333 852.813.147.556 916.616.129.782,00 754.139.402.977,00 8,84 1.2.1 Bagi Hasil Pajak/Bukan Pajak 192.486.786.056 204.188.384.195 240.738.224.333 254.480.261.556 434.994.266.768,00 172.946.437.977,00 8,08

1.2.2 Dana Alokasi Umum 288.392.166.000 362.883.856.000 446.518.667.000 520.287.726.000 561.376.933.000,00 557.402.625.000,00 14,52 1.2.3 Dana Alokasi Khusus 36.467.000.000 41.690.500.000 49.789.140.000 78.045.160.000 74.131.060.000,00 23.790.340.000,00 3,52

1.3 LAIN-2 PENDAPATAN YG SAH 36.240.140.043,00 141.360.287.440,60 137.912.131.703,00 120.497.423.021,00 105.485.927.285,35 276.741.724.512,39 84,98

1.3.1 Pendapatan Hibah 273.278.243,00 219.719.822 206.078.188 176.378.985 355.952.382,00 1.279.391.549,00 64,20

1.3.2 Dana Darurat

1.3.3 Bagi Hasil Pajak dr Prov /pemda 17.659.515.400,00 18.983.192.100 21.610.243.789 4.860.330.050 11.787.009.133,35 63.154.691.763,39 104,43

1.3.4 Dana Penyesuaian 18.307.346.400 87.078.774.400 56.797.002.000 72.037.812.000 76.181.134.000,00 126.057.975.000,00 87,79

1.3.5 Bantuan Keuangan dr Prov /pemda - 35.078.601.119 59.298.807.726 43.422.901.986 17.161.831.770,00 24.719.038.200,00 6,46

1.3.6 Pendapatan Lainnya 61.530.628.000,00

184

Capaian kinerja pendapatan daerah dari tahun ke tahun mengalami peningkatan, yang ditunjukan dengan semakin meningkatnya Pendapatan Daerah dari tahun ke tahun dengan kontribusi terbesar pada Pendapatan Asli Daerah (PAD), terutama yang bersumber dari Lain-lain PAD yang Sah. Pada Tahun 2015 realisasi Pendapatan Daerah Kabupaten Ogan Ilir sejumlah Rp.1,073 trilyun, mengalami kenaikan sebesar 90,48 % dari Tahun 2010 sejumlah Rp.563 milyar atau terdapat peningkatan sejumlah Rp.510 milyar. Hal ini menunjukan selama periode 2010-2015 kinerja Pendapatan Daerah Kabupaten Ogan Ilir sudah cukup baik. Berdasarkan realisasi tersebut, rata-rata pertumbuhan PAD Kabupaten Ogan Ilir Tahun 2010–2015 sejumlah 48,09 %. Pada periode yang sama rata-rata pertumbuhan Pajak Daerah sejumlah 52,40 %, Pendapatan/Hasil Retribusi Daerah sejumlah 22,45 % dan Lain-lain PAD yang Sah sejumlah 84,98 %.

Di sisi lain rata-rata pertumbuhan Dana Perimbangan Tahun 2010 -2015 sebesar 8,84 %, dengan rata-rata pertumbuhan terbesar pada Dana Alokasi Umum yang mencapai 14,52 %. Sedangkan Lain-lain Pendapatan Daerah yang Sah mengalami pertumbuhan cukup signifikan yaitu dari semula pada tahun 2010 sejumlah Rp.36, 24 milyar menjadi Rp.276,74 milyar pada tahun 2015. .

Secara umum, kondisi pencapaian di sektor pendapatan daerah tersebut karena didukung dengan arah kebijakan kebijakan pendapatan daerah tahun 2010-2015 yang dapat diuraikan sebagai berikut:

1) Intensifikasi dan Ekstensifikasi Pendapatan Daerah

Pendapatan daerah di Ogan Ilir diperoleh dari berbagai komponen, yaitu:

a. Pajak Daerah yang meliputi Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor dan Pajak Pengambilan serta Pemanfaatan Air Bawah Tanah dan Air Permukaan, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C; b. Retribusi Daerah yang meliputi Retribusi Jasa Umum, Retribusi Jasa Usaha dan

Retribusi Perizinan Tertentu. Retribusi Jasa Umum terutama berasal dari Retribusi Pelayanan Kesehatan, Retribusi Pelayanan Persampahan, Retribuís Penggantian Biaya Cetak KTP dan Akta Catatan Sipil, Retribusi Parkir di Tepi Jalan Umum, Retribuís Pasar, Retribusi terminal, Retribusi Rumah Potong Hewan, Retribusi Izin Mendirikan Bangunan, Retribusi Izin Gangguan (SITU) HO, Retribusi Izin Trayek, Retribusi Pengujian Kendaraan Bermotor, Retribusi Izin Trayek Angkutan sungai, Retribusi Angkutan Barang;

185 d. Penerimaan dari dana perimbangan yang meliputi: Bagi hasil pajak, bagi hasil bukan

Pajak, DAU, DAK dan penerimaan lain-lain.

e. Lain-lain Pendapatan Daerah yang Sah Yang Sah berasal dari Sumbangan dari Badan/Lembaga/Organisasi Swasta Dalam Negeri dan dari Pendapatan Lain-lain.

2) Optimalisasi Aset Daerah

Pemerintah Kabupaten Ogan Ilir memiliki aset yang dapat lebih dioptimalkan pemanfaatannya untuk pelayanan kepada masyarakat maupun untuk peningkatan pendapatan. Optimalisasi aset daerah dapat dicapai dengan perbaikan pengelolaan aset, peningkatan kerjasama dengan pihak lain/swasta, dan pembentukan badan usaha baru yang khusus untuk pengoptimalan aset daerah.

3) Peningkatan Dana Perimbangan dan Bagi Hasil

Dana yang berasal dari DAU dikelola dengan sebaik-baiknya, meskipun relatif sulit untuk memperkirakan jumlah realisasinya karena bergantung pada pemerintah pusat. Sumber dana yang berasal dari Dana Alokasi Khusus (DAK) juga dapat diupayakan peningkatannya melalui penyusunan program-program unggulan yang dapat diajukan untuk dibiayai dengan DAK. Bagi hasil pajak Kabupaten dan pusat dapat diupayakan melalui intensifikasi dan ekstensifikasi. Pendapatan bagi hasil sangat terkait dengan aktivitas perekonomian daerah, dengan demikian semakin meningkatnya aktivitas ekonomi akan berkorelasi dengan naiknya pendapatan yang berasal dari bagi hasil, oleh karena itu Pemerintah Daerah harus mendorong peningkatan aktivitas perekonomian.

Secara rinci gambaran persentase realisasi pendapatan daerah terhadap target dalam APBD Kabupaten Ogan Ilir Tahun 2010-2015 dapat dilihat pada Tabel

Tabel 3.3

Target/Rencana dan Realisasi Pendapatan Daerah APBD Kabupaten Ogan Ilir Tahun Anggaran 2010-2015

1 2010 Rp. 706.600.646.824,00 Rp. 563.696.436.162,00 79,78 % 2 2011 Rp. 831.652.136.525,00 Rp. 771.971.860.834,36 92,82 % 3 2012 Rp. 887.043.149.271,00 Rp. 906.700.387.182,59 102,22 % 4 2013 Rp. 1.161.766.539.601,00 Rp. 995.427.499.862,30 85,68 % 5 2014 Rp. 1.334.261.227.726,00 Rp. 1.059.433.062.850,74 79,40 % 6 2015 Rp. 1.399.780.930.053,54 Rp. 1.022.843.977.178,25 73,07 % NO TAHUN PENDAPATAN DAERAH APBD KAB OGAN ILIR

RENCANA REALISASI

186 Dari tabel tampak bahwa rata-rata antara rencana dan realisasi pendapatan daerah selama kurun waktu dari 2010-2015 prosentasenya adalah 85,5 %.

B. Belanja Daerah

Berdasarkan Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, dijelaskan bahwa Belanja Daerah adalah kewajiban Pemerintah Daerah yang diakui sebagai pengurang nilai kekayaan bersih. Untuk memperoleh gambaran realisasi kebijakan pembelanjaan pada periode 2010-2015 dilakukan melalui analisis belanja daerah.

Adapun kebijakan Belanja Daerah Tahun 2010-2015 sebagaimana tercantum dalam RPJMD Kabupaten Ogan Ilir Tahun 2010-2015 adalah sebagai berikut:

1) Efisiensi dan Efektivitas Anggaran

Dana yang tersedia harus dimanfaatkan dengan sebaik mungkin untuk dapat meningkatkan pelayanan pada masyarakat yang pada gilirannya diharapkan dapat meningkatkan kesejahteraan masyarakat. Peningkatan kualitas pelayanan masyarakat dapat diwujudkan dengan meningkatkan kompetensi sumber daya manusia aparatur daerah, terutama yang berhubungan langsung dengan kepentingan masyarakat.

2) Prioritas

Penggunaan anggaran diprioritaskan untuk mendanai kegiatan-kegiatan penyediaan infrastruktur dan peningkatan pendapatan masyarakat serta penyediaan pelayanan kesehatan dan pendidikan, guna mewujudkan kesejahteraan masyarakat. Disamping itu, prioritas penggunaan anggaran juga diarahkan untuk mendanai program strategis pada sektor-sektor unggulan Kabupaten Ogan ilir, seperti sektor Pertanian, Perkebunan, Perikananan, Peternakana, Industri Kecil dan Pertambangan

3) Tolok Ukur dan Target Kinerja

Belanja daerah pada setiap kegiatan harus disertai tolok ukur dan target pada setiap indikator kinerja yang meliputi masukan, keluaran dan hasil sesuai dengan tugas pokok dan fungsi.

4) Optimalisasi Belanja Langsung

187 5) Transparan dan Akuntabel

Setiap pengeluaran belanja, dipublikasikan dan dipertanggungjawabkan sesuai dengan ketentuan yang berlaku, melalui publikasi masyarakat sehingga mudah dan tidak mendapatkan hambatan dalam mengakses informasi belanja. Pertanggungjawaban belanja tidak hanya menyangkut aspek administrasi keuangan, tetapi juga proses, keluaran dan hasil.

Kebijakan umum belanja daerah diarahkan pada peningkatan efisiensi, efektifitas, transparansi, akuntabilitas melalui penetapan prioritas alokasi anggaran. Kebijakan belanja daerah juga diarahkan untuk mencapai visi dan misi yang telah ditetapkan dalam rangka memperbaiki kualitas dan kuantitas pelayanan publik.

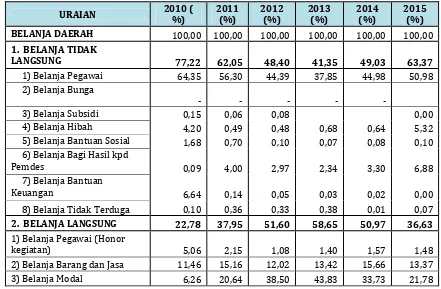

Belanja daerah dikelompokkan ke dalam belanja langsung dan tidak langsung yang masing-masing kelompok dirinci ke dalam jenis belanja. Untuk jenis belanja tidak langsung, terdiri atas belanja pegawai, belanja bunga, belanja subsidi, belanja hibah, belanja bantuan keuangan, belanja bantuan sosial, belanja bagi hasil, dan belanja tidak terduga. Sementara itu, untuk jenis belanja langsung terdiri atas belanja pegawai, belanja barang dan jasa, serta belanja modal. Prinsip efisiensi dan efektifitas diterapkan pada semua pos belanja daerah.

Arah kebijakan belanja tidak langsung sampai dengan 2015 didominasi oleh belanja pegawai yang masih merupakan proporsi terbesar. Proporsi pengeluaran belanja tidak langsung terbesar kedua adalah pada belanja bagi hasil kepada kabupaten/kota dan Pemerintahan Desa. Belanja pegawai banyak didukung dari Dana Alokasi Umum. Di samping kedua belanja tersebut, belanja yang signifikan yang ada pada kelompok belanja tidak langsung adalah belanja bantuan sosial. Alokasi bantuan sosial diarahkan kepada masyarakat dan berbagai organisasi baik profesi maupun kemasyarakatan.

188 Tabel 3.4

Realisasi Belanja Daerah Kabupaten Ogan Ilir 2010-2015

URAIAN 2010 2011 2012 2013 2014 2015 r (%)

BELANJA DAERAH 435.264.852.632,70 570.242.253.959,00 832.902.521.011,00 1.057.783.987.697,00 990.876.680.840,69 964.153.853.642,06 19,01

1. BELANJA TIDAK LANGSUNG 336.107.181.394,00 353.850.075.301,00 403.105.756.011,00 437.409.698.454,00 485.875.259.830,69 610.945.088.845,00 12,91

1) Belanja Pegawai

280.103.130.336,00 321.054.002.551,00 369.733.689.597,00 400.361.851.142,00 445.685.697.314,69 491.566.918.388,00 11,94

2) Belanja Bunga - - - - - 0,00

3) Belanja Subsidi 660.000.000,00 360.000.000,00 634.000.000,00 - - 15,33

4) Belanja Hibah

18.282.441.583,00 2.807.058.141,00 4.010.109.000,00 7.224.655.200,00 6.337.000.000,00 51.337.587.000,00 147,24

5) Belanja Bantuan Sosial

7.294.858.675,00 3.999.315.609,00 802.157.316,00 726.657.312,00 820.454.016,00 1.007.759.457,00 -19,76

6) Belanja Bagi Hasil kpd Pemdes

399.331.300,00 22.811.350.000,00 24.769.400.000,00 24.744.350.000,00 32.707.400.000,00 66.379.949.000,00 1151,24

7) Belanja Bantuan Keuangan 28.910.450.000,00 776.849.000,00 424.924.000,00 288.255.000,00 187.358.500,00 -61,96

8) Belanja Tidak Terduga 456.969.500,00 2.041.500.000,00 2.731.476.098,00 4.063.929.800,00 137.350.000,00 652.875.000,00 141,61

2. BELANJA LANGSUNG 99.157.671.238,70 216.392.178.658,00 429.796.765.000,00 620.374.219.243,00 505.001.421.010,00 353.208.764.797,06 42,51

1) Belanja Pegawai (Honor kegiatan) 22.044.998.950,00 12.272.839.495,00 8.983.936.994,00 14.828.833.800,00 15.562.441.400,00 14.291.983.500,00 -1,86

2) Belanja Barang dan Jasa 49.868.152.327,70 86.447.954.087,00 100.116.562.389,00 141.930.642.830,00 155.205.860.527,00 128.903.318.073,15 24,67

3) Belanja Modal 27.244.519.961,00 117.671.385.076,00 320.696.265.617,00 463.614.742.613,00 334.233.119.083,00 210.013.463.223,91 96,79

189 Belanja daerah terdiri dari :

a. Belanja Langsung : Belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan yang terdiri dari belanja pegawai, barang dan jasa, serta belanja modal.

b. Belanja Tidak Langsung : Belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan yang terdiri dari belanja pegawai, hibah, bantuan sosial, bagi hasil kepada kabupaten/kota, bantuan keuangan kepada kabupaten/kota dan pemerintah desa serta belanja tidak terduga.

Belanja Daerah Kabupaten Ogan Ilir selama kurun waktu lima tahun (2010 – 2015) cenderung mengalami peningkatan, baik belanja langsung maupun tidak langsung. Secara proporsional, belanja langsung lebih besar dibandingkan belanja tidak langsung namun demikian secara proporsi masih relatif seimbang.

Tabel 3.5

Proporsi Belanja Daerah APBD Kabupaten Ogan Ilir Tahun Anggaran 2010 - 2015

190 Dari tabel tersebut di atas dapat dilihat bahwa Belanja Langsung lebih besar dibandingkan dengan Belanja Tidak Langsung pada tahun 2010, 2011 dan 2015, untuk itu ke depan harus menjadi perhatian dari Pemerintah Kabupaten Ogan Ilir , agar lima tahun ke depan Belanja Langsung khususnya belanja Modal dari Sektor Pendidikan, Kesehatan dan layanan publik.

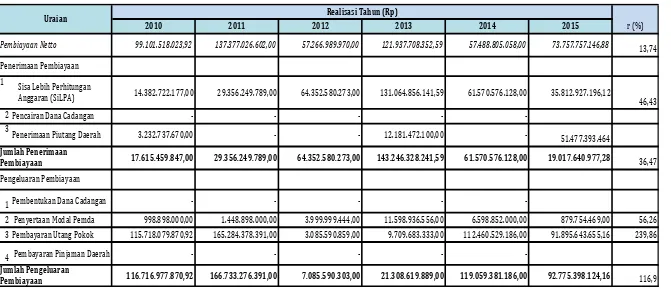

C. Pembiayaan Daerah

Pembiayaan merupakan transaksi keuangan yang dimaksudkan untuk menutupi selisih antara Pendapatan dan Belanja Daerah. Pembiayaan dapat bersumber dari Sisa Lebih Perhitungan Anggaran (SILPA) tahun lalu, pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pemberian pinjaman dan penerimaan piutang daerah.

Kebijakan Umum Pembiayaan Daerah baik penerimaan maupun pengeluaran untuk tahun 2010-2015 diarahkan pada:

1. Penambahan Penyertaan Modal Investasi Pemerintah Daerah Kabupaten Ogan Ilir pada Bank Sumsel Babel cabang Indralaya, PDAM Tirta Ogan dan PD Petrogas Ogan Ilir.

2. Peningkatan Manajemen Pembiayaan Daerah mengarah kepada akurasi, efisiensi, efektivitas dan profitabilitas pembiayaan daerah.

3. Apabila APBD dalam keadaan defisit, maka kebijakan yang diambil adalah memanfaatkan anggaran yang berasal dari Sisa Lebih Perhitungan Anggaran (SILPA) Tahun Lalu, atau melakukan Rasionalisasi Realisasi Belanja Daerah. 4. Melakukan Pembayaran Utang Pokok kegiatan-kegiatan yang dilaksanakan

pada tahun anggaran sebelumnya.

Target dan Realisasi Pembiayaan Daerah

Struktur Pembiayaan Daerah APBD terdiri dari penerimaan pembiayaan daerah dan pengeluaran pembiayaan daerah. Penerimaan pembiayaan daerah APBD terdiri dari : penerimaan sisa lebih perhitungan anggaran tahun lalu, pencairan dana cadangan dan penerimaan piutang daerah. Sedangkan pengeluaraan pembiayaan daerah APBD terdiri dari : Pembentukan dana cadangan, penyertaan modal pemerintah daerah, pembayaraan pokok utang dan pembayaraan pinjaman daerah.

191 Tabel 3.6

Realisasi Pembiayaan Daerah Kabupaten Ogan Ilir Tahun 2010-2015

2010 2011 2012 2013 2014 2015 r (%)

99.101.518.023,92 137.377.026.602,00 57.266.989.970,00 121.937.708.352,59 57.488.805.058,00 73.757.757.146,88 13,74

1

Sisa Lebih Perhitungan

Anggaran (SiLPA) 14.382.722.177,00 29.356.249.789,00 64.352.580.273,00 131.064.856.141,59 61.570.576.128,00 35.812.927.196,12 46,43

2 Pencairan Dana Cadangan - - - -

-3

Penerimaan Piutang Daerah 3.232.737.670,00 - - 12.181.472.100,00 - 51.477.393.464

17.615.459.847,00 29.356.249.789,00 64.352.580.273,00 143.246.328.241,59 61.570.576.128,00 19.017.640.977,28 36,47

1Pembentukan Dana Cadangan - - - -

-2 Penyertaan Modal Pemda 998.898.000,00 1.448.898.000,00 3.999.999.444,00 11.598.936.556,00 6.598.852.000,00 879.754.469,00 56,26

3 Pembayaran Utang Pokok 115.718.079.870,92 165.284.378.391,00 3.085.590.859,00 9.709.683.333,00 112.460.529.186,00 91.895.643.655,16 239,86

4 Pembayaran Pinjaman Daerah - - - -

-116.716.977.870,92 166.733.276.391,00 7.085.590.303,00 21.308.619.889,00 119.059.381.186,00 92.775.398.124,16 116,9

Pengeluaran Pembiayaan

Jumlah Pengeluaran Pembiayaan

Realisasi Tahun (Rp) Uraian

Pembiayaan Netto

Penerimaan Pembiayaan

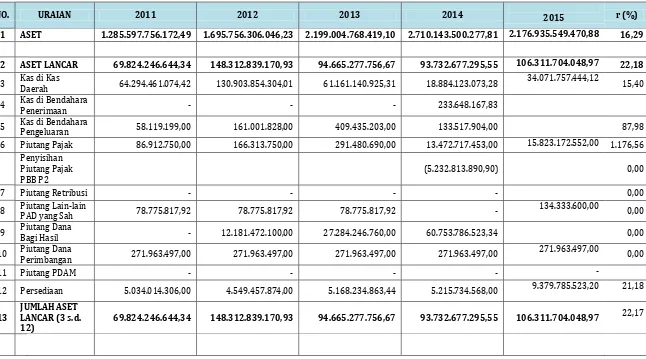

192 3.1.2 Neraca Daerah

Analisis Neraca Daerah bertujuan untuk mengetahui kemampuan keuangan Pemerintah Daerah melalui perhitungan rasio likuiditas, solvabilitas dan rasio aktivitas serta kemampuan aset daerah untuk penyediaan dana pembangunan daerah. Neraca Daerah memberikan informasi mengenai posisi keuangan berupa aset, kewajiban (utang), dan ekuitas dana pada tanggal neraca tersebut dikeluarkan.

Sesuai dengan ketentuan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah, Neraca Daerah merupakan salah satu laporan keuangan yang harus dibuat oleh Pemerintah Daerah. Laporan ini sangat penting bagi manajemen pemerintah daerah, tidak hanya dalam rangka memenuhi kewajiban peraturan perundang-undangan yang berlaku, tetapi juga sebagai dasar untuk pengambilan keputusan yang terarah, dalam rangka pengelolaan sumber-sumber daya ekonomi yang dimiliki oleh daerah secara efisien dan efektif. Kinerja Neraca Pemerintah Daerah Kabupaten Ogan Ilir selama kurun waktu Tahun 2010 – 2015 yang dapat dilihat pada Tabel 3.7

Untuk mengetahui kondisi rasio keuangan Pemerintah Kabupaten Ogan Ilir, dilakukan analisis terhadap rasio likuiditas, solvabilitas, dan rasio aktivitas. Secara lengkap, perkembangan rasio keuangan Pemerintah Kabupaten Ogan Ilir Tahun 2010-2015 dapat dilihat pada Tabel 3.7

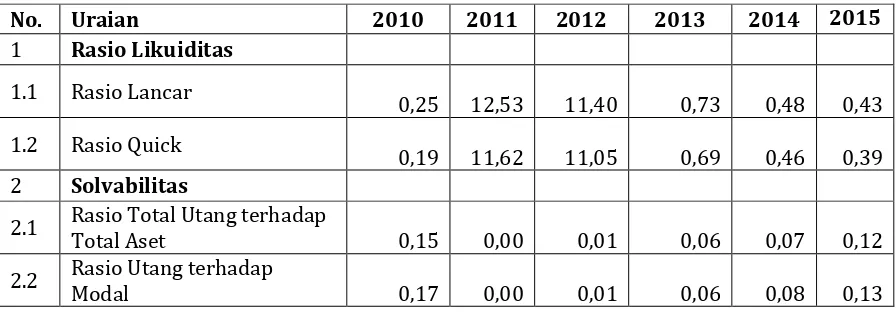

Tabel 3.7

Analisis Rasio Keuangan Pemerintah Kabupaten Ogan Ilir Tahun 2010-2015

2.1 Rasio Total Utang terhadap Total Aset 2.2 Rasio Utang terhadap

Modal

193 1. Rasio Lancar

Rasio lancar menunjukkan kemampuan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar. Berdasarkan tabel di atas, Rasio lancar pada Tahun 2015 adalah sebesar 0,43. Hal ini berarti kemampuan membayar hutang Pemerintah Kabupaten Ogan Ilir adalah hanya sebesar setengahnya saja.

2. Rasio Quick

Rasio Quick menunjukkan kemampuan Pemerintah Daerah dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih likuid.

Berdasarkan tabel di atas, Rasio Quick pada Tahun 2015 adalah sebesar 0,39. Hal ini berarti kemampuan Pemerintah Kabupaten Ogan Ilir dalam membayar kewajiban jangka pendeknya belum cukup baik.

Sedangkan Rasio Solvabilitas adalah rasio untuk mengukur kemampuan Pemerintah Daerah dalam memenuhi kewajiban jangka panjang. Rasio Solvabilitas terdiri atas :

1) Rasio Total Hutang Terhadap Total Aset

Rasio Total Hutang Terhadap Total Aset menunjukkan seberapa besar pengaruh hutang terhadap aktiva, dimana semakin besar nilainya diartikan semakin besar pula pengaruh hutang terhadap pembiayaan dan menandakan semakin besar risiko yang dihadapi oleh Pemerintah Kabupaten Ogan Ilir. Besar Rasio Total Hutang Terhadap Total Aset pada Tahun 2015 sebesar 0,12

2. Rasio Hutang Terhadap Modal

194 Tabel 3.8

Neraca Daerah Kabupaten Ogan Ilir Tahun 2010-2015

NO. URAIAN 2011 2012 2013 2014 2015 r (%)

1 ASET 1.285.597.756.172,49 1.695.756.306.046,23 2.199.004.768.419,10 2.710.143.500.277,81 2.176.935.549.470,88 16,29

2 ASET LANCAR 69.824.246.644,34 148.312.839.170,93 94.665.277.756,67 93.732.677.295,55 106.311.704.048,97 22,18

3 Kas di Kas

Daerah 64.294.461.074,42 130.903.854.304,01 61.161.140.925,31 18.884.123.073,28

34.071.757.444,12

15,40 4 Kas di Bendahara

Penerimaan - - - 233.648.167,83

5 Kas di Bendahara

Pengeluaran 58.119.199,00 161.001.828,00 409.435.203,00 133.517.904,00 87,98 6 Piutang Pajak 86.912.750,00 166.313.750,00 291.480.690,00 13.472.717.453,00 15.823.172.552,00 1.176,56

Penyisihan Piutang Pajak PBB P2

(5.232.813.890,90) 0,00

7 Piutang Retribusi - - - - 0,00

8 Piutang Lain-lain

PAD yang Sah 78.775.817,92 78.775.817,92 78.775.817,92 -

134.333.600,00

0,00 9 Piutang Dana

Bagi Hasil - 12.181.472.100,00 27.284.246.760,00 60.753.786.523,34 0,00

10 Piutang Dana

Perimbangan 271.963.497,00 271.963.497,00 271.963.497,00 271.963.497,00

271.963.497,00

0,00

11 Piutang PDAM - - - - -

12 Persediaan 5.034.014.306,00 4.549.457.874,00 5.168.234.863,44 5.215.734.568,00 9.379.785.523,20 21,18

13

JUMLAH ASET LANCAR (3 s.d. 12)

195

12.559.780.843,85 15.682.124.992,00 26.487.101.000,63 33.085.953.000,63 26.153.386.041,00 39,56

15 Investasi Non

400.000.000,00 400.000.000,00 400.000.000,00 400.000.000,00

223.877.870,00 0,00

400.000.000,00 400.000.000,00 400.000.000,00 400.000.000,00

0,00 0,00

18 Investasi Permanen 19 Penyertaan

Modal 12.159.780.843,85 15.282.124.992,00 26.087.101.000,63 32.685.953.000,63 26.153.389.041,00

25,42

12.159.780.843,85 15.282.124.992,00 26.087.101.000,63 32.685.953.000,63

26.153.389.041,00

12.559.780.843,85 15.682.124.992,00 26.487.101.000,63 33.085.953.000,63 26.153.389.041,00 24,43

22 ASET TETAP 1.196.081.288.233,77 1.524.628.901.432,77 2.061.730.551.011,27 2.567.861.353.924,27 2.029.023.775.795,55 16,57 23 Tanah 107.705.021.575,00 110.661.387.925,00 112.135.623.825,00 114.617.528.325,00 116.161.645.125,00 1,91 24 Peralatan dan

Mesin 140.443.239.712,94 164.071.461.012,94 200.636.619.482,94 255.171.549.276,94 278.473.453.068,94 18,86 25 Gedung dan

Bangunan 351.324.850.818,00 382.974.424.768,00 572.267.324.719,00 700.920.403.279,00 713.342.126.479,00

196 NO.

URAIAN 2011 2012 2013 2014 2015 r (%)

26 Jalan, Irigasi dan

Jaringan 584.770.333.392,83 709.539.795.641,83 1.084.206.799.939,33 1.467.467.569.939,33

1.747.316.429.652,41

32,14 27 Aset Tetap

Lainnya 11.837.842.735,00 18.662.464.685,00 24.060.620.385,00 29.684.303.104,00 38.233.326.838,50 36,49 28

Konstruksi Dalam Pengerjaan

- 138.719.367.400,00 68.423.562.660,00 - - 0,00

29

Akumulasi Penyusunan Aset Tetap

- - - - 864.503.205.368,30 0,00

30

Jumlah Aset Tetap (23 s.d 29)

197 3.2. Kebijakan Pengelolaan Keuangan Daerah Masa Lalu

Kebijakan pengelolaan keuangan daerah, secara garis besar tercermin pada kebijakan pendapatan, pembelanjaan serta pembiayaan APBD. Pengelolaan keuangan daerah yang baik menghasilkan keseimbangan antara optimalisasi pendapatan daerah, efisiensi dan efektivitas belanja daerah serta ketepatan dalam memanfaatkan potensi pembiayaan daerah.

Keuangan daerah merupakan tatanan, perangkat, kelembagaan dan kebijakan anggaran daerah. Keuangan daerah terdiri dari pendapatan, belanja dan pembiayaan daerah yang harus dikelola secara tertib, efisien, ekonomis, efektif, transparan dan bertanggung jawab serta taat pada peraturan perundangundangan. Dalam rangka meningkatkan kinerja pendapatan daerah, belanja daerah, dan pembiayaan daerah, maka dilakukan analisis terhadap proporsi penggunaan anggaran dan analisis pembiayaan.

3.2.1 Proporsi Penggunaan Anggaran

Analisis proporsi realisasi terhadap anggaran Kabupaten Ogan Ilir bertujuan untuk memperoleh gambaran realisasi dari kebijakan pembelanjaan dan pengeluaran pembiayaan pada periode tahun anggaran sebelumnya yang digunakan untuk menentukan kebijakan pembelanjaan dan pengeluaran pembiayaan di masa datang dalam rangka peningkatan kapasitas pendanaan pembangunan daerah.

A. Proporsi Realisasi Belanja Terhadap Anggaran Belanja

Gambaran tentang Belanja daerah yang disajikan secara series menginformasikan menganalisa tingkat realisasi belanja Kabupaten Ogan Ilir .

Pada Tabel 3....diperoleh data bahwa proporsi dan realisasi belanja tidak langsung lebih kecil dibanding anggaran dan realisasi Belanja Langsung pada tahun 2013-2014, hal ini menunjukkan bahwa alokasi dana APBD Kabupaten Ogan Ilir untuk mendanai program pembangunan sudah cukup besar, sedangkan untuk tahun 2015 anggaran dan realisasi belanja tidak langsung justru lebih besar jika dibandingkan dengan Belanja Langsung. Hal ini harus menjadi perhatian agar penganggaran kedepan anggaran untuk belanja tidak langsung dikurangi dan lebih mengutamakan Belanja langsung.

198 langsung yaitu sebesar71,60 %. Dan cenderung menurun dari tahun ke tahun, beberapa faktor penyebab penurunan adalah antara lain :

1. Realisasi belanja sesuai dengan kas budget masih belum dapat dipenuhi sesuai target

2. Realisasi dana DAK yang sering berubah juklak maupun juknisnya 3. Proses pengadaan barang dan jasa

Untuk itu kedepan beberapa hal yang perlu mendapat perbaikan adalah : 1. Peningkatan disiplin dalam realisasi anggaran

2. Penyempurnaan mekanisme dalam pembahasan APBD

199 Tabel 3.9

Proporsi Realisasi Belanja Terhadap Anggaran Belanja Kabupaten Ogan Ilir Tahun Anggaran 2013-2015

Rata-rata

Anggaran Realisasi

%

Anggaran Realisasi % Anggaran Realisasi%

%BELANJA DAERAH 1.258.161.356.324,00 1.057.783.987.697,00 84,07 1.283.935.159.486,00 990.876.680.840,69 77,17 1.281.094.029.406,34 964.153.853.642,06 75,26 78,84

1. BELANJA TIDAK LANGSUNG 499.421.780.395,00 437.409.698.454,00 87,58 558.180.715.866,00 485.875.259.830,69 87,05 724.294.193.808,34 610.945.088.845,00 84,35 86,33 1) Belanja Pegawai 453.681.577.427,00 400.361.851.142,00 88,25 508.955.297.996,00 445.685.697.314,69 87,57 572.640.673.773,00 491.566.918.388,00 85,84 87,22

2) Belanja Bunga - -

3) Belanja Subsidi - -

4) Belanja Hibah 8.729.415.200,00 7.224.655.200,00 82,76 10.947.465.200,00 6.337.000.000,00 57,89 57.293.365.200,00 51.337.587.000,00 89,60 76,75

5) Belanja Bantuan Sosial 2.254.077.870,00 726.657.312,00 32,24 2.224.077.870,00 820.454.016,00 36,89 2.054.077.870,00 1.007.759.457,00 49,06 39,40

6) Belanja Bagi Hasil kpd Pemdes 27.478.800.000,00 24.744.350.000,00 90,05 33.552.400.000,00 32.707.400.000,00 97,48 91.653.028.000,00 66.379.949.000,00 72,43 86,65

7) Belanja Bantuan Keuangan

501.474.800,00 288.255.000,00 57,48 501.474.800,00 187.358.500,00 37,36

8) Belanja Tidak Terduga 6.776.435.098,00 4.063.929.800,00 59,97 2.000.000.000,00 137.350.000,00 6,87 653.048.965,34 652.875.000,00 99,97 55,60

2. BELANJA LANGSUNG 759.241.050.729,00 620.374.219.243,00 81,71 725.754.443.620,00 505.001.421.010,00 69,58 556.298.360.798,00 353.208.764.797,06 63,49 71,60

1) Belanja Pegawai (Honor kegiatan) 17.965.578.000,00 14.828.833.800,00 82,54 19.980.766.500,00 15.562.441.400,00 77,89

19665037000

14.291.983.500,00 72,68 77,702) Belanja Barang dan Jasa 181.409.325.700,00 141.930.642.830,00 78,24 193.300.197.003,00 155.205.860.527,00 80,29 192.044.751.648,00 128.903.318.073,15 67,12 75,22

3) Belanja Modal 559.866.147.029,00 463.614.742.613,00 82,81 512.473.480.117,00 334.233.119.083,00 65,22 344.588.572.150,00 210.013.463.223,91 60,95 69,66

URAIAN Tahun 2013 Tahun 2014 Tahun 2015

200 B. Proporsi Belanja untuk Pemenuhan Kebutuhan Aparatur

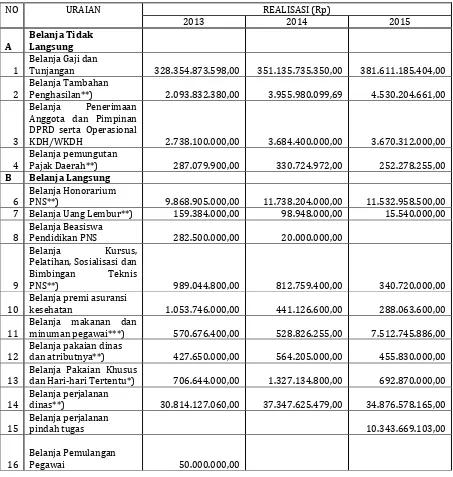

Gambaran tentang belanja daerah yang menginformasikan mengenai proporsi belanja untuk pemenuhan kebutuhan aparatur Kabupaten Ogan Ilir tertuang pada tabel berikut :

Tabel 3.10

Realisasi Belanja Pemenuhan Kebutuhan Aparatur Kabupaten Ogan Ilir Tahun 2013-2015

NO URAIAN REALISASI (Rp)

Tunjangan 328.354.873.598,00 351.135.735.350,00 381.611.185.404,00

2

Belanja Tambahan

Penghasilan**) 2.093.832.380,00 3.955.980.099,69 4.530.204.661,00

3

Belanja Penerimaan Anggota dan Pimpinan DPRD serta Operasional

KDH/WKDH 2.738.100.000,00 3.684.400.000,00 3.670.312.000,00

4

Belanja pemungutan

Pajak Daerah**) 287.079.900,00 330.724.972,00 252.278.255,00

B Belanja Langsung

6

Belanja Honorarium

PNS**) 9.868.905.000,00 11.738.204.000,00 11.532.958.500,00 7 Belanja Uang Lembur**) 159.384.000,00 98.948.000,00 15.540.000,00

8

Belanja Beasiswa

Pendidikan PNS 282.500.000,00 20.000.000,00

9

Belanja Kursus, Pelatihan, Sosialisasi dan Bimbingan Teknis

PNS**) 989.044.800,00 812.759.400,00 340.720.000,00

10

Belanja premi asuransi

kesehatan 1.053.746.000,00 441.126.600,00 288.063.600,00

11

Belanja makanan dan

minuman pegawai***) 570.676.400,00 528.826.255,00 7.512.745.886,00

12

Belanja pakaian dinas

dan atributnya**) 427.650.000,00 564.205.000,00 455.830.000,00

13

Belanja Pakaian Khusus

dan Hari-hari Tertentu*) 706.644.000,00 1.327.134.800,00 692.870.000,00

14

Belanja perjalanan

dinas**) 30.814.127.060,00 37.347.625.479,00 34.876.578.165,00

201 Sumber: Diolah dari laporan Realisasi APBD Kab. Ogan Ilir tahun 2013-2015

NO URAIAN REALISASI (Rp)

2013 2014 2015

17 Belanja Modal

Belanja Modal

Pengadaan Tanah 1.461.866.500,00 2.228.017.900,00 1.448.436.200,00

Belanja Modal

Pengadaan

Perlengkapan Alat-alat Angkutan Darat

Bermotor 8.332.538.975,00 6.373.169.718,00 1.173.226.125,00

Belanja Modal

Pengadaan

Perlengkapan Alat-alat Angkutan Darat Tidak

Bermotor 516.386.000,00 953.845.000,00

Belanja Modal Alat-alat angkutan diatas air

bermotor 8.167.500,00 33.500.000,00

Belanja Modal Alat-alat angkutan diatas air tidak

bermotor 119.600.000,00

Pengadaan Alat-alat

bengkel 71.200.000,00 104.878.000,00

Belanja Modal Peralatan

kantor 948.530.425,00 729.911.525,00 534.848.300,00

Belanja Modal

Perlengkapan Kantor 931.480.000,00 5.544.684.975,00 10.343.669.103,00

Belanja Modal

Pengadaan Komputer 2.317.237.000,00 2.171.210.941,00 1.239.657.562,00 Belanja Modal Mebeulair 1.515.876.422,00 13.569.999.216,00 102.639.250,00

Belanja Modal Peralatan

Dapur 50.408.400,00 404.803.500,00

Belanja Modal Penghias

Ruangan Rumah Tangga 74.750.000,00 1.125.257.000,00 8.167.567.630,00

Belanja Modal

Pengadaan Alat-Alat

Studio 298.715.000,00 1.432.320.364,00 88.570.000,00

Belanja Modal

Pengadaan Alat-Alat

Komunikasi 543285000 262.490.000,00 95.497.500,00

Belanja Modal

Pengadaan Alat-alat

Ukur 423.052.000,00 191.142.000,00 14.800.000,00

Belanja Modal

Pengadaan Alat/Sarana

202 Tabel 3.11

Analisis Proporsi Belanja Pemenuhan Kebutuhan Aparatur Kabupaten Ogan Ilir Tahun 2013-2015

Tahun

Total Belanja Untuk Pemenuhan Kebutuhan

Aparatur (Rp.)

Total Pengeluaran (Belanja + Pengeluaran Pembiayaan) (Rp.)

Persentase (%)

2013 396.347.075.110,00 1.077.063.507.376,00 36,80

2014 447.624.303.624,69 1.117.715.617.028,02 40,05

2015 479.391.467.244,00 1.056.929.251.766,22 45,36

Sumber: Diolah dari laporan Realisasi APBD Kab. Ogan Ilir tahun 2013-2015

Pada Tabel 3.10 digambarkan bahwa belanja pemenuhan kebutuhan aparatur selama Tahun 2013 – 2015 secara nominal mengalami peningkatan setiap tahunnya yang merupakan konsekuensi dari salah satunya yaitu kebijakan kenaikan gaji setiap tahun. Namun pada Tabel 3.10 digambarkan bahwa selama Tahun 2010 – 2015 proporsi belanja pemenuhan kebutuhan aparatur dibandingkan dengan total belanja daerah berada pada kisaran 36 – 46 persen. Terakhir, pada tahun 2015 berada pada angka 45,36 persen. Hal ini menunjukkan bahwa upaya Pemerintah Kabupaten Ogan Ilir dalam kebijakan penggunaan anggaran daerah sudah cukup baik. Namum demikian diharapkan kedepan Pemeritah Kabupaten Ogan Ilir dapat lebih mengupayakan untuk menurunkan proporsi belanja pemenuhan kebutuhan aparatur.

C. Pengeluaran Wajib dan Mengikat Serta Prioritas Utama

Analisis terhadap realisasi pengeluaran wajib dan mengikat dilakukan untuk menghitung kebutuhan pendanaan belanja dan pengeluaran pembiayaan yang tidak dapat dihindari atau harus dibayar dalam suatu tahun anggaran

Belanja periodik yang wajib dan mengikat adalah pengeluaran yang wajib dibayar serta tidak dapat ditunda pembayarannya dan dibayar setiap tahun oleh Pemerintah Daerah seperti gaji dan tunjangan pegawai serta anggota dewan, bunga, belanja jasa kantor, sewa kantor yang telah ada kontrak jangka panjang atau belanja sejenis lainnya.

203 prioritas Pemerintah Daerah yaitu pelayanan pendidikan dan kesehatan, seperti honorarium guru dan tenaga medis serta belanja sejenis lainnya

Gambaran tentang realisasi pengeluaran wajib dan mengikat serta prioritas utama Kabupaten Ogan Ilir pada 3 (tiga) tahun terakhir, tertuang pada tabel berikut :

Tabel 3.12

Pengeluaran Wajib dan Mengikat serta Prioritas Utama Kabupaten Ogan Ilir Tahun Anggaran 2013-2015

NO URAIAN Rata-rata

2013 2014 2015 Pertumbuhan

A Belanja Tidak Langsung

1 Belanja Gaji dan Tunjangan 328.354.873.598,00 351.135.735.350,00 381.611.185.404,00 7,80 2

Belanja Penerimaan Anggota dan Pimpinan

DPRD serta Operasional KDH/WKDH 2.738.100.000,00 3.684.400.000,00 3.670.312.000,00 17,09 3 Belanja Bunga

4 Belanja Bagi Hasil 187.358.500,00

B Belanja Langsung

5

Belanja honorarium PNS khusus untuk guru dan

tenaga medis. 9.868.905.000,00 11.532.958.500,00

6 Belanja Beasiswa Pendidikan PNS 282.500.000,00 20.000.000,00 -92,92

7

Belanja Jasa Kantor ( khusus tagihan bulanan kantor seperti listrik, air, telepon dan sejenisnya )

21.925.527.478,00 37.490.427.863,00 44.088.893.533,00

44,30

8

Belanja sewa gedung kantor( yang telah ada

kontrak jangka panjangnya) 1.157.396.000,00 1.277.745.800,00 805.590.000,00 -13,28

10

Belanja sewa perlengkapan dan peralatan kantor

(yang telah ada kontrak jangka panjangnya) 1.357.263.500,00 1.323.802.000,00 1.557.610.000,00 7,60 C Pembiayaan Pengeluaran

Pembentukan Dana Cadangan

Penyertaan Modal (Investasi) Pemerintah

Daerah 11.598.936.556,00 6.598.852.000,00 879.754.469,00 -64,89 Pembayaran pokok utang 7.680.653.123,00 120.240.084.187,33 91.895.643.655,16 720,96 JUMLAH (A+B+C) 384.964.155.255,00 521.958.405.700,33 536.041.947.561,16 19,14

REALISASI (Rp)

Sumber: Diolah dari laporan Realisasi APBD Kab. Ogan Ilir tahun 2013-2015

3.2.2 Analisis Pembiayaan

204 a) Analisis sumber penutup defisit riil

Analisis pembiayaan Kabupaten Ogan Ilir dalam kurun waktu 2013-2015 dapat dijelaskan secara rinci ditunjukkan pada tabel berikut :

Tabel 3.13

Defisit Riil dan Penutupan Defisit Rill Anggaran Kabupaten Ogan Ilir Tahun Anggaran 2013-2015

NO URAIAN REALISASI (Rp)

2013 2014 2015

1

PENDAPATAN

DAERAH 995.390.213.195,30 1.071.163.166.887,68 1.073.724.537.985,06

Dikurangi

2 BELANJA DAERAH 1.057.498.120.629,58 990.689.322.340,69 964.153.853.642,06

3

Pengeluaran

Pembiayaan daerah 19.279.589.679 126.838.936.187,33 92.775.398.124 A Defisit Riil -81.387.497.113,28 -46.365.091.640,34 16.795.286.218,84

Ditutup oleh realisasi

(SILPA) 131.064.856.141,59 61.570.576.128,00 19.017.640.977,28 5 Pencairan Dana

9 Penerimaan Piutang

Daerah 12.181.472.100,00 3.999.514.989,62 60.753.786.523,34

B

Total Realisasi

Penerimaan 143.246.328.241,59 65.570.091.117,62 79.771.427.500,62

205 Tabel 3.14

Komposisi Penutup Defisit Riil Anggaran Kabupaten Ogan Ilir Tahun Anggaran 2013-2015

NO URAIAN Proporsi dari total defisit riil

2013 (%) 2014 (%) 2015 (%)

1 Sisa Lebih Perhitungan Anggaran (SiLPA) Tahun

Anggaran sebelumnya -161,04 -132,80 113,23

2 Pencairan Dana Cadangan

3

Hasil Penjualan Kekayaan

Daerah Yang di Pisahkan

6 Penerimaan Piutang Daerah -14,97 -8,63 361,73

Sumber: Diolah dari laporan Realisasi APBD Kab. Ogan Ilir tahun 2013-2015

b) Analisis Realisasi Sisa Lebih Perhitungan Anggaran

Analisis ini dilakukan untuk memberi gambaran tentang komposisi sisa lebih perhitungan anggaran. Dengan mengetahui SILPA realisasi anggaran periode sebelumnya, dapat diketahui kinerja APBD tahun sebelumnya yang lebih rasional dan terukur.

Tabel 3.15

Realisasi Sisa Lebih Perhitungan Anggaran (SILPA) Kabupaten Ogan Ilir Tahun 2013-2015

NO URAIAN Realisasi (Rp)

Rata-rata Pertumbuhan

2013 (%) 2014 (%) 2015 (%)

1 Jumlah SiLPA 131.064.856.141,59 61.570.576.128,00 19.017.640.977,28 -0,61

6

terselesaikan 7.680.653.123,00 120.240.084.187,33 91.895.643.655,16 7,21

7

Kegiatan

lanjutan

SILPA riil

(1-6-7) 123.384.203.018,59 -58.669.508.059,33

206 Dari tabel 3.15 selanjutnya diuraikan kesimpulan analisis kebijakan pembiayaan daerah yaitu antara lain :

a. Penganggaran Sisa Lebih Perhitungan Anggaran Tahun sebelumnya (SILPA) harus didasarkan pada perhitungan yang cermat dan rasional dengan mempertimbangkan perkiraan realisasi anggaran tahun sebelumnya dalam rangka menghindari kemungkinan adanya pengeluaran pada tahun berjalan tidak dapat didanai akibat tidak tercapainya SILPA yang direncanakan.

b. Dalam hal perhitungan penyusunan Rancangan APBD menghasilkan SILPA Tahun berjalan positif, pemerintah daerah harus memanfaatkannya untuk penambahan program dan kegiatan prioritas yang dibutuhan, Dalam hal perhitungan SILPA Tahun berjalan negatif, pemerintah daerah melakukan pengurangan bahkan penghapusan pengeluaran pembiayaan yang bukan merupakan kewajiban daerah, pengurangan program kegiatan yang kurang prioritas dan/atau pengurangan volume program kegiatan.

3.3 Kerangka Pendanaan

Analisis kerangka pendanaan bertujuan untuk menghitung kapasitas riil keuangan daerah yang akan dialokasikan untuk pendanaan program pembangunan jangka menengah daerah selama 5 (lima) tahun ke depan. Langkah awal yang harus dilakukan adalah mengidentifikasi seluruh penerimaan daerah sebagaimana telah dihitung pada bagian di atas dan ke pos-pos mana sumber penerimaan tersebut akan dialokasikan. Suatu kapasitas riil keuangan daerah adalah total penerimaan daerah setelah dikurangkan dengan berbagai pos atau belanja dan pengeluaran pembiayaan yang wajib dan mengikat serta prioritas utama. Sebelum dialokasikan ke berbagai pos belanja dan pengeluaran, besaran masing-masing sumber penerimaan memiliki kebijakan pengalokasian yang harus diperhatikan, antara lain: Penerimaan retribusi pajak diupayakan alokasi belanjanya pada program atau kegiatan yang berhubungan langsung dengan peningkatan layanan dimana retribusi pajak tersebut dipungut.

Penerimaan dari pendapatan hasil pengelolaan aset daerah yang dipisahkan dialokasikan kembali untuk upaya-upaya peningkatan kapasitas dimana dana penyertaan dialokasikan sehingga menghasilkan tingkat pengembalian investasi terbaik bagi kas daerah.

207 Penerimaan dari dana alokasi khusus dialokasikan sesuai dengan tujuan dimana dana tersebut dialokasikan.

Penerimaan dana bagi hasil agar dialokasikan secara memadai untuk perbaikan layanan atau perbaikan lingkungan sesuai jenis dana bagi hasil didapat.

3.3.1 Kebijakan dan Proyeksi Pendapatan Tahun 2016-2021

Melihat capaian kinerja pendapatan daerah Tahun 2010- 2015, pada masa yang akan datang pendapatan daerah diharapkan dapat meningkat lebih tinggi, yang diikuti dengan berbagai upaya-upaya untuk dapat mencapainya.

Beberapa kebijakan pendapatan daerah dirumuskan untuk meningkatkan pendapatan daerah selama Tahun 2016 - 2021, yaitu sebagai berikut :

a. Intensifikasi Pungutan Pajak Daerah dan Retribusi Daerah;

b. Penambahan jenis pungutan retribusi sesuai Peraturan Pemerintah Nomor 97 Tahun 2012 tentang Retribusi Pengendalian Lalu Lintas dan Retribusi Izin Mempekerjakan Tenaga Kerja Asing (IMTA);

c. Penyesuaian Tarif Pajak dan Penyesuaian Dasar Pengenaan Pajak tertentu; d. Peningkatan kualitas dan kuantitas pelayanan umum kepada

masyarakat/wajib pajak;

e. Pemberlakuan Pajak Rokok pada Tahun 2014 sesuai Undang-Undang Nomor 28 Tahun 2009 tentang Pajak dan Retribusi Daerah;

f. Membangun sistem dan prosedur administrasi pelayanan perpajakan dan retribusi berbasis online system;

g. Meningkatkan keterampilan dan pengetahuan serta profesionalisme SDM Aparatur;

h. Peningkatan kerjasama dengan Instansi terkait dalam rangka optimalisasi penerimaan DBH Pajak/Bukan Pajak;

i. Optimalisasi dan pemberdayaan aset daerah; j. Meningkatkan kualitas manajemen aset daerah; k. Meningkatkan kontribusi BUMD;

l. Penyempurnaan Dasar Hukum Pungutan.

Berdasarkan kebijakan tersebut dan dengan mempertimbangkan laju pertumbuhan ekonomi dan inflasi, maka proyeksi pendapatan daerah Kabupaten Ogan Ilir Tahun 2016-2021 disusun dengan asumsi :

208 b. Dana Perimbangan yang bersumber dari Dana Bagi Hasil Pajak dihitung

mendasarkan kenaikan rata-rata Tahun 2010- 2015;

c. Dana Alokasi Umum dan Dana Penyesuaian yang menyangkut kebijakan pusat dihitung sama dengan penerimaan tahun lalu.

209 Tabel 3.16

Proyeksi Sumber-Sumber Pendapatan Daerah Kabupaten Ogan Ilir Tahun 2016-2021

NO URAIAN APBD TAHUN 2015

TA 2016 TA 2017 TA 2018 TA 2019 TA 2020 TA 2021*)

1PENDAPATAN DAERAH 1.073.724.537.985,06 1.228.448.243.908,71 1.405.467.635.855,95 1.607.995.522.182,79 1.839.707.676.929,34 2.104.809.553.174,85 2.408.112.609.787,35

1.1 PENDAPATAN ASLI DAERAH 42.843.410.495,67 57.838.604.169,15 66.173.147.029,93 75.708.697.516,94 86.618.320.829,13 99.100.020.860,61 113.380.333.866,63

1.1.1 Pendapatan Pajak Daerah 13.341.254.766,76 18.010.693.935,13 20.606.034.931,18 23.575.364.564,76 26.972.574.598,54 30.859.322.598,19 35.306.150.984,59

1.1.2 Pendapatan/Hasil Retribusi Daerah 4.868.464.069,00 6.572.426.493,15 7.519.513.150,81 8.603.074.995,85 9.842.778.102,75 11.261.122.427,35 12.883.850.169,13

1.1.3

Hasil Pengelolaan Kekayaan Daerah

yang dipisahkan 3.028.984.037,03 4.089.128.449,99 4.678.371.859,63 5.352.525.244,61 6.123.824.132,36 7.006.267.189,83 8.015.870.291,88 1.1.4 Lain-Lain PAD yang Sah 22.169.872.668,41 29.929.328.102,35 33.369.227.088,31 38.177.732.711,73 43.679.143.995,49 49.973.308.645,24 57.174.462.421,02

1.2 DANA PERIMBANGAN 754.139.402.977,00 820.805.326.200,17 893.364.517.036,26 972.337.940.342,27 1.058.292.614.268,52 1.151.845.681.369,86 1.253.668.839.602,96

1.2.1 Bagi Hasil Pajak/Bukan Pajak 172.946.437.977,00 188.234.903.094,17 204.874.868.527,69 222.985.806.905,54 242.697.752.235,99 264.152.233.533,65 287.503.290.978,03

1.2.2 Dana Alokasi Umum 557.402.625.000,00 606.677.017.050,00 660.307.265.357,22 718.678.427.614,80 782.209.600.615,95 851.356.929.310,40 926.616.881.861,44

1.2.3 Dana Alokasi Khusus 23.790.340.000,00 25.893.406.056,00 28.182.383.151,35 30.673.705.821,93 33.385.261.416,59 36.336.518.525,81 39.548.666.763,50

1.3 LAIN-2 PENDAPATAN YG SAH 276.741.724.512,39 349.804.313.539,39 445.929.971.789,76 559.948.884.323,59 694.796.741.831,68 853.863.850.944,38 1.041.063.436.317,77

1.3.1 Pendapatan Hibah 1.279.391.549,00 1.617.163.741,15 2.061.557.715,44 2.588.673.145,47 3.212.081.883,71 3.947.457.496,04 4.812.891.025,90

1.3.2 Dana Darurat

1.3.3 Bagi Hasil Pajak dr Prov /pemda 63.154.691.763,39 79.828.163.382,33 101.764.813.260,67 127.784.847.966,17 158.558.215.772,85 194.858.611.975,87 237.579.065.977,96

1.3.4 Dana Penyesuaian 126.057.975.000,00 159.338.543.866,98 203.124.517.398,56 255.061.005.295,50 316.485.237.151,07 388.941.523.600,76 474.212.368.445,67

1.3.5 Bantuan Keuangan dr Prov /pemda 24.719.038.200,00 31.245.112.041,35 39.831.218.175,06 50.015.579.999,84 62.060.418.366,02 76.268.561.187,45 92.989.544.299,13

1.3.6 Pendapatan Lainnya 61.530.628.000,00 77.775.330.507,57 99.147.865.240,02 124.498.777.916,62 154.480.788.658,03 189.847.696.684,26 231.469.566.569,11 PROYEKSI

210 3.3.2 Proyeksi Silpa

Proyeksi Silpa dihitung dengan asumsi bahwa SILPA harus mampu menutup defisit anggaran yaitu maksimal 6% dari total APBD maka, diperoleh SILPA berikut ini .

Tabel 3.17

Proyeksi Sisa Lebih Perhitungan Anggaran (Silpa) Kabupaten Ogan Ilir Tahun 2016-2021

Dalam juta rupiah)

NO URAIAN TAHUN PERTUMBUHAN TAHUN PROYEKSI

2015 (%) 2016 2017 2018 2019 2020 2021

Sumber : Hasil Analisis Tahun 2016

Berdaarkan proyeksi pendapatan daerah tahun 2016-2021 dan proyeksi silpa diperoleh perkiraan kapasitas kemapuan daerah untuk medanai pembangunan di Kabupaten Ogan Ilir dalam jangka waktu lima tahun mendatang dari tahun 2016 sampai tahun 2021, sebagamana disajikan dalam tabel berikut ini :

Tabel 3.18

Proyeksi Kapasitas Kemampuan Keuangan Daerah Kabupaten Ogan Ilir Tahun Anggaran 2016-2021

Dalam jutaan rupiah

NO URAIAN TAHUN PR0YEKSI

2016 2017 2018 2019 2020 2021

1 Pendapatan

Daerah 1.228.448,24 1.405.467,64 1.607.995,52 1.839.707,68 2.104.809,55 2.408.112,61 2 Sisa Lebih

(Riil) perhitungan

anggaran 30.618,40 49.295,63 60.688,73 97.708,86 157.311,27 253.271

3 Total Kapasitas Kemampuan Keuangan

Daerah 1.259.066,65 1.454.763,26 1.668.684,26 1.937.416,54 2.262.120,82 2.661.383,75

211 3.3.3 Proyeksi Kebutuhan Pengeluaran Wajib dan Mengikat serta Prioritas Utama

Proyeksi kebutuhan belanja wajib dan mengikat dihitung berdasarkan rata-rata tingkat realisasi pengeluaran wajib dan mengikat tahun 2010-2015

Tabel 3.19

Proyeksi Pengeluaran Wajib dan Mengikat serta Prioritas Utama Kabupaten Ogan Ilir Tahun Anggaran 2016-2021

URAIAN PERTUMBUHAN

(%) 2016 2017 2018 2019 2020 2021

BELANJA TIDAK LANGSUNG 541.974,68 585.934,61 634.771,85 687.731,84 745.167,49 807.462,37

Belanja Pegawai 7,8 411.376,86 443.464,25 478.054,46 515.342,71 555.539,44 598.871,52

Belanja Bantuan kepada pemerintah

desa dan partai politik 10 130.597,83 142.470,35 156.717,39 172.389,13 189.628,04 208.590,85

BELANJA LANGSUNG 70.955,32 84.654,34 101.068,06 120.737,52 144.311,77 172.569,46

Belanja Jasa Kantor 20 67.263,42 80.716,10 96.859,33 116.231,19 139.477,43 167.372,92

Belanja Sewa rumah/Gedung/Parkir

14 918,37 1.046,94 1.193,52 1.360,61 1.551,09 1.768,25 Belanja Beasiswa Pendidikan PNS 10 310,75 341,83 376,01 413,61 454,97 500,47

Dana pendamping DAK 3,52 2.462,78 2.549,47 2.639,21 2.732,11 2.828,28 2.927,83

PRIORITA 1 A + B 19,05 612.930 670.589 735.840 808.469 889.479 980.032

TAHUN PROYEKSI

Sumber : Hasil Analisis tahun 2016

3.3.4 Kebijakan Alokasi Anggaran

Dari total dana alokasi pagu indikatif yang tersedia, kemudian dialokasikan ke berbagai program/kegiatan sesuai urutan prioritas. Prioritas program/kegiatan dipisahkan menjadi prioritas I, prioritas II dan prioritas III, dimana prioritas I mendapatkan prioritas pertama sebelum prioritas II. Prioritas III mendapatkan alokasi anggaran setelah prioritas I dan II terpenuhi kebutuhan dananya. Prioritas I Prioritas I merupakan program pembangunan daerah dengan tema atau program unggulan

(dedicated) Kepala daerah sebagaimana diamanatkan dalam RPJMN dan

amanat/kebijakan nasional yang definitif harus dilaksanakan oleh daerah pada tahun rencana, termasuk untuk prioritas bidang pendidikan 20% (duapuluh persen).

212 Prioritas II Program Prioritas II merupakan program prioritas ditingkat SKPD yang merupakan penjabaran dari analisis per urusan. Suatu prioritas II berhubungan dengan program/kegiatan unggulan SKPD yang paling berdampak luas pada masing-masing segementasi masyarakat yang dilayani sesuai dengan prioritas dan permasalahan yang dihadapi berhubungan dengan layanan dasar serta tugas dan fungsi SKPD termasuk peningkatan kapasitas kelembagaan yang berhubungan dengan itu.

Prioritas III Prioritas III merupakan prioritas yang dimaksudkan untuk alokasi belanja-belanja tidak langsung seperti: tambahan penghasilan PNS, belanja hibah, belanja bantuan sosial organisasi kemasyarakatan, belanja bantuan keuangan kepada provinsi/kabupaten/kota dan pemerintahan desa serta belanja tidak terduga. Pengalokasian dana pada prioritas III harus memperhatikan (mendahulukan) pemenuhan dana pada prioritas I dan II terlebih dahulu untuk menunjukkan urutan prioritas yang benar.

Tabel 3.20

Alokasi Kapasitas Keuangan Daerah Berdasarkan Prioritas Kabupaten Ogan Ilir Yahun 2016-2021

(dalam juta rupiah)

NO Jenis Dana

% Rp % Rp % Rp % Rp % Rp % Rp

1 Prioritas 1 48,68 612.930,00 46,10 670.588,95 44,10 735.839,91 41,73 808.469,36 39,32 889.479,26 36,82 980.031,83 Belanja tidak

langsung 88,42 541.974,68 87,38 585.934,61 86,26 634.771,85 85,07 687.731,84 83,78 745.167,49 82,39 807.462,37 Belanja Langsung 11,58 70.955,32 12,62 84.654,34 13,74 101.068,06 14,93 120.737,52 16,22 144.311,77 17,61 172.569,46 2 Prioritas II 48,32 60.838.100,33 56,90 82.781.721,32 58,90 98.290.487,26 61,27 118.706.967,83 63,68 144.050.519,02 66,18 176.119.343,65 3 Prioritas III 3,00 3.777.199,94 3,00 4.364.289,79 3,00 5.006.052,77 3,00 5.812.249,62 3,00 6.786.362,47 3,00 7.984.151,26

Total 100,00 1.259.066,65 1.454.763,26 1.668.684,26 1.937.416,54 2.262.120,82 2.661.383,75

Alokasi