ANALISIS HUKUM BISNIS ISLAM

TERHADAP

PENGAMBILAN KEUNTUNGAN PADA PENJUALAN ONDERDIL

DI BENGKEL PAKIS SURABAYA

SKRIPSI

Oleh

Audah Syah Fitri

NIM. C72212121

Universitas Islam Negeri Sunan Ampel

Fakultas Syari’ah dan Hukum Jurusan Hukum Perdata Islam

Prodi Hukum Ekonomi Syari’ah (Muamalah)

Surabaya

ANALISIS HUKUM BISNIS ISLAM TERHADAP

PENGAMBILAN KEUNTUNGAN PADA PENJUALAN ONDERDIL DI BENGKEL PAKIS SURABAYA

SKRIPSI Diajukan kepada

Universitas Islam Negeri Sunan Ampel untuk Memenuhi Salah Satu Persyaratan dalam Menyelesaikan Program Sarjana Strata Satu

Syariah dan Hukum

Oleh: Audah Syah Fitri NIM. C72212121

Universitas Islam Negeri Sunan Ampel Fakultas Syariah dan Hukum Jurusan Hukum Perdata Islam

Prodi Hukum Ekonomi Syariah (Muamalah) Surabaya

ABSTRAK

Skripsi dengen judul Analisis Hukum Bisnis Islam terhadap Pengambilan Keuntungan pada Penjualan Onderdil di Bengkel Pakis Surabaya ini merupakan penelitian yang akan menjawab permasalahan, 1) Bagaimana penerapan pengambilan keuntungan pada penjualan onderdil di Bengkel Pakis Surabaya? dan 2) Bagaimana analisis hukum bisnis Islam terhadap pengambilan keuntungan pada penjualan onderdil di Bengkel Pakis Surabaya?

Penelitian ini adalah penelitian lapangan dengan menggunakan analisis teknik kualitatif, yaitu menggambarkan kondisi, situasi, atau fenomena yang tertuang dalam data yang diperoleh tentang penerapan pengambilan keuntungan pada penjualan onderdil di Bengkel Pakis Surabaya. Kemudian dianalisis dengan menggunakan pola pikir deduktif, yakni dengan menjelaskan terlebih dahulu berbagai hal mengenai konsep jual beli. Setelah menjelaskan konsep-konsep akan dihubungkan dengan kenyataan-kenyataan yang terjadi di lapangan.

Penerapan pengambilan keuntungan pada penjualan onderdil dilakukan oleh Bengkel Pakis dengan cara mechanic datang ke bengkel untuk menyerahkan nota pembelian yang telah tertera daftar harga onderdil dan nota kosong kepada penulis nota. Kemudian penulis nota mulai menulis nota kosong dengan harga pembelian ditambah keuntungan yang diinginkan oleh bengkel. Nota kosong yang digunakan oleh bengkel menggunakan atas nama toko onderdil, tempat mechanic membeli onderdil tersebut. Pada praktek penjualan yang dilakukan oleh Bengkel pada dasarnya sah karena rukun telah terpenuhi. Namun karena adanya penyertaan nota pembelian yang telah ditulis ulang harganya dengan menambahkan harga pembelian onderdil oleh Bengkel Pakis menggunakan atas nama toko onderdil, dengan tujuan mendapatkan keuntungan maka hukum penjulan onderdil tersebut menjadi fa@sid.

DAFTAR ISI

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN TIM PENGUJI ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR BAGAN ... xi

DAFTAR TRANSLITERASI ... xii

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 7

C. Rumusan Masalah ... 8

D. Kajian Pustaka ... 9

E. Tujuan Penelitian ... 10

F. Kegunaan Hasil Penelitian ... 11

G. Definisi Operasional ... 12

H. Metodelogi Penelitian ... 13

I. Sistematika Pembahasan ... 18

BAB II : KONSEP JUAL BELI A.Pengertian Jual Beli ... 20

B.Dasar Hukum Jual Beli ... 23

C.Rukun dan Syarat Jual Beli ... 28

D.Prinsip-prinsip Jual Beli ... 36

E. Bentuk-bentuk Jual Beli ... 37

BAB III : PRAKTEK PENGAMBILAN KEUNTUNGAN PADA PENJUALAN ONDERDIL DI BENGKEL PAKIS SURABAYA

A. Gambaran Umum Lokasi Penelitian ... 46

B. Praktek Pengambilan Keuntungan pada Penjualan

Onderdil di Bengkel Pakis Surabaya ... 53

BAB IV : ANALISIS HUKUM BISNIS ISLAM TERHADAP PENGAMBILAN KEUNTUNGAN PADA PENJUALAN ONDERDIL DI BENGKEL PAKIS SURABAYA

A. Analisis terhadap Praktek Pengambilan Keuntungan

pada Penjualan Onderdil di Bengkel Pakis ... 58

B. Analisis Hukum Bisnis Islam terhadap Praktek Pengambilan Keuntungan pada Penjualan Onderdil di

Bengkel Pakis ... 59

BAB V : PENUTUP

A. Kesimpulan ... 64 B. Saran ... 65

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A.Latar Belakang

Islam merupakan agama yang sempurna yang mengatur aspek

kehidupan manusia secara keseluruhan, baik akidah, ibadah, akhlak maupun

muamalah. Dalam Islam hukum merupakan ajaran agama dan norma hukum

yang harus ditaati berdasarkan kepada wahyu Allah yang telah diturunkan

melalui Rasulullah. Oleh karena itu hukum Islam merupakan jalan yang telah

digariskan oleh Allah untuk manusia.

Hukum Islam dapat disebut dengan berbagai istilah yang telah

digunakan. Istilah-istilah tersebut memiliki makna atau penggambaran sisi

tertentu dari hukum Islam. Namun secara keseluruhan istilah tersebut sering

digunakan untuk menyebut hukum Islam. Istilah tersebut antara lain: syariah,

fiqh dan terjemahan lainnya. Syariah adalah kumpulan dari beberapa hukum

yang ditetapkan oleh Allah kepada semua manusia melalui lisan rasul-Nya

Muhammad SAW baik dalam kitab-Nya dan sunnah rasul-Nya1. Fiqh adalah

ilmu hukum Islam yang merupakan sebuah cabang studi yang mengkaji

norma-norma syariah dalam kaitan dengan tingkah laku konkret manusia

dalam berbagai dimensi hubungannya2.

1Abdul Aziz Muhammad Azzam, Fiqh Muamalat, (Jakarta: Amzah, 2010), 2.

2

Islam mengatur seluruh aspek hidup yang terkait dengan individu,

keluarga, masyarakat, atau yang berhubungan dengan negara. Ulama fiqh

membagi ilmu fiqh beberapa bidang, salah satunya adalah fiqh muamalah.3

Fiqh muamalah merupakan aturan-aturan Allah yang mengatur hubungan

individu dengan individu lain untuk memperoleh dan mengembangkan harta

bendanya. Namun dapat diartikan juga aturan Islam yang mengatur tentang

kegiatan ekonomi yang dilakukan manusia.

Ruang lingkup muamalah dalam kegiatan ekonomi ialah ija@b qa@bul,

saling meridhai, tidak adanya keterpaksaan dari salah satu pihak, hak dan

kewajiban, kejujuran pedagang, penipuan, pemalsuan, penimbunan, dan segala

sesuatu yang bersumber dari indera yang berkaitan dengan peredaran harta

dalam kehidupan bermasyarakat.

Umat muslim dalam mencari keuntungan diberi kebebasan dalam

mencari keuntungan yang sebesar-besarnya. Namun, sesuai dengan ajaran

Islam dalam bermuamalah haruslah memperhatikan bagaimana menciptakan

suasana dan kondisi yang mengangkat nilai-nilai ketauhidan. Sehingga dalam

setiap melakukan kegiatan muamalah memiliki keyakinan bahwa Allah selalu

mengawasi setiap apa yang diperbuat oleh hamba-Nya dan selalu bersama

kita. Jika pemahaman tersebut telah ditanamkan dalam diri setiap pelaku

bisnis maka akan terjadi kegiatan muamalah yang jujur, amanah, dan sesuai

dengan tuntunan syariat.

3

Salah satu contoh kegiatan muamalah adalah jual beli (al-bai’). Jual

beli secara bahasa diartikan dengan memindahkan hak milik terhadap benda

dengan akad saling mengganti atau menukarkan4. Jual beli juga dapat

diartikan tukar-menukar uang dengan barang, uang dengan uang, atau barang

dengan barang yang bersifat terus-menerus dengan tujuan mencari

keuntungan5.

Kegiatan jual beli merupakan salah satu cara manusia yang bertujuan

memenuhi kebutuhan hidupnya. Kegiatan tersebut dapat berjalan dengan baik

jika adanya interaksi antara satu orang dengan yang lain. Hal tersebut dapat

dibenarkan karena manusia diciptakan harus bersosialisasi, berinteraksi, dan

saling tolong menolong dalam kebaikan serta dalam kegiatan jual beli yang

sesuai dengan firman Allah SWT, Surat Al-Maidah ayat 2 :

“Hai orang-orang yang beriman, janganlah kamu melanggar syi'ar-syi'ar Allah, dan jangan melanggar kehormatan bulan-bulan haram, jangan (mengganggu)

binatang-binatang had-ya, dan binatang-binatang qala@-id, dan jangan (pula)

mengganggu orang-orang yang mengunjungi Baitullah sedang mereka mencari kurnia dan keridhaan dari Tuhannya dan apabila kamu telah menyelesaikan ibadah haji, maka bolehlah berburu. dan janganlah sekali-kali kebencian(mu) kepada sesuatu kaum karena mereka menghalang-halangi kamu dari

4 Abdul Aziz Muhammad Azzam, Fiqh..., 23.

5 Ibnu Mas’ud. et al, Fiqh Madzhab Syafi’i , Buku 2: Muamalat, Munakahat, Jinahat, (Bandung:

4

Masjidilharam, mendorongmu berbuat aniaya (kepada mereka). dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. dan bertakwalah kamu

kepada Allah, Sesungguhnya Allah Amat berat siksa-Nya. 6”

Allah SWT dalam kegiatan muamalah melarang manusia merugilkan

orang lain dengan tujuan untuk mendapatkan keuntungan yang

sebanyak-banyaknya. Selain itu, manusia juga dilarang memakan harta yang

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu

membunuh dirimu, sesungguhnya Allah adalah Maha Penyayang kepadamu.”7

Kegiatan jual beli merupakan salah satu kegiatan yang dapat memicu

persoalan dalam kehidupan seseorang dari segala lapisan masyarakat. Hal

tersebut dipicu dengan adanya krisis ekonomi suatu negara dan beberapa

kebijakan pemerintah mengenai kegiatan ekonomi. Namun dalm Islam

kegiatan jual beli dilarang merugikan orang lain, sehingga akan tercapai

kemaslahatan umat. Sesuai denga firman Allah SWT Surat Al-Baqarah Ayat

275 :

6 Departemen Agama RI, Al-Qur’an dan Terjemahannya, (Bandung: Diponegoro, Cet. IV, 2013),

106.

“Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni-penghuni neraka; mereka

kekal di dalamnya.8”

Salah satu sifat yang terpenting bagi pebisnis yang diridhai Allah SWT

adalah kejujuran. Kejujuran merupakan faktor penyebab keberkahan bagi

pedagang dan pembeli. Namun sebaliknya jika jual beli tersebut saling

menyembunyikan kebenaran dan berdusta, maka akan melenyapkan

keberkahan transaksi tersebut9.

Orang yang telah terjun dalam kegiatan usaha, sudah seharusnya

mengetahui hak-hak yang didapatkan sehingga dapat mengakibatkan jual beli

itu sah atau tidak (fasid). Hal tersebut dimaksudkan dengan tujuan agara

kegiatan muamalah dapat berjalan dengan sah dan segala pikiran dan

tindakannya jauh dari kerusakan yang tidak dibenarkan. Tidak banyak umat

8 Ibid., 275.

6

muslimin yang mempelajari muamalah, mereka telah lalai sehingga tidak

mempedulikan jika mereka memakan barang haram sekalipun semakin hari

usahanya akan meningkat dan mendapatkan keuntungan yang melimpah10.

Kegiatan jual beli dalam rangkah mencari keuntungan seharusnya

diakukan dengan cara yang diperbolehkan oleh syariat Islam sehingga tidak

hanya mendapatkan keuntungan namun juga mendapatkan keberkahan. Salah

satu contoh kegiatan jual beli yaitu penjualan onderdil oleh bengkel Pakis

Surabaya. Transaksi jual beli tersebut bermula saat seorang pelanggan yang

menyerahkan kendaraannya untuk diperbaiki yang diikuti dengan jual beli

onderdil yang dibutuhkan.

Pelanggan yang menggunakan jasa perbaikan bengkel akan

mengharapkan pelayanan yang baik untuk perbaikan kendaraannya. Pihak

bengkel akan berusaha sebaik mungkin untuk melayani pelanggan sehingga

merasa puas. Namun, karena keterbatasan modal Bengkel Pakis tidak

menyiapkan onderdil yang akan digunakan sebagai bahan untuk perbaikan

kendaraan.

Bengkel Pakis akan melakukan pembelian beberapa onderdil yang akan

digunakannya. Dari pembelian ini, bengkel akan mengambil keuntungan dari

penjualan yang dilakukan bengkel kepada pelanggannya. Bengkel Pakis

mengambil keuntungan dari pembelian onderdil disertai dengan nota

pembelian yang sesuai dengan pembelian dan nota pembelian kosong. Nota

pembelian kosong dari toko onderdil akan digunakan oleh Bengkel untuk

7

mencatat ulang harga onderdil dengan diikut sertakannya keuntungan yang

ingin didapatkan. Hal tersebut dilakukan tanpa sepengetahuan pelanggan dan

pihak toko onderdil. Dari sinilah terdapat pelanggaran atas penjualan onderdil

yang dilakukan bengkel dengan mengatas namakan toko onderdil.11

Permasalahan di atas akan diangkat oleh peneliti dengan pisau analisa

hukum bisnis Islam. Hukum bisnis Islam merupakan salah satu metode

penggalian hukum dalam hukum Islam dengan cara menganalisa hukum bisnis

Islam yang telah dipaparkan oleh beberapa ulama. Traksaksi jual beli yang

dilakukan oleh Bengkel dalam mendapatkan keuntungan pada awalnya

diperbolehkan namun jika diikuti dengan pengisian nota pembelian yang

kosong disertai dengan pengambilan keuntungan tanpa sepengetahuan

Pelanggan maka hukum jual beli onderdil tersebut perlu dikaji kembali.

Berdasarkan latar belakang di atas, penulis menganggap permasalahan

tersebut perlu dibahas untuk mengetahui hukum praktik jual beli onderdil.

Oleh karena itu, penulis akan melakukan penelitian dengan menggangkat

judul “Analisis Hukum Bisnis Islam teradap Pengambilan Keuntungan pada

penjualan Onderdil di Bengkel Pakis Surabaya”.

B.Identifikasi dan Batasan Masalah

Identifikasi masalah dilakukan untuk menjelaskan

kemungkinan-kemungkinan cakupan masalah yang dapat muncul dalam penelitian.

8

Berdasarkan latar belakang masalah di atas dapat diidentifikasi

masalah-masalah sebagai berikut:

1. Praktik pengambilan keuntungan pada penjualan onderdil di Bengkel Pakis

Surabaya.

2. Pihak-pihak yang terlibat dalam pengambilan keuntungan pada penjualan

onderdil.

3. Faktor utama penyebab pengambilan keuntungan pada penjualan onderdil

tanpa sepengetahuan Pelanggan di Bengkel Pakis.

4. Konsep analisis hukum bisnis Islam terhadap pengambilan keuntungan

pada penjualan onderdil di Bengkel Pakis Surabaya.

Batasan masalah ini bertujuan memberikan batasan yang paling jelas

dari permasalahan yang ada untuk memudahkan pembahasan.

Berdasarkan latar belakang masalah diatas, maka peneliti memberikan batasan

yaitu:

1. Permasalahan pengambilan keuntungan yang dapat dari penjualan onderdil

di Bengkel Pakis Surabaya.

2. Analisis hukum bisnis Islam terhadap pengambilan keuntungan pada

9

C.Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka dapat

ditarik rumusan masalah, sebagai berikut:

1. Bagaimana penerapan pengambilan keuntungan pada penjualan onderdil di

Bengkel Pakis Surabaya?

2. Bagaimana analisis hukum bisnis Islam terhadap pengambilan keuntungan

pada penjualan onderdil di Bengkel Pakis Surabaya?

D.Kajian Pustaka

Penelitian terdahulu yang membahas jual beli onderdil adalah skripsi

dengan jual “Analisis Maslahah Mursalah terhadap Hukum Praktek Jual Beli

Onderdil Truk Bekas di Pasar Loak Surabaya”. Karya tersebut membahas

sistem borongan terhadap jual beli onderdil bekas di Pasar Loak Kelurahan

Banderejo Kecamatan Krembangan Surabaya. Jual beli Borongan onderdil di

Pasar Loak ditinjau dari maslahah mursalah tersebut mendatangkan

kemanfaatan yang jauh lebih besar bagi penjual atau pembeli untuk

meminimalisir modal dan sama mendapatkan keuntungan12.

Penelitian juga telah membahas onderdil yaitu “Tinjauan Hukum Islam

terhadap Penggantian Onderdil Motor Kredit yang Berstatus Wansprestasi di

Bengkel Sanjaya Motor Tanggulangin Sidoarjo”. Karya ini membahas tentang

jasa penggantian onderdil pada sepeda motor kredit yang berstatus

wansprestasi. Penggantian onderdil motor kredit tersebut merupakan transaksi

12 Samsul Arifin, “Analisis Maslahah Mursalah terhadap Praktek Jual Beli Onderdil Truk Bekas

10

yang berlawanan dan dilarang karena jual beli dengan adanya unsur ghara@r

(penipuan)13.

Penelitian dengan bahasan transaksi jual beli dengan judul “Analisis

Hukum Islam terhadap Transaksi Jual Beli BBM dengan Nota Print Berbeda

(Study Kasus SPBU Pertamina di Surabaya Utara)”. Karya tersebut

membahas tentang faktor dan mekanis mejual beli BBM dengan nota print

berbeda yang terjadi di salah satu SPBU Pertamina di Surabaya Utara. Jual

beli BBM antara SPBU Pertamina di Surabaya Utara dan sopir awalnya boleh

karena telah memenuhi rukun dan syarat, namun karena adanya dampak atau

akibat yang menimbulkan sesorang dirugikan maka kegiatan jual beli tersebut

tidak diperbolehkan14.

Pembahasan di atas telah memaparkan mengenai penelitian

sebelumnya, dari kajian penelitian terdahulu penulis dapat menemukan

perbedaannya dengan penelitian yang akan penulis lakukan. Penulis dalam

penelitian ini akan lebih mengkaji dasar kebolehan dari suatu penerapan

pengambilan keuntungan pada penjualan onderdil.

13 Mohammad Anas Rosyidi, “Tinjauan Hukum Islam terhadap Penggantian Onderdil Motor

Kredit yang Berstatus Wansprestasi di Bengkel Sanjaya Motor Tanggulangin Sidoarjo”, (Skripsi--UIN Sunan Ampel, Surabaya, 2007), 74.

14Anisha Trisna Putri Dewanti, “Analisis Hukum Islam terhadap Transaksi Jual Beli BBM dengan

11

E. Tujuan Penelitian

Peneliti dalam meneliti permasalahan ini, dengan tujuan untuk

mengetahui:

1. Penerapan pengambilan keuntungan pada penjualan onderdil di Bengkel

Pakis Surabaya.

2. Analisis hukum bisnis Islam terhadap pengambilan keuntungan pada

penjualan onderdil di Bengkel Pakis Surabaya.

F. Kegunaan Hasil Penelitian

Penelitian ini dapat berguna bagi pembacanya, baik yang bersifat

teoritis maupun praktis, kegunaan tersebut antara lain:

1. Kegunaan Secara Teoritis

a. Memberikan masukan pemikiran dalam perkembangan ilmu hukum

Islam, pada masalah analisis hukum Islam terhadap pengambilan

keuntungan pada penjualan onderdil dan menamah bahan kepustakaan.

b. Memberikan informasi penerapan pengambilan keuntungan pada

penjualan onderdil di Bengkel Pakis Surabaya.

c. Memberikan gambaran tentang pengambilan keuntungan pada penjualan

onderdil di Bengkel Pakis Surabaya.

2. Manfaat Secara Praktisi

a. Mengembangkan penalaran, membentuk pola pikir, dan mengetahui

12

b. Mencari kesesuaian antara teori yang telah didapatkan dengan praktek

yang telah diterapkan di lapangan.

c. Hasil dari penelitian dapat bermanfaat bagi semua pihak yang berkaitan

dengan penelitian ini, yaitu mengenai penerapan pengambilan

keuntungan pada penjualan onderdil di Bengkel Pakis Surabaya.

G.Definisi Operasional

Definisi operasional yang akan digunakan dala penelitian ini, sebagai

kata kuncinya antara lain sebagai berikut :

1. Hukum bisnis Islam

Hukum bisnis Islam merupakan seperangkat aturan atau ketentuan

yang harus ditaati oleh manusia untuk menjalankan beberapa kegiatan

bisnisnya dalam memenuhi kebutuhan hidup. Penerapan jual beli pada

masyarakat pun menggunakan dasar hukum bisnis Islam. Pada

permasalahan ini hukum bisnis Islam yang digunakan adalah teori jual beli

dari pendapatulama Hana@fi@yah, ulama Ma@liki@yah, ulama Sha@fi’i@yah dan

ulama Hana@bilah.

2. Pengambilan keuntungan

Pada setiap transaksi jual beli, pihak penjual akan mengambil

beberapa rupiah keuntungan sebagai usahanya dalam memenuhi

kebutuhannya. Pengambilan keutungan dapat ditentukan oleh penjual

13

3. Penjualan onderdil

Penjualan Onderdil merupakan salah satu kegiatan ekonomi yang

dilakukan oleh penjual dan pembeli dengan objek onderdil. Transaksi

tersebut penjual bertujuan untuk mendapatkan keuntungan. Sedangkan

pembeli bertujuan untuk melengkapi kebutuhan yang diperlukannya.

4. Bengkel Pakis Surabaya

Bengkel Pakis Surabaya merupakan tempat yang dipercaya oleh

warga Pakis untuk melakukan pelayanan servis kendaraan. Bengkel Pakis

ini merupakan usaha kecil-kecilan dari salah satu warga sebagai sumber

yang dapat menghasilkan keuntungan selain dari jasa servis, keuntungan

juga didapatkan dari penjualan onderdil.

H.Metode Penelitian

Metode penelitian yang digunakan oleh penelitian dalam penelitian ini

adalah metode penelitian kualitatif. Adapun dalam metode penelitian yang

digunakan yaitu:

1. Data yang dikumpulkan

Data adalah bahan keterangan tentang sesuatu obnek uraian-uraian,

bahkan dapat berupa cerita pendek15. Data yang dapat dikumpulkan oleh

peneliti dalam penelitian ini, diantaranya adalah:

a. Mekanisme pengambilan keuntungan pada penjualan onderdil di

Bengkel Pakis Surabaya.

15 Burhan Bungin, Metode Penelitian Sosial : Format-format Kuantitatif & Kualitatif, (Surabaya:

14

b. Data tentang hukum jual beli onderdil menurut analisis hukum bisnis

Islam dengan teori jual beli.

2. Sumber data

Adapun sumber data yang dibutuhkan dalam penelitian ini, antara

lain sebagai berikut:

a. Data primer

Data primer yaitu data penelitian yang diperoleh secara langsung

dari sumber asli (tidak melalui perantara) yang secara khusus di

kumpulkan oleh peneliti untuk menjawab permasalahan dalam

penelitian. Data ini diperoleh peneliti dari hasil wawancara dan terjun ke

lapangan dengan para pihak yang terlibat dalam kegiatan jual beli

onderdil. Para pihak yang terlibat antara lain:

1) Pemilik bengkel

2) Mechanic

3) Penulis nota

4) Empat pelanggan

b. Data sekunder

Data sekunder yaitu data yang diperoleh peneliti secara tidak

langsung. Data yang digunakan dalam penelitian dikumpulkan peneliti

yang berupa studi kepustakaan, yaitu dengan cara mempelajari melalui

internet dan buku-buku referensi tentang penelitian ini. Buku yang

digunakan, antara lain:

15

2) Hermawan Kartajaya, et al, Syariah Marketing.

3) Ibnu Mas’ud, et al, Fiqh Madzhab Syafi’i, Buku 2: Muamalat,

Munakahat, Jinahat.

4) M. Ali Hasan, Berbagi Transaksi dalam Islam.

5) Mardani, Fiqh Ekonomi Syariah.

6) Rachmad Syafei, Fiqih Muamalah.

7) Satria Effendi, Ushul Fiqh.

8) Sayyid Sabiq, Fiqh Sunnah, Terjemahan, Jilid 12.

9) Syamsul Anwar, Hukum Perjanjian Syariah.

3. Subjek Penelitian

Subyek penelitian merupakan bagian yang penting dalam sebuah

penelitian. Subyek dipilih oleh peneliti dan dianggap memiliki kredibilitas

untuk menjawab dan memberikan informasi dan data kepada peneliti yang

sesuai dengan permasalahan yang diangkat dalam penelitian ini. Adapun

subyek penelitian ini adalah beberapa orang selaku pihak distributor jual

beli onderdil dari bengkel dan beberapa konsumen yang selaku pembeli

onderdil.

4. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang dilakukan oleh peneliti,

antara lain:

a. Observasi

Metode observasi data pengamatan ini merupakan strategi

16

apa saja yang mereka buat dan gunakan dalam kehidupan mereka16.

Dalam teknik ini, peneliti memperoleh data yaitu penyerahan kendaran

kepada bengkel, prosedur yang dilakukan bengkel ketika menservis

kendaraan serta penyerahan kendaraan kepada pemilik diikuti dengan

penyerahan nota pembelian onderdil. Selain itu, peneliti juga

mengetahui kronologi proses jual beli onderdil.

b. Wawancara

Wawancara dalam penelitian ini dimaksudkan agar mendapatkan

informasi dan data lapangan secara langsung dari responden yang

dianggap valid atau tidak dilihat dari dokumentasi. Wawancara

merupakan sebuah percakapan antara dua orang atau lebih, yang

pertanyaannya diajukan oleh kepada subjek penelitian unuk dijawab17.

Wawancara akan dilakukan dengan narasumber segai berikut:

1) Pemilik bengkel

2) Mechanic

3) Penulis nota

4) Empat pelanggan

c. Dokumentasi

Dokumentasi merupakan proses melihat kembali data-data dari

dokumentasi berupa segala macam bentuk informasi yang berhubungan

dengan penelitian yang dimaksud dalam bentuk tertulis atau rekaman

suara. Pengumpulan data dokumen merupakan metode yang digunakan

16Burhan Bungin, Metodologi Penelitian Kualitatif, (Jakarta : RajaGrafindo Persada, 2001), 58.

17

peneliti untuk menelusuri data historis yang berisi sejumlah fakta yang

berbentuk dokumen, hal ini sebagai pelengkap data penelitian, data

sebagai penunjang dari hasil wawancara dan observasi.

Dalam teknik ini, peneliti mendapatkan data-data yang berupa

dokumentasi seperti foto, video, rekaman hasil wawancara dan

dokumen-dokumen yang ada sebagai kelengkapan penelitian ini.

5. Teknik Pengolahan Data

Adapun untuk menganalisa data-data dalam penelitian ini, penulis

melakukan hal-hal berikut:

a. Editing, merupakan salah satu upaya untuk memeriksa kelengkapan data

yang dikumpulkan. Teknik ini digunakan untuk meneliti kembali

data-data yang diperoleh18. Hal tersebut dilakukan untuk memeriksa kembali

data-data tentang penerapan pengambilan keuntungan pada penjualan

onderdil di bengkel Pakis Surabaya.

b. Organizing, yaitu menyusun sistematika data dari proses awal hingga

akhir tentang proses pembelian onderdil sampai dengan pengambilan

keuntungan pada penjualan onderdil di Bengkel Pakis Surabaya.

c. Analizing, yaitu tahapan analisis jual beli onderdil. Analisis dimulai dari

penyerahan kendaraan kepada bengkel hingga jual beli onderdil yang

dilakukan oleh bengkel Pakis Surabaya dan disesuaikan dengan hokum

18 Soeratno, Metode Penelitian untuk Ekonomi dan Bisnis, (Yogyakarta: UUP AMP YKPM,

18

Islam terhadap praktik pengambilan keuntungan pada penjualan onderdil

di Bengkel Pakis Surabaya.

6. Teknik Analisis Data

Penulis dalam menganalisis data yang telah diperoleh menggunakan

metode deduktif. Metode yang mengungkapkan teori-teori diawal dan

selanjutnya mengungkapkan kenyataan yang bersifat khusus dari hasil

pengamatan serta penelitian. Penulis akan menjelaskan terlebih dahulu

berbagai hal mengenai konsep jual beli. Setelah menjelaskan

konsep-konsep akan dihubungkan dengan kenyataan-kenyataan yang terjadi di

lapangan.

I. Sistematika Pembahasan

Karya tulis ilmiah ini terdiri dari lima bab, sistematika masing-masing

bab sesuai dengan urutan sebagai berikut:

Bab pertama, penulis membahas latar belakang, identifikasi dan

batasan masalah, rumusan masalah, kajian pustaka,tujuan penelitian,

kegunaan penelitian, definisi operasional, serta metode penelitian yang

digunakan dalam memperoleh data yang diperlukan dan sistematika

pembahasan.

Bab kedua berisi pengertian-pengertian teoritis, antara lain: pengertian

jual beli. Selain pengertian-pengertian teoritis bab ini juga membahas konsep

dasar hukum Islam tentang jual beli, serta penerapan jual beli secara teoritis.

19

Bab ketiga, akan menjelaskan mengenai deskripsi secara umum dari

objek penelitian. Dalam deskripsi data penelitian penulis memaparkan data

diantaranya, yang berisi sejarah dari Bengkel Pakis Surabaya serta layanan

yang diberikan dalam servis kendaraan khususnya dalam hal jual beli onderdil

sebagai bahan servis kendaraan.

Bab keempat, penulis akan membahas mengenai prosedur pembelian

onderdil, pengambilan keuntungan, penjualan onderdil, dan pengakuan yang

berkaitan dengan jual beli onderdil yang dilakukan oleh Bengkel Pakis

Surabaya.

Bab kelima merupakan akhir dari penelitian yang berisikan tentang

kesimpulan dan saran. Kesimpulan berisi tentang beberapa hal yang berkatan

dengan hasil penelitian sedangkan saran adalah beberapa masukan yang

BAB II

TEORI JUAL BELI

A.Pengertian Jual Beli

Jual beli secara etimologi dari bahasa Arab al-ba’i, at-tija@rah,

al-muba@dalah artinya mengambil, memberikan sesuatu atau barter.

19 Menurut Kompilasi Hukum Ekonomi Syariah, ba’i adalah jual beli

antara benda dan benda atau pertukaran antara benda dengan uang.20

Jual beli (al-ba’i) secara terminologi berarti menjual, mengganti dan

menukar sesuatu dengan sesuatu yang lain.21 Namun, terdapat beberapa

definisi jual beli yang dikemukakan ulama fiqh, antara lain:

1. Menurut ulama Hana@fiyyah

ٍصْﻮُﺼَْﳐ ٍﻪْﺟَو ﻰَﻠَﻋ ٍلﺎَِﲟ ٍلﺎَﻣ ُﺔَﻟَدﺎَﺒُﻣ

22

Artinya:

Saling menukar harta dengan harta melalui cara tertentu.23

Selain itu, ulama Hana@fi@yah juga mendefisinikan jual beli adalah:

ٍبْﻮُﻏْﺮَﺳ ٍﺊْﻴَﺷ ُﺔَﻟَدﺎَﺒُﻣ

ِﻞْﺜِِﲟ ِﻪْﻴِﻓ

ٍصْﻮُﺼَْﳐ ٍﺪﱠﻴَﻘُﻣ ِﻪْﺟَو ﻰَﻠَﻋ

24

19 Ismail Nawawi Uha, Fiqh Mu’amalah Hukum Ekonomi, Bisnis, dan Sosial, (Jakarta: Dwiputra Pustaka Jaya, 2010), 128.

20Pusat Pengkajian Hukum Islam dan Masyarakat Madani (PPHIMM), Kompilasi hukum Ekonomi Syariah, (Jakarta: Kencana Prenada Media Group, 2009), 15.

21 Mardani, Hukum Ekonomi Syariah di Indonesia, (Bandung: Refika Aditama, 2011), 168.

22 M. Ali Hasan,, Berbagai Macam Transaksi dalam Islam, (Jakarta: RajaGrafindo Persada, 2003), 113.

21

Artinya:

Tukar menukar sesuatu yang diingini dengan yang sepadan melalui cara

tertentu yang bermanfaat. 25

Kedua definisi tersebut dapat disimpulkan bahwa ulama Hana@fi@yah

mengartikan jual beli yaitu tukar menukar harta benda atau sesuatu yang

diinginkan dengan sesuatu yang sepadan melalui cara tertentu yang

bermanfaat.26

2. Menurut ulama Ma@liki@yah

ٍةﱠﺬَﻟ ِﺔَﻌْـﺘُﻣ َﻻَو َﻊِﻓﺎَﻨَﻣ ِْﲑَﻏ ﻰَﻠَﻋ ٍﺔَﺿَوﺎَﻌُﻣ ُﺪْﻘَﻋ َﻮُﻬَـﻓ

27

Artinya:

Jual beli adalah akad mu’a@wad}ah (timbal balik) atas selain manfaat dan

bukan pula untuk menikmati kesenangan.28

Selain itu, ulama Ma@liki@yah juga mengartikan jual beli secara khusus,

yaitu:

Jual beli adalah akad mu’a@wad}ah (timbal balik) atas selain manfaat dan bukan pula untuk menikmati kesenangan, bersifat mengalahkan salah satu imbalannya bukan emas dan bukan perak, objeknya jelas dan bukan

utang.30

25 Ibid.

26 Mardani, Fiqh Ekonomi Syariah, (Jakarta: Kencana Prenadamedia Group, 2013), 101.

27Ahmad Wardi Muslich, Fiqh Muamalat, (Jakarta: Amzah, 2013), 175. 28Ibid.

29 Ibid.

memperoleh kepemilikan atas benda atau manfaat untuk waktu

selamanya.32

Makna jual beli dalam syara’ adalah tukar menukar harta dengan harta, atau tukar menukar manfaat yang mubah dengan manfaat yang mubah

untuk waktu selamanya, bukan riba atau bukan utang.34

Beberapa pendapat tentang pengertian jual beli di atas dapat

disimpulkan bahwa jual beli adalah kegiatan tukar-menukar barang dengan

barang atau tukar-menukar sejumlah barang dengan sejumlah nilai mata

uang tertentu. Jual beli juga dapat diartikan sebagai kegiatan menukar

barang dengan barang lain dengan cara tertentu (akad).35

Pada masyaakat primitif jual beli dilangsungkan dengan cara saling

menukakan harta dengan harta, tidak dengan uang sebagaimana yang

31Ibid.

32 Ibid, 175-176.

33Ibid, 176.

34 Ibid, 177.

23

berlaku pada zaman ini. Hal tesebut berlaku karena pada zaman itu

masyarakat belum mengenal adanya uang sebagai alat tukar.36 Setelah

mengenl uang, jual beli barang yang ditukar dengan uang adalah bentuk

jual beli yang berlaku di masyarakat hingga sekarang.37

Hikmah disyariatkannya jual beli adalah setiap kebutuhan manusia

bergantung pada apa yang ada di tangan orang lain, sedangkan orang itu

terkadang tidak rela untuk memberinya.38 Oleh karenanya, agama memberi

peraturan yang sebaik baiknya dalam kegiatan muamalah, dengan adanya

aturan maka kehidupan manusia akan terjamin dengan sebaik-baiknya

sehingga perbantahan dan dendam-mendendam tidak akan terjadi.39

B.Dasar Hukum Jual Beli

Jual beli telah diatur di dalam Qur’an, hadist, dan ijma’.

Al-Baqarah ayat 198 adalah salah satu dasar hukum diperbolehkannya mencari

karunia Allah dengan berdagang, yang berbunyi:

36Nasrun Haroen, Fiqh Muamalah, (Jakarta: Gaya Media Pratama, 2000), 112. 37 Ibid.

38 Muhammad bin Ismail Al-Amir Ash-Shan’ani, Subul As-Salam Syarah Bulughul Maram,

jilid 2, terj. Muhammad Isnan. et al, (Jakarta: Darus Sunnah, 2010), 306.

24

Artinya:

Tidak ada dosa bagimu untuk mencari karunia (rezki hasil perniagaan) dari

Tuhanmu. Maka apabila kamu telah bertolak dari 'Arafat, berdzikirlah

kepada Allah di Masy'arilharam, dan berdzikirlah (dengan menyebut) Allah sebagaimana yang ditunjukkan-Nya kepadamu, dan sesungguhnya kamu

sebelum itu benar-benar termasuk orang-orang yang sesat.40

Ayat di atas menerangkan bahwa tidak ada dosa bagi orang-orag

yang mencari karunia Allah dengan cara berdagang. Namun, janganlah

meninggalkan amal ibadah kepada Allah saat telah dilaksanakannya

kegiatan perdangan tersebut.

Surat Al-Baqarah ayat 275 juga menerangkan diperbolehkannya jual

beli, yang berbunyi:

Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. orang yang kembali (mengambil riba), maka orang itu adalah

penghuni-penghuni neraka; mereka kekal di dalamnya.41

25

Ayat di atas menerangkan bahwa Allah mengharamkan riba. Menurut

Dr. Yusuf Al-Qardhawi hikmah diharamkanya riba dalam Islam adalah

mewujudkan persamaan yang adil di antara pemilik modal dan pekeja, serta

memikul risiko dan akibatnya secara berani dan penuh tanggungjawab.42

Selain dalam surat Al-Baqarah, jual beli juga diataur dalam firman

Allah surat An-Nisa’ ayat 29, yang berbunyi:

Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu. Sesungguhnya Allah adalah Maha Penyayang

kepadamu.43

Firman Allah di atas menerangkan bahwa dilarangnya memakan harta

dari jalan yang batil. Carilah harta dari jalan perniagaan yang berprinsip

saling suka sama suka. Jadi, dalam jual beli tidak sah jika ada salah satu

pihak melakukan akad karena paksaan dari mana pun.

Rasulullah juga telah menganjurkan kepada umatnya untuk

melakukan jual beli sebagai pekerjaannya, sesuai dengan sabda beliau yang

26

Artinya:

"Wahai Rasulullah, mata pencaharian apakah yang paling baik?" beliau bersabda: "Pekerjaan seorang laki-laki dengan tangannya sendiri dan setiap

jual beli yang mabrur." (HR. Ahmad)44

Jual beli mabru@r dalam hadist di atas adalah jual beli yang jujur, dapat

dikatakan juga jual beli yang terhindar dari unsur penipuan atau

pengkhianatan dan merugikan orang lain. Sesuai dengan sabda Rasulullah:

ٍضاَﺮَـﺗ ْﻦَﻋ ُﻊْﻴَـﺒْﻟا ﺎَﱠﳕِإ

}

ﻪﺟﺎﻣ ﻦﺑا ﻩاور

{

Artinya:

Jual beli berlaku dengan saling ridha. (HR. Ibnu Majjah)45

Para ulama juga telah sepakat bahwa jual beli diperbolehkan dengan

alasan bahwa manusia membutuhkan orang lain untuk memenuhi

kebutuhan hidupnya. Namun, bantuan atau barang milik orang lain yang

dibutuhkan harus diganti dengan barang lain yang sesuai.46

C.Rukun dan Syarat Jual Beli

Penetapan rukun jual beli, diantara para ulama terdapat perbedaan

pendapat ulama Hana@fi@yah dengan jumhur ulama. Menurut ulama

Hana@fi@yah, rukun jual beli hanya satu yaitu ija@b (ungkapan membeli dari

pembeli) dan qa@bul (ungkapan menjual dari penjual). Menurut mereka yang

menjadi rukun dalam jual beli hanyalah kerelaan (rid}a/tara@d}i) kedua belah

44 Ahmad, Kitab Ahmad, Hadist No. 16628, Lidwah Pustaka i-Software-Kitab Sembilan

Imam).

45 Ibnu Majjah, Kitab Ibnu Majjah, Hadist No. 2176, Lidwah Pustaka i-Software-Kitab

Sembilan Imam).

27

pihak untuk melakukan jual beli.47 Ija@b dan qa@bul merupakan tindakan yang

menunjukan pertukaran barang secara rid}a, baik dengan ucapan maupun

tindakan.48

Adapun rukun jual beli menurut jumhur ulama (mayoritas ulama) ada

empat, yaitu:49

1. ba’i (penjual),

2. mushtari (pembeli),

3. s}i@ghat (ijab dan qabul) dan

4. ma’qu@d ‘alayh (benda atau barang).

Sedangkan menurut Kompilasi Hukum Ekonomi Syariah, unsur

(rukun) jual beli ada tiga, yaitu:50

1. pihak-pihak,

2. objek dan

3. kesepakatan.

Ulama fiqh dalam menetapkan persyaratan jual beli, terdapat

perbedaaan antara lain sebagai berikut:

1. Menurut ulama Hana@fi@yah

Ulama Hana@fi@yah berkaitan denga syarat jual beli, menetapkan

syarat sebagai berikut:51

47 Nasrun Haroen, Fiqh…, 121. 48 Rachmat Syafe’i, Fiqh…, 75-76. 49 Ibid.

50 Pusat Pengkajian Hukum Islam dan Masyarakat Madani (PPHIMM), Kompilasi Hukum…,

30.

28

a. Syarat terjadinya akad (In’iqad)

Syarat terjadinya akad merupakan syarat yang terpenuhi agar

akad jual beli dikatakan sah dan telah ditetapkan oleh syara’. Jika

persyaratan tidak terpenuhi, jual beli batal. Ulama Hana@fi@yah

menetapkan empat syarat, yaitu:

1) Syarat a@qid (orang yang akad)

A@qid dalam melakukan jual beli harus memenuhi

persyaratan sebagai berikut:

a) Berakal & mumayyiz, maka akad yang dilakukan oleh orang

gila dan anak yang belum berakal tidak sah. ulama Hana@fi@yah

tidak mensyaratkan a@qid harus baligh. Hanya saja akad

dilakukan oleh anak yang mumayyiz.

b) A@qid harus terbilang, sehingga tidaklah sah akad dilakukan

seorang diri. Hal ini dikarenakan dalam jual beli terdapat dua

hak yang berlawanan, yaitu menerima dan menyerahkan.

2) Syarat dalam akad

Syarat dalam akad hanya satu, yaitu harus sesuai dengan

ija@b dan qa@bul. Namun demikian, dalam ijab dan qabul terdapat

tiga syarat, di antaranya adalah:

a) Ahli akad, seorang anak yang berakal dan mumayyiz.

b) Qa@bul harus sesuai dengan ija@b.

c) Ija@b dan qa@bul harus bersatu, dalam artian harus berhubungan

29

3) Syarat tempat akad

Tempat akad harus bersatu atau berhubungan antara ija@b

dan qa@bul. Hal tersebut berarti meskipun tidak satu tempat tidak

menjadi halangan untuk mengetahui kondisi barang yang

diakadkan.52 Apabila ija@b dan qa@bul berbeda majelis, maka akad

jual beli tidak sah.

4) Syarat Ma’qu@d ‘alayh (benda atau barang)

Ma’qu@d ‘alayh (benda atau barang) harus memenuhi empat

syarat, yaitu:

a) Ma’qu@d ‘alayh harus ada, akad tidak boleh dilakukan atas

barang yang tidak ada. Akan tetapi untuk beberapa akad

dikecualikan dari syarat ini, seperti jual beli salam dan

istis}na’.

b) Barang yang dijual harus ma@l mutaqawwim. Ma@l

mutaqawwim adalah setiap benda bisa dikuasai secara

langsung dan boleh diambil manfaatnya.

c) Benda tersebut milik sendiri. Tidak sah menjual barang yang

belum dimiliki oleh seseorang.

d) Benda dapat bisa diserahkan. Tidak sah menjual barang yang

tidak bisa diserahkan, ealaupun bang tersebut milik penjual.

30

b. Syarat pelaksanaan akad (nafadh)

Saat pelaksanaan akad, syarat yang harus dipenuhi antara lain

sebagai berikut:

1) Kepemilikan atau kekuasaan

Kepemilikan adalah menguasai sesuatu dan mampu

melakukannya sendiri karena tidak ada penghalang yang

ditetapkan oleh syara’. Sedangkan kekuasaan yaitu orang yang

bersangkutan menguasai dan melaksanakan sendiri urusan

pribadinya.

2) Benda tidak terdapat milik orang lain

Apabila dalam barang yang dijadikan objek jual beli

terdapat hak orang lain maka akadnya tidak dapat dilangsungkan.

Oleh kerena itu, tidak dilangsungkan jual beli yang dilakukan

oleh orang yang menggadaikan terhadap barang yang sedang

digadaikan begitu juga untuk orang yang menyewakan terhadap

rumah yang disewakan.

c. Syarat sah akad

Syarat sah akad terbagi atas dua bagian, yaitu syarat umum dan

khusus antara lain:

1) Syarat umum

Syarat umum sah akad jual beli adalah syarat yang

31

ditetapkan syara’. Syarat-syarat tersebut telah dijelaskan, selain

itu harus terhindar dari kecacatan jual beli, seperti:

a) Ketidakjelasan, yang dimaksud adalah ketidakjelasan yang

serius sehingga menyebabkan datangnya perselisihan yang

sulit diselesaikan.

b) Penipuan, yang dimaksudkan adalah penipuan dalam sifat

bendanya atau mengurangi takaran.

c) Keterpaksaan, mendorong orang lain untuk melakukan suatu

perbuatan yang tidak disukai. Baik pada paksaan dengan

ancaman yang berat maupun ringan.

d) Kemadaratan, hal ini terjadi apabila penyerahan barang yang

dijual tidak mungkin dilakukan kecuali dengan memasukkan

kemadaratan kepada penjual.

e) Pembatasan waktu, yaitu jual beli dengan dibatasi waktunya.

Jual beli semacam ini hukumnya fasid karena kepemilikan

atas suatu batang tidak dapat dibatasi waktunya.

f) Persyaratan yang merusak lainnya, yaitu setiap syarat yang ada

manfaatnya bagi salah satu pihak yang bertransaksi.

2) Syarat khusus

Syarat khusus adalah syarat yang hanya ada pada

barang-barang tertentu. Syarat tersebut adalah:

a) Barang yang dijualbelikan harus dapat dipegang dan diterima.

32

c) Serah terima benda dilakukan sebelum berpisah.

d) Telah terpenuhi syarat penerimaan.

e) Harus seimbang dalam ukuran timbangan.

f) Barang yang dijualbelikan sudah menjadi tanggungjawabnya.

d. Syarat lujum (kemestian)

Syarat ini hanya ada satu syarat, yaitu akad jual beli harus

terlepas atau terbebas khiyar yang berkaitan dengan kedua pihak

yang akad dan menyebabkan batalnya akad.53 Apabila di dalam akad

jual beli terdapat salah satu jenis khiyar maka akad tersebut tidak

mengikat kepada orang yang memiliki hak khiyar.

2. Menurut ulama Ma@liki@yah

Adapun syarat-syarat yang dikemukakan oleh Menurut ulama

Ma@liki@yah yang berkenaan dengan a@qid, s}i@ghat dan ma’qu@d ‘alayh

berjumlah sebelas syarat, antara lain:54

a. Syarat a@qid

Aqid adalah penjual dan pembeli. Ada tiga syarat dan satu

syarat tambahan untuk penjual, yaitu:

1) Aqid harus mumayyiz.

2) Keduanya merupakan pemilik barang yang dijadikan wakil.

3) Keduanya dalam keadaan sukarela.

4) Penjual harus sadar dan dewasa.

33

Ulama Ma@liki@yah tidak mensyaratkan harus Islam dalam membeli

hamba muslim atau mushaf. Jual beli yang dilakukan orang buta juga

dipandang shahih.

b. Syarat dalam s}i@ghat

Beberapa syarat yang harus dipenuhi dalam s}i@ghat ada dua,

antara lain:

1) Tempat akad harus satu.

2) Pengucapan ija@b dan qa@bul.

c. Syarat ma’qu@d ‘alayh

Adapun syarat-syarat ma’qu@d ‘alayh, adalah:

1) bukan barang yang dilarang oleh syara’,

2) harus suci,

3) bermanfaat menurut pandangan syara’,

4) dapat diketahui oleh kedua orang yang akad,

5) dapat diserahkan.

3. Menurut ulama Sha@fi’i@yah

Ulama Sha@fi’i@yah mensyaratkan dua puluh dua syarat yang

berkaitan dengan a@qid, s}i@ghat dan ma’qu@d ‘alayh. Persyaratan tersebut

adalah:55

a. Syarat a@qid

Syarat yang harus dipenuhi oleh a@qid dalam kegiatan jual beli,

adalah:

34

1) dewasa atau sadar,

2) tidak dipaksa atau tanpa hak,

3) Islam, dan

4) pembeli bukan musuh.

b. Syarat dalam s}i@ghat

Adapun syarat-syarat s}i@ghat saat jual beli, antara lain:

1) Berhadap-hadapan, prmbeli dan penjual harus menunjukan s}i@ghat

akadnya kepada orang lain yang sedang bertansaksi dengannya.

2) Ditunjukan pada seluruh badan akad.

3) Qa@bul diucapkan oleh orang yang dituju dalam ija@b.

4) Harus menyebutkan barang dan harga.

5) Ketika mengucapkan s}i@ghat harus disertai dengan niat.

6) Pengucapan ijab dan qa@bul harus sempurna.

7) Ija@b qa@bul tidak terpisah.

8) Antara ija@b dan qa@bul tidak terpisah dengan pernyataan lain.

9) Tidak berubah lafaz}.

10) Bersesuaian antara ija@b dan qa@bul secara sempurna.

11) Tidak dikaitkan dengan sesuatu yang tidak ada hubungan dengan

akad.

12) Tidak dikaitkan dengan waktu.

c. Syarat ma’qu@d ‘alayh

Beberapa syarat yang harus dipenuhi dalam ma’qu@d ‘alayh ada

35

1) suci,

2) bermanfaat,

3) dapat diserahkan,

4) barang milik sendiri atau menjadi wakil orang lain,

5) jelas dan diketahui oleh kedua orang yang berakad.

4. Menurut ulama Hana@bilah

Menurut ulama Hana@bilah, persyaratan jual beli terdiri atas sebelas

syarat, baik dalam a@qid, s}i@ghat dan ma’qu@d ‘alayh. Syarat-syarat

tersebut, yaitu:56

a. Syarat a@qid

A@qid dalam melakukan kegiatan jual beli harus memenuhi dua

syarat, yaitu:

1) Dewasa, kecuali pada jual beli barang yang bernilai kecil.

2) Adanya keridaan, masing masing a@qid harus saling meridai, tidak

ada unsur paksaan.

b. Syarat dalam s}i@ghat

Syarat yang harus dipenuhi dalam s}i@ghat kegiatan jual beli,

adalah:

1) Berada di tempat yang sama.

2) Tidak terpisah antara ija@b dan qa@bul.

3) Tidak dikaitkan dengan sesuatu.

36

c. Syarat ma’qu@d ‘alayh

Beberapa syarat yang harus dipenuhi ma’qu@d ‘alayh ada enam,

antara lain:

1) Ma’qu@d ‘alayh harus berupa harta.

2) Milik penjual secara sempurna.

3) Barang dapat diserahkan ketika akad.

4) Barang diketahui oleh penjual dan pembeli.

5) Harga diketahui oleh kedua pihak yang berakad.

6) Terhindar dari unsur-unsur yang menjadikan akad tidak sah.

D.Prinsip-Prinsip Jual Beli

Beberapa prinsip yang diterapkan dalam melaksanakan jual beli

antara lain, sebagai berikut:57

1. Prinsip tauhid

Prinsip tauhid adalah dasar utama dari setiap bentuk bangunan

yang ada dalam syariat Islam. Hal tersebut berarti bahwa setiap gerak

langkah serta bangunan hukum harus mencerminkan nilai-nilai

ketuhanan. Sehingga dalam jual beli harus memperhatikan nilai-nilai

ketuhanan. Setidaknya dalam setiap jual beli ada keyakinan dalam hati

bahwa Allah selalu mengawasi seluruh gerak langkah kita dan selalu

berada bersama kita.

37

2. Prinsip halal

Umat Islam diharapkan dalam mencari rezeki menjauhkan diri dari

hal-hal yang haram. Melaksankan hal-hal yang halal, baik dalam cara

memperoleh, mengkonsumsi dan memanfaatkannya. Selain caranya

harus halal, barang yang diperjualbelikan juga harus halal.

3. Prinsip mas}lah}ah

Mas}lah}ah adalah sesuatu yang ditunjukan pleh dalil hukum

tertentu yang membenarkan atau membatalkannya atas segala tindakan

manusia dalam rangka mncapai tujuan syara’, yaitu memelihara agama,

jiwa, akal, harta benda, dan keturunan. Prinsip mas}lah}ah merupakan hal

yang paling esensial dalam muamalah. Oleh karena itu, praktik jual beli

yang tidak mendatangkan mas}lah}ah kepada masyarakat harus

ditinggalkan kerena tidak sesuai dengan syariat Islam.

4. Prinsip iba@h}ah

Berbagai jenis muamalah khususnya jual beli, hukum dasarnya

adalah boleh sampai ditemukan dalil yang melarangnya. Namun,

kaidah-kaidah umum yang berkaitan dengan muamalah tersebut harus

diperhatikan dan dilasanakan.

5. Prinsip kebebasan bertransaksi

Prinsip kebebasan bertansaksi harus tetap didasari prinsip suka

sama suka dan tidak ada pihak yang didzalimi dengan didasari oleh akad

yang sah. Di samping itu, transaksi tidak boleh dilakukan pada

38

E. Bentuk-bentuk Jual Beli

Bentuk jual-beli dari segi hukum menurut ulama Hana@fi@yah dibentuk

menjadi tiga, antara lain:58

1. Jual beli yang s}ah}i@h}

Jual beli yang dapat dikatakan s}ah}i@h} adalah jual beli yang telah

memenuhi rukun dan syarat yang telah ditentukan, barang bukan milik

orang lain, dan tidak terikat dengan khiya@r lagi maka jual beli tersebut

s}ah}i@h} dan memikat kedua belah pihak. Contohnya seperti, seseorang

membeli suatu barang, seluruh rukun dan syarat jual belinya telah

terpenuhi. Barangnya juga telah diperiksa oleh pembeli, barang tidak

ada cacat atau rusak. Kemudian pembeli telah menyerahkan uang dan

barangpun sudah diterima dan tidak ada lagi khiya@r.

2. Jual beli yang batil

Jual beli dikatakan sebagai jual beli yang batil apabila salah satu

atau seluruh rukunnya tidak terpenuhi, atau jual beli yang pada dasarnya

tidak disyariatkan. Maka jual beli tersebut batil. Jual beli batil dibagi

atas beberapa macam:

a. Jual beli sesuatu yang tidak ada, ulama fiqh telah sepakat bahwa jual

beli barang yang tidak ada maka jual beli tersebut tidak sah.

Contohnya, menjual buah-buahan yang masih berkembang (mungkin

masih bisa jadi buah atau bahkan tidak), atau menjual anak sapi yang

masih dalam perut ibunya.

39

b. Menjual barang yang tidak dapat diserahkan kepada pembeli, maka

jual beli itu tidak sah (batil). Contohnya, menjual barang yang hilang

atau menjual burung peliharaan yang lepas dari sangkarnya.

c. Jual beli yang mengandung unsur tipuan, menjual barang yang ada

mengandung unsur tipuan maka tidak sah (batil). Contonya barang

yang terlihat baik namun baliknya terlihat tidak baik.

d. Jual beli benda najis, hal tersebut hukumnya tidak sah. Seperti,

menjual babi, bangkai, darah dan khamar (semua benda yang

memabukan). Disebabkan karena benda-benda tersebut tidak

mengandung makna dalam arti hakiki menurut syara’.

e. Jual beli al-‘urbun, merupakan jual beli yang bentuknya dilakukan

melalui perjanjian. Apabila barang yang sudah dibeli, dapat

dikembalikan kepada penjual maka uang muka yang diberikan oleh

pembeli menjadi milik penjual. Jumhur ulama mengatakan bahwa jual

beli itu terlarang atau tidak sah.

f. Memperjualbelikan air sungai, air danau, air laut, dan air yang tidak

boleh dimiliki seseorang, air yang disebutkan ini adalah air milik

bersama umat manusia dan tidak boleh diperjualbelikan. Menurut

Jumhur ulama air sumur pribadi, boleh diperjualbelikan karena air

sumur itu merupakan milik pribadi dari hasilusaha sendiri.

3. Jual beli yang fa@sid

Jumhur ulama tidak membedakan jual beli fa@sid dan jual beli batil,

40

dan jual beli batil. Sedangkan, ulama Hana@fi@yah membedakan antara jual

beli fa@sid dan jual beli batil. Menurut Imam Hana@fi, muamalah yang

fa@sid pada hakikatnya atau esensinya tetep dianggap sah namun yang

rusak atau tidak sah adalah sifatnya.59

Menurut ulama Hana@fi@yah, jual beli yang fa@sid, antara lain sebagai

berikut:

a. Jual beli al-majhu@l yaitu benda atau barangnya secara kesluruhan

belum diketahui, dengan syarat ketidakjelasannya itu bersifat

menyeluruh. Namun apabia sifat ketidakjelasannya sedikit,

jualbelinya sah karena hal tersebut tidak membawa perselisihan.

b. Jual beli yang dikaitkan dengan suatu syarat, seperti ucapan penjual

kepada pembeli: “Saya jual mobil saya ini kepada Anda bulan depan

setelah mendapat gaji”, menurut Jumhur ulama jual seperti ini batal.

Menurut ulama hanafiyah jual beli ini dipandang sah setelah sampai

waktunya yang disyaratkan dan ditentukan telah berakhir.

c. Menjual barang yang ghaib yang tidak diketahui pada saat jual beli

berlangsung, sehingga tidak dapat dilihat oleh pembeli, ulama

Hana@fi@yah memeperbolehkan jual beli seperti ini apabila

sifat-sifatnya disebutkan dengan syarat sifat-sifat-sifatnya terssebu tidak

berubah sampai barang itu diserahkan.

d. Jual beli yang dilakukan oleh orang buta, jual beli tersebut hukumnya

sah, apabila orang buta tersebut memiliki hak khiya@r.

41

e. Barter barang dengan barang yang diharamkan, seperti menjadikan

barang-barang yang diharamkan sebagai harta.

f. Jual beli al-ajl, contoh jual beli seperti ini adalah seseorang menjual

barangnya senilai Rp 100.000,- dengan pembayaran ditunda selama

satu bulan. Setelah penyerahan barang kepada pembeli, pemilik

barang membeli kembali barang tersebut dengan harga yang rendah

mosalnya Rp 75.000,- sehingga penjuak teteap berhutang kepada

pemilik barang sebesar Rp 25.000,-.

g. Jual beli anggur untuk tujuan membuat khamr, apabila penjual anggur

tersebut mengetahui hal tersebut, maka hukumnya para ulama

berbeda pendapat. Menurut ulama Sha@fi’i menganggap jual beli itu

sah, tetapi hukumnya makruh. Mazhab Ma@liki dan Hanbali

menganggap jual beli tersebut batil.

h. Jual beli yang bergantung pada syarat, seperti ucapan pedagang: “Jika

kontan harganya Rp 1.200.000,- dan jika berhutang harganya

Rp 1.250.000,-, jual beli ini dinyatakan fa@sid.

i. Jual beli sebagian barang yang tidak dapat dipisahkan dari satuannya,

contohnya menjual tanduk kerbau yang diambil dari kerbau yang

masih hidup. Menurut Jumhur ulama hukumnya tidak sah. Menurut

Ulama Hana@fi@yah hukumnya fa@sid.

j. Jual beli buah-buahan atau padi-padian yang belum sempurna matang

panennya, menurut ulama Hana@fi@yah jika buah-buahan itu telah ada

42

disyaratkan untuk memanen buah-buahnya maka jual beli itu sah.

Apabila disyaratkan buah-buhan itu dibiarkan sampai matang maka

jual belinya fa@sid karena tidak sesuai dengan tuntutan akad.

F. Pengambilan Keuntungan pada Jual Beli dalam Islam

Islam mengajarkan agar dalam berusaha dapat menghasilkan segala

sesuatu yang halal dan baik, karena Allah telah memerintahkan kepada

seluruh manusia untuk mendapatkan segala sesuatu yang halal dan baik

dalam usahanyanya. Sehingga manusia tidak mengikuti langkah-langkah

syaitan untuk mengambil segala sesuatu yang tidak halal dan tidak baik.

Sebagaimana yang dijelaskan dalam surat Al-Baqarah ayat 168, yang

berbunyi: terdapat di bumi, dan janganlah kamu mengikuti langkah-langkah syaitan;

karena Sesungguhnya syaitan itu adalah musuh yang nyata bagimu.”60

Rasulullah juga telah mencontohkan kepada umatnya untuk

mengambil keuntungan dalam jual beli, sesuai dengan sabda beliau yang

berbunyi:

43

ا

ْﻟا ِﺪْﺒَﻋ ِﻞِﻣاَرَأ َْﲔَـﺑ ﺎَﻬَﻤَﺴَﻘَـﻓ ﱠﻲِﻗاَوَأ َﺢِﺑَﺮَـﻓ ْﺖَﻠَـﺒْـﻗَأ ٍﲑِﻋ ْﻦِﻣ َﻢﱠﻠَﺳَو ِﻪْﻴَﻠَﻋ ُﻪﱠﻠﻟا ﻰﱠﻠَﺻ ﱡِﱯﱠﻨﻟ

ﱠُﰒ ِﺐِﻠﱠﻄُﻤ

ُﻪُﻨََﲦ يِﺪْﻨِﻋ َﺲْﻴَﻟ ﺎًﻌْـﻴَـﺑ ُعﺎَﺘْـﺑَأ َﻻ َلﺎَﻗ

Artinya:

“Nabi shallallahu 'alaihi wasallam berniaga dari kafilah yang datang, lalu beliau memperoleh keuntungan beberapa uqiyah, kemudian beliau membagi-bagikannya kepada janda-janda Abdul Muthalib, lalu beliau bersabda: "Aku tidak akan membeli suatu perniagaan yang aku tidak

mendapatkan harganya (keuntungannya).”61

Tujuan jual beli (berniaga) yaitu untuk memenuhi kebutuhan, dengan

mendapatkan hasil dari usaha tersebut. Mendapatkan keuntungan dalam

jual beli adalah prioritas utama dalam berdagang. Pada dasarnya, tujuan

jual beli bukan hanya semata-mata murni mencari keuntungan dan laba

namun untuk membantu orang lain yang membutuhkan bantuan.

Keinginan mendapatkan keuntungan yang besar akan berdampak

pada kecendrungan pedagang untuk berbuat negatif serta melakukan

hal-hal yang telah dilarang oleh syariat Islam contohnya seperti: berbohong,

menipu, memanupulasi, serta mengambil kesempatan dalam kesempitan.

Kecendrungan dalam mengambil keuntungan yang besar dilakukan pada

saat-saat tertentu, contohnya pada hari lebaran, tahun baru, dan hari besar

lainnya.

Keuntungan adalah hasil yang diusahakan melebihi dari nilai harga

barang. Menurut Wahbah al Zuhaili, pada dasarnya Islam tidak memiliki

batasan yang jelas tentang keuntungan dalam berdagang. Hanya saja,

61 Ahmad, Kitab Ahmad, Hadist No. 2817, (Lidwah Pustaka i-Software-Kitab Sembilan

44

menurut beliau, keuntungan yang baik (berkah) adalah keuntungan yang

tidak melebihi sepertiga modal.62

Ibnu Arabi juga memberi pendapat tentang batasan pengambilan laba

dalam berdangang. Menurut beliau, penetapan laba harus memperhatikan

kondisi pelaku usaha den pembeli. Oleh karena itu, pelaku usaha boleh

menambah harga jual, sedangkan pembeli juga diperkenankan untuk

membayar dengan nilai lebih dari harga barang yang dibeli. Beliau juga

berpendapat ketidakbolehan dalam mengambil keuntungan yang terlalu

besar. Beliau mengategorikan bahwa pelaku usaha yang mengambil

keuntungan terlalu besar adalah orang yang memakan harta orang lain

dengan jalan yang tidak baik. Menurut beliau hal tersebut bukanlah

tabarru’, melainkan mu’a@wad}ah. Biasanya mu’a@wad}ah tidak mengambil

keuntungan yang terlalu besar.63

Pendapat Ibnu Arabi sama dengan pendapat yang dikemukakan oleh

Imam Malik bin Anas. Menurut Imam Malik bin Abas, pelaku usaha atau

pedagang pasar tidak boleh menjual barangnya di atas harga pasaran,

karena mereka juga harus memperhatikan kemaslahatan para pembeli.

Sedangkan menjual barang dengan harga di atas harga pasaran akan

mengabaikan kemaslahatan pembeli. Bahkan beliau berpendapat bahwa

pedagang yang melakukan hal tersebut dapat diberi peringatan dengan

tegas. 64

62 Wahbah al-Zuhaili, al-Mu’amalat al-Mu’ashirah, (Bairut: Dar al-Fikr, t.t), 139.

45

Sebagian ulama Ma@liki@yah membatasi maksimal pengambilan laba

tidak boleh melebihi sepertiga dari modal. Mereka menyamakan hal ini

dengan harta wasiat. Syari’ membatasi hanya sepertiga dalam hal wasiat.

Sebab wasiat yang melebihi batas akan merugikan ahli waris yang lain.

Begitu pula dengan laba yang berlebihan akan merugikan para konsumen.

Oleh karena itu, laba tidak boleh melebihi dari sepertiga.65

Pengambilan keuntungan pada jual beli menurut para ulama telah

dipaparkan di atas, dapat disimpulkan bahwa diperbolehkan memberikan

tambahan harga untuk suatu barang dagangan selama hal tersebut tidak

melanggar syariat Islam. Sebagian besar ulama menetapkan batasan dalam

mengambil keuntungan adalah sepertiga dari modal.

BAB III

PRAKTEK PENGAMBILAN KEUNTUNGAN PADA PENJUALAN ONDERDIL DI BENGKEL PAKIS SURABAYA

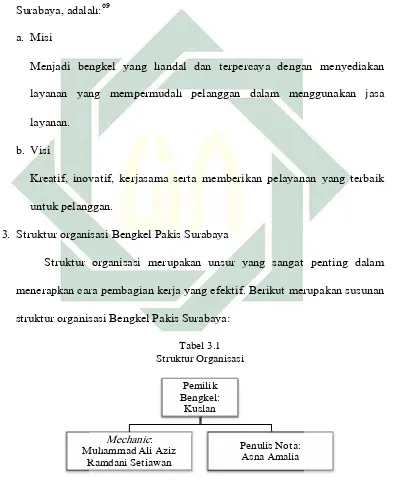

A.Gambaran Umum Lokasi Penelitian

Gambaran umum lokasi penelitian akan membahas beberapa hal

mengenai keberadaan Bengkel Pakis, yaitu:

1. Sejarah berdirinya Bengkel Pakis

Pada tahun 2005, pemilik bengkel adalah Bapak Kusrin, seorang

imigran yang berasal dari Tuban yang berprofesi sebagai tukang becak.

Awalnya, beliau tinggal di Surabaya hanya bersama istri dan anak

sulungnya. Namun, seiring berjalannya waktu beliau mengajak anak beliau

yang bernama Kuslan untuk tinggal bersamanya di Surabaya.65

Kuslan merupakan anak bungsu dari dua orang bersaudara.

Pendidikan terakhirnya hanya tamat hingga Sekolah Menengah Atas

(SMA) sederajat. Hal tersebut terjadi karena faktor ekonomi keluarga.

Salah satu tujuan Pak Kusrin mengajak Kuslan tinggal di Surabaya adalah

untuk membantu mencari nafkah. 66

Setelah beberapa bulan berlalu, Kuslan tak kunjung mendapatkan

pekerjaan. Akhirnya, dia memutuskan untuk bekerja sebagai mechanic di

65 Kuslan (Pemilik Bengkel), Wawancara, Surabaya, 21 Desember 2015.

47

bengkel panggilan yang telah dibuka oleh tetangganya. Kemudian, dari

situlah Pak Kusrin berfikiran ingin membuka bengkel.67

Pada tahun 2006, karena keterbatasan modal yang dimilikinya Pak

Kusrin hanya mampu membuka bengkel tambal ban untuk Kuslan di Jalan

Raya Pakis. Saat itu bengkel hanya melayani tambal ban saja. Namun jika

ada yang ingin menyervis sepeda angin atau motornya, dengan alat yang

seadanya dapat dilakukan ia melayani servis tersebut.

Seiring berjalannya waktu usaha tersebut dapat berkembang dengan

peralatan yang dimiliki sudah mulai berangsur bertambah. Sehingga banyak

warga sekitar Pakis yang mempercayakan sepeda angin atau motornya

untuk diservis di Bengkel Pakis tersebut. Mulailah, Kuslan mengajak

beberapa temannya untuk membantu usaha bengkelnya.

Pada tahun 2013, usaha bengkel tersebut terhambat beroperasi karena

adanya penggusuran atau pembersihan pedagang kaki lima di tepi Jalan

Raya Pakis oleh Satpol PP. Setelah beberapa bulan bertahan dengan

beroperasi secara sembunyi-sembunyi, akhirnya Kuslan merasa capek

karena harus sembunyi-sembunyi jika Satpol PP telah hadir. Kuslan

memutuskan untuk bekerja sama dengan temannya yang memiliki halaman

rumah yang luas untuk dijadikan bengkel sementara.

Saat ini, bengkel tersebut beroperasi dengan baik dan terus

berkembang hingga dapat melayani servis panggilan untuk mobil dan alat

transportasi darat lainnya. Inovasi tersebut dilakukan bertujuan untuk