1 BAB 1 PENDAHULUAN

1.1 Latar Belakang

Di zaman sekarang ini kebutuhan hidup menjadi sangat tinggi dan semakin meningkat setiap tahunnya tetapi hal tersebut tidak diiringi dengan pendapatan yang meningkat karena sulitnya mendapatkan pekerjaan dengan gaji yang tinggi di persaingan dunia kerja yang semakin ketat. Umur rata-rata seseorang juga menjadi semakin pendek dikarenakan pengkonsumsian makanan yang semakin banyak mengandung zat-zat yang berbahaya akibat dari kemajuan teknologi pangan serta tingkat kecelakaan dan polusi udara yang semakin meningkat. Hal-hal tersebut membuat kehidupan semakin tidak terjamin, tidak ada yang dapat memprediksi umur seseorang dan juga resiko yang mungkin dialami selama menjalani hidup dari kecil sampai tua nanti. Resiko-resiko yang terjadi dapat berupa sakit kritis, cacat karena kecelakaan atau bencana alam, meninggal di usia muda, dan hidup terlalu lama.

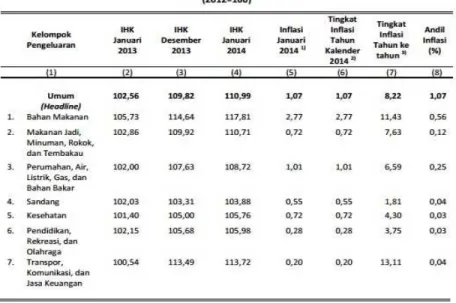

Tabel 1.1 Data Kebutuhan Konsumen Tabel 1

(Sumber:http://www.bps.go.id/download_file/IP_Februari_2014.pdf) Sumber:http://www.bps.go.id/download_file/IP_Februari_2014.pdf

membutuhkan biaya yang besar untuk pengobatan sampai sembuh, meninggal di usia muda dapat memberikan dampak buruk bagi keluarga yang ditinggalkan terutama jika orang yang meninggal adalah kepala keluarga atau orang yang mencari nafkah untuk keluarganya, selain itu hidup terlalu lama juga membutuhkan biaya yang besar untuk membeli alat bantu dan juga obat jika mengalami sakit yang tidak kunjung usai. Resiko-resiko tersebut terasa sangat berat jika ditanggung sendiri terutama untuk keluarga yang tidak mempunyai gaji tinggi dan hanya kepala keluarganya saja yang bekerja mencari nafkah.

Menurut www.asuransinomor1.com tiap 1 menit, 2orang meningal akibat stroke di Asia Tenggara, Tiap 1 menit ada 24 penderita kanker baru di seluruh dunia, di dunia setiap dua menit seorang wanita meninggal dunia akibat kanker serviks, 7.9 juta orang meninggal per tahun di Indonesia karena kanker. Wikipedia juga menyebutkan bahwa angka harapan hidup orang Indonesia adalah sekitar 71 tahun. Angka harapan hidup ini menduduki peringkat ke 108 dari 191 negara. Selain itu menurut World Health Organization (WHO) menyebutkan sebanyak 60.44% orang Indonesia yang tinggal di kota-kota besar rentan terkena penyakit kritis. Hal tersebut membuktikan bahwa banyak sekali resiko yang dapat menimpa orang-orang di dunia ini dan tidak ada yang dapat memprediksikan kapan resiko itu terjadi.

Dari masalah tersebut mulai bermunculan perusahaan asuransi yang menawarkan jaminan untuk resiko-resiko yang mungkin dialami oleh setiap manusia. Dengan adanya asuransi, resiko-resiko yang tidak terduga tersebut tidak ditanggung sendiri melainkan akan ditanggung sebagian ataupun seluruhnya oleh pihak asuransi sesuai dengan program yang telah direncanakan oleh setiap perusahaan asuransi. Dari tahun ke tahun, perusahaan asuransi semakin bertambah jumlahnya dan setiap perusahaan berlomba untuk menawarkan value yang berbeda kepada setiap konsumen.

Persaingan yang semakin ketat antara perusahaan asuransi yang satu dengan yang lain membuat banyak perusahaan asuransi yang hanya mengejar nasabah untuk membeli polis dengan memberikan target kepada para tenaga penjualnya, sehingga para tenaga penjual ini hanya mengejar target tanpa menjelaskan dengan detail mengenai program yang ditawarkan. Hal ini menyebabkan banyak pemilik polis yang merasa tertipu karena tidak memahami dengan benar program asuransi yang telah dibelinya. Contohnya adalah pemilik polis yang merasa tertipu karena uang

L3

jaminannya tidak dapat diambil. Kejadian ini bukan terjadi karena perusahaan menipu pemilik polis, tetapi karena para pemilik polis yang tidak paham dengan persyaratan dari program yang telah dibeli.

Banyaknya penipuan yang dirasakan oleh para pemilik polis menyebabkan banyak orang yang tidak percaya dengan asuransi. Selain itu sebagian dari masyarakat Indonesia masih belum sadar akan pentingnya asuransi untuk jaminan masa depan, sehingga masih banyak masyarakat Indonesia yang belum menggunakan asuransi untuk jaminan masa depannya. Diberitakan juga oleh tribunnews.com dan sinarharapan.co bahwa hanya sekitar 43 juta jiwa yang mempunyai asuransi dan masih ada sekitar 190 juta penduduk Indonesia yang belum mempunyai asuransi.

Dari uraian di atas, penulis tertarik untuk mengetahui faktor-faktor apa yang dapat mempengaruhi intensi konsumen dalam membeli asuransi yang nantinya faktor-faktor ini dapat dijadikan acuan untuk membuat strategi yang tepat dan meningkatkan faktor utama serta faktor lainnya supaya dapat meningkatkan intensi dari masyarakat yang belum pernah membeli asuransi. Oleh karena itu penulis memilih judul “FAKTOR-FAKTOR YANG MEMPENGARUHI INTENSI MEMBELI ASURANSI”

1.2 Identifikasi Masalah

Dalam penelitian ini, penulis mengidentifikasikan beberapa masalah yang nantinya akan dicari penyelesaiannya:

1. Faktor-faktor apa saja yang mempengaruhi intensi membeli asuransi? 2. Variabel mana yang paling mempengaruhi intensi membeli asuransi?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui faktor-faktor apa saja yang mempengaruhi intensi membeli asuransi.

2. Untuk mengetahui variabel mana yang paling mempengaruhi intensi membeli asuransi.

Manfaat dari penelitian ini adalah: 1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat bermanfaat bagi perusahaan dalam menetapkan strategi dari faktor-faktor yang telah didapatkan untuk mempengaruhi para konsumen supaya mempunyai minat untuk melakukan pembelian.

2. Bagi Penulis

Dapat memberikan pandangan kepada penulis mengenai faktor apa saja yang mempengaruhi konsumen dalam membeli asuransi serta menjadi suatu pengalaman berharga dalam melakukan penelitian ini.

3. Bagi Generasi Selanjutnya

Dapat dijadikan sebagai referensi untuk penelitian selanjutnya dan juga diharapkan dapat menambah wawasan bagi pihak yang tertarik dengan bidang penelitian ini.

4. Bagi Konsumen

Dapat menjadi informasi yang berguna bagi konsumen untuk mengetahui faktor apa yang menjadi pertimbangan konsumen dalam membeli asuransi supaya tidak memilih asuransi yang salah.

1.5 State of the Art

Terdapat beberapa penelitian terdahulu yang penulis gunakan sebagai referensi yang akan dijelaskan sebagai berikut:

Penelitian pertama adalah penelitian dari International Journal of Accounting and Business Management (Online), Volume 2, Issue 1 (April 2014) yang ditulis oleh P. Arul Minash Rajkumar dan Dr. N. Kannan. Dalam penelitian tersebut, metode yang digunakan adalah ANOVA dan menghasilkan faktor-faktor yang mempengaruhi konsumen dalam memilih asuransi, yaitu product, price, place, promotion, people, physical evidence, dan process. Faktor product meliputi tabungan, investasi, dan perlindungan jiwa.dengan tabungan dan perlindungan jiwa yang paling mempengaruhi keputusan pembelian konsumen. Faktor price meliputi premi yang murah dan premi yang sesuai dengan value yang didapatkan. Hasil yang didapatkan menunjukkan faktor premi yang murah sangat mempengaruhi keputusan pembelian konsumen. Faktor place meliputi mudah diakses dan memiliki banyak

L5

channel dengan tempat yang mudah diakses yang paling mempengaruhi keputusan pembelian konsumen. Faktor promotion meliputi advertising, sales promotion, direct marketing, dan word of mouth dengan advertising sebagai faktor yang paling mempengaruhi dan direct marketing sebagai faktor yang paling tidak mempengaruhi. Faktor people meliputi kebiasaan agen, pengetahuan agen, dan penampilan agen dengan pengetahuan agen yang paling mempengaruhi keputusan pembelian konsumen. Faktor physical evidence meliputi suasana kantor, website, brosur, dan billing statements dengan suasa kantor sebagai faktor yang paling mempengaruhi keputusan pembelian kosumen. Faktor process terdiri dari penyelesaian klaim yang lebih baik, sistem pembayaran yang nyaman, dan complaint redressal dengan complaint redressal sebagai faktor utama yang mempengaruhi keputusan pembelian. Sebagai hasil akhir, faktor people (agen) yang paling mempengerahui keputusan konsumen dalam memilih asuransi.

Penelitian kedua adalah penelitian dari International Journal of Business and Management Studies tahun 2013 yang ditulis oleh Niranapa Lawong dan Pensri Jaroenwanit. Dalam penelitian tersebut metode yang digunakan adalah LSD, Pearson Correlation Statistics, dan Multiple Regression Analysis. Disebutkan bahwa faktor-faktor yang mempengaruhi intensi untuk membeli asuransi di Thailand adalah faktor-faktor agen dan perusahaan dimana faktor agen meliputi Agen harus jujur dan tulus kepada konsumen, Agen harus memegang lisensi agen asuransi, Agen harus mempunyai pengetahuan tentang asuransi, Agen asuransi yang baik hati, Agen asuransi secara teratur mengunjungi pelanggan, Agen asuransi tidak mempromosikan secara berlebihan, Agen asuransi tidak menganggu konsumennya. Dari faktor agen, faktor yang paling banyak dipilih adalah agen asuransi yang secara teratur mengunjungi pelanggan. Kemudian untuk faktor perusahaan meliputi Perusahaan asuransi terkenal dan stabil, Perusahaan asuransi mempunyai hubungan dengan publik yang positif, perusahaan asuransi yang baik harus bersikap adil kepada para pelanggan yang diasuransikan, Perusahaan mudah untuk dihubungi. Dari faktor perusahaan tersebut yang menjadi faktor utama yang dipilih adalah perusahaan asuransi yang bersikap adil kepada pelanggan yang diasuransikan.

Penelitian ketiga adalah penelitian dari PhD Candidate at The National Institute of Economic Research tahun 2013 yang ditulis oleh Mihaela Andreea Stroe dan Mihaela Iliescu. Metode yang digunakan adalah wawancara. Dalam jurnal tersebut disebutkan bahwa faktor-faktor yang mempengaruhi keputusan pembelian

produk. Dari faktor-faktor tersebut yang menjadi faktor utama yang dipilih adalah faktor publisitas.

Penelitian keempat adalah penelitian dari Asian Journal of Management Research tahun 2012 yang ditulis oleh Edwin Christopher.S . Metode yang digunakan adalah coefficient correlation. Dari jurnal tersebut disebutkan bahwa seseorang memilih sebuah perusahaan asuransi dipengaruhi oleh beberapa faktor yaitu faktor merek perusahaan, polis asuransi, besarnya coverage dari perusahaan tersebut, premi yang murah, dapat dipercaya, jangka waktu pembayaran premi yang panjang, proses yang singkat, banyaknya pilihan pembayaran, agen asuransi yang friendly. Dari faktor-faktor tersebut merek perusahaan adalah faktor utama yang paling mempengaruhi seseorang dalam memilih perusahaan asuransi.

Penelitian kelima adalah penelitian dari International Journal of Marketing, Financial Services & Management Research yang ditulis oleh MS. Babita Yadav dan DR. Anshuja Tiwari. Data didapatkan dengan menggunakan kuisioner. Dalam jurnal tersebut disebutkan bahwa faktor-faktor yang mempengaruhi pembelian asuransi adalah jaminan uang kembali, larger risk coverage, agen yang mudah diakses, premi yang murah, reputasi perusahaan. Dari faktor-faktor tersebut yang menjadi faktor utama yang dipilih adalah faktor reputasi perusahaan.

Penelititian keenam adalah penelitian dari International Business Management yang diterbitkan oleh Medwell Journals tahun 2011 dan ditulis oleh Festus M.Epetimehin. Metode yang digunakan adalah factor analysis. Dalam jurnal tersebut disebutkan bahwa faktor-faktor yang mempengaruhi adalah faktor ease of procedures yang mempunyai variabel klaim yang mudah dan cepat, agen yang cooperative dan friendly, klaim tepat waktu. Faktor yang berikutnya adalah company image yang mempunyai variabel perusahaan yang mempunyai reputasi tinggi dan Goodwill of the company. Faktor yang berikutnya adalah service quality yang mempunyai variabel agen yang bertanggung jawab, agen yang merespon dengan cepat, aman.

Perbedaan penelitan terdahulu dengan penelitian yang dilakukan penulis adalah metode yang digunakan. Metode yang digunakan penulis adalah analisis faktor. Metode penelitian ini hanya sama dengan penelitian terdahulu yang keenam. Selain itu faktor yang terbentuk juga berbeda. Dalam penelitian ini, faktor yang terbentuk adalah faktor employee involvement and transaction process, traditional advertising,

L7

external influence, agent and client relationship. Selain itu, terdapat variabel yang berbeda dari penelitian-penelitian terdahulu yaitu agen yang memberikan informasi dengan jelas, sistem pembayaran yang mudah, iklan melalui majalah, iklan melalui billboard, iklan melalui koran, referensi dari teman dan saudara, dan agen yang mempunyai hubungan dengan anda seperti teman atau saudara. Penelitian ini tentunya didukung oleh teori-teori yang akan dijelaskan secara detail pada bab 2.