PERWAKILAN PROVINSI SULAWESI UTARA

LAPORAN HASIL PENGAWASAN

ATAS AKUNTABILITAS

KEUANGAN NEGARA/DAERAH

PADA

PROVINSI SULAWESI UTARA

TAHUN 2014

Nomor: LHPP-021/PW18/1/2015 Tanggal 15 JANUARI 2015

KATA PENGANTAR

Sesuai dengan amanah Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP) dan Instruksi Presiden Nomor 4 Tahun 2011 tentang Percepatan Peningkatan Kualitas Akuntabilitas Keuangan Negara, BPKP berperan melakukan pengawasan intern atas akuntabilitas keuangan negara dan pembinaan penyelenggaraan SPIP dalam rangka mewujudkan tata kelola pemerintahan yang baik dan bersih.

Sebagai implementasi atas amanah tersebut, BPKP melakukan kegiatan pengawasan dalam bentuk audit, evaluasi, reviu, investigasi, bimbingan teknis, dan asistensi kepada kementerian/lembaga dan pemerintah daerah. Hasil pengawasan dan pembinaan tersebut diharapkan dapat memberikan informasi yang berharga kepada para stakeholder serta memberikan keyakinan yang memadai atas kualitas akuntabilitas keuangan negara/daerah dan penyelenggaraan SPIP pada kementerian/lembaga dan pemerintah daerah.

Laporan Hasil Pengawasan atas Akuntabilitas Keuangan Negara pada Provinsi Sulawesi Utara Tahun 2014 berisi rangkuman informasi secara menyeluruh atas hasil pengawasan dan pembinaan Perwakilan BPKP Provinsi Sulawesi Utara dan juga sebagai media pertanggungjawaban atas pelaksanaan tugas pengawasan intern akuntabilitas keuangan negara terhadap satker Kementerian/Lembaga (K/L) dan unit kerja di lingkungan Pemda di Provinsi Sulawesi Utara. Laporan disajikan secara sistematis dengan mengelompokkan hasil pengawasan BPKP ke dalam empat perspektif, yaitu: (i) akuntabilitas pelaporan keuangan; (ii) akuntabilitas kebendaharaan umum negara dan pengelolaan aset; (iii) akuntabilitas pewujudan iklim bagi kepemerintahan yang baik dan bersih; dan (iv) akuntabilitas pengawasan atas pelaksanaan program lintas sektoral.

BPKP selaku auditor pemerintah telah dan akan terus berkomitmen untuk mendukung tugas-tugas pemerintahan melalui pemberian jasa assurance dan consulting yang berorientasi pada peningkatan akuntabilitas keuangan negara/daerah, mendukung pencapaian program prioritas nasional yang job, pro-poor, dan pro-growth dengan menekankan pada pencapaian efektivitas, efisiensi, dan kehematan serta penyelesaian hambatan kelancaran pembangunan (debottlenecking), menuju Wilayah Tertib Administrasi dan Wilayah Bebas Korupsi di Provinsi Sulawesi Utara.

Akhir kata, semoga laporan hasil pengawasan ini dapat memberikan informasi yang bermanfaat bagi Gubernur untuk pengambilan keputusan strategis, khususnya dalam peningkatan kualitas akuntabilitas keuangan negara/daerah, serta pembangunan daerah pada umumnya.

Manado, 15 Januari 2015 Kepala Perwakilan,

Adil Hamonangan Pangihutan NIP 19610605 198703 1 001

RINGKASAN EKSEKUTIF

Badan Pengawasan Keuangan dan Pembangunan (BPKP) sebagai pengawas internal pemerintah dengan jasa assurance dan consulting diharapkan dapat memberikan perbaikan dan nilai tambah dalam proses penyelenggaraan pemerintahan dan membantu pemerintah mencapai tujuannya.

Dalam melaksanakan peranan sebagai assurance dan consulting di wilayah Provinsi Sulawesi Utara, Perwakilan BPKP Provinsi Sulawesi Utara berhasil merangkum informasi komprehensif hasil pengawasan berkaitan dengan akuntabilitas keuangan negara pada satuan kerja K/L (instansi vertikal) dan unit kerja di lingkungan pemerintah daerah di wilayah Provinsi Sulawesi Utara dalam suatu Laporan Hasil Pengawasan atas Akuntabilitas Keuangan Negara pada Provinsi Sulawesi Utara Tahun 2014.

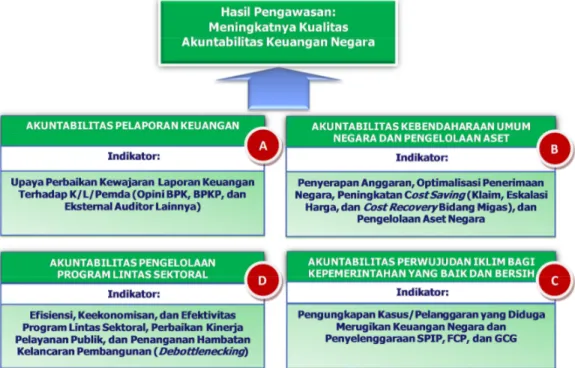

Laporan ini menyajikan secara sistematis kelompok hasil pengawasan BPKP dalam empat perspektif, yaitu: (i) akuntabilitas pelaporan keuangan; (ii) akuntabilitas kebendaharaan umum negara dan pengelolaan aset; (iii) akuntabilitas pewujudan iklim bagi kepemerintahan yang baik dan bersih; dan (iv) akuntabilitas pengawasan atas pelaksanaan program lintas sektoral, dengan hasil sebagai berikut:

1. Hasil Pengawasan dari Perspektif Akuntabilitas Pelaporan Keuangan Akuntabilitas pelaporan keuangan negara di Provinsi Sulawesi Utara tahun 2014 menunjukkan arah perbaikan yang signifikan, ditandai dengan peningkatan opini BPK RI atas LKPD tahun 2013 apabila dibandingkan dengan opini BPK RI atas LKPD tahun 2012, yaitu sebesar 150%. Pada tahun 2012 pemda yang meraih opini WTP sebanyak 2 pemda, dan pada tahun 2013 sebanyak 5 pemda.

Belum diperolehnya opini WTP dari BPK RI untuk pemda yang belum meraih WTP, disebabkan antara lain adanya kelemahan sistem pengendalian intern, belum tertatanya barang milik daerah dengan tertib, tidak sesuainya pelaksanaan pengadaan barang dan jasa dengan ketentuan yang berlaku, penyajian laporan keuangan yang belum sesuai dengan Standar Akuntansi Pemerintahan (SAP), kelemahan dalam sistem penyusunan laporan keuangan, serta kurang memadainya kompetensi SDM pengelola keuangan pada Pemda.

Selain kegiatan pendampingan dalam rangka peningkatan opini LKPD, Perwakilan BPKP Provinsi Sulawesi Utara juga melakukan audit keuangan bersifat dukungan atas proyek/kegiatan yang didanai dengan Pinjaman/Hibah Luar Negeri (PHLN). Berdasarkan hasil audit atas PHLN sampai dengan Tahun 2014, pada umumnya dengan opini menyajikan secara wajar semua hal yang material mengenai penerimaan dan pengeluaran selama tahun berjalan.

Kualitas akuntabilitas pelaporan keuangan juga dapat dilihat dari Laporan Akuntabiltas Kinerja Instansi Pemerintah (LAKIP). Hasil evaluasi Kemenpan & RB, BPKP dan Inspektorat Provinsi Sulawesi Utara atas LAKIP tahun 2013, tidak terdapat pemda yang memperoleh peringkat “Baik”.

Terhadap laporan keuangan BUMD tahun buku 2013 dan 2012 di Provinsi Sulawesi Utara, hanya satu BUMD yang diberikan opini oleh eksternal auditor, yaitu PT Bank Sulut, dengan opini WTP.

Untuk laporan keuangan tahun 2012 dan 2011, terdapat 1 BUMD yang memperoleh opini WTP, 3 BUMD yang memperoleh opini WDP, dan 1 BUMD yang memperoleh opini Disclaimer.

Dari hasil kompilasi dan analisis terhadap LKPD seluruh Pemda di wilayah Provinsi Sulawesi Utara tahun anggaran 2012 dan 2013 diketahui bahwa rasio pertumbuhan dan rasio keuangan selama dua tahun terakhir, menunjukkan hal sebagai berikut:

Total aset mengalami kenaikan sebesar 18,68% dan terjadi penurunan total kewajiban sebesar 36,27%.

SILPA tahun 2013 dibandingkan dengan tahun 2012 mengalami kenaikan sebesar Rp271.514 juta atau 27,95%.

Kenaikan SILPA terbesar terdapat pada Pemerintah Kabupaten Minahasa Tenggara. Hal ini terjadi umumnya disebabkan, kegiatan pengadaan barang dan jasa yang tidak terselesaikan dan realisasi PAD yang melebihi rencana.

PAD mengalami kenaikan sebesar 24,96%.

PAD dibandingkan dengan Jumlah Pendapatan diperoleh rasio sebesar 12,22%;

diperoleh rasio sebesar 87,85%. Hal ini menunjukkan bahwa dana pembiayaan pembangunan di wilayah Sulawesi Utara masih tergantung dari Pendapatan Transfer.

2. Hasil Pengawasan dari Perspektif Akuntabilitas Kebendaharaan Umum Negara dan Pengelolaan Aset

Pengawasan atas belanja negara (K/L) yang dilaksanakan pada Tahun 2014 diantaranya berupa kegiatan audit operasional/keuangan, monitoring dan evaluasi. Sedangkan dalam rangka menindaklanjuti Instruksi Presiden Nomor 4 Tahun 2011 tentang Percepatan Peningkatan Kualitas Akuntabilitas Keuangan Negara, Perwakilan BPKP Provinsi Sulawesi Utara telah melakukan monitoring atas rencana aksi prioritas pembangunan nasional pada 121 satuan kerja K/L pada Kementerian Kesehatan, Pertanian, Agama Pendidikan dan Kebudayaan. Dari hasil monitoring atas rencana aksi prioritas pembangunan nasional tersebut, dijumpai empat belas satuan kerja dengan permasalahan yang memerlukan perhatian khusus, yang terdapat dalam Program Kementerian Pendidikan dan Kebudayaan yang tersebar di Kabupaten Minahasa Tenggara, Kabupaten Minahasa Selatan, Kabupaten Bolaang Mongondow, dan Kota Kotamobagu serta Program Kementerian Kesehatan yang berada di Kabupaten Bolaang Mongondow dan Kota Kotamobagu.

3. Hasil Pengawasan atas Akuntabilitas Perwujudan Iklim bagi Kepemerintahan yang Baik dan Bersih

Pengawasan oleh BPKP terhadap akuntabilitas pewujudan iklim bagi kepemerintahan yang baik dan bersih dilaksanakan melalui: (i) strategi preventif; (ii) strategi represif; dan (iii) solusi kesisteman. Strategi preventif berupa penerapan Fraud Control Plan (FCP) sebagai sistem cegah dini dan perbaikan tatakelola, sedangkan strategi represif dilakukan dalam rangka penyelamatan keuangan negara melalui pengungkapan kasus dugaan Tindak Pidana Korupsi. Adapun solusi kesisteman dilakukan melalui kegiatan pengawasan peningkatan tatakelola BUMD dan peningkatan kapasitas APIP.

Secara umum akuntabilitas pewujudan iklim bagi Kepemerintahan yang baik dan bersih di wilayah Provinsi Sulawesi Utara tercermin dengan telah ditandatanganinya dokumen Pakta Integritas dalam rangka pencanangan zona integritas yang dilakukan oleh Pemerintah Provinsi Sulawesi Utara dan pemerintah kabupaten / kota seluruh Sulawesi Utara, namun dalam rangka penanganan tindak lanjut pengaduan masyarakat diperlukan adanya audit investigatif yang diprakarsai oleh pemerintah daerah baik yang dilaksanakan APIP pemerintah daerah yang bersangkutan atau dengan meminta bantuan BPKP, sebagai respon/tindak lanjut atas pengaduan masyarakat.

4. Hasil Pengawasan dari Perspektif Akuntabilitas Pengawasan atas Pelaksanaan Program Lintas Sektoral

Berdasarkan hasil audit, nilai total saldo Pinjaman Program PNPM Mandiri adalah sebesar Rp. 129.080.392.500,00 dengan total tunggakan sebesar Rp.61.645.246.979,00, termasuk di dalamnya tunggakan dengan kolektibilitas macet senilai Rp.7.647.704.450,00. Terdapat aset pekerjaan konstruksi PNPM Mandiri Perdesaan yang

tersebar pada sebelas kabupaten senilai senilai Rp.460.818.109.681,00 yang belum diadministrasikan secara memadai sebagai aset desa. Kondisi tersebut perlu penanganan khusus mengingat telah terbitnya UU No. 06 Tahun 2014 tentang Desa dan Peraturan Pemerintah No. 43 Tahun 2014 Tentang Peraturan Pelaksanaan Undang-undang Nomor 6 Tahun 2014.

Cakupan rata-rata Millenium Development Goals (MDGs) Layanan Air Bersih sampai tahun 2013 adalah 36,11% pada sembilan PDAM di wilayah Provinsi Sulawesi Utara.

Capaian tersebut masih dibawah target RPJMN 2013 yang mensyaratkan MDGs sampai tahun 2015 sebesar 68,83%.

Kepala Perwakilan,

Adil Hamonangan Pangihutan NIP 19610605 198703 1 001

DAFTAR ISI

Halaman

KATA PENGANTAR ……….. ii

RINGKASAN EKSEKUTIF ……… iii

DAFTAR ISI ……….……… viii

DAFTAR TABEL ………. ix

DAFTAR GAMBAR ……… xi

BAB I SIMPULAN DAN REKOMENDASI ………... 1

A. AKUNTABILITAS PELAPORAN KEUANGAN ……… 1

B. AKUNTABILITAS KEBENDAHARAAN UMUM NEGARA DAN PENGELOLAAN ASET ………... 3

C. AKUNTABILITAS PERWUJUDAN IKLIM KEPEMERINTAHAN YANG BAIK DAN BERSIH ………. 7

D. AKUNTABILITAS PENGELOLAAN PROGRAM LINTAS SEKTORAL... 9

BAB II URAIAN HASIL PENGAWASAN ……… 12

A. RUANG LINGKUP DAN BATASAN TANGGUNG JAWAB ………. 12

B. GAMBARAN UMUM ……….. 13

C. URAIAN HASIL PENGAWASAN ………. 16

1. AKUNTABILITAS PELAPORAN KEUANGAN ………. 16

2. AKUNTABILITAS KEBENDAHARAAN UMUM NEGARA DAN PENGELOLAAN ASET ………... 36

3. AKUNTABILITAS PERWUJUDAN IKLIM KEPEMERINTAHAN YANG BAIK DAN BERSIH ……….. 47

4. AKUNTABILITAS PENGELOLAAN PROGRAM LINTAS SEKTORAL ……... 56

DAFTAR TABEL

Halaman Tabel 1 Perkembangan Opini BPK atas LaporanKeuangan Pemerintah Daerah di Wilayah

Provinsi Sulawesi Utara Tahun 2011 – 2013... 17 Tabel 2 Perkembangan Opini BPK atas Laporan

Keuangan Pemerintah Daerah per Pemda di Wilayah Provinsi Sulawesi Utara Tahun 2011 –

2013 dan Target Opini 2014 ... 18 Tabel 3 Perkembangan Opini Eksternal Auditor atas

Laporan Keuangan BUMD di Wilayah Provinsi

Sulawesi Utara ... 20 Tabel 4 Perkembangan Evaluasi LAKIP di Wilayah

Provinsi Sulawesi Utara Tahun 2011 – 2013 ... 21 Tabel 5 Kompilasi Neraca Pemda di Wilayah Provinsi

Sulawesi Utara Tahun 2012 – 2013 ... 22 Tabel 6 Kompilasi LRA Pemda di Wilayah Provinsi

Sulawesi Utara Tahun 2012 – 2013 ... 24 Tabel 7 Hasil Pemetaan SDM Pengelola Keuangan dan

APIP pada Pemda di Wilayah Provinsi Sulawesi

Utara Tahun 2014 ... 26 Tabel 8 Perkembangan Kegiatan Pembinaan Perwakilan

BPKP Provinsi Sulawesi Utara atas Upaya Peningkatan Kualitas Akuntabilitas Pelaporan

Keuangan Pemda Tahun 2012– 2014 ... 27

Tabel 9 Cakupan Layanan Pengawasan BPKP

Terhadap BUMD dan RSUD di Wilayah Provinsi

Sulawesi Utara Tahun 2009– 2012 ... 29 Tabel 10 Kegiatan Pengawasan Dalam Rangka

Peningkatan Tatakelola BUMD/BLUD di Wilayah

Provinsi Sulawesi Utara Tahun 2012 -2014 ... 30 Tabel 11 Perkembangan Kegiatan Pembinaan Perwakilan

Peningkatan Kualitas Akuntabilitas Pelaporan Keuangan Satuan Kerja K/L di Wilayah Provinsi

Sulawesi Utara Tahun 2014 ... 34 Tabel 12 Permasalahan Hasil Monitoring Atas Rencana

Aksi Prioritas Pembangunan Nasional ... 39 Tabel 13 Gambaran Permasalahan dari Hasil Evaluasi

Penyusunan dan Penetapan APBD di Wilayah

Provinsi Sulawesi Utara Tahun 2012 – 2014 ... 42 Tabel 14 Perkembangan Kegiatan Penerapan Strategi

Preventif terhadap KKN di Wilayah Provinsi

Sulawesi Utara Tahun 2014 ... 49 Tabel 15 Perkembangan Kegiatan korsup pencegahan di

Wilayah Provinsi Sulawesi Utara Tahun 2014 .... 50 Tabel 16 Hasil Audit Investigatif di Wilayah Provinsi

Sulawesi Utara Tahun 2014 ... 53 Tabel 17 Hasil Audit Penghitungan Kerugian Keuangan

Negara di Wilayah Provinsi Sulawesi Utara

Tahun 2014 ... 53 Tabel 18 Pemberian Keterangan Ahli Kasus Berindikasi

Tindak Pidana Korupsi di Wilayah Provinsi

Sulawesi Utara Tahun 2014 ... 54 Tabel 19 Kegiatan Peningkatan Kapasitas APIP di

Wilayah Provinsi Sulawesi Utara Tahun 2013 –

2014 ... 55 Tabel 20 Jenis Program PPIP Tahun 2009 - 2013... 63 Tabel 21 Nilai Pekerjaan Konstruksi PNPM Mandiri

Perdesaan 2009 – 2013 ... 65 Tabel 22 Jenis Aset PNPM Mandiri Perkotaan ... 66 Tabel 23 Jenis Pinjaman PNPM Mandiri beserta Saldo

dan Tunggakan ... 67 Tabel 24 Saldo Pinjaman PNPM Mandiri Perkotaan

(Pinjaman KSM) ... 68 Tabel 25 Saldo Pinjaman PNPM Mandiri

Perdesaan-Simpan Pinjam Untuk Perempuan (SPP) Per 31

Mei 2014 ... 69 Tabel 26 Saldo Pinjaman PNPM Mandiri Perdesaan -

Pinjaman Usaha Ekonomi Produktif (UEP) Per

DAFTAR GAMBAR

Halaman Gambar 1 Perspektif Informasi Hasil Pengawasan(Accountability 4.0)

LAMPIRAN

Lampiran I Permasalahan Hasil Monitoring atas Rencana Aksi Prioritas Pembangunan Nasional per Kabupaten/Kota

BAB I SIMPULAN DAN REKOMENDASI

A. AKUNTABILITAS PELAPORAN KEUANGAN

Dalam rangka peningkatan akuntabilitias pelaporan keuangan, Perwakilan BPKP Provinsi Sulawesi Utara melaksanakan sejumlah kerjasama dengan pemerintah daerah serta BUMD/RSUD di wilayah Provinsi Sulawesi Utara, berupa penandatanganan Memorandum of Understanding (MoU), yaitu :

1. MoU dengan 16 pemerintah daerah 2. Mou dengan 12 BUMD/RSUD

Berdasarkan Mou tersebut Perwakilan BPKP Provinsi Sulawesi Utara telah melakukan kegiatan asistensi dalam penyusunan Laporan Keuangan Pemerintah Daerah dan pendampingan dalam penyelesaian tindak lanjut hasil audit BPK RI.

Akuntabilitas pelaporan keuangan di wilayah Provinsi Sulawesi Utara dalam tiga tahun terakhir menunjukkan tren positif, hal tersebut ditandai dengan diraihnya opini WTP oleh lima pemda pada tahun 2013. Apabila dibandingkan dengan opini BPK RI tahun 2012 , hanya dua pemda yang meraih opini WTP , maka terdapat kenaikan sebesar 150%.

Secara umum, berdasarkan hasil audit BPK RI, permasalahan dalam pengelolaan dan pelaporan keuangan di wilayah Provinsi Sulawesi Utara berkaitan dengan:

1. Kelemahan sistem pengendalian intern, meliputi pengelolaan anggaran dan barang milik negara/daerah belum dilaksanakan dengan tertib, penatausahaan pendapatan pajak dan retribusi daerah yang tidak tertib dan belanja hibah serta bansos yang belum didukung dengan laporan pertanggungjawabannya.

2. Ketidaktaatan terhadap ketentuan meliputi pelaksanaan pengadaan barang dan jasa, serta pengelolaan anggaran yang tidak sesuai dengan ketentuan yang berlaku, serta pertanggungjawaban belanja yang tidak didukung dengan bukti yang memadai.

3. Penyajian laporan keuangan yang belum sesuai dengan Standar Akuntansi Pemerintahan (SAP), kelemahan dalam sistem penyusunan laporan keuangan, kurang memadainya kompetensi SDM pengelola keuangan pada pemda, serta kurangnya persiapan

pemda dalam rangka penyusunan laporan keuangan berbasis akrual.

Selain dari opini BPK RI terhadap laporan keuangan pemda, kualitas akuntabilitas pelaporan keuangan juga dapat dilihat dari Laporan Akuntabiltas Kinerja Instansi Pemerintah (LAKIP).Hasil evaluasi Kemenpan & RB, BPKP dan Inspektorat Provinsi Sulawesi Utara atas LAKIP tahun 2013, tidak terdapat pemda yang memperoleh peringkat “Baik”.

BUMD di Provinsi Sulawesi Utara pada tahun 2014 berjumlah 15 unit, terdiri dari 1 unit BUMD Perbankan, 10 unit PDAM, dan 4 unit Perusahaan Daerah.

Terhadap laporan keuangan BUMD tahun buku 2013 dan 2012 di Provinsi Sulawesi Utara, hanya satu BUMD yang diberikan opini oleh eksternal auditor, yaitu PT Bank Sulut, dengan opini WTP.

Untuk laporan keuangan tahun 2011 dan 2012, terdapat 1 BUMD yang memperoleh opini WTP, 3 BUMD yang memperoleh opini WDP, dan 1 BUMD yang memperoleh opini Disclaimer.

Dalam tahun 2014, Perwakilan BPKP Provinsi Sulawesi Utara telah melakukan kerjasama dengan BUMD/BLUD di Sulawesi Utara dengan lingkup kegiatan pembinaan terhadap BUMD/BLUD, antara lain dalam bentuk kegiatan sosialisasi dan bimbingan teknis manajemen pengelolaan keuangan, Good Corporate Governace (GCG), penyusunan Laporan Keuangan, Key Performance Indikator (KPI), bimbingan teknis persyaratan administratif Badan Layanan Umum Daerah (BLUD), dan audit/reviu/evaluasi pada BUMD dan RSUD yang berada pada masing-masing pemda.

Perwakilan BPKP Provinsi Sulawesi Utara juga melakukan audit keuangan bersifat dukungan atas audit keuangan yang dilakukan BPKP Pusat atas Proyek/Kegiatan yang didanai dengan Pinjaman/Hibah Luar Negeri (PHLN). Berdasarkan hasil audit keuangan dukungan atas LK PHLN semester I tahun 2014, pada umumnya opini menyajikan secara wajar semua hal yang material mengenai penerimaan dan pengeluaran selama tahun berjalan.

B. AKUNTABILITAS KEBENDAHARAAN UMUM NEGARA DAN PENGELOLAAN ASET

Kegiatan Pengawasan atas akuntabilitas kegiatan kebendaharaan umum negara / daerah dilaksanakan melalui berbagai kegiatan pengawasan berupa audit, evaluasi, monitoring, pemetaan,Quality Assurance dan sebagainya, yang menghasilkan koreksi penerimaan negara/daerah dan koreksi atas pengeluaran (belanja).

1. Pengawasan atas Belanja Negara

Kegiatan pengawasan atas belanja negara yang telah dilaksanakan pada tahun 2014 berupa audit operasional, yaitu :

Audit atas Tunggakan Tunjangan Profesi Guru Pegawai Negeri Sipil Daerah di Provinsi Sulawesi Utara.

Audit atas Tunggakan Jamkesmas sampai 31 Desember 2013 pada Rumah Sakit (PPK Lanjutan) di Provinsi Sulawesi Utara. Audit atas Tunggakan Tunjangan Profesi Guru Kementerian

Agama di Provinsi Sulawesi Utara.

Audit Dalam Rangka Pengajuan Perpanjangan Ijin Kontrak Tahun Jamak (Multiyears) Paket Pembagunan Jembatan DR. IR. Soekarno Manado Provinsi Sulawesi Utara.

Audit Keuangan atas PNPM Mandiri Perdesaan Tahun 2013 di Provinsi Sulawesi Utara.

Audit Operasional atas Pengelolaan dan Pertanggungjawaban Dana Siap Pakai (DSP) dan Dana Bantuan Sosial Berpola Hibah Kegitan Rehabiitasi dan Rekonstruksi (DRR) pada BPBD di Provinsi Sulawesi Utara.

Audit atas Klaim Dana Pelayanan Dasar Jamkesmas dan Jampersal Tahun 2013 pada Seluruh Dinas Kesehatan Kabupaten di Provinsi Sulawesi Utara.

Audit Operasional atas Program Beras Miskin (RASKIN) Tahun Anggaran 2014.

Audit Kinerja atas Program Pembangunan Infrastruktur Perdesaan (PPIP) Tahun 2013 dan Audit Interim atas

Program Pembangunan Infrastruktur Perdesaan (PPIP) Tahun 2014.

2. Kegiatan Monitoring dan Evaluasi

Perwakilan BPKP Provinsi Sulawesi Utara telah melakukan monitoring atas rencana aksi prioritas pembangunan nasional pada satuan kerja sebagai berikut:

a. Pelaksanaan Pembangunan Tahun 2014 1. Kementerian Pendidikan dan Kebudayaan 2. Kementerian Agama

3. Kementerian Kesehatan 4. Kementerian Pertanian

b. Monitoring terkait kesiapan Rumah Sakit dan Puskesmas terhadap Program Badan Penyelenggara Jaminan Sosial (BPJS) sampai dengan Maret 2014.

Terdapat empat belas satuan kerja dengan permasalahan yang memerlukan perhatian khusus, yang terdapat dalam Program Kementerian Pendidikan dan Kebudayaan yang tersebar di Kabupaten Minahasa Tenggara, Kabupaten Minahasa Selatan, Kabupaten Bolaang Mongondow, dan Kota Kotamobagu serta Program Kementerian Kesehatan yang berada di Kabupaten Bolaang Mongondow dan Kota Kotamobagu.

Permasalahan yang memerlukan perhatian khusus tersebut adalah : a. Bidang Pendidikan

1. Satker tidak memiliki data mengenai penetapan siswa penerima Bantuan Siswa Miskin (BSM).

2. Penyaluran BSM dilaksanakan oleh lembaga penyalur (Kantor Pos untuk dana APBN dan Bank Sulut untuk dana APBN-P) tanpa melibatkan Dinas Pendidikan, Pemuda dan Olahraga.

3. Tidak ada monitoring yang dilakukan dari Dinas Pendidikan, Pemuda dan Olahraga terkait penyaluran BSM.

4. Dalam distribusi buku Kurikulum 2013, tidak terdapat personil yang ditugaskan untuk melakukan

monitoring pemesanan dan distribusi buku kurikulum 2013 oleh Kepala Dinas Pendidikan Provinsi Kabupaten/Kota dan oleh Kepala Sekolah;

5. Dinas Pendidikan Provinsi dan Dinas Pendidikan Kota Manado tidak menyelenggarakan dokumen pendukung pelaksanaan distribusi buku Kurikulum 2013.

6. Masih dijumpai hasil kegiatan dari Dana Alokasi Khusus (DAK) Pendidikan yang tidak bisa dimanfaatkan dan penggunaan yang tidak tepat sasaran.

7. Terdapat dana DAK Pendidikan yang belum terserap semuanya sehingga menjadi SILPA.

b. Bidang Kesehatan

Permasalahan utama adalah Rumah Sakit dan Puskesmas dimaksud masih belum siap dalam pelaksanaan BPJS Kesehatan karena kurangnya informasi dan sosialisasi.

3. Quality Assurance

Kegiatan Quality Assurance dilakukan terhadap Audit Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri Perdesaan dan PNPM Mandiri Perkotaan yang dilakukan oleh Inspektorat Daerah, yaitu :

QA atas Audit PNPM Mandiri Perkotaan dilaksanakan pada Inspektorat Daerah Kota Bitung

QA atas Audit PNPM Mandiri Perdesaan dilaksanakan pada 7 Inspektorat daerah, yaitu: Inspektorat Daerah Kabupaten Minahasa Utara, Inspektorat Daerah Kabupaten Kepulauan Sangihe, Inspektorat Daerah Kabupaten Bolaang Mongondow Selatan, Inspektorat Daerah Kabupaten Bolaang Mongondow Timur, Inspektorat Daerah Kabupaten Minahasa, Inspektorat Daerah Kabupaten Minahasa Selatan, Inspektorat Daerah Kabupaten Minahasa Tenggara.

Dari hasil Quality Assurance tersebut, permasalahan-permasalahan yang masih ditemui antara lain:

Pelaksanaan audit tidak sesuai ketentuan, seperti kurangnya jumlah uji petik dan terlambatnya pelaksanaan audit.

Pelaporan yang tidak sesuai petunjuk teknis audit, seperti tidak dilaksanakannya proses review berjenjang dan tidak lengkapnya informasi yang disajikan dalam lampiran laporan. Tidak lengkapnya dokumen pendukung kertas kerja seperti Program Kerja Audit (PKA), Surat Independensi Auditor dan Berita Acara Temuan Hasil Audit.

4. Pengelolaan Barang Milik Daerah (BMD)

Secara umum permasalahan utama yang ditemukan dalam pengelolaan BMD yaitu:

Peralatan dan Mesin yang ada pada SKPD belum diketahui status keberadaannya, dalam kondisi rusak dan beberapa diantaranya dinyatakan hilang.

Aset Tetap Jalan, Irigasi dan Jaringan tidak didukung dengan data identitas jalan seperti panjang lebar, dan luas jalan, letak lokasi alamat serta dokumen pengadaan;

Aset Tetap Lainnya berupa buku dan binatang ternak tidak didukung dengan data judul, spesifikasi buku, jenis serta ukuran ternak;

Aset tetap dari hibah dan kapitalisasi belum dicatat dan penghapusan aset tanpa Surat Keputusan Kepala Daerah; Terdapat perbedaaan aset tetap yang disajikan pada Neraca

dengan nilai yang tercatat pada Laporan Barang Milik Daerah (BMD) bidang aset maupun SKPD;

Aset yang dikuasai pihak lain, tidak diketahui keberadaannya sehingga tercatat pada Buku Inventaris tanpa rincian jumlah unit yang sebenarnya.

C. AKUNTABILITAS PEWUJUDAN IKLIM KEPEMERINTAHAN YANG BAIK DAN BERSIH

Secara umum akuntabilitas pewujudan iklim bagi Kepemerintahan yang baik dan bersih di wilayah Provinsi Sulawesi Utara tercermin dengan telah ditandatanganinya dokumen Pakta Integritas dalam rangka pencanangan zona integritas yang dilakukan oleh Pemerintah Provinsi Sulawesi Utara dan pemerintah kabupaten / kota seluruh Sulawesi Utara.

Upaya BPKP dalam rangka mewujudkan pemerintahan yang baik dan bersih adalah melalui pengawasan yang bersifat preventif, represif, dan bersifat kesisteman.

Pengawasan yang bersifat preventif yang telah dilaksanakan BPKP adalah dengan kegiatan sosialisasi Program Anti Korupsi pada berbagai elemen masyarakat/lembaga pemerintah/BUMD, sosialisasi Fraud Control Plan (FCP) dan Koordinasi dan Supervisi Pencegahan Korupsi (Korsupgah) . Peran Fraud Control Plan (FCP) harus dimaksimalkan guna mencegah terjadinya fraud. FCP memungkinkan manajemen fokus terhadap fraud melalui:

a. Penciptaan Lingkungan yang kondusif untuk mencegah dan mendeteksi fraud

b. Penilaian risiko yang secara khusus ditujukan untuk mencegah dan mendeteksi fraud

c. Aktivitas Pengendalian khusus ditujukan untuk mencegah dan mendeteksi fraud

d. Informasi dan Komunikasi internal dan eksternal untuk membangun kepedulian untuk mencegah fraud.

Pelaksanaan sosialisasi program anti korupsi (Sospak) dan FCP yang secara kuantitatif belum dapat diukur dampaknya, namun sudah dapat dirasakan manfaatnya. Keinginan masyarakat untuk membangun tanpa korupsi dapat terlihat dari antusiasme masyarakat pada saat mengikuti acara sosialisasi.

Dari beberapa kasus yang ditangani oleh Perwakilan BPKP Provinsi Sulawesi Utara, baik audit investigatif maupun audit perhitungan kerugian keuangan negara (PKKN), penyimpangan yang terjadi disebabkan karena Fraud Control Plan (FCP) tidak diterapkan atau tidak dilaksanakan

sebagaimana mestinya, serta fraud umumnya dilakukan oleh orang-orang yang memiliki peran dan tanggung jawab dalam mengelola keuangan negara/daerah, seperti panitia pelaksana kegiatan, pejabat pembuat komitmen, kuasa pengguna anggaran hingga pihak-pihak pengambil keputusan.

BPKP juga bekerjasama dengan KPK melakukan Koordinasi dan Supervisi Pencegahan Korupsi (Korsupgah) .

Tujuan dilakukannya kegiatan korsup pencegahan, adalah :

a. Evaluasi perencanaan, penganggaran, dan pelaksanaan APBD untuk memastikan APBD Pro Rakyat dan bebas dari korupsi;

b. Melakukan pengamatan atas bidang pertambangan dan Ketahanan Pangan;

c. Melakukan identifikasi risiko atas kegiatan-kegiatan sesuai dengan ruang lingkup korsup.

Pada tahun 2014, kegiatan korsup pencegahan dilakukan terhadap dua pemda yaitu Kabupaten Minahasa Utara dan Minahasa Selatan.

Kegiatan-kegiatan yang dilaksanakan oleh Perwakilan BPKP Provinsi Sulawesi Utara dalam rangka penerapan strategi solusi kesisteman adalah meliputi peningkatan kapasitas APIP, penyelenggaraan ujian sertifikasi JFA, Diklat SPIP, serta Sosialisasi dan Evaluasi Tata Kelola APIP dengan sasaran K/L dan pemda.

Dalam upaya meningkatkan kualitas akuntabilitas pewujudan iklim bagi kepemerintahan yang baik dan bersih beberapa hal yang menjadi fokus rencana tindak ke depan adalah sebagai berikut:

a. Perlu menyediakan sistem dan sarana pengaduan masyarakat pada pemerintah provinsi dan pemerintah kabupaten/kota.

b. Perlu upaya perbaikan/peningkatan kualitas pelayanan publik dengan mengoptimalkan pemanfaatan teknologi informasi dalam rangka menciptakan pelayanan yang transparan dan cepat bagi pengguna layanan.

c. Perlu adanya audit investigatif yang diprakarsai oleh pemerintah daerah baik yang dilaksanakan APIP pemerintah daerah yang bersangkutan atau dengan meminta bantuan BPKP, sebagai tindak lanjut atas pengaduan masyarakat. d. Mendorong pemerintah daerah untuk menerapkan atau

melaksanakan Fraud Control Plan (FCP), sebagai upaya membangun cegah dini apabila terjadi kecurangan.

e. Melalui Badan Kepegawian Daerah (BKD) agar memberikan kemudahan bagi pengangkatan pegawai Inspektorat ke dalam Jabatan Fungsional Auditor (JFA) dan mendukung upaya peningkatan kapabilitas APIP ke level 2.

D. AKUNTABILITAS PENGELOLAAN PROGRAM LINTAS SEKTORAL

Dalam rangka mendukung program Pemerintah yang pro job, pro poor, dan pro growth, BPKP secara konsisten pada tahun 2014 merencanakan pengawasan pada pelaksanaan program-program strategis. Program-program strategis ini adalah Program-program yang tercantum dalam prioritas nasional, prioritas bidang, prioritas kewilayahan, dan prioritas pemda. Dalam laporan ini, program strategis adalah program nasional yang berada atau berkaitan dengan wilayah Provinsi Sulawesi Utara serta program strategis daerah sebagaimana tercantum pada RPJMD Provinsi Sulawesi Utara periode 2010 - 2014.

Dalam melaksanakan pengawasan, Perwakilan BPKP Provinsi Sulawesi Utara selain melakukan audit mandiri, juga melakukan sinergi (quality assurance)dengan APIP di Provinsi Sulawesi Utara. Audit mandiri dilakukan terhadap Program PNPM Mandiri Pedesaan, PNPM Mandiri Generasi Sehat Cerdas dan Program PNPM Mandiri Perkotaan, sedangkan audit secara bersinergi dilakukan bersama Inspektorat Kota Bitung terhadap Program PNPM Mandiri Perkotaan Kota Bitung serta Inspektorat Kabupaten Minahasa Utara dan Inspektorat Kabupaten Sangihe terhadap Program PNPM Mandiri Perdesaan.

Permasalahan yang dijumpai terkait dengan pengawasan atas akuntabilitas pengelolaan program lintas sektor, antara lain:

1) Berdasarkan hasil audit, masih terdapat saldo Pinjaman Program PNPM Mandiri sebesar Rp.129.080.392.500,00 dengan total tunggakan sebesar Rp.61.645.246.979,00, termasuk di dalamnya tunggakan dengan kolektibilitas macet senilai Rp.7.647.704.450,00.

2) Database Penduduk Miskin, sebagai target sasaran program yang digunakan dalam program-program penanggulangan belum di update oleh instansi yang berwenang, yaitu BPS.

3) Masih terdapat penerima program Penanggulangan Kemiskinan yang belum memiliki Kartu Perlindungan Sosial (KPS) .

4) Masih terdapat pemegang Kartu Perlindungan Sosial (KPS) yang belum menerima seluruh program penanggulangan kemiskinan yang bersifat perlindungan sosial.

5) Infrastruktur yang telah dibangun melalui program PPIP dan PNPM-Mandiri Perdesaan menggunakan dana Bantuan Langsung Mandiri (BLM) yang bersifat hibah. Karena hibah bukan belanja modal, satker pengelola tidak mencatatnya sebagai asset Negara/BMN/BMD (Pemerintah/ Pemerintah Provinsi/ Pemerintah Kabupaten) sebagaimana yang tercantum dalam UU RI Nomor 6 Tahun 2014 tentang Desa dan Peraturan Menteri Dalam Negeri Nomor 4 Tahun 2007 tentang Pedoman Pengelolaan Kekayaan Desa, sehingga menyebabkan aset-aset hasil Program PPIP dan PNPM Mandiri Perdesaan tidak dilakukan pemeliharaan dengan baik oleh pemerintah Desa sebagai penanggung jawab aset setelah pelaksanaan program. Adapun nilai aset eks PNPM-Mandiri Perdesaan yang belum tercatat (tahun 2009-2013) senilai Rp.460.818.109.681,00 yang tersebar pada sebelas kabupaten.

6) Dari hasil audit kinerja pada sembilan PDAM di Provinsi Sulawesi Utara diperoleh informasi bahwa cakupan rata-rata Millenium Development Goals (MDGs) Layanan Air Bersih sampai tahun 2013 adalah 36,11%. Capaian tersebut masih

dibawah target RPJMN 2013 yang mensyaratkan MDGs sampai tahun 2015 sebesar 68,83%.

BPKP menyarankan kepada Gubernur Provinsi Sulawesi Utara agar mendorong para Kepala Daerah untuk melakukan langkah perbaikan dalam rangka meningkatkan capaian MDG’s sebagai berikut :

a. Melakukan pemantauan kinerja seluruh PDAM termasuk PDAM Kota Manado yang bekerja sama dengan PT. Air secara berkala dan menetapkan peraturan penerapan prinsip-prinsip good corporate governance pada pengelolaan PDAM.

b. Mengupayakan pemberian tambahan dana investasi kepada PDAM yang dinilai berkinerja baik dengan suatu rumusan yang dibuat secara akuntabel, fair dan dengan formula yang jelas.

c. Meningkatkan pengawasan terhadap pelaksanaan tata kelola PDAM.

BAB II URAIAN HASIL PENGAWASAN

A.

RUANG LINGKUP DAN BATASAN TANGGUNG JAWAB

Laporan Hasil Pengawasan ini menyajikan informasi keseluruhan kualitas akuntabilitas keuangan negara di wilayah Provinsi Sulawesi Utara dengan menggunakan data eksternal dan internal hasil pengawasan Perwakilan BPKP Provinsi Sulawesi Utara serta mengacu pada empat dimensi (perspektif) sebagaimana diikhtisarkan pada Gambar 1 di bawah ini.

Gambar 1. Perspektif Informasi Hasil Pengawasan (Accountability

4.0)

Data internal hasil pengawasan Perwakilan BPKP Provinsi Sulawesi Utara adalah data yang diperoleh dari kegiatan pengawasan dan pembinaan (assurance dan consulting) yang dilakukan langsung atas satuan kerja K/L dan satuan kerja di lingkungan pemerintah daerah di wilayah Provinsi Sulawesi Utara. Adapun data eksternal adalah data yang diperoleh Perwakilan BPKP Provinsi Sulawesi Utara dari pihak ketiga, auditor eksternal, publikasi laporan keuangan oleh satuan kerja K/L dan satuan kerja di lingkungan pemerintah daerah yang bersangkutan, atau sumber

lain yang sah yang dapat digunakan untuk memberikan gambaran keseluruhan kualitas akuntabilitas keuangan pada satuan kerja K/L dan satuan kerja di lingkungan pemerintah daerah, seperti data opini dari BPK dan auditor eksternal lainnya, data penyerapan anggaran dari Kementerian Keuangan/Biro Keuangan/Badan Pengelola Keuangan Daerah, data pencapaian kinerja program yang menjadi prioritas nasional/bidang/kewilayahan dari Kementerian Perencanaan Pembangunan Nasional/Badan Perencanaan Pembangunan Nasional atau Badan Perencanaan Pembangunan Daerah, data penegakan hukum terkait pemberantasan Tindak Pidana Korupsi dari penegak hukum, dan sumber lain yang sah.

Penyajian informasi kualitas akuntabilitas keuangan negara satuan kerja K/L dan satuan kerja di lingkungan pemerintah daerah di wilayah Provinsi Sulawesi Utara yang berasal dari berbagai sumber tersebut, dimaksudkan untuk memberikan informasi yang komprehensif dan obyektif, sehingga persepsi/simpulan yang diperoleh oleh pengguna informasi (users) tidak bias (misleading) yang disebabkan oleh faktor risiko uji petik (sampling) pengawasan. Namun demikian, para pengguna informasi atas laporan ini dianggap memahami bahwa hasil pengawasan yang terkait dengan satuan kerja K/L dan satuan kerja di lingkungan pemerintah daerah belum tentu mewakili keseluruhan populasi untuk mengukur kualitas akuntabilitas keuangan negara pada satuan kerja K/L dan satuan kerja di lingkungan pemerintah daerah di wilayah Provinsi Sulawesi Utara.

B.

GAMBARAN UMUM

Provinsi Sulawesi Utara terdiri atas 1 provinsi dan 15 kabupaten/kota dipimpin oleh Gubernur Dr. S. H. Sarundajang dan Wakil Gubernur Dr. Djouhari Kansil, MPd, sesuai pilkada tahun 2010 lalu mempunyai visi “MEWUJUDKAN SULAWESI UTARA YANG BERBUDAYA, BERDAYA SAING, DAN SEJAHTERA” dan misi untuk mewujudkan visi sebagai berikut:

1. Mengembangkan suasana kondusif dalam mempraktekkan keimanan dan ketakwaan kepada Tuhan Yang Maha Esa dalam kehidupan sehari hari.

2. Menerapkan clean government dan good governance yang bebas korupsi, kolusi, dan nepotisme.

3. Mewujudkan kondisi aman, damai, nyaman, tertib, dan disiplin.

4. Menegakkan prinsip-prinsip demokrasi, supremasi dan kepastian hukum, dan hak azasi manusia.

5. Memberdayakan dan meningkatkan peran perempuan dan perlindungan anak.

6. Mewujudkan masyarakat yang cerdas dan berdaya saing tinggi.

7. Mewujudkan masyarakat yang sehat dengan harapan hidup yang panjang.

8. Mengelola secara optimal sumberdaya alam Sulawesi Utara secara berkelanjutan dan pelestarian lingkungan hidup.

9. Memberdayakan ekonomi lokal dan regional berbasis kerakyatan. 10. Meningkatkan peran pelaku bisnis dalam kegiatan ekonomi lokal,

regional dan global.

11. Meningkatkan pemanfaatan teknologi informasi dan komunikasi, dan menjamin kebebasan pers yang bertanggung jawab.

12. Meningkatkan pembangunan di kawasan perbatasan.

13. Menurunkan pengangguran, kemiskinan, dan mengurangi masalah-masalah sosial.

Dalam mewujudkan visi dan misi Pemerintah Provinsi Sulawesi Utara tersebut, BPKP dengan paradigmanya sebagai pengawas internal pemerintah, sesuai dengan Pasal 52, 53 dan 54 Keputusan Presiden Republik Indonesia Nomor 103 Tahun 2001 tentang Kedudukan, Tugas, Fungsi, Kewenangan, Susunan Organisasi, dan Tata Kerja Lembaga Pemerintah Non Departemen yang terakhir diubah dengan Peraturan Presiden Nomor 3 Tahun 2013, mempunyai tugas melaksanakan tugas Pemerintahan di bidang pengawasan keuangan dan pembangunan sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

Dalam melaksanakan tugas, BPKP menyelenggarakan fungsi :

a. pengkajian dan penyusunan kebijakan nasional di bidang pengawasan keuangan dan pembangunan;

b. perumusan dan pelaksanaan kebijakan di bidang pengawasan keuangan dan pembangunan;

c. koordinasi kegiatan fungsional dalam pelaksanaan tugas BPKP;

d. pemantauan, pemberian bimbingan dan pembinaan terhadap kegiatan pengawasan keuangan dan pembangunan;

e. penyelenggaraan pembinaan dan pelayanan administrasi umum di bidang perencanaan umum, ketatausahaan, organisasi dan tatalaksana, kepegawaian, keuangan, kearsipan, hukum, persandian, perlengkapan dan rumah tangga.

Dalam menyelenggarakan fungsi tersebut, BPKP mempunyai kewenangan :

a. penyusunan rencana nasional secara makro di bidangnya;

b. perumusan kebijakan di bidangnya untuk mendukung pembangunan secara makro;

c. penetapan sistem informasi di bidangnya;

d. pembinaan dan pengawasan atas penyelenggaraan otonomi daerah yang meliputi pemberian pedoman, bimbingan, pelatihan, arahan, dan supervisi di bidangnya;

e. penetapan persyaratan akreditasi lembaga pendidikan dan sertifikasi tenaga profesional/ahli serta persyaratan jabatan di bidangnya; f. kewenangan lain sesuai dengan ketentuan peraturan

perundang-undangan yang berlaku, yaitu:

1. memasuki semua kantor, bengkel, gudang, bangunan, tempat-tempat penimbunan, dan sebagainya;

2. meneliti semua catatan, data elektronik, dokumen, buku perhitungan, surat-surat bukti, notulen rapat panitia dan sejenisnya, hasil survei laporan-laporan pengelolaan, dan surat-surat lainnya yang diperlukan dalam pengawasan;

3. pengawasan kas, surat-surat berharga, gudang persediaan dan lain-lain;

4. meminta keterangan tentang tindak lanjut hasil pengawasan, baik hasil pengawasan BPKP sendiri maupun hasil pengawasan Badan Pemeriksa Keuangan, dan lembaga pengawasan lainnya.

C. URAIAN HASIL PENGAWASAN

1. AKUNTABILITAS PELAPORAN KEUANGAN

Salah satu upaya konkret untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan negara adalah penyampaian laporan pertanggungjawaban keuangan pemerintah yang memenuhi prinsip-prinsip tepat waktu dan disusun dengan mengikuti standar akuntansi pemerintah yang telah diterima secara umum. Laporan keuangan disusun sebagai bentuk pertanggungjawaban pelaksanaan APBN/APBD oleh Presiden selaku pemegang kekuasaan pengelolaan keuangan negara, menteri keuangan selaku pemegang sebagian kekuasaan pengelolaan keuangan negara, para menteri/pimpinan lembaga selaku pengguna anggaran, dan para gubernur/bupati/walikota selaku pengelola keuangan daerah (Pasal 30, 31, dan 32 serta Penjelasan UU Nomor 17 Tahun 2003 tentang Keuangan Negara).

Adapun indikator kualitas akuntabilitas keuangan ditunjukkan dari opini auditor eksternal (BPK) atas penyajian laporan keuangan pemerintah, yang terdiri dari Laporan Keuangan Pemerintah Pusat (LKPP), Laporan Keuangan Kementerian/Lembaga (LKKL), dan Laporan Keuangan Pemerintah Daerah (LKPD) yang komponennya meliputi neraca, laporan realisasi anggaran, laporan arus kas, dan catatan atas laporan keuangan. Opini BPK secara bertingkat terdiri dari Wajar Tanpa Pengecualian (WTP), Wajar Dengan Pengecualian (WDP), Tidak Wajar (TW), dan Tidak Memberikan Pendapat (TMP).

Dampak dari diperolehnya opini selain WTP dari hasil audit BPK atas laporan keuangan pemerintah antara lain:

a. Kurangnya dukungan dan partisipasi masyarakat dalam menunjang keberhasilan program kerja pemerintah

b. Timbulnya konotasi atau persepsi publik akan adanya penyimpangan dalam pengelolaan keuangan negara/daerah.

c. Timbulnya konotasi atau persepsi publik akan masih rendahnya kompetensi SDM pemda dalam pengelolaan keuangan daerah.

d. Timbulnya konotasi atau persepsi publik bahwa sistem perencanaan anggaran yang belum baik atau belum sesuai dengan ketentuan yang berlaku.

Selain dari opini BPK terhadap laporan keuangan pemda, kualitas akuntabilitas pelaporan keuangan juga dapat dilihat dari Laporan Akuntabiltas Kinerja Instansi Pemerintah (LAKIP), serta hasil audit eksternal auditor terhadap kewajaran penyajian informasi keuangan pada laporan keuangan Badan Usaha Milik Daerah (BUMD yang menjadi salah satu faktor penting dalam mengukur good corporate governance (GCG) BUMD.

1.1. Opini Badan Pemeriksa Keuangan (BPK) Atas Laporan Keuangan Pemerintah Daerah

Dari hasil audit BPK atas LKPD tahun 2013 di wilayah Provinsi Sulawesi Utara, terdapat 5 LKPD yang memperoleh opini WTP, 7 LKPD memperoleh opini WDP, dan 4 LKPD memperoleh opini TW. Persentase jumlah LKPD yang memperoleh opini WTP dibandingkan dengan seluruh LKPD yang diaudit BPK pada LKPD tahun 2013 masih kecil, yaitu sebesar 31,25. Perkembangan opini BPK atas LKPD Tahun 2011-2013 dapat dilihat pada Tabel 1.

Tabel 1

Perkembangan Opini BPK atas Laporan Keuangan Pemerintah Daerah di Wilayah Provinsi Sulawesi Utara

Tahun 2011 – 2013

No. Jenis Opini

Jumlah Pemda 2011 2012 2013 1. WTP 1 6,25% 2 12,50% 5 31,25% 2. WDP 3 18,75% 8 50,00% 7 43,75% 3. TW 2 12,50% 2 12,50% 4 25,00% 4. TMP 10 62,50% 4 25,00% 0 0,00% Jumlah 16 100% 16 100% 16 100%

Sumber : Ikhtisar Hasil Pemeriksaan BPK tahun buku 2011, 2012 dan 2013. Keterangan : WTP: Wajar Tanpa Pengecualian; WDP: Wajar Dengan Pengecualian;

TMP: Tidak Memberikan Pendapat; dan TW: Tidak Wajar

Dilihat dari tren perkembangan opini BPK setiap Pemda, dapat disimpulkan bahwa sampai dengan LKPD tahun 2013, sesuai

kualitas opini BPK maka sepuluh pemda mengalami peningkatan (Kab. Minahasa dari TW menjadi WDP, Kota Tomohon dari WDP menjadi WTP, Kab. Minahasa Selatan dari TMP menjadi TW, Kab. Minahasa Tenggara dari TMP menjadi TW, Kab. Bolaang Mongondow dari TMP menjadi TW, Kota Kotamobagu dari WDP ke WTP, Kab. Bolaang Mongondow Utara dari TMP menjadi WDP dan Kab. Sangihe dari TMP menjadi WDP, Kab. Bolaang Mongondow Timur dari WDP menjadi WTP, Kab. Kepulauan Sangihe dari TMP menjadi WDP, Kab. Kepulauan Siao Tagulandang Biaro dari WDP menjadi WTP), 5 pemda memperoleh opini yang sama (tetap), dan hanya 1 pemda mengalami penurunan. Data selengkapnya dapat dilihat pada Tabel 2 berikut ini.

Tabel 2

Perkembangan Opini BPK atas Laporan Keuangan Pemerintah Daerah Per Pemda di Wilayah Provinsi Sulawesi Utara

Tahun 2011 – 2013 dan Target Opini 2014 No. Nama Pemda

Opini BPK

2012 2013 TARGET 2014 1. Prov. Sulut WTP Naik WDP Turun WDP Tetap 2. Kota Manado WDP Naik WDP Tetap WDP Tetap 3. Kab. Minahasa TW Turun WDP Naik WDP Tetap 4. Kota Bitung WTP Tetap WTP Tetap WTP Tetap 5. Kota Tomohon WDP Naik WTP Naik WTP Tetap 6. Kab. Minut WDP Naik WDP Tetap WDP Tetap 7. Kab. Minsel TMP Tetap TW Naik TW Tetap 8. Kab. Mitra TMP Tetap TW Naik WDP Naik 9. Kab. Bolmong TMP Turun TW Naik TW Tetap 10. Kota Kotamobagu WDP Naik WTP Naik WTP Tetap 11. Kab. Bolmut TMP Tetap WDP Naik WDP Tetap 12. Kab. Bolsel WDP Naik WDP Tetap WTP Naik 13. Kab. Boltim WDP Naik WTP Naik WTP Tetap 14. Kab. Kep. Talaud TW Naik TW Tetap WDP Naik 15. Kab. Kep. Sangihe TMP Tetap WDP Naik WTP Naik 16. Kab. Kep. Sitaro WDP Tetap WTP Naik WTP Tetap

Jumlah 16 100% 16 100% 16 100%

Sumber : Ikhtisar Hasil Pemeriksaan BPK tahun buku 2011, 2012 dan 2013. Keterangan : WTP: Wajar Tanpa Pengecualian; WDP: Wajar Dengan Pengecualian;

TMP: Tidak Memberikan Pendapat; dan TW: Tidak Wajar.

Dilihat dari kondisi dan kesiapan pemda selama tahun 2014, untuk LKPD Tahun Anggaran 2014, ditargetkan 4 pemda

memperolehpeningkatan opini LKPD (Kab. Minahasa Tenggara dari TW menjadi WDP, Kab. Bolaang Mongondow Selatan Bolsel dari WDP menjadi WTP, Kab. Kepulauan Talaud dari TW menjadi WDP dan Kab. Kepulauan Sangihe dari WDP menjadi WTP), dan untuk 12 pemda yang lain opini LKPD-nya masih tetap.

Belum diperolehnya opini WTP dari BPK menunjukkan bahwa pelaporan keuangan pemda masih belum sepenuhnya dapat diyakini kewajarannya oleh BPK RI, disebabkan adanya:

a. Kelemahan sistem pengendalian intern, meliputi pengelolaan anggaran dan barang milik negara/daerah belum dilaksanakan dengan tertib, penatausahaan pendapatan pajak dan retribusi daerah yang tidak tertib dan belanja hibah serta bansos yang belum didukung dengan laporan pertanggungjawabannya.

b. Ketidaktaatan terhadap ketentuan meliputi pelaksanaan pengadaan barang dan jasa, serta pengelolaan anggaran yang tidak sesuai dengan ketentuan yang berlaku, serta pertanggungjawaban belanja yang tidak didukung bukti yang memadai.

c. Penyajian laporan keuangan yang belum sesuai dengan Standar Akuntansi Pemerintahan (SAP), kelemahan dalam sistem penyusunan laporan keuangan, kurang memadainya kompetensi SDM pengelola keuangan pada pemda, serta kurangnya persiapan pemda dalam rangka penyusunan laporan keuangan berbasis akrual.

1.2. Akuntabilitas Pelaporan Keuangan BUMD

BUMD di Provinsi Sulawesi Utara pada tahun 2014 berjumlah 15 unit, terdiri dari 1 unit BUMD Perbankan, 10 unit PDAM, dan 4 unit Perusahaan Daerah.

Terhadap laporan keuangan BUMD tahun buku 2013 dan 2012 di Provinsi Sulawesi Utara, hanya satu BUMD yang diberikan opini oleh eksternal auditor, yaitu PT Bank Sulut, dengan opini WTP.

Untuk laporan keuangan tahun 2011 dan 2012, terdapat 1 BUMD yang memperoleh opini WTP, 3 BUMD yang memperoleh opini WDP, dan 1 BUMD yang memperoleh opini Disclaimer. Perkembangan opini eksternal auditor atas laporan keuangan BUMD tahun 2010 sd 2013 dapat dilihat pada Tabel 3.

Tabel 3

Perkembangan Opini Eksternal Auditor atas Laporan Keuangan BUMD di Wilayah Provinsi Sulawesi Utara

No.

Nama BUMD Opini Terhadap Laporan Keuangan Tahun 2011 dan 2010 2012 dan 2011 2013 dan 2012 1 PT Bank Sulut WTP WTP WTP

2 PDAM Kota Tomohon TA TA TA

3 PDAM Duasudara Bitung WDP WDP BA

4 PDAM Kab Minahasa WDP Disc TA

5 PDAM Kab Minahasa Utara TA TA TA 6 PDAM Kab Minahasa Selatan TA TA TA 7 PDAM Kab Bolaang

Mangondow

Disc WDP BA

8 PDAM Kab Kepulauan Sangihe WDP WDP BA 9 PDAM Kab Siau Tagulandang

Biaro

TA TA TA

10 PDAM Kab Talaud TA TA TA

11 PDAM Kota Manado TA TA TA

12 PD Pasar Manado TA TA TA

13 PD Pembangunan Kota Manado

TA TA TA

14 PD Klabat TA TA TA

15 PD Pasar Kota Tomohon TA TA TA

Keterangan: diolah dari berbagai sumber Catatan :

WTP : Wajar Tanpa Pengecualian WDP : Wajar Dengan Pengecualian Disc : Disclaimer

BA : Belum Diaudit (BUMD meminta audit namun instansi audit belum melakukan audit) TA : Tidak Diaudit

Data pada Tabel 3 menunjukkan penurunan akuntabilitas pelaporan keuangan BUMD di Provinsi Sulawesi Utara tahun 2013.

1.3. Evaluasi LAKIP

Dari hasil evaluasi Kemenpan & RB, BPKP dan Inspektorat Provinsi Sulawesi Utara atas LAKIP tahun 2013, tidak terdapat pemda yang memperoleh peringkat “Baik”.

Secara umum hasil evaluasi pelaporan kinerja Pemda tahun 2013 menunjukkan belum tedapat kemajuan dibandingkan dengan tahun 2012. Untuk itu perlu dilakukan upaya peningkatan Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP) khususnya untuk pemda dengan kategori LAKIP kurang dan sangat kurang. Perkembangan hasil evaluasi pelaporan kinerja pemda oleh Kemenpan & RB, BPKP dan Inspektorat Provinsi Sulawesi Utara tahun 2011- 2013 dapat dilihat pada Tabel 4.

Tabel 4

Perkembangan Evaluasi LAKIP di Wilayah Provinsi Sulawesi Utara

Tahun 2011 – 2013 No. Hasil Jumlah Pemda 2011 2012 2013 1. Memuaskan - - - - 2. Sangat Baik - - - - 3. Baik - - - - 4. Cukup 1 6,25% - - 2 12,50% 5. Kurang 2 12,50% 2 12,50% 6 37,50% 6. Sangat Kurang 7 43,75% 1 6,25% 1 6,25% 7. Belum Diterima Hasilnya - - 10 62,2% 7 43,75% 8. Tidak dievaluasi 6 37,5% 3 18,75% - - Jumlah 16 100% 16 100% 16 100%

Sumber : Laporan Bulanan Bidang APD Tahun 2014 & Laporan Evaluasi LAKIP Inspektorat Prov. Sulut 2014

1.4. Kompilasi dan Analisis LKPD

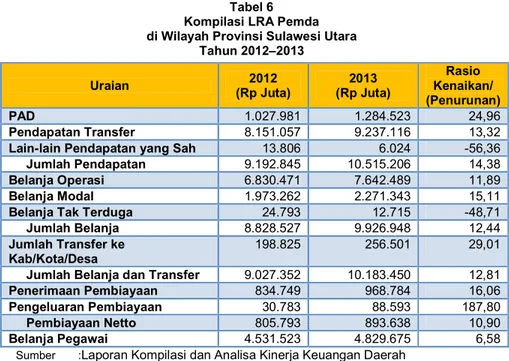

Dalam rangka menyediakan informasi mengenai akuntabilitas keuangan daerah, kekayaan daerah, dan kinerja keuangan seluruh Pemda di wilayah Provinsi Sulawesi Utara, BPKP melakukan kompilasi dan analisis LKPD untuk mengetahui rasio pertumbuhan dan rasio keuangan selama dua tahun terakhir. Perkembangan hasil kompilasi Neraca dan Laporan Realisasi Anggaran Pemda di wilayah Provinsi Sulawesi Utara tahun anggaran 2012 dan 2013 dapat dilihat pada Tabel 5 dan Tabel 6.

Tabel 5

Kompilasi Neraca Pemda di Wilayah Provinsi Sulawesi Utara

Tahun 2012– 2013

Uraian 2012(Rp Juta) 2013(Rp Juta) Rasio Pertumbuhan Aset lancar 1.260.665 1.458.653 15,71 Investasi Jangka Panjang 494.238 578.875 17,12 Aset Tetap 14.144.698 16.166.396 14,29

Dana Cadangan - - 0,00

Aset Lainnya 412.998 1.141.864 176,48 Total Aset 16.316.522 19.345.659 18,56 Kewajiban Jangka Pendek 238.277 205.556 -13,73 Kewajiban Jangka Panjang 8.300 5.300 -36,14 Total Kewajiban 246.558 210.856 -14,48 Ekuitas Dana Lancar 1.021.375 1.253.074 22,69 Ekuitas Dana Investasi 15.043.635 17.891.735 18,93 Ekuitas Dana Cadangan - - 0,00 Total Ekuitas Dana 16.069.455 19.135.802 19,08 Total Kewajiban dan

Ekuitas

16.315.168 19.345.659 18,57

SILPA 971.384 1.242.898 27,95

Dari tabel 5 dapat disimpulkan sebagai berikut:

a. Secara umum, total aset seluruh Pemda di wilayah Provinsi Sulawesi Utara mengalami kenaikan sebesar 18,56% dan terjadi penurunan total kewajiban rata-rata sebesar 14,48%. b. Rasio aset lancar dibandingkan dengan kewajiban jangka

pendek. (Aset lancar Rp1.260.665 juta/Hutang Jangka Pendek Rp238.277 juta) tahun 2012 sebesar 529,07%, sedangkan tahun 2013 sebesar 709,61%. Dengan demikian dari tahun 2012 ke tahun 2013 menunjukkan adanya kenaikan.

c. SILPA tahun 2013 dibandingkan dengan tahun 2012 terdapat kenaikan sebesar Rp271.514 juta atau 27,95%. Hal ini menunjukan secara total,seluruh Pemda di wilayah Provinsi Sulawesi Utara terdapat kenaikan sisa uang pada akhir tahun. Kenaikan SILPA terbesar dari tahun 2012 ke tahun 2013 terdapat pada Kabupaten Minahasa Tenggara sebanyak 174,96%, yang nilainya dari Rp13.062 juta menjadi Rp35.918 juta.Dan rasio penurunan SILPA yang terbesar dari tahun 2012 ke tahun 2013 terdapat pada Kabupaten Bolaang Mongondow Timur sebanyak 44,03%, yang nilainya dari Rp34.410 juta menjadi Rp19.258 juta.

Tabel 6 Kompilasi LRA Pemda di Wilayah Provinsi Sulawesi Utara

Tahun 2012–2013 Uraian 2012 (Rp Juta) 2013 (Rp Juta) Rasio Kenaikan/ (Penurunan) PAD 1.027.981 1.284.523 24,96 Pendapatan Transfer 8.151.057 9.237.116 13,32 Lain-lain Pendapatan yang Sah 13.806 6.024 -56,36 Jumlah Pendapatan 9.192.845 10.515.206 14,38 Belanja Operasi 6.830.471 7.642.489 11,89 Belanja Modal 1.973.262 2.271.343 15,11 Belanja Tak Terduga 24.793 12.715 -48,71 Jumlah Belanja 8.828.527 9.926.948 12,44 Jumlah Transfer ke

Kab/Kota/Desa

198.825 256.501 29,01 Jumlah Belanja dan Transfer 9.027.352 10.183.450 12,81 Penerimaan Pembiayaan 834.749 968.784 16,06 Pengeluaran Pembiayaan 30.783 88.593 187,80 Pembiayaan Netto 805.793 893.638 10,90 Belanja Pegawai 4.531.523 4.829.675 6,58

Sumber :Laporan Kompilasi dan Analisa Kinerja Keuangan Daerah

Dari tabel di atas, dapat diperoleh beberapa simpulan sebagai berikut:

a. Secara umum, PAD seluruh Pemda di wilayah Provinsi Sulawesi Utara mengalami kenaikan yang signifikan yakni sebesar 24,96%, namun demikian jika PAD sebesar Rp1.284.523 juta dibandingkan dengan Jumlah Pendapatan sebesar Rp10.515.206 juta, diperoleh rasio sebesar 12,22%. Pendapatan Transfer sebesar Rp9.237.116 juta dibandingkan dengan Jumlah Pendapatan sebesar Rp10.515.206 juta diperoleh rasio sebesar 87,85%. Hal ini menunjukkan bahwa dana pembiayaan pembangunan di wilayah Sulawesi Utara masih tergantung dari Pendapatan Transfer. Kenaikan PAD terbesar dari tahun 2012 ke tahun 2013 terdapat pada Kabupaten Minahasa Tenggara sebesar 84,15%, yang nilainya dari Rp4.844 juta menjadi Rp8.920 juta.

b. Belanja Modal sebesar Rp2.271.343 juta dibandingkan dengan Jumlah Belanja sebesar Rp9.926.948 juta di tahun 2013 menunjukkan rasio yang masih kecil yaitu sebesar 22,88%.Apabila dibandingkan dengan rasio tahun 2012

sebesar 22,35% (Belanja Modal Rp1.973.262 juta/Jumlah Belanja Rp8.828.527 juta) trennya menunjukkan perubahan yang tidak signifikan. Hal ini mengindikasikan bahwa realisasi belanja pemda di wilayah Sulawesi Utara untuk investasi infrastruktur dan aset lainnya masih rendah. Sementara itu, rasio Belanja Operasi sebesar Rp7.642.489 juta dibandingkan dengan Jumlah Belanja sebesar Rp9.926.948 juta menunjukkan rasio sebesar 76,99% pada tahun 2013 dan menunjukkan tren penurunan dibandingkan dengan rasio tahun 2012 (Belanja Operasi Rp6.830.471 juta/Jumlah Belanja Rp8.828.527 juta) sebesar 77,37%. c. Belanja Tak Terduga tahun 2013 dibandingkan dengan

tahun 2012 mengalami penurunan sebesar Rp12.077 juta atau 48,71%.

d. Pembiayaan netto tahun 2013 dibandingkan dengan tahun 2012 mengalami kenaikan sebesar Rp87.845 juta atau 10,90%.

1.5. Kapasitas SDM APIP

Proses pelaporan keuangan daerah memerlukan kapasitas SDM yang kompeten di bidang akuntansi pemerintah dan/atau sistem pengelolaan keuangan daerah serta Aparat Pengawas Intern Pemerintah (APIP). Pada kenyataannya, hal tersebut masih menjadi kendala di beberapa pemda, dimana kuantitas dan kualitas SDM pengelola keuangan dan APIP yang kompeten masih sangat kurang, sebagaimana disajikan pada Tabel 7.

Tabel 7

Hasil Pemetaan SDM Pengelola Keuangan dan APIP pada Pemda di Wilayah Provinsi Sulawesi Utara

Tahun 2014

No. Pemda

Jumlah SDM Pengelola Keuangan dan APIP Tahun 2014 Pengelola Keuangan APIP

D3 Akuntansi/M anajemen S1/D4 Akuntansi/M anajemen D3 Akuntansi/ Manajemen S1/D4 Akuntansi/M anajemen 1. Prov. Sulut 64 43 - - 2. Kota Manado 3 39 - - 3. Kab. Minahasa 1 6 - 9 4. Kota Bitung 4 64 - - 5. Kota Tomohon 71 108 - - 6. Kab. Minut - - 1 20 7. Kab. Minsel 38 26 - - 8. Kab. Mitra - 25 1 16 9. Kab. Bolmong 7 23 - 8 10. Kota Kotamobagu 11 54 - 7 11. Kab. Bolmut 16 12 - - 12. Kab. Bolsel 7 23 - 12 13. Kab. Boltim - 15 1 4

14. Kab. Kep. Talaud 1 15 1 -

15. Kab. Kep. Sangihe 4 21 - 7

16. Kab. Kep. Sitaro 8 26 1 7

Jumlah 235 500 5 90

Sumber: Keterangan Kepala Dinas PPKAD/Bagian Keuangan dan BKD

1.6. Pembinaan BPKP Dalam Meningkatkan Akuntabilitas Pelaporan Keuangan Pemerintah Daerah

Dalam rangka meningkatkan akuntabilitas pelaporan keuangan Pemda, pada tahun 2014 Perwakilan BPKP Provinsi Sulawesi Utara secara proaktif telah bekerja sama dengan pemda dalam upaya menuju opini WTP yang didasarkan pada 16 Memorandum of Understanding (MoU)pada masing-masing pemda di wilayah Sulawesi Utara.

Upaya tersebut menjadi prioritas penugasan Perwakilan BPKP Provinsi Sulawesi Utara, mengingat sampai dengan LKPD tahun 2013 masih banyak Pemda yang belum memperoleh opini WTP dari BPK RI.

Lingkup kegiatan pembinaan terhadap Pemda, antara lain dalam bentuk:

a. Asistensi Penerapan Sistem Pengendalian Intern Pemerintah (SPIP)

b. Asistensi Penerapan Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP)

c. Asistensi Penyusunan APBD (RAPBD) termasuk perubahan anggaran (RAPBD-P)

d. Asistensi Penatausahaan Keuangan Daerah

e. Asistensi Penerapan SIMDA (Keuangan, BMD, Gaji dan Pendapatan)

f. Asistensi/Bimtek pendampingan penyusunan laporan keuangan

g. Asistensi reviu laporan keuangan pemerintah daerah dengan inspektorat kabupaten/kota.

Kegiatan pembinaan oleh Perwakilan BPKP Provinsi Sulawesi Utara tersebut apabila dibandingkan dengan tahun-tahun sebelumnya telah mengalami kenaikan. Kegiatan BPKP tersebut tersaji seperti pada Tabel 8.

Tabel 8

Perkembangan Kegiatan Pembinaan Perwakilan BPKP Provinsi Sulawesi Utara atas atas Upaya Peningkatan Kualitas Akuntabilitas Pelaporan Keuangan Pemda

Tahun 2012– 2014

No. Kegiatan Jumlah Penugasan

2012 2013 2014 1. Asistensi Penerapan SPIP 8 10,81% 21 21,43% 10 9,35 2. Asistensi Penerapan SAKIP 1 1,35% 2 2,04% 6 5,61 3. Asistensi Penyusunan Anggaran 7 9,46% 10 10,20% 11 10,28 4. Asistensi Penatausahaan Keuangan

Daerah

26 35,14% 16 16,33% 9 8,41

5. Asistensi Penerapan SAKD 1 1,35% 0 0,00% 16 14,95 6. Asistensi Penerapan SIMDA 25 33,78% 41 41,84% 46 42,99 7. Asistensi Reviu LKPD 6 8,11% 8 8,16% 9 8,41 Jumlah 74 100% 98 100% 107 100% Sumber: Buku Monitoring Penugasan Bidang APD

Pendampingan BPKP terhadap pemerintah daerah dalam menjalankan Rencana Tindak Pengendalian (RTP) Tahun 2013, yaitu pada Pemerintah Kota Bitung, Kota Tomohon, Kota

Kotamobagu, Kabupaten Bolaang Mongondow Timur dan Kabupaten Kepulauan Siau Tagulandang Biaro, berdampak pada peningkatan opini dari WDP di tahun 2012 menjadi WTP di Tahun 2013, termasuk Kota Bitung yang dapat mempertahankan opini WTP sejak tahun 2011.

Namun pada beberapa pemda,antara lainPemerintah Kabupaten Minahasa Utara dan Kabupaten Bolaang Mongondow Selatan masih terdapat Rencana Tindak Pengendalian (RTP) di tahun 2013 yang belum ditindaklanjuti, sehingga berdampak opini yang diberikan oleh BPK tidak meningkat, dan berdampak langsung pada timbulnya beberapa permasalahan di tahun 2013.

1.7. Pembinaan BPKP Dalam Meningkatkan Akuntabilitas Pelaporan Keuangan BUMD / RSUD

Pembinaan BPKP kepada BUMD/RSUD didasarkan pada MOU dengan 12 BUMD/RSUD dari total 25 BUMD/RSUD. MoU dengan BUMD dan RSUD mencakup kegiatan sosialisasi dan bimbingan teknis manajemen pengelolaan keuangan, Good Corporate Governance (GCG), penyusunan Laporan Keuangan, Key Performance Indikator (KPI), bimbingan teknis persyaratan administratif Badan Layanan Umum Daerah (BLUD), dan audit/reviu/evaluasi pada BUMD dan RSUD yang berada pada masing-masing pemda.

Rincian kerjasama BPKP dan BUMD/RSUD selengkapnya pada Tabel 9 dan Tabel 10.

Tabel 9

Cakupan Layanan Pengawasan BPKP Terhadap BUMD dan RSUD di Wilayah Provinsi Sulawesi Utara

Tahun 2009– 2012

No.

Nama BUMD Sudah MoU (SM)/Belum MoU (BM)

Lingkup Kegiatan Dalam MoU Audit, Reviu dan Evaluasi Sosialisasi dan Bimtek Manajemen Pengelolaan Keuangan, GCG, LK, KPI, dll Bimtek PPK BLUD 1 PT Bank Sulut (BPD) SM √ √ -

2 PDAM Kota Tomohon SM √ √ -

3 PDAM Dua Sudara Bitung SM √ √ -

4 PDAM Kab Minahasa SM √ √ -

5 PDAM Kab Minahasa Utara SM √ √ -

6 PDAM Kab Minahasa Selatan SM √ √ -

7 PDAM Kab Bolaang Mangondow SM √ √ -

8 PDAM Kab Kepulauan Sangihe SM √ √ -

9 PDAM Kab Siau Tagulandang Biaro (Sitaro)

SM √ √ -

10 PDAM Kab Talaud SM √ √ -

11 PDAM Kota Manado SM √ √ -

12 PD Pasar Manado BM - - -

13 PD Pembangunan Kota Manado BM - - -

14 PD Klabat BM - - -

15 PD Pasar Kota Tomohon BM - - -

16 RSUD Bitung SM - - √

17 RSJ Prof Dr Ratumbuysang Manado BM - - √

18 RSUD DR Sam Ratulangi Tondano BM - - √

19 RSUD Liunkendage Tahuna BM - - √

20 RSUD Datoe Binangkang Bolaang Mangondow

BM - - √

21 RSUD Walanda Maramis Kab Minahasa Utara

BM - - -

22 RSUD Noongan Provinsi Sulut BM - - -

23 RUSD Tagulandang Kab Sitaro BM - - -

24 RSUD Minahasa Selatan BM - - -

25 RSUD Kabupaten Talaud BM - - √

Saat ini, BPKP sedang mengupayakan MoU penguatan tata kelola dan penyiapan persyaratan administratif PPK-BLUD pada RSJ Prof. Dr. Ratumbuysang, RSUD DR. Sam Ratulangi Tondano, dan RSUD Noongan Provinsi Sulawesi Utara.

Tabel 10

Kegiatan Pengawasan Dalam Rangka Peningkatan Tatakelola BUMD/BLUD

di Wilayah Provinsi Sulawesi Utara Tahun 2012 -2014

No. Kegiatan

Frekuensi (kali) 2012 2013 2014 1. Sosialisasi dan Bimtek PPK BLUD pada

RSUD

3 7 6

2. Bimtek SAK-ETAP 4 4 9

4. Pengembangan Sistem Akuntansi 3 2 - 5. Pendampingan Penyusunan RKAP - 1 4

6. Sosialisasi GCG - 4 1

7. Diagnostic Assessment GCG 1 - -

8. Penyusunan KPI 1 1 1

9. Pendampingan Penyusunan LK 3 1 1 7. Bimtek Penyusunan Business Plan PDAM - - 1

Jumlah 16 20 23

Sumber : Laporan Bulanan Bidang AN

Pelaksanaan bimbingan teknis Penerapan Sistem Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP), dilakukan tersebar pada pada 9 (sembilan) PDAM yaitu: PDAM Duasudara Bitung, PDAM Kab Bolaang Mongondow, PDAM Kab Minahasa, PDAM Kab Minahasa Utara, PDAM Kab Kepulauan Talaud, PDAM Kota Tomohon, PDAM Kab Minahasa Selatan, PDAM Kab Kepulauan Sangihe dan PDAM Kab Siau Tagulandang Biaro. Output dari bimtek tersebut yaitu tersusunnya Laporan Keuangan PDAM tahun buku 2013 berdasarkan SAK-ETAP.

Sedangkan kegiatan sosialisasi KPI, sosialisasi GCG, dan bimtek penyusunan Business Plan dilaksanakan hanya pada PDAM Bitung. Output kegiatan adalah meningkatnya kemampuan dan pemahaman personil PDAM serta tersusunnya dokumen Business Plan.

Pelaksanaan sosialisasi dan bimbingan teknis penyusunan persyaratan administratif PPK BLUD dilakukan pada 6 (enam) RSUD atau 60% dari 10 RSUD di Provinsi Sulawesi Utara, yaitu RSUD Bitung, RSUD Kabupaten Kepulauan Talaud, RSUD Liunkendage Tahuna, RSJ Prof. Dr. Ratumbuysang Manado, RSUD Datoe Binangkang Bolaang Mangondow, dan RSUD Dr. Sam Ratulangi Tondano. Adapun RSUD yang masih belum dilakukan

sosialisasi dan bimtek penyusunan persyaratan administratif PPK BLUD yaitu RSUD Minahasa Selatan, RSUD Walanda Maramis, RSUD Sitaro, dan RSUD Noongan Provinsi Sulawesi Utara.

Output kegiatan bimtek adalah tersusunnya persyaratan administratif PPK BLUD pada enam RSUD berupa Rencana Strategis Bisnis, Tata Kelola, dan Standar Pelayanan Minimum. Persyaratan Administratif PPK BLUD akan menjadi bahan penilaian dalam rangka penetapan status RSUD menjadi BLUD, sebagaimana dipersyaratkan dalam Undang Undang Nomor 44 Tahun 2009, PP Nomor 23 Tahun 2005, dan Permendagri Nomor 61 Tahun 2006, dan SE Mendagri Nomor 900/2759/SJ Tahun 2008. Dari sepuluh RSUD di Provinsi Sulawesi Utara, baru satu RSUD yang ditetapkan sebagai BLUD, yaitu RSUD Bitung. Namun demikian, Pemerintah Kota Bitung belum menerbitkan Peraturan Daerah untuk mengoperasikan RSUD Bitung sebagai BLUD. Hal ini tidak sesuai dengan UU Nomor 44 Tahun 2009 tentang Rumah Sakit, pasal 64 ayat 1 yang mensyaratkan bahwa semua Rumah Sakit Pemerintah harus menyesuaikan dengan ketentuan yang berlaku dalam UU ini paling lambat dalam jangka waktu 2 tahun setelah UU tentang Rumah Sakit diundangkan.

Keterlambatan penerapan PPK BLUD pada RSUD di Provinsi Sulawesi Utara antara lain disebabkan :

1) Peraturan perundang-undangan terkait tidak mensyaratkan sanksi kepada Pemerintah Daerah/Pemangku Kepentingan terkait apabila RSUD tidak menerapkan PPK BLUD sesuai batas waktu yang ditentukan;

2) Kurangnya dukungan dari Pemerintah Daerah setempat karena menganggap bahwa Retribusi RS merupakan penyumbang utama PAD di Wilayahnya, padahal pembentukan BLUD merupakan salah satu perwujudan dari peningkatan kesejahteraan umum sebagaimana disyaratkan dalam UU;

3) Kekurangpemahaman para pihak terkait tentang Pola Pengelolaan Keuangan Badan Layanan Umum Daerah;