PENGARUH STRUKTUR DAN KULTUR

ORGANISASIONAL TERHADAP KEEFEKTIFAN

ANGGARAN PARTISIPASIF DALAM PENINGKATAN

KINERJA MANAJERIAL

Dharma Tintri

Fakultas Ekonomi Universitas Gunadarma

ABSTRAK

Bukti empiris menunjukkan adanya ketidakjelasan pengaruh anggaran partisipatif terhadap peningkatan kinerja manajerial. Beberapa penelitian yang dilakukan menunjukkan adanya hubungaan positif dan signifikan antara anggaran partisipatif dengan peningkatan kinerja manajerial. Beberapa pene-litian lainnya menunjukkan hubungan tidak signifikan, bahkan beberapa penelitian menunjukkan sebaliknya, yaitu hubungan negatif.

Penelitian ini dilakukan untuk merekonsiliasi hasil penelitian yang tidak konsisten tersebut. Penelitian ini menguji pengaruh struktur dan kultur organisasional terhadap keefektifan anggaran partisipatif dalam peningkatan kinerja manajerial. Metode analisis data yang digunakan adalah regresi berganda (multiple regresion), metode yang menghubungkan satu variabel terikat dengan beberapa variabel bebas dalam suatu model prediktif tunggal.

Hasil penelitian menunjukkan bahwa partisipasi dalam penyusunan anggaran tidak mempunyai pengaruh secara langsung terhadap kinerja manajerial. Partisipasi yang tinggi dalam penyusunan anggaran akan mem-punyai pengaruh yang positif terhadap kinerja manajerial pada struktur desentralisasi dan pengaruh negatif pada struktur sentralisasi. Partisipasi yang tinggi dalam penyusunan anggaran akan mempunyai pengaruh yang positif terhadap kinerja manajerial pada kultur organisasional yang berorientasi pada orang, dan mempunyai pengaruh yang negatif pada kultur organisaional yang berorientasi pada pekerjaan.

Kata kunci: Struktur Organisasi, Kultur Organisasi, Anggaran dan Kinerja Manajerial

PENDAHULUAN

Anggaran partisipatif merupakan pendekatan manajerial yang umumnya dinilai dapat meningkatkan keefektifan organisasional melalui peningkatan kiner-ja manajerial. Bukti empiris menunjukkan adanya ketidakjelasan pengaruh anggar-an partisipatif terhadap peningkatanggar-an ki-nerja manajerial. Beberapa penelitian me-nemukan hubungan yang positif dan sig-nifikan antara anggaran partisipatif

de-ngan kinerja manajerial, beberapa penelitian menyatakan hubungan yang tidak signifikan, bahkan beberapa peneliti menemukan hubungan yang negatif.

Untuk merekonsiliasi hasil penelitian yang tidak konsisten tersebut, diperlukan pendekatan kontingensi dan upaya untuk mengevaluasi faktor-faktor kondisional yang kemungkinan menyebabkan ang-garan partisipatif menjadi efektif (Givon-darajan, 1986). Berdasarkan telaah hasil

penelitian yang menguji pengaruh faktor kondisional sebagai variabel moderating yang mempengaruhi keefektifan anggar-an partisipatif dalam peningkatanggar-an kinerja manajerial, Brownell (1982a) mengelom-pokkan kedalam empat kelompok varia-bel, yaitu kultural, organisasional, inter-personal dan individual. Sesuai dengan saran Brownell (1982a) yang juga men-jadi dasar penelitian Gul.dkk. (1995) yang menguji pengaruh moderating struktur organisasional terhadap hubungan antara partisipasi dengan kinerja manajerial, pe-nelitian ini menguji pengaruh struktur dan kultur organisasional terhadap keefektifan anggaran partisipatif dalam peningkatan kinerja manajerial.

Masalah yang diteliti dalam penelitian ini pada dasarnya dapat dirumuskan dalam bentuk pertanyaan: (1) apakah partisipasi yang tinggi dalam penyusunan anggaran akan meningkatkan kinerja manajerial; (2) apakah struktur organisa-sional (desentralisasi atau sentralisasi) mempengaruhi keefektifan anggaran par-tisipatif dalam peningkatan kinerja mana-jerial; dan (3) apakah faktor kultur orga-nisasional (yang berorientasi pada orang atau yang berorientasi pada pekerjaan) mempunyai pengaruh terhadap hubungan antara partisipasi dengan kinerja mana-jerial.

LITERATUR DAN PERUMUSAN

HIPOTESIS

Fungsi dan Dampak Anggaran

Anggaran merupakan rencana ke-uangan perusahaan yang digunakan sebagai pedoman untuk menilai kinerja (Schiff dan Lewin, 1970), alat untuk me-motivasi kinerja para anggota organisasi (Chow dkk., 1988), alat koordinasi dan komunikasi antara pimpinan dengan ba-wahan dalam organisasi (Kenis,1979), dan alat untuk mendelegasikan wewe-nang pimpinan kepada bawahan (Hofstede, 1968). Berbagai fungsi ang-garan tersebut, pada dasarnyamerupa-kan konsep anggaran yang lebih luas sebagai alat pengendalian. Pengendalian dalam anggaran mencakup pengarahan atau pengaturan orangorang dalam orga-nisasi, (Hanson, 1966). Oleh karena itu, proses penyusunan anggaran merupakan kegiatan yang penting dan sekaligus kompleks, karena anggaran mempunyai kemungkinan dampak fungsional terha-dap sikap dan perilaku anggota organi-sasi (Argyris,1952; Milani, 1975).

Argyris (1952) yang melakukan studi lapangan terhadap proses penyusunan anggaran pada empat perusahaan manu-faktur skala menengah, menemukan dampak disfungsional anggaran terhadap sikap dan perilaku. Aspek negatif dari anggaran dapat menimbulkan konflik dan ketidaknyamanan diantara anggota orga-nisasi. Untuk mengatasi kemungkinan dampak disfungsional, Argyris (1952) me-nyarankan perlunya bawahan diberi ke-sempatan untuk berpartisipasi dalam proses penyusunan anggaran. Tujuan yang diinginkan perusahaan akan lebih dapat diterima, jika anggota organisasi dapat bersama-sama dalam suatu kelom-pok mendiskusikan pendapat mereka mengenai tujuan perusahaan, dan terlibat dalam menentukan langkahlangkah untuk mencapai tujuan tersebut.

Anggaran Partisipatif

Partisipasi secara luas pada dasar-nya merupakan proses organisasional, dimana para individu terlibat dan mempu-nyai pengaruh dalam perbuatan keputus-an ykeputus-ang mempunyai pengaruh secara langsung terhadap para individu tersebut. Dalam konteks yang lebih spesifik, par-tisipasi dalam penyusunan anggaran merupakan proses dimana para individu, yang kinerjanya dievaluasi dan memper-oleh penghargaan berdasarkan pencapai-an target pencapai-anggarpencapai-an, terlibat dpencapai-an mempu-nyai pengaruh dalam penyusunan target anggaran (Brownell. 1982a). Seperti yang dikemukakan Milani (1975), bahwa

ting-kat keterlibatan dan pengaruh bawahan dalam proses penyusunan anggaran me-rupakan faktor utama yang membedakan antara anggaran partisipatif dengan ang-garan nonpartisipatif. Aspirasi bawahan lebih diperhatikan dalam proses penyu-sunan anggaran partisipatif dibandingkan dengan anggaran nonpartisipatif (Stedry, 1960). Anggaran partisipatif lebih me-mungkinkan bagi para manajer (sebagai bawahan) untuk melakukan negosiasi de-ngan atasan, mengenai target anggaran yang menurut mereka dapat berpartisi-pasi dengan kinerja (equivocal). Brownell (1982a), Murray, (1990) Shield dan Young, (1993) mengemukakan kemung-kinan adanya variabel lain yang harus dipertimbangkan dalam hubungan antara partisipasi dengan kinerja. Untuk mere-konsiliasi temuan penelitian yang berten-tangan tersebut, perlu digunakan pende-katan kontinjensi dan upaya untuk meng-identifikasi berbagai kondisi, yang menye-babkan anggaran partisipatif menjadi efektif (Govindarajan, 1986).

Berdasarkan saran Brownell (1982a) variabel struktur organisasional dan kultur perlu dievaluasi sebagai faktor kemung-kinannya mempunyai pengaruh moderat terhadap hubungan antara partisipasi de-ngan kinerja manajerial. Gul, dkk. (1996) selanjutnya melakukan penelitian yang menguji pengaruh moderat variabel struktur organisasional.

Struktur Organisasional dan

Ang-garan Partisipatif

Menurut Neadler dan Tushman (1988) struktur organisasional merupakan alat pengendalian organisasional yang menunjukkan tingkat pendelegasian wewenang manajemen puncak dalam pembuatan keputusan kepada senior manajer dan manajer level menengah, yang secara ekstrem dikelompokkan menjadi dua yaitu sentralisasi dan desen-tralisasi. Sebagian wewenang pembuatan keputusan, pada struktur organisasional

yang tersentralisasi, dilakukan secara terpusat oleh manajemen puncak. Struk-tur desentralisasi, di pihak lain, menun-jukkan adanya pendelegasian wewenang pembuatan keputusan dari manajemen puncak kepada manajer pada tingkat lebih rendah. Dengan demikian, wewe-nang pembuatan keputusan yang dila-kukan oleh bawahan relatif lebih besar pada struktur desentralisasi daripada struktur sentralisasi (Gul, dkk., 1995). Struktur desentralisasi memberikan tang-gungjawab yang lebih besar pada para manajer dalam kegiatan perencanaan dan pengendalian (Waterhouse dan Tiessen, 1978).

Proses penyusunan anggaran seba-gai bagian dari kegiatan perencanaan dan pengendalian suatu organisasi, se-perti yang dikemukakan oleh Chenhall dan Morris (1986), akan menghadapi ma-salah yang lebih kompleks terutama da-lam kondisi lingkungan yang tidak menen-tu. Fenomena yang akan datang relatif lebih sulit diprediksi dalam kondisi ling-kungan yang sering berubah. Galbraith (1973) mengemukakan pentingnya struk-tur desentralisasi untuk merespon keti-dakpastian lingkungan, karena struktur desentralisasi lebih memungkinkan bagi manajer pada tingkat yang lebih rendah untuk memperoleh informasi yang lebih luas dibandingkan pada struktur sentrali-sasi. Organisasi dengan struktur desen-tralisasi lebih sesuai dengan kondisi lingkungan yang tidak menentu daripada struktur sentralisasi (Sekaran dan Snodgrass, 1986).

Waterhouse dan Tiessen (1978) menyarankan untuk menggunakan sistem anggaran yang partisipatif untuk mengha-dapi kondisi lingkungan yang tidak me-nentu. Menurut Tusman dan Nadler (1978) partisipasi lebih memungkinkan terjadinya pertukaran informasi antara atasan dengan bawahan, sehingga dapat mengurangi ketidakpastian. Pada organi-sasi dengan struktur desentraliorgani-sasi,

nilai-nilai dan persepsi yang dimiliki para ang-gota kelompok dalam suatu organisasi membentuk dan mempengaruhi sikap dan perilaku kelompok yang bersangku-tan (Scein, 1986; Hofstede, 1980; Sack-mann, 1992; Meschi dan Roger, 1995). Disamping tercermin pada nilai-nilai, kul-tur oganisasional juga dimanifestasikan pada praktik-praktik organisasional, yang membedakan antara satu kelompok orga-nisasional dengan kelompok organisasi-onal yang lain (Kotter dan Heskett, 1992).

Konsep kultur organisasional yang digunakan oleh Hofstede, dkk. (1990) da-lam penelitian lintas kultur antar depar-temen dalam perusahaan, pada dasarnya merupakan pengembangan dari konsep dimensi kultur (nasional) Hofstede (1980) yang banyak digunakan dalam penelitian-penelitian perbedaan kultur antar negara, antara lain oleh Soeter dan Schreuder (1988), Harrison (1992, 1993), Pratt & Beaulieu (1992), Pratt, dkk. (1993) dan O’Connor (1995). Menurut Hofstede (1994), antara kultur nasional dengan kultur organisasional merupakan fenome-na yang identik. Perbedaan keduanya tercermin dalam manifestasi kultur ke-dalam nilai-nilai dan praktik. Perbedaan kultur tingkat organisasional umumnya terletak pada praktik-praktik dibandingkan

dengan perbedaan nilai-nilai. Perbedaan kultur organisasional selanjutnya dapat dianalisis pada tingkat unit organisasi atau sub-unit organisasi (Gordon, 1991; Hofstede, 1994). Tipe kultur dalam suatu perusahaan dapat bervariasi antara divisi, departemen atau bagian yang satu dengan yang lain (Schein, 1986; Hood dan Koberg, 1991).

Hofstede, dkk. (1990) membagi kul-tur organisasional ke dalam enam dimen-si praktis: (1) Proces-Oriented vs. Re-sults-Oriented, (2) Employee-Oriented vs. Job-Oriented, (3) Parochial vs. Professio-nal, (4) Open System vs. Closed System, (5) Loose Control vs. Tight Control, (6) Normative vs. Pragmatic. Dari keenam dimensi praktik kultur organisasional ter-sebut, yang mempunyai kaitan erat de-ngan praktik-praktik pembuatan keputu-san partisipatif adalah dimensi praktik yang kedua. Tabel 1 menyajikan bebera-pa faktor yang menonjol untuk meng-identifikasi karakteristik dimensi kultur or-ganisasional yang merasa mempunyai pengaruh yang lebih besar. Dalam kon-disi lingkungan yang menentu, anggaran partisipatif lebih efektif dibandingkan dengan anggaran nonpartisipatif (Bruns dan Waterhouse, 1975).

Tabel 1. Karakteristik Dimensi Kultur Organisasional

Orientasi pada Orang Orientasi pada Pekerjaan 1. Keputusan-keputusan yang penting lebih

sering dibuat secara kelompok

1. Keputusan-keputusan yang penting lebih sering dibuat oleh individu 2. Lebih tertarik pada orang yang

menger-jakan daripada hasil pekerjaan

2. Lebih tertarik pada hasil pekerjaan daripada orang yang mengerjakan Orientasi pada Orang Orientasi pada Pekerjaan 3. Memberikan petunjuk kerja yang jelas

kepada pegawai baru

3. Kurang memberikan petunjuk yang jelas kepada pegawai baru

4. Peduli terhadap masalah pribadi pegawai 4. Kurang peduli terhadap masalah pribadi pegawai

Sumber: diolah dari Hofstede (1994, hal. 190) Struktur desentralisasi lebih sesuaii untuk kondisi lingkungan yang tidak menentu, sementara dalam kondisi

ter-sebut, diperlukan proses penyusunan anggaran yang partisipatif. Partisipasi dalam penyusunan anggaran, dengan

demikian, akan lebih efektif pada struktur desentralisasi dari pada struktur sentrali-sasi. Partisipasi para manajer pada ting-kat yang lebih rendah pada dasarnya le-bih identik dengan esensi struktur desen-tralisasi (Merchant, 1981).

Penelitian Gul, dkk. (1995) yang me-libatkan 37 manajer departemen persona-lia, operasi dan pemasaran dari berbagai perusahaan manufaktur di Hongkong, menemukan bahwa partisipasi yang tinggi dalam penyusunan anggaran mempunyai pengaruh positif terhadap kinerja mana-jerial pada struktur desentralisasi, dan mempunyai pengaruh negatif pada struk-tur sentralisasi. Temuan tersebut sesuai

dengan saran yang dikemukakan oleh Emmanuel, dkk. (1990), bahwa anggaran partisipatif lebih efektif pada struktur de-sentralisasi daripada struktur de-sentralisasi.

Berdasarkan penelitian tersebut, penelitian ini menguji pengaruh struktur organisasional terhadap hubungan antara partisipasi dengan kinerja manajerial dengan rumusan hipotesis H2.

H2: Partisipasi yang tinggi dalam

penyu-sunan anggaran akan mempunyai pengaruh positif terhadap kinerja manajerial pada struktur desentrali-sasi, dan mempunyai pengaruh negatif pada struktur sentralisasi. Tabel 2. Pengaruh Struktur Organisasional terhadap Hubungan Partisipasi

dengan Kinerja Manajerial

Desentralisasi Sentralisasi

Partisipasi Tinggi Kinerja Tinggi Kinerja Rendah

Partisipasi Rendah Kinerja Rendah Kinerja Tinggi

Menurut Hofstede (1994), kultur merupakan keseluruhan pola pemikiran, perasaan dan tindakan dari suatu kelom-pok sosial, yang membedakan dengan kelompok sosial yang lain. Kultur dapat diklasifikasikan kedalam berbagai tingkat-an, antara lain nasional, daerah, gender,

generasi, kelas sosial, organisasional perusahaan. Pada tingkat organisasional, kultur merupakan seperangkat asumsi-asumsi, keyakinan-keyakinan, yang orientasi pada orang dan yang ber-orientasi pada pekerjaan.

Tabel 3. Pengaruh Kultur Organisasional terhadap Hubungan Partisipasi 7dengan Kinerja Manajerial

Orientasi pada Orang Orientasi pada Pekerjaan

Partisipasi Tinggi Kinerja Tinggi Kinerja Rendah

Partisipasi Rendah Kinerja Rendah Kinerja Tinggi

Anggaran yang disusun secara partisipatif lebih mencerminkan bahwa keputusan-keputusan yang penting dalam proses penyusunan anggaran dibuat secara kelompok daripada dibuat secara individual. Menurut Hofstede, dkk. (1990), pembuatan keputusan secara kelompok merupakan karakteristik yang menonjol dari dimensi kultur yang berorientasi pada orang. Partisipasi umumnya diterima sebagai penerapan pemikiran ‘human

relations’ dalam penyusunan anggaran (Argyris, 1952). Sesuai dengan karak-teristik dimensi kultur organisasional yang disajikan dalam Tabel 2, konsep ‘human relations’ merupakan faktor yang menon-jol dalam kultur organisasional yang berorientasi pada orang. Berdasarkan pe-mikiran tersebut, partisipasi dalam penyu-sunan anggaran kemungkinan akan lebih efektif pada kultur organisasional yang berorientasi pada orang daripada kultur

organisasional yang berorientasi pada tugas.

Rumusan hipotesis yang menyata-kan pengaruh kultur organisasional yang akan diuji dalam penelitian ini adalah sebagai berikut:

H3: Partisipasi yang tinggi dalam

penyu-sunan anggaran akan mempunyai pengaruh positif terhadap kinerja

manajerial pada kultur

organisasional yang berorientasi pada orang, dan mempunyai pengaruh negatif pada kultur organisasional yang berorien-tasi pada pekerjaan.

METODOLOGI PENELITIAN

Teknik pengumpulan data menggu-nakan kuesioner. Variabel penelitian ter-diri dari partisipasi, struktur organisasio-nal, kultur organisasional dan manajerial.

Variabel partisipasi diukur dengan instrumen yang dikembangkan oleh Mi-lani (1975). Setiap responden diminta untuk menjawab enam butir pertanyaan yang mengukur tingkat partisipasi, penga-ruh yang dirasakan dan kontribusi dalam proses penyusunan anggaran, dengan memilih skala di antara 1-7. Angka 1 me-nunjukkan tingkat partisipasi yang tinggi, sedangkan angka 7 menunjukkan tingkat partisipasi yang rendah. Penggunaan ins-trumen ini menunjukkan konsistensi inter-nal yang memadai, yang dinyatakan dengan koefisien (Cronbach) alpha sebesar 0,79.

Variabel struktur organisasional diu-kur dengan instrumen yang dikembang-kan oleh Gordon dan Narayanan (1984). Instrumen tersebut berisi lima pertanyaan yang mengukur tingkat pendelegasian wewenang manajer, diantaranya dalam lima bidang pembuatan keputusan yaitu pengembangan produk atau jasa baru, pengangkatan dan pemberhentian karya-wan, pemilihan investasi, alokasi ang-garan dan penentuan harga jual.

Responden diminta untuk memilih skala satu sampai dengan tujuh pada setiap pertanyaan mengenai struktur organisasional, sesuai dengan yang di-praktikkan oleh perusahaan. Jawaban responden digunakan untuk menentukan apakah struktur organisasional pada pe-rusahaan responden menerapkan struktur sentralisasi (ditunjukkan dengan skala rendah) atau desentralisasi (ditunjukkan dengan skala tinggi). Uji rehabilitas data yang dihasilkan dari instrumen struktur or-ganisasional dalam penelitian ini menun-jukkan Cronbach alpha sebesar 0,46.

Variabel Manajerial diukur dengan menggunakan instrumen selfrating yang dikembangkan uleh Mahoney, dkk. (1963). Dalam instrumen ini setiap res-ponden diminta untuk mengukur sendiri kinerjanya dengan memilih skala satu sampai dengan sembilan. Kinerja mana-jerial yang diukur meliputi delapan dimen-si yaitu perencanaan, investigadimen-si, koordi-nasi, evaluasi, supervisi, pengaturan staf negosiasi, dan representasi, serta satu dimensi pengukuran kinerja seorang ma-najer secara keseluruhan. Skala kinerja terdiri dari 1-3 untuk kinerja dibawah rata-rata, 4 – 6 untuk kinerja rata-rata-rata, dan 7-9 untuk kinerja di atas rata-rata.

Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah regresi ber-ganda (multiple regresion). Metode yang menghubungkan satu variabel terikat dengan beberapa variabel bebas dalam suatu model prediktif tunggal ini, sesuai dengan hipotesis yang diuji dalam penelitian ini disajikan dalam Persamaan I (Model Analisis Data).

Kinerja manajerial merupakan varia-bel terikat yang dalam penelitian ini diprediksi dipengaruhi variabel-variabel bebas, yaitu partisipasi, interaksi antara partisipasi dengan struktur, dan interaksi antara partisipasi dengan kultur.

Y = β0 + β1 X1 + β2 X2 + β3 X3 + β4 [(X1 – X2)] +β5 [(X1 - X2)] + e (1)

di mana,

Y = kinerja, diukur berdasarkan penjumlahan skor setiap butir

X1 = partisipasi, diukur berdasarkan penjumlahan skor yang telah

distandarisasi [(X21 - X2)/δx1]

X2 = struktur organisasional, diukur berdasarkan penjumlahan skor yang

telah distandarisasi [(X21 – X2)/ δx2]

X3 = kultur organisasional, diukur berdasarkan penjumlahan skor yang

telah distandarisasi [(X31 – X3)/ δx3]

[(X1 – X2)] = interaksi antara partisipasi dengan struktur organisasional

yang diukur berdasarkan nilai absolut perbedaan antara X1 dengan X2

[(X1 – X3)] = interaksi antara partisipasi dengan kultur organisasional yang diukur

berdasarkan nilai absolut perbedaan antara X1 dengan X3

Hasil Penelitian dan Pembahasan

Kuesioner dikirimkan kepada 300 orang manajer yang memimpindeparte-men/fungsional (Heterogen) dari emiten-emiten melalui PT BEJ. Respon yang diterima sejumlah 53 orang manajer (17,6%) yang mengirimkan jawaban..

Sejumlah 11 diantaranya, karena pengi-siannya tidak lengkap, tidak digunakan dalam analisis data. Data diolah secara komputasi menggunakan SPPS version 6.0.

Sesuai dengan yang disarankan oleh Mahoney dkk. (1963), bahwa kede-lapan butir instrumen variabel kinerja ma-najerial harus menjelaskan paling sedikit 55 persen dimensi kinerja manajerial se-cara keseluruhan. Berdasarkan uji regresi setiap dimensi kinerja secara bebas ter-hadap dimensi kinerja keseluruhan. Variasi dimensi kerja secara keseluruhan

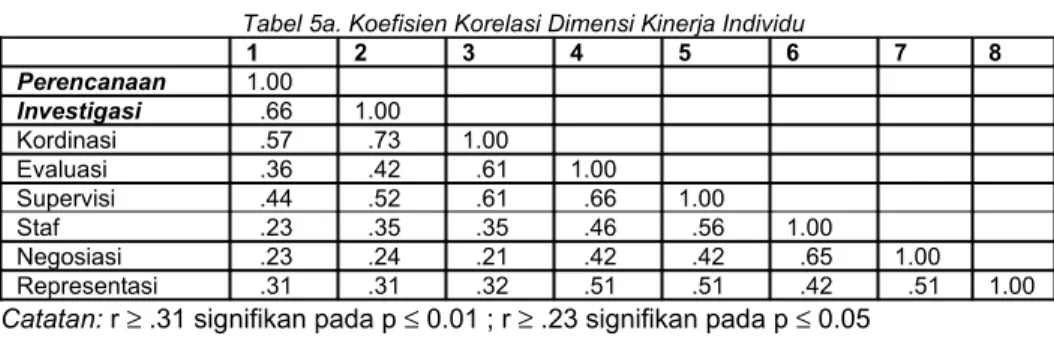

dijelaskan oleh kedelapan dimensi kinerja dengan 69%. Sedang koefisien generasi antara setiap dimensi kinerja dengan skor total (dimensi secara keseluruhan) me-nunjukkan korelasi yang signifikan pada level 0,01 dengan rentang koefisien an-tara 0,43 s/d 0,07. Sebagian besar kore-lasi antara masing-masing dimensi terha-dap skor total menunjukkan koefisieni le-bih besar dibandingkan denga koefisien korelasi antar dimensi kinerja (delapan dimensi). Korelasi dimensi kinerja individu dengan kedelapan variabel bebas tidak signifikan, seperti yang ditunjukkan Tabel 5.

Tabel 5a. Koefisien Korelasi Dimensi Kinerja Individu

1 2 3 4 5 6 7 8 Perencanaan 1.00 Investigasi .66 1.00 Kordinasi .57 .73 1.00 Evaluasi .36 .42 .61 1.00 Supervisi .44 .52 .61 .66 1.00 Staf .23 .35 .35 .46 .56 1.00 Negosiasi .23 .24 .21 .42 .42 .65 1.00 Representasi .31 .31 .32 .51 .51 .42 .51 1.00

Tabel 5b. Korelasi antara Dimensi Kinerja Individual dengan Dimensi Kinerja Keseluruhan Dimensi Kinerja Individual

Sampel 1 2 3 4 5 6 7 8

Survei ini .43 .51 .58 .67 .66 .57 .58 .62

Indriantoro (1993) 59 .51 .57 .67 .58 .61 .36 .60 Frucot dan Shearon (1991) 65 .63 .56 .43 .41 .59 .55 .56 Govindarajan (1986) .61 .64 .47 .52 .60 .68 .48 .37 Brownell 57 .58 .28 .51 .42 .27 .34 .40 Heneman (1974) 55 .41 .39 33 .44 .36 .40 .41

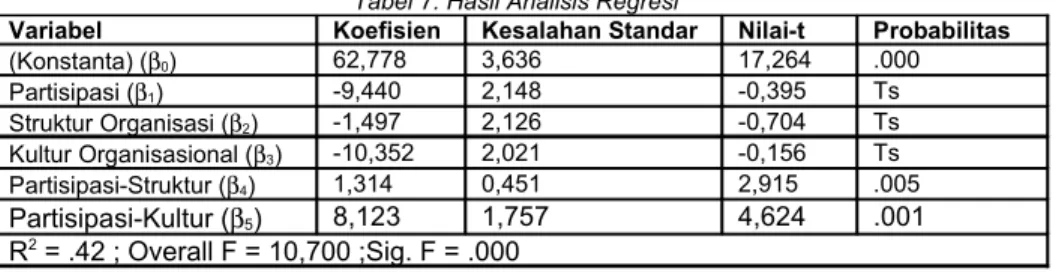

Hasil analisis regresi secara keselu-ruhan menunjukkan angka R2 sebesar 42 persen, F = 10,7 dengan signifikasi P ku-rang dari 0.0001. Berarti ada hubungan yang signifikan antara kinerja manajerial dengan semua prediktornya. Variasi peru-bahan kinerja manajerial dijelaskan oleh semua variabel bebas sebesar 42 persen. Tabel 7 menunjukkan bahwa partisipasi dalam penyusunan anggaran tidak

mempunyai pengaruh secara langsung terhadap kinerja manajerial. Temuan ini mendukung hasil penelitian Milani (1975); Brownell dan Hirst (1986), dan sesuai dengan kesimpulan yang dikemukakan antara lain oleh Brownell (1982a), Murray (1990), Shield dan Young (1993) bahwa kemungkinan ada variabel lain yang harus dipertimbangkan dalam hubungan antara partisipasi dengan kinerja.

Tabel 6. Statistik Deskriptif variabel

Variabel Kisaran

Teoritis SesungguhnyaKisaran Rata-rata Standar Deviasi

Partisipasi 6 – 42 8 – 30 19,56 5,96 Struktur Organisasional 8 – 63 22 – 50 32,78 7,30 Kultur Organisasional 8 – 40 17 – 37 24.70 5,46 Kinerja Manajerial 9 – 72 22 – 64 47,08 9,08

Sumber: Data diolah, 1998.

Interaksi antara partisipasi dengan struktur (β4) menunjukkan koefisien yang

positif sebesar 1,314, tingkat signifikasi kurang dari 0.01. Artinya, struktur desen-tralisasi mempunyai pengaruh mo-derating terhadap hubungan antara ang-garan partisipatif dan peningkatan kinerja

manajerial. Dengan demikian, hasil pene-litian ini mendukung H2. Hal ini menun-jukkan bahwa partisipasi yang tinggi da-lam penyusunan anggaran akan mempu-nyai pengaruh yang positif terhadap kinerja manajerial pada struktur desen-tralisasi, dan pengaruh negatif pada struktur sentralisasi.

Tabel 7. Hasil Analisis Regresi

Variabel Koefisien Kesalahan Standar Nilai-t Probabilitas

(Konstanta) (β0) 62,778 3,636 17,264 .000 Partisipasi (β1) -9,440 2,148 -0,395 Ts Struktur Organisasi (β2) -1,497 2,126 -0,704 Ts Kultur Organisasional (β3) -10,352 2,021 -0,156 Ts Partisipasi-Struktur (β4) 1,314 0,451 2,915 .005 Partisipasi-Kultur (β5) 8,123 1,757 4,624 .001 R2 = .42 ; Overall F = 10,700 ;Sig. F = .000

Sumber: Data Diolah, 1998.

Interaksi antara variabel partisipasi dengan struktur organisasional mempu-nyai pengaruh yang positif dan signifikan (p<0.01) terhadap kinerja manajerial. Te-muan ini mendukung kesimpulan hasil penelitian Gul, dkk. (1995) yang mene-mukan pengaruh positif dan signifikan struktur desentralisasi terhadap hubung-an hubung-antar partisipasi dalam penyusunhubung-an anggaran dengan kinerja manajerial.

Interaksi antara partisipasi dengan kultur (β5) pada Tabel 7, menunjukkan

koefisien sebesar 8,123 dengan tingkat signifikasi pada P kurang dari 0.01. Ber-arti, sesuai dengan ekspektasi peneliti, kultur organisasional mempunyai penga-ruh yang positif dan signifikan terhadap hubungan antara partisipasi dengan kinerja manajerial. Dengan demikian, sur-vei mendukung H3, juga menemukan

pengaruh yang positif dari kultur orga-nisasional yang berorientasi pada orang terhadap keefektifan anggaran partisipatif dalam peningkatan kinerja manajerial. Interaksi antara variabel partisipasi de-ngan kultur organisasional yang positif dan signifikan (p<0.01), menunjukkan bahwa partisipasi bawahan dalam penyu-sunan anggaran kemungkinan lebih efek-tif jika keputusan-keputusan penting da-lam organisasi lebih sering dibuat secara kelompok. Anggaran partisipatif akan meningkatkan kinerja manajerial para anggota organisasi, jika perusahaan (atasan) peduli dan menaruh perhatian terhadap masalah pribadi para bawahan, serta lebih tertarik pada orang (yang mengerjakan) daripada hasil pekerjaan orang tersebut.

PENUTUP

Hasil-hasil penelitian menunjukkan, bahwa partisipasi dalam penyusunan anggaran tidak mempunyai pengaruh se-cara langsung terhadap kinerja manajeri-al. Hasil penelitian ini mendukung

eks-pektasi penelitian, partisipasi yang tinggi dalam penyusunan anggaran akan mem-punyai pengaruh yang positif terhadap kinerja manajerial pada struktur desen-tralisasi, dan pengaruh negatif pada struktur sentralisasi.

Partisipasi yang tinggi dalam penyu-sunan anggaran mempunyai pengaruh positif terhadap kinerja manajerial pada kultur organisasional yang berorientasi pada orang, dan mempunyai pengaruh yang negatif pada kultur organisasional yang berorientasi pada pekerjaan. Hasil penelitian ini memberikan bukti empiris mengenai pentingnya aspek ‘human rela-tion’ dalam upaya peningkatan kinerja karyawan.

Faktor struktur dan kultur organisa-sional kemungkinan menjadi faktor kondi-sional yang harus dipertimbangkan agar penerapan anggaran secara partisipatif dapat lebih efektif.

Agar menggambarkan keadaan yang sebenarnya, sebaiknya studi lanjut dilaku-kan secara lapangan dengan target res-ponden adalah tingkatan manajerial dan fungsi yang homogen terhadap perusaha-an nasional atau multinasional dari segi kepemilikan.

DAFTAR PUSTAKA

Brownell, P. 1981, “Participation in the Budgeting Process, Locus of Control and Organizational Effecti-veness,” The Accounting Review, Vol. LVI, No. 4, Oktober, h. 844-860. Bruns, W.J. dan J.H. Waterhouse. 1975.

“Budgetary Control and Organiza-tion Structure,” Journal or Account-ing Research, Vol. 13, No.2, h. 177-203.

Chenhall; R.H. dan D. Morris. 1986. “The Impact of Structure, Environment, and Interterikatce on the Perceived Usefulness of Management Accounting Systems.” The

Accounting Review, No. 1, Januari, h. 16-35.

Chow, C. W., Jean C.C., dan S.W. William. 1988, ”Participative Bud-geting: Effects of a Truth-Inducing Pay Scheme and Information Asymmetry on slack and Perfor-mance,” The Accounting Review, No. 1, Januari, h. 111-122.

Galbraith, J.R. 1973, Designing Com-plex Organization, Addison-Wesley, Reading MA.

Gordon, G.G. 1991, “Industry Determi-nant of Organizational Culture,” Academy of Management Review, Vol. 15, No. 2, h. 396-415.

Govindarajan, V. 1986, “Impact of Parti-cipation in the Budgetary Process on Attitudes and Performance: Universalistic and Contigency Per-spectives,” Decisions Sciences, Fall, h. 496-516.

Gul, F.A., J. S.L. Tsui, S.C.C. Fong, dan H.Y.L. Kwok. 1995, “Decentraliza-tion as a Moderating Factor in Budgetary Participation-Perfor-mance Relationship: Some Hong Kong Evidence,” Accounting and Bussines Research, Vol 25, No. 98, h. 107-113.

Hanson, E.I. 1996, “The Budgetary Control Function,”The Accounting Review, April, h. 239-243.

Harrison, G.L. 1992 “The Cross-Cultural Generalizability of The Realiton Between Participation, Budges Emphasis and Job related Atti-tudes.” Accounting, Organizations and Society, Vol. 18, No. 4, h. 319-339.

Hofstede, G. 1994, Cultures and Organi-zations: Intercultural Cooperation and Its Importance for Survival, Harper Collins Publishers, London, h. 181.

Hood, J.N. dan Koberg, C.S. 1991, “Accounting Firms Cultures and Creativity Among Accountants,” Accounting Horizons, Sepetember, h. 12-20.

Kotter, J.P. dan Heskett, J.L. 1992, Cor-porate Cultures and Performance, Maxwell Macmillan, Canada.

Merchant, K.A. 1981, “The Design of the Corporate Budgeting System: In-fluences on Managerial Behavior and Performance,” The Accounting Review, h. 813-828.

Milani, K. 1975, “The Relationship of Participation in BudgetSetting to Industrial Supervisor Performance and Attitudes: A Field Study,” The Accounting Review, April, h. 274-284.

Murray, D. 1990, “The Performance Effects of Participative Budgeting: An Integration of Intervening and Moderating Variables,” Behavioral Research in Accounting, Vol. 2, h. 104-1213.

Pratt, J.L., C. Mohrweis, and P. Beaulieu. 1993, “The Interaction between National and Organizational Cul-tures in Accounting Firms: An Extension,” Accounting, Organiza-tions and society, Vol. 18, No. 7/8, h. 621-628.

Pratt, J.L., and P. Beaulieu. 1992, “Organizational Cultures in Public Accounting: Size, Technology, Rank, and Functional Area,” Accounting, Organizations and Society, Vol. 17, No. 7, h. 667-684. Schiff, M., dan Lewin, A. Y. 1970, “The

Impact of People on Budgets,” The Accounting Review, April, h. 259-269.