SISTEM PENDUKUNG KEPUTUSAN PEMBERIAN KREDIT

USAHA RAKYAT DENGAN METODE SIMPLE ADDITIVE

WEIGHTING

Decision Support System Kredit Usaha Rakyat With Simple Additive Weighting Method

Ade Suryawijaya, Catur Supriyanto

Jurusan Teknik Informatika, Universitas Dian Nuswantoro

Jl. Imam Bonjol No. 207, Telp. (+6224) 3517261, Semarang 50131, Jawa Tengah e-mail: [email protected], [email protected]

Abstrak

Pemerintah Indonesia mempunyai tujuan memajukan tingkat ekonomi bagi seluruh rakyat Indonesia, salah satunya dengan program Kredit Usaha Rakyat (KUR). Program KUR ini bertujuan supaya masyarakat menengah kebawah yang ingin mengembangkan usahanya tetapi terdapat kendala modal, bisa mengembangkan usahanya dengan meminjam dana KUR.

Pemerintah dalah hal ini bekerja sama dengan berbagai pihak perbankan, termasuk bank Mandiri. Program KUR ini mempunyai bunga yang lumayan rendah untuk nasabah yang ingin mendapatkan dana KUR, maka dari itu banyak masyarakat yang ingin mendapatkan dana KUR. Untuk mengantisipasi banyaknya nasabah yang mengikuti program KUR dan dengan dana yang terbatas dari pemerintah, perlu adanya proses seleksi dari pihak bank. Maka dari itu diperlukan sistem pendukung keputusan untuk membantu menyeleksi nasabah dalam skala besar.Sistem ini dibuat menggunakan metode Simple Additive Weighting (SAW). Sistem ini dapat memudahkan pihak bank dalam menyeleksi nasabah dalam skala yang besar.

Kata kunci—Sistem Pendukung Keputusan, Kredit Usaha Rakyat, Simple Additive Weighting Abstract

The Indonesian government has the goal of advancing the economic level for all the people of Indonesia, one of them which is Kredit Usaha Rakyat (KUR) program. This program aims to medium society who want to develop their business but there are capital constraints, it can expand its business by borrowing KUR fund. In this case, the government is working a various bank, including Bank Mandiri. KUR program has a considerably lower cost for customers who want to get KUR funds. Therefore many people who want to get KUR funds to anticipate the number of customers who follow the KUR program and with limited funding from the government need for the selection process of the bank. Therefore it is necessary decision support system to help to select customers on a large scale. This system is mase using simple additive weighting (SAW) method.

Keywords—decision support system, Kredit Usaha Rakyat, Simple Additive Weighting

1. PENDAHULUAN

Badan Perencanaan Pembangunan Nasional atau BAPPENAS menyatakan bahwa sampai dengan Maret 2012, tingkat kemiskinan telah turun menjadi 11,96% (29,13 juta jiwa). Sebelumnya, sampai dengan Maret 2011, tingkat kemiskinan nasional menurun hingga 12,49%, dari 13,33% pada tahun 2010. Selanjutnya, pada periode September 2011, tingkat kemiskinan menurun lagi menjadi 12,36%. Berdasarkan data tersebut, menunjukkan bahwa kemiskinan di Indonesia sangatlah memprihatinkan meskipun dalam beberapa tahun terakhir mengalami.

Menghadapi permasalahan kemiskinan dan pembangunan ini, tentunya haruslah dilakukan dengan kerja keras dan usaha dari berbagai pihak, bukan hanya dari pemerintah namun juga masyarakat dari berbagai lapisan haruslah turut andil dalam menyelesaikannya.Sehingga diharapkan adanya kesinambungan antara pemerintah dengan masyarakat, agar permasalahan ini dapat segera diselesaikan.

Menanggapi permasalahan tersebut pemerintah Republik Indonesia mengeluarkan Inpres Nomor 6 tanggal 8 Juni 2007 tentang Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan UMKM (Usaha Mikro, Kecil dan Menengah) yang diikuti dengan nota kesepahaman bersama antara Departemen Teknis, Perbankan dan Perusahaan Penjaminan Kredit/Pembiayaan kepada UMKM. Akhirnya pada tanggal 5 November 2007, Presiden Republik Indonesia Susilo Bambang Yudhoyono meresmikan kredit bagi UMKM dengan pola penjaminan dengan nama Kredit Usaha Rakyat (KUR) dan didukung oleh Inpres Nomor 5 Tahun 2008 tentang Fokus Program Ekonomi 2008-2009 untuk menjamin implementasi atau percepatan pelaksanaan kredit usaha rakyat ini. Beberapa diantaranya adalah penyelesaian kredit bermasalah UMKM dan pemberian kredit UMKM hingga Rp. 500.000.000,00 (lima ratus juta rupiah). Inpres tersebut didukung dengan Peraturan Menteri Keuangan No. 135/PMK.05/2008 tentang perubahan atas Peraturan Menteri Keuangan No. 159/PMK.05/2011 tentang Fasilitas Penjaminan Kredit Usaha Rakyat. Jaminan KUR sebesar 70 % bisa ditutup oleh pemerintah melalui PT. Asuransi Kredit Indonesia (Askrindo) dan Perusahaan Sarana Pembangunan Usaha dan 30 % ditutup oleh Bank Pelaksana.

Dengan permasalahan tersebut maka, perlu adanya solusi pemecahan masalah yang ada dengan membuat suatu sistem pendukung keputusan yang tujuan utamanya adalah membantu dalam proses pengambilan keputusan untuk meningkatkan kemampuan dalam memutuskan masalah tersebut. Metode yang digunakan dalam sistem pendukung keputusan ini adalah Simple Additive Weighting. Metode SAW juga sering dikenal dengan istilah metode penjumlahan terbobot. Konsep dasar metode SAW adalah mencari penjumlahan terbobot dari rating kinerja pada setiap alternatif pada setiap atribut. Metode ini membutuhkan proses normalisasi matrik keputusan ke suatu skala yang dapat diperbandingkan dengan semua rating alternatif maupun kriteria yang ada. Dari masing-masing kriteria dilakukan proses perhitungan untuk mendapatkan hasil alternatif terbaik. Dalam hal ini alternatif yang dicari adalah yang layak menerima kredit. Sistem ini bertujuan untuk membantu masalah-masalah yang terjadi yang sudah dijelaskan diatas dan sistem ini lebih bersifat memberika dukungan atau pertimbangan bagi pihak penyeleksi dan membantu pihak penyeleksi dalam mengambil keputusan sehingga dapat meningkatkan efektivitas dan efisiensi dari proses pengambilan keputusan itu sendiri.

2. METODE PENELITIAN

2.1 Instrumen Penelitian

Spesifikasi software dan Hardware yang digunakan untuk mengakses Sistem Monitoring, sebegai berikut :

- XAMPP - MySQL

2.2 Jenis dan Sumber Data

Data / informasi tentang kriteria penilaian didapatkan dari pegawai Mandiri Mitra Usaha yang mengurusi bagian KUR dan data nasabah yang didapatkan sudah berupa manipulasi karena data asli nasabah dari Bank adalah dokumen Negara dan rahasia. Data meliputi informasi persyaratan umum yang diperlukan oleh nasabah, kriteria nasabah yang bisa mendapatkan dana

KUR, dan persyaratan khusus yang harus dan wajib diperlukan oleh nasabah. Seperti surat ijin usaha, KTP (Kartu Tanda Penduduk), kartu keluarga, NPWP (Nomor Pokok Wajib Pajak).

2.3 Metode Pengembangan Sistem

Pada penelitian tentang Sistem Pendukung Keputusan memiliki beberapa metode dalam penyelesaiannya diantaranya metode AHP, SAW, WP, TOPSIS dan masih banyak lagi. Diantara semua metode yang ada tadi pada penelitian ini menggunakan metode SAW. Metode SAW lebih unggul dari metode lain karena kemampuannya untuk melakukan penilaian secara lebih tepat karena didasarkan pada nilai kriteria dan bobot preferensi yang sudah ditentukan.

2.4 Tahapan Metode

1. Analisis

Melakukan identifikasi data yang dibutuhkan dalam penulisan tugas akhir ini, contoh analisa adalah sebagai berikut :

a. Melaksanakan observasi atau wawancara.

b. Melakukan penelitian dan memahami kinerja sistem. 2. Perhitungan

Merupakan kegiatan perhitungann data yang telah disediakan dengan menggunakan metode Simple Additive Weighting yaitu metode yang bekerja mencari penjumlahan terbobot dari rating kinerja pada setiap alternatif pada semua atribut yang ada.

3. Desain

Merupakan kegiatan penggambaran sistem yang akan dibangun pada penelitian ini penulis menggunakan pendekata terstruktur dan desain antarmuka.

4. Implementasi

Implementasi merupakan tahapan membangun program berdasarkan dari analisa dan desain sistem yang telah dirancang. Pada implementasi ini menggunakan bahasa pemrograman PHP dan tools notepad ++.

5. Pengujian

Setelah program selesai dibuat langkah selanjutnya melakukan pengujian atau testing apakah masih ada bug pada program. Pada tahap testing ini penulis menggunakan metode blackbox testing.

3. HASIL DAN PEMBAHASAN

3.1. Kriteria Sistem

Pada tahap ini, terlebih dahulu menentukan kriteria-kriteria yang dibutuhkan oleh system berdasarkan persyaratan kredit secara umum. Kriteria diambil dari buku panduan KUR 2016.

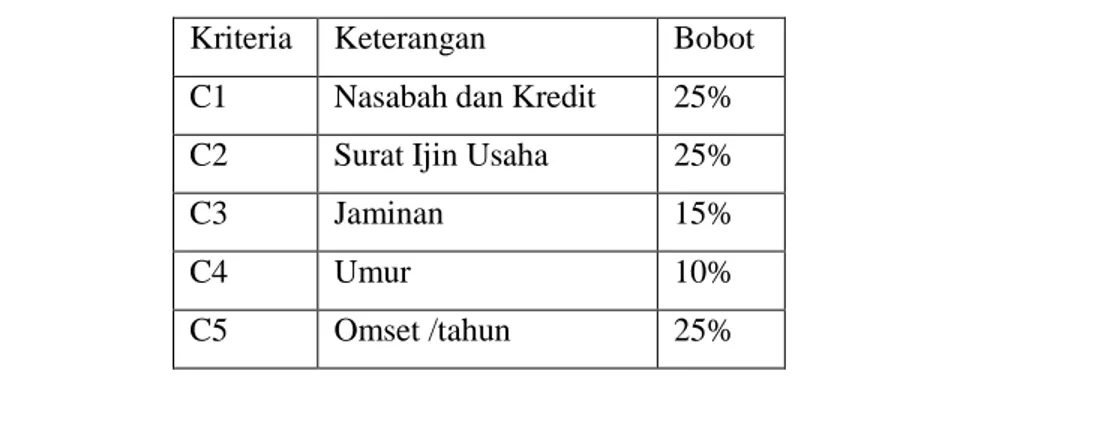

Tabel 1 Kriteria Penilaian

Kriteria Keterangan Bobot C1 Nasabah dan Kredit 25%

C2 Surat Ijin Usaha 25%

C3 Jaminan 15%

C4 Umur 10%

Tabel 1 berisikan tentang kriteria penilaian calon nasabah yang akan mengajukan kredit usaha rakyat, criteria tersebut diambil dari buku panduan KUR 2016.

3.2. Parameter Kriteria Sistem

1. Nasabah dan Kredit

Berdasarkan peraturan menteri koordinator bidangperekonomian selaku ketua komite kebijakanpembiayaan bagi usaha mikro, kecil dan menengahtentang pedoman pelaksanaan kredit usaharakyat pasal 16 ayat 1 dan 2, pihak bank harus mengecek setiap calon penerima KUR masih memiliki baki debet kredit/pembiayaan produktif dankredit/pembiayaan program diluar KUR yang tercatatpada Sistem Informasi Debitur Bank Indonesia tetapiyang bersangkutan sudah melunasi pinjaman atau belum.

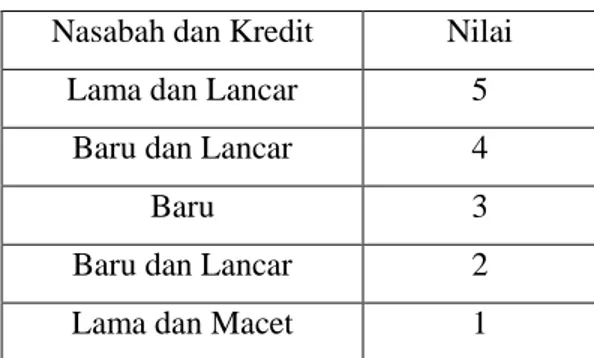

Nasabah adalah pihak yang akan mengajukan KUR merupakan nasabah baru atau lama dari pihak bank. Sedangkan kredit adalah track record dari nasabah selama melakukan kredit, baik di pihak bank itu sendiri atau bank lain. Informasi track record nasabah didapatkan dari bank Indonesia. Persyaratan ini mempunyai bobot 25% karena akan mempengaruhi bagaimana kira – kira nasabah jika mendapatkan dana KUR yang bisa dilihat dari track record nasabah.Berikut adalah interval nilai yang telah dikonveksikan dalam bilangan fuzzy seperti dibawah ini.

Tabel 2 Penilaian Nasabah dan Kredit Nasabah dan Kredit Nilai

Lama dan Lancar 5

Baru dan Lancar 4

Baru 3

Baru dan Lancar 2

Lama dan Macet 1

Tabel 2 berisikan tentang penilaian dari masing – masing nasabah yang akan mengajukan KUR Apakah nasabah itu sudah pernah mengajukan KUR sebelumnya atau baru mengajukan KUR. 2. Surat Ijin Usaha

Berdasarkan peraturan menteri koordinator bidangperekonomian selaku ketua komite kebijakanpembiayaan bagi usaha mikro, kecil dan menengahtentang pedoman pelaksanaan kredit usaharakyat pasal 14 ayat 5, setiap calon penerima KUR harus mempunyai surat ijin usaha minimal 6 bulan. Berikut adalah interval nilai yang telah dikonveksikan dalam bilangan fuzzy seperti dibawah ini.

Tabel 3 Penilaian Surat Ijin Usaha Surat Ijin Usaha Nilai

> 2 tahun 5

1.6 – 2 tahun 4

1 – 1.5 tahun 3

6 bln – 11 bulan 2

Tabel 3 berisikan tentang penilaian surat ijin usaha dari calon nasabah yang akan mengajukan KUR, dimana semakin lama usaha dijalankan maka semakin tinggi nilai yang akan diperoleh nasabah.

3. Jaminan

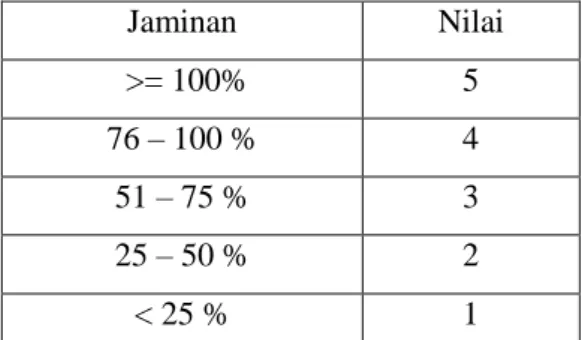

Berdasarkan peraturan menteri koordinator bidang perekonomian selaku ketua komite kebijakan pembiayaan bagi usaha mikro, kecil, dan menengah nomor 13 tahun 2015tentang pedoman pelaksanaan kredit usaha rakyat. Disebutkan ketentuan KUR melalui lembaga linkage bahwa penyalur KUR melakukan proses penjaminan kredit Debitur kepada perusahaan penjamin. Jaminan yang digunakan berupa surat kepemilikan dari barang yang akan dijaminkan, seperti BPKB motor, serftifikat rumah, dan lain lain. Pemberian bobot penilaian pada persyaratan jaminan ini dengan melihat harga bekas pasar dari barang tersebut dan dibandingkan dengan dana KUR yang ingin diajukan. Berikut adalah interval nilai yang telah dikonveksikan dalam bilangan fuzzy seperti dibawah ini.

Tabel 4 Jaminan Jaminan Nilai >= 100% 5 76 – 100 % 4 51 – 75 % 3 25 – 50 % 2 < 25 % 1

Tabel 4 menjelaskan tentang jaminan yang akan diberikan nasabah kepada pihak Bank, semakin besar jaminan yang diberikan nasabah maka semakin besar juga kesempatan nasabah untuk mendapatkan KUR.

4. Umur

Umur pada bobot penilaian ini digunakan untuk menentukan seberapa lama usia nasabah produktif dalam melakukan pekerjaan nya. Semakin muda usia nasabah maka semakin lama produktifitas nasabah dalam melakukan pekerjaan, semakin tua usia nasabah maka semakin berkurang produktifitas dalam melakukan pekerjaan. Berikut adalah interval nilai yang telah dikonveksikan dalam bilangan fuzzy seperti dibawah ini.

Tabel 5 Umur Umur Nilai 20 – 40 thn 5 41 – 45 thn 4 46 – 50 thn 3 51 – 55 thn 2 > 55 thn 1

Tabel 5 menjelaskan umur dari calon nasabah yang akan mengajukan KUR, umur nasabah sangat mempengaruhi dalam produktivitas pengembalian dana KUR kepada pihak Bank. Semakin muda umur nasabah makan produktivitas nasabah semakin tinggi untuk

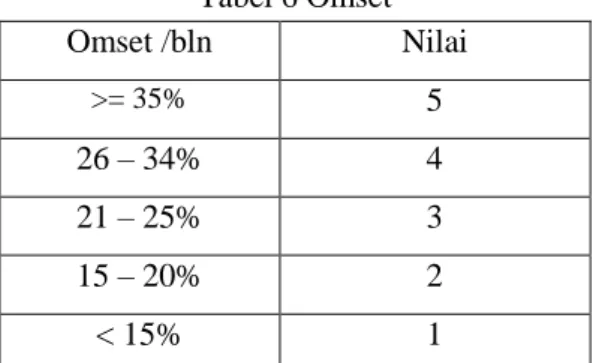

5. Omset

Omset pada bobot penilaian ini digunakan untuk menentukan seberapa berkembang / maju dari usaha nasabah. Omset ini dihitung berapa persen dari dana yang diajukan ke pihak bank. Berikut adalah interval nilai yang telah dikonveksikan dalam bilangan fuzzy seperti dibawah ini. Tabel 6 Omset Omset /bln Nilai >= 35% 5 26 – 34% 4 21 – 25% 3 15 – 20% 2 < 15% 1

Tabel 6 menjelaskan tentang omset nasabah yang didapatkan setiap bulannya, dimana omset sangat berpengaruh kepada nasabah dalam mengajukan KUR. Semakin tinggi omset yang didapat maka semakin tinggi nilai yang didapat nasabah dalam pengajuan KUR.

3.3. Studi Kasus

Dalam menentukan pengambilan keputusan dana KUR menggunakan beberapa kriteria, antara lain sebagai berikut :

1. C1 = Nasabah dan Kredit 2. C2 = Surat Ijin Usaha 3. C3 = Jaminan

4. C4 = Umur 5. C5 = Omset /bln

Dari masing – masing kriteria diatas mempunyai bobot penilaian yang berbeda – beda, antar lain sebagai berikut :

1. C1 = 15% 2. C2 = 25% 3. C3 = 25% 4. C4 = 10% 5. C5 = 25%

Berikut sampel data nasabah yang akan melakukan pengajuan dana KUR. Tabel 7 Sampel data nasabah

Nama Alamat C1 C2 C3 C4 C5 Fauzan X Baru dan Lancar 2 tahun 80% 45 40% Ade Y Lama dan Macet 1 tahun 50% 35 20% Jaswadi Z Lama dan Lancar 6 bulan 100% 35 30%

Tabel 7 berisikan tentang data nasabah yang sudah diinputkan kedalam sistem dan sudah memiliki nilai pada setiap kriteria.

Setelah mendapatkan data nasabah, maka dibuat rating kecocokan pada setiap nasabah dengan kriteria yang ada.Hasilnya sebagai berikut.

Tabel 8 Sampel rating kecocokan

Nama C1 C2 C3 C4 C5

Fauzan 4 5 5 4 5

Ade 1 5 3 5 2

Jaswadi 5 1 2 5 4

Atribut Max max max max Max

Tabel 8 berisikan point – point di setiap kriteria dimana point minimal adalah 1 dan point maksimal adalah 5.

Didalam sistem ini semua menggunakan atribut yaitu bobot maksimal dari masing-masing karakter maka dibuatlah matrik berdasarkan bobot dari masih – masing kriteria.

X=[ ]

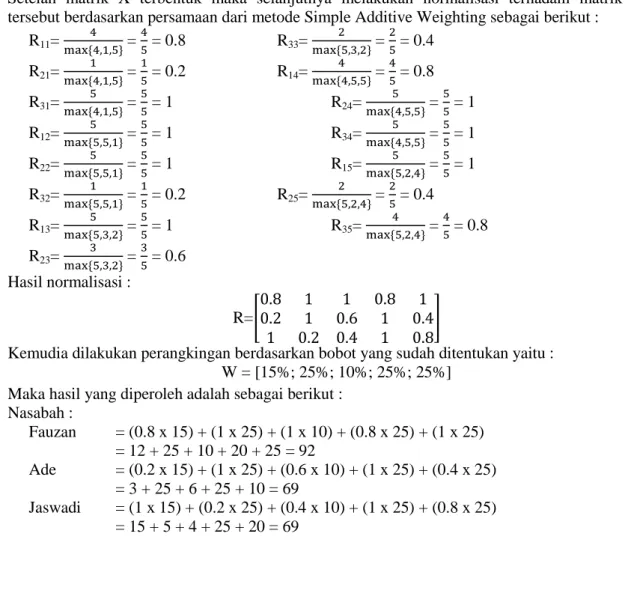

Setelah matrik X terbentuk maka selanjutnya melakukan normalisasi terhadam matrik X tersebut berdasarkan persamaan dari metode Simple Additive Weighting sebagai berikut :

R11= = = 0.8 R33= = = 0.4 R21= = = 0.2 R14= = = 0.8 R31= = = 1 R24= = = 1 R12= = = 1 R34= = = 1 R22= = = 1 R15= = = 1 R32= = = 0.2 R25= = = 0.4 R13= = = 1 R35= = = 0.8 R23= = = 0.6 Hasil normalisasi : R=[ ]

Kemudia dilakukan perangkingan berdasarkan bobot yang sudah ditentukan yaitu : W = [15%; 25%; 10%; 25%; 25%]

Maka hasil yang diperoleh adalah sebagai berikut : Nasabah : Fauzan = (0.8 x 15) + (1 x 25) + (1 x 10) + (0.8 x 25) + (1 x 25) = 12 + 25 + 10 + 20 + 25 = 92 Ade = (0.2 x 15) + (1 x 25) + (0.6 x 10) + (1 x 25) + (0.4 x 25) = 3 + 25 + 6 + 25 + 10 = 69 Jaswadi = (1 x 15) + (0.2 x 25) + (0.4 x 10) + (1 x 25) + (0.8 x 25) = 15 + 5 + 4 + 25 + 20 = 69

Hasil akhir perhitungan metode SAW dengan menentukan Layak atau Tidak seorang nasabah mendapatkan dana KUR dari pihak bank.

Tabel 9 Sampel hasil akhir SAW

Tabel 9 menjelaskan tentang hasil akhir yang didapatkan nasabah atas nama Fauzan memperoleh nilai akhir 92 nasabah atas nama Ade memperoleh nilai akhir 75 dan nasabah atas nama Jaswadi memperoleh nilai akhir 69%. Nilai - nilai akhir tersebut berasal dari perhitungan SAW yang telah diuraikan diatas. Pada pihak bank sendiri seorang nasabah dikatakan layak untuk menerima kredit dana KUR jika nilai hasil akhir minimal 70. Maka dapat disimpulkan bahwa nasabah atas nama Jaswadi tidak layak mendapatkan kredit dana KUR dari pihak bank dan nasabah atas nama Fauzan dan Ade layak mendapatkan kredit dana KUR dari pihak bank.

3.4.

Langkah – langkah Jalannya ProgramGambar 1 Halaman Input

Halaman input pada Gambar 1 adalah halaman yang diakses saat akan memasukan data nasabah baru kedalam sistem. Dihalaman ini admin mengisi sesuai field yang ada di form input.

Gambar 2 Halaman View Data

Nama C1 C2 C3 C4 C5 Hasil Kesimpulan

Fauzan 12 25 10 20 25 92 Layak

Ade 3 25 6 25 10 69 Tidak Layak

Halaman view data pada Gambar 2 adalah halaman yang menampilkan data yang berhasil dimasukan oleh admin. Halaman ini menampilkan semua data nasabah yang sudah dimasukan ke Sistem Pendukung Keputusan.

Gambar 3 Halaman Rating Kecocokan

Halaman Rating Kecocokan pada Gambar 3 adalah halaman yang menampilkan beberapa field dari data nasabah yang memiliki rating kecocokan.Dari 1 data nasabah, ada 5 field yang mempunyai rating kecocokan. 5 field yang nantinya akan menjadi acuan untuk perhitungan layak atau tidak seorang nasabah mendapatkan KUR dengan menggunakan metode SAW.

Gambar 4 Halaman Hasil Akhir

Halaman hasil akhir pada Gambar 4 ini menampilkan data nasabah yang layak dan tidak mendapatkan dana KUR. Data ini merupakan hasil perhitungan menggunakan metode SAW. Nasabah yang layak mendapatkan dana KUR berwarna hijau, dan nasabah yang tidak layak mendapatkan dana KUR berwarna merah.

4. KESIMPULAN DAN SARAN

Kesimpulan yang dapat diambil setelah membuat Sitem Pendukung Keputusan Kredit Usaha Rakyat menggunakan metode SAW :

1. Sistem ini bisa memberikan keputusan kepada nasabah dengan memasukan data nasabah dan persyaratan yang ditentukan oleh pihak bank hanya dengan waktu yang singkat.

2. Sistem ini memberikan informasi berupa ranking dan nilai dari setiap nasabah yang mengajukan KUR ke pihak bank. Nilai diambil dari persyaratan yang ditujukan kepada nasabah oleh pihak bank. Nilai bergantung pada lengkap atau tidaknya persyaratan nasabah.

3. Metode Simple Additive Weighting berhasil diimplementasikan kedalam aplikasi Sistem Pendukung Keputusan dan telah dibuktikan bahwa dalam penghitungannya serta hasil yang dikeluarkan sama dengan ketika kita menghitung manual serta menghasilkan alternative berupa layak atau tidak kah seorang nasabah diberikan dana KUR.

Sistem yang telah dibuat tentunya tidak terlepas dari kelemahan dan kekurangan. Oleh karena itu, untuk pengembangan sistem ke depannya penulis memberikan beberapa saran, diantaranya: 1. Sistem Pendukung Keputusan perlu adanya maintenance atau perawatan sistem, maintenance

ini bertujuan apabila pihak perbankan mengubah atau menambahkan kriteria untuk nasabah dalam pengajuan dana KUR.

2. Diharapkan dapat dilakukan pengembangan lebih lanjut pada sistem pendukung keputusan dengan menggunakan metode lain.

DAFTAR PUSTAKA

[1] Wijaya, Frenky Tanni. Pngaruh Program Kredit Usaha Rakyat (KUR) PT. Bank Rakyat Indonesia Unit Teluk Panji Terhadap Kehidupan Sosial Ekonomi Masyarakat Di Desa Teluk Panji Kecamatan Kampung Rakyat Kabupaten Labuhanbatu Selatan.

[2] Deckiyanto, Firmansyah. Efektifitas Kebijakan Pemberian Kredit Usaha Rakyat (KUR) Mikro Berdasarkan Surat Edaran Direksi Nose: S.09c – DIR/ADK/03/2010 Atas Ketentuan Kredit Usaha Rakyat (KUR) Mikro, 2013

[3] Rizki Chandra Kurniawan, Acun Kardianawati,―Sistem Pendukung Keputusan Untuk Menilai Kelayakan Kredit Menggunakan Metode Simmple Additive Weighting (SAW) Pada BPR ARTOMORO Semarang‖,2013.

[4] Eniyati, S. (2011). Perancangan Sistem Pendukung Pengambilan Keputusan untuk Penerimaan Beasiswa dengan Metode SAW (Simple Additive Weighting) . Jurnal Teknologi Informasi DINAMIK Volume 16,no.2 , 16, 171-176.

[5] Ervin Fightorini, Bowo Nurhadiono, "Sistem Pendukung Keputusan Pengajuan KreditDengan Metode SAW Pada KJKS AR RAHMAH",2013.

[6] Harsiti, Roikotuljanah, "Sistem Pendukung Keputusan Pemberian Kredit Mikro Utama Pada Pt.Bank Bjb Kcp CikandeDengan Metode Simple Additive Weighting (SAW)‖, 2014. [7] Humairoh Zein, "Aplikasi Sistem Pendukung Keputusan Pemberian Kredit Usaha Rakyat Menggunakan Metode Simple Additive Weighting (SAW) (Studi Kasus Pada Bank Syariah Mandiri Cabang Medan)", 2014.