6 DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal

B.

KEGIATAN BELAJAR

RUANG LINGKUP

UNIT KEPATUHAN INTERNAL DJBC

1.1. Uraian dan Contoh

A. Keberadaan Unit Kepatuhan Internal DJBC dalam Kaitannya dengan Pelaksanaan Tugas dan Fungsi DJBC

DJBC mempunyai tugas merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang kepabeanan dan cukai sesuai dengan kebijakan yang ditetapkan oleh Menteri Keuangan dan berdasarkan peraturan perundang-undangan yang berlaku .

Dalam pelaksanaan tugasnya DJBC menetapkan visinya yaitu: “Menjadi administrasi kepabeanan dan cukai dengan standar

internasional”. Indikator Keberhasilan :

Setelah mengikuti pembelajaran ini peserta diklat diharapkan mampu: 1) Menjelaskan Visi Direktorat Jenderal Bea dan Cukai

2) Menjelaskan Misi Direktorat Jenderal Bea dan Cukai

3) Menjelaskan Latar Belakang Unit Kepatuhan Internal (UKI) DJBC 4) Menjelaskan Visi dan Misi Unit Kepatuhan Internal DJBC 5) Menjelaskan Tugas dan Fungsi Unit Kepatuhan Internal DJBC 6) Menjelaskan UKI Pusat dan UKI Vertikal DJBC

7) Menjelaskan Hubungan antara UKI Pusat dan UKI Vertikal DJBC

Modul Pengenalan Unit Kepatuhan Internal DJBC

DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal 7

Untuk mengusung visi tersebut DJBC merumuskan misi:

“Mengamankan Hak Keuangan Negara, Memfasilitasi Perdagangan, Mendukung Industri dan Melindungi Masyarakat”. Misi tersebut

dilaksanakan dengan strategi : “Profesionalisme Sumber Daya Manusia,

Efisiensi Dalam Organisasi Dan Pelayanan”.

Selanjutnya pada tataran yang lebih operasional, untuk mewujudkan visi, misi, dan strategi tersebut seluruh pegawai diharapkan menjalankan 5 (lima) komitmen harian dalam pelaksanaan tugasnya, yaitu:

1. Tingkatkan Pelayanan;

2. Tingkatkan Transparansi Keadilan dan Konsistensi; 3. Pastikan Pengguna Jasa Bekerja Sesuai Ketentuan; 4. Hentikan Perdagangan Ilegal;

5. Tingkatkan Integritas.

Dalam melaksanakan tugasnya, DJBC menyelenggarakan fungsi :

1. Penyiapan Perumusan Kebijakan Departemen Keuangan di Bidang Kepabeanan dan Cukai;

2. Pelaksanaan Kebijakan di Bidang Kepabeanan dan Cukai;

3. Perumusan Standar, Norma, Pedoman, Kriteria, dan Prosedur di Bidang Kepabeanan dan Cukai;

4. Pemberian Bimbingan Teknis dan Evaluasi di Bidang Kepabeanan dan Cukai;

5. Pelaksanaan Administrasi Direktorat Jenderal.

Berdasarkan tugas dan fungsi tersebut DJBC memiliki peran yang vital dalam pembangunan nasional, yaitu:

1. Penghimpunan Penerimaan Negara (revenue collector); 2. Pelindung Masyarakat (community protector);

3. Fasilitator Perdagangan (trade facilitator); 4. Dukungan Industri (industrial assistance).

“DJBC memegang peran dan tugas yang mulia dan penting untuk Negara, tapi rawan godaan dan perilaku yang menyimpang. Bukan lembaganya, bukan core-nya, tetapi orang-seorang” (cuplikan pengarahan

8 DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal

Presiden Republik Indonesia Susilo Bambang Yudhoyono kepada jajaran pimpinan DJBC di Istana Negara pada tanggal 21 Juli 2010).

DJBC sebagai salah satu organ Pemerintah yang strategis bertugas memungut bea masuk, cukai, PPN, PPn BM, dan PPh Pasal 22 Impor, pengawasan terhadap lalu lintas barang impor dan ekspor, serta pengawasan produksi dan peredaran Barang Kena Cukai. Penerimaan Negara dari pajak, bea masuk dan cukai menjadi pilar utama (backbone) dalam pembiayaan pembangunan dan jalannya pemerintahan umum. Pengawasan yang dilakukan DJBC bertujuan untuk melindungi kepentingan nasional yang meliputi masyarakat, industri, lingkungan hidup, keamanan, kesehatan, moral, perekonomian negara dan sebagainya.

Pajak yang dipungut oleh DJBC bersifat memaksa tanpa pemberian prestasi kembali secara langsung kepada pembayarnya, maka dalam pelaksanaan peran dan tugas DJBC terdapat potensi kerawanan untuk terjadinya penyalahgunaan wewenang, pungutan liar, penyuapan, kolusi dan penyimpangan yang dapat merugikan keuangan negara dan perekonomian negara. Segala bentuk penyimpangan dan penyalahgunaan wewenang tersebut dapat dikategorikan sebagai perbuatan korupsi yang hanya dapat diaktualisasikan apabila terdapat faktor keinginan pribadi yang tidak memiliki moralitas yang tinggi dan faktor kesempatan yang memberi peluang terjadinya tindak pidana tersebut (lihat Gambar 1).

Untuk melaksanakan peran dan fungsinya yang strategis di atas dan guna menjamin tercapainya tugas dan fungsi DJBC maka diperlukan organisasi yang solid, sistem dan prosedur yang efektif dan efisien serta sumber daya organisasi yang kapabel termasuk di dalamnya sumber daya manusia yang profesional, disiplin, dan berintegritas tinggi.

Dalam rangka terwujudnya pegawai DJBC yang profesional, disiplin, dan berintegritas tinggi maka telah dan sedang dilakukan berbagai program aksi dalam reformasi birokrasi di bidang kepabeanan dan cukai secara integral dan berkesinambungan, yang salah satunya adalah pembentukan Unit kepatuhan internal dalam struktur organisasi DJBC.

Modul Pengenalan Unit Kepatuhan Internal DJBC

DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal 9

Keberadaan Unit kepatuhan internal sebagai aparat pengawasan internal di lingkungan DJBC untuk memastikan seluruh pegawai dan unit kerja di lingkungan DJBC telah mematuhi kode etik, peraturan disiplin pegawai negeri sipil, dan ketentuan yang berlaku dalam organisasi sehingga dapat menekan sekecil mungkin segala bentuk penyimpangan dan penyalahgunaan wewenang, serta secara simultan dapat meningkatkan kinerja dan citra DJBC.

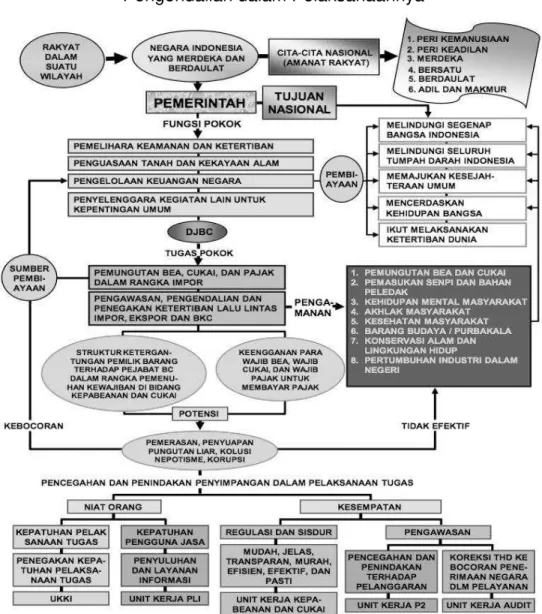

Untuk membantu pemahaman siswa, berikut ini disajikan gambar mengenai Karakteristik Tugas Pokok DJBC dan Konsep Pengendalian dalam Pelaksanaannya (gambar 1.1.)

Gambar 1.1. Karakteristik Tugas Pokok DJBC dan Konsep

Pengendalian dalam Pelaksanaannya

10 DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal

Gambar 1 tersebut di atas dapat ditarik kesimpulan bahwa di satu sisi terdapat kewenangan yang sangat besar yang dimiliki oleh pegawai DJBC untuk melakukan pengawasan serta memaksa pemilik barang untuk membayar pungutan negara terhadap barang-barang yang masuk dari luar daerah pabean. Hal itu secara ototmatis menimbulkan struktur ketergantungan yang sangat besar dari para pemilik barang kepada pegawai DJBC. Namun di sisi lain terdapat keengganan pengguna jasa untuk membayar pungutan negara yang melekat pada barang impor tersebut.

Pada dua kondisi tersebut sudah pasti akan menimbulkan potensi untuk terjadinya pelanggaran dan penyimpangan dalam pelaksanaan tugas yang dilakukan oleh pegawai DJBC.

Oleh karena itu perlu dibuatkan strategi pencegahan dan penindakan terhadap pelanggaran dan penyimpangan dalam pelaksanaan tugas. Maka secara struktur organisasi perlu dibuatkan Unit yang secara khusus melaksanakan strategi penegakan kepatuhan internal.

B. Latar Belakang Unit Kepatuhan Internal DJBC

Secara khusus dapat dipaparkan pertimbangan-pertimbangan yang melandasi kebutuhan akan pentingnya Unit Kerja Kepatuhan Internal bagi DJBC sebagai berikut :

1. Sebagai bagian dari dukungan sistem dan kelembagaan bagi tercapainya tujuan perubahan organisasi.

Reformasi kepabeanan dan cukai yang dilaksanakan oleh DJBC merupakan bentuk perubahan (change) yang dilakukan untuk mewujudkan kinerja organisasi yang lebih baik. Sebagaimana dijelaskan di dalam kerangka konseptual, bahwa implementasi sebuah perubahan harus dibarengi oleh adanya mekanisme pengawasan dan evaluasi yang dilaksanakan secara berkelanjutan. Agar perubahan yang dilaksanakan tersebut dapat terlembagakan (institutionalized) dengan baik ke segenap unit di lingkungan DJBC, maka unit yang melaksanakan fungsi pengawasan dan evaluasi tersebut haruslah merupakan bagian dari sistem

Modul Pengenalan Unit Kepatuhan Internal DJBC

DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal 11

organisasi. Unit ini tidak hanya bertugas melaksanakan pengawasan internal namun membangun sistem pengukuran kinerja, melakukan bimbingan dan komunikasi tentang perubahan organisasi secara sistematis kepada para pegawai, evaluasi terhadap keseluruhan proses perubahan dan memberikan rekomendasi penyelesaian masalah yang timbul.

2. Upaya pemenuhan janji layanan yang lebih baik bagi stakeholders

(quality assurance).

Sebagai sebuah organisasi yang modern, DJBC berupaya memberikan janji layanan yang lebih baik dari segi waktu, biaya, transparansi mengenai prosedur dan persyaratan administrasi berupa standar pelayanan dan pengawasan kepabeanan dan cukai yang telah ditentukan dan terukur melalui penciptaan Key Performance Indicator (KPI) untuk setiap unit kerja dan tolok ukur lainnya. UKKI akan melaksanakan pengawasan kepatuhan internal dan pengukuran kinerja berdasarkan KPI dan tolok ukur lain yang telah ditentukan (misalnya, kode etik, indikator kinerja utama, performance measurement dan sebagainya) untuk memastikan janji layanan publik yang diberikan dapat terpenuhi. Unit ini juga akan melakukan monitoring dan evaluasi terhadap faktor-faktor yang mempengaruhi pencapaian kinerja organisasi, seperti SDM, sistem dan prosedur serta sarana dan prasarana yang dimiliki sehingga pemanfaatannya berjalan optimal guna memenuhi janji layanan.

3. Pelaksanaan tata kelola pemerintahan yang baik (good governance).

Perkembangan masyarakat dewasa ini kian menuntut agar organisasi sektor publik yang dibiayai oleh anggaran negara untuk melaksanakan tata kelola pemerintahan yang baik sebagai salah satu bentuk pertanggungjawaban penggunaan dana publik kepada masyarakat. Reformasi yang dilakukan oleh DJBC untuk menghasilkan kualitas hasil layanan yang lebih baik kepada stakeholders juga dituntut untuk menghadirkan proses layanan yang lebih baik melalui peningkatan profesionalitas dan integritas pegawai DJBC. Keberadaan UKKI diharapkan

12 DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal

dapat memberikan dukungan terhadap janji pemberian proses layanan berdasarkan prinsip-prinsip tata kelola pemerintahan yang baik melalui mekanisme pengawasan kepatuhan internal terhadap penegakan kode etik (code of conduct) pegawai dan peraturan perundang-undangan yang berlaku.

4. Merupakan bagian yang tidak terpisahkan dari peningkatan sistem remunerasi dan sistem informasi manajemen kepegawaian.

Peningkatan sistem remunerasi berbasis kinerja yang dilaksanakan sebagai bagian dari reformasi birokrasi memberikan tuntutan logis akan adanya peningkatan kinerja pegawai dibandingkan sebelumnya. Untuk melakukan analisis kinerja para pegawai maka diperlukan suatu unit kepatuhan internal yang bertanggung jawab melaksanakan fungsi pengukuran performa pegawai dan mengawasi pelaksanaan pelayanan dan pengawasan kepabeanan dan cukai. Selain itu, hasil monitoring dan evaluasi yang dilakukan oleh unit kepatuhan internal terhadap kinerja pegawai akan menghasilkan output berupa rekomendasi internal yang dapat menjadi masukan juga bagi pemutakhiran data manajemen kepegawaian guna pembinaan dan pengembangan karir pegawai serta pengembangan sistem remunerasi DJBC. Hal ini merupakan bentuk upaya penguatan positif (positive reinforcement) yang dilakukan untuk mengarahkan perilaku pegawai/pejabat DJBC agar sesuai dengan nilai-nilai organisasi.

5. Tuntutan kesetaraan kepatuhan dan akuntabilitas proses organisasi sebagai dampak perkembangan masyarakat madani (civil society).

Perkembangan masyarakat madani dewasa ini menuntut terjaminnya pelaksanaan tata kelola pemerintahan yang baik oleh aparatur negara. Sebagai organisasi yang dilaksanakan secara modern, maka proses organisasi harus dapat meningkatkan tingkat kepatuhan (compliance level) terhadap peraturan perundangan-undangan yang berlaku secara setara dan berimbang, yakni tidak hanya oleh pihak

Modul Pengenalan Unit Kepatuhan Internal DJBC

DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal 13

pengguna jasa kepabeanan dan cukai (eksternal), melainkan juga oleh para pegawai DJBC (internal). Unit Kepatuhan Internal dibentuk untuk memenuhi prinsip check & balances yang akan melakukan pengawasan internal terhadap para pegawai DJBC sehingga para pegawai DJBC senantiasa menegakkan peraturan dan profesionalitas dalam melaksanakan tugas. Termasuk di dalamnya melakukan investigasi internal atas laporan masyarakat maupun melakukan tindak lanjut atas temuan aparat pengawasan fungsional.

6. Perbaikan citra aparatur negara yang bersih, berwibawa dan bebas dari KKN.

Selain dari berbagai pertimbangan tersebut di atas, DJBC juga

menghadapi tantangan lain yang berkaitan dengan citra (persepsi masyarakat) terhadap organisasi. Hasil survei yang diadakan oleh Transparency International Indonesia (TII) pada tahun 2004 terhadap persepsi masyarakat umum dan pengalaman mereka terkait masalah korupsi, menunjukkan bahwa DJBC menduduki peringkat pertama sebagai institusi pemerintahan yang paling korup dengan nilai 4,3 (skala 5).1 Dari hasil survei serupa terhadap kinerja pelayanan dari berbagai instansi pemerintah dan lembaga negara, yang dikeluarkan dalam bentuk Indeks Kinerja Pelayanan (Service Performance Index), DJBC menduduki peringkat 3 terbawah dengan nilai 3,93, diatas lembaga peradilan (3,67) dan polisi (3,79).2

C. Paradigma Umum Tentang Kepatuhan Internal

Telah banyak diketahui bahwa fungsi pengawasan (controlling) memiliki peranan yang sangat penting dalam upaya pencapaian tujuan dan sasaran organisasi, bersama-sama dengan fungsi-fungsi manajemen yang lain,

1 Barometer Korupsi Indonesia tahun 2004, Transparency International Indonesia, 9 Desember 2004

2 Indeksi Persepsi Korupsi Indonesia tahun 2004, Transparency International Indonesia, 16 Feb 2005

14 DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal

seperti perencanaan (planning), pengorganisasian (organizing), dan pelaksanaan (actuating). Fungsi ini merupakan bagian dari tugas manajerial puncak (top level management) yang dapat di delegasikan pada tingkatan manajerial dibawahnya guna memastikan setiap sumber daya organisasi melaksanakan tugas dan fungsinya secara efektif dan efisien.

Organisasi yang menghadapi perubahan lingkungan organisasi – termasuk di dalamnya dinamika ekspektasi stakeholders, peningkatan kompleksitas tugas serta interaksi antar unit vertikal dan horizontal– akan mengalami perkembangan dan pertumbuhan dalam ukuran (size) organisasi (Lubis dan Huseini, 1987).

Dalam konteks fungsi pengawasan, maka pertumbuhan ukuran organisasi ini akan secara logis melahirkan eksistensi unit yang khusus menangani masalah pengawasan melalui penggabungan atau penajaman fungsi pengawasan ke dalam unit tersebut. Hal ini merupakan konsekuensi logis meningkatnya tingkat kompleksitas organisasi sebagai dampak pertumbuhan organisasi. Studi yang dilakukan Dewar dan Hage (1978) menunjukan bahwa organisasi besar ternyata memiliki tingkat kompleksitas vertikal dan horizontal yang lebih besar dibandingkan organisasi kecil. Dengan demikian bagi sebuah organisasi yang memiliki skala besar mutlak diperlukan adanya unit khusus di tataran manajerial yang bertanggung jawab penuh untuk melakukan fungsi pemantauan dan pengawasan terhadap proses transformasi organisasi sebagai bahan pertimbangan pengambilan keputusan oleh manajemen puncak.

Dapat dianalogikan bahwa reformasi di bidang kepabeanan dan cukai sebagai bagian dari reformasi birokrasi Departemen Keuangan merupakan bentuk perubahan (change) organisasi. Sebuah perubahan organisasi agar berhasil mencapai sasaran dan tujuannya maka diperlukan komitmen dan partisipasi dari segenap sumber daya manusia organisasi. Seringkali perubahan yang dilakukan menimbulkan resistensi dari SDM diakibatkan adanya perbedaan/perubahan proses transformasi organisasi, perilaku, budaya dan sistem nilai organisasi.

Modul Pengenalan Unit Kepatuhan Internal DJBC

DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal 15

Doyle et al. (2000) mengemukakan bahwa organisasi sektor publik (PSO) mengalami kendala yang lebih besar dibandingkan sektor privat (profit oriented organization) dalam mengimplementasikan perubahan organisasi sebagai akibat adanya karakter unik dari PSO yang beroperasi secara nirlaba (non-profit oriented) serta tidak memerlukan hasil yang obyektif dan konsisten. Ditambahkan oleh Robertson dan Seneviratne (1995) bahwa PSO berbeda dengan sektor privat karena adanya perbedaan kondisi kerja dan lingkungan organisasi sebagai akibat faktor-faktor seperti:

1. Beragam konstituen yang saling bertolak-belakang kepentingan; 2. Budaya organisasi;

3. Rantai implementasi yang lebih panjang sebagai akibat struktur yang birokratis;

4. Perbedaan jenis tanggung jawab dan proses organisasi yang sangat terstruktur dan formal.

Dengan demikian, perubahan di dalam organisasi sektor publik memerlukan pengawasan pada tataran manajemen puncak (strategic) termasuk terhadap partisipasi dan komitmen SDM organisasi. Hal ini sejalan dengan argumentasi Davis et al. (1988: 126-7) bahwa implementasi perubahan sangat dipengaruhi oleh hal-hal seperti: kendala eksternal, kurang tersedianya waktu dan sumber daya yang cukup, keragaman fungsi-fungsi eksekutor perubahan dalam organisasi, ketidakjelasan konsensus terhadap tujuan, serta lemahnya komunikasi, koordinasi dan komitmen diantara SDM organisasi. Komitmen dan partisipasi SDM organisasi sangat diperlukan sebagai bentuk rasa kepemilikan dan keberpihakan SDM terhadap perubahan organisasi. Oleh karenanya, pengawasan dan pemantauan oleh tataran manajemen puncak mutlak diperlukan secara sistematis berkelanjutan sehingga dapat menjamin keefektifan tindak lanjut evaluasi dan pengawasan yang dapat mendorong inisiatif dan partisipasi SDM terhadap perubahan (Doyle et al. 2000: S72)

Organisasi merupakan kesatuan sosial dari sekelompok manusia, yang saling berinteraksi dan bekerja sama menurut suatu pola tertentu berdasarkan fungsi dan tugasnya masing-masing untuk mencapai tujuan

16 DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal

yang telah ditentukan. Berdasarkan definisi ini maka salah satu fokus pengawasan yang dilakukan oleh suatu unit khusus di dalam organisasi diarahkan pada pembinaan dan pengawasan terhadap perilaku (behavior) dari sumber daya manusia organisasi dengan menggunakan tolok ukur nilai-nilai (values) organisasi. Sehingga pola pengawasan dan penegndalian dalam sebuah organisasi meliputi juga upaya untuk memelihara dan memodifikasi perilaku SDM agar sesuai dengan tujuan organisasi.

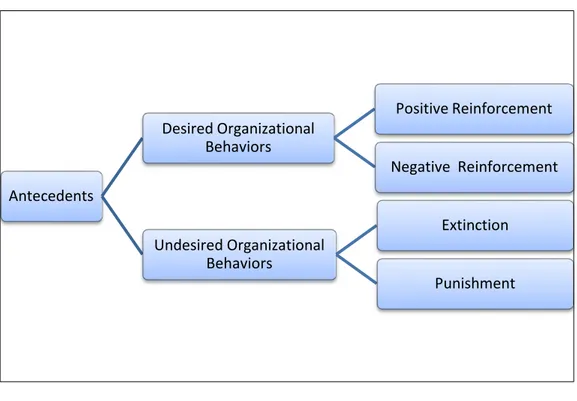

George dan Jones (2002) mengemukakan konsep upaya modifikasi perilaku SDM organisasi agar sesuai dengan nilai-nilai organisasi (operant conditioning) sebagai arahan bagi fungsi manajerial, sebagaimana tampak dalam gambar 1.2 berikut ini :

Gambar 1.2. Konsep Upaya Modifikasi Perilaku SDM Organisasi

Operant Conditioning by Jennifer M. George and Gareth R. Jones in Organizational Behavior (2002) p. 150

Keterangan:

Antiseden adalah segala hal yang menginformasikan kepada SDM tentang perilaku yang diinginkan dan tidak diinginkan beserta konsekuensinya. Antecedents Desired Organizational Behaviors Positive Reinforcement Negative Reinforcement Undesired Organizational Behaviors Extinction Punishment

Modul Pengenalan Unit Kepatuhan Internal DJBC

DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal 17

Seorang pegawai akan belajar untuk melaksanakan perilaku yang diinginkan organisasi berdasarkan nilai-nilai (values) yang telah disepakati (misalnya, kode etik dan integritas) sebagai upaya untuk menerima konsekuensi positif tertentu (misalnya, rewards) atau untuk menghindari konsekuensi negatif tertentu (misalnya, teguran) apabila tidak melaksanakan atau melanggar nilai-nilai yang ditentukan tersebut. Sedangkan apabila melakukan perilaku yang tidak terpuji/diinginkan maka pegawai tersebut akan mendapatkan pengisolasian dan hukuman.

Upaya modifikasi perilaku meliputi:

a. Upaya untuk meningkatkan probabilita terjadinya perilaku yang diinginkan dari seorang pegawai (positive reinforcement) melalui penyediaan konsekuensi positif, seperti penghargaan, promosi dan sebagainya, dan upaya yang dilakukan untuk meningkatkan probabilita terjadinya perilaku yang diinginkan dengan tidak memberikan konsekuensi negatif, seperti teguran dan sebagainya, apabila para pegawai melakukan perilaku yang diinginkan.

b. Upaya yang dilakukan untuk mengurangi probabilita terjadinya perilaku yang melanggar sistem nilai/tidak diinginkan dari seorang pegawai dengan memberikan pengisolasian (extinction) atau hukuman (punishment).

Upaya modifikasi perilaku yang dilakukan oleh unit yang melaksanakan pengawasan internal sangat berguna dalam mengawal perubahan organisasi yang menuntut partisipasi dan komitmen para pegawai sekaligus sebagai upaya preventif dan represif melaksanakan pembinaan dalam rangka peningkatan kinerja, profesionalisme SDM, dan tidak melanggar prinsip-prinsip kepatuhan internal dalam melaksanakan tugas.

Kepatuhan Internal DJBC dan Penegakkan Kepatuhan Internal

Definisi Kepatuhan internal menurut Peraturan Direktur Jenderal Bea dan Cukai Nomor P-23/BC/2010 adalah:

18 DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal

a. Kesesuaian kegiatan unit kerja dalam rangka pelaksanaan tugasnya terhadap tujuan, sasaran, rencana, kebijakan, instruksi, dan/atau ketentuan-ketentuan yang berlaku dalam organisasi;

b. Ketaatan atau kesesuaian sikap, perilaku, dan perbuatan pegawai terhadap kode etik dan/atau peraturan disiplin pegawai negeri sipil di dalam maupun di luar kedinasan.

Dari definisi tersebut, maka Penegakan Kepatuhan Internal adalah kegiatan atau serangkaian kegiatan yang dilakukan untuk mendorong, meningkatkan, memelihara, mempertahankan, atau menjaga kepatuhan internal.

Dengan demikian Penegakan Kepatuhan Internal yang dilakukan oleh UKI adalah untuk memastikan kesesuaian kegiatan unit kerja dalam rangka pelaksanaan tugasnya di bidang tugas pelayanan, tugas pengawasan, dan tugas administrasi terhadap tujuan, sasaran, rencana, kebijakan, instruksi, dan/atau ketentuan-ketentuan yang berlaku dalam organisasi. Disamping itu, Selain tujuan tersebut, Penegakan Kepatuhan Internal juga dilakukan dalam rangka memastikan ketaatan atau kesesuaian sikap, perilaku, dan perbuatan pegawai terhadap kode etik dan/atau peraturan disiplin pegawai negeri sipil sesuai dengan ruang lingkup wilayah kerja berdasarkan struktur organisasi DJBC.

Penegakan kepatuhan internal dilakukan terhadap pelaksanaan semua tugas di lingkungan DJBC, baik yang terkait tugas pelayanan, tugas pengawasan, dan tugas administrasi.

Tugas Pelayanan Kepabeanan dan Cukai adalah tugas pelayanan terhadap pemenuhan kewajiban di bidang kepabeanan dan cukai, yang harus dilakukan pejabat bea dan cukai dalam bentuk penerimaan pemberitahuan pabean dan cukai, pemeriksaan lebih lanjut, pemberian persetujuan, perizinan, dan/atau keputusan dalam rangka penyelesaian pemenuhan kewajiban di bidang kepabeanan dan cukai sesuai dengan prosedur, tata kerja, dan peraturan perundang-undangan.

Contoh tugas pelayanan kepabeanan antara lain:

Modul Pengenalan Unit Kepatuhan Internal DJBC

DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal 19 - Pelayanan pemeriksaan fisik barang

- Pelayanan penelitian dokumen impor dan ekspor.

- Pelayanan permohonan penetapan klasifikasi sebelum impor (pre-entry classification).

- Pelayanan permohonan customs advice.

- Pelayanan pembebasan bea masuk.

- Pelayanan pemberian keringanan bea masuk.

- Pelayanan permohonan perizinan impor.

- Pelayanan pengembalian bea masuk.

- Pelayanan permohonan penundaan atau pengangsuran kewajiban membayar utang bea masuk dan denda administrasi.

- Pelayanan penerbitan Surat Tanda Terima Jaminan (STTJ).

- Pelayanan penerbitan nomor induk perusahaan (NIPER).

- Pelayanan penyelesaian barang awak sarana pengangkut.

- Penyuluhan dan layanan informasi kepabeanan.

- Pelayanan registrasi importir dan PPJK.

- Pelayanan keberatan kepabeanan.

- Pelayanan manifes.

Contoh tugas pelayanan cukai antara lain:

- Pelayanan permohonan penyediaan pita cukai.

- Pelayanan pemesanan pita cukai.

- Pelayanan pengembalian cukai.

- Pelayanan penerbitan nomor pokok pengusaha barang kena cukai (NPPBKC).

Tugas Pengawasan Kepabeanan dan Cukai adalah tugas pengawasan yang secara aktif dilakukan oleh pejabat bea dan cukai sesuai dengan kewenangan yang dimiliki dalam rangka penegakan peraturan perundang-undangan di bidang kepabeanan dan cukai yang tidak didasarkan pada penerimaan pemberitahuan pabean dan cukai.

Contoh tugas pengawasan kepabeanan kepabeanan antara lain:

20 DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal

- Pengawasan larangan dan/atau pembatasan (analyzing point).

- Pelaporan pelaksanaan Nota Hasil Intelijen (NHI).

- Pemblokiran kegiatan kepabeanan.

- Pemeriksaan sarana pengangkut.

- Penyidikan.

- Penindakan.

- Audit di bidang kepabeanan.

- Dan lain-lain.

Contoh tugas pengawasan cukai antara lain:

- Penerbitan Nota Hasil Intelijen (NHI).

- Pelaporan pelaksanaan Nota Hasil Intelijen (NHI).

- Penyidikan.

- Penindakan.

- Audit di bidang cukai.

Tugas Administrasi adalah tugas yang dilakukan di lingkungan DJBC dalam rangka pengadaan, perolehan, pengurusan, penggunaan, pemeliharaan, penatausahaan, pengelolaan, atau pengembangan organisasi, keuangan, kepegawaian, sarana, dan sumber daya organisasi lainnya.

Contoh tugas administrasi antara lain:

- Pengadaan barang dan jasa.

- Pengelolaan dana kesejahteraan pegawai.

- Pemberian surat izin cuti tahunan.

- Penunjukan peserta diklat.

- Penerbitan surat izin cerai/surat keterangan cerai.

- Penerbitan dan proses surat perintah perjalanan dinas (SPPD).

- Pemberian surat izin cuti bersalin.

- Permohonan penerbitan Kartu Istri/Suami (KARIS/KARSU).

- Pemeliharaan barang inventaris.

- Pengelolaan rumah dinas.

Modul Pengenalan Unit Kepatuhan Internal DJBC

DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal 21 D. Orientasi Kerja Unit Kepatuhan Internal DJBC

Pelaksanaan tugas dan fungsi unit kepatuhan internal berorientasi kepada: 1. Tujuan dan sasaran UKI

Penyelenggaraan fungsi di bidang kepatuhan internal bertujuan untuk mewujudkan kondisi yang mendukung efektivitas dan efisiensi serta kelancaran dan ketertiban proses pelaksanaan tugas pelayanan, tugas pengawasan, dan tugas administrasi di lingkungan DJBC.

Adapun sasaran penyelenggaraan fungsi di bidang kepatuhan internal adalah:

- tercapainya kesesuaian kegiatan unit kerja dalam rangka pelaksanaan tugasnya terhadap tujuan, sasaran, rencana, kebijakan, instruksi, dan/atau ketentuan-ketentuan yang berlaku dalam organisasi;

- tercapainya ketaatan atau kesesuaian sikap, perilaku, dan perbuatan pegawai terhadap kode etik dan/atau peraturan disiplin pegawai di dalam maupun di luar kedinasan.

2. Visi Unit kepatuhan internal yaitu menjadi unit kerja yang berwibawa, bermartabat, dan memiliki komitmen yang solid dan konsisten untuk mewujudkan aparatur DJBC yang berintegritas, disiplin, dan profesional; 3. Misi Unit Kepatuhan Internal dalam pelaksanaan tugasnya antara lain:

- menekan hingga sekecil mungkin penyalahgunaan wewenang dalam

pelaksanaan tugas yang merugikan orang lain, masyarakat, dan/atau negara;

- menekan hingga sekecil mungkin segala bentuk pungutan liar,

pemerasan, penyuapan, korupsi, kolusi, dan/atau nepotisme dalam pelaksanaan tugas;

- meningkatkan kelancaran, ketepatan, ketertiban, kepastian, keterbukaan, transparansi, dan akuntabilitas proses pelaksanaan tugas pelayanan dan pengawasan di bidang kepabeanan dan cukai, dan tugas administrasi sesuai dengan tata kerja dan prosedur yang berlaku;

22 DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal

- mendorong, meningkatkan, dan menjaga kesesuaian sikap, perilaku,

dan perbuatan pegawai dalam melaksanakan tugas dan dalam pergaulan hidup sehari-hari dengan kode etik pegawai dan/atau peraturan disiplin pegawai.

E. Tugas dan Fungsi Unit Kepatuhan Internal DJBC

Dalam pelaksanaan tugasnya di lingkungan DJBC, PUSKI KC memiliki serangkaian tugas sebagai berikut:

1. Menyiapkan perumusan kebijakan, standardisasi, dan bimbingan teknis, dan evaluasi pelaksanaan kepatuhan pelaksanaan tugas pelayanan, tugas pengawasan, dan tugas administrasi;

2. Menyiapkan perumusan kebijakan, standardisasi, bimbingan teknis, dan evaluasi pelaksanaan evaluasi kinerja;

3. Menyiapkan perumusan kebijakan, standardisasi, bimbingan teknis, dan evaluasi pelaksanaan analisis dan tindak lanjut kepatuhan internal; 4. Pelaksanaan pengawasan kepatuhan internal;

5. Pemberian rekomendasi peningkatan pelaksanaan tugas;

6. Penyusunan rencana kerja, rencana strategik, dan laporan akuntabilitas kinerja;

sesuai dengan kebijakan yang ditetapkan oleh Menteri Keuangan, petunjuk teknis yang ditetapkan oleh Direktur Jenderal Bea dan Cukai, dan berdasarkan peraturan perundang-undangan.

Dalam melaksanakan serangkaian tugas tersebut, PUSKI KC menyelenggarakan fungsi:

1. Perumusan kebijakan, standardisasi, bimbingan teknis, dan evaluasi pelaksanaan pengawasan kepatuhan pelaksanaan tugas;

2. Perumusan kebijakan, standardisasi, bimbingan teknis, dan evaluasi pelaksanaan evaluasi kinerja;

3. Perumusan kebijakan, standardisasi, bimbingan teknis, dan evaluasi pelaksanaan analisis dan tindak lanjut kepatuhan internal;

Modul Pengenalan Unit Kepatuhan Internal DJBC

DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal 23

4. Pengawasan terhadap kegiatan pengawasan melekat atasan langsung kepada pegawai bawahan;

5. Pengawasan kepatuhan pelaksanaan tugas seluruh unsur di lingkungan DJBC;

6. Pemantauan pengedalian intern terhadap unit-unit kerja Kantor Pusat DJBC;

7. Evaluasi kinerja seluruh unsur di lingkungan DJBC;

8. Penelitian, pemeriksaan, serta penyiapan bahan tanggapan dan tindak lanjut hasil pemeriksaan aparat Pengawasan Fungsional;

9. Penelitian, pemeriksaan, serta penyiapan bahan tanggapan dan tindak lanjut terhadap laporan pengawasan/pengaduan masyarakat;

10. Investigasi internal atas dugaan pelanggaran kode etik dan/atau dugaan pelanggaran peraturan disiplin pegawai;

11. Pemberian rekomendasi peningkatan pelaksanaan tugas; 12. Pembinaan personil kepada para pegawai;

13. Koordinasi penyusunan rencana kerja, rencana strategik, dan laporan akuntabilitas kinerja DJBC;

14. Pelaksanaan urusan tata usaha PUSKI.

Sedangkan UKI pada instansi vertikal DJBC (Kantor Wilayah, Kantor Pelayanan Utama, Kantor Pengawasan dan Pelayanan Bea dan Cukai, Pangkalan Sarana Operasi Bea dan Cukai, dan Balai Pengujian dan Identifikasi Barang) berada di bawah dan bertanggung jawab kepada Kepala Instansi Vertikal DJBC dengan tugas dalam wilayah kerja masing-masing sebagai berikut :

1. pelaksanaan pengawasan pelaksanaan tugas; 2. evaluasi kinerja;

3. khusus untuk UKI pada Kantor Wilayah DJBC juga melakukan penyiapan koordinasi pengawasan pelaksanaan tugas.

Dalam melaksanakan serangkaian tugas tersebut, UKI pada instansi vertikal DJBC menyelenggarakan fungsi:

24 DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal

1. Pengawasan terhadap kegiatan pengawasan melekat atasan langsung kepada pegawai bawahan;

2. Pengawasan kepatuhan pelaksanaan tugas di bidang tugas pelayanan, tugas pengawasan dan tugas administrasi;

3. Pemantauan pengendalian intern terhadap kegiatan unit kerja instansi vertikal masing-masing;

4. Evaluasi kinerja di bidang tugas pelayanan, tugas pengawasan, dan tugas administrasi;

5. Penelitian, pemeriksaan, serta penyiapan bahan tanggapan dan tindak lanjut terhadap laporan pengawasan/pengaduan masyarakat; 6. Investigasi internal atas dugaan pelanggaran kode etik dan/atau

dugaan pelanggaran peraturan disiplin pegawai;

7. Pemberian rekomendasi peningkatan pelaksanaan tugas; 8. Pembinaan personil pegawai;

9. Pelaporan dan pemantauan tindak lanjut hasil pemeriksaan aparat Pengawasan Fungsional dan pengawasan masyarakat;

10. Khusus untuk UKI pada Kantor Wilayah DJBC juga melaksanakan fungsi koordinasi pengawasan kepatuhan pelaksanaan tugas pelayanan, tugas pengawasan, dan tugas administrasi serta fungsi koordinasi evaluasi kinerja Kantor Pengawasan dan Pelayanan Bea dan Cukai di lingkungan Kantor Wilayah DJBC;

Keberadaan Unit Kepatuhan Internal DJBC (Pusat Kepatuhan Internal Kepabeanan dan Cukai maupun UKI vertikal) tidak akan tumpang tindih dengan tugas dan fungsi aparat pengawasan fungsional yang ada (misalnya Inspektorat Jenderal Kementerian Keuangan), karena fungsi PUSKI KC itu sendiri tidak terbatas melakukan investigasi internal di lingkungan DJBC. Lebih dari itu, PUSKI KC juga akan melakukan fungsi preventif yang dilaksanakan sehari-hari (day to day basis) untuk melakukan bimbingan dan penyuluhan kepatuhan internal serta mengembangkan sistem kepatuhan internal yang dapat meningkatkan motivasi pegawai dan mengurangi resistensi pegawai DJBC terhadap perubahan (reformasi) organisasi.

Modul Pengenalan Unit Kepatuhan Internal DJBC

DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal 25 F. Strategi Penegakan Kepatuhan Internal UKI DJBC

Dengan mengacu pada tugas dan fungsi yang tertera dalam ketentuan yang mengatur organisasi dan tata kerja departemen keuangan, UKI perlu menetapkan strategi penegakan kepatuhan internal untuk memastikan pegawai dan unit kerja selalu memenuhi kriteria kepatuhan internal. Kegiatan Penegakan Kepatuhan Internal adalah kegiatan atau serangkaian kegiatan yang dilakukan untuk mendorong, meningkatkan, memelihara, mempertahankan, atau menjaga kepatuhan internal. Pelaksanaan penegakan kepatuhan internal di lingkungan DJBC dilakukan dengan strategi pelaksanaan :

1. Pembinaan personil;

2. Optimalisasi pelaksanaan pengawasan melekat (waskat); 3. pengawasan kepatuhan pelaksanaan tugas;

4. Pemantauan pengendalian intern 5. evaluasi kinerja;

6. Penanganan pengaduan masyarakat; 7. Investigasi Internal; dan

8. Rekomendasi peningkatan pelaksanaan tugas, yang dapat berupa : a. tindakan administratif sesuai dengan peraturan

perundang-undangan di bidang kepegawaian;

b. tindakan pemberian penghargaan kepada mereka yang memiliki prestasi yang dinilai patut mendapat penghargaan;

c. tindakan tuntutan perbendaharaan, tindakan penyempurnaan aparatur pemerintahan di bidang kelembagaan, kepegawaian, dan ketatalaksanaan;

d. tindakan peningkatan daya guna dan hasil guna terhadap fungsi pengendalian maupun pemanfaatan berbagai sumber daya yang ada agar dapat terselenggara dan tercapai hasil kerja sebaik-baiknya dan secara optimal.

Selanjutnya Strategi Penegakan Kepatuhan Internal tersebut secara lebih rinci dapat dijabarkan sebagai berikut:

26 DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal 1. Pembinaan personil

UKI di lingkungan DJBC dalam pelaksanaan tugas dan fungsinya, di samping mempunyai misi untuk melakukan upaya pencegahan terhadap perbuatan pelanggaran kode etik dan peraturan disiplin pegawai, penindakan terhadap aparatur DJBC yang melakukan pelanggaran, juga melakukan upaya pembinaan sikap dan perilaku pegawai.

Pembinaan sikap dan perilaku pegawai bertujuan untuk meningkatkan pengendalian diri pegawai yang menyangkut orientasi kerja, motivasi kerja, dan gaya hidup pegawai sesuai dengan norma agama, norma moral, norma kepatutan, norma kesusilaan, dan norma hukum dalam kedudukannya sebagai aparatur negara, abdi negara, dan abdi masyarakat guna peningkatan semangat dan gairah kerja serta efektivitas, efisiensi, produktivitas, dan disiplin kerja dalam pelaksanaan tugas yang menjadi tanggung jawabnya.

Sasaran pembinaan sikap dan perilaku pegawai adalah:

- para pegawai DJBC melalui sosialisasi, internalisasi, seminar, acara tatap muka, ceramah, dan lain-lain;

- pegawai yang melakukan penyimpangan atau pelanggaran peraturan perundang-undangan melalui komunikasi dialogis, diskusi, santiaji atau pengarahan, pemberian nasihat, konsultasi, penugasan khusus, dan lain-lain.

Dalam rangka pelaksanaan pembinaan sikap dan perilaku pegawai, UKI dapat bekerja sama dengan lembaga-lembaga profesional di bidang pengembangan motivasi, pembinaan kepribadian, pembinaan kewajiban, dan lain-lain

a. Optimalisasi Pelaksanaan Pengawasan Melekat (Waskat)

Pengawasan melekat adalah serangkaian kegiatan yang bersifat sebagai pengendalian pelaksanaan tugas secara terus-menerus, yang dilakukan oleh atasan langsung terhadap pegawai bawahannya bersifat preventif atau represif agar pelaksanaan tugas pegawai bawahan berjalan secara efektif dan efisien sesuai dengan rencana

Modul Pengenalan Unit Kepatuhan Internal DJBC

DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal 27

kegiatan, peraturan perundang-undangan, kode etik pegawai, dan peraturan disiplin pegawai negeri sipil.

Dalam rangka mengoptimalkan penegakan kepatuhan internal, setiap atasan langsung wajib melakukan pengawasan melekat terhadap pegawai bawahannya menurut prinsip-prinsip, sasaran, metode pelaksanaan, tindak lanjut pelaksanaan, dan mekanisme pelaporan berdasarkan peraturan perundang-undangan di bidang pengawasan melekat (lihat Gambar 3).

Dengan demikian penanggung jawab yang utama dalam penegakan kepatuhan internal dalam kaitannya dengan pelaksanaan waskat adalah setiap atasan langsung, yakni pejabat atasan yang karena struktur organisasi atau suatu kewenangan khusus membawahkan dan wajib mengawasi pegawai bawahannya. UKI harus dapat memastikan bahwa setiap atasan langsung sudah melaksanakan pengawasan melekat kepada semua pegawai bawahannya secara rutin dan terus-menerus untuk mencegah penyimpangan dan penyalahgunaan wewenang.

Ketentuan lebih lanjut mengenai pelaksanaan pengawasan melekat diatur dalam Surat Edaran Direktur Jenderal Bea dan Cukai Nomor SE-05/BC/2011 tanggal 6 April 2011 tentang Petunjuk Pelaksanaan Pengawasan Melekat di Lingkungan DJBC, yang merupakan inti sari Keputusan Menteri Pendayagunaan Aparatur Negara Nomor KEP/46/M.PAN/2004 tanggal 26 April 2004 tentang Petunjuk Pelaksanaan Pengawasan Melekat Dalam Penyelenggaraan Pemerintahan.

Untuk menunjukkan bagaimana suatu proses pengawasan melekat berjalan, berikut disampaikan gambar siklus pengawasan melekat (Gambar 1.3.).

28 DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal

Gambar 1.3. Siklus Pengawasan Melekat

Pengawasan melekat (waskat) adalah serangkaian kegiatan pengawasan yang bersifat sebagai pengendalian pelaksanaan tugas secara terus menerus, yang dilakukan oleh atasan langsung terhadap pegawai bawahannya yang bersifat preventif atau represif agar pelaksanaan tugas pegawai bawahan berjalan secara efektif dan efisien sesuai dengan rencana kegiatan, peraturan perundang-undangan, kode etik pegawai, dan peraturan disiplin pegawai.

Waskat dilaksanakan dengan tujuan antara lain sebagai berikut : 1) untuk memastikan kegiatan pelaksanaan tugas telah

dilaksanakan sesuai dengan peraturan perundang-undangan yang berlaku;

2) untuk menyelesaikan setiap masalah dalam rangka tertib pelaksanaan tugas dan fungsi organisasi/unit kerja;

3) meningkatkan kinerja organisasi;

4) meningkatkan integritas, disiplin, dan prestasi kerja pegawai dalam pencapaian sasaran pelaksanaan tugas;

Modul Pengenalan Unit Kepatuhan Internal DJBC

DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal 29

5) mencegah terjadinya penyimpangan terhadap ketentuan yang berlaku, penyalahgunaan wewenang, kebocoran dan/atau pemborosan keuangan negara;

6) mencegah terjadinya penyimpangan sikap dan perilaku pegawai yang diatur dalam kode etik dan peraturan disiplin pegawai. Dalam rangka optimalisasi pelaksanaan Pengawasan Melekat oleh para atasan langsung kepada pegawai bawahan, UKI melaksanakan peran sebagai berikut:

1) melakukan pengawasan kepatuhan pelaksanaan tugas terhadap para atasan langsung untuk memastikan bahwa pengawasan melekat telah dilaksanakan di unit kerjanya masing-masing; 2) memberikan asistensi dan supervisi kepada para atasan

langsung untuk melakukan pemeriksaan dalam hal pegawai bawahan melakukan pelanggaran kode etik dan/atau disiplin pegawai.

b. Pengawasan Kepatuhan Pelaksanaan Tugas

Pengawasan kepatuhan pelaksanaan tugas dilakukan terhadap kegiatan unit kerja dan/atau sikap, perilaku, dan perbuatan pegawai dalam rangka pelaksanaan tugas yang terdiri atas pelaksanaan tugas pelayanan, tugas pengawasan, dan tugas administrasi di lingkungan DJBC.

Tujuan pengawasan kepatuhan pelaksanaan tugas adalah untuk memastikan, menjamin, atau memberikan keyakinan memadai tentang kesesuaian proses pelaksanaan tugas dengan prosedur, tata kerja, dan peraturan perundang-undangan dan kesesuaian sikap, perilaku, dan perbuatan pegawai dengan kode etik dan/atau peraturan disiplin pegawai.

Dalam rangka pelaksanaan pengawasan kepatuhan pelaksanaan tugas, tim atau petugas yang ditunjuk untuk melakukan pengawasan kepatuhan pelaksanaan tugas berwenang untuk meminta data, informasi, dan bukti-bukti terkait dan para pegawai

30 DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal

terkait wajib untuk membantu dan memenuhi data, informasi dan bukti yang diperlukan. Permintaan data, informasi, dan bukti-bukti tersebut dilakukan secara tertulis.

Ketua Tim atau petugas yang ditunjuk untuk melakukan tugas pengawasan kepatuhan pelaksanaan tugas wajib menyampaikan laporan tertulis tentang pelaksanaan tugas pengawasan kepatuhan pelaksanaan tugas yang telah selesai dilaksanakan, paling kurang berisi kegiatan pengawasan yang dilakukan, hasil pengawasan, saran-saran penyelesaian temuan kasus, dan peningkatan pelaksanaan tugas. Dalam hal tugas pengawasan dilakukan oleh UKI pada instansi vertikal, maka laporan tertulis disampaikan kepada kepala UKI yang bersangkutan. Sedangkan dalam hal tugas pengawasan dilakukan oleh PUSKI, maka laporan tertulis disampaikan kepada Kepala PUSKI.

Apabila hasil pelaksanaan pengawasan kepatuhan pelaksanaan tugas yang dilakukan UKI instansi vertikal ditemukan indikasi terjadinya penyimpangan, pelanggaran peraturan perundang-undangan, dan/atau yang merugikan masyarakat dan negara, maka kepala UKI instansi vertikal menyampaikan kasus tersebut kepada kepala instansi vertikal untuk tindak lanjut penyelesaiannya berdasarkan kode etik pegawai dan/atau peraturan disiplin pegawai negeri sipil disertai saran tentang perbaikan yang perlu segera dilakukan untuk mencegah secepat mungkin berkepanjangannya penyimpangan, pelanggaran peraturan perundang-undangan, dan/atau perbuatan yang merugikan masyarakat dan negara.

Kepala instansi vertikal yang menerima laporan pelaksanaan pengawasan dari kepala UKI instansi vertikal segera menindaklanjuti laporan tersebut dengan menerbitkan perintah untuk melakukan: 1) pemeriksaan dan penyelesaian pelanggaran kode etik sesuai

dengan Peraturan Menteri Keuangan Nomor 01/PMK.4/2008 tentang Kode Etik Pegawai DJBC, Peraturan Direktur Jenderal Bea dan Cukai Nomor P-08/BC/2008 tentang Pembentukan,

Modul Pengenalan Unit Kepatuhan Internal DJBC

DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal 31

Susunan, dan Tata Kerja Komisi Kode Etik DJBC, dan Keputusan Direktur Jenderal Bea dan Cukai Nomor KEP-41/BC/2008 tentang Pendelegasian Sebagian Wewenang kepada Para Pejabat Eselon II di Lingkungan DJBC untuk Membentuk Komisi Kode Etik; dan atau

2) pemeriksaan dan penyelesaian pelanggaran peraturan disiplin pegawai sesuai dengan ketentuan di bidang peraturan disiplin pegawai berdasarkan Peraturan Pemerintah Nomor 53 Tahun 2010 tentang Disiplin Pegawai Negeri Sipil dan Peraturan Kepala Badan Kepegawaian Negara Nomor 21 Tahun 2010 tentang Ketentuan Pelaksanaan Peraturan Pemerintah Nomor 53 Tahun 2010 tentang Disiplin Pegawai Negeri Sipil .

Apabila hasil pelaksanaan pengawasan kepatuhan pelaksanaan tugas yang dilakukan petugas PUSKI ditemukan indikasi terjadinya penyimpangan, pelanggaran peraturan perundang-undangan, dan/atau yang merugikan masyarakat dan negara, menyampaikan kasus tersebut sebagai bagian laporan pelaksanaan pengawasan kepatuhan pelaksanaan tugas kepada Kepala PUSKI untuk keperluan tindak lanjut pemeriksaan yang lebih mendalam sesuai dengan ketentuan berdasarkan Peraturan Pemerintah Nomor 53 Tahun 2010 tentang Disiplin Pegawai Negeri Sipil disertai saran perbaikan yang perlu dilakukan untuk peningkatan pelaksanaan tugas.

Kepala PUSKI yang menerima laporan pelaksanaan pengawasan tersebut segera menindaklanjuti laporan tersebut dengan menerbitkan perintah untuk melakukan investigasi internal kepada pegawai terkait berdasarkan Peraturan Pemerintah Nomor 53 Tahun 2010 tentang Disiplin Pegawai Negeri Sipil guna mendapatkan bukti-bukti yang lengkap tentang terjadinya pelanggaran peraturan disiplin pegawai.

32 DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal

Dalam hal hasil investigasi internal tersebut diperoleh bukti-bukti yang lengkap tentang terjadinya pelanggaran peraturan disiplin pegawai, Kepala PUSKI menyampaikan kasus pelanggaran peraturan disiplin pegawai kepada Sekretaris DJBC disertai dengan rekomendasi penjatuhan hukuman disiplin.

c. Pemantauan Pengendalian Intern

Pemantauan pengendalian intern adalah kegiatan yang dilaksanakan oleh manajemen untuk menilai kualitas sistem pengendalian intern sepanjang waktu.

Pelaksanaan pemantauan pengendalian intern bertujuan untuk: 1) membantu pimpinan satuan kerja dalam meningkatkan penerapan

pengendalian intern untuk pencapaian tujuan organisasi;

2) memastikan pengendalian utama dijalankan sesuai dengan sistem, prosedur, dan ketentuan perundang-undangan yang berlaku; dan

3) memastikan kecukupan rancangan pengendalian intern.

Pemantauan yang dilaksanakan oleh Pelaksana Pemantauan adalah evaluasi terpisah (separate evaluations). Sedangkan pemantauan berkelanjutan (on-going monitoring) dilaksanakan melalui kegiatan pengawasan/supervisi oleh manajemen yang melekat dalam operasi normal suatu entitas. Evaluasi terpisah oleh Pelaksana Pemantauan dilaksanakan melalui 2 (dua) cara yaitu: 1) Pemantauan Pengendalian Utama, adalah kegiatan untuk

memastikan apakah pengendalian utama yang ditetapkan dalam suatu kegiatan telah berjalan dengan menggunakan perangkat pemantauan yang telah disusun. Pemantauan ini dapat dilaksanakan setiap hari, setiap minggu, atau setiap bulan atas suatu kegiatan sesuai dengan risiko kegiatan tersebut.

2) Pemantauan Efektivitas Implementasi dan Kecukupan Rancangan, adalah kegiatan yang dilaksanakan untuk memastikan efektivitas pelaksanaan dan kecukupan rancangan

Modul Pengenalan Unit Kepatuhan Internal DJBC

DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal 33

pengendalian dalam mendukung pencapaian tujuan kegiatan. Pemantauan ini dilaksanakan setidaknya sekali dalam setahun.

Pelaksanaan pemantauan pengendalian intern diterapkan pada level kegiatan (transactional level), dengan memilih kegiatan tertentu berdasarkan berbagai pertimbangan faktor risiko.

Pemantauan Pengendalian Utama dilaksanakan dengan tahapan sebagai berikut:

- permintaan dokumen yang menjadi sampel kepada pelaksana pengendalian;

- melaksanakan pengujian atas dilaksanakannya Pengendalian Utama berdasarkan langkah-langkah yang tertuang dalam Tabel Pemantauan Pengendalian Utama dan Daftar Uji Pengendalian Utama;

- memberikan rekomendasi atas temuan kepada pelaksana pengendalian;

- membuat dan membahas kompilasi temuan, rekomendasi, dan tindak lanjut koreksi dengan pemilik pengendalian secara dwimingguan dan menyampaikan kompilasi kepada Pelaksana Pemantauan di atasnya secara bulanan.

Pemantauan Efektivitas Implementasi dan Kecukupan Rancangan dilaksanakan dengan tahapan sebagai berikut:

- menganalisis kompilasi hasil Pemantauan Pengendalian Utama periode bulanan;

- memahami proses bisnis kegiatan yang akan dipantau;

- mengidentifikasi titik-titik dalam proses dimana bisa ada kegagalan untuk mencapai tujuan kegiatan dengan menjawab pertanyaan "apa yang bisa salah";

- mengidentifikasi control dan Pengendalian Utama (Key Control);

- melaksanakan evaluasi kecukupan pengendalian atas kegiatan yang dipantau;

34 DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal

- membuat daftar defisiensi pengendalian dan memberikan usulan perbaikan rancangan pengendalian kepada Pelaksana Pemantauan tingakt Eselon I

d. Evaluasi Kinerja

Kinerja adalah hasil kerja pegawai atau unit kerja di lingkungan DJBC yang dapat ditunjukkan buktinya secara konkrit dan dapat diukur menurut perbandingan dengan standar atau tolok ukur yang telah ditentukan berdasarkan tugas, tujuan, atau sasaran kerja.

Evaluasi kinerja adalah kegiatan penilaian hasil kerja menurut indikator tertentu atas dasar target hasil kerja yang telah ditetapkan. Seluruh pelaksanaan tugas di lingkungan DJBC dievaluasi kinerjanya secara periodik oleh UKI.

Evaluasi kinerja tersebut meliputi kegiatan penilaian hasil kerja pelaksanaan tugas menurut indikator tertentu atas dasar target hasil kerja yang telah ditetapkan disertai dengan analisis tentang faktor-faktor yang mempengaruhi hasil kerja tersebut.

1) Pelaksanaan tugas di lingkungan DJBC yang dievaluasi kinerjanya meliputi sebagai berikut:

a) pelaksanaan tugas di bidang pelayanan kepabeanan dan cukai sesuai dengan target kinerja yang telah ditetapkan dalam 1 (satu) tahun;

b) pelaksanaan tugas di bidang pengawasan kepabeanan dan cukai sesuai dengan target kinerja yang telah ditetapkan dalam 1 (satu) tahun;

c) pelaksanaan tugas di bidang administrasi sesuai dengan target kinerja yang telah ditetapkan dalam 1 (satu) tahun; d) pelaksanaan tugas yang target kinerjanya telah ditetapkan

dalam Rencana Strategis, Road Map, dan Rencana Kerja Tahunan;

Modul Pengenalan Unit Kepatuhan Internal DJBC

DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal 35

e) pelaksanaan tugas yang target kinerjanya telah ditetapkan dengan Indikator Kinerja Utama (IKU) berdasarkan manajemen kinerja berbasis balanced score card.

Evaluasi kinerja sebagaimana dimaksud pada poin 1) huruf a), b), c), d) dilakukan oleh UKI sebagai berikut:

(1) evaluasi kinerja atas pelaksanaan tugas pada instansi vertikal DJBC dilaksanakan oleh UKI pada instansi vertikal masing-masing paling lama pada periode akhir tahun;

(2) evaluasi kinerja atas pelaksanaan tugas pada Kantor Pusat DJBC dilaksanakan oleh PUSKI paling lama pada periode akhir tahun.

Evaluasi kinerja sebagaimana dimaksud pada huruf a angka 5) dilakukan oleh UKI sebagai berikut:

a) evaluasi kinerja atas pelaksanaan tugas dengan IKU yang merupakan kontrak kinerja pada DJBC dilaksanakan oleh PUSKI pada periode setiap bulan;

b) evaluasi kinerja atas pelaksanaan tugas dengan IKU yang merupakan kontrak kinerja pada unit kerja Eselon II DJBC dilaksanakan oleh PUSKI pada periode setiap bulan;

c) evaluasi kinerja atas pelaksanaan tugas dengan IKU yang merupakan kontrak kinerja pada unit kerja Eselon III DJBC dilaksanakan oleh submanager pengelola IKU masing-masing pada unit kerja Eselon II pada periode setiap bulan;

d) evaluasi kinerja atas pelaksanaan tugas dengan IKU yang merupakan kontrak kinerja pada unit kerja Eselon IV dan pegawai pelaksana perorangan dilaksanakan oleh pejabat struktural yang menjadi atasan masing-masing pada periode setiap bulan.

2) Dalam rangka pelaksanaan evaluasi kinerja, UKI menggunakan data dan informasi kinerja yang bersumber:

36 DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal

(1) laporan capaian kinerja yang disampaikan oleh unit-unit kerja yang bertanggung jawab atas pelaksanaan capaian kinerja tersebut kepada UKI secara periodik.

(2) hasil peninjauan UKI pada kegiatan operasional pelaksanaan tugas; dan/atau

(3) hasil survey yang dilakukan oleh lembaga-lembaga survey yang independen.

3) Laporan capaian kinerja untuk evaluasi kinerja atas pelaksanaan tugas disampaikan oleh:

(1) Kepala instansi vertikal DJBC Eselon III dan Eselon IV yang menjadi penanggung jawab atas pelaksanaan tugas tersebut kepada Kepala Kantor Wilayah sesuai dengan periodesitas evaluasi kinerja yang ditentukan;

(2) unit kerja Eselon II yang menjadi penanggung jawab pengelolaan capaian kinerja tersebut kepada PUSKI sesuai dengan periodesitas evaluasi kinerja yang ditentukan; dan (3) Kepala PUSKI kepada Direktur Jenderal Bea dan Cukai

sesuai dengan periodesitas evaluasi kinerja yang ditentukan. 4) Hasil evaluasi kinerja tersebut ditindaklanjuti oleh pejabat-pejabat

terkait dengan ketentuan sebagai berikut:

(1) dalam hal dari hasil evaluasi kinerja tersebut menunjukkan adanya indikasi terjadinya penyimpangan, pelanggaran peraturan perundang-undangan, dan/atau perbuatan yang merugikan masyarakat dan negara, dilakukan investigasi internal terhadap pejabat dan pegawai terkait oleh PUSKI; (2) rekomendasi untuk peningkatan pelaksanaan tugas meliputi

tindakan penyempurnaan di bidang kelembagaan, kepegawaian, ketatalaksanaan, tindakan pemberian penghargaan kepada para pegawai yang berprestasi, tindakan pengenaan sanksi administratif kepegawaian terhadap pegawai yang melakukan pelanggaran kode etik dan/atau peraturan disiplin pegawai, atau tindakan tuntutan

Modul Pengenalan Unit Kepatuhan Internal DJBC

DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal 37

perbendaharaan atas kerugian keuangan negara yang ditimbulkan.

e. Penanganan Pengaduan Masyarakat

Laporan atau pengaduan masyarakat adalah informasi yang disampaikan masyarakat secara lisan, tertulis, atau elektronik kepada pejabat bea dan cukai berupa sumbangan pikiran, saran, gagasan, keluhan atau pengaduan yang berkaitan dengan pelaksanaan tugas pelayanan, tugas pengawasan, dan/atau tugas administrasi di lingkungan DJBC.

Setiap pengaduan masyarakat yang diterima oleh UKI harus ditangani melalui proses kegiatan penerimaan, pencatatan, penelaahan, penyaluran, konfirmasi, klarifikasi, penelitian, pemeriksaan, pelaporan, tindak lanjut, dan pengarsipan.

Pengaduan masyarakat tersebut dapat disampaikan secara lisan dan tertulis dan/atau melalui telepon, pemberitaan media massa, layanan pesan singkat telepon seluler (SMS), surat, atau internet (e-mail).

1) Penanganan pengaduan masyarakat harus berdasarkan prinsip-prinsip sebagai berikut:

(1) Obyektivitas, yaitu kegiatan penanganan pengaduan masyarakat harus berdasarkan fakta atau bukti yang dapat dinilai berdasarkan kriteria yang ditentukan.

(2) Efektivitas dan efisiensi, yaitu kegiatan penanganan pengaduan masyarakat harus dilaksanakan secara tepat sasaran, hemat tenaga, waktu dan biaya.

(3) Akuntabilitas, yaitu proses kegiatan penanganan pengaduan masyarakat dan tindak lanjutnya harus dapat dipertanggungjawabkan kepada masyarakat sesuai dengan peraturan perundang-undangan dan prosedur yang berlaku.

38 DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal

(4) Kerahasiaan, yaitu penanganan terhadap suatu pengaduan masyarakat dilakukan secara hati-hati dan dijaga kerahasiaannya sesuai dengan peraturan perundang-undangan.

(5) Transparan, yaitu hasil kegiatan penanganan pengaduan masyarakat diinformasikan berdasarkan mekanisme dan prosedur yang jelas dan terbuka.

2) Setiap pengaduan masyarakat diidentifikasi unsur-unsur materi pengaduannya yang meliputi:

(1) tanggal surat pengaduan, tanggal penerimaan pengaduan, identitas pelapor yang menyangkut nama, profesi, dan alamat;

(2) identitas terlapor yang menyangkut nama, NIP, jabatan, dan tempat kedudukan; dan/atau

(3) bentuk kasus yang diadukan, waktu dan tempat kejadian kasus.

3) Setiap pengaduan masyarakat dilakukan penelaahan tentang jenis kasus yang diadukan yang dapat berupa:

(1) ketidakberadaan pegawai di tempat tugas pelayanan; (2) sikap dan perilaku pegawai yang tidak simpatik atau tidak

responsif;

(3) penyalahgunaan wewenang atau tindakan sewenang-wenang pegawai yang merugikan masyarakat dan negara; (4) penyelesaian pemenuhan kewajiban di bidang kepabeanan

dan cukai yang berbelit-belit, tidak jelas, dan/atau tidak pasti;

(5) penyelesaian pengurusan perizinan dan/atau pemberian fasilitas yang berbelit-belit, tidak memberikan kepastian, dan/atau tidak transparan;

(6) pungutan liar, penyuapan, kolusi, dan/atau pemerasan dalam pelayanan atau penindakan di bidang kepabeanan dan cukai;

Modul Pengenalan Unit Kepatuhan Internal DJBC

DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal 39

(7) penatausahaan dan pengelolaan barang inventaris atau barang bukti yang tidak dapat dipertanggungjawabkan; (8) kebocoran dalam penerimaan bea masuk, cukai, dan

pungutan negara lainnya;

(9) penyelundupan impor dan ekspor;

(10) penyimpangan atau manipulasi dalam pelayanan atau pengelolaan fasilitas di bidang kepabeanan dan cukai, seperti Tempat Penimbunan Berikat, KITE, dan lain-lain; (11) penyimpangan dan manipulasi dalam pengadaan barang

dan jasa;

(12) penyimpangan dalam pelaksanaan kebijakan di bidang kepegawaian;

(13) masalah dalam kehidupan rumah tangga pegawai;

(14) masalah sikap, perilaku, dan perbuatan serta gaya hidup pegawai yang tidak sesuai dengan norma kepatutan, norma kesusilaan, dan norma hukum; dan/atau

(15) bentuk-bentuk penyimpangan dan pelanggaran peraturan perundang-undangan lainnya.

Setiap pengaduan masyarakat dilakukan klarifikasi tentang kejelasan masalahnya melalui pengecekan kepada sumber-sumber yang dapat dipertanggungjawabkan berkaitan dengan masalah yang diadukan dan rumusan masalahnya berdasarkan data dan informasi yang dikumpulkan dan tinjauan menurut peraturan perundang-undangan yang berlaku.

Khusus untuk penyelesaian pengaduan masyarakat yang ditangani PUSKI, pengaduan masyarakat tersebut diteruskan kepada kepala unit kerja terlapor untuk mendapat tanggapan dan penjelasan tentang kemungkinan penyelesaian yang telah dilakukan, dan kepala unit kerja terlapor wajib menyampaikan tanggapan kepada PUSKI pada kesempatan pertama.

Dalam hal memenuhi ketentuan sebagaimana dimaksud dalam Pasal 10 ayat (3), untuk mendapatkan bukti-bukti yang cukup, kompeten,

40 DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal

relevan, dan berguna mengenai kebenaran pengaduan masyarakat, Kepala PUSKI melakukan investigasi internal terhadap para pejabat dan pegawai terkait sesuai dengan prosedur dan tata cara pemeriksaan pegawai berdasarkan Peraturan Pemerintah Nomor 53 Tahun 2010 tentang Disiplin Pegawai Negeri Sipil.

4) Tindak lanjut hasil penelitian dan pemeriksaan pengaduan masyarakat sebagaimana dimaksud pada ayat (6) meliputi sebagai berikut:

(1) terhadap pelapor akan diberitahukan tentang hasil penelitian dan pemeriksaan tersebut yang dapat berupa laporan pengaduan bersangkutan tidak benar atau jika hasil pemeriksaan terbukti kebenarannya, akan disampaikan ucapan terima kasih;

(2) terhadap terlapor atau pegawai yang berdasarkan hasil penelitian dan pemeriksaan menunjukkan tidak bersalah nama baik terlapor segera direhabilitasi atau jika bersalah, maka akan diusulkan kepada Sekretaris DJBC untuk dikenakan hukuman disiplin pegawai, tindakan tuntutan perbendaharaan jika terjadi kerugian keuangan negara, rekomendasi peningkatan pelaksanaan tugas yang dapat berupa tindakan penyempurnaan manajemen organisasi, penyempurnaan sumber daya organisasi, pembinaan sumber daya manusia, dan lain-lain.

f. Investigasi Internal

Investigasi internal adalah serangkaian tindakan pejabat pada PUSKI untuk melakukan penyelidikan dalam bentuk meminta keterangan dari pegawai DJBC dan sumber-sumber lainnya serta mengumpulkan data dan fakta-fakta guna menemukan ada tidaknya indikasi pelanggaran Kode Etik Pegawai dan/atau Peraturan Disiplin Pegawai Negeri Sipil, yang dalam hal ditemukan adanya indikasi pelanggaran maka dilakukan pemeriksaan lebih lanjut terhadap

Modul Pengenalan Unit Kepatuhan Internal DJBC

DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal 41

pegawai terkait menurut ketentuan dan tata cara yang berlaku untuk mencari dan mengumpulkan bukti yang dengan bukti itu membuat terang tentang tindak pelanggaran yang terjadi beserta identitas pegawai yang melakukan pelanggaran.

UKI mempunyai fungsi untuk melakukan investigasi internal atas pelanggaran kode etik dan pelanggaran peraturan disiplin pegawai negeri sipil, sedangkan UKI lain tidak memiliki fungsi untuk melakukan investigasi internal. Pelaksanaan investigasi internal tersebut harus berdasarkan surat tugas tertulis dari Kepala PUSKI.

Investigasi internal bertujuan untuk diperolehnya bukti-bukti yang dapat mengungkapkan kebenaran atas dugaan terjadinya pelanggaran kode etik dan/atau pelanggaran peraturan disiplin pegawai yang dilakukan oleh pegawai. Investigasi internal meliputi kegiatan permintaan keterangan dari pegawai DJBC dan sumber-sumber lainnya serta pengumpulan data dan fakta guna mendapatkan indikasi pelanggaran kode etik dan/atau peraturan disiplin pegawai negeri sipil dan pemeriksaan terhadap pegawai terkait sesuai dengan ketentuan, prosedur, dan tata cara yang berlaku. Setiap pegawai yang dimintai keterangan dan/atau diperiksa wajib untuk membantu dan memenuhi keterangan dan pemeriksaan yang diperlukan.

Investigasi internal dilakukan dalam hal:

1) hasil pemantauan dan pengujian pengawasan melekat ditemukan indikasi pelanggaran kode etik dan/atau peraturan disiplin pegawai;

2) hasil pengawasan kepatuhan internal yang dilaksanakan oleh UKI ditemukan adanya dugaan pelanggaran kode etik dan/atau peraturan disiplin pegawai;

3) hasil kegiatan pemantauan pengendalian intern oleh UKI ditemukan adanya dugaan pelanggaran kode etik dan/atau peraturan disiplin pegawai;

42 DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal

4) hasil evaluasi kinerja yang dilaksanakan oleh UKI ditemukan adanya dugaan pelanggaran kode etik dan/atau peraturan disiplin pegawai;

5) hasil penanganan pengaduan masyarakat terdapat indikasi pelanggaran kode etik dan/atau peraturan disiplin pegawai; 6) pegawai dipanggil atau diperiksa atau ditangkap aparat penegak

hukum karena diduga telah melakukan pelanggaran hukum pidana atau perdata.

Kegiatan investigasi internal oleh PUSKI KC dilakukan secara langsung terhadap pejabat/pegawai pada instansi vertikal DJBC dalam hal menyengkut dugaan pelanggaran kode etik dan/atau peraturan disiplin pegawai yang:

1) melibatkan Kepala instansi vertikal dan/atau pejabat UKI; 2) mendapatkan perhatian yang meresahkan masyarakat;

3) Melibatkan pejabat/pegawai dari dua atau lebih kantor/satuan kerja eselon II di ligkungan DJBC;

4) proses penanganannya oleh UKI pada instansi vertikal berlarut-larut atau tertunda-tunda tanpa alasan yang dapat dipertanggungjawabkan;

5) tidak ditindaklanjuti oleh UKI pada instansi vertikal;

6) berdasarkan analisis manajemen risiko PUSKI atas informasi-informasi yang diterima PUSKI KC serta data-data kegiatan atau kinerja pelaksanaan tugas instansi vertikal yang bersangkutan menunjukkan adanya potensi yang merugikan masyarakat dan negara; atau

7) berdasarkan perintah Direktur Jenderal Bea dan Cukai.

Terhadap dugaan pelanggaran kode etik dan/atau peraturan disiplin pegawai yang tidak memenuhi kriteria sebagaimana ayat (1), PUSKI KC mendelegasikan tugas investigasi internal tersebut kepada UKI Kantor Wilayah. Atas pendelegasian tugas investigasi internal oleh

Modul Pengenalan Unit Kepatuhan Internal DJBC

DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal 43

PUSKI KC, UKI Kantor Wilayah harus menindaklanjutinya sesuai ketentuan.

Kegiatan investigasi internal oleh UKI Kantor Wilayah dilakukan secara langsung terhadap pejabat/pegawai pada KPPBC di bawah pengawasannya dalam hal :

1) berdasarkan analisis manajemen risiko UKI Kantor Wilayah, dugaan pelanggaran kode etik dan/atau peraturan disiplin pegawai yang ditemukan oleh UKI Kantor Wilayah memuat pelanggaran yang berpotensi merugikan DJBC;

2) dugaan pelanggaran kode etik dan/atau peraturan disiplin pegawai yang ditemukan oleh UKI Kantor Wilayah melibatkan pejabat/pegawai dari dua atau lebih KPPBC di bawah pengawasannya.

3) berdasarkan permintaan Kepala Kantor Wilayah DJBC; atau 4) berdasarkan permintaan Kepala PUSKI KC.

Terhadap dugaan pelanggaran kode etik dan/atau peraturan disiplin pegawai yang tidak memenuhi kriteria sebagaimana ayat (1), UKI Kantor Wilayah mendelegasikan kepada UKI KPPBC. Atas pendelegasian tugas investigasi internal oleh UKI Kantor Wilayah, UKI KPPBC harus menindaklanjutinya sesuai ketentuan.

g. Rekomendasi peningkatan pelaksanaan tugas.

Sebagai tindak lanjut pelaksanaan strategi penegakan kepatuhan internal, UKI menyampaikan kepada pejabat yang berwenang tentang rekomendasi kepatuhan internal yang dapat berupa:

1) tindakan penjatuhan hukuman administratif sesuai dengan peraturan perundang-undangan di bidang kepegawaian;

2) tindakan pemindahan/rolling pegawai ke tempat yang tidak strategis atau yang tidak berhubungan langsung dengan pelayanan/pengawasan.

44 DTSS Kepatuhan Internal – Pengenalan Unit Kepatuhan Internal

3) tindakan pemberian penghargaan kepada mereka yang memiliki prestasi yang dinilai patut mendapat penghargaan;

4) tindakan tuntutan perbendaharaan, tindakan penyempurnaan aparatur pemerintahan di bidang kelembagaan, kepegawaian, dan ketatalaksanaan;

5) tindakan peningkatan daya guna dan hasil guna terhadap fungsi pengendalian maupun pemanfaatan berbagai sumber daya yang ada agar dapat terselenggara dan tercapai hasil kerja sebaik-baiknya dan secara optimal.

Pejabat yang menerima rekomendasi wajib melaksanakan rekomendasi dimaksud sesuai ketentuan yang berlaku. Namun dalam hal pejabat yang menerima rekomendasi menemukan bukti-bukti baru yang berbeda dengan bukti-bukti yang digunakan sebagai dasar penyampaian rekomendasi, pejabat yang menerima rekomendasi dapat mengajukan usulan untuk meninjau kembali rekomendasi dimaksud.

Terhadap usulan peninjauan kembali rekomendasi tersebut, UKI melakukan penelaahan kembali berdasarkan data yang ada. Dalam hal berdasarkan hasil telaahan, UKI menyetujui materi usulan peninjauan kembali terhadap rekomendasi dimaksud, maka UKI melakukan langkah korektif dan menyampaikan klarifikasi atau perubahan rekomendasi kepada pejabat yang menerima rekomendasi.

Dalam hal berdasarkan hasil telaahan yang dilakukan, UKI tidak menyetujui materi usulan peninjauan kembali terhadap rekomendasi dimaksud, maka UKI menyampaikan klarifikasi yang menguatkan rekomendasi sebelumnya. Terhadap rekomendasi yang telah dilakukan penelaahan kembali tersebut selanjutnya disampaikan kepada pejabat yang berwenang untuk dilaksanakan sesuai ketentuan yang berlaku.

Pejabat yang menerima rokomendasi wajib melaksanakan rekomendasi tersebut. Dalam hal pejabat yang menerima rekomendasi mengajukan usulan peninjauan kembali terhadap rekomendasi