Engineering Asset Management

(Pengantar Manajemen Aset Industri berbasis ISO 55000)

Winda Nur Cahyo

Penerbit:

2019

Kampus Terpadu UII

Jl. Kaliurang Km 14,5 Yogyakarta 55584

Tel. (0274) 898 444 Ext. 2301; Fax. (0274) 898 444 psw 2091 http:/library.uii.ac.id;e-mail: [email protected]

Anggota IKAPI, Yogyakarta Penerbit:

Engineering Asset Management

(Pengantar Manajemen Aset Industri berbasis ISO 55000)

©2019 Winda Nur Cahyo

Pusat Studi Operational Excellene and Asset Management Fakultas Teknologi Industri

Universitas Islam Indonesia

Gedung KH Mas Mansyur, Kampus Terpadu Jalan Kaliurang Kilometer 14.5, Besi, Sleman, Daerah Istimewa Yogyakarta 55584

Hak cipta dilindungi Undang-Undang.

Dilarang memperbanyak atau memindahkan seluruh atau sebagian isi buku ini dalam bentuk apapun, baik secara elektronik ataupun mekanik termasuk memfotokopi, tanpa izin dari Penulis.

Cetakan I

September 2019 M / Muharam 1441 H

Penulis:

Winda Nur CahyoISBN : 978-602-450-412-0 E-ISBN : 978-602-450-413-7

Dedication

This book is dedicated for my beloved family:

Kata Pengantar

Assalamu’alaikum warahmatullahi wabarakatuh, Alhamdulillahi rabbil alamin,

Segala puji bagi Allah, Rab semesta alam. Juga semoga shalawat dan alam senantiasa terhaturkan bagi Rasulullah Muhammad SAW, manusia mulia yang memberikan contoh terbaik diantara semua manusia yang ada.

Rasa syukur terhaturkan ke hadirat Allah SWT atas selesai edisi pertama buku ini. Saat ini buku ajar untuk mata kuliah manajemen aset di Indonesia masih sangat kurang. Ini karena disiplin di bidang ini masih relatif baru sehingga banyak korporat di Indonesia belum menyadari perlunya manajemen aset diterapkan di organisasi mereka. Standar internasional untuk sistem manajemen aset sendiri yaitu seri ISO 55000 baru dipublikasi oleh ISO pada tahun 2014 dan diadopsi oleh Badan Standardisasi Nasional (BSN) pada tahun 2019 ke dalam SNI ISO 55000. Ini sebuah bukti empirik bahwa manajemen aset merupakan bidang yang menjajikan namun hingga saat ini Indonesia masih kekurangan tenaga profesional di bidang manajemen aset, khususnya untuk Engineering Asset Management berbasis ISO 55000. Untuk membantu percepatan pemenuhan profesional di bidang manajemen aset maka penulis merasa perlu untuk menulis buku ini. Diharapkan buku ini dapat dipakai oleh para penggiat manajemen aset di Indonesia.

Materi di dalam buku ini sudah diaplikasikan di mata kuliah manajemen aset di jurusan Teknik Industri Universitas Islam Indonesia serta contoh Rencana Pembelajaran Semester (RPS) juga tersedia di bagian akhir buku ini. Namun, buku ini masih sangat jauh dari sempurna sehingga masukan dari para pembaca dan praktisi masih sangat diperlukan.

Terima kasih kepada Universitas Islam Indonesia dan Pusat Studi Operational Excelence and Asset Management, FTI UII yang sudah memberikan dukungan hingga dapat diterbikannya buku ini.

Yogyakarta, September 2019

DAFTAR ISI

Dedication ... v

Kata Pengantar ... vi

BAB 1 : Introduction to Asset Management ... 1

1.1 Manajemen Aset ... 3

1.2 Peran Manajemen Aset di sebuah organisasi ... 5

1.3 House of Asset Management ... 8

1.4 Check Point Bab 1: ... 9

BAB 2 : Fundamental and Features of Asset Management ... 11

2.1 Value ... 12

2.2 Alignment ... 15

2.3 Leadership ... 17

2.4 Assurance ... 18

2.5 Life Cycle Activities ... 19

2.6 Asset Management Decision Making ... 19

2.7 Check Point Bab 2: ... 21

BAB 3 : Asset Management System and ISO 55000 ... 23

3.1 Sistem Manajemen Aset (Asset Management System) ... 23

3.2 ISO 55000 : 2014 ... 25

3.3 Check Point Bab 3: ... 29

BAB 4 : Stepping with the Right Foot ... 31

4.1 Lima Pertanyaan Inti Manajemen Aset ... 33

4.2 Sepuluh Langkah Implementasi Manajemen Aset ... 34

4.3 Check Point Bab 4: ... 37

BAB 5 : Asset Management Conceptual Model ... 39

5.2 Asset Management Decision Making ... 43

5.3 Organisation and People Enabler ... 45

5.4 Asset Lifecycle Delivery ... 46

5.5 Asset Knoweledge Enabler ... 47

5.6 Risk and Review ... 48

5.7 Check Point Bab 5: ... 50

BAB 6 : Asset Life Cycle and Life Cycle Cost Model ... 51

6.1 Basic Cost Model Development ... 51

6.2 Stoppage loss (CSL) ... 57

6.3 Human Resource Cost (CHR) ... 58

6.4 Purchasing and Inventory Cost (CPI) ... 58

6.5 Further Development of the New Life Cycle Cost Model ... 59

6.6 Check Point Bab 6: ... 60

BAB 7 : Pengantar Maintenance Management ... 63

7.1 Sejarah Singkat Manajemen Perawatan ... 64

7.2 Strategi Perawatan ... 65

7.3 Reliability Centered Maintenance ... 69

7.4 Maintenance Schedule and Scheduling ... 71

7.5 Check Point Bab 7: ... 73

BAB 8 : Pengantar Risk Management ... 75

8.1 Definisi Risiko ... 76

8.2 Manajemen Risiko... 77

8.3 Check Point Bab 8: ... 83

BAB 9 : Asset Management Maturity Model ... 85

9.1 Check Point Bab 9: ... 90

Referensi ... 91

DAFTAR GAMBAR

Gambar 1.1. Ilustrasi Grey Cloud Antara Rencana Strategis Organisasi dan

Operasional Aset ...6

Gambar 1.2. Peran Manajemen Aset Menjembatani antara Rencana Strategis Organisasi dan Operasional Aset ...7

Gambar 1.3. House of Asset Management (HAM) v.1 ...8

Gambar 2.1. Hirarki aset di dalam sistem managemen ...14

Gambar 2.2. Representasi aktivitas yang berhubungan dengan aset di sebuah organisasi ...15

Gambar 2.3. Contoh System Matrix di departemen perawatan ...16

Gambar 2.4. Hubungan keempat fundamental dari manajemen aset ...21

Gambar 3.1. Hubungan sistem manajemen aset dan manajemen aset ...24

Gambar 3.2. Klausul dan Sub-Klausul ISO 55001 dalam konteks PDCA (Woodhouse, 2014) ...27

Gambar 4.1. Asset Complexity and Criticality Matrix ...31

Gambar 4.2. 10 Langkah impementasi manajemen aset ...34

Gambar 4.3. Metode dan tool yang dapat dipakai masing- masing langkah impementasi manajemen aset (diambil dari Simple (2017)) ...35

Gambar 4.4. Hubungan 10 langkah impementasi manajemen aset dengan 5 core questions of asset management ...36

Gambar 5.1. The Conceptual Model of Asset Management (adopted from IAM (2015)) ...40

Gambar 5.2. Subyek- subyek dalam keenam group di manajemen aset ...42

Gambar 8.1. Hubungan ketiga aspek utama manajemen risiko (ISO, 2009) ..77

Gambar 8.2. Kerangka kerja manajemen risiko dan klausulnya (ISO, 2009) ...81

Gambar 8.3. Proses Manajemen Risiko (ISO, 2009) ...82

Gambar 9.1. Level Tingkat Kematangan (dari IAM (2015)) ...86

Gambar 9.2. Tampilan Assessment Form SAM+ ...89

DAFTAR TABEL

Tabel 6.1. Elements-elemen biaya yang disampaikan di LCC oleh

Ebeling (2010) ...52 Tabel 6.2. Elemen biaya baru yang dimasukan ke dalam model LCC baru ...56 Tabel 9.1. Penjelasan Pembobotan Tingkat Kematangan ...86

1

BAB 1 :

Introduction to Asset Management

Capaian Pembelajaran

Mahasiswa memahami ruang lingkup manajemen asset dan mampu mengidentifikasi potensi peningkatan produktivitas berbasis manajemen aset serta mampu mengusulkan atau mendesain sebuah proses perbaikan sistem manajemen asset untuk peningkatan produktivitas.

Dalam dunia manajemen, terdapat berbagai macam jenis manajemen, misalnya: manajemen keuangan, manajemen sumber daya manusia, manajemen pemasaran, manajemen perawatan, manajemen risiko, manajemen operasi, manajemen perubahan dan sebagainya. Benang merah dari berbagai cabang keilmuan manajemen tersebut adalah pada objek pengelolaannya yang berupa sumber daya organisasi. Sebagai cotoh, manajemen sumberdaya manusia mengelola sumberdaya organisasi yang berupa sumber daya manusia, manajemen perawatan mengelola sumberdaya organisasi yang berupa sumberdaya perawatan. Berdasarkan pada premis ini, manajemen aset (Asset management) dapat diposisikan sebagai cabang dari manajemen yang berfokus pada pengelolaan sumber daya manusia yang berupa aset. Jika dilakukan telusur di internet dengan kata kunci “asset management”, laman hasil pencarian tersebut banyak membahas mengenai manajemen aset keuangan (financial asset management), seperti: investasi, saham, obligasi.

Definisi aset menurut ISO 55000 (2014) tidak hanya mencakup aset finansial. Aset menurut standar tersebut adalah segala sesuatu yang memiliki dimiliki sebuah organisasi yang mempunyai nilai aktual atau potensial. Nilai sebuah aset sendiri bisa berbeda- beda tergantung dari organisasinya atau para stakeholder di dalam sebuah organisasi, serta aset bisa tangible atau intangible, finansial atau non-finansial. Artinya, ruang lingkup manajemen aset tidak hanya aset finansial saja. Dari definisi aset menuruti ISO 55000 (2004), lingkuop aset menjadi sangat luas dan bisa berupa gedung, persediaan, modal,

kendaraan, bahkan hingga goodwill. Dalam buku ini, definisi aset akan dibatasi hanya untuk aset fisik (physical asset) atau biasa disebut dengan engineering asset. Engineering asset dapat didefinisikan sebagai sistem fisik buatan manusia yang digunakan organisasi untuk menyokong proses pencapaian tujuannya, misalnya adalah gedung, kendaraan, mesin produksi, jaringan pipa distribusi, jaringan rel kereta, jalan, jembatan, tambang, oilrigs. Menurut Davis (2015), ada beberapa ciri dari aset fisik, antara lain adalah:

1. nilai dari aset tersebut secara jelas dapat ditemukan di dalam neraca perusahaan.

2. aset tersebut terdaftar dalam sistem informasi aset atau ter-register di dalam daftar aset perusahaan.

3. biasanya mempunyai nilai yang terpresiasi dan kondisinya menurun seiring waktu.

4. Mempunyai peran atau fungsi dalam proses produksi (baik produksi barang atau jasa) di perusahaan atau organisasi.

Saat ini, setiap organisasi yang mempunyai aset yang bersifat kompleks atau kritis, atau keduanya, mengelola aset secara efektif untuk mencapai tujuan organisasi bukanlah suatu pilihan. Itu adalah suatu keharusan! Aset yang kompleks bisa berupa kumpulan aset dengan cacah yang banyak atau hubungan antar-aset yang komplek. Sedangkan kriteria aset kritis adalah aset yang kritis dalam mendukung kinerja perusahaan. Contoh perusahaan dengan aset yang kompleks adalah perusahaan manufaktur atau perbankan. Mereka mempunyai aset yang banyak untuk mendukung proses produksi atau pelayanannya. Jaringan pipa distribusi gas atau minyak adalah contoh aset yang sifatnya kritis, sehingga bisa dikatakan perusahaan tambang minyak dan gas seperti pertamina adalah perusahaan yang mempunyai aset yang kompleks dan kritis.

Organisasi dengan kumpulan aset kompleks menghadapi tantangan untuk mengoptimalkan sumber daya mereka untuk mempertahankan kinerja aset mereka. Tantangan bagi organisasi dengan aset kritis adalah bagaimana mengurangi dan mengurangi risiko terkait aset dengan biaya minimum. Organisasi dengan aset yang kompleks dan kritis menghadapi tantangan yang lebih besar dalam mengoptimalkan sumber daya mereka untuk menjaga kinerja aset dan juga diminta untuk meminimalkan risiko dengan biaya optimal.

3

Dengan demikian, penting bagi organisasi untuk menyeimbangkan kinerja, risiko, dan biaya (performance, risk, and cost) terkait dengan aset mereka.

1.1 Manajemen Aset

Definisi manajemen aset adalah

“coordinated activities of an organisation to realize value of their asset” – aktivitas yang terkoordinasi dari sebuah organisasi untuk mewujudkan nilai

asetnya.

Definisi ini nampaknya sederhana, tetapi jika dipahami lebih dalam maksud dari coordinated activities dan value, bisa jadi akan muncul banyak pertanyaan? Sejauh mana ruang lingkup dari aktivitas tersebut di dalam organisasi atau perusahaan? Apakah hanya dalam satu departemen atau antar-departement? bersifat struktural atau fungsional? Selain itu, apa yang dimaksud dengan nilai (value) aset terhadap organisasi? Apakah hanya nilai finansial atau ada nilai lainnya?

Dalam definisi aset disebutkan bahwa nilai aset bisa berbeda untuk organisasi yang berbeda atau stakeholder-nya. Sehingga perdebatan mengenai definisi nilai atau kualifikasi nilai akan sangat mungkin terjadi, Namun secara umum, nilai yang dapat diperoleh perusahaan atau organisasi yang menerapkan manajemen aset bisa berupa menurut ISO 55000 (2014) dan (Verhoef, 2016):

1. perbaikan kinerja keuangan perusahaan

2. keputusan investasi aset yang lebih terukur dan terkoordinasi

3. risiko yang berhubungan dengan aset dapat lebih dikelola dengan lebih baik.

4. memperbaiki pelayanan dan meningkatkan output 5. bisa berperan dalam social responsibility

6. menunjukkan kepatuhan terhadap aturan/ hukum yang berlaku. 7. menaikan reputasi perusahaan

8. meningkatkan sustainability perusahaan/organisasi 9. menigkatkan efisiensi dan efektivitas perusahaan.

Selain itu, proses perwujudan (realisasi) nilai dari aset di sebuah perusahaan/ organisasi secara umum akan mengikutertakan penyeimbangan

biaya (cost), risiko (risk), kesempatan (opportunities), dan kinerja (performance) dari aset. Proses ini juga harus mempertimbangan umur dari aset mulai dari aset tersebut diadakan (acquired) hingga aset tersebut dihapusbukukan atau dimusnahkan (disposed). Periode waktu mulai dari aset diadakan hingga dimusnahkan disebut dengan asset life cycle. Selama periode tersebut, semua keputusan yang berhubungan dengan aset harus dibuat dengan mempertimbangkan keseimbangan antara biaya, kinerja, dan risiko dari aset yang bersangkutan. Misalnya keputusan untuk memilih dua alternatif mesin produksi: mesin pertama harganya lebih mahal tetapi biaya perawatan dan operasional lebih murah atau mesin kedua dengan harga yang lebih murah tetapi biaya operasional yang lebih mahal. Dalam kasus ini, depertemen manajemen aset dapat berperan dalam pengambilan keputusan yang optimal untuk perusahaan.

Dari definisi dan penjelasan mengenai manajemen aset di awal bagian ini, dapat diindikasikan bahwa manajemen aset dapat diimplementasikan di hamper semua jenis organisasi, baik itu organisasi besar atau organisasi kecil, perusahaan milik pemerintah atau organisasi nirlaba, Menurut informasi dari The Institute of Asset Management (2015), ada bukti- bukti dari berbagai jenis organisasi di berbagai belahan dunia bahwa implementasi manajemen aset yang efektif dapat meningkatkan reputasi perusahaan dan meningkatan kemampuan perusahaan untuk:

1. beroperasi dengan lebih aman, dalam arti implementasi manajemen aset dapat mengurangi risiko terjadi kecelakaan kerja yang disebabkan oleh aset.

2. memenuhi peraturan perundang-undangan yang berhubungan dengan aset.

3. mengevaluasi strategi-strategi bisnis dengan mempertimbangkan perbedaan kinerja, biaya, dan risiko yang berhubungan dengan aset. 4. dapat secara signifikan membantu proses penghematan biaya yang

muncul selama umur dari aset.

Sehingga manajemen aset bukan hanya ranah dari departemen keuangan atau departemen maintenance (perawatan) saja mengingat bahwa implementasi manajemen aset juga akan mempengaruhi kinerja organisasi dalam hal keselamatan, perunda-undangan, dan risiko. Hal ini berarti bahwa

5

implementasi manajemen aset membutuhkan staf dengan keterampilan multi-disiplin dan pengetahuan integral yang mampu melihat peran aset di dalam proses operasi di sebuah organisasi.

1.2 Peran Manajemen Aset di sebuah organisasi

Di bagian sebelumnya disebutkan bahwa untuk mengimplementasikan manajemen aset secara efektif efisien dibutuhkan staf yang mempunyai pengetahuan mendalam mengenai proses bisnis di sebuah organisasi serta mempunyai keterampilan multi-disiplin. Hal ini diperlukan karena di beberapa organisasi manajemen aset bekerja di area yang masih abu-abu (Hastings, 2010). Dalam konsep pendekatan system (system approach) disebut dengan sistem kotak hitam (black box system). Dalam membuat rencana strategis organisasi, top management mempertimbangkan beberapa hal baik dari internal atau eksternal organisasi seperti: kondisi pasar, stakeholder, risiko, perundang-undangan, dan sebagainya. Rencana strategis ini kemudian di turunkan menjadi kebijakan- kebijakan struktural di bidang pemasaran, operasi, keuangan, dan sumberdaya manusia. Akan tetapi sering muncul missing link kebijakan ini di area yang berhubungan dengan aset seperti misalnya kebijakan perawatan aset, operasi aset, pembelian aset, pengadaan spare-part aset, dan sebagainya. Missing link ini digambarkan sebagai sebuah awan abu- abu (grey cloud) yang menghalangi pendangan top management ke tingkat operasi dan sebaliknya seperti yang terlihat di Gambar 1.1.

Pada Gambar 1.1 terlihat bahwa proses pembuatan rencana strategis organisasi dilakukan oleh top management dengan mempertimbangkan salah satu faktor penting yaitu stakeholder. Rencana strategis yang sudah dibuat kemudian diterjemahkan ke dalam kebijakan-kebijakan yang lebih operasional di bidang operasi, pemasaran, keuangan, sumber daya manusia dan sebagainya. Namun kebijakan ini seringkali tidak menyentuh proses pengelolaan aset.

Gambar 1.1. Ilustrasi Grey Cloud Antara Rencana Strategis Organisasi dan Operasional Aset

Hal ini disebabkan karena aset dianggap sebagai “budak” yang hanya diperah tenaganya dan mengelola aset merupakan cost centre yang harus ditekan hingga seminimal mungkin. Dengan pola pikir seperti ini , maka manajemen lebih banyak fokus ke proses di hilir organisasi seperti pemasaran tanpa memperhatikan bagaimana aset berperan dalam mendukung strategi organisasi. Di sisi lain, para pelaku yang berhubungan dengan aset seperti bagian perawatan, gudang spare part, dan purcashing spare part, juga akan merasa menjadi anak tiri yang hanya diminta untuk bekerja dengan tuntutan kinerja yang semakin berat setiap hari tanpa ada dukungan dari top manajemen dan miskin informasi mengenai peran mereka dalam mendukung kinerja organisasi. Hal ini yang menyebabkan adanya grey cloud yang menutupi pandangan top management ke bawah dan pandangan pelaku aset ke atas.

7

Berbeda dengan kondisi pada gambar 1.2 . dimana peran manajemen aset akan mentransfer rencana strategis organisasi ke dalam kebijakan dan rencana yang berhubungan dengan proses penelolaan aset.

Gambar 1.2. Peran Manajemen Aset Menjembatani antara Rencana Strategis Organisasi dan Operasional Aset

Dengan implementasi manajemen aset, organisasi akan dapat terbantu untuk menterjemahkan rencana strategis organisasi ke perencanaan dan strategi yang berhubungan dengan aset. Rencana dan strategi ini harus disinerjikan juga dengan kebijakan organisasi di bidang pemasaran, keuangan, dan sumber daya manusia serta peraturan perundang-undangan. Rencana dan strategi aset ini lalu diimplementasikan ke dalam proses asset life cycle delivery. Proses ini harus direview secara periodik untuk menjaga

kesinambungan antara rencana dan strategi aset dengan opeasional dan perawatan aset sehari- hari. Dengan ini makan para pelaku yang berhubungan dengan aset di organisasi dapat dengan jelas melihat peran mereka terhadap kinerja organisasi dan top management juga bisa dengan lebih jelas melihat dan memahami bagaimana peran aset dalam mendukung kinerja organisasi serta dapat lebih memberikan dukungan ke pelaku aset di ranah operasional.

Konsekuensi dari kebutuhan implementasi manajemen aset di sebuah organisasi adalah perlunya dibuat sebuah unit di organisasi tersebut yang bertugas seluruh aset fisik perusahaan. Unit ini bisa setingkat devisi atau departemen jika unit manajemen aset di letakkan di struktural organisasi. Alternatif kedua adalah memposisikan manajemen aset sebagai unit fungsional di dalam struktur organisasi. Alternatif ini membuat unit manajemen aset menjadi lebih fleksible dalam menjalankan perannya.

1.3 House of Asset Management

Untuk lebih memudahkan pemahaman mengenai manajemen aset, tersedia ilustrasi di Gambar 1.3. Ilustrasi di Gambar 1.3 disebut dengan House of Asset Management (HAM) v.1. HAM diilustrasikan sebagai sebuah ruumah dengan atap yang merepresentasikan tujuan dari manajemen aset yaitu merealisasikan (mewujudkan) nilai dari aset. Untuk dapat mendukung pencapaian tujuan ini, ditopang dengan tiga pilar, yaitu: Cost, Performance, dan Risk (Biaya, Kinerja, dan Risiko).

9 Gambar 1.3. House of Asset Management (HAM) v.1

Menurut ISO 55000 (2014), proses mencapai tujuan manajemen aset ini meliputi dan harus mempertimbangkan keseimbangan dari biaya, kinerja, dan risiko dari aset. Oleh karena itu ketiga faktor tersebut dijadikan pilar- pilar dari HAM. Ketiga pilar tersebut harus mempunyai beban dan keseimbangan yang sama. Jika salah satu pilar lebih kecil dari yang lain atau lebih tinggi dari yang lain, maka keseimbangan ini tidak akan dapat tercapai dan proses pencapaian tujuan manajemen aset tidak akan optimal.

Untuk mencapai tujuan manajemen aset melalui penyeimbangan biaya, kinerja, dan risiko harus didukung dengan pondasi (fundamental) yang tangguh. Ada empat fundamental dari aset manajemen yaitu:

1. Value 2. Alignment 3. Leadership 4. Assurance

Keempat fundamental manajemen aset tersebut akan dibahas di bab berikutnya.

1.4 Check Point Bab 1:

1. Apa definisi manajemen aset?

2. Bagaimana manajemen aset dapat membantu organisasi dalam mencapai atau meningkatkan kinerja organisasi secara keseluruhan?. 3. Jelaskan tentang House of Asset Management.

11

BAB 2 :

Fundamental and Features of Asset Management

Capaian Pembelajaran

Mahasiswa memahami dan mampu menjeelaskan keempat aspek dari Fundamental of Asset Management dan menghubungkannya dengan proses- proses manajemen lain di suatu organisasi.

ISO 55000 (2014) adalah standar internasional untuk sistem managemen aset (asset management system). Standar internasional ini menyediakan sebuah gambaran mengenai manajemen aset dan sistem manajemen aset. Seri ISO 55000 terdiri dari 3 dokumen, yaitu:

1. ISO 55000 : 2004 2. ISO 55001 : 2004 3. ISO 55002 : 2004.

Detail mengenai ketiga dokumen ISO 55000 akan dibahas di bab berikutnya dari buku ini. Dalam ISO 55000 : 2004, klausul 2.4.2, membahas mengenai fundamental dari manajemen aset, yaitu: (1) Value, (2) Alignment, (3) Leadership, dan (4) Assurance. Namun di dalam dokumen yang diterbitkan oleh The Institute of Asset Management yaitu Asset Management – An Anatomy versi 3 (2015), terdapat konsep dan prinsip manajemen aset yang terdiri dari keempat fundamental manajemen aset ditambah dua fitur dari manajemen aset yang membedakan manajemen aset dari disiplin manajemen yang lain atau sistem manajemen yang lainnya. Kedua fitur tersebut adalah:

1. Life Cycle Activites

2. Asset Management Decision Making

Kedua fitur tersebut muncul karena manajemen aset fokus ke keseluruhan pengelolaan aset selama life cycle dari aset dan pendekatannya terhadap proses pengembilan keputusan. Di dalam bab ini, keempat fundamental dan dua fitur asset manajemen tersebut akan dibahas.

2.1 Value

Dalam konteks manajemen aset, aset ada untuk menyediakan value (nilai) terhadap organisasi dan stakeholder-nya. Value ini bisa berbeda- beda di organisasi-organisasi yang berbeda atau pada stakeholder- stakeholder yang berbeda. Sehingga fokus dari manajemen aset bukan pada aset itu sendiri melainkan value (nilai atau kontribusi) yang bisa diberikan aset terhadap organisasi. Tetapi jika memperhatikan House of Asset Management, proses ini harus mempertimbangkan keseimbangan dari biaya, kinerja, dan risiko. Value dari aset tidak hanya bersifat finansial tetapi juga bisa berupa value yang non-finansial dan juga bisa tangible atau intangible. Proses penentuan value dari aset di dalam sebuah organisasi dilakukan oleh manajemen dan stakeholdernya, dan disesuaikan dengan tujuan organisasi atau rencana strategis organisasi. Dikutip dari ISO 55000 : 2004, proses penentuan value dari aset harus mempertimbangkan hal-hal sebagai berikut:

1. sebuah pernyataan yang jelas tentang bagaimana tujuan manajemen aset selaras dengan tujuan organisasi.

2. menggunakan pendekatan life cycle management untuk merealisasikan nilai dari aset.

3. menetapkan proses pengambilan keputusan yang merefleksikan kebutuhan stakeholder dan mendefinisikan nilai.

Semua organisasi harus menentukan apa yang merupakan value dari aset yang berhubungan dengan proses pencapaian tujuan organisasi. Dalam proses penentuan tujuan organisasi, akan mempertimbangkan kebutuhan dan harapan dari para stakeholder -nya. Para stakeholder yang berperan dalam penentuan tujuan organisasi ini bisa terdiri dari para investor, konsumen regulator, manajemen dan masyarakat umum.

Secara umum value dapat diterjemahkan sebagai benefit yang diperoleh dibagi dengan biaya yang diperlukan untuk mendapatkan benefit tersebut. Benefit yang diperoleh bisa berupa output atau fungsi atau feature. Sehingga secara matematis value dapat disajikan di Persamaan 2-1.

13

Dari persamaan 2-1, value bisa bertambah dengan cara menaikkan benefit atau menurunkan biaya. Jika dihibungkan dengan House of Asset Management di Gambar 1.3, jika kinerja aset dapat diassosiasikan dengan beneft yang diperoleh organisasi dari aset mereka, maka pada tingkat risiko yang sama maka value akan meningkat jika kinerjanya naik atau biayanya dapat diturunkan. Pada aset yang sudah berumur, menaikkan kinerja adalah sebuah tantangan tersendiri. Karena secara normal, kinerja aset engineering (engineering asset) ada kecenderungan turun. Oleh karena itu, menaikkan value dengan implementasi strategi untuk menekan biaya akan lebih rasional. Pembahasan lebih detil tentang biaya yang berhubungan dengan aset akan dibahas detil di bab mengenai asset life cycle and life cycle cost Model di buku ini.

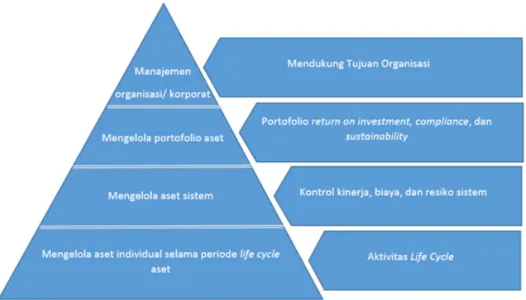

Value dari aset terhadap perusahaan dapat diperoleh baik dari aset secara individual (individual aset) atau kumpulan dari aset (asset sistem = sistem aset). Di dalam sistem manufaktur, aset individual bisa berupa satu buah mesin dan sistem aset adalah keseluruhan mesin yang mendukung keseluruhan proses produksi. Di sistem transportasi kereta api, gerbong kereta adalah aset individual dan sistem asetnya terdiri dari gerbong, lokomotif, rel, statsiun, dan semua aset yang berhubungan untuk mendukung proses pelayanan transportasi kereta api. Perbedaan antara value yang dapat diberikan oleh aset individual dan aset sistem dijelaskan dalam IAM (2015) dan dapat dilihat di Gambar 2.1.

Gambar 2.1. Hirarki aset di dalam sistem managemen

Di dalam dunia manajemen, terdapat istilah value stream yang berasosiasi dengan manajemen lean dan value chain yang diperkenalkan oleh Porter (1985). Value stream and value chain di dalam manajemen aset dapat digunakan sebagai pendekatan untuk mengkonseptualisasikan nilai aset di sebuah organisasi (IAM, 2015). Pada konsep value stream di dalam manajemen lean, tujuan utamanya adalah untuk menghilangkan waste. Eliminasi waste akan berdampak kepada penurunan biaya dan secara tidak langsung akan menambah value dari asset individual atau aset sistem (berdasarkan persamaan 2-1). Sedangkan pada konsep value chain, aktivitas- aktivitas di dalam organisasi akan diidentifikasi dan dikelola untuk menciptakan value ke konsumen. Kunci kesuksesan manajemen aset dalam konsep value chain adalah bagaimana dapat menggunakan aset yang tepat di waktu yang tepat di lokasi yang tepat dengan biaya yang tepat untuk mendukung aktivitas- aktivitas yang menciptakan value ke konsumen. El-Akruti and Dwight (2013) memodifikasi model value chain yang diusulkan oleh Porter menjadi sebuah representasi aktivitas yang berhubungan dengan aset di sebuah organisasi yang disajikan di Gambar 2.2.

15 Gambar 2.2. Representasi aktivitas yang berhubungan dengan aset di sebuah organisasi

2.2 Alignment

Dalam konsep manajemen aset, aset diadakan untuk memberikan value terhadap organisasi. Sehingga harus ada kesesuain antara manajemen aset dengan tujuan organisasi atau rencana strategis organisasi. Di dalam ISO 55000 (2014), dengan implementasi manajemen aset maka tujuan organisasi atau rencana strategis organisasi dapat diterjemahkan ke dalam aktivitas, rencana, dan keputusan yang bersifat teknis atau finansial. Dan proses ini termasuk: 1. implementasi aktivitas dan proses perencanaan dan pengambilan

keputusan yang berdasarkan risk-based dan information-driven untuk mentransformasi tujuan organisasi menjadi perencanaan manajemen aset.

2. integrasi proses manjemen aset dengan proses funsional manajemen lain di dalam organisasi seperti misalnya: manajemen sumber daya manusia, keuangan, teknologi informasi dan sebagainya.

3. spesifikasi, desain, dan implementasi dari sistem pendukung manajemen aset.

Detil mengenai proses ini dapat dilihat di pembahasan mengenai Asset Management Conceptual Model yang tersedia di bab 5 di buku ini.

Untuk mempermudah proses penyelarasan (aligment process) dari tujuan organisasi ke manajemen aset maka implementasi dari Key Performance Indicator (KPI) di dalam organisasi akan sangat membantu. Dimana tujuan organisasi harus diterjemahkan ke dalam KPI yang terukur yang kemudian akan di-breakdown ke KPI departemen- departemen baik yang bersifat struktural atau fungsional di dalam organisasi tersebut. Proses alignment ini dapat menggunakan model system matrix yang diusulkan oleh Cahyo (2018). Model tersebut dapat dilihat di Gambar 2.3

Gambar 2.3. Contoh System Matrix di departemen perawatan

Gambar 2.3 adalah contoh penggunaan system matrix untuk mensinergikan tujuan organisasi ke tujuan departemen perawatan. KPI organisasi adalah target yang terkait dengan CEO sehingga KPI organisasi biaya adalah juga KPI dari seorang CEO. KPI CEO ini akan dibagikan dan didistribusikan ke semua bawahannya. Misalnya, CEO memiliki target laba pada

17

tahun tertentu, di mana laba diperoleh dari pendapatan dan biaya. Pendapatan organisasi dapat diperoleh dari jumlah produk yang dijual oleh departemen pemasaran, sehingga jumlah produk terjual per satuan waktu menjadi KPI dari manajer pemasaran. Jumlah produk yang dijual harus didukung oleh keandalan tingkat produksi dan keandalan produksi tergantung pada keandalan mesin produksi. Dengan demikian, keandalan mesin produksi menjadi salah satu KPI dari manajer pemeliharaan. Ini adalah deskripsi singkat bagaimana KPI didistribusikan dari manajemen puncak ke yang lebih rendah, begitu pula distribusi KPI dari manajer pemeliharaan kepada bawahannya. Selain itu ada juga beberapa KPI departemen pemeliharaan terkait dengan departemen lain, seperti: tingkat kehadiran, dan biaya. Dengan konsep ini maka semua personil di departemen perawatan mengetahui bagaiman aktivitas yang mereka lakukan dan keputusan yang diambil dapat berkontribusi terhadap pencapaian tujuan organisasi.

2.3 Leadership

Di hampir semua standar yang dikeluarkan oleh International Standard Organisation (ISO), memasukkan unsur leadership (kepemimpinan) di dalamnya. Karena kepemimpinan dan budaya organisasi menjadi salah satu faktor penentu kesuksesan organisasi. Di dalam manajemen aset, unsur kepemimpinan dan organisasi menjadi faktor determinan dari proses realisasi value dari aset terhadap organisasi. Fungsi manajerial mengenai aset manajemen dapat melekat di semua posisi di dalam organisasi mulai dari CEO hingga supervisor dan kepala regu. Semua posisi yang menggunakan aset untuk mendukung proses pencapaian organisasi harus dilekati dengan pengetahuan mengenai manajeman aset. Hal ini dapat dianalogikan dengan manajemen sumber daya manusia (MSDM), di mana semua supervisor harus mempunyai pengetahuan dan keterampilan mengenai MSDM meski sudah ada departemen khusus untuk itu.

Di dalam ISO 55000 (2014) disebutkan bahwa kesuksesan proses pembangunan, pelaksanaan, dan pengembangan manajemen aset di sebuah organisasi sangat dipengaruhi oleh kepemimpinan dan komitmen dari seluruh aras manajerial, termasuk:

1. peran, wewenang, dan tanggung jawab yang didefinisikan secara jelas 2. memastikan bahwa semua karyawan sadar, kompeten, dan

diberdayagunakan.

3. Proses konsultasi dengan para stakeholder dan karyawan

Jika organisasi memang menganggap penting sebuah disiplin manajemen, maka akan semakin tinggi posisi puncak yang ditugaskan untuk mengelola bidang manajemen tersebut. Demikian pula posisi manajemen aset di dalam sebuah organisasi, jika organisasi meletakkan manajemen aset di posisi manajemen yang tinggi di struktur organisasi maka organisasi melihat bahwa aset di organisasi adalah sumber daya yang yang kritis untuk mendukung proses pencapaian tujuan organisasi. Manajemen aset perlu diterapkan di organisasi yang mempunyai aset yang kritis atau aset yang kompleks, jadi manajer aset harus mempunyai otoritas dan pengaruh yang cukup untuk proses pengelolaan aset yang ideal di organisasi tersebut.

2.4 Assurance

Assurance adalah sebuah kata kunci bagaimana manajemen aset dapat diimplementasikan untuk menjamin bahwa aset akan memenuhi tujuan dan peruntukkannya di dalam organisasi. Untuk proses penjaminan ini, perlu diadakan audit untuk mengkonfirmasi apakah aset individual, aset sistem, manajemen aset, dan sistem manajemen aset beroperasi sesuai dengan tujuan dan peruntukkannya. Di dalam ISO 55000 (2014), beberapa kegiatan yang perlu dilakukan untuk mendukung fundamental ini antara lain adalah: 1. pembangunan dan implementasi proses yang menghubungkan sasaran

dan kinerja yang diinginkan dari aset ke tujuan organisasi.

2. implementasi proses untuk menjamin kemampuan selama tahapan- tahapan di life cycle dari aset.

3. implementasi proses untuk proses monitoring dan perbaikan berkelanjutan.

4. menyediakan sumber daya yang diperlukan dan personil yang kompeten untuk mendemonstrasikan proses penjaminan ini dengan cara menjalankan aktivitas- aktivitas manajemen aset dan menjalankan sistem manajemen aset.

19

Keempat fundamental dari manajemen aset tersebut tidak berdiri sendiri tetapi saling berhubungan satu dengan yang lain. Hubungan keempat fundamental tersebut dapat dilihat di Gambar 2.4. Pembahasan mengenai bagaimana hubungan keempatkan dapat dilihat di bagian akhir bab ini. Seperti yang sudah disampaikan bahwa selain keempat fundamental manajemen aset, ada dua fitur yang membedakan manajemen aset dari disiplin manajemen yang lain. Kedua fitur tersebut akan dibahas sebagai berikut:

2.5 Life Cycle Activities

Dalam manajemen aset, dikenal istilah asset life cycle yang terdiri dari tahap mulai dari perencanaan aset dan hingga disposal dari aset. Namun secara umum aset mempunyai empat tahap yaitu:

1. Tahap akuisisi aset (acquisition) 2. Tahap operasi aset (operation) 3. Tahap perawatan aset (maintenance) 4. Tahap pemusnahan aset (disposal)

Periode aset life cycle ini bisa hingga belasan hingga puluhan tahun. Di dalam dunia manufaktur, rata-rata life cycle untuk mesin biasanya antara 10 tahun hingga 15 tahun dan 5 tahun hingga 10 tahun untuk aset kendaraan. Selama waktu life cycle ini, ada ratusan, ribuan, bahkan puluhan ribu aktivitas yang terjadi. Semua aktivitas di seluruh periode life cycle ini harus disinergikan dan bukan hanya berfokus pada salah satu tahap di life cycle saja. Pembahasan lebih lanjut mengenai aktivitas selama periode life cycle ini akan dibahas lebih lanjut di bab 5.

2.6 Asset Management Decision Making

Untuk memaksimalkan value dari aset maka pengambilan keputusan manajemen aset yang efektif menjadi sangat penting dan esensial. Proses pengambilan keputusan ini mencakup keseluruhan tahap di asset life cycle dan sekali lagi fokusnya adalah memaksimalkan value dari aset. Salah satu referensi untuk meningkatkan value aset ini adalah Persamaa 2.1, di mana value akan meningkat jika biaya dapat diturunkan. Selain itu, referensi lain yang bisa

digunakan untuk mendukung keputusan manajemen aset adalah Life Cycle Cost (LCC). LCC ini dapat digunakan untuk membantu memilih keputusan yang berhubungan dengan aset, misalnya: untuk memilih strategi perawatan, untuk memilih mesin atau keputusan perbaiki atau beli baru, dan keputusan lain yang berhubungan dengan manajemen aset. Pembahasan mengenai Life Cycle Cost akan disediakan di bab 6 buku ini.

Selain itu, manajemen aset juga harus ikut berpatisipasi dalam proses pemilihan dan implementasi metode, filosofi, tools, dan teknik yang digunakan oleh organisasi untuk meningkatkan produktivitas, misalnya implementasi Lean, six sigma, Reliability Centered Maintenance, Total Productive Maintenance, Operational Excellence, dan sebagainya. Termasuk juga didalamnya penggunaan tools seperti Value Stream Map, Nine Waste, dan sebagainya. Salah satu pendekatan yang dapat dilakukan adalah menggunakan Operational Excellence. Operational Excellence ini adalah sebuah filosofi manajemen yang berupaya untuk membuat level manajemen di semua depatemen menjadi lean.

Pertanyaan besarnya adalah bagaimana hubungan antara keempat fundemental dari manajemen aset tersebut. Gambaran singkat mengenenai hubungan keempatnya dapat dilihat di Gambar 2.4. Membaca Gambar 2.4, dapat dimulai dari proses pembuatan tujuan organisasi dengan mempertimbangkan beberapa aspek yang salah satunya adalah stakeholder. Untuk mencapai tujuan tersebut, organisasi perlu menyediakan aset yang diperlukan sehingga tantangan besarnya adalah bagaimana mensinergikan aset dengan tujuan organisasi atau dalam kerangka kerja manajemen aset adalah untuk merealisasikan value dari aset. Proses ini adalah proses yang merupakan fundamental Alignment. Proses alignment ini perlu didukung oleh kepemimpinan dan kultur organisasi untuk menjamin bahwa prosesnya akan efektif dan efisien. Keterlibatan seluruh aras manajemen ini adalah fundamental Leadership.

21 Gambar 2.4. Hubungan keempat fundamental dari manajemen aset

Selama berjalannya asset life cycle, aset akan memberikan kontribusi kepada oraganisasi, yang juga merupakan fundamental dari aset manajemen yaitu Value. Manajemen aset harus mampu mendesain sebuah proses penjaminan bahwa value yang akan dikontribusikan oleh aset akan dapat memenuhi harapan stakeholder. Proses ini adalah proses yang menjadi salah satu fundamental manajemen aset yaitu Assurance.

2.7 Check Point Bab 2:

1. Sebutkan keempat fundamental dari manajemen aset 2. Jelaskan keempat fundamental tersebut.

23

BAB 3 :

Asset Management System and ISO 55000

Capaian Pembelajaran

Mahasiswa mampu membedakan antara manajemen aset dan sistem manajemen aset dan memahami klausul- klausul di dalam ISO 55001.

Di bab ini akan dibahas lebih detil mengenai sistem manajemen aset beserta standar internasional yang mendukung implementasi dari sistem manajemen aset di sebuah organisasi. Secara umum sistem dapat didefiniskan sebagai kumpulan elemen yang saling ber-interaksi untuk mencapai tujuan dari sistem. Dari definisi tersebut, sesuatu akan dianggap sebagai sebuah sistem jika memiliki tiga kata kunci, yaitu:

1. elemen 2. interaksi 3. tujuan.

Jika ada “sesuatu” mempunyai ketiga kata kunci tersebut maka bisa dianggap sebagai sistem. Manajemen aset mempunyai tujuan untuk merealisasikan value dari aset dan elemen yang ada di dalamnya yang saling ber-interaksi antara lain adalah manusia, mesin, informasi, metode, energi, material, dan sebagainya. Dengan demikian maka dapat diambil sebuah kesimpulan bahwa di organisasi yang menerapkan manajemen aset memerlukan sistem manajemen aset.

3.1 Sistem Manajemen Aset (Asset Management System)

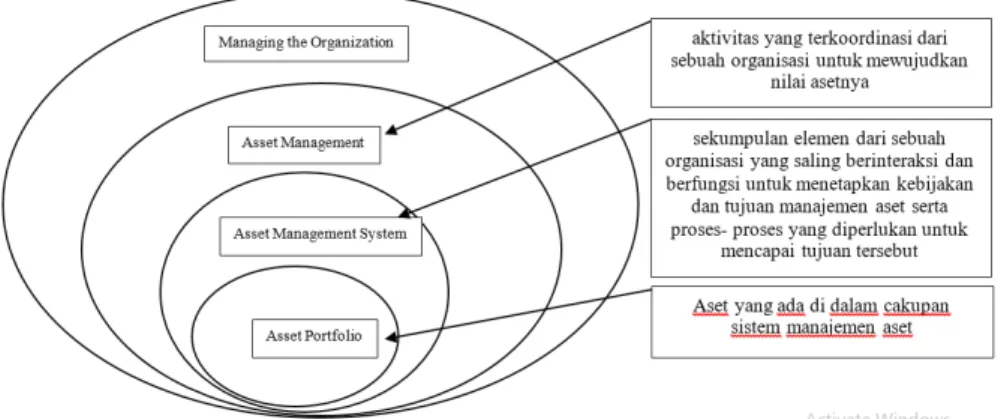

Ada perbedaan tentang manajemen aset dan sistem manajemen aset. Hal ini tentu mirip dengan perbedaan antara manajemen kualitas dengan sistem manajemen kualitas. Definisi Sistem manajemen aset yang terdapat di ISO 55000 (2014) adalah:

“a set of interrelated and interacting elements of an organisation, whose function is to establish the asset management policy and asset management

objectives, and the process, needed to achieve those objectives” (sekumpulan elemen dari sebuah organisasi yang saling berinteraksi dan berfungsi untuk menetapkan kebijakan dan tujuan manajemen aset serta

proses- proses yang diperlukan untuk mencapai tujuan tersebut) Hubungan antara manajemen aset, sistem manajemen aset, dan potofplio aset dapat dilihat di Gambar 3.1. Posisi manajemen aset di sebuah organisasi adalah setingkat dengan posisi manajemen yang lainnya yaitu merupakan sebuah bidang manajemen yang ada di bawah proses pengelolaan organisasi dan bertujuan untuk mewujudkan value dari aset untuk mendukung tujuan organisasi.

Gambar 3.1. Hubungan sistem manajemen aset dan manajemen aset

Untuk mencapai tujuan manajemen aset diperlukan sebuah proses interaksi antar elemen organsasi. Bagaimana interaksi antarelemen di organisasi tersebut diatur di dalam sebuah sistem yaitu sistem manajemen aset. Elemen yang berinteraksi tersebut bisa terdiri dari manusia, energi, informasi, dan aset itu sendiri. Aset yang menjadi cakupan menajemen aset yang ikut berinteraksi di dalam sistem manajemen aset disebut dengan portofolio aset.

Perlu diingat bahwa ada beberapa aspek organisasi yang mempunyai pengaruh yang sangat signifikan terhadap manajemen aset tetapi tidak semua interaksi dan aktivitas yang berhubungan dengan aspek- aspek tersebut

25

secara formal dikelola di dalam manajemen aset. Aspek- aspek tersebut misalnya budaya organisasi, kepemimpinan, perilaku organisasi, motivasi, risiko, keuangan, dan sebagainya. Aspek aspek tersebut akan dikelola oleh sistem manajemen yang lain di dalam organisasi. Sebagai ilustrasi, seperti yang disampaikan di bab2 bahwa salah satu fundamental menajemen aset adalah leadeship (kepemimpinan). ISO hampir di semua standar yang dikeluarkan selalu memasukkan aspek ini sebagai faktor yang determinan untuk mendukung kesuksesan sebuah sistem organisasi. Namun, bagaimana organisasi mengelola, mengembangkan dan melakukan pengkaderan mengenai kepemimpinan bukan merupakan ranah manajemen aset. Contoh lain adalah risiko, dimana pengelolaan risiko yang baik di sebuah organisasi akan berpengaruh terhadap efektivitas pengelolaan aset. Namun, pengelolaan risiko (risk management) tidak secara detil dibahas di sistem manajemen aset namun ada sistem tersendiri di dalam organisasi yang mengelola risiko ini.

Dalam studi tentang quality assurance ada pendapat yang menyatakan bahwa luaran sebuah sistem akan sesuai dengn kualitas yang diinginkan dengan cara mengontrol prosesnya. Hal ini yang mendasari adanya standardisasi di berbagai sistem manajemen, termasuk sistem manajemen aset. Standar untuk sistem manajemen aset secara internasional adalah ISO 55000 : 2014.

3.2 ISO 55000 : 2014

ISO 55000 : 2014 adalah standardisasi untuk sistem manajemen aset dan diklaim sebagai digunakan untuk semua jenis aset. Standar ini diinisiasi dari PAS 55 (Publicly Available Specification) yang diterbitkan oleh British Standards Institution pada tahun 2004. Untuk seri ISO 55000 sendiri terdiri dari 3 jenis yaitu:

1. ISO 55000 : 2004 yang berisi Asset Management – Overview, principles and terminologi

2. ISO 55001 : 2004 yang berisi Asset Management - Requirements

3. ISO 55002 : 2004 yang berisi Asset Management – Guidelines for the application of ISO 55000

Menurut Dieter (2007), ISO 55000 merupakan dokumen untuk level CEO dan berisi prinsip- prinsip serta definisi yang diperlukan untuk mengatur

keselarasan dengan dokumen ISO 55000 yang lainnya (ISO 55001 dan ISO 55002). Sedangkan ISO 5001 berisi tentang hal- hal yang diperlukan atau syarat- syarat implementasi ISO 55000. Untuk dapat secara sukses mengimplementasikan ISO 55001, diterbitkan ISO 55002 yang berisi petujuk- petujuk pelaksanaannya. Jadi isi dari ISO 55002 isinya sama dengan ISO 55000 tetapi dengan pedoman pelasanaannya untuk setiap bagian dari ISO 55001.

ISO 55001 : 2014 terdiri dari 10 klausul. Untuk implementasi ISO 55001, penilaian hanya dilakukan mulai dari klausul 4 hingga klausul 10. Kesepuluh klausul di ISO 55001 tersebut adalah:

1. Scope (Cakupan)

2. Normative Reference (Acuan Normatif) 3. Term and Definition (Istilah dan Definisi) 4. Context of Organization (Konteks Organisasi) 5. Leadership (Kepemimpinan)

6. Planning (Perencanaan) 7. Support (Dukungan) 8. Operation (Operasi)

9. Performance Evaluasion (Evaluasi Kinerja) 10. Improvement (Perbaikan)

Ruh dari hampir semua standar yang dikeluarkan oleh ISO adalah menggunakan filosofi PDCA (Plan, Do, Check, Act). Klausul keempat hingga kesepuluh yang menjadi klasul implementasi ISO 55001 jika dipetakan ke dalam lingkaran PDCA dapat dilihat pada Gambar 3.2. Gambar 3.2 juga memuat sub- sub klausul dari klausul empat hingga sepuluh di ISO 55001

27 Gambar 3.2. Klausul dan Sub-Klausul ISO 55001 dalam konteks PDCA (Woodhouse, 2014)

Dalam konsep PDCA, tahap pertama adalah tahap perencanaan (Plan) dan hubungan antara tahap ini dengan ISO 55001 adalah di klausul 6 yaitu Planning. Klausul 6 mempunyai dua sub klausul yaitu:

1. Action to address risks & opportunities

2. Asset management objectives; and planning to achieve them.

Pada klausul ini, manajemen harus menjelaskan tentang proses yang sudah dilakukan untuk mengidentifikasi risiko dan peluang yang berhubungan dengan aset. Selain itu manajemen juga harus menentukan tujuan manajemen aset dan rencana yang telah didesain untuk mencapainya. Untuk tahapan pelaksanaan (Do), klausul yang berasosiasi dengan tahap ini adalah klausul 8 yaitu operation. Klausul ini terdiri dari tiga sub klausul yaitu:

1. Operation planning & control 2. Managemen of change 3. Outsourcing

Untuk tahap ketiga, yaitu tahap check, akan berasosiasi dengan klausul sembilan yaitu performance evaluation. Klausul ini mempunyai tiga sub klausul yaitu:

1. Monitoring, measurement analysis & evaluation 2. Internal Audit

3. Management review

Untuk tahapan PDCA yang terakhir, yaitu Act, akan berasosiasi dengan klausul ke 10. Di mana klausul nomer sepuluh ini juga mempunyai tiga sub klausul, yaitu:

1. Non-Conformity & Corrective Action 2. Preventive Action

3. Continual Improvement.

Di dalam ISO 550001, keempat klausul yang berasosiasi dengan tahap- tahap dari PDCA didukung oleh klausul ketujuh yaitu Support (Dukungan). Ada enam jenis dukungan yang harus disediakan oleh organisasi untuk mendukung implementasi manajemen aset yang efektif. Keenam dukungan yang harus disediakan oleh organisasi ini diwujudkan dalam sub klausul di klausul ketujuh ini, yaitu:

1. Resources 2. Competence 3. Awarness 4. Communication 5. Information Requirement 6. Documented Information

Keseluruhan proses PDCA dan klausul yang berasosiasi dengannya termasuk klausul support manajemen aset dalam pelaksanaannya harus mematuhi rambu- rambu dan koridor yang tersedia di klausul yang keempat yaitu context of organisation. Di dalam klausul keempat ini terdapat empat sub klausul, yaitu:

1. Understanding the organisation and its context

2. Undertanding the needs and expectiations of stakeholders 3. Determining the scope of the asset management system 4. Establishing the asset management system

29

Jadi dapat diambil sebuah benang merah bahwa proses PDCA adalah proses di dalam sistem manajemen aset yang bertujuan untuk mewujudkan value dari aset. Value dari aset ini dapat secara eksplisit atau implisit tertuang dalam klausul keempat dari ISO 55001 ini. Untuk secara efektif mengorkestrasi proses ini maka diperlukan faktor kepemimpinan yang efektif. Faktor ini menjadi faktor yang signifikan karena akan mengatur tentang bagaimana kepemimpinan dan budaya organisasi yang efektif diperlukan di dalam penerapan manajemen aset. Selain itu juga bagaimana kebijakan manajemen aset diambil di semua aras manajemen beserta peran, wewenang dan tanggung jawab masing- masing posisi di organisasi berkenaan dengan manajemen aset. Faktor kepemimpinan ini diatur dalam klausul kelima yaitu Leadership, yang di dalamnya terdapat tiga sub klausul yaitu:

1. Leadership & Commitment 2. Policy

3. Organisational rules, responsibilities, and autorities.

3.3 Check Point Bab 3:

1. Apa perbedaan dari manajemen aset dan sistem manajemen aset? Mana yang skupnya lebih besar?

2. Gambarkan klausul- klausul di dalam ISO 55001 ke dalam skema PDCA. Klausul mana yang masuk ke dalam masing- masing komponen PDCA.

31

BAB 4 :

Stepping with the Right Foot

Capaian Pembelajaran

Mahasisma mampu menidentifkasi apakah sebuah perusahaan perlu mengimplementasikan manajemen aset dan mampu menjelaskan tahap- tahap implementasi serta tool dan metode yng dipakai di masing- masing tahapannya.

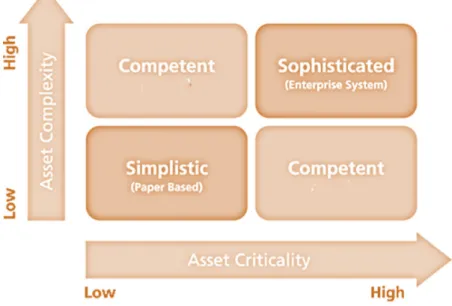

Sampai di bab ini, beberapa pembaca akan berpikir bahwa manajemen aset memang perlu diterapkan di sebuah organisasi baik itu yang bersifat profit atau non profit. Tetapi apakah semua jenis organisasi harus menerapkan manajemen aset? Untuk membantu menjawab pertanyaan tersebut, telah tersedia sebuah matriks untuk menentukan apakah sebuah organisasi perlu mengimplementasikan manajemen aset. Matriks tersebut dinamakan Asset Complexity and Criticality Matrix dan dapat dilihat di Gambar 4.1.

Di Gambar 4.1, pada sumbu axis merupakan sumbu untuk asset criticality (tingkat kekritisan aset) dan sumbu ordinat adalah untuk asset compexity (komplesitas aset). Di kedua sumbu tersebut tersebar tingkatan mulai rendah hingga tinggi. Sebuah organisasi yang mempunyai asset criticality yang rendah dan asset complelxity yang rendah, maka tidak perlu mengimplementasikan manajemen aset. Tetapi jika salah satu dari keduanya tinggi, maka impelementasi manajemen aset akan sangat membantu organisasi dalam mengelola aset-asetnya untuk mendukung tujuan organisasi. Jika kedua variable ini tinggi, maka organisasi harus mempertimbangkan untuk memasukkan manajemen aset ke dalam sistem manajemen enterprises. Hal ini dapat dilakukan dengan impementasi sistem manajemen aset berbasis ISO 55000. Contoh dari organisasi yang mempunyai aset dengan tingkat komplesitas tingi tetapi dengan tingkat kekritisan yang tidak tinggi adalah organisasi seperti perguruan tinggi, dan pengelola apartemen. Sedangkan contoh organisasi yang mempunyai aset dengan tingkat komplesitas yang tidak tinggi tetapi tingkat kekritisan tinggi adalah perusahaan distribusi gas (piping gas distribution) dan sistem distribusi minyak dengan kapal tanker. Contoh organisasi dengan tingkat kekritisan dan tingkat komplesitas yang tinggi adalah perusahaan tambang, baik tambang minyak, batu bara, dan sebagainya. Contoh lain adalah perusahaan pembangkit dan distribusi energi seperti PLN.

Implementasi manajemen aset hanya disarankan untuk perusahaan yang memerlukan saja. Dalam Asset Complexity and Criticality Matrix, perusahaan yang berada di tingkat complesitas dan kekritisan aset yang tidak tinggi bisa jadi tidak perlu menerapkan manajemen aset. Karena pada kondisi ini, implementasi manajemen aset hanya akan menimbulkan biaya – biaya yang tidak perlu. Tetapi sebaliknya, jika organisasi- organisasi yang seharusnya menerapkan manajemen aset tetapi tidak secara matang menerapkannya atau mereka gagal menerapkan menajemen aset maka hal ini akan mengakibatkan semakin besarnya risiko yang mungkin akan dihadapi perusahaan. Risiko ini bisa risiko yang berhubungan langsung atau tidak langsung dengan aset organisasi.

33

4.1 Lima Pertanyaan Inti Manajemen Aset

Setelah organisasi mengindikasikan bahwa manajemen aset perlu diterapkan di dalam lingkup organisasi mereka, langkah berikutnya adalah bagaimana dapat meyakinkan semua pengambil keputusan di manajemen puncak bahwa dengan implementasi manajemen aset, organisasi mereka bisa akan lebih efektif memanfaatkan aset untuk mendukung pencapaian tujuan organisasi. Untuk membantu manajemen meyakinkan para pengambil keputusan, ada lima pertanyaan inti manajemen aset (five core asset management questions) yang bisa menjadi bahan acuan (Massachusetts, 2017). Jika salah satu saja pertanyaan tersebut tidak terjawab, maka itu sebuah indikasi kuat bahwa manajemen aset perlu diterapkan oleh organisasi tersebut. Tentu saja hal ini dilakukan setelah me-review posisi organisasi dengan menggunakan Asset Complexity and Criticality Matrix gi Gambar 4.1. Kelima pertanyaan inti manajemen aset tersebut adalah:

1. What is the current state of my assets? – Seperti apa kondisi aset saya

saat ini?

2. What is my required “sustainable” level of service? – Seperti apa tingkat

pelayanan (dari aset) yang sustainable yang diperlukan organisasi

3. Which assets are critical to sustained performance? – Aset- aset

mana yang kritis untuk mendukung kinerja (organisasi) yang berkesinambungan?

4. What are my “minimum life-cycle-cost” CIP and O&M strategies? –

Bagaimana life cycle cost untuk CIP (Capital Investment Program) dan dan O&M (Operation and Maintenance) yang minimum?

5. Given the above, what is my best long-term funding strategy? –

Memperhatikan semua pertanyaan sebelumnya, bagaimana srategi pendanaan jangka panjang yang terbaik?

Jika ada satu dari kelima pertanyaan di atas tidak bisa terjawab (meski hanya satu saja), maka itu adalah indikasi kuat bahwa organisasi tersebut perlu untuk menerapkan manajemen aset berbasis seri ISO 550000 dalam mengelola asetnya.

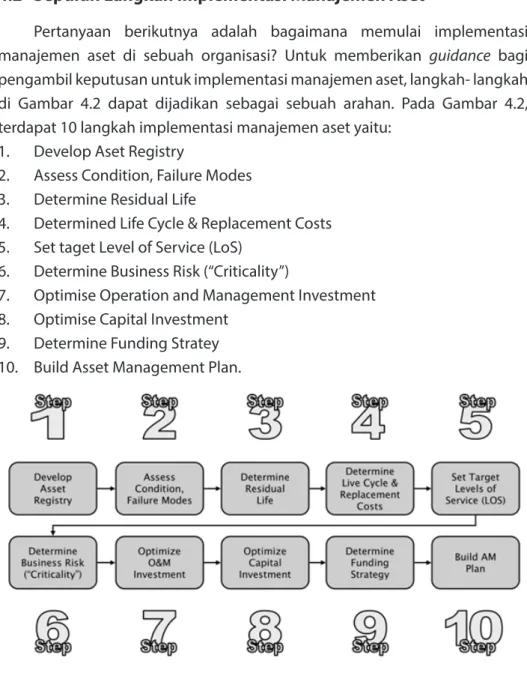

4.2 Sepuluh Langkah Implementasi Manajemen Aset

Pertanyaan berikutnya adalah bagaimana memulai implementasi manajemen aset di sebuah organisasi? Untuk memberikan guidance bagi pengambil keputusan untuk implementasi manajemen aset, langkah- langkah di Gambar 4.2 dapat dijadikan sebagai sebuah arahan. Pada Gambar 4.2, terdapat 10 langkah implementasi manajemen aset yaitu:

1. Develop Aset Registry

2. Assess Condition, Failure Modes 3. Determine Residual Life

4. Determined Life Cycle & Replacement Costs 5. Set taget Level of Service (LoS)

6. Determine Business Risk (“Criticality”)

7. Optimise Operation and Management Investment 8. Optimise Capital Investment

9. Determine Funding Stratey 10. Build Asset Management Plan.

Gambar 4.2. 10 Langkah impementasi manajemen aset

Organisasi pada tahap awal implementasi manajemen aset perlu melakukan investigasi internal untuk mengidentifikasi organisasinya menempati level berapa dari kesepuluh langkah implementasi manajemen aset tersebut. Artinya tidak semua organisasi harus memulai dari langkah

35

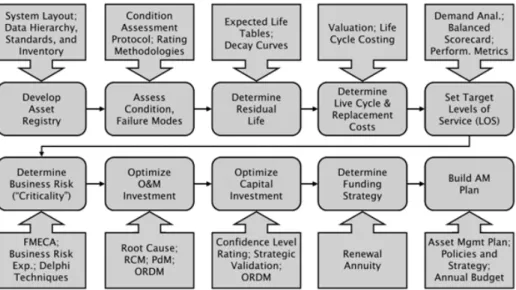

pertama. Jika hasil identifikasi menunjukkan bahwa sebuah organisasi sudah sampai di langkah ke tiga (Determine Residual Life), maka organisasi tersebut tinggal membuat rencana untuk mulai masuk ke langkah keempat, kemudian dilanjut ke langkah kelima dan seterusnya. Untuk membantu melakukan evaluasi tentang posisi organisasi di kesepuluh langkah ini, maka di masing- masing langkah ada alat bantu merupa metode atau tool seperti yang terlihat pada Gambar 4.3.

Metode dan tool yang tersedia di masing- masing langkah di Gambar 4.3 juga membantu para praktisi manajemen aset untuk membuat rencana ke depan ke langkah selanjutnya. Misalnya, sebuah organisasi sudah sampai pada langkah ketiga yaitu pada tahap Determine Residual Life. Di tahap ini organisasi sudah mengetahui sisa umur ekonomis dari aset mereka. Dari tahap ini organisasi ingin masuk ke langkah berikutnya yaitu langkah keempat: Determine Life Cycle and Replacement Cost (Menentukan biaya untuk siklus hidup dan penggantian). Untuk menentukan besarnya biaya ini metode life cycle costing dapat dipergunakan.

Gambar 4.3. Metode dan tool yang dapat dipakai masing- masing langkah impementasi manajemen aset (diambil dari Simple (2017))

Untuk menentukan total biaya siklus hidup dan penggantian ini dapat dipergunakan model life cycle cost (LCC) seperti misalnya yang diusulkan

oleh Ebeling (2010) dan Cahyo (2015). Proses pembuatan model matematis untuk LCC dapat dilihat di bab tentang life cycle dan life cycle cost di bab lain di buku ini. Jika organisasi sudah selesai menetapkan biaya untuk siklus hidup aset beserta biaya penggantiannya, maka langkah berikutnya yang harus dilakukan adalah menentukan Target Level of Service (target tingkat pelayanan yang diharapkan). Untuk menentukan target level of service ini, organisasi dapat menggunakan pendekataan seperti demand analysis dan balanced score card, begitu seterusnya hingga organisasi mencapai langkah terakhir dari manajemen aset.

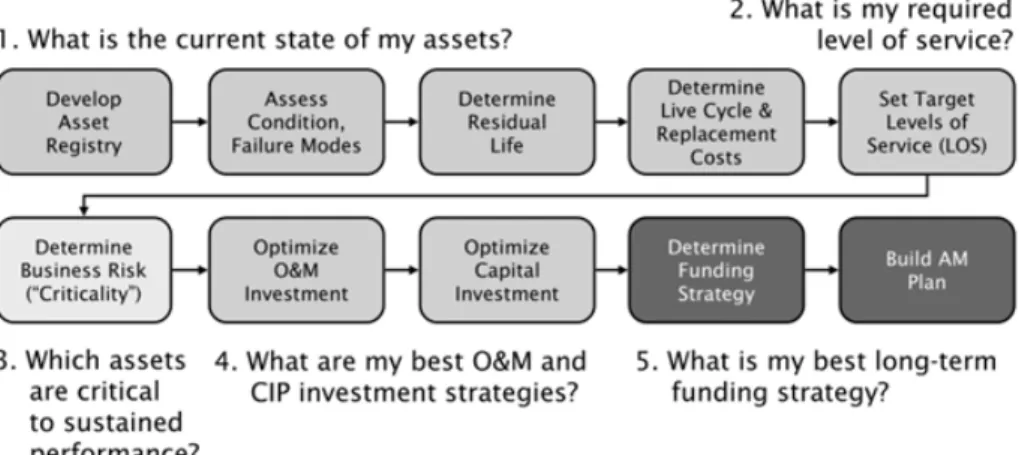

Kesepuluh langkah manajemen aset tersebut dapat dihubungkan dengan lima pertanyaan inti dari manajemen aset. Atau dengan kata lain, untuk lebih memberikan gambaran detil tentang kelima pertanyaan inti manajemen aset tersebut dengan kesepuluh langkah manajemen aset dapat dilihat di Gambar 4.4. Untuk menjawab pertanyaan pertama: what is the current state of my asset?, maka organisasi perlu mengevaluasi langkah pertama hingga langkah ketiga, dan begitu seterusnya.

Gambar 4.4. Hubungan 10 langkah impementasi manajemen aset dengan 5 core questions of asset management

Sehingga untuk membantu menjawab kelima pertanyaan inti dari manajemen aset, maka dapat digunakan metode dan tool yang ada di masing- masing langkah yang mewakili pertanyaan inti dari manajemen aset. Misalnya, kembali ke kasus orgaisasi yang sudah sampai ke tahap ketiga dari

37

sepuluh langkah manajemen aset. Artinya organisasi sudah dapat menjawab pertanyaan pertama dari kelima pertanyaan inti dari manajemen aset. Untuk menjawab pertanyaan kedua, maka organisasi perlu menyelesaikan langkah keempat dan kelima. Untuk menyelesaikan langkah keemat dan kelima maka metode dan tool yang dapat digunakan adalah seperti yang terlihat pada Garmbar 4.3.

4.3 Check Point Bab 4:

1. Organisasi seperti apa yang perlu menerapkan manajemen aset?

2. Jelaskan tahap-tahap implementasi manajemen aset dan tool atau metode yang dipakai di masing- masing tahapnya

39

BAB 5 :

Asset Management Conceptual Model

Capaian Pembelajaran

Mahasiswa mampu menjelaskan hubungan masing- masing group dan subyek dalam model konseptual manajemen aset.

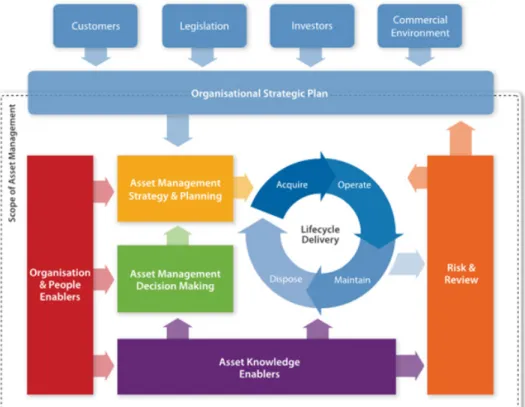

Asset Management Conceptual Model (Model konseptual manajemen aset) dibuat dan diusulkan oleh The IAM (The Institute of Asset Management). The IAM adalah sebuah badan profesi internasional di bidang profesional manajemen aset. Pembentukan model ini dimulai dari ide diperlukan sebuah model konseptual untuk manajemen aset. The IAM mengambil pandangan bahwa tidak ada model yang sempurna. Sebagai gantinya mereka menyambut berbagai model yang berguna karena model disukai oleh beberapa individu karena memudahkan pemahaman atau karena mereka menjelaskan teori atau praktik yang berbeda cara untuk berbagai tujuan di organisasi. Bab ini menyajikan sebuah model konseptual yang dapat digunakan oleh semua lembaga yang akan menimplementasikan manajemen aset. Model Konseptual ini dirancang untuk menggambarkan keseluruhan lingkup Manajemen Aset dan kelompok tingkat aktivitas yang termasuk dalam bidang disiplin manajemen aset ini. Model ini menyoroti fakta bahwa Aset Manajemen adalah tentang integrasi aktivitas- aktivitas di bidang manajemen aset, tetapi tidak hanya kegiatan internal manajemen aset saja tetapi juga menekankan masalah kritis lain dari manajemen aset yaitu untuk melayani tujuan organisasi. Itu ‘Garis pandang’ dari sasaran organisasi ke aktivitas manajemen aset atau ‘penyelarasan’ yang dipromosikan dalam ISO 55000.

Model konseptual dari manajemen aset menurut The IAM terdiri dari 6 group dan 39 subyek yang berkaitan dengan manajemen aset. Subyek- subyek dalam manajemen aset mengacu kepada bidang- bidang yang dipergunakan untuk membuat kualifikasi manajemen aset di tingkat internsaional. Sedangkan group adalah kumpulan subyek yang berada dalam satu bidang yang sama. Dari pemaparan ini, dapat dilihat bahwa ini sangat penting untuk

dipahami bahwa 39 subyek ini dimaksudkan untuk menggambarkan ruang lingkup lengkap Manajemen Aset. Oleh karena itu setiap orang yang ingin menjadi kompeten, profesional atau ahli di bidang ini harus mengetahui luasnya semua subjek yang melingkupi manajemen aset. Gambar model konseptual dari manajemen aset dapat dilihat di Gambar 5.1.

Gambar 5.1. The Conceptual Model of Asset Management (adopted from IAM (2015))

Seperti yang terlihat pada Gambar 5.1, keenam group di dalam mdel konseptual manajemen aset tersebut adalah:

1. Asset Strategy and Planning

2. Asset Management Decision Making 3. Organisation and People Enabler 4. Asset Lifecycle Delivery

5. Asset Knowledge Enaabler 6. Risk and Review

41

Terlihat di Gambar 5.1, terdapat Organisational Strategic Plan, namun ini bukan merupakan bagian dari model konseptual. Karena aset itu ada untuk mendukung tujuan organisasi maka model konseptual manajemen aset ini akan dimulai dari tujuan organisasi yang di desain dari Organisational Strategic Plan. Sesuai dengan model konseptual manajemen aset, untuk membuat Organisational Strategic Plan, organisasi perlu mempertimbangkan empat faktor utama, yaitu: Customer, Legislation, Investors, dan Commercial Environment. Setelah Organisational Strategic Plan terbentuk, langkah berikutnya adalah bagaimana menurunkan Organisational Strategic Plan tersebut ke dalam strategi dan perencanaan aset (Strategy and Planning). Dalam tahap ini pembahasan tentang desain sistem menggunakan system matrix dapat dipergunakan. Selain mempertimbangkan Organisational Strategic Plan, dalam membangun strategi dan perencanaan aset juga harus mempertimbangkan Organisation and People Enabler, dan Asset Management Decision Making. Dalam menentukan Asset Management Decision Making, diperlukan dukungan data dari group Asset Knowledge Enabler. Setelah strategi dan perencanan aset selesai dibuat, strategi dan perencanaan ini kemudian diimplementasikan ke dalam lifecycle delivery dari aset. Tentu saja mash dengan dukungan dari Asset information. Selama pelaksanaan lifecycle delivery dari aset tersebut, juga diperlukan proses pengelolaan risiko dan review yang menjadi group terakhir yaitu group Risk and Review. Keenam group tersebut terdiri dari beberapa subyek. Detil subyek- subyek yang ada di tiap- tiap group dapat dilihat di Gambar 5.2.

Gambar 5.2. Subyek- subyek dalam keenam group di manajemen aset

5.1 Asset Management Strategy & Planning

Grup Strategi & Perencanaan Manajemen Aset berisi kegiatan-kegiatan inti Manajemen Aset yang diperlukan untuk mengembangkan, mengimplementasikan, dan meningkatkan Manajemen Aset dalam suatu organisasi, dengan mempertimbangkan tujuan bisnis dan organisasi dan dampak dari perubahan permintaan dari waktu ke waktu pada portofolio aset. Keluaran kelompok ini biasanya adalah Rencana Manajemen Aset yang dengan jelas menjelaskan apa yang organisasi rencanakan untuk lakukan dengan asetnya sehubungan dengan akuisisi, pemeliharaan, operasi, dan pembuangan serta tingkat layanan apa yang akan diberikan sebagai hasil dari kegiatan ini. Strategi & Perencanaan Manajemen Aset perlu mempertimbangkan output yang diperlukan dari aset, baik sekarang dan di masa depan, dan opsi untuk memberikan output ini dengan biaya seumur hidup terendah. Di banyak organisasi, ini memerlukan pertimbangan Rencana Manajemen Aset selama jangka waktu yang panjang, misalnya 50 tahun, untuk memastikan implikasi jangka panjang dari Pengambilan Keputusan Manajemen Aset dipahami. Karena itu, penting agar kegiatan Strategi & Perencanaan Manajemen Aset dilakukan bersamaan dengan kegiatan Pengambilan Keputusan Manajemen

43

Aset. Strategi & Perencanaan Manajemen Aset juga perlu memperhitungkan ketidakpastian yang terkait dengan perencanaan jangka panjang. Ketidakpastian ini dapat meliputi:

• Apa tingkat permintaan di masa depan?

• Apakah tingkat layanan yang diperlukan akan berubah? • Akankah aset memburuk pada tingkat yang diasumsikan? • Bagaimana risiko akan berubah seiring waktu?

• Teknologi baru apa yang akan tersedia?

• Apa perubahan di masa depan dalam peraturan dan perundang-undangan? • Seperti apa lingkungan bisnis ekonomi di masa depan?

Adalah penting bahwa implikasi dari ketidakpastian ini dipahami dalam hal kemungkinan dampak pada biaya, risiko dan tingkat layanan. Ini mungkin mengharuskan pengembangan Rencana Manajemen Aset untuk sejumlah skenario yang berbeda untuk mencerminkan asumsi yang berbeda di sekitar ketidakpastian ini. Grup Strategi & Perencanaan Manajemen Aset mencakup Subjek Manajemen Aset berikut:

• Kebijakan Manajemen Aset • Strategi Manajemen Aset • Analisis Permintaan • Perencanaan strategis • Rencana Manajemen Aset

5.2 Asset Management Decision Making

Kunci untuk membuat keputusan Manajemen Aset yang baik adalah memperoleh pengetahuan yang tepat dan menerapkannya dalam kerangka kerja pengambilan keputusan yang kuat. Strategi Manajemen Aset harus ada yang berasal dari dan konsisten dengan Kebijakan Manajemen Aset. Memiliki Kebijakan Manajemen Aset dan Strategi Manajemen Aset yang konsisten memberikan kerangka kerja yang stabil untuk memungkinkan Pengambilan Keputusan Manajemen Aset yang tergabung. Kebijakan Manajemen Aset memberikan prinsip-prinsip menyeluruh yang ada untuk memungkinkan Strategi, tujuan, dan rencana Manajemen Aset untuk diproduksi dan diimplementasikan. Strategi Manajemen Aset biasanya akan berisi kriteria

yang akan digunakan untuk mengoptimalkan Pengambilan Keputusan Manajemen Aset. Pengetahuan Aset juga merupakan elemen penting dalam Pengambilan Keputusan Manajemen Aset. Pengetahuan Aset yang diperlukan tentang aset dapat dikelompokkan ke dalam area berikut:

• Kekuatan dan Kelemahan: Memahami kekritisan aset Anda dan kondisi aset.

• Peluang: tindakan yang dapat diambil untuk meningkatkan kondisi aset, teknologi baru atau keterampilan yang dapat dibawa ke dalam organisasi untuk meningkatkan kemampuan Manajemen Aset.

• Ancaman: risiko terhadap kinerja dan untuk memahami tindakan mitigasi yang dapat dilakukan untuk mengelola risiko ini.

Pengambilan Keputusan Manajemen Aset sangat penting pada semua tahap siklus hidup aset dan harus dilakukan dengan cara yang terkoordinasi untuk mengoptimalkan nilai seumur hidup mengingat kendala mendasar, peraturan perundang-undangan atau kewajiban peraturan lainnya. Pengambilan Keputusan Manajemen Aset biasanya dilakukan bersamaan dengan Perencanaan Strategis dan merupakan kunci untuk mengembangkan Rencana Manajemen Aset yang dioptimalkan. Pengambilan Keputusan Manajemen Aset kadang-kadang dilakukan untuk keputusan satu kali tertentu, misalnya untuk mengoptimalkan skema investasi utama dan hasilnya akan dimasukkan dalam Rencana Manajemen Aset. Namun, untuk keputusan yang lebih umum, misalnya kebijakan pembaruan optimal untuk aset yang digunakan secara luas, Pengambilan Keputusan Manajemen Aset dapat dilakukan sekali dan diwujudkan dalam kebijakan khusus aset. Kebijakan-kebijakan ini kemudian akan digabungkan dengan Pengetahuan Aset untuk mengembangkan volume kerja dan biaya untuk portofolio aset dalam Rencana Manajemen Aset. Keluaran dari penerapan kebijakan ini perlu ditinjau secara terus-menerus untuk memastikannya sejalan dengan asumsi yang dibuat selama proses Pengambilan Keputusan Manajemen Aset. Grup Pengambilan Keputusan Manajemen Aset terdiri dari Subjek-Subjek berikut: • Pengambilan Keputusan Investasi Modal

• Pengambilan Keputusan Pengoperasian dan Pemeliharaan • Biaya Siklus Hidup dan Optimalisasi Nilai