vi

Universitas Kristen Maranatha

ABSTRAK

Manajemen aset adalah pengelolaan aset baik berwujud maupun tidak berwujud yang memiliki nilai ekonomis. PT Telkom menilai perlunya manajemen aset yang dimulai dari perencanaan kebutuhan pembelian aset sampai aset retirement. Selain itu khususnya dibutuhkan sistem untuk membedakan dan menghitung umur aset di Telkom. Penelitian ini berfokus pada manajemen aset dimulai dari perencanaan hingga akuisisi aset, optimalisasi dan manajemen pengolahan aset, integrasi asset management/ plant maintenance, mekanisme pembentukan aset, mekanisme pengolahan aset, pergerakan aset, dan disposal aset. Dalam penyusunan laporan penelitian ini, sumber data yang diperoleh berasal dari hasil wawancara, observasi, dokumen TEAMs (Telkom Enterprise Asset Management System), serta hasil observasi saat magang pada proyek TEAMs. Hasil penelitian ini berdasarkan pada analisis perbandingan pra asset management dengan pasca asset management pada solusi SAP.

ABSTRACT

Asset Management is managing the tangible and intangible assets with economic values. PT Telkom judged the importance of asset management which began from the need identification until asset retirement. At PT Telkom, it is important to distinguish and compute the assets economic years starting from planning of the requirement purchase until the retirement of the asset. On the other hand, company needs the system to distinguish and calculate the useful life of the assets. This report will focus on the asset management from planning until acquisition, asset optimalization and processing management, asset management/ plant maintenance integration, asset formation mechanism, asset processing mechanism, assets movement, and assets disposal. The data were collected from interviews, and observations during an internship at PT. Telkom. This report is based on comparative analysis the pre- and post- implementation of the SAP asset management solutions.

viii

Universitas Kristen Maranatha

DAFTAR ISI

LEMBAR PENGESAHAN ... i

PERNYATAAN ORISINALITAS LAPORAN PENELITIAN ... ii

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN ... iii

PRAKATA ... iv

ABSTRAK ... vi

ABSTRACT ... vii

DAFTAR ISI ... viii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

DAFTAR SINGKATAN ... xiii

BAB I PENDAHULUAN... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 3

1.3 Tujuan pembahasan ... 3

1.4 Ruang Lingkup Kajian ... 4

1.5 Sumber Data ... 4

1.6 Sistematika Penyajian ... 5

BAB II KAJIAN TEORI ... 7

2.1 Pengertian FAR (Fixed Asset Register) ... 7

2.2 Penjelasan Struktur Organisasi dalam SAP ... 10

2.3 Pengertian Master Data... 11

2.4 SAP Asset Management Master Data ... 11

2.4.1 Pengertian Aset ... 13

2.4.2 Pengertian Manajemen Aset ... 13

2.5 Overview Asset ... 17

2.5.1 Asset Number ... 18

2.5.2 Main Number Asset ... 18

2.5.3 Sub Number Asset ... 19

2.5.4 Settlement ... 19

2.5.5 Kapitalisasi Aset ... 20

2.5.6 Retirement ... 21

2.6 Functional Location ... 21

2.7 Equipment ... 23

2.7.1 Equipment Status ... 26

2.8 Konsep Depresiasi ... 27

2.8.1 Menutup Fiscal Year ... 30

2.8.2 Merubah Fiscal Year ... 31

BAB III ANALISIS ... 33

3.1 Konsep Proyek TEAMs ... 33

3.2 Optimalisasi Aset TEAMs ... 35

3.3 Strategi Manajemen Aset ... 40

3.4 Integrasi AM / PM ... 44

3.5 Mekanisme Kapitalisasi Aset ... 46

3.5.1 Proses Settlement ... 48

3.5.2 Kapitalisasi Asset dan Proporsional Nilai ... 52

3.6 Mekanisme Pengolahan Aset (Asset Maintenance) ... 53

3.6.2 Breakdown Maintenance for TechnicalObject ... 55

3.7 Movement / Mutasi Process TEAMs ... 57

3.7.1 Proses Pembuatan Data Historis Technical Object Untuk Perpindahan dan Pergantian Equipment ... 65

3.8 Aset Retirement ... 68

3.8.1Proses Penghapusan Aset dengan Asset Write Off/Scrapping ... 69

3.8.2 Proses Penghapusan Aset dengan Menjual Aset ... 71

3.9Proses Depresiasi ... 73

3.9.1 Metode Perhitungan Depresiasi ... 74

3.10 Mekanisme Analisis Pra dan Pasca... 76

BAB IV HASIL TERCAPAI ... 77

4.1 Hasil Capture Pembentukan Aset ... 77

4.2 Hasil Capture Integrasi AM/PM ... 80

4.2.1 Equipment ... 80

4.2.2 Functional Location ... 82

4.2.3 Work Order ... 84

4.3 Hasil Capture Mutasi Asset ... 84

4.4 Hasil CaptureRetirement Asset ... 93

4.5 Analisis Perbandingan Pra SAP Asset Management Dengan Pasca Asset Management ... 95

BAB V SIMPULAN DAN SARAN ... 100

5.1 Simpulan ... 100

5.2 Saran ... 102

x

Universitas Kristen Maranatha

DAFTAR GAMBAR

Gambar 1 Permasalahan Catatan Aset Tetap Telkom ... 1

Gambar 2 Struktur Organisasi SAP ... 10

Gambar 3 Kode Functional Location dan Equipment ... 23

Gambar 4 Informasi Serial Number dalam SAP ... 25

Gambar 5 Status Equipment ... 26

Gambar 6 Asuransi Asset ... 27

Gambar 7 Proses Penutupan Fiscal Year ... 30

Gambar 8 Proses Perubahan FiscalYear ... 31

Gambar 9 Arsitektur TEAMs ... 36

Gambar 10 Korelasi Informasi TEAMs ... 37

Gambar 11 Tahapan Implementasi TEAMs ... 40

Gambar 12 Proses Men-CreateAsset Master Data ... 43

Gambar 13 Proses ProjectSettlement ... 49

Gambar 14 Kapitalisasi Aset dan Proporsional Akuisisi Equipment ... 52

Gambar 15 Proses AssetMovement (2011) ... 58

Gambar 16 ProjectOverhaul ... 59

Gambar 17 MovementProcess–From MSC to User ... 59

Gambar 18 Movement Process– Perpindahan dalam satu Cost Center yang sama .. 60

Gambar 19 Movement Process– Perpindahan dalam Business Area yang sama ... 60

Gambar 20 Movement Process– Perpindahan antar Business Area yang berbeda ... 61

Gambar 21 Maintenance Cost ... 61

Gambar 22 Internal Activity Cost ... 62

Gambar 23 Display Work Center ... 63

Gambar 24 Change Activity Type / Price Planning ... 64

Gambar 25 Maintain Activity Price ... 64

Gambar 26 Proses Pembuatan Data Historis Technical Object Untuk Perpindahan dan Pergantian Equipment ... 65

Gambar 27 Perpindahan Equipment (mutasi) ... 67

Gambar 28 Proses Penghapusan Aset dengan Asset Write-Off/Scrapping ... 69

Gambar 29 Proses Penghapusan Aset dengan Menjual Aset ... 71

DAFTAR TABEL

Tabel I Contoh Penomoran Equipment ... 24

Tabel II Contoh Serial Number ... 25

Tabel III Definisi-Definisi Depresiasi... 28

Tabel IV kebutuhan dan solusi SAP PM/ AM ... 45

Tabel V Scenario Testing New Construction ... 47

Tabel VI Kebutuhan Historis Pergerakan Technical Object ... 54

Tabel VII Kebutuhan Bisnis Corrective Maintenance For Technical Object ... 56

Tabel VIII Scenario Testing Movement ... 85

xii

Universitas Kristen Maranatha

DAFTAR LAMPIRAN

LAMPIRAN A ... A.1 HASIL CAPTURE PEMBENTUKAN ASET ... A.1 Download MIGO & Create Asset Equipment ... A.1 Settlement dari Networkto WBS Element ... A.3 Settlement dari WBS Element ke AUC ... A.4 Distribution Rule ... A.5 Settlement to AUC From Fix Asset ... A.7 Hasil Capture Integrasi AM/PM ... A.8 Display Functional Location... A.11 Work Order ... A.14 Create Movement by Template (Berbeda CostCenter) ... A.15 Create Movement by Template ( Berbeda BusinessArea) ... A.16 Create Movement by Template (Overhaul) ... A.17 Create Movement by Template / MSC ke User ... A.18 CreateMovement by Template / Maintenance Cost ... A.19 Create Movement by Template (Retirement) ... A.19 LAMPIRAN B ... B.1

DAFTAR SINGKATAN

AA

Asset Accounting

AM

Asset Management

AMU

Asset Management Unit

AuC

Asset under Construction

BAST

Berita Acara Serah Terima

BOM

Bill Of Material

BOQ

Bill Of Quantity

CAPEX

Capital Expenditure

CLEI

Common Language Equipment Identifier

DLFL

Deletion Flag

ERP

Enterprise Resource Planning

FAR

Fixed Asset Register

FXA

Fixed Asset Acquisition

GAAP

Generally Accepted Accounting Principles

GL

General Ledger

GR

Good Receipt

GRAN

Vendor Guarantee

IFRS

International

Financial Reporting Standards

INAC

Inactive

MM

Materials Management

MSC

Maintenance Service Center

NBV

Net Book Value

PM

Plant Maintenance

PO

Purchase Order

PR

Purchase Requisition

PS IM

Project System Investment Management

PSC

Pembelian Suku Cadang

xiv

Universitas Kristen Maranatha

RKAP

Rencana Kerja dan Anggaran Perusahaan

RUPS

Rapat Umum Pemegang Saham

SAP

System Application and Product in data processing

SISKA

Sistem Informasi Kastamer

SOP

Standard

Operating Procedure

TEAMs

Telkom Enterprise Asset Management System

TeNOSS

Telkom National Operation Support System

TIME

Telecommunication, Information, Media &

Edutainment

TOR

Term Of Reference

1

BAB V SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan uraian dari rumusan masalah yang dikemukan dalam bab

pendahuluan, maka dapat disimpulkan sebagai berikut:

1. Berdasarkan analisis perbandingan kondisi pengelolaan aset antara pra-

dan pasca- implementasi SAP

Asset Management Solutions

, dapat

dirincikan sebagai berikut:

a. Data dan info

asset

dari proses

planning

hingga tahap akuisisi pada

PT Telkom sebelum implementasi SAP

Asset Management

, yaitu:

i.

Asset class

setelah terjadi pembelian perangkat/ modul

menyulitkan pihak AMU menentukan

asset class

.

ii.

Data modul yang di garansi oleh vendor.

iii.

Jumlah dan lokasi perangkat/ modul.

iv.

Tidak sinkronisasinya data

asset

dengan data

equipment

pada

saat proses pembuatan dan penghapusan

asset

.

Kondisi setelah implementasi SAP

Asset Management

:

i.

Memastikan bahwa setiap

asset

mendapatkan kode identifikasi

berserta atributnya secara akurat dan konsisten dalam

pencatatan sistem lain yang terintegrasi.

ii.

Pemantauan pada modul yang di garansi oleh

vendor

maupun

pihak asuransi.

iii.

Informasi jumlah dan lokasi modul untuk keperluan analisis

pengadaan dan keperluan

service

dari MSC.

iv.

Perangkat/modul yang menjadi

asset

sudah diketahui

class

-nya

pada saat pembelian.

2

Universitas Kristen Maranatha

c. Keterhubungan

Asset Management

dengan

Plant Maintenance

dalam pendetilan aset sebelum implementasi SAP adalah

pembuatan

serial number

pada perangkat masih dilakukan dengan

cara manual dengan men-

generate

nomor seri tersebut. Sehingga

dilakukan implementasi SAP adalah untuk mendaftar

equipment,

functional location, serial number,

serta hubungannya dengan

asset

management

dengan menggunakan utiltas yang akan membaca PO

yang sudah mengandung

Bill of Quantity

yang akan men-

generate

serial

number

dengan otomatis.

d. Mekanisme pendataaan aset baru dari awal

planning

hingga

settlement

dikarenakan pembuatan kartu aset masih dilakukan

dengan

manual key-in

. Oleh karena itu untuk menghindari kesulitan

dalam

create asset number

pada saat

settlement

kartu asset

di-upload

berdasarkan

template

yang ada dengan memasukan nomor

GR.

e. Mekanisme

maintenance asset

dari proses

install

sampai

dismantle

sebelum implementasi SAP adalah data historis pada perubahan

aset sulit dilacak. Oleh karena itu untuk melacak data historis

dilakukan dengan menggunakan

historical

log

pada

menu

equipment

dan pada

menu install

dan

dismantle

setelah implementasi SAP.

f. Pengelolaan mutasi aset dalam pergerakan aset masih dilakukan

dengan

key-in

. Untuk mengetahui pergerakan aset dilakukan

mekanisme

upload

berita acara dengan menggunakan sistem status,

user status

juga

location

pada

equipment

dengan

serial number

master data

.

Background

proses untuk

install

dan

dismantle

transaction

yang dieksekusi dengan sistem akan memberikan data

transaksi perpindahan modul yang akan di-

upload

ke sistem SAP.

g.

Disposal asset

(

retirement asset

) pada pra implementasi SAP, yaitu:

i.

Setiap ada perpindahan lokasi, AMU harus melakukan

3

ii.

Kesulitan menelusuri akuisisi aset tersebut berasal dari WBS

yang mana.

Pasca implementasi SAP, yaitu:

i.

Jika ada kebutuhan perpindahan lokasi akan di-

maintain

di

modul PM dan Aset hanya merubah

master asset

-nya saja.

ii.

Pembuatan

custom

report

yang

memudahkan

dalam

menelusuri aset.

5.2 Saran

Berdasarkan pada hasil analisis dan simpulan diatas, ada beberapa saran

yang dapat dikembangkan dalam penelitian yaitu:

1. Pencatatan aset yang lebih detail dan konsisten, agar tidak terjadi

kesulitan ketika akan dilakukan perpindahan atau penghapusan pada

aset-aset tersebut.

103

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Hadisenjaya. H, Priandito. J, Adrianneu. L., & Sugiarto. H. (2010).

Proses-Proses Akuisisi/Konstruksi dan Deploy (Versi 4). Jakarta: Metrasys

Karamah, E. F. (2009). Depresiasi. Retrieved September 27, 2012, from

http://staff.ui.ac.id/internal/132161170/material/ekotek_

depresiasi.pdf

Hanafi, M & Halim. A. (2003). Analisis Laporan Keuangan. (2nd ed.) .

Yogyakarta: UPP AMP YKPN.

Metrasys. (2011). Create Asset Project Type : New Construction.

Jakarta:Telkom Indonesia

Nasution, M. P. (2001). Kapitalisasi asset. Jakarta

Ortiz, J.C., Hayes, J.R, & Kalra, L. (2011). Fixed Asset Register (FAR)

Attributes. Jakarta: Telcordia

Sahputra, A. (2011). SOP Movement. Jakarta: Metrasys

SAP Help Portal.(n.d). Corporate Struktur. Retrieved February 23, 2013, from

http://help.sap.com/saphelp_40b/helpdata/en/dd/af9fec708b

11d194da00a0c930e0da/frameset.htm

SAP. (2006). Fundamental. Germany

SunFish ERP. (2010). Feature Overview : Asset Management. Retrieved

September 27, 2012, from

http://www.dataon.com/id/article/article1187.htm

Sudianto, Adrianneu. L, Hadisenjaya. H. (2010). Pembuatan Data Plant

Maintenance Technical Object, Asset Master Data, dan Material Master

Data (Versi 1). Jakarta: Metrasys

Sudianto, & Adrianneu. L. (2010). Used/Maintain/Utilize/Repair (Versi 4).

Jakarta: Metrasys

Telkom. (2010). Term Of Reference. Jakarta

Telkom Indonesia. (n.d). TEAMS Plant Maintenance User Guide. Jakarta:PT

Multimedia Nusantara

1

Universitas Kristen Maranatha

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

PT Telekomunikasi Indonesia Tbk (Telkom) merupakan salah satu penyedia

jasa telekomunikasi utama di Indonesia dengan jumlah aset, termasuk Aset

Tetap yang sangat besar. Telkom menilai bahwa kondisi manajemen Aset

Tetap saat ini belum memadai. Sistem pencatatan Aset Tetap Telkom yang

ada saat ini juga belum sepenuhnya dapat menunjang pelaksanaan dan

revisi Aset Tetap sesuai FAR

tentang “Aset Tetap” yang telah diterapkan

oleh Telkom.

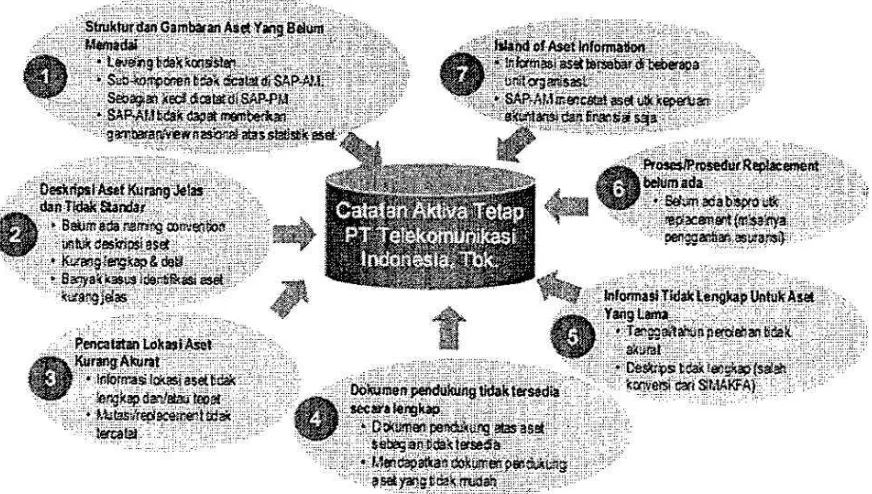

Selain ada beberapa permasalahan dalam pencatatan Aset Tetap Telkom

antara lain seperti ditujukan oleh ilustrasi Gambar 1.

Telkom memandang perlu adanya manajemen aset yang dimulai dari

perencanaan kebutuhan pembelian aset dan untuk membedakan dan

menghitung

useful life

masing-masing pada aset di Telkom. Manajemen aset

lebih memadai di setiap proses mulai dari

overview Asset,

optimalisasi aset

TEAMs, strategi manajemen aset, integrasi

Asset Management

dengan

Plant

Management,

mekanisme pembentukan aset, mekanisme pengelolaan aset,

mutasi pergerakan aset, dan penghapusan

Asset Number

yang tidak

digunakan.

Untuk mencapai hal tersebut dan seiring dengan berubahnya bisnis Telkom

menjadi TIME (

Telecommunication, Information, Media & Edutainment

) maka

Telkom berinisiatif untuk mengimplementasikan suatu sistem manajemen

Aset Tetap yang lengkap dan terintegrasi atau disebut

Telkom Enterprise

Asset Management System

(TEAMs).

TEAMs (

Telkom Enterprise Asset Management System

) adalah suatu sistem

manajemen tetap yang terintegrasi mulai dari proses perencanaan

pembelian aset sampai

Retirement

(pemberhentian)

aset

. TEAMs terbentuk

pada tahun 2010 untuk membantu memecahkan solusi yang dimiliki oleh PT

Telkom mengenai pencatatan aset tetap. Saat ini PT Telkom ingin

menerapkan sistem pencatatan aset secara lebih terperinci dengan

menggunakan SAP untuk menunjang operasional dalam PT Telkom

Indonesia dikarenakan untuk mengakomodir pergerakan aset, pembuatan

3

Universitas Kristen Maranatha

1.2 Rumusan Masalah

Berdasarkan latar belakang pada proyek TEAMs maka rumusan masalah

adalah sebagai berikut:

1. Bagaimana perbandingan kondisi pengelolaan aset antara pra- dan

pasca- implementasi SAP

Asset Management Solutions

, terhadap:

a. data dan info aset dari proses

planning

hingga tahap akusisi,

b. manajemen pengolahan aset untuk membandingkan kondisi

existing

dengan kondisi

to be

,

c. keterhubungan

Asset Management

dengan

Plant Maintenance

dalam pendetilan aset,

d. mekanisme pendataan asset baru dari

asset creation

hingga tahap

akusisi,

e. mekanisme

maintenance asset

dalam perubahan aset,

f. pengelolaan mutasi aset dalam pergerakan aset, dan

g.

disposal asset

dari proses pembongkaran aset?

1.3 Tujuan pembahasan

Tujuan analisis manajemen aset pada proyek TEAMs adalah sebagai

berikut:

1. Mengetahui perbandingan kondisi pengelolaan aset antara pra- dan

pasca- implementasi SAP

Asset Management Solutions

, terhadap:

a. Data dan info aset: mengurai dan mengidentifikasi dari proses

planning

hingga tahap akusisi,

b. Manajemen pengolahan aset: menganalisis dan membandingkan

kondisi

existing

dan kondisi

to be

,

c. Keterhubungan

Asset Management

dan

Plant

Maintenance

:

menganalisis dan mengurai hal yang mendasari integrasi AM/PM

dalam pendetilan aset,

e. Mekanisme

maintenance asset

: menjelaskan dan menganalisis

perubahan aset,

f. pengelolaan mutasi aset: menjelaskan dan menganalisis pergerakan

aset, dan

g.

disposal asset

: menganalisis pembongkaran aset.

1.4 Ruang Lingkup Kajian

Ruang lingkup dalam laporan Tugas Akhir ini adalah mencakup implementasi

TEAMs dengan fokus pada pembenahan master data aset perusahan yang

meliputi:

1.

Overview

Asset

dari proses planning hingga tahap akuisisi berdasarkan

skenario

TEAMs.

2. Desain optimalisasi pengolahan aset dengan membandingkan kondisi

existing

dan kondisi

to be

yang dibentuk TEAMs

.

3. Manajemen pengolahan aset berdasarkan skenario TEAMs untuk

menghasilkan data dan informasi aset yang lebih terperinci..

4. Integrasi

Asset Management / Plant Maintenance

dalam mengakomodir

pembentukan

Equipment

sebagai rincian material (perangkat) dalam

suatu kartu aset tertentu.

5. Mekanisme pembentukan aset yang dimulai dari tahap

Asset creation

,

assign

Equipment

, sampai tahap

settlement /akuisisi

.

6. Mekanisme pengolahan aset /

maintenance Asset

yang membahas

proses perbaikan aset mulai tahap

dismantle

sampai

installed.

7.

Movement

/ mutasi yang membahas pergerakan aset.

8.

Retirement Asset

dengan dijual dan

scrapping

.

1.5 Sumber Data

5

Universitas Kristen Maranatha

Sumber data lain diantaranya seperti wawancara, observasi, studi pustaka,

Internet, dan magang pada proyek TEAMs selama masa kerja.

Data utama dalam penelitian ini ialah hasil eksperimen atau uji coba, yaitu

data diperoleh dari percobaan, eksperimen, tes, atau uji coba yang bersistem

dan berencana dalam pembuktian kebenaran dan kevalidan suatu konsep,

gejala, atau sistem. Data yang lain ialah hasil wawancara, yaitu data yang

diperoleh dengan cara mengumpulkan bahan atau informasi dengan

menanyakan langsung kepada seorang informan, para ahli/pakar, atau orang

yang berwewenang.

Selain itu penulis menggunakan metode studi pustaka untuk menambah

informasi yang diperlukan dalam menyusun kajian teori dengan cara mencari

informasi mengenai sistem operasi prosedur baik di internet maupun di buku

pengetahuan.

1.6 Sistematika Penyajian

Dalam pembahasan dan pemahaman berikut ini akan dibagi menjadi 5 bab,

yaitu:

BAB I

PENDAHULUAN

Membahas pendahuluan yang terdiri dari latar belakang

masalah, rumusan masalah, tujuan penelitian, ruang

lingkup kajian, sumber data, dan sistematika penyajian.

BAB II

KAJIAN TEORI

Membahas dasar teori-teori yang digunakan sebagai

pedoman dalam menyusun Tugas Akhir.

BAB III

ANALISIS

Membahas mengenai

overview asset

dari proses

planning

BAB IV

HASIL TERCAPAI

Membahas

mengenai

hasil

pengimplementasian

manajemen aset dan mekanisme Analisis Pra dan Pasca

implementasi dalam SAP

Asset Management

.

BAB V

SIMPULAN DAN SARAN