9

LANDASAN TEORI

2.1 Sistem Informasi Akuntansi 2.1 Sistem Informasi Akuntansi

Menurut Rama dan Jones (2006, p13), SIA merupakan subsistem dari sistem informasi manajemen yang menyediakan informasi akuntansi dan keuangan, serta informasi lainnya yang diperoleh dalam proses rutin transaksi akuntansi.

Menurut Kieso et al. (2011, p80), sistem informasi akuntansi mengumpulkan dan memproses data transaksi lalu menyebarkan informasi finansial tersebut kepada pihak-pihak yang berkepentingan.

Menurut Romney dan Steinbart (2006, p6), SIA adalah suatu sistem yang mengumpulkan, mencatat, menyimpan, dan memroses data sehingga menghasilkan informasi kepada para pengambilan keputusan.

Menurut Bodnar dan Hopwood (2010, p1), SIA merupakan kumpulan sumber daya, seperti orang-orang dan peralatan, dirancang untuk mengubah data finansial dan lainnya menjadi informasi.

Jadi, dapat disimpulkan bahwa SIA adalah subsistem dari sistem informasi manajemen yang terdiri dari sekumpulan sumber daya yang mengumpulkan, mencatat, menyimpan, dan memroses data untuk menyediakan informasi keuangan bagi pembuat keputusan yang dibutuhkan oleh manajemen.

2.1.1 Susbsistem Sistem Informasi

Menurut Hall (2008, p8), sistem informasi akuntansi terdiri dari tiga subsistem utama, yaitu:

1. Transaction Processing System (TPS) yang mendukung operasi bisnis sehari-hari.

2. General Ledger / Financial Reporting System (GL/FRS) yang menghasilkan laporan keuangan misalnya laporan arus kas dan laporan lain yang berhubungan dengan hukum yang berlaku, misalnya pajak.

3. Management Reporting System (MRS) yang menghasilkan laporan keuangan khusus untuk manajemen internal. Contohnya laporan anggaran dan varian.

2.1.2 Kegunaan Sistem Informasi Akuntansi

Menurut Rama dan Jones (2008, p256) SIA memberikan lima macam penggunaan informasi akuntansi yaitu:

• Membuat laporan eksternal

Perusahaan menggunakan SIA untuk menghasilkan laporan khusus untuk memenuhi kebutuhan informasi dari para investor, kreditor, dinas pajak, pemerintah dan yang lain.

• Mendukung aktivitas rutin

Para manajer memerlukan satu SIA untuk menangani aktivitas operasi rutin sepanjang siklus operasi perusahan.

• Mendukung pengambilan keputusan

Informasi yang telah diolah dalam sistem juga dapat mendukung pengambilan keputusan yang tidak rutin pada semua tingkat dari suatu organisasi.

• Perencanaan dan pengendalian

Suatu SI juga diperlukan untuk aktivitas perencanaan dan pengendalian informasi mengenai anggaran dan biaya standar disimpan oleh sistem informasi.

• Menerapkan pengendalian internal

Dengan adanya SIA yang terkomputerisasi dapat membantu pengendalian internal dalam perusahaan menghindari dan meminimalisir kecurangan ataupun kesalahan.

2.2 Proses Penggajian 2.2.1 Gaji

Menurut Warren et al. (2008, p489) “In accounting, payroll refers to the amount paid employees for services they provided during the period.” Dapat diterjemahkan menjadi “Dalam akuntansi, istilah gaji diartikan sebagai jumlah tertentu yang dibayarkan kepada karyawan untuk jasa yang diberikan selama periode tertentu.”

Menurut Winarni dan Sugiyarso (2008, p16), “Gaji merupakan balas jasa yang dibayarkan kepada pemimpin-pemimpin, pengawas-pengawas, pegawai tata-usaha dan pegawai-pegawai kantor serta para manager lainnya. Jumlah Pembayaran gaji biasanya ditetapkan secara perbulan.”

Dapat ditarik kesimpulan gaji adalah suatu bentuk pembayaran periodik dari seorang pemimpin pada karyawannya yang dinyatakan dalam suatu kontrak kerja yang ditentukan jumlahnya secara periode tertentu.

Fungsi utama kedua dari SIA pada siklus penggajian untuk menghasilkan pengendalian internal yang memadai pada tujuan berikut :

1. Semua transaksi penggajian harus diotorisasi.

2. Semua transaksi penggajian yang disimpan harus benar.

3. Semua transaksi penggajian yang benar dan diotorisasi harus disimpan. 4. Semua transaksi penggajian disimpan secara akurat.

5. Laporan penggajian harus sesuai dengan ketentuan pajak yang berlaku. 6. Aset (kas dan data) harus disimpan secara aman dari kehilangan dan pencuri. 7. Aktivitas siklus penggajian harus efisien dan efektif.

2.3 Sistem Pengendalian Internal 2.3.1 Pengendalian Internal

Menurut Romney dan Steinbart (2006, p192), pengendalian internal adalah proses yang dilaksanakan oleh dewan direksi, manajemen dan direksi di bawahnya untuk memberikan keyakinan bahwa tujuan pengendalian dapat dicapai dengan:

- Mengamankan aset, termasuk mencegah atau mendeteksi akuisisi yang tidak sah secara tepat waktu, dan menggunakan atau mendisposisikan aset material perusahaan.

- Menjaga data-data perusahaan secara akurat, rinci dan teratur sehingga dapat mencerminkan asset perusahaan tersebut baik.

- Menyediakan informasi yang akurat dan handal.

- Memberikan kepercayaan bahwa laporan keuangan disusun sesuai dengan GAAP.

- Mempromosikan dan meningkatkan efisiensi operasional, termasuk memberikan laporan bahwa penerimaan dan pengeluaran perusahaan dibuat sesuai dengan kewenangan manajemen dan direktur.

- Mendorong kepatuhan terhadap kebijakan manajerial yang ditentukan. - Mematuhi undang-undang dan peraturan yang berlaku.

2.3.2 Tujuan Sistem Pengendalian Internal

Menurut Romney dan Steinbart (2009, p196), berdasarkan COSO, tujuan sistem pengendalian internal adalah sebagai berikut:

1. menghasilkan laporan keuangan yang dapat dipercaya; 2. menghasilkan operasi yang efektif dan efisien;

3. mentaati hukum dan peraturan yang ditetapkan.

2.3.3 Komponen Sistem Pengendalian Internal

Menurut Romney dan Steinbart (2009, p196), berdasarkan COSO, terdapat lima komponen yang saling berhubungan dalam sistem pengendalian internal, antara lain sebagai berikut:

1. Control Environment

Inti dari semua bisnis adalah orangnya, sifat masing-masing individu, termasuk integritas nilai etika, dan kemampuan serta lingkungan dimana

mereka beroperasi. Mereka adalah alat yang mengendalikan organisasi dan merupakan dasar dari segala sesuatu.

2. Control Activities

Prosedur dan kebijakan pengendalian harus ditetapkan dan dijalankan untuk membantu meyakinkan bahwa tindakan yang dilakukan oleh pihak manajemen untuk menanggulangi risiko dan untuk mencapai tujuan terlihat efektif.

3. Risk Assesmen

Perusahaan harus berhati-hati terhadap risisko yang dihadapi. Perusahaan harus membentuk suatu tujuan, yang digabungkan dengan penjualan, produksi, pemasaran, keuangan, dan aktivitas lainnya sehingga perusahaan dapat beroperasi dengan baik. Perusahaan juga harus menyusun sebuah mekanisme untuk mengidentifikasi, menganalisis dan mengatur risiko-risiko yang berhubungan dengan masing-masing bagian.

4. Information and Communication

Yang mengelilingi aktivitas pengendalian adalah sistem informasi dan komunikasi. Mereka memungkinkan orang-orang dari perusahaan menerima dan saling bertukar informasi yang dibutuhkan untuk memimpin, mengatur, dan mengontrol operasi yang ada.

5. Monitoring.

Keseluruhan proses harus diawasi dan melakukan perubahan bila diperlukan. Dengan cara ini, sistem dapat bereaksi dengan lebih dinamis dan berubah sesuai dengan kondisi yang ada.

2.4 Pajak Penghasilan

2.4.1 Pengertian Pajak Penghasilan

Undang-Undang No. 7 Tahun 1984 tentang Pajak Penghasilan berlaku sejak 1 Januari 1984. Undang-Undang ini telah beberapa kali mengalami perubahan dan terakhir kali diubah dengan Undang-Undang No. 36 Tahun 2008.

Undang-Undang Pajak Penghasilan mengatur mengenai Pajak Penghasilan terhadap subjek pajak berkenaan dengan penghasilan yang diterima atau diperolehnya dalam tahun pajak. Subjek pajak tersebut dikenai pajak apabila menerima atau memperoleh penghasilan. Subjek pajak yang menerima atau memperoleh penghasilan dalam Undang-Undang PPh disebut Wajib Pajak. Wajib Pajak dikenai pajak atas penghasilan yang diterima atau diperolehnya selama satu tahun pajak atau dapat pula dikenai pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban pajak subjektifnya dimulai atau berkahir dalam tahun pajak.

2.4.2 Pajak Penghasilan Pasal 21

Menurut Mardiasmo (2009, p162), Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi.

Berdasarkan UU RI No. 36 tentang Pajak Penghasilan, Ketentuan Pasal 21 ayat (1) sampai ayat (5), dan ayat (8) diubah, serta di antara ayat (5) dan ayat (6) disisipkan 1 (satu) ayat, yakni ayat 5a sehingga Pasal 21 berbunyi sebagai berikut:

(1) Pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau, kegiatan dengan nama dan dalam bentuk apapun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri wajib dilakukan oleh: a. Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan

pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dilakukan oleh pegawai atau bukan pegawai;

b. Bendahara pemerintah yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain, sehubungan dengan pekerjaan, jasa, atau kegiatan;

c. Dana pensiun atau badan lain yang membayarkan uang pensiun dan pembayaran lain dengan nama apapun dalam rangka pensiun.

d. Badan yang membayar honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa termasuk jasa tenaga ahli yang melakukan pekerjaan bebas; dan

e. Penyelenggara kegiatan yang melakukan pembayaran sehubungan dengan pelaksanaan suatu kegiatan.

(2) Tidak termasuk sebagai pemberi kerja yang wajib melakukan pemotongan pajak sebagaimana dimaksud pada ayat (1) huruf a adalah kantor perwakilan negara asing dan organisasi internasional.

(3) Penghasilan pegawai tetap atau pensiunan yang dipotong pajak untuk setiap bulan adalah jumlah penghasilan bruto setelah dikurangi biaya jabatan atau biaya pensiun yang besarnya ditetapkan dengan Peraturan Menteri Keuangan, iuran pensiun, dan Penghasilan Tidak Kena Pajak.

(4) Penghasilan pegawai harian, mingguan, serta pegawai tidak tetap lainnya yang dipotong pajak adalah jumlah penghasilan bruto setelah dikurangi bagian penghasilan yang tidak dikenakan pemotongan yang besarnya ditetapkan dengan Peraturan Menteri Keuangan.

(5) Tarif pemotongan atas penghasilan sebagaimana dimaksud pada ayat (1) adalah tarif pajak sebgaimana dimaksud dalam Pasal 17 ayat (1) huruf a, kecuali ditetapkan lain dengan Peraturan Pemerintah.

(5a) Besarnya tarif sebagaimana dimaksud pada ayat (5) yang diterapkan terhadap Wajib Pajak yang tidak memiliki Nomor Pokok Wajib Pajak lebih tinggi 20% (dua puluh persen) daripada tarif yang diterapkan terhadap Wajib Pajak yang dapat menunjukkan Nomor Pokok Wajib Pajak.

(6) Dihapus (7) Dihapus

(8) Ketentuan mengenai petunjuk pelaksanaan pemotongan pajak atas penghasilan sehubungan dengan pekerjaan jasa, atau kegiatan diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

2.4.3 Penerima Penghasilan yang Dipotong PPh Pasal 21

Menurut Mardiasmo (2009, p166), penerima penghasilan yang dipotong PPh Pasal 21 sebagai berikut:

a. Pegawai;

b. Penerima uang pesangon, pensiun, atau uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, termasuk ahli warisnya;

c. Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi:

1) Tenaga ahli yang melakukan pekerjaan bebas yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaries, penilai, dan aktuaris;

2) Pemain music, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan / peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya;

3) Olahragawan;

4) Penasehat, pengajar, pelatih, penceramah, penyuluh, dan moderator; 5) Pengarang, peneliti, penerjemah;

6) Pemberi jasa dalam segala bidang termasuk teknik komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa pada suatu kepanitiaan;

7) Agen iklan;

8) Pengawas atau pengelola proyek;

9) Pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara;

10)Petugas penjaja barang dagangan; 11)Petugas dinas luar asuransi;

12)Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

d. Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan antara lain meliputi:

1) Peserta perlombaan dalam segala bidang, antara lain perlombaan olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi, dan perlombaan lainnya;

2) Peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja; 3) Peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara

kegiatan tertentu;

4) Peserta pendidikan, pelatihan, magang; 5) Peserta kegiatan lainnya.

2.4.4 Penerima Penghasilan yang Tidak Dipotong PPh Pasal 21

Menurut Mardiasmo (2009, p167), penerima penghasilan yang tidak dipotong PPh Pasal 21 adalah:

a. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat bukan Warga Negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan diluar pekerjaanya tersebut, serta negara yang bersangkutan memberikan perlakuan timbal balik.

b. Pejabat perwakilan organisasi internasional sebagaimana dimaksud dalam Pasal 3 ayat (1) huruf c Undang-Undang Pajak Penghasilan, yang telah ditetapkan oleh Menteri Keuangan, dengan syarat bukan Warga Negara

Indonesia dan tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan di Indonesia.

2.4.5 Penghasilan yang Dipotong PPh Pasal 21

Menurut Mardiasmo (2009, p167), penghasilan yang dipotong PPh Pasal 21 adalah:

a. Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur;

b. Penghasilan yang diterima atau diperoleh penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya;

c. Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, dan pembayaran lain sejenis;

d. Penghasilan pegawai tidak tetap atau tenaga kerja lepas,berupa upah harian, upah mingguan, upah satuan, upah borongan, atau upah yang dibayarkan secara bulanan;

e. Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan;

f. Imbalan kepada peserta kegiatan antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah, atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun;

g. Penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan nama dan dalam bentuk apapun yang diberikan oleh:

1) Bukan Wajib Pajak

2) Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final; atau 3) Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan norma

perhitungan khusus.

2.4.6 Penghasilan yang Tidak Dipotong PPh Pasal 21

Menurut Mardiasmo (2009, p169), penghasilan yang tidak dipotong PPh Pasal 21 adalah:

a. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa;

b. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun diberikan oleh Wajib Pajak atau pemerintah, yang diberikan Wajib Pajak dikenakan Pajak Penghasilan bersifat final dan yang dikenakan Pajak Penghasilan berdasarkan norma perhitungan khusus;

c. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, iuran tunjangan hari tua atau jaminan hari tua kepada badan penyelenggara jaminan sosial tenaga kerja yang dibayarkan oleh pemberi kerja;

d. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amal zakat yang dibentuk atau disahkan oleh pemerintah atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di

Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yan dibentuk atau disahkan oleh pemerintah;

e. Beasiswa.

2.4.2 Penghasilan Tidak Kena Pajak

Sesuai dengan Pasal 7 ayat (3) Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan, besarnya Penghasilan Tidak Kena Pajak per tahun diberikan paling sedikit sebesar:

a. Rp 24.300.000 (dua puluh empat juta tiga ratus ribu rupiah) untuk diri Wajib Pajak orang pribadi;

b. Rp 2.025.000 (dua juta dua puluh lima ribu rupiah) tambahan untuk Wajib Pajak yang kawin;

c. Rp 24.300.000 (dua puluh empat juta tiga ratus ribu rupiah) tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami dengan syarat:

1) Penghasilan istri tidak hanya diterima atau diperoleh dari satu pemberi kerja yang telah dipotong pajak berdasarkan ketentuan dalam Undang-Undang PPh Pasal 21, dan

2) Pekerjaan istri tidak ada hubungannya dengan usaha atau pekerjaan bebas suami atau anggota keluarga yang lain.

d. Rp 2.025.000 (dua juta dua puluh lima ribu rupiah) tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus

serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

2.4.7 Tarif Pajak Penghasilan

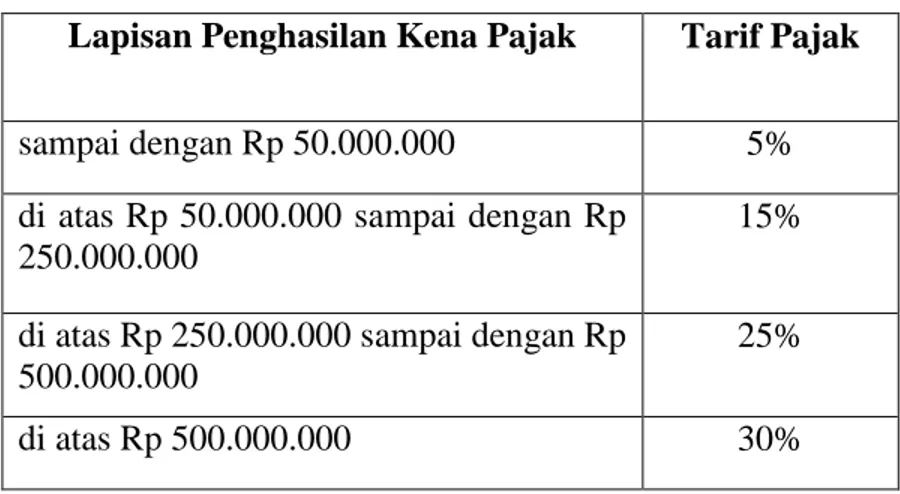

Sesuai dengan Pasal 17 ayat (1) huruf a UU No. 36 Tahun 2008 tentang Pajak Penghasilan, besarnya tarif pajak yang diterapkan atas Penghasilan Kena Pajak bagi Wajib Pajak orang pribadi dalam negeri sebagai berikut:

Tabel 2.1 Tarif Pajak Penghasilan Lapisan Penghasilan Kena Pajak Tarif Pajak

sampai dengan Rp 50.000.000 5%

di atas Rp 50.000.000 sampai dengan Rp 250.000.000

15%

di atas Rp 250.000.000 sampai dengan Rp 500.000.000

25%

di atas Rp 500.000.000 30%

Besarnya biaya jabatan yang dapat dikurangkan dari penghasilan bruto untuk perhitungan pemotongan Pajak Penghasilan bagi pegawai tetap, ditetapkan sebesar 5% dari penghasilan bruto, setinggi-tingginya Rp 6.000.000 setahun atau Rp 500.000 sebulan.

2.5 Jaminan Sosial Tenaga Kerja 2.5.1 Pengertian Jamsostek

Menurut situs resmi, Jamsostek adalah program publik yang memberikan perlindungan bagi tenaga kerja untuk mengatasi resiko sosial ekonomi tertentu yang penyelenggarannya menggunakan mekanisme asuransi sosial.

2.5.2 Iuran Jamsostek

Iuran JPK dibayar oleh perusahaan sesuai dengan Peraturan Pemerintah No 53 Tahun 2012 tentang perubahan kedelapan atas Peraturan Pemeritah Nomor 14 Tahun 1993 tentang Penyelenggaraan Program Jaminan Sosial Tenaga Kerja, dengan perhitungan sebagai berikut:

• Tiga persen (3%) dari upah tenaga kerja (maks Rp 3.080.000 ) untuk tenaga kerja lajang

• Enam persen (6%) dari upah tenaga kerja (maks Rp 3.080.000 ) untuk tenaga kerja berkeluarga

• Dasar perhitungan persentase iuran dari upah setinggi-tingginya Rp 3.080.000,-

2.5.3 Cakupan Program

Program JPK memberikan manfaat paripurna meliputi seluruh kebutuhan medis yang diselenggarakan di setiap jenjang PPK dengan rincian cakupan pelayanan sebagai berikut:

1. Pelayanan Rawat Jalan Tingkat Pertama, adalah pelayanan kesehatan yang dilakukan oleh dokter umum atau dokter gigi di Puskesmas, Klinik, Balai Pengobatan atau Dokter praktek solo.

2. Pelayanan Rawat Jalan tingkat II (lanjutan), adalah pemeriksaan dan pengobatan yang dilakukan oleh dokter spesialis atas dasar rujukan dari dokter PPK I sesuai dengan indikasi medis.

3. Pelayanan Rawat Inap di Rumah Sakit, adalah pelayanan kesehatan yang diberikan kepada peserta yang memerlukan perawatan di ruang rawat inap Rumah Sakit.

4. Pelayanan Persalinan, adalah pertolongan persalinan yang diberikan kepada tenaga kerja wanita berkeluarga atau istri tenaga kerja peserta program JPK maksimum sampai dengan persalinan ke 3 (tiga).

5. Pelayanan Khusus, adalah pelayanan rehabilitasi, atau manfaat yang diberikan untuk mengembalikan fungsi tubuh.

6. Emergensi, Merupakan suatu keadaan dimana peserta membutuhkan pertolongan segera, yang bila tidak dilakukan dapat membahayakan jiwa.

2.6 Metode Analisis dan Perancangan berorientasi Objek 2.6.1 Object Oriented

Menurut Sholiq (2010, p1) Berorientasi objek atau Object Oriented merupakan paradigma baru dalam rekayasa perangkat lunak yang memandang Sistem sebagai kumpulan objek-objek diskrit yang saling berinteraksi satu sama lain.

Pengertian Object Oriented menurut Satzinger et al. (2005, p60) menjelaskan lebih mendetail yang dimana Object Oriented adalah suatu pendekatan pengembangan sistem dengan memandang sistem informasi sebagai koleksi objek berinteraksi yang bekerja sama untuk menyelesaikan tugas-tugas.

2.6.2 Objects

Menurut Sholiq (2010, p2) segala sesuatu yang ada disekitar kita adalah objek-objek. Setiap objek mempunyai dua pengenal yaitu informasi tentang objek itu dan perilaku (behavior) yang mengaturnya. Informasi tentang objek dapat juga disebut attribute.

Menurut Satzinger et al. (2008, p60) Object adalah hal yang dalam sistem komputer yang dapat merespon pesan.

2.6.3 Object Oriented Analysis

Menurut Satzinger et al. (2005, p60) Object Oriented Analysis (OOA) mendefinisikan semua tipe object yang melakukan pekerjaan dalam sistem dan menunjukkan apa interaksi user yang diperlukan untuk menyelesaikan tugas. 2.6.4 Object, Attributes, dan Methods

Menurut Satzinger et al. (2005, p61) Object dalam sistem komputer adalah seperti sebuah objek didunia nyata, mereka memiliki attribute dan behavior. Attribute adalah karakteristik object yang mempunyai nilai seperti ukuran, bentuk, warna, lokasi, dan keterangan mengenai tombol (button) atau label sebagai contohnya. Methods adalah perilaku (behavior) atau operasi yang menggambarkan apa yang object mampu lakukan.

2.6.5 Classes and Instances

Menurut Satzinger et al. (2005, p63) Class adalah tipe atau klasifikasi yang sama dengan objeknya sedangkan instance adalah sinonim untuk object.

Dengan Bennet et al (2009, p71) dijelaskan dengan lebih lengkap dimana class adalah sebuah konsep yang mendeskripsikan sekumpulan objects yang memiliki sebuah spesifikasi yang sama. Tidak semua Objects dari sebuah class

adalah identik dalam segala hal, jadi tidak berarti spesifikasi mereka adalah identik. Adapun object yang cukup memiliki kemiripan satu sama lain dapat dikatakan memiliki suatu kelas yang sama, dan pada gilirannya kelas adalah sebuah deskripsi abstrak untuk persamaan logis tertentu di antara object yang ada.

Instance adalah kata lain untuk sebuah object tunggal, tetapi instance juga memiliki makna konotasi dari class yang dimiliki object. Setiap object adalah instance dari beberapa class. Jadi, seperti halnya object, instance mewakili single person, suatu hal atau konsep di dalam domain aplikasi. Setiap Instance dari sebuah class adalah unik. Sama seperti setiap orang hidup adalah unik, namun mereka dapat menyerupai orang lain.

2.6.6 Object Interations and Messages

Menurut Satzinger et al. (2005, p63) Object berinteraksi dengan mengirimkan messages satu sama lain. Messages diartikan dengan komunikasi antara object dimana satu object meminta object lain untuk memanggil atau melaksanakan salah satu metode mereka. Sebagai contoh, sebuah object seperti form dengan button dan textboxes mungkin mengirimkan messages meminta class untuk membuat sebuah instance baru dari class itu sendiri

2.6.7 Associations and Multiplicity

Object berinteraksi dengan mengirimkan messages, tetapi mereka juga menjaga hubungan asosiasi antara mereka sendiri. Menurut Satzinger et al. (2005, p66) hubungan asosiasi (association relationship) adalah hubungan alami antara objek, seperti pelanggan dikaitkan dengan pesanannya. Beberapa hubungan asosiasi adalah one-to-one, seperti ketika satu pesanan berasosiasi

dengan satu pelanggan, dan beberapa asosiasi adalah one-to-many seperti ketika satu pelanggan banyak melakukan pesanan. Hal ini disebut dengan multiplicity yang menurut Satzinger et al. (2008, p66) adalah jumlah asosiasi dalam object. 2.6.8 Encapsulation and Information Hiding

Menurut Satzinger et al. (2005, p66) encapsulation adalah menggabungkan attribute dan methods kedalam satu unit and menyembunyikannya kedalam struktur internal object. Menurut Satzinger et al. (2008, p66) information hiding adalah karakteristik dari pengembangan object-oriented dimana data yang terkait dengan object tidak terlihat oleh dunia luar.

2.6.9 Inheritance and Polymorphism

Menurut Satzinger et al. (2005, p66) inheritance adalah sebuah konsep dimana satu class dari object berbagi beberapa karakteristik dari class yang lain. Menurut Satzinger et al. (2005, p67) polymorphism adalah karakteristik object yang memungkinkan mereka untuk merespon secara berbeda kepada pesan (message) yang sama.

2.6.10 Pengertian UML

Menurut Satzinger (2005, p48) “Unified Modeling Language (UML) is a standard set of model constructs and notations developed spesifically for object oriented development.”

Dikemukakan menjadi Unified Modeling Language (UML) adalah sebuah standar seperangkat model bagunan dan notasi yang dikembangkan secara spesifik untuk pengembangan berorientasi objek.

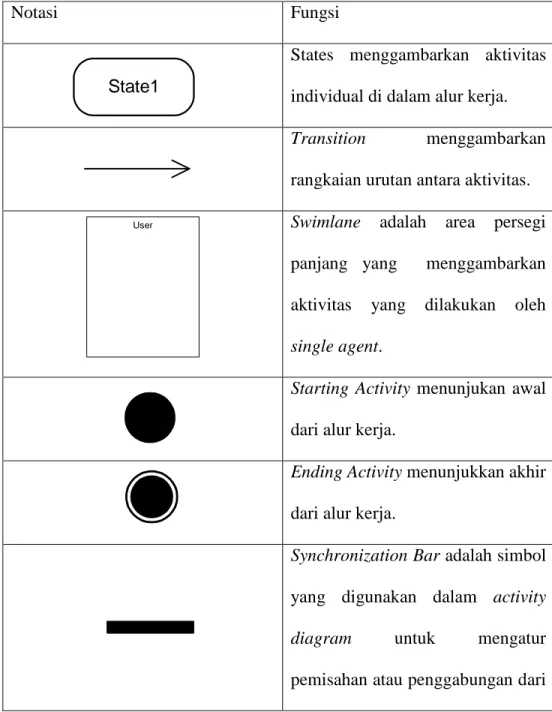

2.6.11 Dokumentasi dengan Activity Diagram

Menurut Satzinger et al. (2005, p144), activity diagram adalah diagram alur proses kerja yang menggambarkan berbagai aktivitas dari user (atau sistem), orang yang melakukan setiap aktivitasnya, dan kelanjutan dari setiap aktivitas-aktivitas tadi.

Tabel 2.1 Notasi activity diagram

Notasi Fungsi

States menggambarkan aktivitas individual di dalam alur kerja.

Transition menggambarkan

rangkaian urutan antara aktivitas. Swimlane adalah area persegi panjang yang menggambarkan aktivitas yang dilakukan oleh single agent.

Starting Activity menunjukan awal dari alur kerja.

Ending Activity menunjukkan akhir dari alur kerja.

Synchronization Bar adalah simbol yang digunakan dalam activity

diagram untuk mengatur

pemisahan atau penggabungan dari State1

Top Package::Actor1

UseCase1

setiap urutan alur kerja.

Decision Activity adalah simbol yang digunakan jika transition dari setiap state mempunyai 2 kemungkinan yang berbeda.

2.6.12 Object Oriented Design

Menurut Satzinger et al. (2005, p60) Object Oriented Design mendefinisikan semua jenis object yang diperlukan untuk berkomunikasi dengan orang dan perangkat dalam sistem, menunjukan bagaimana object berinteraksi untuk menyelesaikan tugas dan menyempurnakan definisi masing-masing jenis object sehingga dapat diimplementasikan dengan bahasa spesifik atau lingkungan. 2.6.13 Usecase

Menurut Satzinger et al. (2005, p52), usecase adalah aktivitas dari sebuah sistem, yang biasanya dalam menanggapi permintaan dari user.

Tabel 2.2 Notasi use case

Notasi Fungsi

Stick Figure mencirikan peran dari actor.

Connecting Line menunjukkan actor yang berhubungan dengan usecase.

Boundary menunjukan batas antara

lingkungan dimana actor berada dengan sistem komputer internal.

Berdasarkan Satzinger (2005, p220), usecase description adalah daftar yang berisi rincian pengolahan untuk kasus penggunaan. Menurut tingkat rincian dari deskripsinya, usecase description dibedakan menjadi brief description, intermediate description, dan fully developed description. Pada analisis sistem di bab 4, yang akan digunakan adalah intermediate description.

Intermediate description of the telephone order scenario for Create new order

Menurut Satzinger (2005, p214) “Statechart Diagram is a diagram showing the life of an object in a state and transitions.”

Menurut Satzinger (2005, p237) “Pseudostate is the starting point of a statechart, indicated by a black dot.”

Menurut Satzinger (2005, p238), “ State is a condition during an object’s life when it satiflies some criterion, performs some action, or waits for an event.”

Dapat disimpulkan, pseudostate adalah titik awal dari statechart yang ditunjukan oleh titik hitam. Dan State adalah kondisi selama sebuah hidup objek memenuhi beberapa kriteria, melakukan aksi atau menunggu sebuah kejadian.

Menurut Satzinger (2005,p238), “Transition is the movement of an object from one state to another state”

Dapat disimpulkan, transition adalah perpindahan sebuah objek dari satu state ke state lainnya.

Menurut Satzinger (2005,p238), “Origin state is the original state of an object, from which a transition occurs.”

Dapat disimpulkan, origin state adalah original state dari sebuah objek dari yang mana sebuah transisi terjadi.

Menurut Satzinger (2008, p238), “Message event is the trigger for a transition, which causes an object to leave its original state.”

Dapat disimpulkan, message event adalah pemicu untuk sebuah transisi yang mengakibatkan sebuah objek meninggalkan original state-nya.

2.6.14 Class Diagram

Menurut Satzinger et al. (2005, p302) Class Diagram menggambarkan struktur dan deskripsi kelas, package, dan objek serta hubungan satu sama lain seperti containment, pewarisan, asosiasi, dan lain-lain.

“Stereotype Name”

Class Name :: Parent Class Attribute list

Visibility name :type-exspression=initial-value{property} Method List

Visibility name:type-exspression(parameter list) Tabel 2.3 Notasi Class Diagram

Dalam Atrribute List :

a. Attribute visibility, visibility menunjukkan apakah objek lain secara langsung dapat mengakses attribute. + (plus) menunjukkan tanda atribut dapat terlihat atau public, dan – (minus) menunjukkan bahwa tidak telihat atau bersifat private.

b. Attribute name

c. Type-expression, dapat berupa karakter, string, integer, nomor, currency atau tanggal

d. Initial-value

e. Property, sifat yang diturunkan kedalam kurung kurawal. Contoh : {key}

Dalam Method list : a. Method visibility

b. Method name

c. Type-expression

d. Method parameter list (argument yang masuk)

2.6.15 System sequence diagram (SSD)

Menurut Satzinger (2005, p213) “System sequence diagram is a diagram showing the sequence of message between an external actor and the system during a use case or scenario.”

Menurut Satzinger (2005, p228) “Lifeline or object lifeline is the vertical line under an object on a sequence diagram to show the passage of time for the object.”

Dapat disimpulkan, diagram sistem sequence adalah sebuah diagram yang menunjukkan urutan dari pesan diantara aktor dan sistem selama sebuah usecase atau skenario.

Dan lifeline adalah garis vertikal dibawah sebuah objek pada diagram sequence untuk menunjukkan bagian waktu dari objek.

2.6.16 Data Access Layer

Menurut Satzinger et al. (2005, p322-324) prinsip pemisahan tanggung jawab juga diterapkan pada data access layer. Walaupun begitu, dalam sistem yang lebih besar dan kompleks, masuk akal untuk menciptakan kelas-kelas yang mempunyai tanggung jawab untuk melaksanakan perintah database SQL, mendapatkan hasil dari query dan menyediakan informasi itu ke domain layer. Karena perangkat keras dan jaringan sudah lebih modern, multilayer design menjadi lebih penting untuk mendukung jaringan yang multitier dimana database server ada di satu mesin, logika bisnis ada dimesin lainnya dan user interface ada dibeberapa mesin desktop clients. Cara baru dalam mendesain sistem tidak hanya membuat lebih banyak sistem yang kaku tetapi juga sistem yang fleksibel.

Saat objek baru instantiated, objek tersebut harus ke database untuk mengambil kembali datanya. Kelas data access membaca database dengan perintah SQL dan menempatkan informasi atribut yang cocok dari dalam objek awal dengan menggunakan parameter referensi yang sudah ada.

Tabel 2.4 Notasi dalam Data access sequence

Notasi Fungsi

Aktor menunjukkan aktor-orang (atau peran) yang berinteraksi

Top Package::Actor3

:Object

dengan system.

Lifeline or Object Lifeline adalah garis vertical dibawah object pada

sequence diagram yang

menunjukan bagian dari waktu object.

Input dan Output Message

menggambarkan pesan yang dikirim atau diterima oleh aktor dari sistem.

Data Access class yang

mempresentasikan database pada suatu objek untuk dibaca dan mengambil data dari database Object yang menjadi sumber dan tujuan dari setiap pesan

Message1

Controller Object mengatur tujuan dari masing-masing objek.

2.6.17 Interface

Menurut Satzinger et al. (2005, p441-442) interface adalah tempat dimana sistem informasi menangkap input dan menghasilkan output, serta terjadinya input dan output antara System dan lingkungannya. Ada dua tipe dari interface yaitu user interface dan System interface. User interface bagian dari sistem informasi yang membutuhkan interaksi dari user untuk menghasilkan input dan output.

Menurut Satzinger et al. (2005, p454-457) untuk meningkatkan kegunaan dari sistem aplikasi penting untuk memiliki System interface yang dirancang dengan baik. Shneiderman mendekripsikan panduan untuk desain interaksi yang baik dalam "The Eight Golden Rules for Designing Interactive Interface", yaitu:

1. Strive for consistency (konsistensi)

Konsistensi dilakukan pada urutan tindakan, perintah, dan istilah yang digunakan pada prompt, menu, serta layar bantuan.

2. Enable frequent users to use shortcuts (memungkinkan pengguna untuk menggunakan shortcuts)

Ada kebutuhan dari pengguna yang sudah ahli untuk meningkatkan kecepatan interaksi, sehingga diperlukan singkatan, tombol fungsi, perintah tersembunyi, dan fasilitas makro.

3. Offer information feedback ( memberikan umpan balik yang informative) Untuk setiap tindakan operator, sebaiknya disertakan suatu sistem umpan balik. Untuk tindakan yang sering dilakukan dan tidak terlalu penting, dapat diberikan umpan balik yang sederhana. Tetapi ketika tindakan merupakan hal yang penting, maka umpan balik sebaiknya lebih substansial. Misalnya muncul suatu suara ketika salah menekan tombol pada waktu input data atau muncul pesan kesalahannya.

4. Design dialogs to yield closure (merancang dialog untuk menghasilkan suatu penutupan)

Urutan tindakan sebaiknya diorganisir dalam suatu kelompok dengan bagian awal, tengah, dan akhir. Umpan balik yang informatif akan memberikan indikasi bahwa cara yang dilakukan sudah benar dan dapat mempersiapkan kelompok tindakan berikutnya.

5. Offer simple error handling (memberikan penanganan kesalahan yang sederhana)

Sedapat mungkin sistem dirancang sehingga pengguna tidak dapat melakukan kesalahan fatal. Jika kesalahan terjadi, sistem dapat mendeteksi kesalahan dengan cepat dan memberikan mekanisme yang sederhana dan mudah dipahami untuk penanganan kesalahan.

Hal ini dapat mengurangi kekhawatiran pengguna karena pengguna mengetahui kesalahan yang dilakukan dapat dibatalkan; sehingga pengguna tidak takut untuk mengekplorasi pilihan-pilihan lain yang belum biasa digunakan.

7. Support internal focus of control (mendukung tempat pengendalian internal)

Pengguna ingin menjadi pengontrol sistem dan sistem akan merespon tindakan yang dilakukan pengguna daripada pengguna merasa bahwa sistem mengontrol pengguna. Sebaiknya sistem dirancang sedemikan rupa sehingga pengguna menjadi inisiator daripada responden.

8. Reduce short-term memory load (mengurangi beban ingatan jangka

pendek

Keterbatasan ingatan manusia membutuhkan tampilan yang sederhana atau banyak tampilan halaman yang sebaiknya disatukan, serta diberikan cukup waktu pelatihan untuk kode, mnemonic, dan urutan tindakan.

2.7 Fase Siklus Pengembangan Sistem

Menurut Whitten dan Bentley (2009, p30) Siklus Pengembangan Sistem adalah satu set aktivitas, metode, praktik terbaik, deliverables, peralatan terotomatisasi yang dipergunakan para stakeholders untuk mengembangkan sistem informasi dan perangkat lunak dan memperbaikinya secara kesinambungan. Kebanyakan organisasi, proses pengembangan sistem mengikuti pendekatan pemecahan masalah (problem-solving approach). Pendekatan pemecahan masalah tersebut terdiri dari 4 fase yang harus

dilengkapi untuk setiap proyek pengembangan sistem. Fase-fase tersebut adalah System Initiation, System Analysis, System Design, System Implementation.

2.7.1 System Initiation

Menurut Whitten dan Bentley (2009, p32) system initiation adalah perencanaan awal untuk sebuah proyek untuk mendefinisikan ruang lingkup awal bisnis, tujuan, jadwal dan anggaran. Ruang lingkup disini merupakan area bisnis yang ditangani oleh proyek dan tujuan harus dicapai. Ruang lingkup dan tujuan akhirnya mempengaruhi komitmen sumberdaya, yaitu jadwal dan anggaran yang harus dibuat agar berhasil menyelesaikan proyek. Semua stakeholder harus menerima kenyataan bahwa segala perubahan masa depan didalam ruang lingkup atau tujuan akan berpengaruh pada jadwal dan anggaran.

2.7.2 System Analysis

Menurut Whitten dan Bentley (2007, p32) System Analysis adalah penelitian dari sebuah domain masalah bisnis untuk merekomendasikan perbaikan and spesifikasi kebutuhan bisnis dan prioritas untuk solusi. Pada saat analisis sistem selesai sering terjadi banyak pembaruan deliverable untuk kebutuhan dari yang dihasilkan sebelumnya di proses inisiasi sistem (intiation System). Untuk mengungkapkan kebutuhan baru tersebut maka harus merevisi ruang lingkup bisnis atau tujuan proyek yang mungkin saja ruang lingkup menjadi sangat besar atau menjadi terlalu kecil. Demikian dengan jadwal dan anggaran juga butuh direvisi sehingga kemungkinan proyek itu sendiri dipertanyakan apakah proyek bisa dibatalkan atau lanjut ke fase selanjutnya.

Menurut Whitten dan Bentley (2007, p180) didalam menganalisis masalah dan peluang yang diperlukan adalah mempelajari current system. Lebih banyak

pemecah masalah yang telah belajar, untuk benar-benar menganalisa masalah sebelum menetapkan solusi yang mungkin diambil. Mereka menganalisa setiap masalah berdasarkan sebab dan akibat. Dalam praktek, akibat bisa menjadi gejala dari masalah yang berbeda, lebih dalam, atau masalah dasar. Masalah juga harus dianalisa untuk sebab dan akibat dan seterusnya sampai sebab dan akibat tidak menghasilkan gejala-gejala dari masalah lain.

Cause and effect analysis mengarah pada pengertian yang benar dari masalah dan bisa juga mengarah pada solusi yang tidak terlalu jelas tapi kreatif dan bernilai. Jadi, cause and effect analysis adalah tehnik dimana masalah dipelajari untuk menetapkan sebab dan akibatnya

2.7.3 System Design

Menurut Whitten dan Bentley (2007, p33) system design adalah spesifikasi atau tehnik konstruksi, solusi berbasis komputer untuk indentifikasi kebutuhan bisnis dalam analisis sistem. Design tersebut menghasilkan sebuah perencanaan atau blueprint yang digunakan sebagai landasan untuk mengarahkan pada proses pengembangan sistem. Prototype dijalankan untuk menyediakan sebuah peluang awal untuk mendapatkan feedback dari client/user untuk menekankan pada fungsi dan kelayakannya. Dan semua design untuk sistem informasi yang baru harus sesuai dengan arsitektur standar teknologi informasi.

2.7.4 System Implementation

Menurut Whitten dan Bentley (2007, p33) System Implementation adalah kontruksi, instalasi, testing, pengiriman sistem menjadi produksi. Implementasi sistem menghasilkan teknis perangkat keras dan solusi perangkat lunak untuk masalah bisnis sesuai dengan teknis arsitektur dan spesifikasinya.