ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

TINGKAT UNDERPRICING SAHAM PADA SAAT INITIAL

PUBLIC OFFERING (IPO) DI BURSA EFEK INDONESIA

PERIODE 2005 - 2009

Tifani Puspita

Dosen Pembimbing

Prof. Dr. H. Imam Ghozali, M.Com., Akt.

ABSTRACT

This study aims to determine the factors that influence the level of underpricing. Variables examined include underwriter reputation, auditor reputation, firm age, financial leverage, and ROA

This research was carried out through the analysis of multiple linear regression with a 5% significance level, Data collection tool that used is observation and literature study with purposive sampling method. This research used 50 selected samples from 74 firms available in population.

The research concluded that first underwriter reputation, succeed to show a significant effect on the level of underpricing, second auditor reputation, failed to show a significant influence on the level of underpricing, third age of firms, failed to show a significant influence on the level of underpricing, fourth financial leverage, failed to show a significant influence on the level of underpricing, and fifth return on assets (ROA), failed to show a significant influence on the level of underpricing. The result is expected as additional information not only for investors but also potential investors and potential investors in making strategy of capital market investment, to make decisions of profitable investment and be used as consideration, especially parties related to information disclosure problems if will make an initial public offering (IPO) to obtain the optimal price.

Keywords : Underpricing, initial public offering (IPO), underwriter reputation, auditor reputation, age of firm, financial leverage, and return on assets (ROA).

PENDAHULUAN

Kebutuhan tambahan modal semakin bertambah sejalan dengan perkembangan perusahaan. Hal ini menuntut manajemen untuk memilih apakah tambahan modal akan dilakukan dengan cara utang atau dengan menambah jumlah kepemilikan saham dengan penerbitan saham baru. Jika alternatif kedua yang dipilih, maka ada beberapa cara yang dapat dilakukan perusahaan untuk memperolehnya, antara lain dengan menjual kepada pemegang saham yang sudah ada, menjual kepada karyawan lewat ESOP (employee stock ownership plan), menambah saham lewat deviden yang tidak dibagi (dividend reinvestment plan), menjual langsung kepada pemilik tunggal (biasanya investor institusi) secara privat (private placement), atau menawarkan kepada publik (Hartono, 2000). Proses penawaran sebagian saham perusahaan kepada masyarakat melalui bursa efek disebut go public.

Setelah perusahaan memutuskan untuk menjadi go public¸ maka harus diawali melalui penawaran saham perdana yang disebut IPO (Initial Public

Offering). Tahapan IPO antara lain menyusun perencanaan, persiapan,

mendapatkan pernyataan pendaftaran dari Bapepam, penawaran umum, serta melaksanan semua kewajiban sebagai emiten setelah sah dinyatakan go public (Mohamad Samsul (2006,70)).

Banyaknya perusahaan yang telah memutuskan go public akan mengakibatkan banyaknya persaingan antar perusahaan untuk mendapatkan investor didalam menanamkan modalnya melalui tahapan awal perusahaan go

public yang dinamakan IPO. Kegiatan IPO untuk suatu perusahaan banyak

diwarnai dengan adanya fenomena yang umum dan sering terjadi di pasar modal maupun saat emiten dengan adanya selisih positif antara harga saham di pasar sekunder dengan harga saham di pasar perdana atau saat IPO yang biasa disebut

underpricing (Yolana dan Dwi Martani, 2005).

Banyaknya underpricing pada perusahaan yang pertama kalinya melakukan IPO dipengaruhi oleh beberapa faktor, diantaranya adalah reputasi

sekunder (bursa efek), terlebih dahulu saham perusahaan yang akan go public dijual di pasar perdana (Daljono,2000). Harga saham pada penawaran perdana ditentukan berdasarkan kesepakatan antara peusahaan emiten dengan underwriter (penjamin emisi efek), sedangkan harga saham di pasar sekunder ditentukan oleh mekanisme pasar (berdasarkan permintaan dan penawaran). Underwriter adalah pihak yang membuat kontrak dengan emiten untuk melakukan penawaran umum bagi kepentingan emiten dengan atau tanpa kewajiban untuk membeli sisa efek yang tidak terjual. Underwriter dalam hal ini memperoleh informasi lebih baik mengenai permintaan saham-saham emiten, dibandingkan emiten itu sendiri. Oleh karena itu, underwriter akan memanfaatkan informasi yang dimiliki untuk memperoleh kesepakatan optimal dengan emiten.

Menurut Imam Ghozali dan Mudrik Al Mansur (2002) bahwa reputasi

underwriter berpengaruh secara signifikan terhadap underpricing dengan tingkat

signikansi 10%. Daljono (2000) menemukan bahwa terdapat hubungan yang signifikan antara reputasi penjamin emisi dengan initial return. Rosyati dan Arifin Sebeni (2002) menemukan bahwa reputasi penjamin emisi dan umur perusahaan mempengaruhi underpricing pada level signifikansi 5% dengan arah korelasi negatif. Dan Sulistio (2005) menemukan bahwa reputasi underwriter tidak menunjukkan pengaruh terhadap initial return. Sedangkan menurut Yolana dan Dwi Martani (2005) bahwa tidak terdapat pengaruh yang signifikan antara variabel reputasi penjamin emisi dengan underpricing.

Auditor memegang peranan yang penting dalam proses go public, yaitu sebagai pihak yang ditunjuk oleh perusahaan, yang melakukan pemeriksaan laporan keuangan perusahaan sebagai calon emiten. Auditor yang berkualitas akan dihargai dipasaran dalam bentuk peningkatan permintaan jasa audit dan auditor yang memiliki reputasi yang tinggi maka akan mempertahankan reputasinya dengan memberikan kualitas audit yang tinggi pula. Atas kualitas pengauditannya yang tinggi, auditor akan dihargai dalam bentuk premium harga oleh klien. Penggunaan adviser yang profesional (auditor dan underwriter yang mempunyai reputasi tinggi) dapat digunakan sebagai tanda atau petunjuk terhadap kualitas perusahaan emiten, Holland dan Harton (1993) dalam Daljono (2000). Dengan

memakai adviser yang profesional dan berkualitas, akan mengurangi kesempatan emiten untuk berlaku curang dalam menyajikan informasi yang tidak akurat. Beatty (1989) menunjukkan bahwa auditor yang memiliki reputasi tinggi berhubungan negatif dengan initial return. Sedangkan menurut Sulistio (2005) bahwa reputasi auditor tidak menunjukkan pengaruh terhadap initial return.

Umur perusahaan menunjukkan kemampuan perusahaan dalam bertahan hidup dan banyak informasi yang dapat diserap oleh publik. Menurut Daljono (2000), umur perusahaan menunjukkan seberapa lama perusahaan mampu bertahan. Semakin lama umur perusahaan, maka semakin banyak informasi yang telah diperoleh masyarakat tentang perusahaan tersebut. Dengan demikian akan mengurangi adanya asimetri informasi dan memperkecil ketidakpastian di masa yang akan datang (Rosyati dan Sebeni, 2002). Penelitian Trisnawati (1998) bahwa variabel umur perusahaan berpengaruh terhadap initial return. Beatty (1989) mengemukakan faktor lain yang mempunyai hubungan negatif dengan initial

return adalah reputasi underwriter, prosentase saham yang ditawarkan, umur

perusahaan, jenis kontrak underwriter, dan indikator perusahaan minyak dan gas.

Financial leverage menunjukkan kemampuan perusahaan dalam

membayar hutangnya dengan equity yang dimilikinya. Apabila financial leverage tinggi, menunjukkan risiko suatu perusahaan yang tinggi pula. Para investor dalam melakukan keputusan investasi, tentu akan mempertimbangkan informasi

financial leverage sehingga menghindarkan penilaian harga saham perdana terlalu

tinggi yang menyebabkan terjadinya underpricing. Menurut Imam Ghozali dan Mudrik Al Mansur (2002) bahwa variabel financial leverage berpengaruh secara signifikan terhadap underpricing dengan tingkat signifikansi 10%. Menurut Daljono (2000) bahwa financial leverage mempunyai hubungan positif secara signifikan dengan initial return. Dan menurut Sulistio (2005) bahwa tingkat

leverage berpengaruh negatif signifikan terhadap initial return.

ROA (return on assets) merupakan ukuran profitabilitas suatu perusahaan. ROA menjadi salah satu pertimbangan investor di dalam melakukan investasi terhadap saham-saham di lantai bursa menurut Imam Ghozali dan Mudrik Al Mansur (2002). Probabilitas perusahaan yang tinggi akan mengurangi

ketidakpastian IPO sehingga mengurangi tingkat underpricing. Menurut Imam Ghozali dan Mudrik Al Mansur (2002) bahwa variabel ROA berpengaruh secara signifikan terhadap tingkat underpricing. Menurut Kim et al. (1993) bahwa Variabel ROA berkorelasi negatif dengan initial return. Sedangkan menurut Trisnawati (1998) dan Daljono (2000) bahwa tidak ada hubungan antara besarnya ROA dengan initial return.

Perumusan Masalah

Berdasarkan pada latar belakang permasalahan diatas, maka rumusan permasalahan yang diajukan adalah : Apakah besarnya tingkat Underpricing yang terjadi di Bursa Efek Indonesia periode 2005-2009 dipengaruhi oleh reputasi

underwriter, reputasi auditor, umur perusahaan, financial leverage, dan return on assets (ROA) secara individu ?

Tujuan Penelitian dan Manfaat Penelitian

Penelitian ini bertujuan untuk menguji pengaruh variabel-variabel : reputasi underwriter, reputasi auditor, umur perusahaan, financial leverage, dan

return on assets (ROA) secara individu.

Hasil penelitian ini diharapkan akan memberikan manfaat sebagai berikut : pertama, bagi investor Penelitian ini diharapkan dapat memberi tambahan informasi kepada investor dan calon investor dalam melakukan strategi investasi di pasar modal, sehingga dapat mengambil keputusan investasi yang dapat mendatangkan keuntungan. Kedua, bagi emiten Penelitian ini dapat digunakan sebagai pertimbangan, khususnya yang berkaitan dengan masalah keterbukaan informasi bila akan melakukan initial public offering (IPO) untuk memperoleh harga yang optimal. Ketiga, bagi kalangan akademis Penelitian ini diharapkan dapat menjadi bahan tambahan wacana dan referensi serta literatur di bidang keuangan, sehingga dapat bermanfaat bagi penelitian selanjutnya yang terkait dan sejenis.

TELAAH PUSTAKA DAN PENELITIAN TERDAHULU

UnderpricingYolana dan Dwi Martani (2005) mendefinisikan underpricing adalah adanya selisih positif antara harga saham di pasar sekunder dengan harga saham di pasar perdana atau saat IPO. Selisih harga inilah yang dikenal sebagai initial

return (IR) atau positif return bagi investor. Underpricing adalah fenomena yang

umum dan sering terjadi di pasar modal manapun saat emiten melakukan IPO. Fenomena underpricing dikarenakan adanya mispriced di pasar perdana sebagai akibat adanya ketidakseimbangan informasi antara pihak underwriter dengan pihak perusahaan. Dalam literatur keuangan masalah tersebut disebut adanya

asymetri informasy.

Di Indonesia, fungsi penjaminan hanya ada satu yaitu tipe full

commitment, sehingga pihak underwriter berusaha untuk mengurangi resiko

dengan jalan menekan harga di pasar perdana, agar terhindar dari kerugian (Ghozali dan Mudrik Al Mansur, 2002). Tipe penjaminan full commitment adalah tipe penjaminan yang beresiko tinggi bagi underwriter (Nurhidayati dan Nur Indriantoro, 1998). Fenomena underpricing tidak menguntungkan bagi perusahaan yang melakukan go public, karena dana yang diperoleh perusahaan atau emiten tidak maksimal tetapi dilain pihak menguntungkan para investor (Prastiwi dan Kusuma, 2001). Dan menurut Beatty (1989) bahwa para pemilik perusahaan menginginkan agar meminimalkan underpricing, karena terjadinya

underpricing menyebabkan adanya transfer kemakmuran (Wealth) dari pemilik

kepada investor. Initial Public Offering

Transaksi penawaran umum penjualan saham pertama kalinya terjadi di pasar perdana (primary market). Kegiatan yang dilakukan dalam rangka penawaran umum penjualan saham perdana disebut IPO (Initial Public Offerings). Selanjutnya saham dapat diperjualbelikan di Bursa Efek, yang disebut pasar sekunder (secondary market) (Rosyati dan Arifin Sebeni, 2002). Undang-undang Republik Indonesia No.8 tahun 1995 tentang pasar modal mendefinisikan penawaran umum sebagai kegiatan penawaran yang dilakukan emiten untuk

menjual efek kepada masyarakat berdasarkan tata cara yang telah diatur dalam undang-undang tersebut dan peraturan pelaksanaannya. Initial Public Offering (IPO) atau sering disebut go public merupakan kegiatan penawaran saham atau efek lainnya (Obligasi, Right, Warrant) yang dilakukan oleh emiten (perusahaan yang akan go public) untuk menjual saham atau efek kepada masyarakat berdasarkan tata cara yang diatur oleh UU Pasar Modal dan peraturan pelaksanaannya. Selain kegiatan penawaran efek kepada pemodal oleh penjamin emisi (underwriter) pada periode pasar perdana, juga mencakup kegiatan penjatahan saham, yaitu pengalokasian efek pesanan para pemodal sesuai dengan jumlah efek yang tersedia dan pencatatan efek saat efek mulai diperdagangkan di bursa.

Reputasi Underwriter

Dalam proses go public, sebelum saham diperdagangkan di pasar sekunder (bursa efek), terlebih dahulu saham perusahaan yang akan go public dijual di pasar perdana (Daljono,2000). Harga saham pada penawaran perdana ditentukan berdasarkan kesepakatan antara peusahaan emiten dengan underwriter (penjamin emisi efek), sedangkan harga saham di pasar sekunder ditentukan oleh mekanisme pasar (berdasarkan permintaan dan penawaran). Underwriter adalah pihak yang membuat kontrak dengan emiten untuk melakukan penawaran umum bagi kepentingan emiten dengan atau tanpa kewajiban untuk membeli sisa efek yang tidak terjual. Underwriter dalam hal ini memperoleh informasi lebih baik mengenai permintaan saham-saham emiten, dibandingkan emiten itu sendiri. Oleh karena itu, underwriter akan memanfaatkan informasi yang dimiliki untuk memperoleh kesepakatan optimal dengan emiten.

Berhubung penentuan harga perdana saham ditentukan oleh emiten dan

underwriter sebagai penjamin emisi, sudah selayaknya kalau underwriter tersebut

mempunyai peran yang besar dalam menentukan harga perdana saham. Oleh karena itu, underwriter sebagai pihak luar yang menjembatani kepentingan emiten dan investor diduga berpengaruh terhadap tinggi rendahnya tingkat underpriced (Nurhidayati dan Nur Indriantoro, 1998). Menurut Ghozali dan Mudrik Al Mansur (2002) bahwa reputasi underwriter signifikan mempengaruhi fenomena

underpricing dengan arah koefisien korelasi negatif. Namun menurut Yolana dan Dwi Martani (2005) bahwa tidak terdapat pengaruh yang signifikan antara variabel reputasi penjamin emisi dengan underpricing. Dan tidak terdapat pengaruh antara reputasi underwriter terhadap initial return (Sulistio, 2005). Reputasi Auditor

Perusahaan yang akan melakukan IPO akan memilih Kantor Akuntan Publik (KAP) yang memiliki reputasi baik (Rosyati dan Arifin Sebeni, 2002). Karena reputasi auditor berpengaruh pada kredibilitas laporan keuangan ketika suatu perusahaan go public. Menurut Balvers at al. (1998) penelitian tersebut tentang pengaruh reputasi auditor dan reputasi underwriter terhadap initial return. Hasil analisisnya menunjukkan bahwa reputasi auditor dan reputasi underwriter berpengaruh negatif terhadap initial return. Menurut Beatty (1989) bahwa initial

return dipengaruhi oleh reputasi auditor, reputasi underwriter, prosentase

penawaran saham, umur perusahaan, tipe penjamin emisi, dan indikator perusahaan minyak dan gas. Sedangkan pada penelitian Daljono (2000) bahwa reputasi auditor, umur perusahaan, persentase saham yang ditawarkan pada publik, profitabilitas perusahaan yang diwakili ROA, dan solvability ratio, terbukti tidak signifikan mempengaruhi initial return. Sedangkan menurut Sulistio (2005) bahwa tidak terdapat pengaruh antara reputasi auditor terhadap initial

return.

Umur perusahaan

Umur perusahaan mencerminkan perusahaan tetap survive dan menjadi bukti bahwa perusahaan mampu bersaing dan dapat mengambil kesempatan bisnis yang ada dalam perekonomian (Ardiansyah, 2004). Menurut Daljono (2000), umur perusahaan menunjukkan seberapa lama perusahaan mampu bertahan. Semakin lama umur perusahaan, maka semakin banyak informasi yang telah diperoleh masyarakat tentang perusahaan tersebut. Perusahaan yang sudah lama berdiri, kemungkinan sudah mempunyai banyak pengalaman yang diperoleh. Semakin lama umur perusahaan, semakin banyak informasi yang telah diperoleh masyarakat tentang perusahaan tersebut. Dengan demikian akan mengurangi adanya asimetri informasi dan memperkecil ketidakpastian di masa yang akan

datang (Rosyati dan Sebeni, 2002). Menurut Rosyati dan Arifin Sebeni (2002) bahwa reputasi penjamin emisi dan umur perusahaan mempengaruhi

underpricing.

Financial Leverage

Kemampuan perusahaan didalam membayar hutang dengan equity yang dimiliki merupakan financial leverage. Apabila financial leverage tinggi, menunjukkan risiko suatu perusahaan yang tinggi pula. Para investor dalam melakukan keputusan investasi, tentu akan mempertimbangkan informasi

financial leverage sehingga menghindarkan penilaian harga saham perdana terlalu

tinggi yang menyebabkan terjadinya underpricing. Menurut Ghozali dan Mudrik Al Mansur (2002) bahwa variabel financial leverage berpengaruh secara signifikan terhadap underpricing dengan tingkat signifikansi 10%. Dan menurut Sulistio (2005) bahwa terdapat pengaruh yang negatif signifikan antara tingkat

leverage terhadap initial return.

Return On assets

ROA merupakan informasi tingkat keuntungan yang dicapai perusahaan. Informasi ini akan memberikan informasi kepada pihak luar mengenai efektivitas operasional perusahaan. Probabilitas perusahaan yang tinggi akan mengurangi ketidakpastian IPO sehingga mengurangi tingkat underpricing. Menurut Imam Ghozali dan Mudrik Al Mansur (2002) bahwa ROA mempengaruhi underpricing dengan level signifikansi 5% dengan arah negatif. Sedangkan menurut Trisnawati (1998) dan Daljono (2000) bahwa tidak ada hubungan antara besarnya ROA dengan initial return.

METODE PENELITIAN

Populasi dan Teknik Pengambilan SampelPopulasi dalam penelitian ini adalah perusahaan yang go public yang tercatat di Bursa Efek Indonesia (BEI) yang melakukan penawaran saham perdana (IPO) dengan periode tahun amatan yaitu tahun 2005 – 2009 sebanyak 50 perusahaan. Teknik pengambilan sampel dalam penelitian ini dengan menggunakan purposive sampling dengan tujuan untuk mendapatkan sampel yang

sesuai dengan tujuan penelitian. Metode purposive sampling adalah metode pengambilan sampel yang didasarkan pada beberapa pertimbangan atau kriteria tertentu.

Teknis Analisis data

Penelitian ini menggunakan teknik analisis data dengan metode analisis Regresi Linear Berganda (Multiple Linear Regression). Analisis ini secara matematis ditulis dengan persamaan sebagai berikut :

UP = α + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + ε Dimana :

UP = Underpricing hari pertama sebagai dependen variabel

α = Konstanta

X1 = Reputasi underwriter X2 = Reputasi Auditor X3 = Umur perusahaan X4 = Financial leverage X5 = Return on assets (ROA)

β1 = Koefisien regresi reputasi underwriter

β2 = Koefisien regresi reputasi auditor

β3 = Koefisien regresi umur perusahaan

β4 = Koefisien regresi financial leverage

β5 = Koefisien regresi return on assets (ROA)

ε = error term

Definisi dan pengukuran variabel penelitian dapat dilihat pada tabel 1 dibawah ini :

Tabel 1

Definisi Operasional dan Pengukuran Variabel

No. Variabel Deskripsi Skala/Indikator

1. Reputasi Underwriter Diukur dengan memberi nilai 1 untuk penjamin emisi yang

masuk top 10 dalam 20 most

active brokerage house monthly IDX berdasarkan

total frekuensi perdagangan dan nilai 0 untuk penjamin emisi yang tidak masuk top 10 (Chastina Yolana dan Dwi Martani, 2005).

2. Reputasi Auditor Penentuan KAP berdasarkan jumlah klien maupun berdasar jumlah asset klien yang dikuasai 3 (tiga) KAP besar pada tahun 2005, 2006, 2007, 2008, dan 2009, dengan menggunakan skala 1 dan skala 0 untuk KAP yang non

prestigious (Trisnawati, 1998).

Variabel dummy

3. Umur Perusahaan Selisih antara tahun pendirian perusahaan dengan tahun IPO.

Interval

4. Financial Leverage DER = Total Hutang x 100% Total Ekuitas

Persentase/Rasio

5. Return On Assets

(ROA)

ROA = Net Income x 100% Total Asset

Persentase/Rasio

6. Underpricing IR = CP – OP x 100% OP

Hipotesa Penelitian

Dalam penelitian ini, formula hipotesis yang diajukan sebagai berikut : a. H1 : Reputasi underwriter berpengaruh negatif terhadap underpricing. b. H2 : Reputasi auditor berpengaruh negatif terhadap underpricing. c. H3 : Umur perusahaan berpengaruh negatif terhadap underpricing. d. H3 : Financial leverage berpengaruh negatif terhadap underpricing. e. H3 : Return on assets berpengaruh negatif terhadap underpricing.

HASIL DAN PEMBAHASAN

Pengujian Asumsi KlasikPengujian asumsi klasik merupakan syarat utama untuk menilai apakah persamaan regresi yang digunakan sudah memenuhi syarat BLUE (best linear

unbias estimator) dikemukakan oleh Imam Ghozali dan Mudrik Al Mansur

(2002). Model regresi yang akan diuji adalah UP = f (Reputasi Underwriter, Reputasi Auditor, Umur Perusahaan, Financial Leverage, dan Return On Assets). Pengujian yang dilakukan meliputi uji normalitas, uji multikolonieritas, uji autokorelasi, dan uji heteroskedastisitas.

Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Mendeteksi normalitas dilakukan dengan analisis grafik dan uji statistik Kolmogorov-Smirnov tanpa memasukkan variabel dummy reputasi underwriter dan reputasi auditor. Variabel dummy diasumsikan telah terdistribusi normal (Cornelius, 2005).

Tabel 2

Hasil Uji Kolmogorov-Smirnov 1

One-Sample Kolmogorov-Smirnov Test UNDERPRIC

ING AGE

FIN_LE

V ROA

N 50 50 50 50

Normal Parametersa Mean .3702 16.26 .5456 5.9426

Std. Deviation .32334 10.437 .36252 4.16367 Most Extreme Differences Absolute .134 .130 .259 .157 Positive .134 .130 .259 .157 Negative -.133 -.086 -.156 -.091 Kolmogorov-Smirnov Z .947 .919 1.829 1.110

Asymp. Sig. (2-tailed) .332 .367 .002 .170

a. Test distribution is Normal.

Tabel 3

Hasil Uji Kolmogorov-Smirnov 2 One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 50

Normal Parametersa Mean .0000000

Std. Deviation .97271911 Most Extreme Differences Absolute .133 Positive .072 Negative -.133 Kolmogorov-Smirnov Z .939

Asymp. Sig. (2-tailed) .341

Uji Multikolinearitas

Uji Multikolonieritas adalah variabel dependen yang ada dalam model memiliki hubungan yang sempurna atau mendekati sempurna (koefisien korelasinya tinggi bahkan sama dengan satu) untuk mendeteksi adanya multikolonieritas dapat dilihat matrik korelasi antara variabel independen.

Tabel 4

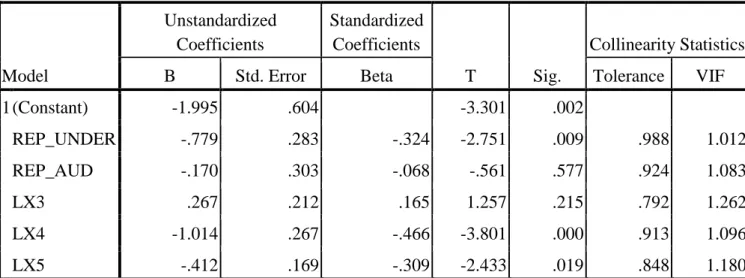

Hasil Uji Multikolinearitas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1(Constant) -1.995 .604 -3.301 .002 REP_UNDER -.779 .283 -.324 -2.751 .009 .988 1.012 REP_AUD -.170 .303 -.068 -.561 .577 .924 1.083 LX3 .267 .212 .165 1.257 .215 .792 1.262 LX4 -1.014 .267 -.466 -3.801 .000 .913 1.096 LX5 -.412 .169 -.309 -2.433 .019 .848 1.180

a. Dependent Variable: LnY

Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

Tabel 5

Hasil Uji Durbin-Watson

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .631a .398 .329 .94254 2.243

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .631a .398 .329 .94254 2.243

a. Predictors: (Constant), LX5, LX4, REP_UNDER, REP_AUD, LX3 b. Dependent Variable: LnY

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Tabel 6 Hasil Uji Glejser

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -.220 .361 -.610 .545 REP_UNDER -.748 .289 -.311 -2.591 .013 REP_AUD -.153 .314 -.062 -.489 .627 AGE .013 .015 .122 .920 .363 FIN_LEV -1.500 .392 -.473 -3.830 .000 ROA -.060 .036 -.217 -1.675 .101

Hasil perhitungan regresi diikhtisarkan pada tabel 8 yang disajikan berikut ini :

Tabel 7 Hasil Regresi Uji t

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -1.995 .604 -3.301 .002 REP_UNDER -.779 .283 -.324 -2.751 .009 .988 1.012 REP_AUD -.170 .303 -.068 -.561 .577 .924 1.083 LX3 .267 .212 .165 1.257 .215 .792 1.262 LX4 -1.014 .267 -.466 -3.801 .000 .913 1.096 LX5 -.412 .169 -.309 -2.433 .019 .848 1.180

a. Dependent Variable: LnY Sumber : Data Hasil SPSS 16 Deskripsi Hasil Pembahasan

Persamaan regresi dari hasil pengolahan SPSS adalah sebagai berikut : LNUP = – 0,324X1 - 0,068X2 + 0,165X3 - 0,466X4 – 0,309X5 + ε (1) Reputasi Underwriter

Variabel reputasi underwriter berpengaruh secara signifikan terhadap tingkat underpricing. Hal tersebut dapat dilihat pada nilai probabilitas sebesar 0.009 < 0,05. Dengan demikian H0 dapat ditolak yang berarti reputasi underwriter berpengaruh secara signifikan terhadap tingkat underpricing perusahaan. Dengan koefisien regresi negatif (-0,324) menunjukkan bahwa terdapat hubungan negatif signifikan antara reputasi underwriter terhadap underpricing.

Secara parsial variabel reputasi underwriter terbukti berpengaruh secara signifikan terhadap tingkat underpricing. Hal ini dibuktikan dengan nilai probabilitas lebih kecil dari 0,05. Temuan ini konsisten dengan temuan Ghozali dan Al Mansur (2002), Daljono (2000), dan Rosyati dan Sebeni (2002).

Hal ini menurut Ghozali dan Al Mansur (2002) dikarenakan dalam penjaminan emisi efek, peranan dari underwriter sangat besar, karena underwriter yang lebih sering berhubungan dengan pasar modal mempunyai pengalaman yang lebih banyak mengenai pasar modal kalau dibandingkan dengan pihak emiten. Apabila suatu emisi saham dilakukan oleh underwriter yang mempunyai reputasi bagus, maka kemungkinan saham yang dijamin oleh underwriter tersebut bisa mendatangkan kesuksesan bagi emiten. Berhubung penentuan harga perdana saham ditentukan oleh emiten dan underwriter sebagai penjamin emisi, sudah selayaknya kalau underwriter tersebut mempunyai peran yang besar dalam menentukan harga perdana saham. Oleh karena itu, underwriter sebagai pihak luar yang menjembatani kepentingan emiten dan investor diduga berpengaruh terhadap tinggi rendahnya tingkat underpriced (Nurhidayati dan Nur Indriantoro, 1998). Reputasi Auditor

Reputasi auditor tidak berpengaruh secara signifikan terhadap tingkat

underpricing dengan probabilitas signifikan sebesar 0,577 lebih besar dari derajat

kepercayaannya sebesar 0,05 sehingga dapat disimpulkan untuk menolak hipotesis (H2) yang menyatakan bahwa reputasi auditor perusahaan berpengaruh secara signifikan terhadap tingkat underpricing.

Tanda Koefisien regresi (-0,068) yang menunjukkan hubungan negatif. Hal ini berarti dimana semakin tinggi presentase reputasi auditor dari perusahaan yang melakukan IPO maka semakin tinggi tingkat underpricing yang dialami perusahaan tersebut. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Rosyati dan Sebeni (2002) yang menemukan reputasi auditor tidak memiliki pengaruh terhadap underpricing.

Hal ini kemungkinan karena lemahnya angka sigifikansi terhadap hipotesis ini adalah lemahnya kepercayaan masyarakat terhadap hasil laporan auditor, walaupun emiten telah menggunakan auditor yang telah berafiliasi dengan KAP asing. Hal ini juga disebabkan bahwa peran auditor dalam pemeriksaan dan pengujian terhadap laporan keuangan perusahaan-perusahaan yang publik belum memberikan keyakinan yang memadai di mata investor (Nurhidayati dan Indriantoro, 1998). Dengan demikian besar kecilnya reputasi auditor yang

melakukan audit laporan keuangan sebelum perusahaan melakukan IPO tidak mempengaruhi besar kecilnya underpricing perusahaan. Hasil ini konsisten dengan penelitian Trisnawati (1998), Nurhidayati dan Indriantoro (1998), Daljono (2000), Nasirwan (2000), maupun Ardiansyah (2004). Tidak signifikannya variabel ini kemungkinan disebabkan oleh rendahnya kepercayaan investor terhadap hasil laporan auditor.

Umur Perusahaan

Umur Perusahaan tidak berpengaruh secara signifikan terhadap tingkat

underpricing dengan probabilitas signifikan sebesar 0,215 lebih besar dari derajat

kepercayaannya sebesar 0,05 sehingga dapat disimpulkan untuk menolak hipotesis (H3) yang menyatakan bahwa umur perusahaan berpengaruh signifikan terhadap tingkat underpricing.

Tanda Koefisien regresi (0,165) yang menunjukan hubungan positif. Hal ini berarti dimana semakin tinggi presentase umur perusahaan dari perusahaan yang melakukan IPO maka semakin tinggi tingkat underpricing yang dialami perusahaan tersebut. Hal ini tidak sesuai dengan yang diharapkan, dimana seharusnya umur perusahaan mempunyai hubungan negatif dengan tingkat

underpricing. Hasil penelitian ini mendukung penelitian yang dilakukan oleh

Nurhidayati dan Indriantoro (1998), Daljono (2000), Ghozali dan Al Mansur (2002) dan Ardiansyah (2004) yang menyatakan bahwa variabel umur perusahaan tidak berpengaruh secara signifikan terhadap underpricing.

Hal ini dimungkinkan adanya perbedaan pengambilan sampel karena penelitian ini menggunakan data terbaru yaitu tahun 2005-2009. Dimana pada periode tersebut, tingkat inflasi yang terus meningkat searah dengan naiknya harga-harga pokok, tingkat keamanan dalam negeri yang sering terlanda isu SARA, kondisi perekonomian dan negara yang tidak stabil, kebijakan politik pemerintah berubah-ubah akibat pergantian presiden, serta sentimen pasar dan banyaknya penyelewengan serta pemalsuan laporan keuangan baik pada perusahaan yang sudah lama berdiri maupun pada perusahaan yang baru berdiri sehingga dimungkinkan persepsi pemodal pada perusahaan, tidak dapat ditentukan dari besarnya umur perusahaan. Bahkan jika dilihat dari koefisien

regresi positif, menunjukkan bahwa kecenderungan perusahaan yang sudah lama berdiri tingkat underpricingnya justru tinggi, karena perusahaan yang maju dengan pesat, tidak membutuhkan waktu yang cukup lama untuk melakukan go

public.

Financial Leverage

Variabel fiancial leverage (FIN_LEV) memiliki angka probabilitas sebesar 0,000 yang lebih kecil dari derajat kepercayaan sebesar 0,05 sehingga hipotesis (H4) yang menyatakan tedapat pengaruh yang signifikan antara financial leverage terhadap tingkat underpricing. Hasil penelitian ini konsisten dengan penelitian Daljono (2000), Ghozali dan Al Mansur (2002), dan Ardiansyah (2004).

Tanda koefisien regresi (-0,466) yang menunjukkan hubungan negatif yang menjelaskan bahwa semakin tinggi financial leverage maka semakin rendah tingkat underpricing pada perusahaan.

Hal ini menunjukkan bahwa investor pasar modal Indonesia, khususnya yang membeli saham di pasar perdana adalah investor jangka pendek bukan investor panjang. Financial leverage dianggap mampu mencerminkan kinerja dan prospek perusahaan di masa yang akan datang. Setelah perusahaan melakukan penjualan saham di pasar penawaran perdana, perusahaan akan mendapatkan hasil penjualan emisi yang pada dasarnya adalah dana yang ditanam oleh investor. Investor merasa mereka harus mengetahui apakah dana tersebut digunakan perusahaan untuk membayar hutangnya atau untuk pembiayaan kegiatan investasi guna melakukan ekpansi baru yang dapat meningkatkan keuntungan perusahaan. Hedge dan Miller (1996) menjelaskan bahwa emiten yang berkualitas akan menggunakan besarnya nilai hutang yang dimiliki sebagai sinyal positif kepada investor untuk menunjukan bahwa perusahaan sedang berkembang dan membutuhkan biaya yang tinggi dalam melakukan investasi sehingga harus memenuhi kebutuhan dananya melalui hutang. Investor yang menangkap informasi tersebut akan beranggapan bahwa perusahaan dengan nilai hutang yang besar memiliki prospek yang baik di masa yang akan datang, hal ini akan mengurangi resiko ketidakpastian yang dihadapi oleh investor sehingga tingkat

Hal ini tidak sesuai dengan yang diharapkan, dimana seharusnya financial

leverage mempunyai hubungan positif secara signifikan dengan initial return.

Semakin besar tingkat leverage-nya, maka initial return-nya semakin besar. Return On Assets (ROA)

Variabel return on assets (ROA) memiliki angka probabilitas sebesar 0,019 yang lebih kecil dari derajat kepercayaan sebesar 0,05 sehingga hipotesis (H5) yang menyatakan tedapat pengaruh yang signifikan antara ROA terhadap tingkat

underpricing pada penawaran perdana ditolak. Hal ini konsisten dengan temuan

Ghozali dan Al Mansur (2002), dan Ardiansyah (2004) yang menyatakan bahwa variabel Return On Assets (ROA) berpengaruh secara signifikan terhadap tingkat

underpricing. Namun, hasil temuan ini tidak konsisten dengan Daljono (2000)

yang menyatakan bahwa tidak ada hubungan antara besarnya ROA dengan initial

return.

Tanda koefisien regresi (-0,309) yang menunjukkan hubungan negatif yang menjelaskan bahwa semakin tinggi return on assets (ROA) maka semakin rendah tingkat underpricing pada perusahaan.

Hasil temuan ini menunjukkan bahwa investor dalam membeli saham di pasar perdana sangat memperhatikan kemampuan perusahaan dalam menghasilkan laba bersihnya. Imam Ghozali (2002) menjelaskan bahwa ROA perusahaan yang tinggi dapat mengurangi tingkat ketidakpastian dan resiko yang dihadapi oleh investor. Investor menganggap bahwa perusahaan dengan ROA yang besar telah memiliki kemampuan yang lebih baik dalam mengelola modal yang akan ditanamkan investor, sehingga emiten dan underwriter tidak perlu menetapkan harga yang terlalu underpriced agar investor mau terlibat dalam kegiatan penawaran perdana.

SIMPULAN DAN SARAN

SimpulanPenelitian ini bertujuan untuk meneliti pengaruh dari beberapa variabel yang mempengaruhi tingkat underpricing yang terjadi di Bursa Efek Indonesia (BEI) periode tahun 2005 – 2009 dengan sampel penelitian sebanyak 50 emiten.

Variabel independen yang digunakan dalam penelitian ini ada 5 yaitu reputasi

underwriter, reputasi auditor, umur perusahaan, financial leverage, return on assets (ROA). Sedangkan variabel dependennya adalah Underpricing. Dan model

analisis yang digunakan adalah regresi linier berganda.

Berdasarkan pada hasil analisis yang telah diuraikan di atas, maka dapat diambil kesimpulan :

1. Reputasi underwriter, berhasil menunjukkan adanya pengaruh yang signifikan terhadap tingkat underpricing. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Ghozali dan Al Mansur (2002), Daljono (2000), dan Rosyati dan Sebeni (2002). Hal ini menurut Ghozali dan Al Mansur (2002) dikarenakan dalam penjaminan emisi efek, peranan dari underwriter sangat besar, karena underwriter yang lebih sering berhubungan dengan pasar modal mempunyai pengalaman yang lebih banyak mengenai pasar modal kalau dibandingkan dengan pihak emiten. Apabila suatu emisi saham dilakukan oleh underwriter yang mempunyai reputasi bagus, maka kemungkinan saham yang dijamin oleh underwriter tersebut bisa mendatangkan kesuksesan bagi emiten. Hasil ini tidak konsisten dengan temuan Nurhidayati dan Indriantoro (1998) dan Ardiansyah (2004) yang menyatakan bahwa tidak terdapat hubungan yang signifikan antara variabel reputasi underwriter dengan initial return. 2. Reputasi auditor, tidak berhasil menunjukkan adanya pengaruh yang

signifikan terhadap tingkat underpricing. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Rosyati dan Sebeni (2002) yang menemukan reputasi auditor tidak memiliki pengaruh terhadap

underpricing. Hal ini kemungkinan karena lemahnya angka sigifikansi

terhadap hipotesis ini adalah lemahnya kepercayaan masyarakat terhadap hasil laporan auditor, walaupun emiten telah menggunakan auditor yang telah berafiliasi dengan KAP asing. Hasil ini konsisten dengan penelitian Trisnawati (1998), Nurhidayati dan Indriantoro (1998), Daljono (2000), Nasirwan (2000), maupun Ardiansyah (2004). Tidak signifikannya

variabel ini kemungkinan disebabkan oleh rendahnya kepercayaan investor terhadap hasil laporan auditor.

3. Umur perusahaan, tidak berhasil menunjukkan adanya pengaruh yang signifikan terhadap tingkat underpricing. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Nurhidayati dan Indriantoro (1998), Daljono (2000), Ghozali dan Al Mansur (2002) dan Ardiansyah (2004) yang menyatakan bahwa variabel umur perusahaan tidak berpengaruh secara signifikan terhadap underpricing. Hal ini dimungkinkan adanya perbedaan pengambilan sampel karena penelitian ini menggunakan data terbaru yaitu tahun 2005-2009.

4. Financial leverage, berhasil menunjukkan adanya pengaruh yang

signifikan terhadap tingkat underpricing. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Daljono (2000), Ghozali dan Al Mansur (2002), dan Ardiansyah (2004).

5. Return on assets (ROA), berhasil menunjukkan adanya pengaruh yang

signifikan terhadap tingkat underpricing. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Ghozali dan Al Mansur (2002), dan Ardiansyah (2004) yang menyatakan bahwa variabel return an assets (ROA) berpengaruh secara signifikan terhadap tingkat underpricing. Hasil temuan ini menunjukkan bahwa investor dalam membeli saham di pasar perdana sangat memperhatikan kemampuan perusahaan dalam menghasilkan laba bersihnya. Namun, hasil temuan ini tidak konsisten dengan Daljono (2000) yang menyatakan bahwa tidak ada hubungan antara besarnya ROA dengan initial return.

Saran

Setelah melakukan analisis pada penelitian ini ada beberapa saran yang bisa dijadikan masukan bagi para peneliti yang akan mengkaji ulang tentang faktor-faktor yang mempengaruhi underpricing pada masa mendatang.

1. Para pemodal dalam menanamkan modalnya di BEI, khususnya dalam membeli daham di pasar perdana dapat mempertimbangkan faktor-faktor Reputasi underwriter, financial leverage, dan Return on assets (ROA).

Karena ketiga faktor fundamental keuangan dan signalling tersebut ternyata berpengaruh signifikan terhadap tingkat underpricing.

2. Penelitian ini tidak berhasil membuktikan adanya pengaruh antara reputasi auditor dengan underpricing. Oleh karena itu, hendaknya menjadi perhatian bagi KAP untuk meningkatkan kualitas pengauditan.

3. Sampel yang dipakai perlu ditambah lebih banyak lagi agar data berdistribusi normal.

4. Para peneliti yang tertarik untuk melakukan penelitian dibidang yang sama dapat menggunakan atau menambah variabel-variabel keuangan lainnya yang ada dalam prospektus yang kemungkinan mempengaruhi

underpricing, misalnya EPS, PER, ROI, serta variabel-variabel yang

mencerminkan kondisi ekonomi makro, misalnya tingkat suku bunga bank, tingkat inflasi, untuk itu perlu adanya penkajian ulang sebagai bukti bahwa variabel-variabel tersebut benar-benar berpengaruh terhadap tingkat

underpricing atau tidak.

DAFTAR PUSTAKA

Ang, Robert. 1997. Pintar Pasar Modal Indonesia. Jakarta : Mediasoft Indonesia. Ambarnilasari, Dinda Aprilia. 2010. “Analisis Faktor-Faktor Yang Mempengaruhi

Fenomena Underpricing Pada Saat Initial Public Offering (IPO) Di BEJ Periode 2005-2007”. Skripsi Tidak Dipublikasikan, Jurusan Manajemen, Universitas Diponegoro.

Ardiansyah, Misnen. 2004. “Pengaruh Variabel Keuangan terhadap Return Awal dan Return 15 Hari Setelah IPO serta Moderasi Besaran Perusahaan terhadap Hubungan antara Variabel Keuangan dengan Return Awal dan Return 15 Hari Setelah IPO di Bursa Efek Jakarta”. Jurnal Riset Akuntansi

Indonesia, Vol. 7, No. 2, h. 125-153.

Balvers, R.J.McDonald and R.E. Miller. 1988. “Underpricing of New Issues and the Choice of Auditor as a Signal of Investment Banker Reputation. Accounting Review”. Vol.LXIII, No.4, pp. 605-622.

Baron, D.P. 1982. “A Model of the Demand for Investment Banking Advising and Distribution Services for New Issues”. Journal of Finance, September, pp. 955-976.

Beatty. R.P. 1989. “Auditor Reputaion and The Pricing of Initial Public Offering. Accounting Review”, Vol. LXIV, No. 4, h. 693-709.

Daljono. 2000. “Analisis Faktor-faktor yang Mempengaruhi Initial Return Saham yang Listing di BEJ Tahun 1990-1997”. Kumpulan Makalah Simposium

Nasional Akuntansi III, h. 556-572.

Darmadji, Tjiptono dan Hendy M.Fakhruddin. 2001. Pasar Modal di Indonesia :

Pendekatan Tanya Jawab. Edisi Pertama. Jakarta : Salemba Empat.

Ernyan dan Suad Husnan. 2002. “Perbandingan Underpricing Penerbitan Saham Perdana Perusahaan Keuangan dan Nonkeuangan di Pasar Modal Indonesia : Pengujian Hipotesis Asimetri Informasi”. Jurnal Ekonomi dan

Bisnis Indonesia, Vol.17, No.4, h. 372-383.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang : Badan Penerbit Universitas Diponegoro.

Ghozali, Imam dan Mudrik Al Mansur. 2002. “Analisis Faktor-faktor yang Mempengaruhi Tingkat Underpriced di Bursa Efek Jakarta”. Jurnal Bisnis

dan Akuntansi, Vol. 4. No. 1, h. 74-87.

Hedge, S.P dan R. E. Miller. 1996. “The Informational Role Of Debt and The Pricing of Initial Public Offerings”. Emporical issuer In Raising Equilty

Capital : 151-174.

Holland, K.M. dan J.G. Horton. 1993. “Initial Public Offerings on the Unlisted Securities Market : the impact of Professional Advisor”. Accounting &

Business Research, Vol. 24, No. 93, pp. 19-34.

Husnan, Suad. 2005. Dasar–dasar Teori Portofolio dan Analisis Sekuritas. Edisi 4. Yogyakarta : AMP YKPN.

Leland, H. And D. Pyle. 1997. “Informational Asymmetries”. The Journal of

Finance, Vol.XXXII, No.2, May, pp. 371-387.

Nurhidayati, Siti dan Nur Indriantoro. 1998. “Analisis Faktor-faktor yang Berpengaruh terhadap Tingkat Underpriced pada Penanam Perdana”.

Jurnal Ekonomi dan Bisnis, Vol 13.

Prastiwi, Arum dan Indra Wijaya Kusuma. 2001. “Analisis Kinerja Surat Berharga Setelah Penawaran Perdana (IPO) di Indonesia”. Jurnal Ekonomi

dan Bisinis Indonesia, Vol. 16, No. 2, h. 177-187.

Rosyati dan Arifin Sabeni. 2002. “Analisis Faktor-faktor yang Mempengaruhi Underpricing Saham pada Perusahaan Go Publik di Bursa Efek Jakarta (Tahun 1997-2000)”. Kumpulan Makalah Simposium Nasional Akuntansi

Samsul, Mohamad. 2006. Pasar Modal & Manajemen Portofolio. Jakarta : Erlangga.

Sitompul, Asril. 2000. Pasar Modal (Penawaran Umum dan Permasalahannya)

Dilengkapi dengan Undang-Undang Nomor 8 Tahun 1995 Tentang Pasar Modal Beserta Penjelasannya. Bandung : PT. Citra Aditya Bakti.

Sulistio, Helen. 2005. “Pengaruh Informasi Akuntansi dan Non Akuntansi Terhadap Initial Return : Studi Pada Perusahaan yang Melakukan Initial

Public Offering di Bursa Efek Jakarta”. Kumpulan Makalah Simposium Nasional Akuntansi VIII, h. 87-99.

Trisnawati, Rina. 1998. “Pengaruh Informasi Prospektus Terhadap Return Saham Di Pasar Perdana”. Disertasi tidak dipublikasikan, Thesis S2 UGM.

. 1999. Pengaruh Informasi Prospektus pada Return Saham di

Pasar Perdana. Kompartemen Akuntan Pendidik, h. 24 – 25 sep : 1-13.

Trihendradi, Cornelius. 2005. Step by Step SPSS 13 Analisis Data Statistik. Yogyakarta : Penerbit Andi.

Yolana, Chastina dan Dwi Martani. 2005. “Variabel-variabel yang Mempengaruhi Fenomena Underpricing pada Penawaran Saham Perdana di BEJ Tahun 1994-2001”. Kumpulan Makalah Simposium Nasional Akuntansi VIII, h. 538-551.

Wahyudi, Sugeng. 2003. Analisis Pasar Modal : Penjamin Emisi dan Keuntungan

Perdana. Suara Merdeka.

Wirawan Yasa, Gerianta. 2005. “Penyebab Underpricing Pada Penawaran Saham Perdana Di Bursa Efek Jakarta”. h. 1-29, http://www.google.com. Diakses 8 Maret 2010.