ANALISIS TI NGK AT EFISIENS I PE NGGUNAAN MODAL KERJA DAN PRE DIKSI EFISIE NSI L ANJUT AN PE NGGUNAAN MODAL KE RJA

SUBEKTI

Program Studi Aku ntansi Universitas Pan cas akti T egal E-mail : subek ti.up stegal @gmail .com

This s tud y ai m s to det erm ine the l eve l of effi ci ent us e of working capit al and to det ermine the predicti ve effi ci enc y of the advanced use of capi tal i n the year 2010-2011.Peneliti an us es s econdar y dat a consisting of financi al st at em ents in 2007 until 2009, consi sti ng of Bal ance S heet and Inco m e Statem ent on persahaan C V. Mitra J a ya R egenc y Tegal . The research method used there are two anal ysi s are: (1) anal ys is of the effi ci ent us e of worki ng capit al consis ts of the calcul ation of liquidi t y rati os to calculate t he current rat io and qui ck ratio , the ratio of t he activit y and t he rati o of profitabilit y. (2) anal yt ical m et hods Least Square's i s t o predi ct t he l evel of effi ci ent use of capital .

The res ults showed that the calculated current ratio during t he years 2007 - 2009 is al wa ys t o i ncreas e t he smoothness in whi ch the calcul ati on of t he rati o above 200%, which fal ls under the cat egor y ver y well. Qui ck rati o (quick ratio) i s the abilit y t o pa y debts that must be fi lled with more li qui d ass ets . In the qui ck rat io shows a com pan y's li qui dit y po siti on ei ther becaus e of clos e to 100%. F rom the cal culat ion of t urnover of working capital during t he years 2007 - 2009 is alwa ys decreasi ng. The rati o of net income before t axes b y tot al ass ets (R at e of ROA) during the years 2007 t o 2009 where the ratio was alwa ys decreas ed profit abil it y i n 2007 amount ed to 10.29 i n 2008 amounti ng to 8.42 and for 2009 at 8.23. Based on predi ctions b y the m ethod of l east s quares can be s een t hat for 2010, predi ct ed current rat io of 599%, 162% fast rati o, 3.51 tim es the wor ki ng capi tal turnover, rat e of return on ass ets 6.40%, 7.20% and profit abi lit y. Whil e t he predi ction for 2011 is the current ratio of 895%, 245% fast ratio, 2.98 tim es the working capit al turnover, rat e of return on ass ets 5.99%, 6.50% and the profit abili t y that shows the s tat e of worki ng capit al efficienc y.

Ke ywords: Effi ci ency, Worki ng C api tal , t he predict ion

A. Pend ahuluan 1. L atar B elakan g

Dal am m enj al ankan kegiatan operasional sehari -hari, s eti ap perus ahaan s el alu membutuhkan modal k erj a. Modal kerj a merupakan sal ah s atu faktor produks i yang pali ng penting dalam menj al ankan kegiat an operasi onal perus ahaan, karena dengan m odal kerj a segal a kebutuhan untuk pros es produksi dapat t erpenuhi. P enggunaan modal kerj a oleh suatu perus ahaan d al am kegiat an operasional s ehari -hari adal ah unt uk membel anj ai operasin ya dal am upa ya meni ngkatkan hasil produksi dengan tujuan unt uk m em perol eh laba yang maksimal. M aka dari itu s eti ap perus ahaan mem erlukan adan ya modal kerj a yang cukup.

Bes ar kecil n ya m odal kerj a perus ahaan t ergant ung dari jenis perus ahaan. P enent uan juml ah modal kerj a s angatl ah penting bagi perus ahaan, karena jika kekurangan modal kerj a m aka perus ahaan akan mengal ami m as alah likuidi tas yait u tidak bisa m embayar kewajiban jangka pendek t epat pada waktun ya, akan m engal ami kesul itan dalam membeli bahan baku at au bahan pem bantu, m emba yar upah buruh, gaji para kar yawan, sert a bia ya bia ya l ai nn ya yang akan meng -aki bat kan tidak maks imum n ya kegiat an operasi onal perus ahaan. Sedangkan jika kel ebih an modal kerj a dapat m eng -aki bat kan kerugian bagi perus ahaan, hal ini dikarenakan adan ya idl e money yang ti dak dial okasikan untuk pos yang l ain. Kel ebihan modal kerja berart i me -nunjukkan adan ya dana yang tidak produkt if, ini akan m engurangi

kes em -pat an dal am mem peroleh keuntungan.

Uang at au dana yang dikel uarkan itu diharapkan dapat m asuk kembali dalam perus ahaan dal am waktu yang pendek mel alui hasil penj ual an produks in ya maupun untuk j angka panjang m el alui invest asin ya. Uang yang m asuk dari hasi l penjual an produk ters ebut akan segera dikel uarkan lagi untuk membi a yai operasi s el anjut n ya. Dengan demi -ki an, m aka dana t ersebut akan terus m enerus berputar set iap peri ode -n ya.

Untuk kel ancaran operasional m aka pihak m anaj em en harus m enentukan modal kerj a at au s umber -sumber dana yang akan mem bant u kel angsungan hidup perus ahaan t ersebut. Kecukupan modal kerj a berpengaruh t erhadap kel ancaran dan efi siensi dal am mengoperasikan perus ahaan dan mengurangi keadaan yang timbul akibat adan ya kekacauan keuangan perus ahaan. Dengan m enganal is is efi siensi penggunaan modal kerja maka dapat diketahui bagaim ana kebij aksanaan yang akan di ambil oleh perus ahaan dal am us ahan ya m engoperasikan modal yang ada s ehi ngga dapat diket ahui tingkat efi siensi dari modal yang dioperas ikan.

Suatu perus ahaan juga dit untut untuk berus aha s em aksim al mungkin dal am mengel ol a us ahan ya khususn ya dalam segi keuangan yait u bagaim ana men yusun l aporan keuangan. M enurut M yer dalam bukun ya (Munawi r, 2001 : 5), l aporan keuangan adal ah daftar yang disus un ol eh akunt an pada akhir s uatu periode, kedua daft ar t ersebut adalah daft ar neraca dan daftar l aba rugi . J enis laporan keuangan perus ahaan yang pokok adal ah neraca dan l aporan l aba rugi . Neraca adalah laporan keuangan yang m el aporkan juml ah keka yaan,

kewaj iban k euangan dan modal sendiri perus ahaan pada waktu tertentu.

Informasi t ersebut dapat bersi fat operasional atau strat egis, baik kebijaks anaan m odal kerj a, invest asi maupun kebij aks anaan st ruktur per -modalan perus ahaan. Secara garis besar neraca m emberikan in form asi mengenai s umber dan penggunaan dana perusahaan. S edangkan l aporan laba rugi adal ah laporan m engenai pendapatan, bi a ya -bia ya dan l aba perus ahaan s elama satu peri ode tertentu. Dari perhit ungan laba rugi dapat dilihat s eberapa bes ar efisien penggunaan modal aktiva untuk mendukung penjual an dan seberapa besar efisi en dana yang diperol eh dapat digunakan untuk mem beri imbal an kepada pemilik modal dan sebagai sum ber modal unt uk invest asi.

Pada das arn ya s uat u perusahaan mel akukan anal isis t erhadap laporan keuangann ya adal ah untuk memperol eh inform asi kondi si bisni s mereka s ekarang dan pada m as a yang akan dat ang. Oleh karena i tu, diperl ukan m et ode statisti ka yang tepat. Dalam penelit ian ini prediksi tingkat efisi ensi tingkat modal yang digunakan adal ah predi ksi kuantit ati f dengan metode Kuadrat Terkecil (The Ordinar y Least Square’s).

B. Tuju an Pen eli tian

a. Untuk m enget ahui tingkat efi si ensi penggunaan modal kerj a dari t ahun 2007 sampai dengan tahun 2009

b. Untuk menget ahui prediksi efi si ensi lanjut an penggunaa n modal pada t ahun 2010 -2011.

C. Tin jau an Pu staka 1. Modal

Modal m erupakan hak at au bagi an yang dimiliki ol eh pemil ik perus ahaan yang ditunj uk dal am pos modal (modal saham ), surpl us dan laba yang dit ahan at au kel ebihan nilai akti va yang dimili ki oleh pe rus ahaan terhadap sel uruh hut ang -hutangn ya (Munawir; 2001). modal adalah kolekt ivitas barang -barang at au s umber keka ya an yang masih ada dal am perusahaan dan di gunakan ol eh perus ahaan untuk menghasil -kan pendapatan at au l aba. Sel ai n itu modal adal ah kel ebi ha n akt iva at as hutang yang mempun yai kekuas aan untuk m eng -gunakan barang modal .

Modal kerja, adalah i nvest asi perus ahaan pada akt iva jangka pendek, yait u kas , sekuri tas yang mudah dipasarkan, pers edi aan dan pi ut ang usaha . (Eugene F B ri gham ,2006)

Modal kerj a m erupakan i nvest asi perus ahaan dal am jangka pendek at au akti va l ancar. Akt iva l ancar adal ah akti va yang s ecara norm al dapat diubah menj adi kas dalam satu t ahun. S ecara umum aktiva lancar ( curr ent ass ets ) terdi ri dari kas at au uang tunai , s urat berharga, pi utang dan pers ediaan.

Sedangkan hutang l ancar

(curr ent liabi liti es ) t erdiri dari hutang jangka pendek sepert i hut ang, wes el, hut ang usaha dan hut ang -hutang pada bank l ain yang berusia kurang dari s atu tahun.

2. Kons ep modal kerja yang um um dipergunakan , yait u :

(a) Kons ep Kuantit ati f, s ebagai kes eluruhan daripada akti va l ancar at au dise but gross worki ng capital . Kons ep ini tidak menitikberatkan pada kuant um yang diperlukan untuk menc akup kebutuhan pada perus ahaan dal am membi a yai operasi n ya yang bersi fat ruti n, at au m enunj ukkan juml ah dana

yang ters edia untuk operasi j angka pendek. (b) Konsep Kual itatif adal ah kel ebihan akt iva l ancar terhadap hut ang l ancar yang berasal dari pi njam an yang panjang m aupun dari pemi lik perusahaan. P engerti an modal kerj a m enurut konsep i ni bersi fat kual itatif karena menunjukkan t ers edian ya akti va lancar yang berl ebihan at au bahkan lebi h bes ar daripada hutang lancarn ya (hutang jangka pendek) dan m enujuk -kan m argin prot ection at au tingkat keam anan bagi para kredit ur j angka pendek d engan jaminan aktiva l ancar. (c) Konsep Fungsi onal m enunj ukkan besarn ya kas, piut ang dan persedi aan dikurangi bes arn ya keunt ungan besarn ya sebagian dana yang ditanam kan dalam aktiva t et ap. P ada dasarn ya dana yang dimil iki ol eh perus ahaan akan digunakan unt uk menghasilkan l aba sesuai usaha pokok perus ahaan. Ada sebagi an dana yang di gunakan dalam suat u periode akuntansi tert ent u yang seluruhn ya langs ung m enghasilkan pendapatan bagi peri ode t ers ebut , dan ada s ebagi an dana yang ti dak seluruhn ya digunakan untuk menghasilkan pendapat an unt uk periode ters ebut. (B ambang Ri yanto, 2008)

Metod e Peneli ti an

Dal am peneliti an ini jenis dat a yang di gunakan adalah data sekunder, yait u dat a yang dit erbit kan perusahaan secara umum berupa laporan keuangan tahun 2007 s ampai den gan t ahun 2009. Dal am penelit ian ini beberapa perhit ungan yang digunakan adal ah sebagai beri kut:

1. Analisi s Efisi ens i Penggunaan Mod al Kerja: a. R as io li kui dit as A kt i va l ancar Rasi o l ancar = --- --- --- - x 1 00% U t ang l ancar K as + Efe k + Pi ut an g Rasi o cepat = -- --- --- --- --- -- x 1 00% Ut ang l ancar

b. R asio Aktivi tas:

Perput aran P enj ualan kredit

Piutang = --- x 1 kali Pi utang rat a - rat a

Perput aran P enj ualan neto

modal kerj a =--- x 1 kali Modal kerj a rata – rata

c. R as io R ent abilit as

La ba bersi h Rasio l aba =--- x 100%

Tot al Akti va

Rent abi l i t as Lab a ber si h

Modal sendi ri = ---- --- --- x 1 00% J u ml a h modal

St andar pen gu kur a n efi si ensi penggu na an modal kerj a :

1. Li kui di t as

a. Rasi o Lancar :

> 174 % kri t eri a san gat bai k 150% - 174% kr i t er i a bai k

125% - 149% kr i t er i a cukup bai k < 125 kr i t er i a kuran g ba i k b. Rasi o Cepat

10 0 % kri t eri a san gat bai k 75% - 99% kri t eri a bai k

50% - 74% kri t eri a cu kup bai k < 5 0% kr i t eri a kuran g bai k 2. Rasi o A kt i vi t as :

a. perput aran pi ut a ng ma ksi mal 48 b ul an at au 4 t ahun kri t eri an ya san gat bai k

b. Per put ar an moda l ker j a, l ebi dari 3 kal i kri t eri an ya san gat efi si en, 2 sa mpe 3 kal i kat e gor i ef i si en dan kur an g dari 2 ber ar t i cukup efi si en. 3. Rasi o Rent abi l i t as

Den gan R OA > 10% K ri t eri a sangat ef i si en, 6% – 9 % kri t eri anya ef i si en, 0% - 5% kri t eri anya c ukup ef i si en dan j i ka < 0 % kri t er i anya kur an g ef i si en

2. Analisis pedik si tingk at efisi ensi penggun aan modal .

Anal i si s i ni mengg unaka n m etode Leas t Squ are's .

Ŷ = a + bX Dim ana:

Ŷ =Prediksi efisiensi penggunaan modal kerj a

X = periode waktu (tahun) a,b = bil angan kons tant a Rumus :

∑ Y ∑X Y a = --- b = --- n ∑X2

E. Has il dan Pemb ahasan

Dari l aporan akhir t ahun dan buku -buku admini strasi keuangan CV. Mit ra J aya Kabupat en Tegal t ahun 2007 -2009 dapat diket ahui data keuangan yang diperl ukan untuk menghitung rasi o Li kui dit as, rasi o Aktivit as dan rasi o Rent abi litas s eb agai das ar untuk menent ukan tingkat efisi ensi penggunaan Modal Kerj a

1. Analisi s Efisi ensi Pen g -gunaan Modal K erja

a. Rasio likuidit as

Rasio li kuiditas adal ah rasi o yang digunakan untuk menganalisis dan mengin -terprest asi kan posisi ke -uangan jangka pendek s uat u

perus ahaan. Unt uk me -nget ahui bes arn ya tingkat li kuiditas digunakan dua rasi o yaitu, rasio lancar dan rasio cepat. Hasil dari perhit ungan tersebut dapat di lihat pada tabel 1 dan t abel 2

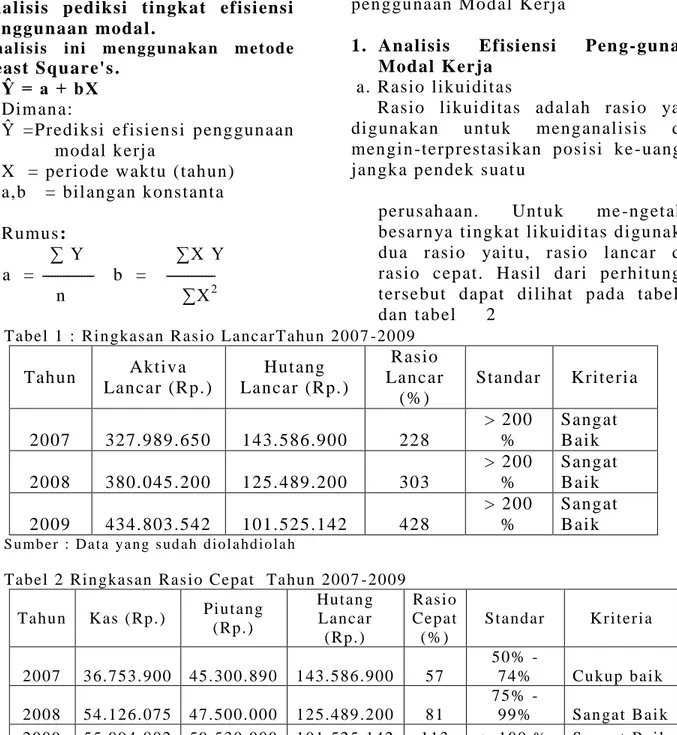

Tabel 1 : Ri n gkasan R asi o LancarTahu n 200 7 -20 09

Tahun Aktiva Lancar (Rp.) Hut ang Lancar (Rp.) Rasio Lancar (%)

Standar Krit eri a

2007 327.989.650 143.586.900 228 > 200 % Sangat Baik 2008 380.045.200 125.489.200 303 > 200 % Sangat Baik 2009 434.803.542 101.525.142 428 > 200 % Sangat Baik S u mb e r : D a t a ya n g s ud a h d i o l a h d i o l a h

Tabel 2 Ri n gkasan Ras i o Cepat Tahun 2007 - 2009

Tahun K as ( Rp.) Pi ut ang (Rp.) Hut an g Lancar ( Rp.) Rasi o Cepat ( % ) St andar K ri t er i a 2007 36.753. 900 45.300. 890 143.586 .900 57 50% - 74% Cu kup bai k 2008 54.126. 075 47.500. 000 125.489 .200 81 75% -

99% San gat Bai k

2009 55.094. 802 59.530. 000 101.525 .142 113 > 100 % San gat Bai k

b. R asio Aktivi tas: 1). Perputaran piut ang.

Perput aran piut ang merupakan rat io yang berguna untuk menget ahui kem am puan dana yang t ert anam d alam piut ang dal am satu peri ode. Secara

umum tingkat perputaran piut ang dihitung dengan cara mem -bandingkan ant ara P enj ual an K redit dengan Piut ang Rata -Rat a. Hasil

dari perhitu n gan t ersebut dapat

dilihat dalam tabel 3

Tabel 3 Ri n gkasan Per pu t ar an Pi ut an g Tahu n 2007 -200 9

Tahun Pendapat an (Rp.) Piutang (Rp.) Perput aran Piutang Peri ode perput aran Krit eri a (maksim al 4 bul an) 2007 1.476.595.800 45.300.890 3.260 9 hari Sangat Baik 2008 1.270.822.750 47.500.000 2.675 7 hari Sangat Baik 2009 1.490.053.091 59.530.000 2.503 7 hari Sangat Baik S u mb e r : D a t a ya n g s ud a h d i o l a h

2). Perputaran m odal kerja (Wor king capit al t ur nover )

Perput aran Modal Kerja menunjukkan hubungan antara ban yakn ya pendapat an dal am satu peri ode dengan modal kerj a yang ada. Sem akin pendek periode perput aran modal kerja

berarti s emakin cepat m odal kerj a berput ar. P erputaran modal kerj a yang rendah menunjukkan kel ebi han modal kerja. Perput aran modal kerj a dihitung dengan membandingkan ant ara P endapat an dengan modal ker ja rata -rata.

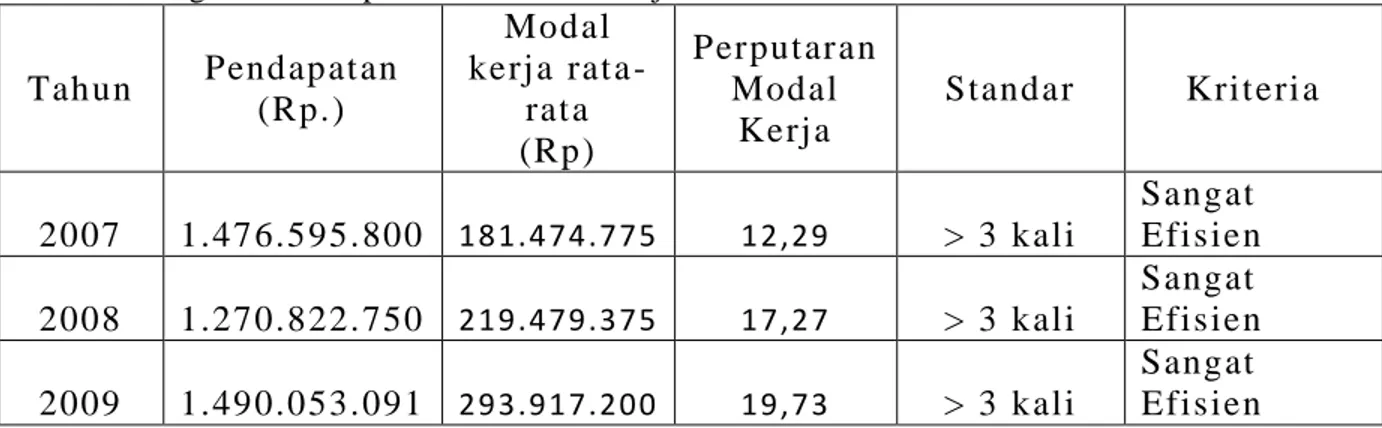

Tabel 4 Ri n gkasan Per put ar an modal kerj a Tahun 2007 -2 0

Tahun Pendapat an (Rp.) Modal kerj a rat a -rat a (Rp) Perput aran Modal Kerj a

Standar Krit eri a

2007 1.476.595.800 181.474.775 12,29 > 3 kali Sangat Efis ien 2008 1.270.822.750 219.479.375 17,27 > 3 kali Sangat Efis ien 2009 1.490.053.091 293.917.200 19,73 > 3 kali Sangat Efis ien S u mb e r : D a t a d i o l a h

Dari t abl e 4 di at as dapat diketahui perput aran modal kerj a sel am a t ahun 2007 – 2009 selal u mengal ami penuruna n pada tahun

2007 perput aran modal kerja 12,29 kali , t ahun 2008 perput aran m odal kerj a 17,27 kali, dan t ahun 2009 perput aran m odal kerja 19,73 kali.

c. R as io R ent abilit as :

Ratio rent abili tas s eri ng di sebut dengan profit abilit as atau r et urn of wor king ca pital , yait u rati o yang mengukur kem ampuan suatu badan usaha untuk menghasilkan

laba. R asi o ini di gunakan untuk mengukur efi si ensi dan efektifitas penggunaan Modal Kerj a at au rate of r etur n on w or king capital .

1). Rasio laba bersih sebel um paj ak dengan t ot al akti va (Rat e of ROA)

Tabel 5. Ri ngkasan Rasi o l aba bersi h sebel u m paj ak den gan t ot al akt i va Tahun 20 07 -2009

Tahun Laba Bersi h (Rp.)

Tot al

Aktiva (Rp)

Rat e of

ROA Standar Krit eri a 2007 53.650.750 665.049.650 8,07 6% - 9% Efis ien 2008 47.342.000 687.985.200 6,88 6% - 9% Efis ien 2009 50.402.400 713.623.542 7,06 6% - 9% Efis ien S u mb e r : D a t a ya n g s ud a h d i o l a h

Rasio l aba bersih sebelum paj ak dengan t ot al akti va (Rate of R OA) sel am a t ahun 2007 – 2009 sel al u mengal ami penurunan pada ta hun 2007 Rasio laba bers ih s ebelum

paj ak dengan tot al aktiva 8,07 %, tahun 2008 Rasio laba bersi h sebelum pajak dengan tot al akti va 6,88 %, dan t ahun 2009 R as io l aba bersih s ebel um paj ak dengan tot al akti va 7,06 %.

2). Rent abilit as modal s endi ri (Rate of return on net worth)

Tabel 6 Ri n gkasan Re nt abi l i t as mo dal sendi ri Tahun 2 007 -200 9

Tahun Laba Bersi h (Rp.)

Modal S endiri

(Rp) Rent abi litas

2007 53.650.750 521.462.750 10,29

2008 47.342.000 562.496.000 8,42

2009 50.402.400 612.098.400 8,23

S u mb e r : D a t a ya n g s ud a h d i o l a h Dari hasi l peneliti an Rentabilit as lalu m engalami penurunan pada tahun 2007 R asi o rent abil itas 10,29, hal ini m enunjukkan bahwa tiap Rp 100,00 m odal us aha yang dikelol a m am pu m enghasil kan l aba sebes ar 10,29 % at au Rp 10,29 ti ap tahun. Tahun 2008 R asi o rent abilit as 8,42, hal ini

menunjukkan bahwa tiap Rp 100,00 modal us aha yang dikel ola m ampu menghasilkan l aba sebes ar 8,42 % at au R p 8,42 tiap t ahun dan t ahun 2009 rasio rent abili t as 8,23 artin ya tiap R p 100,00 m odal usaha yang dikelol a m ampu menghasil kan laba sebes ar 8,42 % atau Rp 8,42 ti ap tahunn ya

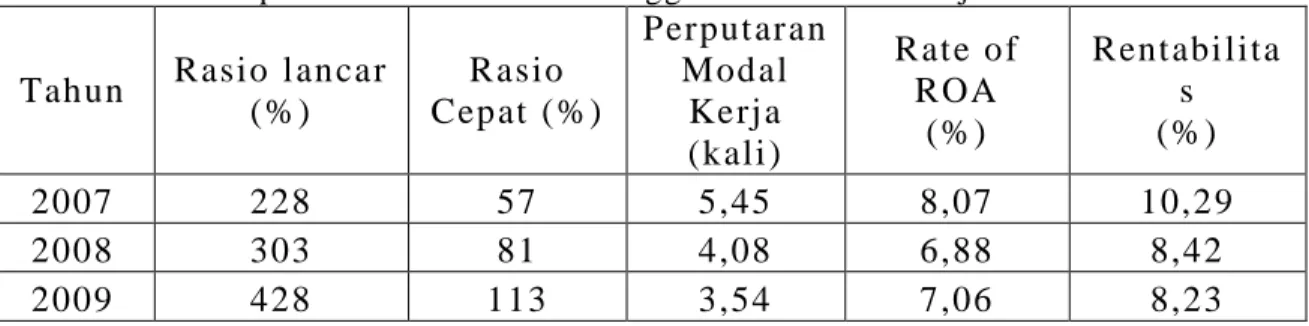

Tabel 7 Re kap Anal i si s Efi si ensi Pen ggu naa n Modal K erj a Tahun 2007 -2009

Tahun Rasio l ancar (%) Rasio Cepat (%) Perput aran Modal Kerj a (kali ) Rat e of ROA (%)

Rent abi lita s (%) 2007 228 57 5,45 8,07 10,29 2008 303 81 4,08 6,88 8,42 2009 428 113 3,54 7,06 8,23 S u mb e r : D a t a d i o l a h

2. Analisi s Metod e Ku adrat T erkecil ( Th e Ordinar y Least S qu are' s ). Dal am peneli tian ini, m etode

Kuadrat Terkecil (The Ordin ar y Least Square's ) di gunakan unt uk memprediksi tingkat efisi ensi penggunaan modal pada tahun 2010-2011. Dengan menggunakan metode Kuadrat Terkecil (The Ordinary Least Square’s) jumlah kesal ahan kuadrat dapat diminim umkan. Analisis ini bertuj uan unt uk meng et ahui prospek modal kerja sebagai sal ah satu sumber pembel anj aan dal am

perus ahaan. Dari perhit ungan yang dil akukan akan di perol eh rumus pers amaan metode kuadrat t erkecil, s ehingga dari pers am aan ini dapat digunakan untuk mel ihat perubahan m odal kerj a yang t erj adi pada masa yang akan dat ang . Tabel berikut ini m enggambarkan prediks i efi si ensi penggunaan modal kerj a t ahun 2010 dan 2011:

Tabel 8. Re kap Pr edi ksi Efi si ensi Pen ggu na an Modal K erj a Tahun 2010 -2011

Tahun Rasio l ancar (%) Rasio Cepat (%) Perput aran Modal Kerj a (kali ) Rat e of ROA (%)

Rent abi lita s (%)

2010 599 162 3,51 6,40 7,20

2011 895 245 2,98 5,99 6,50

S u mb e r : D a t a ya n g s ud a h d i o l a h Berdasarkan t abel di atas dapat diketahui bahwa untuk t ahun 2010, di predi ksikan rasio l ancar sebes ar 599%,rasio cepat 162 %, perput aran modal kerja 3,51 kali , rat e of R OA 6,40 %, dan rent abilit as 7,20%. Sedangkan prediksi untuk t ahun 2011 adal ah rasio l ancar sebesar

895%, rasio cepat 245%, perput aran modal kerja 2,98 kali , rat e of R OA 5,99 %, dan rent abilit as 6,50 %. Tabel di bawah ini akan m embandingkan efi si ensi penggunaan modal kerj a yang sudah terj adi di perus ahaan yai tu dari t ahun 2007 -2009 dengan prediksi

efi si ensi penggunaan modal kerj a t ahun 2010 – 2011.

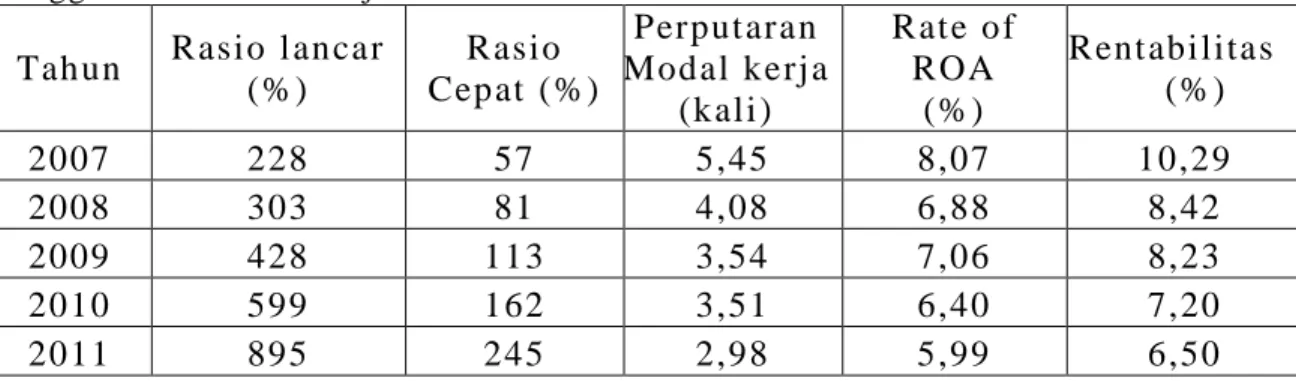

Tabel 9. Re kap Ef i s i ensi Pen ggunaa n M odal K erj a dan Predi ksi Ef i si ensi Pen ggunaan Modal K er j a Tahun 2007 -2011

Tahun Rasio l ancar (%) Rasio Cepat (%) Perput aran Modal kerj a (kali ) Rat e of ROA (%)

Rent abi litas (%) 2007 228 57 5,45 8,07 10,29 2008 303 81 4,08 6,88 8,42 2009 428 113 3,54 7,06 8,23 2010 599 162 3,51 6,40 7,20 2011 895 245 2,98 5,99 6,50 S u mb e r : D a t a d i o l a h

Berdasarkan t abel di at as dapat diketahui bahwa untuk rasio lancar sesuai dengan t rendn ya, sel alu mengalami kenai kan. Dem iki an juga untuk rasio cepat sel alu mengal ami kenaika n unt uk seti ap t ahunn ya. Unt uk Perputaran modal kerj a s el al u mengalami penurunan. Untuk rasio rat e of ROA pada t ahun 2008 m engal ami penurunan namun pada tahun 2009 kem bali m engal am i kenaikan. Dem iki an juga untuk tahun 2010 diprediksi m engal ami kenai kan tapi kembali mengalami penurunan pada tahun 2011. Sedangkan untuk ras io rent abi lit as sel alu m engalami penurunan seti ap tahunn ya.

F. Kesim pul an dan S aran A. Kesimpulan.

Berdasarkan uraian hasil pembahasan maka dapat disimpulan, yaitu :

1. Dari hasil perhitungan dapat diketahui rasio lancar selama tahun 2007 – 2009 selalu mengalami peningkatan.

2. Dari hasil perhitungan dapat diketahui rasio cepat selama tahun

2007 – 2009 selalu mengalami peningkatanHal ini menunjukkan posisi likuiditas perusahaan baik 3. Dari hasil perhitungan dapat

diketahui perputaran modal kerja selama tahun 2007 – 2009 selalu mengalami penurunan.

4. Rasio laba bersih sebelum pajak dengan total aktiva (Rate of ROA) selama tahun 2007 – 2009 selalu mengalami penurunan.

5. Rentabilitas selama tahun 2007 – 2009 selalu mengalami penurunan. pada tahun 2007 Rasio rentabilitas 10,29. Tahun 2008 Rasio rentabilitas 8,42. Tahun 2009 rasio rentabilitas 8,23.

6. Berdasarkan perhitungan prediksi dengan metode least square dapat diketahui bahwa untuk tahun 2010, diprediksikan rasio lancar sebesar 599 %, rasio cepat 162 %, perputaran modal kerja 3,51 kali, rate of ROA 6,40 %, dan rentabilitas 7,20 %. Sedangkan prediksi untuk tahun 2011 adalah rasio lancar sebesar 895 %, rasio cepat 245 %, perputaran modal kerja 2,98 kali, rate of ROA 5,99 %, dan rentabilitas 6,50 %.

DAFTAR PUST AK A

Ah yari, Agus. 1989. Anggaran P erusahaan. P endekatan Kuantit ati f. Yog yakart a : BPFE

Ari kunt o, Suharsimi . 2006. Prosedur Penelitian Suat u Pendekatan Praktek. J akart a: Rineka Ci pt a

Dep Kop. Dan PK. 2002. Formuli r dan P etunjuk Pem binaan Koperasi P er Tri wul an dan Tahunan. J akart a:Di rj en Koperasi

Gitos udarmo. 2002. Sistem P erencanaan dan P engendalian Produksi. Edisi Revis i, BPF E, Yog ya kart a.

Handa yani ngrat , Soewarno. 1983. Pengant ar S tud y Ilm u Admi nistras i dan Manaj em en. J akarta: Gunung Agung

Horne, J .C.V dan J .M Machowicz . 1997. P rins ip -Pri nsip Manaj em en Keuangan B uku Satu. J akart a: Sal em ba Empat

Keown, Arthur J dkk. 1997. Dasar -Das ar M anaj em en Keuangan Buku 1. J akart a: S alemba Em pat

Marzuki. 2002. M etodologi Riset . Yog yakart a: BPFE -U II

M.S Sukam dijo. 1996. Ekonomi Koperasi . Sem arang: FE UNDIP Munawi r, S. 2001. Anali sa Laporan Keuangan. Yog yakarta: Li bert y

Ri yanto, B ambang. 2008. Dasar -Das ar P embel anj aan Perusahaan E di si 4. Yog yakart a: BPF E

Sawi r, Agnes. 2001. Analisi s Kinerj a Keuangan dan Perencanaan Keuangan. J akarta: Gram edi a P utaka Ut ama

Sudjana. 1996. M et ode St ati stika. Bandung: P enerbit Tars ito

Weston, J Fred dan Eugene F B righam . 2006. M anaj em en Keuangan. J akart a: Erl angga