TINJAUAN PENERAPAN SISTEM AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT KONTROL PADA PT ASTRA FUJI XEROX DI MAKASSAR

AGUS RAHIM STIE-YPUP Makassar

ABSTRAK

Tujuan penelitian adalah untuk mengetahui penerapan sistem akuntansi pertanggungjawaban, sebagai alat kontrol pada PT Astra Graphia Fuji Xerox di Makassar. Penulis menggunakan metode analisis perbandingan (comparative analysis), artinya membandingkan antara praktek dengan kerangka teoritis yang dilaksanakan oleh PT Astra Graphia Xerox Makassar terutama yang berkaitan dengan penerapan sistem akuntansi pertanggungjawaban. Penyusunan anggaran pada PT Astra Graphia Fuji Xerox Makassar telah dilaksanakan, akan tetapi tidak seluruhnya sesuai dengan penerapan akuntansi pertanggungjawaban. Dalam sistem akuntansi pertanggungjawaban anggaran induk terdiri dari tiga komponen, yakni anggaran operasi, anggaran modal, dan anggaran keuangan, sementara pada PT Astra Graphia Fuji Xerox Makassar hanya dibuat dua jenis anggaran, yaitu anggaran eksploitasi/operasional yang memuat pusat biaya dan pusat pendapatan dan anggaran investasi yang menunjang kegiatan investasi perusahaan.

Kata Kunci: Sistem Akuntansi Pertanggungjawaban, Anggaran Operasi, Anggaran Modal, Anggaran Keuangan

PENDAHULUAN Latar Belakang Masalah

Perusahaan merupakan unit organisasi yang mempunyai tujuan. Tujuan perusahaan dalam kegiatan perekonomian yang semakin kompetitif ini, adalah untuk memperoleh laba, di samping itu pula diharapkan dapat memperbesar atau meningkatkan efektifitas dari efisiensi kegiatan usahanya. Di sisi lain tentang hal ini tidak terlepas dari akibat adanya perkembangan ilmu pengetahuan dan teknologi dewasa ini sehingga dunia semakin kompleks dan diperhadapkan oleh berbagai tantangan yang timbul, baik dari dalam maupun dari luar perusahaan itu sendiri. Perusahaan yang berskala kecil, permasalahan yang dihadapi belum begitu kompleks dibanding perusahaan yang relatif lebih besar sehingga sistem pengendalian manajemennya dapat dilakukan secara baik.

Bagi perusahaan yang besar, maka salah satu bentuk perencanaan dan pengendalian yang harus dilakukan adalah menggunakan penyusunan anggaran untuk flap tingkatan manajemen, dengan berdasarkan antara biaya yang dapat dikendalikan, dan biaya yang tidak dapat dikendalikan oleh seseorang sebagai pertanggungjawaban dalam suatu organisasi perusahaan. Untuk membantu manajemen perusahaan di dalam pengendalian terhadap pusat pertanggungjawaban merupakan suatu bentuk pengendalian terhadap bagian yang tidak bisa diawasi secara langsung oleh manajer puncak. Masing-masing bagian diwajibkan melaporkan atas semua aktivitas yang dilakukan, yang terdiri dari ikhtisar hasil-hasil yang dicapai manajer atau kepala bidang pertanggungjawaban di dalam melaksanakan tugas atau pekerjaannya selama periode tertentu. Dari laporan yang diberikan oleh masing-masing pusat pertanggungjawaban ini dapat dilakukan penilaian prestasinya atas aktivitas yang telah dilaksanakan.

Dengan dilaksanakannya sistem akuntansi pertanggungjawaban secara baik akan membentuk landasan bagi terciptanya suatu sistem pengendalian dan penilaian prestasi manajemen. Akuntansi pertanggungjawaban akan memberikan kemudahan bagi pimpinan dalam pengambilan keputusan. Akuntansi pertanggungjawaban juga memberikan sarana dasar untuk mengadakan evaluasi atas kemampuan tiap manajemen, hal ini berarti proses pengendalian dan penilaian prestasi manajemen, hal ini berarti proses pengendalian dan penilaian prestasi melekat pada setiap langkah perusahaan dari bagian yang terkecil sampai keseluruhan perusahaan. Dari uraian di atas, nampak bahwa betapa pentingnya penggunaan sistem akuntansi pertanggungjawaban sebagai alat yang digunakan oleh pihak manajemen atau perusahaan dalam pengendalian manajemen dan penilaian prestasi pusat-pusat pertanggungjawaban.

Dengan berdasarkan pada uraian tersebut maka penulis tertarik dalam penyusunan skripsi ini untuk memilih obyek penelitian dengan mengambil judul : Tinjauan Penerapan Sistem Akuntansi Pertanggungjawaban Sebagai Alat Kontrol Pada PT Astra Graphia Fuji Xerox di Makassar.

Rumusan Masalah

Berdasarkan latar belakang masalah yang telah di uraikan, maka rumusan masalahnya adalah “Apakah sistem akuntansi pertanggungjawaban telah berfungsi sebagai alat pengendalian manajemen pada PT Astra Graphia Fuji Xerox Cabang Makassar”.

Tujuan Penelitian

Adapun tujuan penelitian adalah sebagai berikut : Untuk mengetahui penerapan sistem akuntansi pertanggungjawaban, sebagai alat kontrol pada PT Astra Graphia Fuji Xerox di Makassar.

TINJAUAN PUSTAKA Pengertian Akuntansi Pertanggungjawaban

Menurut John A. Higgins dalam bukunya Supriyono (2001 : 82) adalah sebagai berikut Akuntansi pertanggungjawaban adalah suatu sistem akuntansi yang disesuaikan dengan suatu organisasi sedemikian rupa sehingga biaya dikumpulkan dan dilaporkan berdasarkan tingkat pertanggungjawaban yang ada dalam organisasi masing-masing bidang supervisi yang ada dalam organisasi hanya dibebani biaya yang menjadi tanggung jawab dan yang berada dalam kendalinya.

Sedangkan menurut Mulyadi (2000 : 93) mengatakan bahwa Akuntansi pertanggungjawaban adalah suatu sistem akuntansi yang disusun sedemikian rupa sehingga pengumpulan dan pelaporan biaya dan penghasilan dilakukan sesuai dengan pertanggungjawaban dalam organisasi, dengan tujuan agar dapat ditunjuk orang atau sekelompok orang yang bertanggungjawab terhadap penyimpanan dari biaya dan penghasilan yang dianggarkan.

Pusat – Pusat Pertanggungjawaban

Hansen, Mowen (2005:116) mengartikan pusat pertanggungjawaban sebagai berikut :“Pusat pertanggungjawaban merupakan suatu segmen bisnis yang manajernya bertanggung jawab terhadap serangkaian kegiatan-kegiatan tertentu”. Sedangkan pusat pertanggungjawaban menurut Moriarty and Allen (2001: 5) adalah sebagai berikut :A Responsibility centeries an activity on collection of activities supervised by a single individual.

Setiap pusat pertanggungjawaban membutuhkan masukan yang berupa sejumlah bahan baku, tenaga kerja, ataupun jasa-jasa yang akan di proses dalam pusatpertanggungjawaban, hasil proses tersebut menghasilkan keluaran yang berupa produk atau jasa. Pusat pertanggungjawaban secara umum dapat dibagi menjadi empat yaitu:

1. Pusat Biaya(Cost Center)

Pusat biaya adalah bentuk segmen terkecil dari aktivitas atau pusat pertanggungjawaban yang hanya bertanggungjawab dalam mengendalikan biaya-biaya yang terjadi didalamnya tanpa menghubungkan dengan nilai uang dari keluaran yang dihasilkan.

2. Pusat Pendapatan (Revenue Center)

Pusat pendapatan adalah pusat pertanggungjawaban yang keluarannya dapat diukur dengan satuan moneter, sedangkan masukannya tidak

3. Pusat Laba (Profit Center)

Pusat laba adalah pusat pertanggungjawaban dimana baik masukan (biaya yang dikonsumsi) maupun keluarannya (pendapatan yang berhasil dicapai) dapat diukur dengan satuan moneter. Selisih antara pendapatan dengan biaya adalah laba yang diperoleh atau rugi yang diderita.

4. Pusat Investasi (Investment Center)

Pusat Investasi merupakan pusat pertanggungjawaban yang paling luas, karenanya manajer berwenang dalam mengendalikan pendapatan dan biayanya, baik biaya operasi maupun biaya yang timbul sehubungan dengan usaha memperoleh sumber daya dan menentukan barang modal yang akan dibeli.

Manfaat Akuntansi Pertanggungjawaban

Manfaat Akuntansi Pertanggungjawaban dikemukakan oleh Federikson (2002: 125) sebagai berikut :

a. Organisasi dibagi ke dalam unit-unit yang pengukurannya dapat dikelola.

b. Keputusan dibuat pada tingkat manager yang sadar akan permasalahan dan informasi yang berhubungan dengan keputusan tersebut.

c. Keputusan dapat dibuat pada waktu yang tepat.

d. Semangat manajer dan tingkat kepuasan pekerjaan lebih tinggi karena mereka berpartisipasi aktif dalam pembuatan keputusan.

e. Manajer pusat pertanggungjawaban mempunyai peluang mendapat keuntungan yang bernilai mengenai managerial skill dalam mengambil tindakan perusahaan dengan mempersatukan potensi personal top manajemen.

f. Manajer dapat memotivasi suatu kegiatan dengan cara yang lebih menguntungkan. Syarat-Syarat Pelaksanaan Akuntansi Pertanggungjawaban

Penerapan sistem akuntansi pertanggungjawaban baik agar mencapai tujuan yang diinginkan memerlukan berbagai persyaratan. Menurut Mahfoedz (2000: 132) persyaratan tersebut adalah sebagai berikut:

1. Perusahaan sudah menggunakan budget/ anggaran sebagai alat pengukur pelaksanaan dalam kegiatan perusahaan.

2. Perusahaan sudah menyusun struktur organisasi yang sudah formal untuk menilai tiap pusat-pusat biaya (cost center) yang tiap biayanya ditentukan siapa penanggung jawabnya.

3. Biaya bisa dipisahkan antara yang dapat diawasi atau dikendalikan (Controllable) atau yang tidak dapat diawasi atau dikendalikan (uncontrollable) oleh pusat-pusat biaya dalam perusahaan.

Sedangkan menurut Mulyadi (2001: 381) ada lima syarat untuk dapat menerapkan sistem akuntansi pertanggungjawaban, yaitu:

1. Struktur organisasi yang menetapkan secara tegas wewenang dan tanggungjawab tiap tingkat manajemen.

2. Anggaran biaya yang disusun tiap tingkatan manajemen.

3. Penggolongan biaya sesuai dengan dikendalikan tidaknya (controllability) biaya oleh manajemen tertentu.

4. Sistem akuntansi biaya yang disesuaikan dengan struktur organisasi.

5. Sistem pelaporan biaya kepada manajer yang bertanggungjawab (responsibility reporting).

Anggaran sebagai Alat Perencanaan dan Pengendalian

Adiputro, (2005 : 30) dalam bukunya Anggaran perusahaan mengatakan bahwa anggaran adalah suatu pernyataan kuantitatif tentang rencana tindakan dan alat bantu koordinasi dan implementasi. Kegiatan penganggaran sangat diperlukan oleh organisasi agar dapat mencapai sasaran yang diinginkan secara efektif dan efisien. Beberapa keuntungan kegiatan penganggaran adalah sebagai berikut :

a. Membantu menentukan urutan prioritas terhadap aktifitas yang akan dilakukan. b. Membantu manajer untuk memformalisasikan kegiatan perencanaannya.

c. Membantu menentukan tujuan dan sasaran tertentu agar dapat digunakan sebagai bahan untuk mengevaluasi performance-nya.

d. Mengantisipasi kekurangan-kekurangan potensial dari pelaksanaan kegiatan yang biasa timbul.

e. Membantu mengkoordinasikan keseluruhan aktifitas organisasi.

Dalam bukunya Kana (2002: 11) tentang anggaran mengatakan bahwa anggaran adalah sebagai berikut :

a. Perencanaan (planning) b. Koordinasi (coordination) c. Pengawasan (controlling)

Menurut definisi yang di kutip dari "A Tentative Sheet of BoardAccounting Planning and Control" yang diterjemahkan oleh Wibowo (2004 : 53) " biaya didefinisikan sebagai suatu nilai tukar, persyaratan atau pengorbanan yang dilakukan guna memperoleh manfaat. Pendapat lain mengenai definisi biaya menurut Mulyadi (2000) Dalam arti luas biaya adalah "Pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu.

Klasifikasi biaya yang digunakan untuk menyusun laporan keuangan kemungkinan tidak sama dengan klasifikasi biaya yang digunakan untuk mengendalikan operasi dan perencanaan masa depan. Untuk tujuan pengendalian, sering kali biaya diklasifikasikan sebagai biaya tetap atau biaya variabel, biaya langsung dan biaya tidak langsung dan biaya terkendalikan atau biaya yang tak terkendalikan. Secara garis besarnya dapat dijelaskan sebagai berikut :

Dari sudut pandang perencanaan pengendalian, kemungkinan cara yang paling berguna mengklasifikasikan biaya berdasarkan perilaku. Perilaku biaya (cost behavior) berarti bagaimana biaya akan bereaksi atau menanggapi perubahan tingkat aktivitas usaha. Ketika tingkat aktivitas naik turun, suatu biaya tertentu dapat naik turun juga atau dapat tetap/konstan.

a. Biaya

Biaya tetap adalah biaya yang secara totalitas tetap/konstan tanpa memandang perubahan tingkat aktivitas atau volume produksi. Contoh : biaya deferensi, asuransi, pajak kekayaan, sewa, gaji pengawas dan advertensi.

b. Biaya variabel

Biaya variabel adalah biaya yang berubah secara proporsional/sebanding dengan perubahan tingkat aktifitas atau volume produksi.

Contoh : Bahan Baku Langsung, Tenaga Kerja Langsung. 2. Biaya Langsung Dan Biaya Tidak Langsung

Biaya langsung adalah suatu biaya yang dapat ditelusuri dengan suatu jenis produk, maka bahan baku dan tenaga kerja yang terlibat dalam pembuatan jenis produk ini adalah menjadi biaya langsung

3. Biaya Terkendalikan Dan Biaya Tak Terkendalikan

Tidak semua yang terjadi di dalam suatu bagian dapat dikendalikan oleh kepala bagian yang bersangkutan. Oleh karena itu, hanya biaya yang dapat dikendalikan sejalan yang dibebankan tanggungjawabnya kepada kepala yang bersangkutan.

Klasifikasi biaya menurut fungsinya adalah sebagai berikut : 1. Biaya Produksi

2. Biaya Komersial

Biaya komersial dibagi menjadi dua kelompok besar, yaitu biaya pemasaran (distribusi dan penjualan) dan biaya administrasi (umum dan administrasi).

Pengendalian dilakukan melalui pertanggungjawaban, maka pentingnya biaya-biaya tersebut direncanakan oleh pusat-pusat pertanggungjawaban secara organisasional. Disini daftar rekening yang digunakan oleh bagian akuntansi digunakan pula untuk menyusun anggaran biaya sesuai dengan pertanggungjawaban organisasi. Pertanggungjawaban operasi tiap departemen harus diklasifikasikan secara terpisah dalam daftar rekening yang digunakan oleh bagian akuntansi biaya dan biaya-biaya dari tiap departemen harus direncanakan dan dikendalikan secara terpisah. Konsep akuntansi pertanggungjawaban, prinsip pertama dari pelaporan informasi untuk tujuan pengendalian adalah bahwa penghasilan-penghasilan dan biaya-biaya harus diklasifikasikan berdasarkan pertanggungjawabannya.

Untuk memperjelas adanya pengklasifikasian biaya sesuai dengan struktur organisasi ini, antara lain bisa dilakukan sebagai berikut : Rekening dalam buku besar dibagi dalam enam kelompok, meliputi :

1. Aktiva 2. Hutang 3. Modal 4. Penghasilan 5. Biaya

Bila dalam organisasi yang ada menghendaki wewenang pengelolaan biaya sampai pada tingkat Kepala Bagian, maka dilakukan pengklasifikasian sebagai berikut :

xxxx x xxx x Pusat Biaya

Kelompok Jenis Direksi Jenis Biaya

Terkendalikan Tidaknya

Selanjutnya pengelompokan biaya menurut jenis dan dapat dikendalikan tidaknya dilakukan sebagai berikut:

5 x xx Kelompok Biaya

Pusat Biaya Direksi Pusat Biaya Departemen Pusat Biaya Bagian

Sistem pengumpulan biaya menurut Mulyadi (2001: 385) adalah sebagai berikut: "Sistem biaya adalah jaringan prosedur yang digunakan untuk mengumpulkan dan menyajikan biaya". Dalam perusahaan manufaktur, sistem biaya merupakan jaringan prosedur untuk mengumpulkan dan menyajikan biaya produksi, biaya dan umum.

Prosedur pengumpulan data biaya dalam akuntansi pertanggungjawaban, adalah sebagai berikut:

1. Atas dasar media pembukuan, dicatat tiap jenis biaya ke dalam kartu biaya . Dalam kartu biaya telah digolongkan jenis dan terkendalikan tidaknya biaya serta pusat biaya dimana biaya tersebut terjadi. Kartu biaya merupakan alat distribusi biaya untuk keperluan akuntansi pertanggungjawaban.

2. Secara periodik (misalnya satu bulan sekali) biaya terkendalikan yang tercatat dalam kartu biaya dijumlah dan disajikan dalam bentuk laporan pertanggungjawaban. Akuntansi Pertanggungjawaban Sebagai Alat Kontrol Manajemen

Menurut Horngern, (2004 : 59) produksi (manufacturing) adalah transformasi (mengubah bentuk) bahan baku menjadi barang lain melalui penggunaan tenaga kerja dan fasilitas pabrik. Biaya produksi merupakan jumlah dari tiga unsur biaya, yaitu : bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik.

Dasar pengendalian adalah rencana atau planning dan pengendalian yang efektif dapat dilakukan bila rencana yang dibuat lebih lengkap dan terpadu. Tanpa adanya suatu rencana manajer akan mengalami kesulitan untuk menentukan apakah unit organisasinya bekerja sesuai dengan harapan, bila manajer sendiri belum mengerti apa yang diharapkan. Hal ini ditegaskan oleh Anthony bahwa:

1. Tindakan perencanaan (Planning action) 2. Pelaksanaan tindakan (Execution of action) 3. Evaluasi tindakan (Evaluation of action)

Tahap-tahap di dalam sistem pengendalian manajemen adalah sebagai berikut: programming, budgeting, operating, measurements, reporting and analysis. Dalam kaitannya dengan pengendalian biaya, terutama biaya produksi harus diketahui pusat-pusat biaya tersebut dibagi menjadi (1) Engineered expenses center, yang sebagian

besar biayanya mempunyai hubungan proporsional dengan keluarannya. (2) Discretionary expense yang sebagian besar biayanya merupakan discretionary expense atau tidak diukur secara proporsional dengan keluarnya. Pada kegiatan pusat pembiayaan terukur ini perlu diperhatikan tugas lainnya selain usaha pengukuran dari segi besarnya biaya saja. Hal yang penting adalah mengendalikan efektivitas dari aspek hasil kerja (performance) tersebut.

Akuntansi pertanggungjawaban memberikan umpan (feed back) bagi manajemen dalam pengendalian. Jadi peranan akuntansi pertanggungjawaban bila dikaitkan dengan proses pengendalian manajemen adalah:

1. Tahap Perencanaan

2. Tahap Pelaksanaan Tindakan 3. Tahap evaluasi tindakan Hipotesis

Atas dasar rumusan masalah yang telah diuraikan, maka hipotesis yang digunakan adalah “Diduga bahwa penerapan sistem akuntansi pertanggungjawaban belum berfungsi sebagai alat pengendali manajemen pada PT Astra Graphia Fuji Xerox Cabang Makassar’’.

METODE PENELITIAN Lokasi Penelitian

Penelitian ini dilaksanakan di PT Astra Graphia Fuji Xerox di Makassar, tepatnya di Jalan Dr. Sam Ratulangi No. 32 Makassar.

Metode Analisis

Untuk menguji sejauh mana kebenaran hipotesis yang telah dikemukakan sebelumnya, maka penulis menggunakan metode analisis perbandingan (comparative analysis), artinya membandingkan antara praktek dengan kerangka teoritis yang dilaksanakan oleh PT Astra Graphia Xerox Makassar terutama yang berkaitan dengan penerapan sistem akuntansi pertanggungjawaban.

HASIL PENELITIAN DAN PEMBAHASAN Penyusunan Anggaran sebagai Tolok Ukur Pengendalian Biaya

Kebijakan. PT. Astra GraphiaFuji Xerox Makassar dalam penyusunan anggaran adalah anggaran eksploitasi dan anggaran investasi. Program kerja dan anggaran adalah merupakan rencana kerja yang menjadi sasaran organisasi pengukuran dan pengendalian. Anggaran yang sudah disahkan merupakan komitmen untuk dilaksanakan dan apabila terdapat anggaran yang belum terealisasi, maka anggaran tersebut hanya dapat dipakai setelah diajukan kembali pada tahun berikutnya dan disahkan.

1. Anggaran eksploitasi/operasional

Anggaran ini merupakan hasil proses perencanaan yang disusun secara sistematis, rasional dan formal. Anggaran ini meliputi seluruh kegiatan operasi perusahaan dalam jangka waktu satu tahun. Secara garis besar anggaran eksploitasi ini meliputi pendapatan dan biaya yang akan dijabarkan sebagai berikut:

a. Pusat Pendapatan

Pusat pendapatan, terdiri dari pendapatan usaha dan non usaha (lengkapnya dapat dilihat pada Tabel 1).

Tabel 1. Pusat Pendapatan

Pendapatan Usaha Pendapatan non-Usaha

Pendapatan dari proyek berdasarkan konstruksi

Pendapatan pengelolaan kas

Pendapatan sewa Pendapatan surat berharga

Pendapatan Bahan pakai Pendapatan non usaha lainnya PendapataAlih Daya

Pendapatan perbaikan (services)

Pendapatan pemeliharaan (maintenance) Pendapatan provisi jasa pelayanan

keagenan

Pendapatan usaha lainnya

Sumber : PT Astra Graphia Fuji Xerox Cabang Makassar b. Pusat biaya

Untuk menjalankan usaha jasa pos dan giro diperlukan pusat biaya sebagai beban yang berhubungan langsung dengan kegiatan operasional perusahaan. Pusat biaya dibedakan menjadi dua yaitu pusat biaya usaha dan pusat biaya non usaha, seperti yang ditunjukkan Tabel 2.

Tabel 2. Pusat Biaya

Pusat Biaya Usaha Pusat Biaya non-Usaha

Biaya pegawai/karyawan Biaya iuran

Biaya Pembinaan Biaya pengolahan

Biaya Operasi Biaya pendidikan dan pelatihan

Biaya Pemeliharaan Biaya humas

Biaya Pemasaran Biaya perjalanan dinas

Biaya administrasi dan umum

Sumber : PT Astra Graphia Fuji Xerox Cabang Makassar 2. Anggaran Investasi

Pada dasarnya anggaran investasi sama dengan anggaran eksploitasi dalam hal penyusunannya. Hanya pada anggaran investasi tidak semua kegiatan investasi dalam satu tahun anggaran sepenuhnya disediakan dana karena terdapat kegiatan yang bersifat kontinyu (beberapa tahun) yang penggunaan anggaran investasinya masih dapat berlanjut ke anggaran berikutnya, apabila ada kegiatan yang masih dapat berlanjut atau diperlukan.

Dalam anggaran investasi terdapat biaya investasi yaitu semua pengeluaran untuk investasi yang mempunyai masa manfaat lebih dari satu tahun dan menambah sumber daya ekonomi dalam rangka mengantisipasi dan merealisasi masa manfaat dimasa yang akan datang. Pengeluaran investasi terdiri dari aktiva tetap seperti: tanah, gedung kantor, rumah dinas, kendaraan bermotor, dan barang inventaris.

Proses Penyusunan Anggaran Perusahaan

Proses penyusunan rencana kerja anggaran pada PT Astra GraphiaFuji Xerox Makassar adalah sebagai berikut :

1. Setiap bidang kerja di kantor pusat, dan cabang wajib menyusun rancangan program kegiatan dan anggaran masing-masing.

2. Setiap rancangan program kegiatan dan anggaran sekurang-kurangnya memuat :

a. Program kegiatan, yang terdiri dari program operasional, program kerja pembiayaan, serta program investasi.

b. Anggaran masing-masing unit, yang terdiri dari anggaran eksploitasi dan anggaran investasi.

c. Hal lain diantaranya mengenai penghapusan piutang dan penghapusan aktiva tetap.

3. Rancangan program kegiatan kerja dan anggaran yang dibuat oleh cabang diserahkan ke kantor pusat selambat-lambatnya bulan Agustus tahun berjalan. 4. Masing-masing bidang kerja di kantor pusat wajib mengevaluasi dan merevisi

rancangan program dan anggaran yang diajukan oleh cabang untuk kemudian disampaikan kepada Direktur Keuangan yaitu divisi akuntansi sebagai bahan pembahasan dengan Direksi paling lambat bulan September tahun berjalan.

5. Setelah rencana kerja dan anggaran kerja perusahaan dibahas oleh Direksi dan Dewan Komisaris, kemudian disampaikan kepada pemegang saham (RUPS) untuk disahkan paling lambat bulan November.

6. Berdasarkan rencanakerja dan anggaran perusahaan yang telahdisahkan RUPS, Direktur Keuangan menyampaikan program kerja dan anggaran per unit usaha kepada masing-masing bidang kerja di kantor pusat dan cabang.

7. Berdasarkan rencana kerja dan anggaran perusahaan per unit usaha, masing-masing bidang kerja di kantor pusat dan cabang menjabarkan dalam pelaksanaannya per triwulan dan selambat-lambatnya akhir bulan Januari anggaran yang baru sudah diterima Direktur Keuangan.

8. Selambat-lambatnya bulan Februari tahun anggaran yang baru Direksi telah menyampaikan jadwal pelaksanaan RKAPper triwulan kepada Dewan Komisaris dan pemegang saham (RUPS) untuk kemudian dilaksanakan oleh setiap bidang kerja dikantor pusat dan cabang.

Penyusunan anggaranPT Astra GraphiaFuji Xerox Makassar telah dilaksanakan dengan baik, hanya saja apabila dibandingkan dengan penyusunan anggaran secara teknis dan proses penyusunan anggaran yang ada dalam penerapan akuntansi pertanggungjawaban terdapat beberapa perbedaan, diantaranya adalah :

1. Penyusunan anggaran secara teknis di dalam akuntansi pertanggungjawabanmenjabarkan bahwa di dalam suatu perusahaan hendaknya dibuat suatu anggaran induk dan hubungan informasi keuangan antar komponen anggaran yang membentuk anggaran induk. Anggaran induk terdiri dari tiga komponen yaitu: anggaran operasi, anggaran modal, dananggaran keuangan. Anggaran operasibersangkutan dengan aktivitas menghasilkan laba perusahaan. Hasil akhir anggaran operasi adalah laporan laba rugi proyeksian. Anggaran modal berkaitan dengan tambahan dan pengurangan aktiva tetap perusahaan. Anggaran ini disusun berdasarkan perkiraanpenjualan jangka panjang. Anggaran keuangan berkaitan dengan aliran kas masuk dan kas keluar. Karena banyak kegiatan keuangan yang baru diketahui setelah anggaran operasi disusun, maka anggaran operasi disusun lebih awal dari anggaran lainnya. Sedangkan di dalam perusahaan anggaran yang dibuat hanya meliputi duajenis anggaran yaitu anggaran eksploitasi/operasional yang

memuat pusat biaya dan pusat pendapatan dan anggaran investasi yang menunjang kegiatan investasi perusahaan.

2. Dalam proses penyusunan anggaran yang diterapkan oleh akuntansi pertanggungjawaban pada dasarnya proses penyusunan anggaran harus memuat tahap-tahap sebagai berikut :

a. Penetapan sasaran oleh manajer tingkat atas.

b. Pengajuan usulan aktivitas dan taksiran sumber daya yang diperlukan untuk melaksanakan aktivitas tersebut oleh manajer bawah.

c. Review oleh manajer atas terhadap usulan anggaran yang diajukan oleh manajer bawah.

d. Persetujuan oleh manajer atas terhadap usulan anggaran yang diajukan oleh manajer bawah.

Hal ini berbeda dengan yang dilakukan perusahaan dimana perusahaan tidak melakukan review atas usulan anggaran manajer bawah. Review memerlukan kemampuan manajer atas dalam memahami aktivitas yang seharusnya dilaksanakan oleh manajer bawah dalam mencapai sasaran anggaran perusahaan. Review dilakukan melalui proses negosiasi antara manajer atas dan manajer bawah mengenai efektifitas aktivitas yang diusulkan oleh manajer bawah untuk mencapai sasaran anggaran dan usulan jumlah sumber daya yang dipandang memadai untuk melaksanakan aktivitas tersebut. Negosiasi ini juga dapat digunakan manajer atas untuk menilai sampai seberapa jauh manajer bawah memiliki persepsi yang benar mengenai sasaran anggaran.

Jika manajer atas tidak melakukan review atau tidak memiliki kompetensi dalam melaksanakan review usulan anggaran yang diajukan oleh manajer bawah, anggaran yang dihasilkan dalam proses penyusunan anggaran hanya berupa rubber-stamp budget, dimana manajer atas hanya sekedar memberikan persetujuan tanpa memahami isinya. Kemungkinan lain, jika manajer tidak memahami usulan yang diajukan oleh manajer bawah, manajer atas akan melakukan pemotongan setiap usulan anggaran kepadanya tanpa memberikan alasan yang masuk akal atas pemotongan yang dilakukannya. Situasi semacam ini akan mengakibatkan manajer bawah termotivasi untuk melakukan budget watering, yaitu dengan melakukan pengajuan usulan anggaran biaya jauh lebih tinggi dari jumlah yang seharusnya dan mengajukan anggaran pendapatan jauh lebih rendah dari jumlah yang seharusnya.

Klasifikasi dan Kode Rekening

Dalam penerapan akuntansi pertanggungjawaban, disyaratkan adanya sistem akuntansi biaya yang disesuaikan dengan struktur organisasi. Salah satu faktor penting dalam sistem akuntansi biaya adalah kode rekening. Kode rekening dapat menunjukkan unit kerja yang ada sebagaimana yang tercantum dalam struktur organisasi. Pembentukan rekening beserta pengklasifikasiannya dilakukan agar data biaya dalam perusahaan dapat dikelompokkan sesuai dengan karakteristik masing-masing biaya. Pembuatan klasifikasi terhadap rekening itu dilakukan sedemikian rupa sehingga seluruh data biaya dapat dikelompokkan dan dapat dengan mudah dipantau.

Pada PT Astra GraphiaFuji Xerox Makassar, nomor urut rekening dalam buku besar yang ada harus disesuaikan dengan yang ada dalam neraca. Rekening tersebut diberi nomor agar mudah dicari dan agar dapat dipergunakan juga

sebagai posting references dalam jurnal. Pemberian nomor ini harus dibuat dan diatur secara baik dan berurutan sesuai dengan kegunaannya untuk memudahkan pemantauan dan bukan mempersulit. PT Astra GraphiaFuji Xerox Makassar, membuat suatu bagan akun(perkiraan) yang merupakan suatu kerangkayang menggunakan susunan angka yang disusun dengan maksud untuk mengidentifikasikan transaksi akuntansi yang terjadi sesuai dengan struktur laporan keuangan.

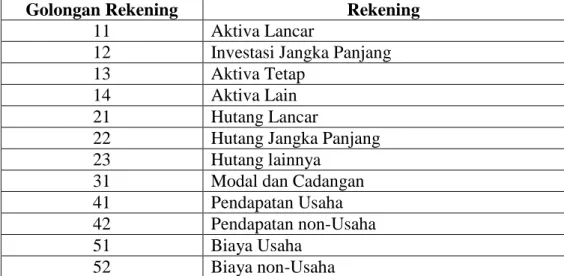

Kode rekening yang digunakan oleh PT Astra GraphiaFuji Xerox Makassar ada 5, yaitu digit 1 menunjukkan aktiva, digit 2 hutang, digit 3 modal dan cadangan, digit 4 pendapatan dan digit 5 biaya. Digit 1, 2 dan 3 merupakan rekening neraca, sedangkan digit 4 dan 5 termasuk dalam laporan rugi/laba. Masing-masing digit dibagi lagi menjadi beberapa golongan seperti yang ditunjukkan dalam Tabel 3.

Tabel 3. Golongan dan Jenis Rekening pada Masing-masing Digit

Golongan Rekening Rekening

11 Aktiva Lancar

12 Investasi Jangka Panjang

13 Aktiva Tetap

14 Aktiva Lain

21 Hutang Lancar

22 Hutang Jangka Panjang

23 Hutang lainnya

31 Modal dan Cadangan

41 Pendapatan Usaha

42 Pendapatan non-Usaha

51 Biaya Usaha

52 Biaya non-Usaha

Sumber : PT Astra Graphia Fuji Xerox Cabang Makassar

Pada setiap penggolongan, dibagi lagi atau dirinci lagi untuk keperluan analisa dan pengawasan, dan dibuatkan rekening sub golongan dan buku pembantu, yang lebih detail sebagai berikut :

Contoh, untuk rekening pendapatan dibuatkan rekening sebagai berikut:

41 : Pendapatan usaha dari proyek

41 01 : Pendapatan dari sewa.

41 01 01 : Pendapatan penjualan services 41 01 01 01 : Pendapatan bahan pakai 41 01 01 02 : Pendapatan alih daya.

41 01 01 03 : Pendapatan perbaikan (repair) 41 01 02 : Pendapatan pemeliharaan.

41 01 02 01 : Pendapatan provisi jasa keagenan. 41 01 02 01 01 : Pendapatan denda.

41 01 02 01 02 : Pendapatan komisi.

41 01 02 01 03 : Pendapatan lainnya, dan seterusnya.

Dari contoh tersebut, pengembangan yang diharapkan dari klasifikasi yang masih ada masih dapat menampung hingga 100 golongan lagi. Dari segi analisa dan pengawasan serta pengelompokan rekening tersebut

memungkinkan untuk lebih efisien. Berdasarkan uraian di atas, dapat diketahui bahwa pengklasifikasian dan pengkodean rekening yang diterapkan pada PT Astra GraphiaFuji Xerox Makassarakan memudahkan pencatatan dan pengikhtisaran informasi akuntansi sesuai dengan pusat pertanggungjawabannya.

Pelaporan Realisasi Anggaran

Pertanggungjawaban tiap unit usaha, dilakukan oleh masing-masing kepala divisi dan cabang yang nantinya akan melaporkan anggaran dan realisasi yang terjadi pada unit usaha tersebut ke kantor pusat, yaitu ke divisi akuntansi pada bagian laporan keuangan dan anggaran. Setelah menerima laporan tiap divisi, maka bagian laporan keuangan dan anggaran mencocokkan dan membandingkan antara anggaran yang ada dengan realisasinya yang terjadi pada tiap divisi, selanjutnya dilakukan verifikasi oleh bagian pembukuan kantor cabang. Pada akhir periode, bagian laporan keuangan dan anggaran melakukan perbandingan antara realisasi yang terjadi dengan anggaran yang ada. Apabila terdapat penyimpangan maka harus diuraikan dalam laporan tentang penyimpangan tersebut dan dicari cara untuk mengatasinya.

Periode pelaksanaan anggaran PT Astra GraphiaFuji Xerox Makassardilaksanakan setiap tahun anggaran (bulan Januari-Desember). Laporan realisasi anggaran disusun oleh bagian laporan keuangan dan anggaran dalam bentuk laporan tahunan. Bagian laporan keuangan dan anggaran menyerahkan realisasi anggaran biaya operasional dan investasi kepada Direksi dan Dewan Komisaris sebagai wujud pertanggungjawaban manajemen atas program kerja yang telah ditetapkan sebelumnya. Seperti laporan pertanggungjawaban pada umumnya, laporan realisasi anggaran mencakup anggaran, realisasi anggaran dan selisih penyimpangan realisasi (persentase) di atas atau di bawah anggaran. Laporan realisasi anggaran melaporkan hasil pelaksanaan anggaran setiap satu tahun anggaran. Laporan pertanggungjawaban berisi tentang :

a. Jenis biaya yang dianggarkan dalam bulan tertentu sampai dengan bulan tertentu.

b. Realisasi masing-masing jenis biaya tersebut dalam bulan tertentu sampai bulan tertentu pada suatu pusat biaya tertentu.

Laporan pertanggungjawaban juga digunakan untuk menilai prestasi kerja manajer, sedangkan untuk menilai hasil kerja manajer, dapat dilihat dari hasil pertanggungjawaban manajer kepada atasannya. Atas dasar evaluasi antara anggaran dan realisasinya, para manajer secara individu diberi penghargaan apabila mereka bekerja sesuai dengan anggaran yang telah ditetapkan dan sebaliknya jika mereka tidak melaksanakan sesuai dengan yang direncanakan maka akan diberikan teguran.

KESIMPULAN

Berdasarkan hasil pembahasan yang telah dikemukakan sebelumnya, maka penulis mengambil kesimpulan sebagai berikut :

1. Penyusunan anggaran pada PT Astra Graphia Fuji Xerox Makassar telah dilaksanakan, akan tetapi tidak seluruhnya sesuai dengan penerapan akuntansi pertanggungjawaban. Dalam sistem akuntansi pertanggungjawaban anggaran induk terdiri dari tiga komponen, yakni anggaran operasi, anggaran modal, dan anggaran keuangan, sementara pada PT Astra Graphia Fuji Xerox

Makassar hanya dibuat dua jenis anggaran, yaitu anggaran eksploitasi/operasional yang memuat pusat biaya dan pusat pendapatan dan anggaran investasi yang menunjang kegiatan investasi perusahaan.

2. Klasifikasi perkiraan dan kode rekening pada PT Astra Graphia Fuji Xerox Makassar memudahkan para manajer dalam melakukan pencatatan, Penganalisaan, pengikhtisaran, dan pelaporan informasi akuntansi sesuai dengan pusat pertanggungjawaban.

3. Pelaporan realisasi anggaran pada PT Astra Graphia Fuji Xerox Makassar merupakan pertanggungjawaban dan menjadi bahan valuasi bagi manajer yang menyusun laporan realisasi atas biaya yang dikelolanya, laporan realisasi tersebut memuat anggaran, realisasi serta penyimpangan tiap unsurnya.

DAFTAR PUSTAKA

AdiputroGunawan, 2005, Anggaran Perusahaan, Edisi Lima Penerbit STIEYKPN, Yogyakarta.

Federikson, 2002. Akuntansi Biaya, Konsep Aplikasi Untuk Pengambilan Keputusan Manajerial, Edisi Ke Empat, Penerbit Airlangga Surabaya.

Harngern, 2004. Akuntansi Biaya, Perencanaan dan Pengendalian, Edisi 11, Penerbit Erlangga Surabaya.

Hansen, Don R. and Maryanne M. Mowen. 2005. Akuntansi Manajemen, Edisi 4. Terjemahan : Ancella A.H. Erlangga, Jakarta.

Kana Any Agus, 2002. Anggaran Perusahaan, Edisi Ke Tiga Cetakan Ke Empat, Penerbit Air Langga Surabaya.

Mulyadi, 2000. Akuntansi Biaya : Penentuan Harga Pokok Pengendalian Biaya, Edisi Ke Tiga BPFE, Yogyakarta.

_______, 2001. Akuntansi Manajemen : Konsep Manfaat dan Rekayasa, Edisi Dua : Bagian Penerbit STIE - YKPN. Yogyakarta.

_______,2002. Akuntansi Biaya. Edisi Kelima, Cetakan Kedua, Penerbit STIE - YKPN. Yogyakarta.

Mahfoedz, 2000. Akuntansi Manajemen : Perencanaan dan Pengendalian Manajemen, Edisi Ke Tiga, Buku Tiga BPFE. Yokyakarta.

Supriyono. 2001. Akuntansi Manajemen : Konsep Dasar Akuntansi Manajemen dan Proses Manajemen, Edisi Ke Empat, Buku Tiga Universitas Gajah Mada. Yokyakarta.

Tunggal Amin Wijaya, 2003. Akuntansi Biaya. Edisi Ke Dua, Penerbit PT. Rineka Cipta, Jakarta.

Wibowo, Herman, 2004. Akuntansi Biaya, Perencanaan dan Pengendalian. Edisi 9, Penerbit Air LanggaSurabaya.Irwin, N.Y.

Welsch, Glenn A, dkk. 2000. Anggaran ; Perencanaan dan Pengendalian Laba. Salemba Empat. Jakarta. Alih Bahasa : Purwatiningsi, MaudyWarao. Munandar. 1994.Budgeting ; Perencanaan Kerja, Pengkoordinasikan

Kerja,Pengawasan Kerja. Edisi Pertama. BPFE-Gaja Mada. Yogyakarta

Adisaputro, Gunawan dan Marwan Asri.2000. Anggaran perusahaan, Edisi Ketiga.BPFE-Gajah Mada, Yogyakarta.

Anthony, dkk. 1993. Sistem Pengendalian Manajemen, Edisi Keenam. Binapura Aksara Jakarta. Alih Bahasa : Agus Maulana.