BAB II

SEJARAH BERDIRINYA BANK RAKYAT INDONESIA BAB II SEJARAH BANK RAKYAT INDONESIA

A. Latar Belakang Berdirinya BRI

Lembaga perbankan yang menjadi cikal bakal BRI dirintis oleh seorang Patih di Wilayah Kabupaten Banyumas yang bernama Raden Bei Aria Wirjaatmadja pada Tahun 1894. Pada Tanggal 16 Desember 1895, Raden Bei Aria Wirjaatmadja mendirikan sebuah Badan Usaha bernama “de

Poerwokertosche Hulp en Spaarbank der Inlandsche Bestuurs Ambtenaren”

yang bertujuan memberi bantuan pinjaman kepada para pegawai pemerintah dan rakyat kecil. Pemerintah menetapkan tanggal tersebut sebagai tanggal berdirinya BRI.1Kondisi bangunan BRI pada awal berdirinya dapat dilihat pada Gambar 1.

Pendirian Badan Usaha de Poerwokertosche Hulp en Spaarbank der

Inlandsche Bestuurs Ambtenaren oleh Raden Bei Aria Wirjaatmadja

dilatarbelakangi oleh kondisi perekonomian masyarakat Banyumas pada waktu itu. Keadaan perekonomian warga yang rata-rata bermata pencaharian sebagai petani mendapat perhatian dari Sang Patih. Pada masa itu, banyak pegawai pemerintah dan petani yang terlibat pinjam meminjam dengan para renternir. Tingginya bunga pinjaman yang diberikan oleh renternir, membuat masyarakat menjadi terlilit hutang yang semakin banyak.2

1 Bank Rakyat Indonesia (BRI), Seratus Tahun Bank Rakyat Indonesia

1895 - 1995, (Jakarta: Humas PT BRI (Persero), 1995)., hlm. 1.

2 Pandu Suharto., Sejarah Pendirian Bank Perkreditan Rakyat, (Jakarta: Lembaga Pengembangan Perbankan Indonesia, 1988), hlm. 29.

Gambar 1 Replika bangunan BRI di Purwokerto tahun 1895.

(Sumber : Museum BRI Purwokerto)

Rakyat Indonesia terutama yang tinggal di pedesaan selalu mendapat kesulitan dalam hal keuangan dan tidak terdapat lembaga dimana mereka dapat mendapatkan pinjaman dengan bunga yang rendah. Keadaan tersebut didasari oleh kondisi yang serba terbatas dan tingkat pendidikan serta pengetahuan mereka yang sangat kurang. Kondisi ini dimanfaatkan oleh para pelepas uang dari berbagai bangsa untuk mengadakan pemerasan terhadap orang-orang yang memerlukan pinjaman.3

Menurut Van Deventer dengan makin melaratnya orang-orang Indonesia, terutama petaninya, maka dimana-mana di pulau Jawa dan Madura kebutuhan

kredit mereka akan meningkat, untuk memperoleh kredit tersebut pada waktu itu hanyalah ada kredit dari para pelepas uang yaitu renternir dan pangijon dengan bunga antara 10% dan 20% setahun. Apabila sekali mereka terjerumus dalam jeratan pelepas uang makin lama akan terbenam makin dalam4

Keprihatinan Raden Patih semakin besar ketika menghadiri undangan pesta sunatan seorang anak guru. Sebagaimana lazimnya sebuah pesta, acara ini dimeriahkan dengan pertunjukkan wayang kulit yang memerlukan biaya cukup banyak. Untuk membiayai keperluan pestanya ini, sang guru terpaksa meminjam uang kepada seorang pelepas uang dengan bunga relatif tinggi. Setelah selesai pesta, Raden Patih bertanya kepada Sang Guru perihal pinjaman tersebut. Raden Patih akhirnya menawarkan pinjaman uang kepada sang guru dengan bunga lebih rendah untuk melunasi hutangnya kepada pelepas uang.5

Berdasarkan pengalaman tersebut, akhirnya Raden Patih melakukan penyelidikan terkait dengan hutang pegawai pemerintah kepada pelepas uang. Para pelepas uang pada waktu itu kebanyakan adalah pedagang Arab dan China. Hasil penyelidikan Raden Patih menunjukkan bahwa seluruh hutang para pegawai pada waktu itu mencapai f 30.000,-. Melihat fenomena itu, Raden Patih memiliki gagasan untuk membuat badan usaha yang bergerak di bidang simpan pinjam. Badan usaha tersebut nantinya diharapkan dapat memberikan pinjaman kepada pegawai pemerintah dan petani dengan bunga rendah.6

4 Marjanto Danusaputro, et.all., Monetasi Pedesaan; Bunga Rampai

Keuangan Pedesaan II, (Jakarta: Institut Bankir Indonesia, 1997,) hlm. 16.

5Bank Rakyat Indonesia., op.cit., hlm. 5.

6 Pandu Suharto., 100 Tahun BPR di Indonesia, (Jakarta: Info Bank, 1996), hlm. 12.

Untuk mewujudkan gagasannya tersebut, Raden Patih mendapat kendala dalam mengumpulkan modal. Beliau tidak memiliki uang yang cukup untuk dijadikan sebagai modal karena gaji beliau sebagai pegawai pemerintah juga terbatas. Akhirnya atas persetujuan atasan, beliau dapat menggunakan kas masjid sebagai modal awal badan usahanya. Raden Patih kebetulan sebagai bendahara di kepengurusan masjid tersebut. Pada waktu itu, beliau mendapatkan modal awal dari kas masjid sebesar f 4000,-.7

Penggunaan kas masjid untuk keperluan pinjam meminjam sebenarnya menyalahi aturan yang ditetapkan pada saat itu. Kas masjid seharusnya hanya dapat digunakan untuk kegiatan-kegiatan keagamaan saja. Oleh karena itu, aktivitas simpan pinjam yang dilakukan oleh Raden Patih terbatas diberikan kepada pegawai pemerintah saja. Pelaksanaannya pun pada awalnya dilakukan secara diam-diam agar tidak diketahui oleh Pemerintah Hindia Belanda. Hal ini tentu saja sangat membatasi perkembangan dari kegiatan yang dilakukan oleh Raden Patih.8

Usaha pemberian kredit yang dilakukan oleh Raden Patih pada akhirnya semakin meluas. Kredit yang semula hanya diberikan kepada pegawai pemerintah juga diberikan kepada rakyat biasa. Masyarakat umum seperti petani, pedagang dan tenaga bangunan juga mulai memanfaatkan fasilitas pinjaman yang dikelola oleh Raden Patih. Sistem peminjaman dengan bunga yang relatif kecil dan jangka waktu pengembalian yang lama membuat masyarakat sangat merasa terbantu.

7Ibid., hlm. 13.

Sedemikian sehingga, usaha yang dilakukan Raden Patih pun semakin berkembang dengan cepat.

Aktivitas penggunaan kas masjid untuk dana pinjaman masyarakat tersebut akhirnya terdengar juga oleh Pemerintah Hindia Belanda. Pada Tanggal 22 April 1894 Pemerintah Hindia Belanda menegaskan kembali bahwa dana masjid hanya boleh digunakan untuk keperluan keagamaan. Pemerintah Hindia Belanda menuntut Raden Patih untuk mengembalikan dana kas masjid sebesar f 4000,-. Hal tersebut memberatkan Raden Patih karena pada saat itu dana kas masjid masih berada di tangan para nasabah. Pengembalian dana kas masjid dalam waktu dekat tentu saja merupakan masalah yang cukup serius yang dihadapi oleh Raden Patih.9

Permasalahan yang dihadapi Raden Patih mendapatkan simpati dari masyarakat Purwokerto termasuk orang-orang Eropa. Beberapa orang Eropa dan warga pribumi yang mampu akhirnya melakukan penggalangan dana untuk membantu Raden Patih. Dana yang terkumpul akhirnya dapat digunakan untuk mengembalikan dana kas masjid. Beberapa sisanya digunakan sebagai modal awal pendirian Badan Usaha oleh Raden Patih.

Pada tanggal 16 Desember 1895 Pemerintah Hindia Belanda menyetujui berdirinya Badan Usaha yang bernama de Poerwokertosche Hulp en Spaarbank

der Inlandsche Bestuurs Ambtenaren atau lebih dikenal dengan nama Bank

Priyayi. Badan Usaha tersebut bertujuan memberikan bantuan pinjaman kepada para pegawai pemerintah dan rakyat kecil. Oleh pemerintah pada saat ini, tanggal

9 Pandu Suharto., Sejarah Pendirian Bank Perkreditan Rakyat, (Jakarta: Lembaga Pengembangan Perbankan Indonesia, 1988), hlm. 29.

pendirian Bank Priyayi ditetapkan sebagai tanggal berdirinya Bank Rakyat Indonesia.10

B. Perkembangan BRI

Bank Rakyat Indonesia (BRI) memiliki sejarah yang sangat panjang dan berliku dari mulai awal berdirinya sampai massa orde lama. BRI termasuk salah satu bank yang menjadi saksi perubahan bangsa Indonesia dari masa ke masa. Dinamika BRI senantiasa mengiringi pergantian pemerintahan dari jaman kolonial Belanda, masa pendudukan Jepang, jaman orde lama ataupun orde baru. Dari awal berdirinya, BRI sudah beberapa kali mengalami pergantian nama dan fungsi menyesuaikan dengan kebijakan pemerintahan pada waktu itu.

1. Bank Priyayi

Sesuai dengan namanya, Bank Priyayi didirikan sebagai bank penolong dan tabungan bagi priyayi dan pegawai Pemerintah Hindia Belanda yang berkebangsaan Indonesia atau pribumi. Pada awalnya, bank ini dikelola langsung oleh Raden Patih Aria Wirjaatmadja yang dibantu oleh 10-20 orang asisten. Perkembangan Bank Priyayi akhirnya mendapatkan perhatian dari Pemerintah Hindia Belanda. Untuk mengembangkan usaha dan meningkatkan pelayanan, Pemerintah Hindia Belanda akhirnya ikut membantu mengelola Bank Priyayi.

Bank Priyayi semakin menunjukkan perkembangan yang signifikan setelah Asisten Residen Banyumas E.Siebburg digantikan oleh W.P.D Wolff van

Westerrode pada Tahun 1897. De Wolff melakukan penataan sistem organisasi Bank Priyayi dengan melakukan langkah-langkah sebagai berikut ini. 11

a. Mengusahakan agar Bank Priyayi mempunyai badan hukum.

b. Usaha menjamin soliditas dari bank untuk pelaksanaan pengurusan dan pembukuan yang jelas.

c. Mengatasi kekurangan modal kerja dengan membuka keanggotaan untuk pegawai pemerintah (ambtenaren) pribumi, orang eropa dan orang lain yang berminat.

d. Memperluas bidang pekerjaan dengan tidak hanya memberi pinjaman kepada pegawai pemerintah pribumi saja tetapi juga masyarakat Purwokerto yang membutuhkan, kecuali orang timur asing (China dan Arab).

e. Memperluas usaha menjadi bank tabungan dan lembaga kredit pertanian Purwokerto.

Atas usaha-usaha nya tersebut, Pemeritah Hindia Belanda mengangkat de Wolff sebagai presiden Bank Priyayi.

Pada Bulan Mei 1897 de Wolff mengusulkan kepada Residen van Banjoemas agar Bank Priyayi segera memiliki Badan Hukum. Menanggapi usulan dari de Wolff, Residen van Banjoemas L.C.A.F Lange mengajukan Badan Hukum Bank Priyayi kepada Departement van Justitie. Akhirnya pada Bulan Agustus 1897, Bank Priyayi resmi disahkan oleh Pemerintah Hindia Belanda sebagai bank

11Elin Nurmi Murahhati. Bank Rakyat Indonesia Tahun 1895 – 1951,

Skripsi Fakultas Sastra dan Seni Rupa UNS: Tidak Dipublikasikan, 1996), hlm.

yang berbadan hukum dengan nama Poerwokertosche Hulp Spaar en

Landsouwcredietbank. Bank ini adalah bank berbadan hukum pertama di

Indonesia yang disahkan oleh Pemerintah Hindia Belanda.12

Kepengurusan Poerwokertosche Hulp Spaar en Landsouwcredietbank di bawah pengawasan 2 orang komisaris yang bertempat tinggal di Purwokerto. Pengurus terdiri dari seorang presiden, seorang wakil presiden, seorang bendahara dan seorang bendahara pengganti. Ketua, dan bendahara pengganti harus berasal dari orang Eropa, sedangkan wakil ketua dan bendahara berasa dari orang Indonesia. Pengurus dan anggora komisaris dipilih untuk masa jabatan 1 tahun pada Bulan Januari. Pengurus dapat dipilih kembali untuk masa jabatan berikutnya. Susunan kepengurusan bank pada awal berdiri adalah sebagai berikut ini.13

President (Ketua) : W.P.D Wolff van Westerrode

Wakil President : Raden Atmosoebroto

Sekretaris : A.L.Schift

Bendahara : Raden Aria Wiraadmadja

Bendahara Pengganti : E.Q Abels

Komisaris : C.J.N. Byvanch

M.C. Brandes

12Besluit Netherlandch Indie, 17 April 1897, Koleksi Museum BRI, Purwokerto.

Anggaran Dasar dan Anggaran Rumah Tangga Bank juga dimuat tujuan bank sebagai berikut ini.14

a. Memberi bantuan pinjaman kepada kepala dan pegawai bumiputera dan juga penduduk Kabupaten Banyumas dari golongan pribumi dan Eropa yang memerlukannya dengan bunga yang cukup wajar agar mereka tidak jatuh ke tangan pelepas uang atau renternir.

b. Kepada mereka yang tersebut di butir a diberi kesempatan untuk menabung dengan kepastian dan bunga yang pantas sehingga bank juga bertugas untuk merangsang penabungan.

c. Kepada kumpulan petani-petani bumiputera di Kapubaten Banyumas bank memberikan kredit pertanian yang murah apabila mereka memerlukan. Keanggotaan Bank Priyayi terdiri dari kepala dan pegawai pemerintah dari pribumi dan bangsa eropa serta masyarakat yang berminat. Pegawai pemerintah diwajibkan membayar iuran sesuai dengan gajinya. Anggota yang berasal dari masyarakat biasa diwajibkan membayar iuran pokok sebasar f 50,-. Setiap anggota Poerwokertosche Hulp Spaar en Landsouwcredietbank harus tunduk kepada aturan yang berlaku di bank. Pada tahun 1898 Poerwokertosche Hulp

Spaar en Landsouwcredietbank lebih dikenal oleh masyarakat Banyumas sebagai

Bank Rakyat. Bank ini lebih banyak beranggotakan para petani, tukang ataupun pedagang kecil.15

2. Bank Rakyat

14Elin Nurmi Murahhati., op. cit., hlm. 30. 15Ibid., hlm. 31.

Poerwokertosche Hulp Spaar en Landsouwcredietbank benar-benar dapat

membantu perekonomian masyarakat Purwokerto dan sekitarnya. Keberhasilan tersebut membuat Poerwokertosche Hulp Spaar en Landsouwcredietbank dijadikan percontohan bagi daerah-daerah lain di luar Kabupaten Banyumas. Bank-bank kredit rakyat yang didirikan setelah pendirian Bank Priyayi tersebut dikenal dengan istilah Volkscredietwezen atau Bank Rakyat. Berikut ini adalah bank-bank lain yang didirikan setelah melihat keberhasilan Poerwokertosche Hulp

Spaar en Landsouwcredietbank.16

a. Landbouwcredietbank didirikan di Garut pada Tahun 1898 b. Bank Rakyat didirikan di Purworejo pada Tahun 1899

c. Bank Rakyat didirikan di Banjarnegara, Banyuwangi, Purbalingga, Tulungagung, Probolinggo dan Sumedanga pada Tahun 1901

d. Bank Rakyat di Batang, Tuban, Wonorejo, Madiun, Trenggalek pada Tahun 1903.

Modal Bank Rakyat berasal dari penghimpunan dana nasabahnya berupa tabungan dan deposito. Tabungan adalah simpanan dari nasabah yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu. Syarat yang ditetapkan antara lain nasabah telah menyimpan sekurang-kurangnya f 50,- atau lebih. Deposito adalah simpanan dari nasabah yang penarikannya hanya dapat

16Regeering Almanak, h.178-179, 1906, Koleksi Arsip Nasional Republik Indonesia, Jakarta.

dilakukan dalam jangka waktu tertentu sesuai perjanjian. Deposan hanya dapat menarik uangnya pada waktu yang telah disepakati dengan pihak bank.17

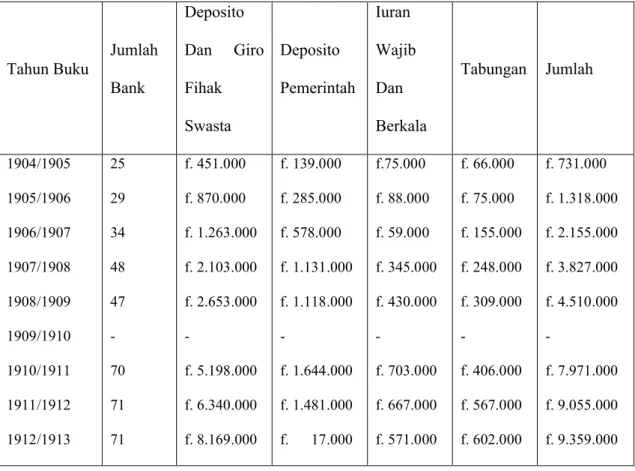

Modal usaha Bank Rakyat dihimpun dari penduduk dengan cara menggalakkan semangat menabung. Dalam hal ini Pemerintah sangat berperan aktif yaitu pemerintah akan memberikan pinjaman kepada bank dengan syarat bank memberikan pinjamannya kepada orang yang menabung di Bank. Berdasar hal tersebut maka Bank Rakyat mengenakan tabungan wajib kepada para peminjam. Berikut adalah gambaran permodalan Bank Rakyat pada awal berdiri yang tercantum pada Tabel 1.

Tabel 1 Modal Usaha Bank-Bank Rakyat Tahun 1904-1913 Tahun Buku Jumlah Bank Deposito Dan Giro Fihak Swasta Deposito Pemerintah Iuran Wajib Dan Berkala Tabungan Jumlah 1904/1905 1905/1906 1906/1907 1907/1908 1908/1909 1909/1910 1910/1911 1911/1912 1912/1913 25 29 34 48 47 -70 71 71 f. 451.000 f. 870.000 f. 1.263.000 f. 2.103.000 f. 2.653.000 -f. 5.198.000 f. 6.340.000 f. 8.169.000 f. 139.000 f. 285.000 f. 578.000 f. 1.131.000 f. 1.118.000 -f. 1.644.000 f. 1.481.000 f. 17.000 f.75.000 f. 88.000 f. 59.000 f. 345.000 f. 430.000 -f. 703.000 f. 667.000 f. 571.000 f. 66.000 f. 75.000 f. 155.000 f. 248.000 f. 309.000 -f. 406.000 f. 567.000 f. 602.000 f. 731.000 f. 1.318.000 f. 2.155.000 f. 3.827.000 f. 4.510.000 -f. 7.971.000 f. 9.055.000 f. 9.359.000

Sumber : Het Vokscredietwezen Nederlandsche Indie, 1934, Koleksi Museum BRI Purwokerto

Dalam tabel 1 dapat diketahui bahwa pada awal perkembangannya bank-bank mengalami peningkatan yang cukup pesat. Dapat dilihat bahwa jumlah bank-bank mengalami peningkatan secara signifikan yaitu dari tahun 1904/1905 sampai 1912/1913 yang semula 25 bank menjadi 71 bank. Jumlah simpanan bank dari tahun ke tahun juga mengalami peningkatan. Simpanan atau deposito tersebut berasal dari masyarakat, pihak swasta dan dari pemerintah. Peningkatan jumlah bank dan tabungan tersebut tidak lepas dari peran penting pemerintah yaitu

himbauan untuk menggalakkan semangat menabung. Pemerintah akan memberikan bantuan kepada bank-bank yang memberikan pinjaman kepada orang-orang yang menabung di bank. Dari tahun ke tahun deposito pemerintah juga mengalami peningkatan kecuali pada tahun 1912/1913 terlihat penurunan dikarenakan pemerintah akan menarik kembali subsidi tersebut karena subsidi pemerintah dianggap cukup.

Perkembangan Bank Rakyat yang semakin pesat, tidak dibarengi dengan sistem pengawasan yang baik dari pemerintah pusat. Hal ini membuat pertumbuhan bank-bank tersebut menjadi tidak sehat. Pada tahun 1933 banyak bank rakyat yang mulai goyah. Kegagalan usaha membuat para nasabah banyak menunggak pembayaran cicilan pinjaman. Koordinasi dengan kantor pusat yang kurang baik juga membuat kondisi bank-bank rakyat tersebut semakin buruk.

Untuk mengatasi permasalahan yang dihadapi oleh bank rakyat, pemerintah pusat mengambil kebijakan dengan menyatukan bank-bank rakyat. Penyatuan bank bertujuan untuk memperbaiki struktur organisasi dan sistem komunikasi antara cabang dengan pusat. Bank-bank rakyat tersebut akan bekerja sebagai satu kesatuan bukan hanya tergantung kepentingan masing-masing. Penyatuan bank juga dapat memperbesar kemampuan finansial bank.

3. Algemeene Volkscredietbank (1934 – 1942)

Pada tanggal 19 Februari 1934 didirikan Algemeene Volkscredietbank (AVB) yang secara resmi termuat dalam Staatsblad 1934 No 82. AVB adalah badan hukum perbankan yang berkantor pusat di Jakarta dengan kantor cabang di daerah-daerah. AVB adalah hasil peleburan 94 buah bank rakyat di seluruh Hindia

Belanda. Tujuan dari dibentuknya AVB adalah untuk mempersatukan bank-bank desa yang bertujuan untuk menghindari masalah kesulitan financial yang mengakibatkan kebangkrutan. Sebelum terbentuknya AVB bank - bank rakyat yang bertugas menyelenggarakan kredit usaha tani mengalami kesulitan dalam hal keuangan yang dikarenakan terlalu bergantung pada pengurusnya, ditambah lagi terjadi penggelapan uang bank oleh pegawainya.18

AVB bukanlah badan usaha milik negara, hal tersebut dimaksudkan agar AVB berkesempatan berkembang dengan baik tanpa mengabaikan ketentuan yang ada. Pemerintah tidak memberikan pengaruh secara langsung tetapi memberikan kebebasan secukupnya. Pemerintah hanya memberikan dukungan berupa penyediaan fasilitas, pemberian berbagai keringanan, dan ketentuan lain yang bersifat mengendalikan demi mencegah hal-hal yang tidak diinginkan.

Pada tahun 1930-an kondisi perekonomian di Indonesia merosot tajam karena pengaruh depresi ekonomi yang mengakibatkan merosotnya harga saham, banyaknya pengangguran, dan daya beli masyarakat luar sangat turun. Kondisi tersebut juga terjadi di seluruh daerah di Indonesia khususnya Jawa. Daerah Banyumas juga terkena dampaknya yaitu perekonomian menurun yang ditandai dengan banyaknya pengangguran, hasil panen dengan daya beli rendah, banyaknya petani yang terlilit hutang pada lintah darat dan masih banyak petani yang belum melunasi hutang pada bank rakyat.19

18Bank Rakyat Indonesia (BRI)., op. cit., hlm. 18. 19Wawancara dengan Suharso tanggal 25 Juli 2015.

Keadaan yang sulit di wilayah Banyumas pada tahun 1930an tersebut mengakibatkan kebutuhan masyarakat meningkat tetapi sangat sedikit pemasukan yang didapat. Dari kondisi tersebut peran AVB sangat diperlukan. AVB di Purwokerto mempunyai peranan yang sangat penting bagi masyarakat terutama petani. Bentuk bantuan yang diberikan AVB adalah membantu para petani yang masih terlilit hutang pada renternir dengan cara melunasi hutang para petani tersebut kepada renternir kemudian para petani tinggal membayar kepada AVB dengan jangka waktu yang ditentukan dan dengan bunga yang rendah. bunga yang dikenakan berkisar menurut besarnya pinjaman dan agunan yang diberikan yaitu antara 3 sampai 12%.

Di Purwokerto AVB sangat membantu perekonomian rakyat terutama petani, walaupun pemberian kredit yang dilakukan AVB saat itu sangat hati-hati demi kelangsungan AVb sendiri. Pada tahun 1930-an nasabah AVB yang paling penting adalah rakyat dengan penghasilan tetap, karena pada saat depresi ekonomi golongan berpenghasilan tetap tersebut tidak mengalami kesulitan ekonomi yang sangat berarti. Golongan berpenghasilan tetap tersebut adalah para pegawai negeri dan karyawan pabrik yang selama masa depresi ekonomi tidak diberhentikan. Mayoritas golongan tersebut tinggal di pusat kota Purwokerto.

Pada kurun waktu antara tahun 1934 sampai 1940 peran AVB sangat luas dan mencakup pemberian pinjaman dalam pembebasan penduduk desa dari hutang riba atau hutang yang dilakukan para renternir. Tetapi pada tahun 1942 kegiatan AVB terhenti karena terjadinya penyerahan kekuasaan Belanda kepada Jepang.

4. Syomin Ginko

Pada masa pendudukan Jepang, semua bank yang ada pada masa penjajahan Belanda ditutup. Hal tersebut dilakukan untuk memudahkan pengendalian perekonomian Indonesia oleh Jepang. Jepang hanya mengopersikan satu bank yaitu Syomin Ginko. adalah Bank yang dulunya bernama Bank Priyayi kemudian pada massa kolonial Belanda berganti nama menjadi AVB yang merupakan cikal bakal Bank Rakyat Indonesia. Pendudukan Jepang dimulai di Indonesia dari tahun 1942-1945. Pada waktu itu dengan cepat Jepang mengambil alih lembaga-lembaga vital tak terkecuali bank. Bank-bank yang ada pada saat itu dilarang beroprasi termasuk AVB. Pada tanggal 4 Oktober 1942 bank-bank tersebut diijinkan kembali beroprasi dengan diganti nama menjadi Syomin Ginko. Syiomin berarti Rakyat dan Ginko berarti Bank.

Sejak awal pendudukan Jepang di Indonesia tidak banyak terjadi perubahan. Cara kerja bank juga tidak mengalami perubahan, berbagai kebijaksanaan Pemerintah Hindia Belanda dalam bidang sosial diteruskan oleh Jepang dan sistem pemberian pinjaman kepada golongan ekonomi lemah masih mengikuti sistem yang dijalankan AVB. Jadi walaupun sudah berganti nama pada dasarnya tidak ada perubahan yang berarti dalam kebijakan pemerintah dan administrasinya.20