PERBANDINGAN

COST SIGNIFICANT MODEL DENGAN METODE PARAMETRIK

UNTUK ESTIMASI BIAYA GEDUNG BERTINGKAT 2 (DUA)

DI PROVINSI SUMATERA BARAT

TUGAS AKHIR

Oleh :

ANNE FADILLAH

1311061013

PROGRAM STUDI DIV MANAJEMEN REKAYASA KONSTRUKSI JURUSAN TEKNIK SIPIL

POLITEKNIK NEGERI PADANG 2017

PERBANDINGAN

COST SIGNIFICANT MODEL DENGAN METODE PARAMETRIK

UNTUK ESTIMASI BIAYA GEDUNG BERTINGKAT 2 (DUA)

DI PROVINSI SUMATERA BARAT

TUGAS AKHIR

Diajukan sebagai salah satu syarat untuk memperoleh Gelar Sarjana Terapan Teknik

ANNE FADILLAH

1311061013

PROGRAM STUDI DIV MANAJEMEN REKAYASA KONSTRUKSI JURUSAN TEKNIK SIPIL

POLITEKNIK NEGERI PADANG 2017

TUGAS AKHIR

PERBANDINGAN

COST SIGNIFICANT MODEL DENGAN METODE PARAMETRIK

UNTUK ESTIMASI BIAYA GEDUNG BERTINGKAT 2 (DUA)

DI PROVINSI SUMATERA BARAT

ANNE FADILLAH

1311061013

Disetujui oleh : Ketua Jurusan Teknik Sipil ( Dr. Ir. Yurisman, MT. ) Nip. 19650629 199403 1 004Ketua Program Studi

DIV Manajemen Rekayasa Konstruksi

( Ir. Indra Yurmansyah, MSc ) Nip. 19620108 198803 1 003

TUGAS AKHIR

PERBANDINGAN

COST SIGNIFICANT MODEL DENGAN METODE PARAMETRIK

UNTUK ESTIMASI BIAYA GEDUNG BERTINGKAT 2 (DUA)

DI PROVINSI SUMATERA BARAT

Disetujui oleh :

Pembimbing I

(Jajang Atmaja, ST., M.Si) Nip. 19610105 198803 1 002

Pembimbing II

(Elvi Roza Syofyan, ST., MPSDA) Nip. 19671229 200112 1 001

Tugas Akhir ini telah diajukan dan dipertahankan dihadapan Tim Penguji Sidang Tugas Akhir Pada Hari/Tanggal : Rabu/ 04 Oktober 2017

Tim Penguji :

1. Jajang Atmaja,ST., M.Si Ketua (……….……..)

Nip. 19610105 198803 1 002

2. Elvi Roza Syofyan, ST., MPSDA Sekretaris (………) Nip. 19671229 200112 1 001

3. Ir. Riswandi, M.Si Anggota (………)

Nip. 19651221 199203 1 001

4. Ir. Mafriyal, M.Si Anggota (………)

PERBANDINGAN

COST SIGNIFICANT MODEL

DENGAN METODE PARAMETRIK

UNTUK ESTIMASI BIAYA GEDUNG BERTINGKAT 2 (DUA)

DI PROVINSI SUMATER BARAT

Pembimbing:

JAJANG ATMAJA, ST., M.Si

NIP. 19610105 198803 1 002

ELVI ROZA SYOFYAN, ST., MPSDA

NIP. 19671229 200112 1 001

Oleh:

ANNE FADILLAH

BP. 1311061013

BAB I

PENDAHULUAN

Dibutuhkannya estimasi biaya dengan metode

yang:

1.

cepat dan mudah dalam penggunaan

2.

akurat dan dapat menghasilkan estimasi yang

bisa dipertanggungjawabkan

khususnya pada konstruksi gedung tahap

konseptual

1. Komponen pekerjaan apa saja yang berpengaruh

dalam perhitungan menggunakan Metode CSM

dan Metode Parametrik?

2. Bagaimana perbandingan hasil analisa kedua

metode dalam mengestimasi biaya?

3. manakah metode yang paling efektif dan akurat

dalam mengestimasi serta disarankan untuk

digunakan?

Menentukan metode estimasi biaya yang lebih

efektif, cepat, mudah dan menghasilkan analisa

yang akurat, sehingga dapat memberikan informasi

mengenai anggaran biaya total konstruksi yang

akan dikerjakan sedini mungkin.

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

BAB II TINJAUAN PUSTAKA

Estimasi Biaya

Proyek Konstruksi

Menurut National Estimating Society–USA,

Estimasi biaya adalah seni memperkirakan

(the art of approximating), yaitu kemungkinan

jumlah biaya yang diperlukan untuk suatu

kegiatan yang didasarkan pada informasi yang

tersedia pada waktu itu

Menurut National Estimating Society–USA,

Estimasi biaya adalah seni memperkirakan

(the art of approximating), yaitu kemungkinan

jumlah biaya yang diperlukan untuk suatu

kegiatan yang didasarkan pada informasi yang

tersedia pada waktu itu

Estimasi Biaya Tahap Konseptual

Estimasi biaya tahap konseptual

didefinisikan sebagai perkiraan biaya

proyek yang dilakukan sebelum

sejumlah informasi yang signifikan

terkumpul dari detail desain, dengan

lingkup pekerjaan yang masih belum

lengkap serta informasi paling

sedikit.

Estimasi biaya tahap konseptual

didefinisikan sebagai perkiraan biaya

proyek yang dilakukan sebelum

sejumlah informasi yang signifikan

terkumpul dari detail desain, dengan

lingkup pekerjaan yang masih belum

lengkap serta informasi paling

sedikit.

Karakteristik dari estimasi biaya proyek tahap

konseptual diantaranya adalah sebagai berikut:

1. Bersifat Tidak Pasti

2. Krusial

3. Sumber Informasi Terbatas

Karakteristik dari estimasi biaya proyek tahap

konseptual diantaranya adalah sebagai berikut:

1. Bersifat Tidak Pasti

2. Krusial

3. Sumber Informasi Terbatas

Proses estimasi biaya pada tahap konseptual

adalah sebagai berikut:

1. Melakukan studi lapangan.

2. Mengumpulkan informasi tambahan.

3. Menyediakan alternatif desain dan

perencanaan

Proses estimasi biaya pada tahap konseptual

adalah sebagai berikut:

1. Melakukan studi lapangan.

2. Mengumpulkan informasi tambahan.

3. Menyediakan alternatif desain dan

Metode Cost Significant Model

Metode Parametrik

BAB II TINJAUAN PUSTAKA

Menurut Poh dan Horner (1995),

Cost Significant adalah salah satu model peramalan biaya konstruksi

berdasarkan informasi dan data proyek terdahulu, yang lebih

mengandalkan harga paling signifikan yang mempengaruhi total biaya

proyek sebagai estimasi yang diterjemahkan kedalam regresi.

Menurut Poh dan Horner (1995),

Cost Significant adalah salah satu model peramalan biaya konstruksi

berdasarkan informasi dan data proyek terdahulu, yang lebih

mengandalkan harga paling signifikan yang mempengaruhi total biaya

proyek sebagai estimasi yang diterjemahkan kedalam regresi.

Metode “Cost Significant Model” pernah diterapkan di Singapura, pada

proyek pembangunan gedung asrama mahasiswa Nanyang Technological

University (NTU) pada tahun 1993. Dari delapan proyek yang diteliti

disimpulkan pada dasarnya estimasi proyek yang diperoleh adalah sama,

perbedaan biaya terjadi karena perbedaan luas, pengaruh inflasi dan

sebagian dari perubahan spesifikasi yang ditentukan.

Metode “Cost Significant Model” pernah diterapkan di Singapura, pada

proyek pembangunan gedung asrama mahasiswa Nanyang Technological

University (NTU) pada tahun 1993. Dari delapan proyek yang diteliti

disimpulkan pada dasarnya estimasi proyek yang diperoleh adalah sama,

perbedaan biaya terjadi karena perbedaan luas, pengaruh inflasi dan

sebagian dari perubahan spesifikasi yang ditentukan.

Metode estimasi yang menelusuri biaya proyek melalui parameter yang signifikan

mempengaruhi biaya konstruksi. Metode ini lebih sering digunakan pada konstruksi

gedung, karena parameter gedung yang cenderung sama.

Metode estimasi yang menelusuri biaya proyek melalui parameter yang signifikan

mempengaruhi biaya konstruksi. Metode ini lebih sering digunakan pada konstruksi

gedung, karena parameter gedung yang cenderung sama.

Parameter yang paling sering digunakan dalam melakukan estimasi biaya tahap awal

untuk bangunan gedung

• Total luas lantai atau luas bangunan keseluruhan

• Tinggi bangunan, Jumlah Lantai, dan Rasio Fasilitas Gedung

• Jenis bangunan

• Harga Satuan Tertinggi Bangunan

Parameter yang paling sering digunakan dalam melakukan estimasi biaya tahap awal

untuk bangunan gedung

• Total luas lantai atau luas bangunan keseluruhan

• Tinggi bangunan, Jumlah Lantai, dan Rasio Fasilitas Gedung

• Jenis bangunan

Estimasi Biaya Tahap Konseptual

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA

Tingkatan estimasi tahap konseptual, menurut F.E. Gould, adalah:

1. Estimasi Preliminary

Tahapan awal pada suatu proyek, saat owner membutuhakan informasi

biaya sedini mungkin, sehingga ketelitian estimasi ini hanya ±20%.

2. Estimasi Skematik

Tahapan dimana proses perencanaan sudah mencapai 30%, Tingkat

ketelitian masih berkisar ±15%.

2. Estimasi Design Development

Tahapan perencanaan sudah mencapai 60%, sehingga tingkat

ketelitiannya sudah mencapai ±10%.

Tingkatan estimasi tahap konseptual, menurut F.E. Gould, adalah:

1. Estimasi Preliminary

Tahapan awal pada suatu proyek, saat owner membutuhakan informasi

biaya sedini mungkin, sehingga ketelitian estimasi ini hanya ±20%.

2. Estimasi Skematik

Tahapan dimana proses perencanaan sudah mencapai 30%, Tingkat

ketelitian masih berkisar ±15%.

2. Estimasi Design Development

Tahapan perencanaan sudah mencapai 60%, sehingga tingkat

ketelitiannya sudah mencapai ±10%.

BAB III METODOLOGI PENELITIAN

• Materi Cost Significant

Model

• Materi Metode Parametrik

• Materi yang berkaitan

dengan pembahasan judul

penelitian

melalui buku referensi, jurnal

ilmiah dan sumber lainnya

yang terkait dengan

pembahasan penelitian.

• Materi Cost Significant

Model

• Materi Metode Parametrik

• Materi yang berkaitan

dengan pembahasan judul

penelitian

melalui buku referensi, jurnal

ilmiah dan sumber lainnya

yang terkait dengan

pembahasan penelitian.

Data dari arsip berupa kontrak penawaran pekerjaan yang

berfokus pada proyek gedung bertingkat 2 (dua). Acuan

pengumpulan data:

1. Data dari beberapa proyek yang sejenis dengan tahun

yang berbeda.

2. Data berupa Rencana Anggaran Biaya (RAB) dan

informasi

proyek.

Harga

tidak

termasuk

Pajak

Pertambahan Nilai.

3. Data inflasi tahunan sesuai dengan tahun dikerjakannya

masing-masing dari paket pekerjaan yang ditinjau.

4. Data Harga Satuan Bangunan Gedung Negara (HSBGN)

per m2.

5. Koefesien/faktor pengali berdasarkan jenis bangunan

yang diteliti

Data dari arsip berupa kontrak penawaran pekerjaan yang

berfokus pada proyek gedung bertingkat 2 (dua). Acuan

pengumpulan data:

1. Data dari beberapa proyek yang sejenis dengan tahun

yang berbeda.

2. Data berupa Rencana Anggaran Biaya (RAB) dan

informasi

proyek.

Harga

tidak

termasuk

Pajak

Pertambahan Nilai.

3. Data inflasi tahunan sesuai dengan tahun dikerjakannya

masing-masing dari paket pekerjaan yang ditinjau.

4. Data Harga Satuan Bangunan Gedung Negara (HSBGN)

per m2.

5. Koefesien/faktor pengali berdasarkan jenis bangunan

yang diteliti

Studi Literatur

Pengumpulan Data

Pengolahan Data

Perbandingan Metode

Kesimpulan

Identifikasi Variabel

Penyamaan Satuan

Pengaruh Time Value

Proporsi Komponen Biaya

Menentukan Cost Significant Item

Uji Normalitas

Uji Korelasi (R)

Menentukan Nilai Determinasi (R

2)

Menentukan Nilai Cost Model Factor

Penarikan Rumus Estimasi Model

Hasil Estimasi dengan CSM dan Pengujian Akurasi

Perhitungan Estimasi Model dengan CMF

Pengolahan Data

Hub. Variabel Bebas & Variabel Terikat

F

= P(1+i)

nKeterangan:

F : Nilai harga pada proyeksi yang ditentukan

P : Harga sebelum diproyeksi

i : Faktor Inflasi

n : Tahun proyeksi

item-item terbesar yang jumlah

presentasenya sama atau lebih

besar dari 80% jumlah biaya.

item-item terbesar yang jumlah

presentasenya sama atau lebih

besar dari 80% jumlah biaya.

Uji normalitas dilakukan dengan

program SPSS (Statistical Product and

Service Solution).

Persyaratan data normal jika nilai sig

atau probabilitas atau p>0,05.

Uji normalitas dilakukan dengan

program SPSS (Statistical Product and

Service Solution).

Persyaratan data normal jika nilai sig

atau probabilitas atau p>0,05.

•

Jika nilai R 0,00 s/d 0,20 = tidak ada korelasi

•

Jika nilai R 0,21 s/d 0,40 = korelasi lemah

•

Jika nilai R 0,41 s/d 0,60 = korelasi sedang

•

Jika nilai R 0,61 s/d 0,80 = korelasi kuat

•

Jika nilai R 0,81 s/d 1,00 = korelasi sempurna

•

Jika nilai R 0,00 s/d 0,20 = tidak ada korelasi

•

Jika nilai R 0,21 s/d 0,40 = korelasi lemah

•

Jika nilai R 0,41 s/d 0,60 = korelasi sedang

•

Jika nilai R 0,61 s/d 0,80 = korelasi kuat

•

Jika nilai R 0,81 s/d 1,00 = korelasi sempurna

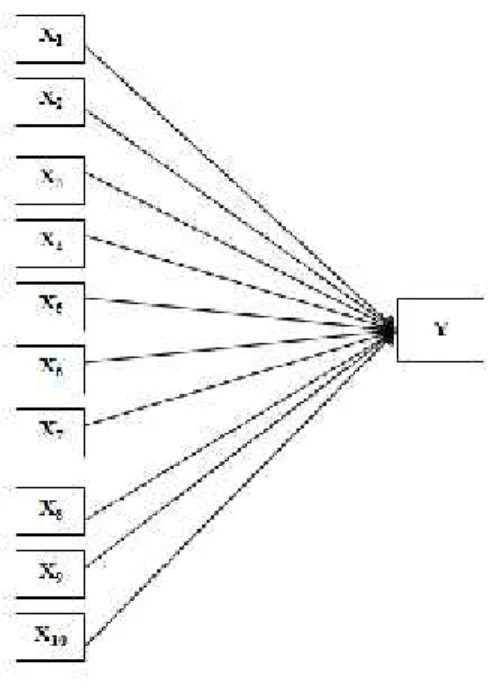

Y

= a0 + a1 X1 + a2 X2... + an Xn

Dimana:

Y

= Variabel terikat

X1 s/d Xn = Variabel bebas

a0 s/d an

= Koefisien persamaan

Y

= a0 + a1 X1 + a2 X2... + an Xn

Dimana:

Y

= Variabel terikat

X1 s/d Xn = Variabel bebas

a0 s/d an

= Koefisien persamaan

Cost Model Factor (CMF)

= Biaya Estimasi Model

Biaya Estimasi Aktual.

Cost Model Factor (CMF)

= Biaya Estimasi Model

Biaya Estimasi Aktual.

Estimasi biaya dengan Cost Significant

Model (CSM)

= Biaya Estimasi Model

Rata-rata CMF.

Estimasi biaya dengan Cost Significant

Model (CSM)

= Biaya Estimasi Model

Rata-rata CMF.

Pengolahan Data

Menetapkan Parameter Perhitungan

Mengklasifikasikan Bangunan Konstruksi

Menentukan HSBGN yang digunakan

Menentukan Faktor Pengali Bangunan

Menghitung Estimasi Model

Pengujian Akurasi

Peraturan Menteri Pekerjaan

Umum No. 45/PRT/M/2007

Peraturan Presiden No. 73 Tahun 2011 Pasal 14

Biaya Pekerjaan Standar

= HSBGN x K x Luas Total Proyek

Keterangan:

HSBGN

= Harga bangunan/m

2K

= Koefesien jumlah lantai

Peraturan Presiden No. 73 Tahun 2011 Pasal 14

Biaya Pekerjaan Standar

= HSBGN x K x Luas Total Proyek

Keterangan:

HSBGN

= Harga bangunan/m

2BAB IV ANALISA DATA DENGAN COST SIGNIFICANT MODEL DAN

METODE PARAMETRIK

Data Proyek

RAB penawaran proyek pembangunan gedung 2 (dua) lantai di Sumatera Barat.

Data berjumlah 9 paket pekerjaan dari tahun anggaran 2013 s.d. 2016.

Harga yang dimaksud tidak termasuk Pajak Pertambahan Nilai (PPN).

Bagian yang akan diolah dari data, meliputi:

1. Tahun pelaksanaan beserta tambahan data berupa angka inflasi umum tahunan Sumatera Barat dan

inflasi umum tahunan negara Republik Indonesia, sesuai dengan tahun pelaksanaan.

2. Luas keseluruhan dari masing-masing proyek.

3. Biaya Total Proyek

4. Komponen biaya pekerjaan yang merupakan bagian dari penyusun Biaya Total Proyek

5. Parameter fisik bangun gedung yang mempengaruhi biaya proyek.

RAB penawaran proyek pembangunan gedung 2 (dua) lantai di Sumatera Barat.

Data berjumlah 9 paket pekerjaan dari tahun anggaran 2013 s.d. 2016.

Harga yang dimaksud tidak termasuk Pajak Pertambahan Nilai (PPN).

Bagian yang akan diolah dari data, meliputi:

1. Tahun pelaksanaan beserta tambahan data berupa angka inflasi umum tahunan Sumatera Barat dan

inflasi umum tahunan negara Republik Indonesia, sesuai dengan tahun pelaksanaan.

2. Luas keseluruhan dari masing-masing proyek.

3. Biaya Total Proyek

4. Komponen biaya pekerjaan yang merupakan bagian dari penyusun Biaya Total Proyek

5. Parameter fisik bangun gedung yang mempengaruhi biaya proyek.

Analisa Data dengan Cost Significant Model

a. Biaya Total Proyek (Y)

b. Komponen pekerjaan

1) Pekerjaan Persiapan (X1)

2) Pekerjaan Pondasi (X2)

3) Pekerjaan Sloof (X3)

4) Pekerjaan Kolom (X4)

5) Pekerjaan Balok (X5)

6) Pekerjaan Plat Lantai

(X6)

7) Pekerjaan Atap (X7)

8) Pekerjaan ME (X8)

9) Pekerjaan Plumbing (X9)

10) Pekerjaan Dinding (X10)

11) Pekerjaan Pintu dan Jendela

(X11)

12) Pekerjaan Plafond (X12)

13) Pekerjaan Lantai (X13)

14) Pekerjaan Finishing (X14)

a. Biaya Total Proyek (Y)

b. Komponen pekerjaan

1) Pekerjaan Persiapan (X1)

2) Pekerjaan Pondasi (X2)

3) Pekerjaan Sloof (X3)

4) Pekerjaan Kolom (X4)

5) Pekerjaan Balok (X5)

6) Pekerjaan Plat Lantai

(X6)

7) Pekerjaan Atap (X7)

8) Pekerjaan ME (X8)

9) Pekerjaan Plumbing (X9)

10) Pekerjaan Dinding (X10)

11) Pekerjaan Pintu dan Jendela

(X11)

12) Pekerjaan Plafond (X12)

13) Pekerjaan Lantai (X13)

14) Pekerjaan Finishing (X14)

Identifikasi Variabel

Identifikasi Variabel

Identifikasi Variabel

Identifikasi Variabel

1 2013 2.086.093.446,30 388,58 45.556.582,00 331.941.425,07 26.786.200,00 87.864.800,00 75.675.600,00 96.644.400,00 121.758.412,01 2 2013 7.266.000.375,55 960,00 67.090.285,60 1.149.596.601,57 434.133.398,12 554.611.934,44 1.016.601.985,76 1.476.637.730,38 98.978.621,34 3 2014 4.548.204.154,40 405,00 73.618.231,78 537.294.465,92 112.844.275,85 310.134.706,89 372.571.538,11 338.203.738,25 418.115.376,87 4 2014 4.671.727.952,46 405,00 73.618.231,78 642.344.339,92 112.844.275,85 310.134.706,89 372.571.538,11 338.203.738,25 418.115.376,87 5 2014 5.700.000.515,07 1014,6 26.137.100,00 353.233.674,39 350.641.877,05 424.697.527,54 794.708.029,97 1.115.857.450,83 272.414.450,00 6 2014 3.697.374.603,80 1084,85 27.464.112,00 362.503.167,00 130.375.863,31 443.531.788,44 392.434.444,37 691.828.102,81 112.205.942,25 7 2015 1.866.943.065,59 493,22 60.392.168,64 272.899.123,89 45.775.265,01 64.346.707,06 110.182.195,02 100.905.676,14 222.291.448,88 8 2015 5.454.548.961,67 1500,00 39.056.922,12 237.652.341,61 215.208.942,20 412.956.238,48 531.348.590,96 735.040.882,29 332.428.148,89 9 2016 2.195.454.811,12 515,53 7.000.000,00 68.583.201,38 92.379.624,36 194.637.256,92 317.718.415,56 157.707.717,39 190.140.990,48Pek. Sloof (X3) Pek. Kolom (X4) Pek. Balok (X5) Tahun Biaya Total Proyek (Y)

(Rp)

Luas

Proyek (m²) Pek. Persiapan (X1) Pek. Pondasi (X2)

Komponen Biaya (Rp)

Pek. Plat Lantai (X6) Pek. Atap (X7) No. 1 2013 2.086.093.446,30 388,58 225.625.400,00 231.118.415,37 402.516.325,47 131.192.800,00 98.656.858,07 145.452.052,62 65.304.175,69 2 2013 7.266.000.375,55 960,00 225.239.500,00 170.416.701,66 604.261.479,74 529.847.974,90 251.811.364,67 574.322.273,88 112.450.523,49 3 2014 4.548.204.154,40 405,00 325.842.300,50 81.704.608,47 626.446.912,94 401.921.569,86 157.513.941,26 298.103.856,62 331.665.295,77 4 2014 4.671.727.952,46 405,00 325.842.300,50 81.704.608,47 626.446.912,94 401.921.569,86 157.513.941,26 298.103.856,62 331.665.295,77 5 2014 5.700.000.515,07 1014,6 404.725.200,00 349.568.687,11 423.999.347,55 462.876.805,17 354.319.646,10 200.306.403,37 166.514.316,00 6 2014 3.697.374.603,80 1084,85 148.030.000,00 98.409.429,00 406.217.535,39 288.096.008,58 269.275.710,15 280.209.955,25 46.792.545,25 7 2015 1.866.943.065,59 493,22 147.840.000,00 58.554.825,19 256.500.738,30 153.867.729,56 78.367.909,46 181.291.486,32 75.860.755,50 8 2015 5.454.548.961,67 1500,00 326.485.415,00 163.597.553,35 571.189.720,40 515.081.346,02 228.537.438,55 547.400.332,49 514.168.815,54 9 2016 2.195.454.811,12 515,53 37.250.000,00 126.000.413,46 293.410.959,91 276.375.365,41 108.590.919,61 253.472.381,23 72.187.565,41 Komponen Biaya (Rp) No. Tahun Biaya Tiotal Proyek (Y)

(Rp)

Luas

Proyek (m²) Pek. M.E (X8) Pek. Plumbing (X9) Pek. Dinding (X10) Pek. Pintu & Jendela Pek. Plafond (X12) Pek. Lantai (X13) Pek. Finishing (X14) (X11)

PENYAMAAN SATUAN

1 2013 5.368.504,42 117.238,62 854.242,18 68.933,55 226.117,66 194.749,09 248.711,72 313.341,94 2 2013 7.568.750,39 69.885,71 1.197.496,46 452.222,29 577.720,77 1.058.960,40 1.538.164,30 103.102,73 3 2014 11.230.133,71 181.773,41 1.326.653,00 278.627,84 765.764,71 919.929,72 835.070,96 1.032.383,65 4 2014 11.535.130,75 181.773,41 1.586.035,41 278.627,84 765.764,71 919.929,72 835.070,96 1.032.383,65 5 2014 5.617.978,04 25.760,99 348.150,67 345.596,17 418.586,17 783.272,26 1.099.800,37 268.494,43 6 2014 3.408.189,71 25.316,05 334.150,50 120.178,70 408.841,58 361.740,74 637.717,75 103.429,91 7 2015 3.785.213,63 122.444,69 553.301,01 92.809,02 130.462,49 223.393,61 204.585,53 450.694,31 8 2015 3.636.365,97 26.037,95 158.434,89 143.472,63 275.304,16 354.232,39 490.027,25 221.618,77 9 2016 4.258.636,38 13.578,26 133.034,36 179.193,50 377.547,88 616.294,72 305.913,75 368.826,24 10 2017 4.113.356,59 15.772,62 226.577,60 204.917,08 487.007,95 708.390,93 557.740,12 233.022,06 No. Tahun Biaya Total Proyek(Y) (Rp/m²) Pek. Persiapan

(X1) Pek. Pondasi (X2) Pek. Sloof (X3) Pek. Kolom (X4) Pek. Balok (X5) Komponen Biaya (Rp/m²)

Pek. Plat Lantai

(X6) Pek. Atap (X7) 1 2013 5.368.504,42 580.640,79 594.776,92 1.035.864,75 337.621,08 253.890,73 374.316,88 168.058,51 2 2013 7.568.750,39 234.624,48 177.517,40 629.439,04 551.924,97 262.303,50 598.252,37 117.135,96 3 2014 11.230.133,71 804.548,89 201.739,77 1.546.782,50 992.398,94 388.923,31 736.058,91 818.926,66 4 2014 11.535.130,75 804.548,89 201.739,77 1.546.782,50 992.398,94 388.923,31 736.058,91 818.926,66 5 2014 5.617.978,04 398.901,24 344.538,43 417.898,04 456.216,05 349.221,02 197.424,01 164.118,19 6 2014 3.408.189,71 136.452,04 90.712,48 374.445,81 265.562,99 248.214,69 258.293,73 43.132,73 7 2015 3.785.213,63 299.744,54 118.719,49 520.053,40 311.965,71 158.890,37 367.567,18 153.807,14 8 2015 3.636.365,97 217.656,94 109.065,04 380.793,15 343.387,56 152.358,29 364.933,55 342.779,21 9 2016 4.258.636,38 72.255,74 244.409,47 569.144,30 536.099,48 210.639,38 491.673,39 140.025,93 10 2017 4.113.356,59 46.833,74 305.899,95 214.978,98 191.208,64 203.521,08 226.602,46 490.883,38 No. Tahun Biaya Total Proyek

(Y) (Rp/m²) Pek. Plumbing (X9)

Pek. Dinding (X10)

Pek. Pintu & Jendela (X11) Pek. Plafond (X12) Pek. Lantai (X13) Pek. Finishing (X14) Komponen Biaya (Rp/m²) Pek. M.E (X8)

BAB IV ANALISA DATA DENGAN COST SIGNIFICANT MODEL DAN

METODE PARAMETRIK

Analisa Data dengan Cost Significant Model

Perhitungan Pengaruh Time Value

Perhitungan Pengaruh Time Value

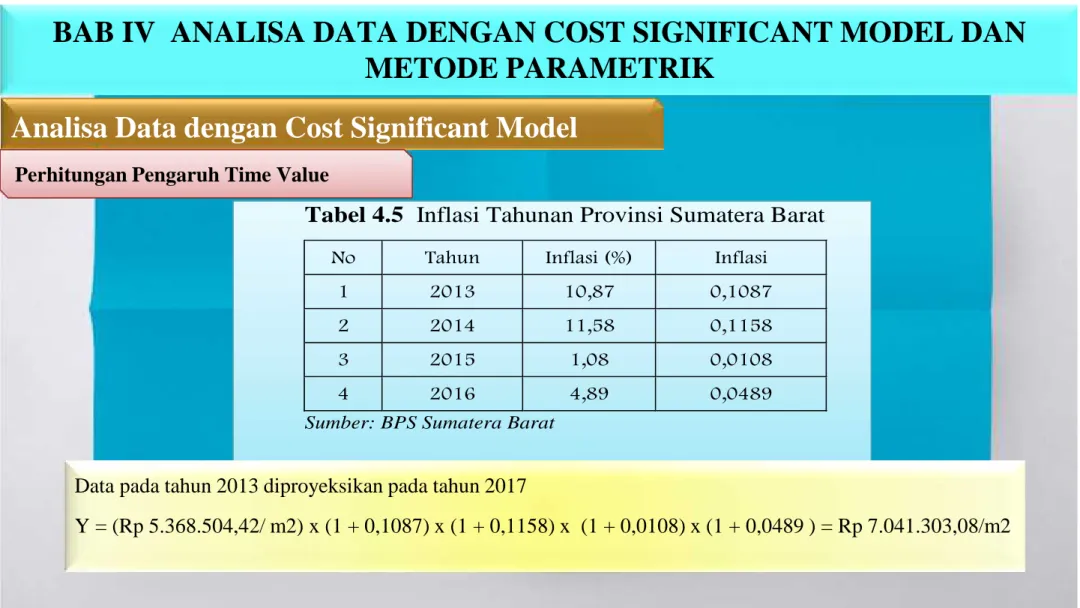

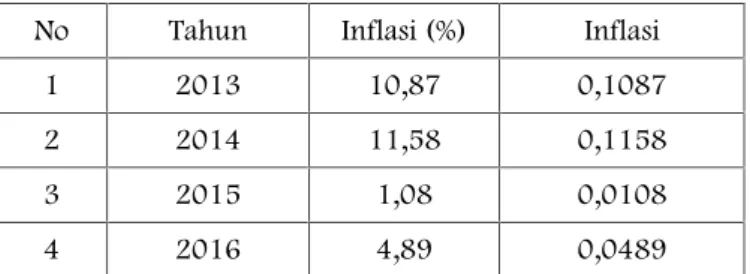

Tabel 4.5 Inflasi Tahunan Provinsi Sumatera Barat

No Tahun Inflasi (%) Inflasi1 2013 10,87 0,1087

2 2014 11,58 0,1158

3 2015 1,08 0,0108

4 2016 4,89 0,0489

Sumber: BPS Sumatera Barat

Tabel 4.5 Inflasi Tahunan Provinsi Sumatera Barat

No Tahun Inflasi (%) Inflasi1 2013 10,87 0,1087

2 2014 11,58 0,1158

3 2015 1,08 0,0108

4 2016 4,89 0,0489

Sumber: BPS Sumatera Barat

Data pada tahun 2013 diproyeksikan pada tahun 2017

1 7.041.303,08 153.769,57 1.120.419,69 90.412,90 296.574,77 255.431,91 326.209,03 410.977,70 2 9.927.134,50 91.661,75 1.570.630,26 593.132,45 757.735,62 1.388.927,08 2.017.448,47 135.229,02 3 13.285.276,67 215.038,41 1.569.433,87 329.617,44 905.901,59 1.088.279,20 987.891,06 1.221.312,47 4 13.646.088,93 215.038,41 1.876.283,91 329.617,44 905.901,59 1.088.279,20 987.891,06 1.221.312,47 5 6.646.082,27 30.475,32 411.863,13 408.841,15 495.188,50 926.613,06 1.301.066,62 317.629,59 6 4.031.897,07 29.948,95 395.300,89 142.171,71 483.660,63 427.940,22 754.421,72 122.357,85 7 4.013.189,93 129.819,30 586.625,29 98.398,73 138.320,00 236.848,18 216.907,33 477.838,78 8 3.855.377,46 27.606,16 167.977,13 152.113,71 291.885,21 375.567,15 519.540,68 234.966,45 9 4.466.883,70 14.242,24 139.539,74 187.956,06 396.009,97 646.431,53 320.872,94 386.861,84 10 4.113.356,59 15.772,62 226.577,60 204.917,08 487.007,95 708.390,93 557.740,12 233.022,06 Pek. Balok (X5) Pek. Sloof (X3) Pek. Persiapan (X1) Pek. Pondasi (X2) Komponen Biaya (Rp/m²)

Pek. Kolom (X4) Pek. Plat Lantai

(X6) Pek. Atap (X7) No. Biaya Total Proyek

(Y) (Rp/m²) 1 7.041.303,08 761.565,51 780.106,38 1.358.634,94 442.822,09 333.001,78 490.952,11 220.424,69 2 9.927.134,50 307.732,27 232.830,92 825.569,04 723.901,99 344.035,94 784.664,76 153.634,93 3 13.285.276,67 951.783,38 238.658,66 1.829.847,62 1.174.010,46 460.097,26 870.759,55 968.792,31 4 13.646.088,93 951.783,38 238.658,66 1.829.847,62 1.174.010,46 460.097,26 870.759,55 968.792,31 5 6.646.082,27 471.901,18 407.589,83 494.374,44 539.704,75 413.129,35 233.553,11 194.152,24 6 4.031.897,07 161.423,11 107.313,09 442.970,34 314.161,69 293.638,61 305.562,14 51.026,13 7 4.013.189,93 317.797,59 125.869,74 551.375,24 330.754,82 168.460,04 389.705,06 163.070,65 8 3.855.377,46 230.766,01 115.633,82 403.727,60 364.069,15 161.534,55 386.912,82 363.424,16 9 4.466.883,70 75.789,04 256.361,09 596.975,45 562.314,75 220.939,65 515.716,22 146.873,19 10 4.113.356,59 46.833,74 305.899,95 214.978,98 191.208,64 203.521,08 226.602,46 490.883,38

Pek. M.E (X8) Pek. Plumbing (X9)

Pek. Dinding (X10)

Komponen Biaya (Rp/m²) No. Biaya Total Proyek

(Y) (Rp/m²) Pek. Pintu &

Jendela (X11)

Pek. Plafond

(X12) Pek. Lantai (X13)

Pek. Finishing (X14)

BAB IV ANALISA DATA DENGAN COST SIGNIFICANT MODEL DAN

METODE PARAMETRIK

Analisa Data dengan Cost Significant Model

a b c = b/a

1 Biaya Total Proyek Y 9 66.913.233,60 7.434.803,73 100% 2 Pek. Persiapan X1 9 907.600,10 100.844,46 1% 3 Pek. Pondasi X2 9 7.838.073,90 870.897,10 12% 4 Pek. Sloof X3 9 2.332.261,60 259.140,18 3% 5 Pek. Kolom X4 9 4.671.177,87 519.019,76 7% 6 Pek. Balok X5 9 6.434.317,52 714.924,17 10% 7 Pek. Plat Lantai X6 9 7.432.248,91 825.805,43 11% 8 Pek. Atap X7 9 4.528.486,18 503.165,13 7% 9 Pek. M.E X8 9 4.230.541,48 470.060,16 6% 10 Pek. Plumbing X9 9 2.503.022,19 278.113,58 4% 11 Pek. Dinding X10 9 8.333.322,30 925.924,70 12% 12 Pek. Pintu & Jendela X11 9 5.625.750,16 625.083,35 8% 13 Pek. Plafond X12 9 2.854.934,45 317.214,94 4% 14 Pek. Lantai X13 9 4.848.585,32 538.731,70 7% 15 Pek. Finishing X14 9 3.230.190,61 358.910,07 5%

Persentase X terhadap Y No Uraian Simbol Banyak Paket

Pekerjaan Jumlah Per Variabel (Rp/m²) Rata-Rata Per Variabel (Rp/m²)

Proporsi Komponen Biaya

Proporsi Komponen Biaya

Menentukan Cost Significant Items

Menentukan Cost Significant Items

1 Biaya Total Proyek Y 100%

2 Pek. Pondasi X2 12% 12%

3 Pek. Dinding X10 12% 24%

4 Pek. Plat Lantai X6 11% 35%

5 Pek. Balok X5 10% 45%

6 Pek. Pintu & Jendela X11 8% 53%

7 Pek. Kolom X4 7% 60% 8 Pek. Atap X7 7% 67% 9 Pek. Lantai X13 7% 74% 10 Pek. M.E X8 6% 81% 11 Pek. Finishing X14 5% 85% 12 Pek. Plumbing X9 4% 89% 13 Pek. Plafond X12 4% 93% 14 Pek. Sloof X3 3% 97% 15 Pek. Persiapan X1 1% 98%

Cost Significant Item

No Uraian Simbol Persentase X

terhadap Y

Persentase

Kumulatif Hasil Analisa

Uji Normalitas Data

Uji Normalitas Data

Uji Korelasi

Uji Korelasi

1

Pek. Pondasi

X2

0,220

* nilai Sig > 0,05 , maka data berdistribusi normal

2

Pek. Dinding

X10

0,267

* nilai Sig > 0,05 , maka data berdistribusi normal

3

Pek. Plat Lantai

X6

0,167

* nilai Sig > 0,05 , maka data berdistribusi normal

4

Pek. Balok

X5

0,197

* nilai Sig > 0,05 , maka data berdistribusi normal

5

Pek. Pintu & Jendela

X11

0,241

* nilai Sig > 0,05 , maka data berdistribusi normal

6

Pek. Kolom

X4

0,201

* nilai Sig > 0,05 , maka data berdistribusi normal

7

Pek. Atap

X7

0,302

* nilai Sig > 0,05 , maka data berdistribusi normal

8

Pek. Lantai

X13

0,204

* nilai Sig > 0,05 , maka data berdistribusi normal

9

Pek. M.E

X8

0,230

* nilai Sig > 0,05 , maka data berdistribusi normal

Hasil Analisa

Uraian

Simbol

Probabilitas

(Sig.)

No.

No Uraian Simbol Pearson Correlation (R) Probabilitas(Sig) Hasil Analisa

* nilai R 0,81 s/d 1,00 = korelasi sempurna * nilai sig < 0,05, maka berkorelasi

* nilai R 0,81 s/d 1,00 = korelasi sempurna * nilai sig < 0,05, maka berkorelasi

* nilai R 0,41 s/d 0,60 = korelasi sedang * nilai sig > 0,05, maka tidak berkorelasi * nilai R 0,61 s/d 0,80 = korelasi kuat * nilai sig < 0,05, maka berkorelasi

* nilai R 0,81 s/d 1,00 = korelasi sempurna * nilai sig < 0,05, maka berkorelasi

* nilai R 0,81 s/d 1,00 = korelasi sempurna * nilai sig < 0,05, maka berkorelasi

* nilai R 0,61 s/d 0,80 = korelasi kuat * nilai sig < 0,05, maka berkorelasi

* nilai R 0,81 s/d 1,00 = korelasi sempurna * nilai sig < 0,05, maka berkorelasi

* nilai R 0,81 s/d 1,00 = korelasi sempurna * nilai sig < 0,05, maka berkorelasi

0,001 0,907 X4 X8 X13 X7 0,005 0,836 0,881 0,002 0,011 0,792 0,143 0,530 X6 0,000 0,958 X11 0,016 0,769 X5 0,000 0,926 X2 0,001 X10 0,892 9 8 7 6 5 Pek. M.E Pek. Lantai Pek. Atap Pek. Kolom Pek. Pintu & Jendela Pek. Balok Pek. Plat Lantai Pek. Dinding Pek. Pondasi 4 3 2 1

BAB IV ANALISA DATA DENGAN COST SIGNIFICANT MODEL DAN

METODE PARAMETRIK

Analisa Data dengan Cost Significant Model

Menentukan Nilai Koefesien Determinasi (R2)

Menentukan Nilai Koefesien Determinasi (R2)

Tabel 4.12 Hasil Analisa Uji Korelasi Pearson

Model Summary

bModel

R

R Square

Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1

0,993

0,987

0,978

579.628,09120

2,477

a. Predictors: (Constant), X4, X2, X11

b. Dependent Variable: Y

Sumber: Pengolahan Data SPSS

Penarikan Rumus Estimasi Model

Penarikan Rumus Estimasi Model

Tabel 4.13 Hasil Analisa Uji Korelasi Pearson

CoefficientsaModel Unstandardized Coefficients

Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 675942,241 443798,577 1,523 0,188 X2 2,510 0,525 0,426 4,778 0,005 X11 6,011 1,577 0,513 3,811 0,012 X4 1,571 1,783 0,111 0,881 0,419

Sumber: Pengolahan Data SPSS

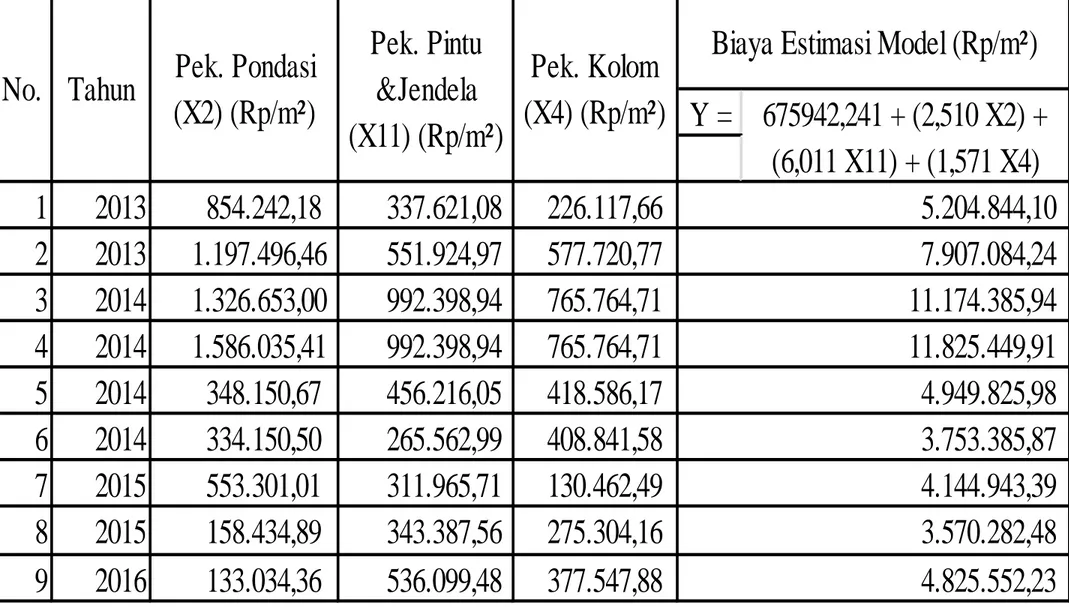

Y

= 675.942,241 + 2,510 X2 + 6,011 X11 + 1,571 X4

Keterangan:

Y

= Biaya Total Proyek (Rp/ m

2)

X2

= Biaya Pondasi (Rp/ m

2)

X11

= Biaya Pekerjaan Pintu dan Jendela (Rp/ m

2)

X4

= Biaya Kolom (Rp/ m

2)

Y

= 675.942,241 + 2,510 X2 + 6,011 X11 + 1,571 X4

Keterangan:

Y

= Biaya Total Proyek (Rp/ m

2)

X2

= Biaya Pondasi (Rp/ m

2)

X11

= Biaya Pekerjaan Pintu dan Jendela (Rp/ m

2)

X4

= Biaya Kolom (Rp/ m

2)

Y =

1

2013 854.242,18 337.621,08 226.117,66

2

2013 1.197.496,46 551.924,97 577.720,77

3

2014 1.326.653,00 992.398,94 765.764,71

4

2014 1.586.035,41 992.398,94 765.764,71

5

2014 348.150,67 456.216,05 418.586,17

6

2014 334.150,50 265.562,99 408.841,58

7

2015 553.301,01 311.965,71 130.462,49

8

2015 158.434,89 343.387,56 275.304,16

9

2016 133.034,36 536.099,48 377.547,88

No. Tahun

Pek. Pondasi

(X2) (Rp/m²)

Pek. Pintu

&Jendela

(X11) (Rp/m²)

Pek. Kolom

(X4) (Rp/m²)

4.949.825,98

3.753.385,87

4.144.943,39

3.570.282,48

4.825.552,23

Biaya Estimasi Model (Rp/m²)

5.204.844,10

7.907.084,24

11.174.385,94

11.825.449,91

675942,241 + (2,510 X2) +

(6,011 X11) + (1,571 X4)

BAB IV ANALISA DATA DENGAN COST SIGNIFICANT MODEL DAN

METODE PARAMETRIK

Menghitung Cost Model Factor

Menghitung Cost Model Factor

Tabel 4.15 Hasil Cost Model Factor

a

b

c = a/b

1

2013 5.204.844,10 5.368.504,42

0,97

2

2013 7.907.084,24 7.568.750,39

1,04

3

2014 11.174.385,94 11.230.133,71

1,00

4

2014 11.825.449,91 11.535.130,75

1,03

5

2014 4.949.825,98 5.617.978,04

0,88

6

2014 3.753.385,87 3.408.189,71

1,10

7

2015 4.144.943,39 3.785.213,63

1,10

8

2015 3.570.282,48 3.636.365,97

0,98

9

2016 4.825.552,23 4.258.636,38

1,13

0,92

Rata-Rata CMF

Cost Model Factor

(CMF)

Biaya Estimasi

Model (Rp/m²)

Tahun

Biaya Estimasi

Aktual (Rp/m²)

No.

Sumber: Pengolahan Data Ms. Excel

0,92

a

b

c = a x b

d

e = c/d

1 2013

388,58 5.204.844,10 2.022.498.321,38

2.191.992.481,22

2 2013

960,00 7.907.084,24 7.590.800.866,14

8.226.943.008,61

3 2014

405,00 11.174.385,94 4.525.626.307,31

4.904.893.484,25

4 2014

405,00 11.825.449,91 4.789.307.215,11

5.190.671.999,48

5 2014

1014,6 4.949.825,98 5.022.093.438,47

5.442.966.721,27

6 2014

1084,85 3.753.385,87 4.071.860.665,89

4.413.100.307,60

7 2015

493,22 4.144.943,39 2.044.368.977,10

2.215.695.993,06

8 2015

1500,00 3.570.282,48 5.355.423.724,41

5.804.231.535,60

9 2016

515,53 4.825.552,23 2.487.716.942,87

2.696.198.447,50

No. Tahun

Luas Proyek

(m²)

Biaya Estimasi

Model (Rp/m²)

Biaya Estimasi

Model (Rp)

CMF

Biaya Estimasi Cost

Significant Model

(Rp)

0,92

Menghitung Estimasi Biaya Cost Significant Model

Menghitung Estimasi Biaya Cost Significant Model

Pengujian Model

Pengujian Model

a

b

c = ((b-a)/a) x 100%

d = c x a

1

2013 2.086.093.446,30

2.191.992.481,22

5%

105.899.034,92

2

2013 7.266.000.375,55

8.226.943.008,61

13%

960.942.633,06

3

2014 4.548.204.154,40

4.904.893.484,25

8%

356.689.329,85

4

2014 4.671.727.952,46

5.190.671.999,48

11%

518.944.047,02

5

2014 5.700.000.515,07

5.442.966.721,27

-5%

-257.033.793,79

6

2014 3.697.374.603,80

4.413.100.307,60

19%

715.725.703,80

7

2015 1.866.943.065,59

2.215.695.993,06

19%

348.752.927,46

8

2015 5.454.548.961,67

5.804.231.535,60

6%

349.682.573,93

9

2016 2.195.454.811,12

2.696.198.447,50

23%

500.743.636,38

Akurasi Biaya Estimasi

Cost Significant Model

(Rp)

Biaya Estimasi Cost

Significant Model

(Rp)

Akurasi Biaya Estimasi

Cost Significant Model

(%)

No.

Tahun

Biaya Aktual Proyek

Analisa dengan Metode Parametrik

BAB IV ANALISA DATA DENGAN COST SIGNIFICANT MODEL DAN

METODE PARAMETRIK

Mengumpulkan Data dan Menentukan Parameter

Mengumpulkan Data dan Menentukan Parameter

Tabel 4.18 Rekapitulasi Data Proyek Pembangunan Gedung 2 (dua) Lantai

di Sumatera Barat Tahun 2013 s.d. 2016

1 2013 2.086.093.446,30 388,58 2 2013 7.266.000.375,55 960,00 3 2014 4.548.204.154,40 405,00 4 2014 4.671.727.952,46 405,00 5 2014 5.700.000.515,07 1014,6 6 2014 3.697.374.603,80 1084,85 7 2015 1.866.943.065,59 493,22 8 2015 5.454.548.961,67 1500,00 9 2016 2.195.454.811,12 515,53 10 2017 887.950.288,13 215,87

No. Tahun

Biaya Tiotal Proyek

(Y) (Rp)

Luas

Proyek (m²

)Sumber: Pengolahan Data Ms. Excel

1

2013 388,58 * Luas Proyek ≤ 500 m², Bangunan Sederhana

2

2013

960,00 * Luas Proyek ≥ 500 m², Bangunan Tidak Sederhana

3

2014

405,00 * Luas Proyek ≤ 500 m², Bangunan Sederhana

4

2014

405,00 * Luas Proyek ≤ 500 m², Bangunan Sederhana

5

2014

1014,6 * Luas Proyek ≥ 500 m², Bangunan Tidak Sederhana

6

2014

1084,85 * Luas Proyek ≥ 500 m², Bangunan Tidak Sederhana

7

2015

493,22 * Luas Proyek ≤ 500 m², Bangunan Sederhana

8

2015

1500,00 * Luas Proyek ≥ 500 m², Bangunan Tidak Sederhana

9

2016

515,53 * Luas Proyek ≥ 500 m², Bangunan Tidak Sederhana

10

2017 215,87 * Luas Proyek ≤ 500 m², Bangunan Sederhana

No.

Tahun

Luas

Proyek

(m²)

Klasifikasi Bangunan

Mengklasifikasikan Bangunan

Mengklasifikasikan Bangunan

Analisa dengan Metode Parametrik

BAB IV ANALISA DATA DENGAN COST SIGNIFICANT MODEL DAN

METODE PARAMETRIK

Mengumpulkan informasi Harga Satuan Bangunan Gedung Negara (HSBGN) Per M2

Mengumpulkan informasi Harga Satuan Bangunan Gedung Negara (HSBGN) Per M2

Harga Gedung Per M2 Tahun 2013

Harga Gedung Per M2 Tahun 2013

Harga Gedung Per M2 Tahun 2014

Harga Gedung Per M2 Tahun 2014

Tabel 4.22 Inflasi Tahunan Republik Indonesia

1

2013

8,38

0,0838

2

2014

8,36

0,0836

3

2015

3,35

0,0335

4

2016

3,02

0,0302

No

Tahun

Inflasi

(%)

Inflasi

Sumber: BPS Sumatera Barat

Harga gedung per m

2untuk gedung bertingkat sederhana tahun 2014

diproyeksikan pada tahun 2015

Y = (Rp 4.780.650,00/ m

2) x (1 + 0,0836) = Rp 5.180.312,34/m

2Harga gedung per m

2untuk gedung bertingkat sederhana tahun 2014

diproyeksikan pada tahun 2015

Y = (Rp 4.780.650,00/ m

2) x (1 + 0,0836) = Rp 5.180.312,34/m

2Harga Gedung Per M2 Tahun 2015 Hasil dari Proyeksi Tahun 2014

Harga Gedung Per M2 Tahun 2015 Hasil dari Proyeksi Tahun 2014

Harga Gedung Per M2 Tahun 2016 Hasil dari Proyeksi Tahun 2014

Harga Gedung Per M2 Tahun 2016 Hasil dari Proyeksi Tahun 2014

1

2013

Rp

4.553.000,00

Rp

6.374.000,00

2

2014

Rp

4.780.650,00

Rp

6.692.700,00

3

2015

Rp

5.180.312,34

Rp

7.252.209,72

4

2016

Rp

5.353.852,80

Rp

7.495.158,75

5

2017

Rp

5.515.539,16

Rp

7.721.512,54

No

TAHUN

HARGA GEDUNG PER M²

GEDUNG BERTINGKAT

BANGUNAN

SEDERHANA

BANGUNAN TIDAK

SEDERHANA

Harga Gedung Per M2 untuk Gedung Bertingkat Tahun 2013 s.d. 2017

Harga Gedung Per M2 untuk Gedung Bertingkat Tahun 2013 s.d. 2017

Analisa dengan Metode Parametrik

BAB IV ANALISA DATA DENGAN COST SIGNIFICANT MODEL DAN

METODE PARAMETRIK

Mencari Koefesien/Faktor Pengali Sesuai Dengan Jenis Proyek

Mencari Koefesien/Faktor Pengali Sesuai Dengan Jenis Proyek

Melakukan Estimasi Biaya dengan Metode Parametrik

Melakukan Estimasi Biaya dengan Metode Parametrik

a

b

c

d = a x b x c

1

2013 Bangunan Sederhana

4.553.000,00

388,58 1.928.433.166,60

2

2013 Bangunan Tidak Sederhana

6.374.000,00

960,00 6.669.753.600,00

3

2014 Bangunan Sederhana

4.780.650,00

405,00 2.110.417.942,50

4

2014 Bangunan Sederhana

4.780.650,00

405,00 2.110.417.942,50

5

2014 Bangunan Tidak Sederhana

6.692.700,00

1014,6 7.401.550.627,80

6

2014 Bangunan Tidak Sederhana

6.692.700,00

1084,85 7.914.027.398,55

7

2015 Bangunan Sederhana

5.180.312,34

493,22 2.784.986.681,04

8

2015 Bangunan Tidak Sederhana

7.252.209,72

1500,00 11.857.362.892,20

9

2016 Bangunan Tidak Sederhana

7.495.158,75

515,53 4.211.737.315,06

No.

Tahun

Biaya Estimasi

Parametrik (Rp)

Luas

Proyek

(m²)

Harga Gedung per m²

untuk Gedung

Bertingkat (Rp/m²)

Koefesien

Pengali Gedung

2 Lantai

Klasifikasi Bangunan

1,09

a

b

c = ((b-a)/a) x 100%

d = c x a

1

2013 2.086.093.446,30

1.928.433.166,60

-8%

-157.660.279,70

2

2013 7.266.000.375,55

6.669.753.600,00

-8%

-596.246.775,55

3

2014 4.548.204.154,40

2.110.417.942,50

-54%

-2.437.786.211,90

4

2014 4.671.727.952,46

2.110.417.942,50

-55%

-2.561.310.009,96

5

2014 5.700.000.515,07

7.401.550.627,80

30%

1.701.550.112,73

6

2014 3.697.374.603,80

7.914.027.398,55

114%

4.216.652.794,75

7

2015 1.866.943.065,59

2.784.986.681,04

49%

918.043.615,45

8

2015 5.454.548.961,67

11.857.362.892,20

117%

6.402.813.930,53

9

2016 2.195.454.811,12

4.211.737.315,06

92%

2.016.282.503,94

Akurasi Metode

Parametrik (Rp)

No.

Tahun

Biaya Aktual Proyek

(Rp)

Biaya Estimasi

Parametrik (Rp)

Akurasi Metode

Parametrik (%)

Akurasi Metode Parametrik

Akurasi Metode Parametrik

BAB IV ANALISA DATA DENGAN COST SIGNIFICANT MODEL DAN

METODE PARAMETRIK

1

2013

5%

-8%

105.899.034,92

-157.660.279,70

2

2013

13%

-8%

960.942.633,06

-596.246.775,55

3

2014

8%

-54%

356.689.329,85

-2.437.786.211,90

4

2014

11%

-55%

518.944.047,02

-2.561.310.009,96

5

2014

-5%

30%

-257.033.793,79

1.701.550.112,73

6

2014

19%

114%

715.725.703,80

4.216.652.794,75

7

2015

19%

49%

348.752.927,46

918.043.615,45

8

2015

6%

117%

349.682.573,93

6.402.813.930,53

9

2016

23%

92%

500.743.636,38

2.016.282.503,94

23%

117%

960.942.633,06

6.402.813.930,53

-5%

-55%

-257.033.793,79

-2.561.310.009,96

11%

31%

400.038.454,74

1.055.815.520,03

Akurasi Cost

Significant M odel

(Rp )

Akurasi M etode

Parametrik (Rp )

Nilai % M ax

Nilai % M in

% Rata-Rata

Akurasi M etode

Parametrik (%)

No.

Tahun

Akurasi Cost

Significant M odel

(%)

Perbandingan Estimasi antara Cost Significant Model dengan Metode

Parametrik

No.

Tinjauan

Cost Significant Model

Metode Parametrik

1. Data Pengolahan

Data berasal dari RAB proyek sejenis yang

telah dilaksanakan, lengkap dengan

informasi luasan proyek dan harus

merupakan proyek yang sejenis dengan

tahun pelaksanaan yang berbeda-beda, agar

dapat dilihat pengaruh inflasi terhadap

pembiayaan.Harga diluar PPN

Data dapat diperoleh dari HSBGN yang

sesuai dengan tahun pelaksanakan proyek,

dan untuk luasan proyek tergantung

dengan rencana pembangunan.

Dibutuhkan data inflasi umum daerah

setempat untuk memproyeksikan data

ketahun yang ditinjau

Data inflasi hanya dibutuhkan hanya jika

data HSBGN terkait dengan tahun

pelaksanaan tidak diperoleh dan

membutuhkan proyeksi HSBGN dari tahun

sebelumnya

Data indeks daerah dibutuhkan apabila

tidak ditemukan HSBGN untuk daerah

terkait, sehingga dibutuhkan HSBGN dari

daerah terdekat aau HSBGN nasional.

Dibutuhkan koefesien jenis bangunan

2. Pengolahan Data

dan Analisa

Data pengolahan harus memiliki satuan

yang sama dan harus diproyeksikan pada

tahun yang ditinjau dengan menggunakan

data inflasi.

Data pengolahan dibedakan atas variabel

terikat dan variabel bebas.

Data melalui beberapa pengujian sehingga

terbentuk rumusan matematik yang

kemudian digunakan dalam mengestimasi.

Jika koefesien jenis bangunan, HSBGN

pada tahun terkait dan luas proyek telah

didapat, data dapat diolah dengan rumus

estimasi yang telah ditentukan dalam

Perpres No. 73 Tahun 2011 Pasal 14

3. Hasil Pengolahan

Data

Memiliki tingkat akurasi yang memenuhi

persyaratan AACE

Kurang akurat karena minimnya data

HSBGN yang diperoleh

4. Penerapan Metode

Estimasi Biaya

Cost Significant Model dapat diterapkan

pada proyek swasta maupun pemerintah,

hanya saja dalam proyek pemerintah,

metode ini akan mengalami kesulitan saat

mempertanggungjawabkan hasil

perhitungan estimasinya, karena tidak

menggunakan standar yang telah

ditetapkan pemerintah dan hanya

Metode ini dapat diterapkan disemua jenis

konstruksi dengan syarat adanya

konstruksi sejenis yang dapat dianalisa

untuk menghasilkan rumusan model yang

akan digunakan dalam mengestimasi.

Parametrik lebih cocok digunakan pada

proyek pemerintah karena analisa

perhitungan yang digunakan metode ini

sesuai dengan peraturan yang telah

ditetapkan oleh pemerintah, sehingga hasil

perhitungan dengan mudah dapat

dipertanggungjawabkan saat dilakukan

pemeriksaan.

Parametrik lebih sering digunakan pada

konstruksi gedung karena karakteristik

konstruksi gedung yang relatif sama

sehingga memudahkan dalam pengambilan

parameter untuk perhitungan yang

BAB V PENUTUP

Kesimpulan

Perbandingan Akurasi Metode CSM dan Parametrik Dalam Bentuk

Persentase

Metode

Persentase

Minimum

Persentase

Maksimum

Rata-Rata

Cost Significant

Model

-5%

23%

11%

Parametrik

-55%

117%

31%

Perbandingan Metode CSM dan Parametrik Dalam Pembiayaan Total

Metode

Persentase

Minimum

Keterangan

Persentase

Maksimum

Keterangan

Cost Significant

Model

Rp.

–

257.033.793,79

Data ke-5,

Tahun 2014

Rp.

960.942.633,06

Data ke-2,

Tahun 2013

Parametrik

Rp.

–

2.561.310.009,96

Data ke-4,

Tahun 2014

Rp.

6.402.813.930,53

Data ke-8,

Tahun 2015

Cost Significant Model memiliki hasil yang akurat namun sulit diterapkan

pada proyek pemerintah yang membutuhkan pertanggungjawaban karena

metode ini tidak memiliki standar yang pasti serta masih dalam penelitian.

Sedangkan Metode Parametrik walaupun memiliki hasil yang kurang akurat

tetapi hasil perhitungannya dapat dipertanggungjawabkan karena

menggunakan standar yang telah ditetapkan oleh pemerintah

Hasil Estimasi juga tergantung dari proses pengumpulan dan pengolahan

data yang dilakukan, serta kemudahan dan kenyaman kita terhadap metode

yang digunakan, mengingat fungsi yang dibutuhkan dari masing-masing

metode, yang dalam penelitian ini dibutuhkan metode yang cepat dan akurat

i

ABSTRAK

Estimasi biaya pada tahap awal atau konseptual merupakan estimasi yang dilakukan saat masih minimnya informasi mengenai gambar, uraian dan spesifikasi pekerjaan yang akan dikerjakan. Estimasi ini dibutuhkan untuk memberikan informasi gambaran awal biaya total konstruksi. Estimasi biaya yang dihasilkan harus akurat agar tidak menimbulkan permasalahan kedepannya. Untuk memperoleh metode yang memenuhi kebutuhan tersebut maka dibandingkan dua metode estimasi yaitu Cost Significant Model dan Metode Parametrik. Penelitian ini bertujuan untuk mengetahui komponen perhitungan yang dibutuhkan Cost

Significant Model dan Metode Parametrik serta perbandingan keduanya dalam

melakukan estimasi biaya dan untuk menentukan metode yang paling akurat. Penelitian ini diterapkan pada konstruksi gedung bertingkat 2 (dua) di provinsi Sumatera Barat. Data terkait penelitian dikumpulkan dari konsultan di kota Padang sebanyak 9 (sembilan) data RAB lengkap dengan informasi proyek yang berasal dari tahun 2013 s.d. 2016.

Berdasarkan analisa Cost Significant Model, diperoleh rumus analisis regresi: Y = 1.340.187,179 + 3,175 X2 + 0,295 X10 + 7,072 X11 + 1,881 X4 - 4,134 X13, dimana X2 adalah Biaya Pekerjaan Pondasi, X10 adalah Biaya Pekerjaan Dinding, X11 adalah Biaya Pekerjaan Pintu dan Jendela, X4 adalah Biaya Pekerjaan Kolom, dan X13 adalah Biaya Pekerjaan Lantai. Model estimasi biaya ini telah divalidasi dengan rata-rata persentase error sebesar 0%. Analisa Metode Parametrik dengan menggunakan rumusan yang telah ditetapkan dalam Peraturan Presiden No. 73 Tahun 2011 Pasal 14: Biaya Total Proyek = HSBGN x K x Luas Proyek, dimana HSBGN adalah Harga Satuan Bangunan Gedung Negara dan K adalah koefesien pengali untuk gedung bertingkat. Model estimasi biaya ini telah divalidasi dengan rata-rata persentase error sebesar 32%. Berdasarkan hasil

persentase error ini, maka disimpulkan bahwa metode yang paling akurat adalah Cost Significant Model.

Kata Kunci: Cost Significant Model, Metode Parametrik, Analisis Regresi, RAB, HSBGN, K

ii

KATA PENGANTAR

Puji dan syukur kepada Allah SWT atas rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul “PERBANDINGAN

COST SIGNIFICANT MODEL DENGAN METODE PARAMETRIK UNTUK ESTIMASI BIAYA GEDUNG BERTINGKAT 2 (DUA) DI

PROVINSI SUMATERA BARAT”.

Penyelesaian Tugas Akhir ini mendapat dukungan, saran dan bantuan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terimakasih kepada:

1. Kedua orang tua yang telah memberikan semangat, bantuan material dan spiritual kepada penulis.

2. Bapak Jajang Atmaja, ST.,M.Si, selaku dosen pembimbing I Tugas Akhir yang telah memberikan bimbingan bagi penulis.

3. Bapak Elvi Roza Syofyan, ST.,MPSDA, selaku dosen pembimbing II Tugas Akhir yang telah memberikan bimbingan bagi penulis.

4. Bapak Ir.Indra Yurmansyah, M.Sc, selaku ketua program Studi DIV Manajemen Rekayasa Konstruksi Politeknik Negeri Padang.

5. Bapak Dr. Ir. Yurisman, MT, selaku Ketua Jurusan Teknik Sipil Politeknik Negeri Padang.

6. Bapak Ir. Mafriyal Muluk, M.Si dan Bapak Ir. Riswandi, M.Si selaku penguji.

7. Teman-teman seperjuangan prodi manajemen konstruksi yang memberikan bantuan, motivasi dan semangat dalam menyelesaikan tugas akhir ini. Penulis menyadari sepenuhnya, bahwa tugas akhir ini masih jauh dari kesempurnaan. Untuk itu penulis mengharapkan berbagai kritik dan saran yang bersifat membangun demi kesempurnaan tugas akhir ini. Akhirnya penulis mengharapkan semoga tugas akhir ini berguna dimasa yang akan datang.

Padang, 04 Oktober 2017

Anne Fadillah 1311061013

iii

DAFTAR ISI

HALAMAN JUDUL HALAMAN PENGESAHAN ABSTRAK i KATA PENGANTAR iiDAFTAR ISI iii

DAFTAR TABEL v

DAFTAR GAMBAR vii

BAB I PENDAHULUAN

1.1 Latar Belakang I-1

1.2 Rumusan Masalah I-2

1.3 Tujuan Penelitian I-2

1.4 Manfaat Penelitian I-3

1.5 Metode Penelitian I-3

BAB II TINJAUAN PUSTAKA

2.1 Estimasi Biaya Proyek Konstruksi II-1

2.2 Metode-Metode dalam Estimasi Biaya II-5 2.3 Manfaat dan Hambatan dalam Estimasi Biaya II-10 2.4 Estimasi Biaya Konstruksi Tahap Konseptual II-12 2.4.1 Karakteristik Estimasi Biaya II-12 2.4.2 Tingkatan Estimasi Biaya Konstruksi Tahap Konseptual II-13 2.4.3 Proses Estimasi Biaya Konstruksi Tahap Konseptual II-14

2.5 Metode Cost Significant Model II-14

2.6 Metode Parametrik II-17

BAB III METODOLOGI PENELITIAN

3.1 Studi Literatur III-1

3.2 Pengumpulan Data III-1

iv

3.3.1 Pengolahan Data dengan Cost Significant Model III-2 3.3.2 Pengolahan Data dengan Metode Parametrik III-6 BAB IV ANALISA DATA DENGAN COST SIGNIFICANT MODEL DAN METODE PARAMETRIK

4.1 Data Proyek IV-1

4.2 Analisa Data dengan Cost Significant Model IV-1 4.3 Analisa Data dengan Metode Parametrik IV-18 4.4 Akurasi dan Perbandingan Cost Significant Model dengan

Metode Parametrik IV-24

BAB V PENUTUP

5.1 Kesimpulan V-1

5.2 Saran V-2

vii

DAFTAR GAMBAR

Gambar 3.1 Hubungan antara variabel bebas dengan

v

DAFTAR TABEL

Tabel 2.1 Tingkat Akurasi Biaya II-2

Tabel 2.2 Macam-Macam Estimasi sesuai dengan Tahapan Proyek II-3

Tabel 2.3 Tingkat Akurasi Estimasi II-3

Tabel 2.4 Penelitian Terhadap Cost Significant Model II-15

Tabel 3.1 Klasifikasi Bangunan III-7

Tabel 3.2 Koefesien/Faktor Pengali Jumlah Lantai Bangunan III-9 Tabel 4.1 Rekapitulasi Data Proyek Pembangunan Gedung 2 (dua)

Lantai di Sumatera Barat Tahun 2013 s.d. 2016 IV-6 Tabel 4.2 Lanjutan Rekapitulasi Data Proyek Pembangunan Gedung

2 (dua) Lantai di Sumatera Barat Tahun 2013 s.d. 2016 IV-6 Tabel 4.3 Variabel Data Proyek disederhanakan dalam Satuan Rp/m2 IV-7 Tabel 4.4 Lanjutan Variabel Data Proyek disederhanakan dalam

Satuan Rp/m2 IV-7

Tabel 4.5 Inflasi Tahunan Provinsi Sumatera Barat IV-5 Tabel 4.6 Variabel Data Proyek diproyeksikan pada Tahun 2017 IV-8 Tabel 4.7 Lanjutan Variabel Data Proyek diproyeksikan pada

Tahun 2017 IV-8

Tabel 4.8 Persentase Variabel X terhadap Variabel Y IV-9 Tabel 4.9 Penentuan Cost Significant Items IV-10

Tabel 4.10 Hasil Uji Normalitas Data IV-11

Tabel 4.11 Hasil Analisa Uji Korelasi Pearson IV-12 Tabel 4.12 Hasil Analisa Uji Korelasi Pearson IV-14 Tabel 4.13 Hasil Analisa Uji Korelasi Pearson IV-14 Tabel 4.14 Hasil Perhitungan Biaya Estimasi Model IV-17

Tabel 4.15 Hasil Cost Model Factor IV-18

Tabel 4.16 Hasil Biaya Estimasi Cost Significant Model IV-18 Tabel 4.17 Akurasi Biaya Estimasi Cost Significant Model IV-19 Tabel 4.18 Rekapitulasi Data Proyek Pembangunan Gedung

vi

Tabel 4.19 Klasifikasi Bangunan IV-20

Tabel 4.20 Harga Gedung Per M2Tahun 2013 IV-21 Tabel 4.21 Harga Gedung Per M2Tahun 2014 IV-21 Tabel 4.22 Inflasi Tahunan Republik Indonesia IV-21 Tabel 4.23 Harga Gedung Per M2Tahun 2015 Hasil dari

Proyeksi Tahun 2014 IV-22

Tabel 4.24 Harga Gedung Per M2Tahun 2016 Hasil dari

Proyeksi Tahun 2014 IV-22

Tabel 4.25 Harga Gedung Per M2untuk Gedung Bertingkat

Tahun 2013 s.d. 2016 IV-23

Tabel 4.26 Koefesien/Faktor Pengali Jumlah Lantai Bangunan IV-23 Tabel 4.27 Biaya Estimasi Proyek dengan Metode Parametrik IV-24 Tabel 4.28 Akurasi Biaya Estimasi dengan Metode Parametrik IV-24

Tabel 4.29 Perbandingan Akurasi Model IV-25

Tabel 4.30 Tingkat Akurasi Estimasi IV-26

Tabel 4.31 Perbandingan Cost Significant Model dan

I-1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pembangunan sebuah konstruksi, mayoritasnya membutuhkan investasi dana yang besar. Kesalahan dalam berinvestasi akan berdampak buruk bagi pihak yang terlibat (pemilik/owner). Oleh karena itu, seorang owner memerlukan estimasi biaya sebagai pegangan dalam menentukan kebijakan dalam berinvestasi dan sebagai pertimbangan serta tolak ukur dalam penggunaan anggaran untuk besarnya kuantitas konstruksi yang dapat dikerjakan.

Dalam pelaksanaan sebuah konstruksi dibutuhkan beberapa macam estimasi berdasarkan tujuan penggunaannya, misalnya estimasi biaya pada tahap awal atau konseptual, dimana masih minimnya informasi mengenai gambar, uraian dan spesifikasi pekerjaan yang akan dikerjakan. Pada tahap ini, kebanyakan owner mengestimasi menggunakan data proyek terdahulu dan diharapkan menghasilkan estimasi yang akurat.

Seiring dengan kebutuhan akan efektifitas dan akurasi dalam estimasi biaya, maka berkembang berbagai metode yang cepat dan mudah dalam penggunaannya, serta akurat dan dapat menghasilkan estimasi yang bisa dipertanggungjawabkan, khususnya pada tahap konseptual, seperti Metode Cost Significant Model dan Metode Parametrik. Kedua metode ini menggunakan suatu rumus matematika dengan karakteristiknya masing-masing.

Cost Significant Model mengandalkan data dari proyek-proyek konstruksi

yang sejenis dengan mengumpulkan arsip penawaran terdahulu yang menang tender atau proyek yang telah dilaksanakan. Dengan mencari proporsi biaya sub pekerjaan yang berpengaruh secara signifikan terhadap biaya total proyek. Sub pekerjaan tersebutlah yang akan digunakan untuk membuat model perhitungan menggunakan persamaan analisis regresi. Rumusan model yang telah didapat akan digunakan untuk menaksir biaya total proyek.

I-2 Metode Parametrik adalah metode dengan meletakkan dasar hubungan matematis yang mengaitkan biaya dengan karakteristik fisik tertentu dari objek, misalnya: luas proyek konstruksi maupun volume pekerjaan proyek konstruksi. Hanya saja metode ini lebih sering diterapkan pada estimasi biaya konstruksi gedung, karena karakteristik konstruksinya relatif sama sehingga memudahkan dalam pengambilan parameter untuk perhitungan metodenya. Metode ini praktis untuk melakukan pengujian secara cepat dalam analisis biaya.

Berdasarkan pemaparan pada latar belakang, maka penulis memfokuskan pembahasan penelitian ini pada estimasi biaya gedung bertingkat 2 (dua) di provinsi Sumatera Barat dan memberi judul penelitian ini “Perbandingan Cost

Significant Model dengan Metode Parametrik untuk Estimasi Biaya Gedung

Bertingkat 2 (Dua) di Provinsi Sumatera Barat”.

1.2 Rumusan Masalah

Rumusan masalah yang dibahas dalam penelitian ini adalah sebagai berikut: 1. Komponen apa saja yang berpengaruh dalam perhitungan estimasi biaya

konstruksi gedung bertingkat 2 (dua) dengan menggunakan Metode Cost

Significant Model dan Metode Parametrik?

2. Bagaimana perbandingan Metode Cost Significant Model dan Metode Parametrik dalam mengestimasi biaya total proyek konstruksi gedung bertingkat 2 (dua)?

3. Dari kedua metode estimasi biaya konstruksi yang dibandingkan, manakah metode yang paling efektif dan akurat dalam mengestimasi serta disarankan untuk digunakan?

1.3 Tujuan Penelitian

Tujuan dari dilaksanakannya penelitian ini adalah sebagai berikut:

1. Mengetahui komponen yang berpengaruh dalam perhitungan dengan Cost