Pemerintah Daerah Daerah Istimewa Yogyakarta

L

L

A

A

P

P

O

O

R

R

A

A

N

N

K

K

I

I

N

N

E

E

R

R

J

J

A

A

I

I

N

N

S

S

T

T

A

A

N

N

S

S

I

I

P

P

E

E

M

M

E

E

R

R

I

I

N

N

T

T

A

A

H

H

T

T

A

A

H

H

U

U

N

N

2

2

0

0

1

1

5

5

DINAS PENDAPATAN,

PENGELOLAAN KEUANGAN DAN ASET

DAERAH ISTIMEWA YOGYAKARTA

Kepatihan Danurejan Yogyakarta

Telp. (0274) 562811 psw 1117

Kata Pengantar

Laporan Kinerja Instansi Pemerintah SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset disusun berdasarkan Kebijakan Umum Anggaran (KUA) Tahun Anggaran 2015, serta Penetapan Kinerja Tahun 2015 dan merupakan bentuk akuntabilitas dari pelaksanaan tugas dan fungsi yang dipercayakan kepada setiap instansi pemerintah atas penggunaan anggaran. Hal terpenting yang diperlukan dalam penyusunan laporan kinerja adalah pengukuran kinerja dan evaluasi serta pengungkapan (disclosure) secara memadai hasil analisis terhadap pengukuran kinerja.

Tujuan penyusunan laporan ini adalah untuk memberikan gambaran tingkat pencapaian sasaran maupun tujuan instansi sebagai jabaran dari visi, misi dan strategi instansi yang mengindikasikan tingkat keberhasilan dan kegagalan pelaksanaan kegiatan-kegiatan sesuai dengan program dan kebijakan yang ditetapkan. Capaian kinerja organisasi yang transparan dan akuntabel sebagai bentuk pertanggungjawaban astas kinerja Satuan Kerja Perangkat Daerah. Diharapkan penyajian Laporan Kinerja Instansi Pemerintah (LKj-IP) ini dapat menjadi bahan evaluasi untuk lebih meningkatkan kinerja yang berorientasi pada hasil, baik berupa output maupun outcomes di masa mendatang.

Akhirnya semoga hasil evaluasi yang disampaikan dalam laporan ini dapat bermanfaat, masukan dan saran yang bersifat membangun sangat diharapkan untuk penyempurnaan.

Yogyakarta, 29 Februari 2016 KEPALA DPPKA DIY

Drs BAMBANG WISNU HANDOYO NIP 19601003 198803 1 006

Ikhtisar Eksekutif

Laporan Kinerja Instansi Pemerintah SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset ini merupakan bentuk pertanggungjawaban atas perjanjian kinerja SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset yang memuat rencana, capaian, dan realisasi indikator kinerja dari sasaran strategis. Sasaran dan indikator kinerja termuat dalam dalam Renstra SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset Tahun 2012-2017. Untuk mencapai sasaran tersebut, ditempuh dengan melaksanakan strategi, kebijakan, program dan kegiatan seperti telah dirumuskan dalam rencana strategis.

Ringkasan prestasi kinerja SKPD Dinas Pendapatan, PengelolaanKeuangan dan Aset yang dihasilkan di tahun 2015, dapat digambarkan sebagai berikut:

a. Sasaran 1: meningkatnya pendapatan daerah dari pajak retribusi dan lain-lain pendapatan, dengan indikatornya persentase kontribusi PAD terhadap pendapatan daerah capaian kinerja sampai dengan akhir bulan Desember 2015 adalah 103.50% dengan kriteria sangat baik.

b. Sasaran 2: meningkatnya kualitas pengelolaan aset daerah, dengan indikatornya persentase aset daerah yang dapat dimanfaatkan, capaian kinerja sampai dengan akhir bulan Desember 2015 adalah 116.57% dengan kriteria sangat baik.

c. Sasaran 3: meningkatnya kinerja BUMD, capaian kinerja sampai dengan akhir bulan Desember 2015 adalah 98.80% dengan kriteria sangat baik.

d. Sasaran 4: meningkatnya kualitas pengelolaan keuangan daerah, capaian kinerja sampai dengan akhir bulan Desember 2015 adalah 100,00% dengan kriteria sangat baik.

Evaluasi atas pencapaian kinerja dan permasalahan yang ditemui pada setiap sasaran menunjukkan beberapa tantangan yang perlu menjadi perhatian bagi SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset ke depan, yaitu Pertama, pemenuhan penempatan modal sesuai amanat Peraturan Daerah dan reorientasi kelembagaan Badan Usaha Milik Daerah khususnya kejelasan status kelembagaan BUKP agar dapat meningkatkan kinerja dalam menghadapi

persaingan dunia usaha yang semakin ketat, Kedua, pengintegrasian sistem yang digunakan dalam perencanaan dan pengelolaan keuangan daerah dan ketiga penyiapan regulasi penggunaan aset yang disewakan terhadap pihak ketiga .

Hasil evaluasi capaian kinerja yang disampaikan dalam Laporan Kinerja Instansi Pemerintah ini penting dipergunakan sebagai feed back dalam perencanaan program dan kegiatan di tahun mendatang agar kinerja Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta dalam melaksanakan pelayanan publik dapat diperbaiki dan ditingkatkan.

Daftar Isi

Halaman

KATA PENGANTAR ... ii

IKHTISAR EKSEKUTIF ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

Bab 1 Pendahuluan... 1

I.1 Struktur Organisasi ... 2

I.2 Fungsi dan Tugas ... 3

I.3 Keadaan Pegawai ... 4

I.4 Keadaan Sarana dan Prasarana ... 6

I.5 Keuangan... 8

I.6 Sistematika Laporan Kinerja Instansi Pemerintah ... 9

Bab 2 Perencanaan dan Perjanjian Kinerja... 9

II.1 Perencanaan Strategis ... 10

II.1.1 Visi dan Misi ... 11

II.1.2 Tujuan dan Sasaran ... 11

II.1.3 Strategi ... 14

II.1.3.1 Misi 1... 14

II.1.3.2 Misi 2 ... 15

II.1.3.3 Misi 3 ... 16

II.1.3.4 Misi 4 ... 16

II.2 Perjanjian Kinerja Tahun 2015 ... 17

II.3 Rencana Anggaran Tahun 2015 ... 18

II.3.1 Target Belanja SKPD ... 19

II.3.2 Alokasi Anggaran Per Sasaran Strategis ... 19

II.4 Instrumen Pendukung ... 20

Bab 3 Akuntabilitas Kinerja ... 23

III.1 Capaian Kinerja Tahun 2015 ... 23

III.2 Evaluasi dan Analisis Capaian Kinerja Sasaran Strategis .... 25

III.3 Realisasi Anggaran ... 37

III.4 Analisis Efisiensi ... 39

Bab 4 Penutup ... 41 Lampiran-lampiran

Daftar Tabel

Halaman

Tabel I.3.1 Komposisi Pegawai Berdasarkan Golongan, Tingkat Pendidikan

dan Jenis Kelamin... 5

Tabel I.3.2 Komposisi Pegawai Berdasarkan Jabatan ... 6

Tabel I.4.1 Kondisi Sarana dan Prasarana DPPKA DIY ... 7

Tabel II.1.2 Sasaran Strategis Dinas Pendapatan, Pengelolaan Keuangan dan Aset ... 12 Tabel II.2.1 Perjanjian Kinerja Tahun 2015 ... 18

Tabel II.3.1 Target Belanja DPPKA DIY Tahun 2015 ... 19

Tabel II.3.2 Anggaran Belanja Langsung per Sasaran Strategis Tahun 2015 ... 19

Tabel III.1.1 Skala Nilai Perangkat Kinerja ... 23

Tabel III.1.2 Capaian Kinerja Tahun 2015 ... 24

Tabel III.2.1.1 Realisasi Pendapatan Daerah Tahun 2015 ... 26

Tabel III.2.1.2 Target dan Realisasi Kinerja Ssaran Meningkatnya Pendapatan dari Pajak, Retribusi dan Lain-lain Pendapatan ... 27 Tabel III.2.2.1 Aset Dioptimalkan/Dimanfaatkan Tahun 2015... 30

Tabel III.2.2.2 Target dan Realisasi Kinerja Sasaran Meningkatnya Kualitas Pengelolaan Aset Daerah ... 30 Tabel III.2.3.1 Penyertaan Modal dan Deviden BUMD Tahun 2015 ... 30

Tabel III.2.3.2 Target dan Realisasi Kinerja Sasaran Meningkatnya Kinerja BUMD ... 32 Tabel III.2.4.1 Ketepatan dan Keakuratan pengelolaan keuangan tahun 2015 ... 35

Tabel III.2.4.2 Target dan Realisasi Kinerja Sasaran Peningkatan Kualitas Pengelolaan Keuangan... 36 Tabel III.3.1 Anggaran dan realisasi belanja langsung per Sasaran Tahun 2015 ... 38 Tabel III.4.1 Analisis Efisiensi ... 39

Daftar Gambar

Halaman

Gambar I.1.1 Bagan Struktur Organisasi DPPKA DIY ... 3

Gambar II.4.1 Tampilan Halaman Muka SIPKD ... 20

Gambar II.4.2 Sistem Informasi Pengendalian ... 21

Gambar II.4.3 Tampilan Awal SIMA dan SIPKD Modul Aset ... 22

Gambar II.4.4 Website DPPKA DIY ... 22

Gambar III.2.1.1 Pelayanan Drive Thru Samsat ... 28

Gambar III.2.1.2 Pelayanan Samsat Keliling ... 28

Gambar III.2.2.1 Gedung JEC- Satu dari Aset yang di optimalkan ... 30

Gambar III.2.2.2 Pembukaan surat penawaran penjualan barang inventaris Tahun 2017 ... 30

Gambar III.2.2.2 Penjelasan penjualan gedung UPTD BPSMP Dinas Pertanian DIY Tahun 2015 ... 31

Gambar III.2.3.1 Unit Usaha BUKP ... 33

Gambar III.2.3.2 Pembinaan SDM BUKP ... 33

Gambar III.2.4.1 Sosialisasi Penyusunan Laporan Keuangan... 37

BAB 1

Pendahuluan

Penyusunan Laporan Kinerja Instansi Pemerintah SKPD Dinas Pendapatan, Pengelolaan Keuangan dam Aset DIY Tahun 2015 dilaksanakan berdasarkan Peraturan Presiden Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah dan Peraturan Menteri PAN dan RB RI Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu atas Laporan Kinerja Instansi Pemerintah. Hal ini merupakan bagian dari implementasi Sistem Akuntabilitas Kinerja Instansi Pemerintah guna mendorong terwujudnya sebuah kepemerintahan yang baik (good governance) di Indonesia.

Dengan disusunnya Laporan Kinerja Instansi Pemerintah SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset DIY Tahun 2015 diharapkan dapat: 1. Memberikan informasi kinerja yang terukur kepada pemberi mandat atas kinerja

yang telah dan seharusnya dicapai oleh SKPD Dinas Pendapatan, Pengelolaan Keuangan dam Aset DIY

2. Mendorong SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset DIY di dalam melaksanakan tugas dan fungsinya secara baik dan benar yang didasarkan pada peraturan perundangan, kebijakan yang transparan dan dapat dipertanggungjawabkan kepada masyarakat.

3. Sebagai upaya perbaikan berkesinambungan bagi SKPD Dinas Pendapatan, Pengelolaan Keuangan da Aset DIY untuk meningkatkan kinerjanya.

Bab 1 Berisi :

1. Struktur Organisasi 2. Fungsi dan Tugas 3. Keadaan Pegawai 4. Keadaan Sarana dan

Prasarana 5. Keuangan 6. Sistematika LKj IP

4. Meningkatkan/memupuk kepercayaan kepada masyarakat terhadap pelaksanaan program/kegiatan SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset DIY dalam rangka peningkatan kesejahteraan masyarakat.

I.1 Struktur Organisasi

SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta dibentuk berdasarkan Peraturan Daerah Provinsi Daerah Istimewa Yogyakarta Nomor 6 Tahun 2008 tentang Organisasi dan Tata Kerja SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset Provinsi Daerah Istimewa Yogyakarta.

SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta merupakan unsur pelaksana penyelenggaraan pemerintahan daerah dengan susunan organisasi sebagai berikut:

1. Pimpinan : Kepala Dinas 2. Sekretariat : Sekretaris

3. Bidang-bidang : - Kepala Bidang Anggaran Pendapatan - Kepala Bidang Anggaran Belanja - Kepala Bidang Pengelolaan kas Daerah

- Kepala Bidang Bina Administrasi Keuangan Daerah - Kepala Bidang Akuntansi

- Kepala Bidang Pengelolaan Barang Daerah 4. UPTD : - Kepala KPPD DIY di Kota Yogyakarta

- Kepala KPPD DIY di Kabupaten Bantul

- Kepala KPPD DIY di Kabupaten Kulonprogo

- Kepala KPPD DIY di Kabupaten Gunungkidul

- Kepala KPPD DIY di Kabupaten Sleman

KEPALA DINAS KELOMPOK JABATAN FUNGSIONAL SEKRETARIAT SUBBAGIAN UMUM SUBBAGIAN PROGRAM SUBBAGIAN DATA DAN TEKNOLOGI INFORMASI UPT D BIDANG ANGGARAN BELANJA BIDANG ANGGARAN PENDAPATAN BIDANG AKUNTANSI SEKSI PAJAK DAERAH SEKSI RETRIBUSI DAN PENDAPATAN LAIN-LAIN SEKSI PEMERINTAHAN SEKSI KESEJAHTERAAN RAKYAT SEKSI FISIK, SARPRAS SEKSI PERIMBANGAN KEUANGAN DAERAH BIDANG PENGELOLAAN KAS DAERAH SEKSI PEREKONOMIAN BIDANG BINA ADMINISTRASI KEUANGAN DAERAH SEKSI BINA APBD DAN PERHITUNGAN KAB/KOTA SEKSI BINA PENGELOLAAN KEUANGAN SEKSI PEMERINTAHAN SEKSI KESEJAHTERAAN RAKYAT SEKSI FISIK, SARPRAS SEKSI PEREKONOMIAN SEKSI PEMERINTAHAN SEKSI KESEJAHTERAAN RAKYAT SEKSI FISIK, SARPRAS SEKSI PEREKONOMIAN BIDANG PENGELOLAAN BARANG DAERAH SEKSI ADMINISTRASI BARANG DAERAH SEKSI PENDAYAGUNAAN BARANG DAERAH SEKSI MONITORING DAN EVALUASI SEKSI ADMINISTRASI DANA NON APBD

Adapun bagan struktur organisasi sebagaimana gambar dibawah.

Gambar I.1.1. Bagan Struktur Organisasi DPPKA DIY

I.2 Fungsi dan Tugas

Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 42 Tahun 2008 Bab II Pasal 2, Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta mempunyai tugas melaksanakan pengelolaan anggaran pendapatan, anggaran belanja, kas daerah, pembinaan administrasi keuangan daerah, akuntansi dan pengelolaan barang daerah.

Untuk melaksanakan tugas sebagaimana dimaksud, Dinas Pendapatan, Pengelolaan Keuangan dan Aset mempunyai fungsi:

a. penyusunan program dibidang pengelolaan anggaran pendapatan, anggaran belanja, kas daerah, pembinaan administrasi keuangan daerah, akuntansi dan pengelolaan barang daerah;

b. perumusan kebijakan teknis di bidang pengelolaan anggaran pendapatan, anggaran belanja, kas daerah, pembinaan administrasi keuangan daerah, akuntansi dan pengelolaan barang daerah;

c. penyelenggaraan pengelolaan pendapatan daerah;

d. penyusunan rencana anggaran pendapatan dan belanja daerah; e. pengelolaan kas daerah;

f. pelaksanaan pembinaan administrasi keuangan daerah;

g. penyelenggaran akuntansi dan pertanggungjawaban pelaksanaan APBD; h. penyelenggaraan pengelolaan barang daerah;

i. pelaksanaan kegiatan ketatausahaan;

j. pelaksanaan tugas lain yang diberikan oleh G ubernur sesuai dengan fungsi dan tugasnya;

k. pelaksanaan evaluasi dan penyusunan laporan program dinas.

I.3 Keadaan Pegawai

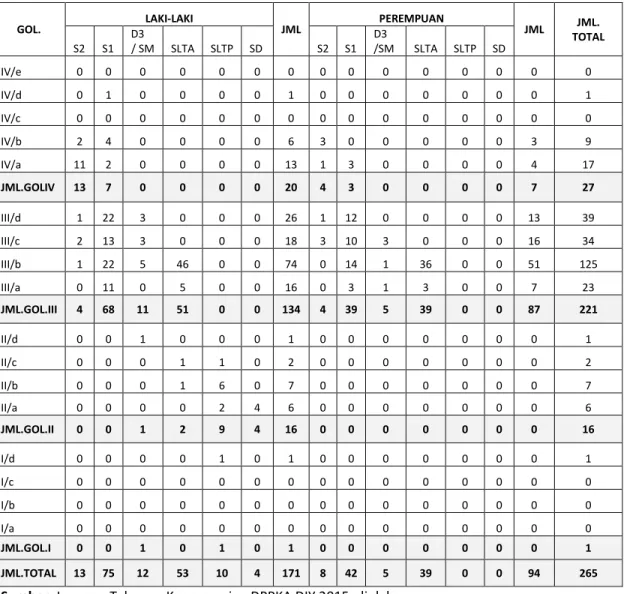

Pegawai Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta per 31 Desember 2015 sebanyak 265 orang, perincian kondisi riil pegawai berdasarkan jabatan, golongan, tingkat pendidikan, jenis kelamin adalah sebagaimana tabel dibawah.

Tabel I.3.1 Kondisi riil pegawai berdasarkan golongan, tingkat pendidikan dan jenis kelamin*)

Sumber: Laporan Tahunan Kepegawaian DPPKA DIY 2015, diolah

GOL. LAKI-LAKI JML PEREMPUAN JML JML.

TOTAL S2 S1 D3 / SM SLTA SLTP SD S2 S1 D3 /SM SLTA SLTP SD IV/e 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 IV/d 0 1 0 0 0 0 1 0 0 0 0 0 0 0 1 IV/c 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 IV/b 2 4 0 0 0 0 6 3 0 0 0 0 0 3 9 IV/a 11 2 0 0 0 0 13 1 3 0 0 0 0 4 17 JML.GOLIV 13 7 0 0 0 0 20 4 3 0 0 0 0 7 27 III/d 1 22 3 0 0 0 26 1 12 0 0 0 0 13 39 III/c 2 13 3 0 0 0 18 3 10 3 0 0 0 16 34 III/b 1 22 5 46 0 0 74 0 14 1 36 0 0 51 125 III/a 0 11 0 5 0 0 16 0 3 1 3 0 0 7 23 JML.GOL.III 4 68 11 51 0 0 134 4 39 5 39 0 0 87 221 II/d 0 0 1 0 0 0 1 0 0 0 0 0 0 0 1 II/c 0 0 0 1 1 0 2 0 0 0 0 0 0 0 2 II/b 0 0 0 1 6 0 7 0 0 0 0 0 0 0 7 II/a 0 0 0 0 2 4 6 0 0 0 0 0 0 0 6 JML.GOL.II 0 0 1 2 9 4 16 0 0 0 0 0 0 0 16 I/d 0 0 0 0 1 0 1 0 0 0 0 0 0 0 1 I/c 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 I/b 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 I/a 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 JML.GOL.I 0 0 1 0 1 0 1 0 0 0 0 0 0 0 1 JML.TOTAL 13 75 12 53 10 4 171 8 42 5 39 0 0 94 265

Tabel I.3.2 Kondisi riil pegawai berdasarkan jabatan

Sumber: Laporan Tahunan Kepegawaian DPPKA DIY Tahun 2915, diolah

Pejabat struktural Dinas Pendapatan, Pengelolaan Keuangan dan Aset sebanyak 38 orang, sedang jumlah ideal sesuai Peraturan Gubernur Nomor 66/2008 tentang Kualifikasi Jabatan sebanyak 39 orang. Pejabat fungsional umum sebanyak 214 orang, sedangkan jumlah idealnya sesuai Peraturan Gubernur Nomor 2/2012 tentang Kualifikasi Jabatan Fungsional Umum, jumlah pejabat fungsional umum pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset adalah sebanyak 341 orang.

Bila dilihat dari beban kerja, masih terdapat kekurangan jumlah pejabat struktural sebanyak 1 orang demikian pula untuk pejabat fungsional umum masih kekurangan sejumlah 127 yang mengakibatkan terdapat pejabat fungsional umum yang merangkap jabatan. Dibutuhkan tambahan pegawai mengingat beban kerja dan tugs fungsi instansi.

I.4 Keadaan Sarana dan Prasarana

Sarana dan prasarana pendukung fungsi dan tugas Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta s e b a g a i m a n a t e r g a m b a r k a n d a l a m t a b e l d i b a w a h .

No Jabatan Eselon Kondisi

Riil Formasi

1 2 3 4 5

1 Struktural Kepala Dinas II.A 1 1

Sekretaris III.A 1 1

Kepala Bidang III.A 6 6

Kepala UPTD III.A 5 5

Kepala Seksi / Sub Bagian IV.A 38 39

2 Fungsional Umum Staf - 214 341

Tabel I.4.1 Sarana dan Prasarana DPPKA DIY*) No Sarana/Prasarana Jumlah Kondisi Kebutuhan Ideal 1 2 3 4 1 Bangunan / Gedung 10 10 2 Kendaraan Roda 6 4 6 3 Kendaraan roda 4 27 27 4 Kendaraan roda 2 34 34

5 Komputer yang dapat digunakan 249 249 6 Laptop yang dapat digunakan 147 147

7 AC yang dapat digunakan 172 172

8 Server 79 79

9 UPS 118 118

10 Printer/Scanner 314 314

11 CCTV 76 76

12 LCD Viuwer 43 43

13 Mesin Ketik Manual 37 37

14 Faximile 11 11

15 Layar Monitor 79 79

16 CPU 68 68

17 Brankas 23 23

18 Komputer Informasi layanan 6 6

19 Pesawat telepon 34 39

20 Filing Kabinet 167 167

*Sumber : Laporan Inventaris Barang Daerah DPPKA DIY Tahun 2015, diolah Berdasarkan tabel diatas dapat dijelaskan bahwa kebutuhan ideal sarana dan prasarana pendukung ketugasan Dinas Pendapatan, Pengelolaan Keuangan dan Aset telah memenuhi kebutuhan sesuai beban kerja secara administratif namun untuk kebutuhan operasional pelayanan kepada wajib pajak masih dibutuhkan 2 unit kendaraan roda 6 yang akan digunakan untuk pelayanan bus Samsat keliling.

I.5 Keuangan

Jumlah anggaran yang dikelola Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta pada tahun 2015 sesuai Dokumen Pelaksanaan Perubahan Anggaran Nomor 12/DPPA/2015, tanggal 22 Oktober 2015 adalah sebanyak Rp142.414.745.426,00 dengan perincian belanja tidak langsung Rp71.209.252.536,00 dan belanja langsung Rp71.205.492.890,00

I.6 Sistematika Laporan Kinerja Instansi Pemerintah

Sistematika Penyajian Laporan Kinerja Instansi Pemerintah SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset Tahun 2015 adalah sebagai berikut:

Ikhtisar Eksekutif Bab I Pendahuluan

Dalam bab ini diuraikan mengenai gambaran umum DPPKA DIY. Bab II Perencanaan Kinerja

Dalam bab ini diikhtisarkan beberapa hal penting dalam perencanaan dan perjanjian kinerja (dokumen penetapan kinerja). Bab III Akuntabilitas Kinerja

Dalam bab ini diuraikan pencapaian sasaran-sasaran DPPKA DIY dengan pengungkapan dan penyajian dari hasil pengukuran kinerja. Bab IV Penutup

BAB 2

Perencanaan

& Perjanjian Kinerja

II.1 Perencanaan StrategisPerencanaan Strategis Dinas Pendapatan, Pengelolaan Keuangan dan Aset DIY sebagaimana Rencana Strategis tahun 2012-2017 yang ditelah direviu dan disyahkan melalui Keputusan Kepala Dinas Pendapatan Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta Nomor 05/00781/SET, tanggal 26 Januari 2016 tentang Revisi Rencana Strategis, Dinas Pendapatan, Pengelolaan Keuangan dan Aset DIY Tahun 2012-2017. Reviu Renstra 2012-2017 dimaksud adalah menindaklanjuti Peraturan Peraturan Daerah Nomor Daerah Istimewa Yogyakarta Nomor 8/2014 tentang Perubahan Atas Peraturan Daerah Daerah Istimewa Yogyakarta Nomor 6 Tahun 2013 tentang Rencana Pembangunan Jangka Menengah Daerah Tahun 2012-2017. Selain berdasar pada hasil evaluasi pelaksanaan Renstra tahun berjalan yang menunjukkan perkembangan yang tidak sesuai dengan asumsi kerangka makro perekonomian daerah dan kerangka pendanaan, prioritas dan sasaran pembangunan daerah, rencana program dan kegiatan prioritas daerah serta adanya penambahan ataupun pengurangan pada target kinerja

Penekanan perubahan Reviu Renstra 2012-2017 ada pada misi, tujuan, sasaran dan target kinerja sasaran, dengan alasan sebagai berikut:

1. Capaian kinerja indikator sasaran meningkatnya pendapatan daerah dari pajak, retribusi dan lain-lain pendapatan, realisasinya telah telampui pada tahun 2014.

2. Capaian kinerja indikator sasaran meningkatnya kualitas pengelolaan aset daerah, realisasinya telah terlampui pada tahun 2014, sehingga indikator

Bab 2 Berisi : 1. Perencanaan Strategis 2. Perjanjian Kinerja Tahun 2015 3. Rencana Anggaran Tahun 2015 4. Instrumen Pendukung

target akhir Renstra perlu dilakukan rasionalisasi dan penyesuaian terhadap karget baru.

3. Target kinerja sasaran meningkatnya kinerja BUMD menyesuaikan rasionalisasi target pada RPJMD 2012-2017.

4. Indikator Kinerja Opini Pemeriksaan BPK adalah indikator sasaran akuntabilitas kinerja pemerintah daerah meningkat yang merupakan indikator kinerja utama gubernur, maka satuan kerja perangkat daerah mengampu indikator 1 level dibawah indikator kinerja gubernur.

II.1.1 Visi dan Misi

Visi Dinas Pendapatan, Pengelolaan keuangan dan Aset DIY

Visi yang ingin dicapai Dinas Pendapatan, Pengelolaan Keuangan dan Aset selama lima tahun kedepan kurun waktu 2012-2017 adalah sebagai berikut:

“ TERWUJUDNYA PENGELOLAAN KEUANGAN DAN ASET TERBAIK SE INDONESIA ”

Misi

Untuk dapat merealisasikan visi yang telah ditetapkan tersebut diperlukan langkah dalam peningkatan pendapatan, pengelolaan keuangan dan aset daerah. Untuk merealisasikan visi harus didukung dengan sumberdaya manusia yang berkualitas dan berkopenten, keuangan, sasarana dan prasarana yang memadai, sehingga misi dapat dilaksanakan dengan efektif, efisien untuk merwujudkan prestasi kerja yang optimal. Dengan demikian maka misi Dinas Pendapatan Pengelolaan keuangan dan Aset Daerah Istimewa Yogyakarta sebagaimana telah menyesuaikan perubahan Rencana Pembangunan Jangka Menengah Daerah (RPJMD) DIY 2012 -2017, sebagai berikut:

1. Mengoptimalkan peningkatan pendapatan daerah

2. Mengembangkan kapasitas pengelolaan keuangan daerah 3. Memperbaiki dan menuingkatkan kinerja BUMD

4. Mengoptimalkan pengelolaan aset daerah

5. Mengoptimalkan peningkatan capaian pelaksanaan program pendukung sasaran RPJMD.

6. Meningkatkan kinerja pengelolaan keuangan kabupaten/kota sesuai peraturan perundang-undangan yang berlaku dengan lancar dan tepat waktu

II.1.2 Tujuan dan Sasaran Tujuan

Mengacu pada Visi dan Misi yang telah ditetapkan, maka tujuan jangka menengah selama 5 tahun anggaran 2012-2017 adalah :

1. Meningkatkan kemampuan keuangan daerah untuk membiayai pembangunan daerah

2. Mewujudkan pengelolaan keuangan yang transparan dan akuntabel 3. Mengoptimalkan peningkatan kinerja Badan Usaha Milik Daerah 4. Meningkatkan kontribusi Pendapatan Asli Daerah bagi Pemda

5. Meningkatkan capaian pelaksanaan program pendukung sasaran RPJMD 6. Mewujudkan pengelolaan keuangan daerah kabupaten/kota yang

transparan dan akuntabel sesuai peraturan perundang-undangan.

Sasaran Strategis

Mengacu pada misi yang telah ditetapkan, maka sasaran-sasaran strategis yang hendak dicapai atau dihasilkan dalam kurun waktu 5 tahun adalah sebagai berikut:

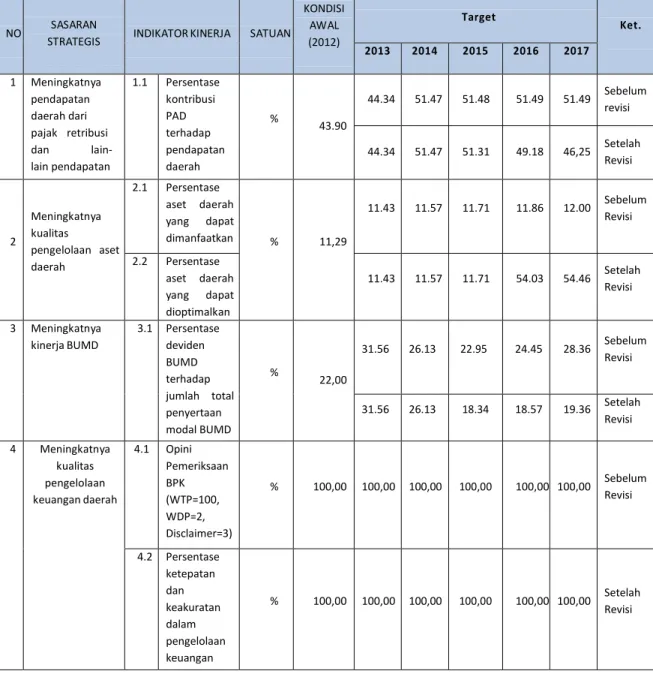

Tabel II.1.2.1 Sasaran Strategis SKPD

NO SASARAN

STRATEGIS INDIKATOR KINERJA SATUAN

KONDISI AWAL (2012) Target Ket. 2013 2014 2015 2016 2017 1 Meningkatnya pendapatan daerah dari pajak retribusi dan lain-lain pendapatan 1.1 Persentase kontribusi PAD terhadap pendapatan daerah % 43.90 44.34 51.47 51.48 51.49 51.49 Sebelum revisi 44.34 51.47 51.31 49.18 46,25 Setelah Revisi 2 Meningkatnya kualitas pengelolaan aset daerah 2.1 Persentase aset daerah yang dapat dimanfaatkan % 11,29 11.43 11.57 11.71 11.86 12.00 Sebelum Revisi 2.2 Persentase aset daerah yang dapat dioptimalkan 11.43 11.57 11.71 54.03 54.46 Setelah Revisi 3 Meningkatnya kinerja BUMD 3.1 Persentase deviden BUMD terhadap jumlah total penyertaan modal BUMD % 22,00 31.56 26.13 22.95 24.45 28.36 Sebelum Revisi 31.56 26.13 18.34 18.57 19.36 Setelah Revisi 4 Meningkatnya kualitas pengelolaan keuangan daerah 4.1 Opini Pemeriksaan BPK (WTP=100, WDP=2, Disclaimer=3) % 100,00 100,00 100,00 100,00 100,00 100,00 Sebelum Revisi 4.2 Persentase ketepatan dan keakuratan dalam pengelolaan keuangan daerah % 100,00 100,00 100,00 100,00 100,00 100,00 Setelah Revisi

II.1.3 Strategi

Setelah menentukan tujuan dan sasaran, maka langkah selanjutnya perlu ditentukan bagaimana hal tersebut dapat dicapai. Cara mencapai tujuan dan sasaran merupakan strategi organisasi untuk merealisasikan tujuan dan sasaran yang telah ditetapkan, meliputi penetapan strategi, kebijakan, program dan kegiatan.

II.1.3.1 Misi 1 Mengoptimalkan peningkatan pendapatan daerah • Strategi

Strategi untuk mencapai sasaran Misi Satu adalah sebagai berikut : 1) Perbaikan manajemen terhadap semua potensi

pendapatan daerah dari pajak, retribusi dan lain-lain pendapatan.

2) Intensifikasi dan ekstensifikasi pendapatan dari pajak, retribusi dan lain-lain pendapatan.

• Kebijakan

Peningkatan Koodinasi dan Kualitas SDM Pengelola Pendapatan Daerah.

• Program dan kegiatan

Program yang ditetapkan untuk melaksanakan strategi dan kebijakan guna mencapai sasaran dan tujuan Misi Satu adalah Program Peningkatan Pendapatan Daerah, dengan kegiatan-kegiatan:

1) Penyusunan Tata Kelola Pemungutan Pendapatan Asli Daerah 2) Pengkajian Potensi Obyek Pendapatan

3) Koordinasi dan Sinkronisasi Pengelolaan Pendapatan Daerah 4) Peningkatan Kualitas Pelayanan Pemungutan Pajak

II.1.3.2 Misi 2 Mengembangkan kapasitas pengelolaan keuangan daerah • Strategi

Strategi untuk mencapai sasaran Misi Dua adalah perencanaan penganggaran, penatausahaan dan pelaporan keuangan daerah sesuai peraturan perundang-undangan yang berlaku.

• Kebijakan

Kebijakan dari strategi untuk mencapai sasaran Misi Dua adalah ketepatan waktu proses pengelolaan keuangan.

• Program dan Kegiatan

Program yang ditetapkan untuk melaksanakan strategi dan kebijakan guna mencapai sasaran dan tujuan Misi Dua yaitu:

a. Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah, dengan kegiatan:

1) Penyusunan Laporan Keuangan Dekonsentrasi dan Tugas Pembantuan Daerah

2) Penyusunan APBD

3) Penyusunan Perubahan APBD

4) Penyusunan Laporan Keuangan dan Pertanggungjawaban APBD

5) Penatausahaan Keuangan Daerah 6) Pengendalian Gaji Pegawai Daerah

7) Pembinaan Administrasi dan Pengelolaan Keuangan Daerah

8) Penyusunan Dokumen Penyediaan Dana dan Pengesahan Dokumen Pelaksanaan Anggaran

b. Program Peningkatan Kapasitas Pengelolaan Keuangan Pemerintah Daerah, dengan kegiatan:

1) Pengembangan Sistem d a n S u m b e r d a y a P e l a p o r a n Keuangan Daerah.

c. Program Peningkatan Sistem Pengawasan Internal dan Pengendalian Pelaksanaan Kebijakan Kepala Daerah, dengan kegiatan:

1) Tindaklanjut Hasil Temuan Pengawasan

2) Tuntutan Perbendaharaan dan Tuntutan Ganti Rugi.

II.1.3.3 Misi 3 Meningkatkan dan memperbaiki kinerja BUMD • Strategi

Strategi untuk mencapai sasaran misi Tiga adalah : 1. Penataan kelembagaan BUMD;

2. Pengembangan manajemen BUMD;

3. Penguatan modal dan pengembangan usaha. • Kebijakan

Kebijakan dari strategi untuk mencapai sasaran Misi Tiga adalah perubahan bentuk badan hukum, penataan manajemen dan penyehatan BUMD.

• Program dan kegiatan

Program yang ditetapkan untuk melaksanakan strategi dan kebijakan guna mencapai sasaran dan tujuan Misi Tiga adalah program Pengembangan dan Pembinaan BUMD dan LKM, melalui kegiatan:

1) Pembinaan dan Pengembangan BUMD dan BUKP II.1.3.4 Misi 4 Mengoptimalkan pengelolaan aset daerah

• Strategi

Strategi untuk mencapai sasaran Misi Empat adalah verifikasi, klasifikasi dan penilaian, monitoring dan investigasi aset daerah.

• Kebijakan

Kebijakan dari strategi untuk mencapai sasaran Misi Empat adalah pendayagunaan kekayaan daerah.

• Program dan kegiatan

Program yang ditetapkan untuk melaksanakan strategi dan kebijakan guna mencapai sasaran dan tujuan Misi Empat adalah: a. Program Pengembangan Investasi dan Aset Daerah, dengan

kegiatan:

1) Peningkatan Status Atas Hak Tanah 2) Pemanfaatan Barang Milik Daerah

b. Program Pengelolaan Barang Milik Daerah, dengan kegiatan: 1) Pengamanan dan Pemeliharaan Barang Milik Daerah 2) Penghapusan dan Pemindahtanganan Barang Milik Daerah 3) Penatausahaan Barang Milik Daerah

4) Pengawasan Pengelolaan Barang Milik Daerah

II.2 Perjanjian Kinerja Tahun 2015

Dokumen Perjanjian Kinerja (PK) merupakan dokumen yang berisikan penugasan dari pimpinan instansi yang lebih tinggi kepada pimpinan instansi yang lebih rendah untuk melaksanakan program/kegiatan yang disertai dengan indikator kinerja. Melalui perjanjian kinerja, terwujudlah komitmen penerima amanah dan kesepakatan antara penerima dan pemberi amanah atas kinerja terukur tertentu berdasarkan tugas, fungsi dan wewenang serta sumber daya yang tersedia. Dokumen tersebut memuat sasaran strategis, indikator kinerja, beserta target kinerja dan anggaran.

Dalam penyusunan perjanjian kinerja instansi mengacu pada Renstra, Rencana Kinerja Tahunan (RKT), Indikator Kinerja Utama (IKU), dan anggaran atau Dokumen Pelaksanaan Anggaran. Perjanjian Kinerja pada tabel berikut merupakan Perjanjian Kinerja tahun 2015:

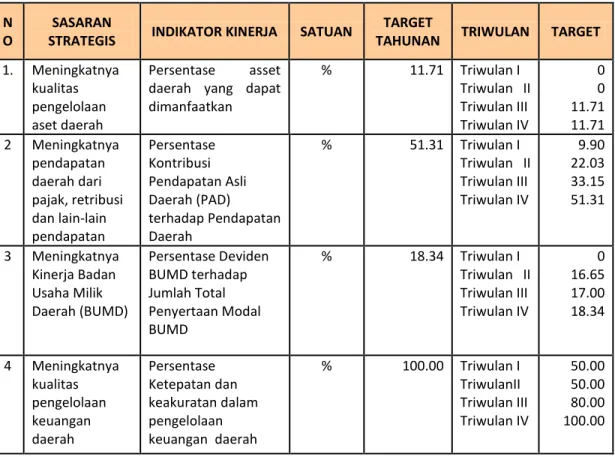

Tabel II.2.1 Perjanjian Kinerja Tahun 2015 N

O

SASARAN

STRATEGIS INDIKATOR KINERJA SATUAN

TARGET

TAHUNAN TRIWULAN TARGET

1. Meningkatnya kualitas pengelolaan aset daerah

Persentase asset daerah yang dapat dimanfaatkan % 11.71 Triwulan I Triwulan II Triwulan III Triwulan IV 0 0 11.71 11.71 2 Meningkatnya pendapatan daerah dari pajak, retribusi dan lain-lain pendapatan Persentase Kontribusi Pendapatan Asli Daerah (PAD) terhadap Pendapatan Daerah % 51.31 Triwulan I Triwulan II Triwulan III Triwulan IV 9.90 22.03 33.15 51.31 3 Meningkatnya Kinerja Badan Usaha Milik Daerah (BUMD) Persentase Deviden BUMD terhadap Jumlah Total Penyertaan Modal BUMD % 18.34 Triwulan I Triwulan II Triwulan III Triwulan IV 0 16.65 17.00 18.34 4 Meningkatnya kualitas pengelolaan keuangan daerah Persentase Ketepatan dan keakuratan dalam pengelolaan keuangan daerah % 100.00 Triwulan I TriwulanII Triwulan III Triwulan IV 50.00 50.00 80.00 100.00

II.3 Rencana Anggaran Tahun 2015

Pada tahun anggaran 2015 SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta melaksanakan kegiatan dengan anggaran murni sebesar Rp131.170.324.119,00. Melalui mekanisme Perubahan APBD TA. 2015 bertambah Rp5.244.421.307,00 menjadi Rp 142.414.745.426,00 dengan perincian belanja tidak langsung Rp71.209.252.536,00 dan belanja langsung Rp71.205.492.890,00. Adapun realisasi anggaran sebesar Rp111.976.889.721,00 (78,61%) dengan perincian untuk belanja tidak langsung Rp63.542.197.602,00(44,61%) dan belanja langsung sebesar Rp48.434.692.119,00 (34,01%) dari total anggaran.

II.3.1 Target Belanja SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset Target belanja SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta tahun 2015 adalah sebagaimana tabel dibawah.

Tabel II.3.1.1 Target Belanja DPPKA DIY 2015

Uraian Target Persentase

2 3 4 Belanja Tidak Langsung Rp 71.209.252.536,00 71.209.252.536,00 50.01% Belanja Langsung Rp 71.205.492.890,00 71.205.492.890,00 49.99% Jumlah Rp142.414.745.426,00 100.00%

Sumber : Laporan Keuangan Pemda DIY 2015,diolah II.3.2 Alokasi Anggaran Per Sasaran Strategis

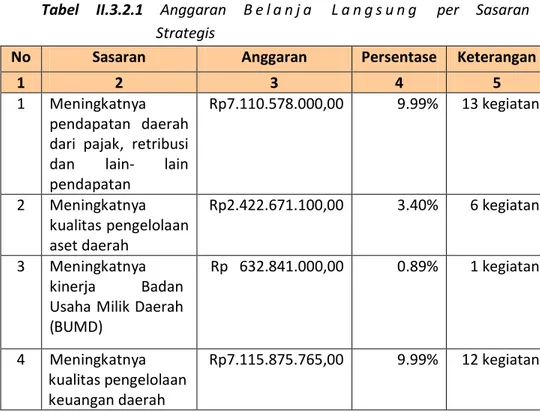

Anggaran belanja langsung Tahun 2015 SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset yang dialokasikan untuk pencapaian sasaran strategis adalah sebagai berikut:

Tabel II.3.2.1 Anggaran B e l a n j a L a n g s u n g per Sasaran

Strategis

No Sasaran Anggaran Persentase Keterangan

1 2 3 4 5

1 Meningkatnya pendapatan daerah dari pajak, retribusi dan lain- lain pendapatan Rp7.110.578.000,00 9.99% 13 kegiatan 2 Meningkatnya kualitas pengelolaan aset daerah Rp2.422.671.100,00 3.40% 6 kegiatan 3 Meningkatnya kinerja Badan Usaha Milik Daerah (BUMD) Rp 632.841.000,00 0.89% 1 kegiatan 4 Meningkatnya kualitas pengelolaan keuangan daerah Rp7.115.875.765,00 9.99% 12 kegiatan

II.4 Instrumen Pendukung

Instrumen yang dikembangkan dan digunakan oleh Dinas Pendapatan, Pengelolaan Keuangan dan Aset untuk mempermudah dalam melaksanakan tugas dan fungsinya, menghasilkan data maupun informasi yang mendukung akuntabilitas, transparansi dan keterbukaan informasi publik, antara lain.

II.4.1. Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD)

Sistem Informasi Pengelolaan Keuangan Daerah adalah sistem yang terintegrasi dan dioperasionalkan secara online, digunakan oleh seluruh SKPD dalam proses perencanaan penganggaran, penatausahaan serta pelaporan dan pertanggungjawaban APBD. Pada tahun 2015 sistem aplikasi ini telah ditingkatkan kapasitas dan fungsinya untuk menyusun laporan keuangan berbasis akrual.

Gambar II.4.1 Tampilan Halaman Muka SIPKD

II.4.2. Sistem Informasi Pengendalian

Sistem informasi ini mengintegrasikan proses perencanaan dan capaian kinerja, monitoring dan evaluasi pelaksanaan program/kegiatan APBD dan capaian kinerja yang dikoordinasikan oleh Bappeda DIY, sebagai alat untuk pengendalian pelaksanaan program dan kegiatan yang dibiayai dari APBD. sehingga memudahkan monitoring dan evalauasi pelaksanaan kegiatan maupun capaian kinerja. Monitoring pelaksanaan kegiatan dilakukan setiap bulan, sedang capaian kinerja dilaksanakan setiap triwulan.

Gambar II.4.2 Sistem Informasi Pengendalian

Sumber: http://monevapbd.jogjaprov.go.id

II.4.3 Sistem Informasi Manajemen Aset (SIMA) dan SIPKD Modul Aset Sistem Informasi Manajemen Aset ini diintegrasikan dengan SIPKD Modul Aset sangat membantu memudahkan SKPD dalam menyusun neraca khususnya aset tetap SKPD sehingga administrasi barang milik daerah tertib dan akurat.

Gambar. II.4.3 Tampilan Awal SIMA dan SIPKD Modul Aset

Sumber: DPPKA DIY 2015, diolah.

II.4.4 Website Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Website DPPKA DIY memuat segala informasi kegiatan yang dilaksanakan oleh DPPKA DIY dapat diakses melalui http://dppka. jogjaprov.go.id. Menu yang menjadi unggulan adalah tranparansi keterbukaan pengelolaan keuangan daerah, film dan animasi kesamsatan.

BAB 3

Akuntabilitas Kinerja

III.1. Capaian Kinerja Tahun 2015SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset telah melaksanakan penilaian kinerja dengan mengacu pada Penetapan Kinerja SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset tahun 2015 yang telah disepakati. Penilaian ini dilakukan oleh tim pengelola kinerja untuk mengevaluasi dan mengukur dalam rangka pengumpulan data kinerja yang hasilnya akan memberikan gambaran keberhasilan dan kegagalan dalam pencapaian tujuan dan sasaran. Dari hasil pengumpulan data selanjutnya dilakukan kategorisasi kinerja (penentuan posisi) sesuai dengan tingkat capaian kinerja yaitu:

Tabel III.1.1 Skala Nilai Peringkat Kinerja

Berdasarkan Permendagri Nomor 54 Tahun 2010

Pengukuran target kinerja dari sasaran strategis yang telah ditetapkan oleh SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset dilakukan dengan membandingkan antara target kinerja dengan realisasi kinerja. No. Interval Nilai Realisasi

Kinerja

Kriteria Penilaian Realisasi

Kinerja Kode

1. 91 ≤ 100 Sangat Baik Hijau Tua

2. 76 ≤ 90 Tinggi Hijau Muda

3. 66 ≤ 75 Sedang Kuning Tua

4. 51 ≤ 65 Rendah Kuning Muda

5. ≤ 50 Sangat Rendah Merah

Bab 3 Berisi :

1. Capaian Kinerja Tahun 2015

2. Evaluasi dan Analisis Capaian Kinerja Sasaran Strategis

3. Evaluasi dan Analisis Capaian Kinerja Lainnya 4. Akuntabilitas

Indikator kinerja sebagai ukuran keberhasilan dari tujuan dan sasaran strategis SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset beserta target dan capaian realisasinya dirinci sebagai berikut:

Tabel III.1.2 Capaian Kinerja Tahun 2015

N O.

SASARAN STRATEGIS

INDIKATOR KINERJA

SATUAN TARGET REALI

SASI PERSEN TASE KRITERIA / KODE 1 Meningkatnya pendapatan daerah dari pajak, retribusi dan lain-lain pendapatan 1.1 Persentase Kontribusi PAD terhadap Pendapatan Daerah % 51,31 53.11 103.50 Sangat Baik 2 Meningkatnya kualitas pengelolaan aset daerah 2.1 Persentase aset daerah yang dapat dioptimalkan % 11.71 13.65 116.57 Sangat Baik 3 Meningkatnya kinerja BUMD 3.1 Persentase deviden BUMD terhadap jumlah total penyertaan modal BUMD % 18.34 18.12 98.80 Sangat Baik 4 Meningkatnya kualitas pengelolaan keuangan daerah 4.1 Persentase ketepatan dan keakuratan dalam pengelolaan keuangan daerah % 100.00 100,00 100,00 Sangat Baik

Dari tabel di atas, terdapat 4 indikator yang terbagi ke dalam 4 sasaran strategis. Pada tahun 2015, sebanyak 3 indikator telah memenuhi target yang ditetapkan atau sebesar 75%dari total indikator. Sementara itu, sebanyak satu indikator atau sebesar 25% belum memenuhi target meskipun berdasarkan skala nilai peringkat kinerja sangat tinggi. Tidak tercapainya target disebabkan oleh berbagai faktor kendala.

Capaian yang tertinggi pada indikator persentase aset daerah yang dapat dimanfaatkan dengan persentase 116.57%, sementara indikator yang mengalami capaian yang rendah adalah indikator persentase pendapatan BUMD terhadap penyertaan modal BUMD dengan persentase 98.80%. III.2. Evaluasi dan Analisis Capaian Kinerja Sasaran Strategis

Dalam sub bab ini akan disajikan pencapaian sasaran strategis SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset yang dicerminkan dalam capaian Indikator Kinerja. Adapun evaluasi dan analisis secara rinci indikator kinerja menurut sasaran stategis diuraikan sebagai berikut:

III.2.1 Sasaran Meningkatnya pendapatan daerah dari pajak, retribusi dan lain-lain pendapatan

Sasaran meningkatnya pendapatan daerah dari pajak, retribusi dan lain-lain pendapatan menjadi salah satu sasaran strategis karena alasan teknis yaitu terkait perluasan layanan pembayaran pajak, pemetaan potensi pendapatan daerah pada SOPD berpendapatan, koordinasi dengan pemerintah pusat dalam rangka memberikan masukan terhadap kondisi keuangan daerah agar mampu meningkatkan pendapatan transfer pusat ke daerah, dan dari sisi kebijakan dimana kemampuan keuangan di DIY masih dibawah 50% sehingga tingkat ketergantungan pembiayaan pembangunan dari pemerintah pusat masih tinggi.

Tolok ukur capaian sasaran meningkatnya pendapatan daerah dari pajak, retribusi dan lain-lain pendapatan terdiri dari satu indikator yaitu indikator: persentase kontribusi Pendapatan Asli Daerah (PAD) terhadap Pendapatan Daerah dengan formulasi perhitungan: jumlah realisasi Pendapatan Asli Daerah berupa pajak, retibusi hasil pengelolaaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah dibagi jumlah total realisasi pendapatan APBD tahun anggaran 2015 dikalikan 100 persen.

Realisasi PAD

Rumus : --- X 100% Realisasi Pendapatan APBD

Gambaran tentang Pajak daerah yang dipungut antara lain bersumber dari pajak kendaraan bermotor, bea balik nama kendaraan bermotor, pajak bahan bakar kendaraan bermotor, pajak air permukaan, pajak rokok, hasil retribusi daerah yang dipungut yaitu retribusi jasa umum retribusi jasa usaha, retribusi perizinan tertentu; hasil pengelolaan kekayaan daerah yang dipisahkan bersumber dari bagian laba atas penyertaan modal pada perusahaan milik daerah (BUMD), bagian laba atas penyertaan modal pada perusahaan milik swasta, bagian laba atas penyertaan modal pada lembaga keuangan non bank, dan Lain-lain Pendapatan Asli Daerah Yang Sah yang telah ditargetkan, realisasi pada tahun 2015 adalah sebagaimana tabel dibawah.

Tabel III.2.1.1 Realisasi Pendapatan Daerah tahun 2015

No Uraian Realisasi*)

1 PAD Rp1.575.823.641.782,41

1.1 Pajak Daerah Rp1.397.772.209.370,00 1.2 Hasil Retribusi Daerah Rp 5.811.953.262,71 1.3 Hasil Pengelolaan Kekayaan

Daerah yang dipisahkan

Rp 2.502.631.979,68

1.4 Lain-lain PAD yang sah Rp 7.045.380.477,97 2 Total Pendapatan APBD Rp2.966.818.828.656,41

*) Sumber: Laporan Keuangan Pemda DIY tahun 2015 Un audited,diolah

Sehingga dari tabel diatas dapat diperoleh persentase kontribusi Pendapatan Asli Daerah (PAD) terhadap Pendapatan Daerah:

Rp1.575.823.641.782,41 = --- X 100%

Rp2.966.818.828.656,41 = 53.11%

Tabel III.2.1.2 Target dan realisasi kinerja sasaran meningkatnya pendapatan dari pajak, retribusi dan lain-lain pendapatan No Indikator* Capaian 2014 2015 Target Akhir Renstra (2017) Capaian s/d 2015 terhada p 2017 (%) Target Realisasi % Realisasi 1 Persentase Kontribusi PAD terhadap Pendapatan Daerah 52.62% 51.31% 53.11% 103.50 46.25% 114.83%

Capaian kinerja indikator persentase kontribusi PAD terhadap pendapatan daerah di tahun 2015 sebesar 53.11% dari target sebesar 51.31%, jadi realisasi capaian kinerjanya sebesar 103.50%. Apabila dibandingkan dengan realisasi ditahun 2014 sebesar 52.62% ada kenaikan sebesar 0.49%, terhadap realisasi tahun 2013 sebesar 47.08% realisasi tahun 2015 ada kenaikan 6.03%. Realisasi capaian tahun 2015 sebesar 53.11% terhadap target kinerja akhir Revisi Rencana Strategis Dinas Pendapatan, Pengelolaan Keuangan dan Aset Tahun 2017 sebesar 46.25%, realisasi tahun 2015 sebesar 53.11% artinya target akhir Renstra telah dicapai pada tahun 2015.

Faktor yang mendorong peningkatan kinerja sasaran meningkatnya pendapatan daerah dari pajak, retribusi dan lain-lain pendapatan adalah perbaikan regulasi, peningkatan sumberdaya manusia penagihan, penambahan sarana prasarana yang mendukung kinerja pelayanan khususnya dalam pelaksanaan pembayaran pajak kendaraan bermotor sebagai sumber terbesar dalam pemasukan pendapatan asli daerah.

Upaya yang telah dilakukan dalam rangka meningkatkan pendapatan daerah antara lain perbaikan manajemen terhadap semua potensi pendapatan daerah, menggali potensi pendapatan yang sudah ada dengan melaksanakan kajian potensi obyek

pendapatan terhadap SKPD berpendapatan, pemetaan dan pengkajian obyek pendapatan daerah, perbaikan sarana dan prasarana penunjang peningkatan pendapatan dengan membangun gedung Samsat baru KPPD Kulon Progo, pengadaan alat cetak TNKB dan penyediaan aplikasi kesamsatan online.

Upaya lain adalah mendekatkan diri dengan wajib pajak melalui pelayanan yang dilaksanakan di Samsat Pembantu Sewon, Samsat Pembantu Maguwoharjo, Counter "Galeria Mall Yogyakarta", Drive Thru Samsat

Sewon Bantul, Drive Thru Samsat Gambar III.2.1.1 Pelayanan Drive Thru Samsat

Kulon Progo, BPD Kas Giwangan, BPD Kas Srandakan, BPD Cabang Pembantu Piyungan, BPD Cabang Pembantu Nanggulan,BPD Cabang Pembantu Karangmojo, BPD Cabang Pembantu Semin, BPD Cabang Pembantu Godean dan BPD Cabang Pembantu Kalasan.

Gambar III.2.1.2 Pelayanan Samsat Keliling

Untuk mengurangi

tunggakan pajak dilakukan pendataan potensi dan penagihan kepada wajib pajak, penyederhanaan prosedur pembayaran pajak, berupa sanksi administrasi

denda, razia kendaraan bermotor dan mengoptimalkan penagihan door to door serta mengoperasionalkan bus Samsat keliling hingga kecamatan se DIY.

III.2.2 Sasaran Meningkatnya Kualitas Pengelolaan Aset Daerah

Sasaran meningkatnya kualitas pengelolaan aset daerah menjadi sasaran strategis karena alasan teknis berupa indentifikasi dan inventarisasi aset yang terdiri dari aset tanah asli milik daerah tanah pusat yang pengelolaannya oleh daerah namun belum diserahkan kepada daerah, tanah-tanah P3D dan tanah yang memiliki kekancingan, sedang alasan kebijakan antara lain sertifikasi aset tanah yang memerlukan biaya tinggi, penyiapan regulasi untuk memberikan nilai yang memadai terhadap aset yang disewakan kepada pihak ketiga.

Tolok ukur capaian sasaran meningkatnya kualitas pengelolaan aset daerah terdiri dari satu indikator yaitu indikator: persentase aset daerah yang dapat dimanfaatkan dengan formulasi perhitungan jumlah bidang aset yang disewakan ditambah jumlah bidang aset yang dipinjam pakai ditambah jumlah bidang asset yang di BGS-kan dibagi total bidang aset dikalikan 100 persen.

Formulasi diatas dirumuskan sebagai berikut:

X1 + X2 + X3

Rumus IKU : --- X 100% Y

Keterangan:

X1 : Jumlah asset yang disewakan

X2 : Jumlah asset yag sedang dipinjam pakaikan X3 : Jumlah asset yang di BGS/BSG-kan

Y : Jumlah bidang tanah yang dimiliki Pemda DIY

Gambaran tentang jumlah aset yang dapat dimanfaatkan Pemerintah daerah terdiri dari asset tanah dan bangunan yang disewakan, aset tanah dan atau bangunan yang di pinjam pakaikan dan aset tanah yang di BGS-kan adalah sebagaimana tabel dibawah.

Tabel III.2.2.1 : Aset dioptimalkan/dimanfaatkan Tahun 2015

No Uraian Realisasi*)

1 Aset disewakan 45 bidang

2 Aset di pinjampakaikan 70 bidang

3 Aset di BGS-kan 1 bidang

4 Bidang tanah Pemda DIY 850 bidang

*) Sumber: Laporan Barang Milik Daerah tahun 2015, diolah

Sehingga dari tabel diatas dapat diperoleh persentase aset yang dapat dimanfaatkan:

45 + 70 + 1

= --- X 100% 850

= 13.65%

Tabel III.2.2.2 Target dan realisasi kinerja sasaran meningkatnya

kualitas pengelolaan aset daerah

No Indikator* Capaian 2014 2015 Target Akhir Renstra (2017) Capaian s/d 2015 terhadap 2017 (%) Target Realisa si % Realisasi 1 Persentase Aset daerah yang dapat dimanfaatkan 12.82% 11.71% 13.65% 116 12.00 114

Capaian kinerja indikator persentase aset daerah yang dimanfaatkan di tahun 2015 sebesar 13.65% dari target sebesar 11.71%, jadi realisasi capaian kinerjanya sebesar 116%. Apabila dibandingkan dengan realisasi ditahun 2014 sebesar 12.82% ada kenaikan sebesar 0.83%, terhadap realisasi tahun 2013 sebesar 11.53% realisasi tahun 2015 ada kenaikan 2.12%. apabila dibandingkan dengan target akhir Revisi Rencana Strategis Dinas Pendapatan, Pengelolaan Keuangan dan Aset Tahun 2017 sebesar 12%, realisasi capaian tahun 2015 sebesar 13.65% artinya target akhir Renstra telah terlampaui pada tahun 2015.

Faktor pendorong persentase aset daerah yang dimanfaatkan adalah adanya tambahan obyek baru yang dioptimalkan (disewakan sebanyak 8 bidang dan dipinjam pakaikan sebanyak 8 bidang). Faktor pendorong tersebut menyebabkan realisasi melampaui target akhir Renstra Tahun 2017.

Gambar III.2.2.1 Gedung JEC- Satu dari

Aset yang di optimalkan

Upaya yang telah dilakukan dalam rangka

pengembangan dan

pemanfaatan aset daerah antara lain:

1. pendampingan kepada pengurus barang dan petugas akuntansi unit kerja

dalam menyusun

inventarisasi barang milik daerah.

2. menyelesaikan status kepemilikan tanah-tanah yang dikuasai dan tercatat dalam daftar inventarisasi barang pemerintah

3. melakukan pensertifikatan dan warkah sertifikat tanah.

4. mendayagunakan kekayaan daerah dengan menyewakan, meminjam pakaikan, kerjasama pemanfaatan dengan pihak ketiga dan kerjasama penyediaan infrastruktur.

Gambar III.2.2.2 Pembukaan surat

penawaran penjualan barang inventaris Tahun 2015.

Gambar III.2.2.3 Penjelasan penjualan

Gedung UPTD BPSDSMP Dinas Pertanian DIY Tahun 2015

5. mempromosikan aset idle melalui pengecekan lokasi, menitipkan informasi kepada warga sekitar lokasi atau pihak kelurahan apabila ada yang berminat untuk menyewa.

III.2.3 Sasaran Meningkatnya Kinerja Badan Usaha Milik Daerah

Sasaran meningkatnya kinerja badan usaha milik daerah menjadi sasaran strategis karena alasan kebijakan yaitu pemenuhan terhadap penempatan mpdal pemerintah daerah sesuai amanat Peraturan Daerah dan Badan Usaha Milik Daerah agar melaksanakan sesuai mandat core bisnisnya.

Tolok ukur capaian sasaran meningkatnya kinerja Badan Usaha Milik Daerah terdiri dari satu indikator yaitu indikator persentase deviden BUMD terhadap jumlah total penyertaan modal BUMD dengan formulasi perhitungan jumlah deviden BUMD dibagi jumlah penyertaan modal dikali 100 persen. Formulasi perhitungan dirumuskan sebagai berikut:

Jumlah Deviden BUMD

Rumus : --- X 100% Jumlah total penyertaan modal BUMD

Gambaran tentang bagian laba atas penyertaan modal modal Pemerintah Daerah dan deviden Perusahaan Milik Daerah/Badan Usaha Milik Daerah di DIY yang terdiri dari PD Bank BPD DIY, PT Anindya Mitra Internasional (PT.AMI), PD Tarumartani, bagian laba atas penyertaan modal pada Perusahaan Milik Swasta pada PT Asuransi Bangun Askrida (PT ABA) dan bagian laba atas penyertaan

modal pada Lembaga Keuangan Non Bank Badan Usaha Kredit Pedesaan adalah sebagaimana tabel dibawah.

Tabel III.2.3.1 : Penyertaan Modal dan Deviden BUMD Tahun 2015

No Badan Usaha Milik Daerah Penyertaan Modal Deviden

1 2 3 4

1 PT Bank BPD DIY Rp233.500.000.000,00 Rp46.643.980.858,00

2 PD Tarumartani Rp 15.442.500.000,00 Rp 493.207.600,00

3 PT Asuransi Bangun Askrida Rp 440.000.000,00 Rp 195.274.664,00

4 PT AMI Rp 20.444.000.000,00 Rp 500.000.000,00

5 BUKP Rp 20.000.000.000,00 Rp 4.670.168.858,00

Jumlah Rp289.826.500.000,00 Rp52.502.631.980,00

Sumber: Laporan Keuangan BUMD Tahun 2015, diolah

Sehingga dari tabel diatas dapat diperoleh perhitungan persentase deviden BUMD terhadap penyertaan modal BUMD:

52.502.631.980,00 = --- X 100%

289.826.500.000,00 = 18,12%

Tabel III.2.3.2 Target dan realisasi kinerja sasaran meningkatnya kinerja

Badan Usaha Milik Daerah

No Indikator* Capaian 2014 2015 Target Akhir Renstra (2017) Capaian s/d 2015 terhadap 2017 (%) Target Realisasi % Realisasi 1 Persentase Deviden BUMD terhadap jumlah total penyertaan modal BUMD 20.01% 18.34% 18.12% 98.80 19.36% 93.59

Capaian kinerja indikator persentase deviden BUMD terhadap jumlah total penyertaan modal BUMD di tahun 2015 sebesar 18.12% dari target sebesar 18.34%, jadi realisasi capaian kinerjanya sebesar 98.80%. Dibandingkan dengan realisasi tahun 2014 sebesar 20.01% ada penurunan 1,89%, terhadap realisasi tahun 2013 sebesar 25.35% realisasi tahun 2015 turun 7.23%. Apabila dibandingkan dengan

target akhir Revisi Rencana Strategis Dinas Pendapatan, Pengelolaan Keuangan dan Aset Tahun 2017 sebesar 19.36%, realisasi capaian indikator sasaran tahun 2015 belum tercapai.

Faktor yang menghambat tidak tercapainya target terhadap realisasi pendapatan BUMD antara lain adalah: a. adanya penurunan kinerja

BUKP di DIY yang disebabkan karena tingkat

Gambar II.2.3.1 Unit Usaha BUKP

persaingan usaha

perkreditan sangat ketat, mengakibatkan 11 BUKP diwilayah Kota, 2 BUKP di wilayah Kabupaten Bantul, 3 BUKP di wilayah Kabupaten Kulonprogo, satu BUKP

Gambar II.2.3.2 Pembinaan SDM BUKP

diwilayah Kabupaten Gunungkidul dan 3 BUKP di wilayah Kabupaten Sleman merugi.

b. kelembagaan badan usaha kredit pedesaan yang belum sesuai ketentuan peraturan perundang-undangan mengakibatkan adanya rasa ketakutan bagi pengelola khususnya kegiatan penghimpunan dana masyarakat.

Solusi atau saran yang dapat dilakukan antara lain:

1. mewujudkan kelembagaan BUKP sesuai peraturan perundang-undangan.

2. penataan kelembagaan 75 BUKP menjadi 1 lembaga yang terintegrasi terdiri dari Kantor Pusat, Kantor Cabang dan Unit-unit pelayanan yang berada di kecamatan-kecamatan atau pasar-pasar tradisional.

3. pelayanan perkreditan dengan prosedur yang sederhana, murah dan cepat sehingga dapat menjauhkan masyarakat dari para pelepas uang/rentenir.

III.2.4 Sasaran Peningkatan kualitas pengelolaan keuangan daerah

Sasaran peningkatan kualitas pengelolaan keuangan daerah menjadi sasaran strategis Dinas Pendapatan, Pengelolaan Keuangan dan Aset adalah karena alasan teknis terkait integrasi modul sistem perencanaan dan penganggaran dan alasan kebijakan terkait persepsi dan konsepsi yang sama dan sepaham bagi setiap pemangku kebijakan anggaran pemerintah daerah terhadap pengelolaan keuangan daerah.

Tolok ukur capaian sasaran peningkatan kualitas pengelolaan keuangan daerah terdiri dari satu indikator yaitu indikator persentase ketepatan dan keakuratan dalam pengelolaan keuangan dan aset daerah dengan formulasi perhitungan 1. ketepatan : APBD tanggal 31 Desember (50%) dan semua SKPD selesai menyusun laporan keuangan tanggal 28 Pebruari (50%), 2. Keakuratan: nilai bobot SPI (40%) ditambah nilai bobot kepatuhan (60%), yang dirumuskan sebagai berikut: Ketepatan (X1+X2) + Keakuratan (X3+X4 ) Rumus IKU : --- 2 Keterangan Ketepatan:

X1 : APBD disyahkan 31 Desember

X2 : SKPD selesai menyusun laporan keuangan tanggal 28 Pebruari Keakuratan:

X3 : Nilai bobot SPI

X4 : Nilai bobot kepatuhan

Gambaran tentang penyusunan APBD, penyusunan laporan keuangan, Hasil Pemeriksaan BPK atas Sistem Pengendalian Intern dan Kepatuhan terhadap peraturan Perundang-udangan adalah APBD DIY

TA.2015 disyahkan dengan Peraturan Daerah Nomor 10 Tahun 2014 tanggal 23 Desember 2014 (nilai 50%), sedang tanggal 28 Pebruari 2016, 34 SKPD telah menyusun Laporan Keuangan Tahun 2015 (nilai 50%).

Berdasarkan Laporan Hasil Pemeriksaan BPK RI Perwakilan DIY Nomor LHP: 20B/LHP/XVIII.YOG/2015 tanggal 25 Mei 2015 tentang Laporan Hasil Pemeriksaan atas Sistem Pengendalian Intern, terdapat 6 temuan pemeriksaan terkait administrasi dengan bobot 60%, dan berdasarkan Laporan Hasil Pemeriksaan BPK RI Perwakilan DIY Nomor LHP : 20C/LHP/XVIII.YOG/05/2015, tanggal 28 Mei 2015 tentang Laporan Hasil Pemeriksaan Kepatuhan terhadap Peraturan Perundang-undangan, terdapat 4 (empat) temuan hasil pemeriksaan terkait administrasi, dengan bobot 40%.

Tabel III.2.4.1 Ketepatan dan keakuratan pengelolaan keuangan 2015

N

o

Uraian

Nilai Bobot

Ketepatan*)

Nilai Bobot

Keakuratan*)

1 2 3 4

1 Perda DIY No.10/2014 tanggal 31 Desember 2014 tentang APBD 2015 50% 2 tanggal 28 Januari 2016 sebanyak 34 SKPD Pemda DIY telah meyusun laporan keuangan 2015 50% 3 LHP BPK RI No. 20B/LHP/XVIII.YOG/05/ 2015 tanggal 28 Mei 2015, sebanyak 6 temuan pemeriksaan SPI 6/10 x 100% = 60% 4 LHP BPK RI No. 20C/LHP/XVIII.YOG/05/ 2015 tanggal 28 Mei 2015, sebanyak 4 temuan pemeriksaan Kepatuhan 4/10 x 100% = 40%

Sehingga dari tabel diatas dapat diperoleh perhitungan prosentase ketepatan dan keakuratan pengelolaan keuangan daerah sebagai berikut:

(50%) + (50%)+ (40%) + (60%) = ---

2 = 100%

Tabel III.2.4.2 Target dan realisasi kinerja sasaran peningkatan kualitas pengelolaan keuangan daerah

No Indikator* Capaian 2014 2015 Target Akhir Renstra (2017) Capaian s/d 2015 terhadap 2017 (%) Target Realisasi % Realisasi 1 Persentase Ketepatan dan keakuratan dalam pengelolaan keuangan dan aset daerah - 100,00% 100,00% 100,00 100,00 100,00

Capaian kinerja indikator persentase ketepatan dan keakuratan dalam pengelolaan keuangan dan aset daerah di tahun 2015 sebesar 100% dari target sebesar 100%, jadi realisasi capaian kinerjanya sebesar 100%. Terhadap realisasi tahun 2014 maupun tahun 2013 tidak dapat diperbandingkan dikarenakan indikator sasaran peningkatan kualitas pengelolaan keuangan daerah mengalami perubahan sesuai revisi RPJMD 2012-2017 maupun revisi Indikator Kinerja Utama Renstra Dinas Pendapatan, Pengelolaan Keuangan dan Aset 2012-2017 ditahun 2015 meskipun targetnya sama. Apabila dibandingkan dengan target akhir Revisi Rencana Strategis Dinas Pendapatan, Pengelolaan Keuangan dan Aset Tahun 2017 sebesar 100%, realisasi capaian tahun 2015 terhadap target kinerja akhir Renstra telah tercapai.

Faktor meningkatnya kualitas pengelolaan keuangan daerah antara lain karena sumberdaya manusia dan regulasi telah

dipersiapkan, adanya kebijakan pimpinan, serta aplikasi dalam menyusun laporan keuangan telah disesuaikan untuk penerapan Sistem Akutansi Pemerintahan berbasis Akrual.

Gambar III.2.4.1 Sosialisasi Penyusunan

Laporan Keuangan

Upaya yang telah dilakukan antara lain Sosialisasi, Bimtek dan pendampingan kepada SKPD dalam menyusun laporan keuangan daerah, pemantauan ke SKPD atas sistem aplikasi dan ketersediaan jaringan serta koordinasi dengan bidang Layanan Teknis dan Manajemen Informasi ( LTMI ) Dishubkominfo DIY untuk jaminan kelancaran operasional sistem informasi pengelolaan keuangan daerah.

III.3 Realisasi Anggaran

Penyerapan anggaran belanja langsung pada tahun 2015 sebesar 68,02% dari total anggaran yang dialokasikan. Realisasi anggaran untuk program/kegiatan utama sebesar 22.87%, sedangkan realisasi untuk program/kegiatan pendukung sebesar 45.15%. Jika dilihat dari realisasi anggaran per sasaran, penyerapan anggaran terbesar pada program/kegiatan di sasaran meningkatnya kualitas pengelolaan aset daerah (94.88%). Sedangkan penyerapan terkecil pada program/kegiatan di sasaran meningkatnya kinerja Badan Usaha Milik Daerah (90.06%).

Jika dikaitkan antara kinerja pencapaian sasaran dengan penyerapan anggaran, pencapaian sasaran yang relatif baik dan diikuti dengan penyerapan anggaran kurang dari 100% menunjukkan bahwa dana yang disediakan untuk pencapaian sasaran pembangunan tahun 2015 telah mencukupi.

Anggaran dan realisasi belanja langsung tahun 2015 yang dialokasikan untuk membiayai program/kegiatan dalam pencapaian sasaran disajikan pada tabel berikut:

Tabel III.3.1 Anggaran dan Realisasi Belanja Langsung per Sasaran Tahun 2015

No Sasaran

Kinerja Anggaran (Rp) Target Realisasi %

Realisasi Target* Realisasi *)

% Realisasi 1. Meningkatnya

pendapatan daerah dari pajak, retribusi dan lain- lain pendapatan 51.31% 53.31% 103.50 7.110.578.000,00 6.621.756.620,00 93.13% 2. Meningkatnya kualitas pengelolaan aset daerah 11.71% 13.65% 116.57 2.422.671.1003,00 2.343.509.448,00 96.73% 3. Meningkatnya Kinerja Badan Usaha Milik Daerah (BUMD) 18.34% 18.12% 98.80 632.841.000,00 569.917.040,00 90.06% 4. Meningkatnya kualitas pengelolaan keuangan daerah 100% 100,00% 100.00 7.278.976.315,00 6.749.003.688,00 92.72% Jumlah 17.445.066.415,00 16.284.186.796,00 93.35%

Belanja Langsung Pendukung 53.760.426.475,00 32.150.505.323,00 45.15%

Total Belanja Langsung 71.205.492.890,00 48.434.692.119,00 68.02%

Sumber data : *) Laporan Keuangan Pemda DIY Tahun 2015 Un Audited, diolah

III.4 Analisis Efisiensi

Perincian analisis efisiensi per sasaran dapat digambarkan sebagaimana tabel dibawah.

Tabel III.4.1 Analisis Efisiensi

No Sasaran Indikator % Capaian Kinerja (≥100%) % Penyerapan Anggaran Tingkat Efisiensi 1 2 3 4 5 6 1. Meningkatnya pendapatan daerah dari pajak, retribusi dan lain- lain pendapatan Persentase kontribusi PAD terhadap pendapatan daerah 103.50 93.13 6.87%

2. Meningkatnya kualitas pengelolaan aset daerah Persentase aset daerah yang dapat dimanfaatkan 116.57 96.73 3.27% 3. Meningkatnya kualitas pengelolaan keuangan daerah Persentase ketepatan dan keakuratan dalam pengelolaan keuangan daerah 100.00 92.72 7.28%

Penjelasan atas tingkat efisiensi per sasaran adalah sebagai berikut: 1. Tingkat efisiensi sasaran meningkatnya pendapatan daerah dari pajak,

retribusi dan lain-lain lain pendapatan dengan indikator persentase kontribusi PAD terhadap pendapatan daerah sebesar 6.87% dari anggaran atau Rp488.821.380,00. Efisiensi ini didukung oleh efisiensi honor pegawai dan rekening belanja cetak dan penggandaan yang menyesuaikan dengan standar harga barang dan jasa dan penggunaan belanja perjalanan dinas keluar daerah sesuai kebutuhan pada 13 kegiatan pendukung sasaran. 2. Sedang sasaran meningkatnya kualitas pengelolaan aset daerah dengan

indikator persentase aset daerah yang dapat dimanfaatkan tingkat efisiensinya sebesar 3.27% dari anggaran atau Rp79.161.652,00. Sumber efisiensi adalah penggunaan belanja rapat, perjalanan dinas dan pengumunan lelang yang disesuaikan dengan kebutuhan pada 6 kegiatan pendukung sasaran.

3. Selain dari dua sasaran diatas efisiensi juga pada sasaran meningkatnya kualitas pengelolaan keuangan daerah dengan indikator persentase ketepatan dan keakuratan dalam pengelolaan keuangan daerah dengan tingkat efisiensi 7.28% dari anggaran atau Rp529,972,627.00. Efisiensi berasal dari rekening belanja biaya sewa ruang yang tidak direalisasikan karena menggunakan gedung pemerintah, rekening belanja cetak dan penggandaan yang disesuaikan dengan standar harga barang dan jasa daerah, rekening belanja rapat dan perjalanan dinas yang disesuaikan dengan kebutuhan pada 12 kegiatan pendukung sasaran.

BAB 4

Penutup

Penyelenggaraan kegiatan di SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset pada Tahun Anggaran 2015 merupakan tahun ketiga dari Rencana strategis SKPD Dinas Pendapatan, Pengelolaan keuangan dan Aset Daerah Istimewa Yogyakarta Tahun 2012-2017.

Keberhasilan yang dicapai berkat kerja sama dan partisipasi semua pihak dan diharapkan dapat dipertahankan serta ditingkatkan. Sementara itu, untuk target-target yang belum tercapai perlu diantisipasi dan didukung oleh berbagai pihak.

Hasil laporan kinerja instansi pemerintah SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta tahun 2015 dapat disimpulkan sebagai berikut:

1. Dari analisis 4 (empat) sasaran, terdapat 4 (empat) indikator kinerja utama yang dipilih sebagai tolak ukur. Pada tahun 2015, sebanyak 3 (tiga) indikator yang telah memenuhi target yang ditetapkan atau sebesar 75% dari total indikator. Sementara itu, satu indikator atau sebesar 25% belum memenuhi target. Tidak tercapainya target disebabkan oleh berbagai faktor hambatan dan kendala.

2. Hambatan yang dihadapi yang mengakibatkan target indikator kinerja sasaran meningkatnya kinerja BUMD tidak tercapai disebabkan karena penurunan kinerja BUKP dan kelembagaan BUKP yang belum sesuai dengan peraturan perundang-undangan.

Langkah-langkah yang perlu diambil untuk mengatasi permasalahan yang dihadapi dapat dirumuskan saran-saran sebagai berikut:

Bab 4 Berisi :

1. Kesimpulan 2. Saran

1. mewujudkan kelembagaan BUKP yang sesuai dengan peraturan perundang-undangan.

2. penataan kelembagaan BUKP menjadi lembaga yang terintegrasi dari kantor pusat, kantor cabang dan unit unit pelayanan.

LAMPIRAN:

Lampiran 1. Struktur Organisasi

Lampiran 2. Perencanaan Strategis (matriks Renstra lima tahun) Lampiran 3. Perjanjian Kinerja Tahun 2015

Lampiran 4. Tanggapan/Tindak Lanjut Evaluasi LKj- IP Tahun Sebelumnya Lampiran 5. Penghargaan yang pernah diterima

LAMPIRAN - LAMPIRAN

Lampiran 1. Struktur Organisasi

Lampiran 2. Perencanaan Strategis (matriks Renstra lima tahun) Lampiran 3. Perjanjian Kinerja Tahun 2015

Lampiran 4. Tanggapan/Tindak Lanjut Evaluasi LKj- IP Tahun Sebelumnya Lampiran 5. Penghargaan yang pernah diterima