BAB IV

HASIL DAN PEMBAHASAN

A. Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data, analisis ini dilakukan dengan melihat nilai maksimum, minimum, mean,dan standar deviasi suatu data. Hasil analisis deskiptif didapatkan dengan menggunakan Eviews 9. Berdasarkan tabel 4.1, diketahui jumlah observasi (N) adalah 120, variabel yang diteliti adalah fee audit sebagai variabel dependen,

Firm, Big Firm, GPM, NMR, RMS, dan Kap Size sebagai variabel independen. Tabel 4.1

Analisis Statistik Deskriptif

Variabel N Mean Maksimum Minimum Standar Deviasi

FEEAUDIT 120 278406.60 9319891.00 411.00 1324758.00

FIRM 120 9.01 464.88 0.23 47.98

BIGFIRM 120 2483396.00 15730435.00 48804.00 3383327.00

SUB 120 0.20 1.66 0.01 0.24

KAPSIZE 120 0.31 1.00 0.00 0.46

Observasi yang digunakan adalah data dari 40 perusahaan dari tahun 2012 sampai 2014 sehingga jumlah observasi secara keseluruhan sebanyak 120. Hasil statistik deskriptif menunjukan bahwa variabel fee audit memiliki nilai rata-rata 278406,60 dengan nilai minimum 411, nilai maksimum 9319891, dan standar deviasi 1324758. PT Unilever Indonesia Tbk pada tahun 2014merupakan perusahaan yang memiliki fee audit terbesar, sedangkan PT Ekadharma International Tbk pada tahun 2012 merupakan perusahaan yang memiliki fee audit

Untuk variabel kedua yaitu firm memiliki rata-rata 9,01 dengan nilai minimum sebesar 0,23, nilai maksimum 464,88, dan standar deviasi 47,98. Perusahaan yang memiliki nilaifirm terbesar yaitu PT Jaya Pari Steel Tbk pada tahun 2014 dan perusahaan yang memiliki nilai firm terkecil yaitu PT Unitex Tbk pada tahun 2012.

Untuk variabel ketiga big firm memiliki rata-rata 2483396 dengan nilai minimum 48804, nilai maksimum15730435, dan standar deviasi 3383327. Perusahaan yang memiliki nilai big firm terbesar yaitu PT Japfa Comfeed Indonesia Tbk pada tahun 2014 sedangkan perusahaan yang memiliki nilai big

firm terkecil yaitu PT Siwani Makmur Tbk pada tahun 2012.

Untuk variabel keempat yaitu SUB memiliki rata-rata 0,20 dengan nilai minimum sebesar 0,01, nilai maksimum 1,66, dan standar deviasi 0,24. Perusahaan dengan nilai GPM tertinggi yaitu PT Keramik Indonesia Assosiasi Tbk pada tahun 2012 sedangkan perusahaan dengan nilai GPM terendah yaitu PT Tembaga Mulia Semanan Tbk pada tahun 2013.

Untuk variabel keempat yaitu kap size memiliki rata-rata 0,31 dengan nilai minimum 0, nilai maksimum 1, dan standar deviasi 0,46.

B. Analisis Regresi

1. Pemilihan model terbaik dalam regresi data panel

Penelitian ini melakukan analisis pengaruh Firm, Big Firm, SUB, dan Kap

dengan menggunakan analisis regresi data panel. Analisis Regresi data panel dalam penelitian ini dilakukan dengan menggunakan Eviews 9.

Dalam pengolahan data panel terdapat tiga model yakni common effect

model (CEM), fixed effect model (FEM), dan random effect model (REM). Untuk

memilih model mana yang tepatantara common effect model dan fixed effect model digunakan Uji Chow.Sedangkan untuk memilih fixed effect model dan random

effect modelpengujian yang digunakan adalah Uji Hausman (Ekananda, 2016).

Hasil pemilihan model adalah sebagai berikut:

a. Uji Chow

Uji Chow digunakan untuk memilih tenik regresi data panel yang lebih baik diantara fixed effect model (FEM)dan common effect model (CEM). Hipotesis yang digunakan adalah sebagai berikut :

H0 : CEM lebih baik daripada FEM H1 : FEM lebih baik daripada CEM

Berdasarkan Tabel 4.2, p-value untuk Uji Chow adalah 0,0000, karena kurang dari 0,05 maka H0 ditolak. Oleh karena itu, dengan tingkat signifikansi (α) 5% disimpulkan bahwa fixed effect model (FEM) lebih baik dari pada common

Tabel 4.2 Hasil Uji Chow

Redundant Fixed Effects Tests Equation: MODEL

Test cross-section fixed effects

Effects Test Statistic d.f. Prob . Cross-section F 64.2404 25 (39,74) 0.00 00 Cross-section Chi-square 426.148 550 39 0.00 00 b. Uji Hausman

Uji Hausman digunakan untuk menentukan model terbaik antara fixed

effect model (FEM)dan random effect model (REM). Hipotesis yang digunakan

adalah sebagai berikut :

H0 : REM lebih baik daripada FEM H1 : FEM lebih baik daripada REM

Apabila H0 ditolak, maka yang terpilih adalah FEM. Berdasarkan Tabel 4.3, p-value untuk Uji Hausman adalah 0,0000, karena kurang dari 0,05 maka H0 ditolak. Oleh karena itu, dengan tingkat signifikansi (α) 5% disimpulkan bahwa

Tabel 4.3 Hasil Uji Hausman

Correlated Random Effects - Hausman Test Equation: MODEL

Test cross-section random effects

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 174.871275 6 0.0000

2. Uji Asumsi Klasik

Setelah model regresi data panel FEM telah terpilih, maka harus dilakukan pengujian asumsi klasik. Jika asumsi klasik ada yang terlanggar maka, harus dilakukan perlakuan khusus untuk mengatasi asumsi klasik yang terlanggar tersebut.

a. Uji heteroskedastis

Uji Lagrange Multiplier (LM) digunakan untuk mengetahui apakah model yang terbentuk heteroskedastis atau homoskedastis. Hipotesis dinyatakan sebagai (Ekananda, 2016):

H0 : (Struktur homoskedastis cross sectional)

H1 : (Struktur heteroskedastis cross sectional)

Keterangan:

T = jumlah periode waktu. N = jumlah perusahaan.

= varians residual persamaan ke-i.

= sum square residual sistem persamaan sistem.

Kemudian dibandingkan dengan 𝝌(40-1,95%) yaitu 54,5722. Apabila uji LM menolak H0 maka model yang digunakan adalah model FEM dengan heteroskedastis, yaitu menggunakan cross-section weight.

Pada penelitian ini dengan tingkat signifikansi (α) 5% hasil uji LM adalah tolak H0 karena nilai LM lebih besar dari 54,5722. Oleh karena itu model yang digunakan adalah model FEM menggunakan cross-section weight.

b. Uji Autokorelasi

Ketika hasil uji LM menolak H0, maka harus dilanjutkan dengan uji λLM. Uji ini dilakukan untuk mengetahui apakah model regresi terdapat heteroskedastis tanpa autokorelasi atau apakah model regresi terdapat heteroskedastis dan terdapat autokorelasi. Hipotesis dinyatakan sebagai (Ekananda, 2016):

H0 : off diagonal = 0 (Struktur heteroskedastis cross sectional) H1 : off diagonal ≠ 0 (Struktur SUR cross sectional)

Pengujian ini dikembangkan oleh Breusch dan Pagan (1980), statistik ujinya adalah (Ekananda, 2016):

Keterangan:

T = jumlah periode waktu. N = jumlah individu.

= residual correlation coefficient antara persamaan ke-i dan ke-j.

Kemudian dibandingkan dengan 𝝌(40*(40-1)/2,95%) yaitu 846,0835. Apabila uji λLM menolak H0 maka model yang digunakan adalah model FEM dengan heteroskedastis dan terdapat autokorelasi, yaitu menggunakan SUR. Pada penelitian ini dengan signifikansi 5% hasil uji λLM adalah terima H0 karena nilai λLM lebih kecil dari 846,0835. Oleh karena itu model yang digunakan adalah model FEM menggunakan cross-section weight karena terdapat heteroskedastis tanpa adanya autokorelasi.

c. Uji Normalitas

Pengujian normalitas untuk mengetahui apakah residual dari model yang terbentuk berdistribusi normal. Pengujian asumsi normalitas dapat dilakukan dengan menggunakan uji Jarque-Bera. Hipotesis yang digunakan adalah

H0 : residual berdistribusi normal. H1 : residual tidak berdistribusi normal.

Hasil pengujian normalitas dalam penelitian ini dapat dilihat sebagai berikut :

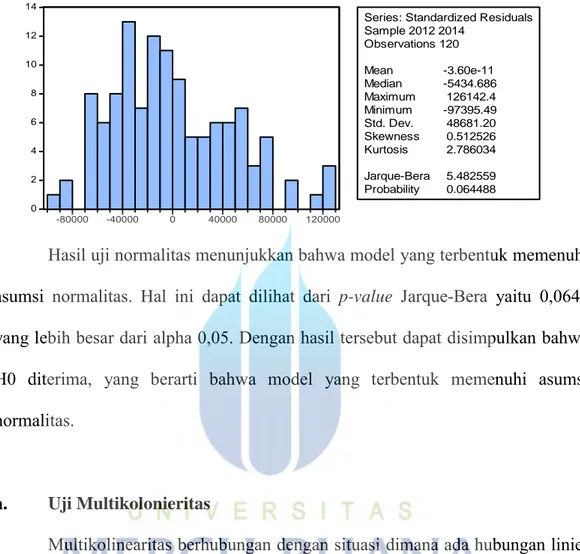

Gambar 4.1 Hasil Uji Normalitas

0 2 4 6 8 10 12 14 -80000 -40000 0 40000 80000 120000

Series: Standardized Residuals Sample 2012 2014 Observations 120 Mean -3.60e-11 Median -5434.686 Maximum 126142.4 Minimum -97395.49 Std. Dev. 48681.20 Skewness 0.512526 Kurtosis 2.786034 Jarque-Bera 5.482559 Probability 0.064488

Hasil uji normalitas menunjukkan bahwa model yang terbentuk memenuhi asumsi normalitas. Hal ini dapat dilihat dari p-value Jarque-Bera yaitu 0,0645 yang lebih besar dari alpha 0,05. Dengan hasil tersebut dapat disimpulkan bahwa H0 diterima, yang berarti bahwa model yang terbentuk memenuhi asumsi normalitas.

a. Uji Multikolonieritas

Multikolinearitas berhubungan dengan situasi dimana ada hubungan linier yang kuat diantara variabel independen (Gujarati, 2003). Model regresi yang baik adalah model yang tidak terdapat korelasi antara variabel independen atau korelasi antar variabel independennya rendah. Untuk melihat ada atau tidaknya multikolinearitas dapat dilakukan dengan cara melihat correlation matrix. Multikolinearitas dideteksi dengan melihat koefisien korelasi antar variabel bebas. Jika korelasi antar variabel bebas terlalu tinggi (di atas 0,8) menunjukkan data terjangkit multikolinier (Ekananda, 2016). Hasil multikolonieriatas dalam penelitian ini dapat dilihat sebagai berikut:

Tabel 4.4

Hasil Uji Multikolonieritas

FIRM BigFIRM SUB KAP Size FIRM 1.0000 -0.0919 -0.0342 -0.1042 BigFIRM -0.0919 1.0000 0.0339 0.0733 SUB -0.0342 0.0339 1.0000 -0.2250 KAP Size -0.1042 0.0733 -0.2250 1.0000

Tabel 4.4 menunjukan tidak ada variabel independen yang memiliki korelasi diatas 0,8 jadi dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalam model regresi.

C. Uji Kesesuaian Model

1. Koefisien Determinasi

Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi variable dependen. Nilai koefisien determinasi adalah diantara 0 dan 1. Jadi nilai adjusted R2 semakin mendekati 1 maka semakin baik kemampuan model tersebut dalam menjelaskan variabel dependen. Hasil perhitungan koefisien determinasi sebagai berikut :

Tabel 4.5

Hasil Uji Koefisien Determinasi

R-squared 0.993258 Mean dependent var 542339.4 Adjusted R-squared 0.989157 S.D. dependent var 697222.7 S.E. of regression 61733.21 Sum squared resid 2.82E+11 F-statistic 242.2509 Durbin-Watson stat 3.093976 Prob(F-statistic) 0.000000

Tabel 4.5 menunjukan bahwa persamaan regresi data panel memiliki

adjusted R2 sebesar 0,9892 yang artinya adalah sebesar 98,92% variasi variabel

dependen yaitu fee auditdapat dijelaskan olehFirm, Big Firm, SUM, dan Kap Size. Sedangkan 1,08% sisanya dijelaskan oleh variabel lain diluar model penelitian.

2. Uji Signifikansi Simultan (Uji F)

Uji F dilakukan untuk mengetahui apakah variabel-variabel independen secara keseluruhan atau secara bersama-sama signifikan secara statistik dalam mempengaruhi variabel dependen. Apabila nilai F hitung lebih besar dari nilai F tabel maka variabel-variabel independen secara keseluruhan atau secara bersama-sama berpengaruh terhadap variabel dependen. Hipotesis yang digunakan (Gujarati, 2003):

H0 : β1= β2= β3=β4= β5= β6=0

H1: minimal ada satu koefisien regresi tidak sama dengan nol.

Pada tingkat signifikasi 5 persen dengan kriteria pengujian yang digunakan sebagai berikut:

1. H0 diterima dan H1 ditolak apabila F hitung < F tabel (p-value lebih dari alfa atau 0,05), yang artinya variabelindependen secara serentak atau bersama-sama tidak mempengaruhi variabeldependen secara signifikan.

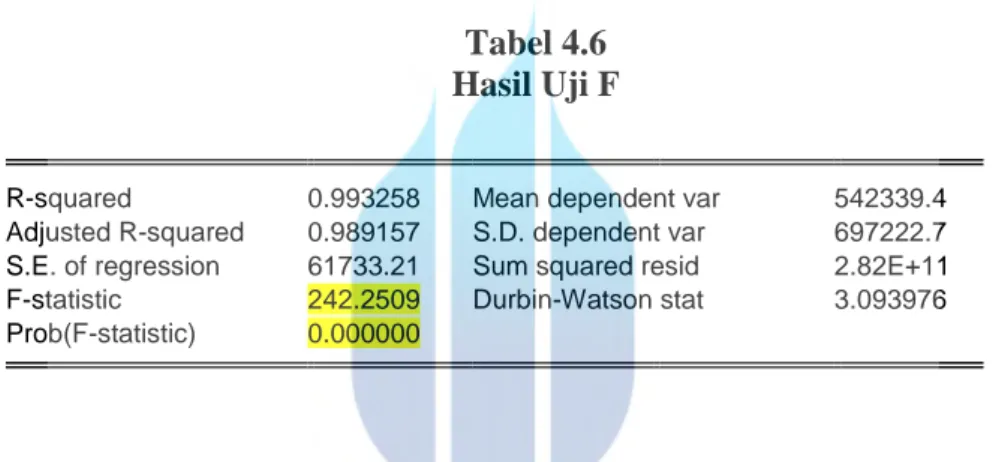

2. H0 ditolak dan H1 diterima apabila F hitung > F tabel (p-value kurang dari alfa atau 0,05), yang artinya variabel independen secara serentak atau bersama-sama mempengaruhi variabel dependen secara signifikan. Hasil uji F dalam penelitian ini sebagai berikut:

Tabel 4.6 Hasil Uji F

R-squared 0.993258 Mean dependent var 542339.4 Adjusted R-squared 0.989157 S.D. dependent var 697222.7 S.E. of regression 61733.21 Sum squared resid 2.82E+11 F-statistic 242.2509 Durbin-Watson stat 3.093976 Prob(F-statistic) 0.000000

Probability F-statistik yang bernilai sebesar 0,0000 dan kurang dari

0,05menunjukkan bahwa secara simultan variabel independen yang digunakan dalam model berpengaruh signifikan terhadap variabel dependen, yaitu fee audit.

3. Uji Signifikan parsial (T-test)

T-test bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independen secara individual terhadap dependen. Hipotesis yang digunakan:

H0 : βi =0 H1: βi ≠0

1. Jika nilai signifikansi lebih kecil dari 0,05 maka H0 ditolak atau H1 diterima, artinya variabel independen secara individual memiliki pengaruh terhadap variabel dependen.

2. Jika nilai signifikansi lebih besar dari 0,05 maka H0 diterima atau H1 ditolak, artinya variabel independen secara individual tidak memiliki pengaruh terhadap variabel dependen.

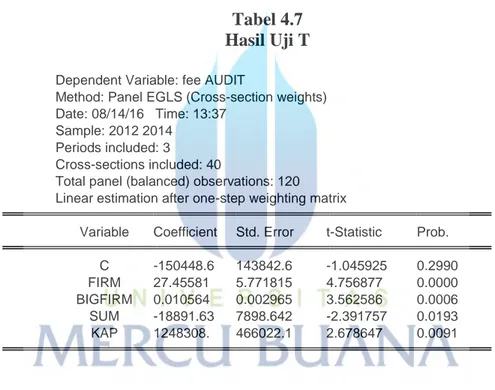

Hasil uji T sebagai berikut :

Tabel 4.7 Hasil Uji T

Dependent Variable: fee AUDIT

Method: Panel EGLS (Cross-section weights) Date: 08/14/16 Time: 13:37

Sample: 2012 2014 Periods included: 3

Cross-sections included: 40

Total panel (balanced) observations: 120 Linear estimation after one-step weighting matrix

Variable Coefficient Std. Error t-Statistic Prob. C -150448.6 143842.6 -1.045925 0.2990 FIRM 27.45581 5.771815 4.756877 0.0000 BIGFIRM 0.010564 0.002965 3.562586 0.0006 SUM -18891.63 7898.642 -2.391757 0.0193 KAP 1248308. 466022.1 2.678647 0.0091

Persamaan regresinya adalah sebagai berikut:

AUDITit = -1,045925 + 4,756877FIRMit* + 3,562586BIGFIRM* – 2,391757SUM* + 2,678647KAP*

Dari persamaan regresi diatas dapat diartikan:

1) Variabel firm memiliki nilai tsebesar 4,7569dan nilai sig. atau

p-valuesebesar 0,0000 atau lebih kecil dari alfa 0,05, hal ini menunjukan

bahwa variabel firmberpengaruh signifikan terhadap fee audit.

2) Variabel big firm memiliki nilai tsebesar 3,5626dan nilai sig. atau

p-valuesebesar 0,0006atau lebih kecil dari alfa 0,05, hal ini menunjukan

bahwa variabel big firmberpengaruh signifikan terhadap fee audit.

3) Variabel SUM memiliki nilai tsebesar -2,3918dan nilai sig. atau

p-valuesebesar 0,0193atau lebih kecil dari alfa 0,05, hal ini menunjukan

bahwa variabel GPMberpengaruh signifikan terhadap fee audit.

4) Variabel Kap Size memiliki nilai tsebesar 2,6786dan nilai sig. sebesar 0,0091atau lebih kecil dari alfa 0,05, hal ini menunjukan bahwa variabel

Kap Sizeberpengaruh signifikan terhadap fee audit.

D. PEMBAHASAN

Pada penelitian ini kepemilikan perusahaan (FIRM) berpengaruh signifikan terhadap fee audit. Nilai koefisien sebesar 27,4558 menandakan bahwa pengaruh firm terhadap fee audit adalah positif, ketika firm naik sebesar satu, maka fee audit akan naik sebesar 27,4558. Dalam hal ini bisa dikatakan kepemilikan perusahaan atau besarnya saham yang beredar di masayarakat akan berpengaruh terhadap pembeyaran fee audit perusahaan. Raymond (2014) menyatakan bahwa FIRM tidak berpengaruh signifikan terhadap penetapan fee

Dalam penlitian Reza (2013) kepemilikan perusahaan berpengaruh sigifikan terhadap penetapan fee audit dengan tingkat signifikan 0,04 dibawah 0,05. Hasil penelitian menunjukkan bahwa keberadaan konsentrasi kepemilikan mempengaruhi pembayaran fee audit yang lebih tinggi.

Berdasarkan dari hasil pengujian statistik, BigFirm (ukuran perusahaan) berpengaruh signifikan terhadap fee audit. Nilai koefisien sebesar 0,0106 menandakan bahwa pengaruh big firm terhadap fee audit adalah positif, ketika big

firm naik sebesar satu, makafee audit akan naik sebesar 0,0106. Dalam penelitian

Raymond (2014) ukuran perusahaan dengan signifikan 0,000 dan signifikan pada 1%. Hal ini mengindikasikan bawah variable ukuran perusahaan berpengaruh signifikan terhasap fee audit. Dalam penelitian Chintya (2014) ukuran perusahaan berpengaruh negative dalam pembayaran fee audit dengan signifikan 0,136 di atas 0,025.

Ukuran anak perusahaan dalam penelitian terhadap fee audit. Nilai koefisien sebesar -18891,63 menandakan bahwa pengaruh SUM terhadap fee

audit adalah negatif, ketika SUM naik sebesar satu, makafee audit akan turun

sebesar 18891,63. Dalam penelitian Raymond (2014) pengaruh anak perusahaan terhadap fee audit tingkat signifikan 0,10 dan signifikan pada 5%. Hal ini mengindikasi bahwa anak perusahaan berpengaruh signifikan terhadap fee audit.

Besarnya KAP dalam pengujian statistic memiliki nilai tsebesar 2,6786 dan nilai sig. sebesar 0,0091 atau lebih kecil dari alfa 0,05, hal ini menunjukan bahwa variabel Kap Sizeberpengaruh signifikan terhadap fee audit.Nilai koefisien sebesar 1248308 menandakan bahwa pengaruh Kap Size terhadap fee audit adalah

positif. Dalam Raymond (2014) ukuran KAP menunjjukan nilai t sebesar 0,825 dengan tingkat signifikan 0,095 dan signifikan lama 10%. Hal ini mengindikasi bahwa ukuran kantor akuntan public berpengaruh signifikan terhadap fee audit.