BAB V

HASIL DAN PEMBAHASAN

5.1. Jenis ProdukPenelitian ini fokus pada tujuh tipe pintu. Pada tahun 2011, jumlah pintu yang dihasilkan sebanyak 2.227 unit. Jumlah tersebut merupakan bagian dari 20.069 unit pintu (163 tipe pintu) yang dihasilkan selama tahun 2011. Banyaknya tipe yang dihasilkan karena sistem produksi perusahaan berdasarkan pesanan konsumen (by order). Tujuh tipe pintu yang diamati antara lain Madison, Oakland, Luxury Pijlkruid, Luxury Halvemaan, Luxury Mountain, Luxury Yellowstone, dan Luxury Gouvernour (Lampiran 1).

5.2. Investasi

Investasi untuk pembelian alat serta tanah dan bangunan yang telah dilakukan oleh PT Profilindah Kharisma (PiK) sejak tahun 2006 adalah sebesar Rp 18,1 miliar. Mesin-mesin yang digunakan umumnya buatan Taiwan, Jerman, Belanda, USA, Italia, Cina, Austria dan Indonesia dan dibeli dalam kondisi bekas. Jenis-jenis mesin produksi, jumlah unit, negara pembuat, serta tahun pembuatan secara lengkap disajikan pada Lampiran 2.

5.3. Biaya Produksi Daun Pintu 5.3.1. Total biaya produksi

Besarnya biaya produksi untuk menghasilkan 2.227 unit pintu pada tahun 2011 adalah Rp 1,79 miliar. Biaya produksi ini terdiri dari biaya tetap sebesar Rp 365,89 juta dan biaya variabel sebesar Rp 1,43 miliar (Tabel 3). Biaya tetap yang dikeluarkan oleh perusahaan mencakup direct dan indirect labor, depresiasi mesin dan bangunan, biaya modal, operasional kendaraan, dan perawatan mesin. Komponen biaya tetap terbesar adalah biaya indirect labors, yaitu Rp 134,56 juta atau 7,5% dari total biaya produksi yang dikeluarkan perusahaan. Biaya tetap terendah adalah biaya operasional penggunaan kendaraan, yaitu sebesar Rp 8,9 juta atau 0,5% dari total biaya produksi (Tabel 3).

19 Tabel 3 Biaya produksi di PT Profilindah Kharisma pada tahun 2011

Komponen Biaya

Biaya Produksi Per Unit

Biaya Produksi Total 1)

Madison Oakland Luxury

Pijlkruid Luxury Halvemaan Luxury Mountain Luxury Yellowstone Luxury Gouvernour --- (Rp 1000)--- % Biaya Tetap 164,30 164,30 164,30 164,30 164,30 164,30 164,30 365.885,39 20,42 Indirect Labor 60,42 60,42 60,42 60,42 60,42 60,42 60,42 134.558,78 7,51 Direct Labor 5,62 5,62 5,62 5,62 5,62 5,62 5,62 12.523,20 0,70 Depresiasi 2) 28,01 28,01 28,01 28,01 28,01 28,01 28,01 62.387,96 3,48 Bunga Modal 3) 18,49 18,49 18,49 18,49 18,49 18,49 18,49 41.176,05 2,30 Bangunan 27,41 27,41 27,41 27,41 27,41 27,41 27,41 61.031,94 3,41 Kendaraan 4,01 4,01 4,01 4,01 4,01 4,01 4,01 8.932,86 0,50 Perawatan 4) 20,33 20,33 20,33 20,33 20,33 20,33 20,33 45.274,60 2,53 Biaya Variabel 590,00 600,36 1.319,02 2.083,19 1.804,86 1.639,07 2.232,56 1.426.306,89 79,58 Bahan Baku S4S 440,27 474,37 697,74 1.150,67 1.150,67 1.096,26 1.037,32 1.049.203,23 58,54 MDF 61,60 55,44 79,70 247,94 123,97 79,70 70,84 141.933,72 7,92 Cat 57,21 57,21 214,42 218,85 195,38 221,69 196,01 138.315,44 7,72 Perekat 24,03 7,83 8,25 7,80 6,30 7,50 9,60 42.364,27 2,36 Kaca Tempered 0,00 0,00 280,00 450,00 315,00 195,00 910,00 39.795,00 2,22 Bahan Pembantu 1,90 0,51 31,72 0,74 6,34 31,72 1,59 3.425,60 0,19 Upah 4,99 4,99 7,20 7,20 7,20 7,20 7,20 11.269,64 0,63 Biaya Produksi 754,30 764,65 1.483,32 2.247,48 1.969,15 1.803,36 2.396,85 1.792.192,28 100,00 Harga 828,00 828,00 3.128,00 3.404,00 2.714,00 3.220,00 2.898,00 2.012.638,00 Keuntungan 73,70 63,35 1.644,68 1.156,52 744,85 1.416,64 501,15 220.445,72

Keterangan: 1) Untuk 2.227 unit produk selama tahun 2011.

2) Biaya depresiasi berasal dari perhitungan Lampiran 3 (depresiasi mesin / jumlah produk ke-i yang dihasilkan dalam setahun). 3) Biaya bunga modal berasal dari perhitungan Lampiran 4 (bunga modal mesin / jumlah produk ke-i yang dihasilkan setahun).

4) Biaya perawatan tiap produk di peroleh dari hasil perhitungan biaya perawatan seluruh mesin dimana biaya perawatan masing-masing mesin adalah Rp 2.000.000,- ((biaya perawatan

baku S4S (Smooth 4 Surface), papan serat (Medium Density Fiberboard, MDF), cat perekat, dan upah tenaga kerja. Besarnya total biaya variabel selama satu tahun untuk 2.227 unit pintu yang dihasilkan adalah sebesar Rp 1,43 miliar dengan komponen biaya terbesar terdapat pada biaya penggunaan bahan baku S4S, yaitu Rp 1,1 miliar atau 58,5% dari total biaya produksi dan biaya terendah yang terjadi pada biaya pembelian bahan pembantu, yaitu sebesar Rp 3,43 juta atau 0,2% dari biaya produksi.

5.3.2. Biaya produksi per unit

Biaya produksi per unit pintu dihitung untuk ke tujuh jenis model daun pintu yang diamati dan besarnya bervariasi. Biaya produksi per unit tertinggi ada pada jenis pintu Luxury Gouvernour yaitu Rp 2,39 juta dengan komponen biaya terbesar adalah biaya pembelian bahan baku S4S merbau sebesar Rp 1,04 juta atau 43,28% dari total biaya produksi per unit. Biaya produksi per unit terendah terjadi pada jenis pintu Madison, yaitu Rp 754,30 ribu dengan komponen biaya tertinggi adalah biaya penggunaan bahan baku S4S pinus sebesar Rp 440,27 ribu atau 58,37% dari total biaya produksi per unitnya (Tabel 3). Perbedaan komposisi biaya produksi setiap jenis produk ini disebabkan oleh : perbedaan bentuk dan ukuran pintu sehingga kebutuhan terhadap bahan baku sortimen S4S berbeda; waktu penggunaan alat yang berbeda sehingga beban biaya depresiasi dan bunga modal menjadi bervariasi; serta jumlah dan penggunaan bahan baku yang berbeda untuk setiap jenis produk (Tabel 4).

5.4. Optimasi Produk 5.4.1. Fungsi tujuan

Tujuan optimasi produk daun pintu adalah memaksimumkan keuntungan dalam satu tahun. Keuntungan yang dimaksudkan disini berasal dari keuntungan tujuh jenis daun pintu yang diteliti. Besarnya keuntungan tiap jenis daun pintu diperoleh dari harga jual f.o.b. (free on board) dikurangi dengan biaya produksinya. Harga jual f.o.b. adalah harga jual sebelum memasukkan biaya bea-cukai, asuransi dan transportasi (pelayaran). Besarnya keuntungan setiap unit

21 produk berkisar dari Rp 63 ribu sampai Rp 1,64 juta. Nilai ini merupakan koefisien fungsi tujuan yang besarnya secara rinci disajikan pada Tabel 4.

5.4.2. Fungsi kendala

Kendala yang diperhitungkan dalam penelitian ini, antara lain : ketersediaan material yang mencakup ketersediaan kayu olahan berupa S4S merbau dan pinus, MDF, perekat dan berbagai jenis cat yang digunakan dalam proses produksi, serta waktu penggunaan mesin-mesin untuk kegiatan penyerutan, pengempaan, penyambungan, pemotongan, pembelahan, pelubangan, moulding, pengeboran, perakitan, pengampelasan, pengecatan dan pengemasan.

Jumlah material dan waktu penggunaan mesin yang dibutuhkan untuk menghasilkan setiap unit daun pintu merupakan koefisien input-ouput dalam fungsi kendala, sedangkan jumlah material dan waktu penggunaan mesin yang tersedia dalam satu tahun merupakan nilai sebelah kanan dalam fungsi kendala. Koefisien input-output dan nilai sebelah kanan dari fungsi kendala dalam formulasi program bilangan bulat pada PT Profilindah Kharisma disajikan pada Tabel 4. Sebagai contoh, koefisien input-output untuk kendala bahan baku merbau S4S dalam menghasilkan setiap unit produk Luxury Pijlkruid, Luxury Halvemaan, Luxury Mountain, Luxury Yellowstone dan Luxury Gouvernour adalah berturut-turut sebanyak 0,05 m3, 0,06 m3, 0,04 m3, 0,06 m3 dan 0,07 m3 dengan ketersediaan bahan baku sebanyak 5 m3 per tahun untuk menghasilkan ke lima tipe pintu tersebut, sementara tipe Madison dan Oakland tidak menggunakan bahan baku S4S merbau (Tabel 4).

5.4.3. Solusi optimum

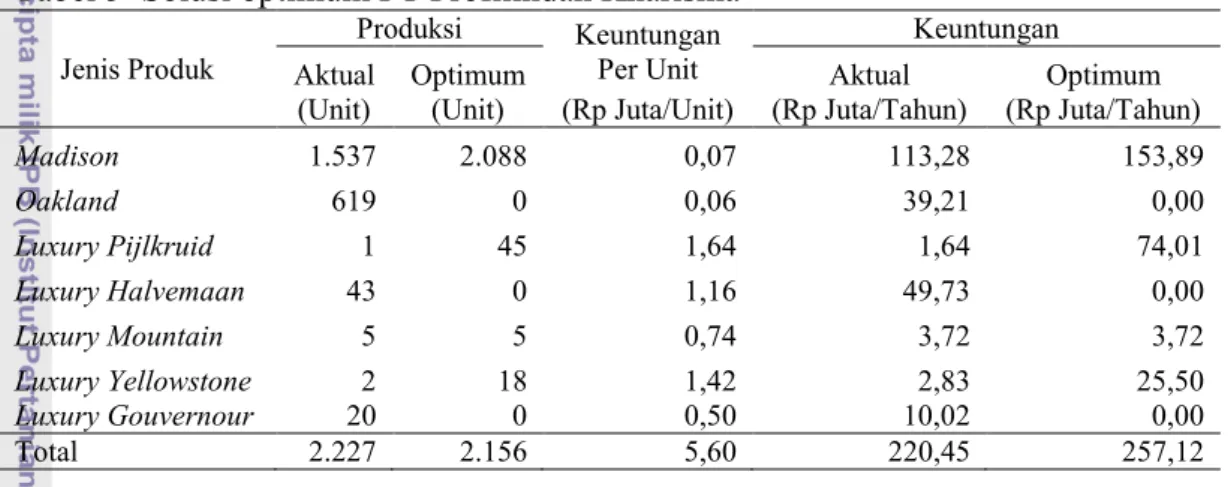

Solusi optimum diperoleh dengan menggunakan software solver pada Microsoft Excel 2007 secara rinci disajikan pada Tabel 5. Solusi optimum menunjukkan bahwa perusahaan menghasilkan empat tipe pintu, yaitu Madison, Luxury Pijlkruid dan Luxury Mountain dan Luxury Yellostone dengan jumlah produksi masing-masing adalah 2088 unit, 45 unit 5 unit dan 18 unit.

Kendala Produk 1) Ketersedia Sumber Daya Per Tahun 2) X1 X2 X3 X4 X5 X6 X7 Tujuan Profit (Rp1000/Unit) 73,70 63,35 1.644,68 1.156,52 744,85 1.416,64 501,15 220.446 Kendala

Ketersediaan Bahan Baku :

Merbau S4S(M3) 0,05 0,08 0,08 0,07 0,07 <= 5

PinusS4S (M3) 0,07 0,07 <= 144

Mdf (M3) 0,02 0,02 0,01 0,03 0,01 0,01 0,01 <= 43

Cat Wba 9010 (Liter) 1,99 1,99 1,00 1,00 1,00 1,00 1,00 <= 4.361

Cat Ral 7004 (Liter) 2,39 2,46 <= 108

Cat Ral 5824 (Liter) 2,50 2,10 <= 47

Cat Ral 1013 (Liter) 2,09 <= 10

Perekat Dorus Sl 8084 (Kg) 0,80 0,71 0,28 0,27 0,21 0,25 0,32 <= 1.691

Ketersediaan Waktu Penggunaan Mesin :

Serut (planer) (Menit/Unit) 6,28 5,06 7,78 9,52 6,58 10,85 11,11 <= 460.800

Rotary Clamping (Menit/Unit) 8,12 6,55 10,06 12,31 8,51 14,04 14,37 <= 230.400

Cold Press (Menit/Unit) 19,45 15,69 <= 1.152.000

Jointing (Menit/Unit) 4,59 3,70 <= 230.400

Pemotong (Menit/Unit) 31,19 25,16 38,64 47,28 32,68 53,91 55,19 <= 1.382.400

Pembelah (Menit/Unit) 1,68 1,35 2,08 2,54 1,76 2,90 2,97 <= 460.800

Moulding (Menit/Unit) 0,40 0,40 0,40 0,40 0,40 0,40 0,40 <= 230.400

Single bor (Stile) (Menit/Unit) 4,30 2,23 3,19 3,19 2,29 2,23 3,19 <= 230.400

Multi bor (Rail) (Menit/Unit) 1,18 0,52 1,18 2,10 1,18 1,18 1,44 <= 460.800

Tabel 4 (Lanjutan)

23

X1 X2 X3 X4 X5 X6 X7

Sumber Daya Per

Tahun 2)

Double N Tenon (Rail) (Menit/Unit) 0,48 0,32 0,48 1,2 0,48 0,48 1,4 <= 230.400

Hydraulic press (Menit/Unit) 2,45 2,14 2,55 2,25 4,03 2,14 2,55 <= 230.400

Cnc Key Hole (Menit/Unit) 1,42 1,42 9,08 9,08 9,08 9,08 9,08 <= 230.400

Wbs (Menit/Unit) 0,35 1,17 0,48 0,57 0,57 0,46 0,48 <= 230.400

Double N Tenon (Rangka Pintu) (Menit/Unit) 2,06 2,06 2,06 2,06 2,06 2,06 2,06 <= 230.400

Cat (Menit/Unit) 19,8 7,2 10,76 7,84 6,27 10,54 10,03 <= 230.400

Amplas (Menit/Unit) 57,56 26,55 126,94 87,09 97,32 98,95 116,66 <= 2.304.000

Packing (Menit/Unit) 0,34 0,34 0,34 0,34 0,34 0,34 0,34 <= 230.400

Keterangan:

1) Sumber berasal dari pengukuran di lapangan 2)

produk, dengan keuntungan sebesar Rp 220,45 juta, sementara pada kondisi optimum jumlah yang dihasilkan mencapai 2.156 unit produk dengan keuntungan maksimum sebesar Rp 257,12 juta. Hal ini menunjukkan dengan optimasi, keuntungan perusahaan meningkat sebesar Rp 36,68 juta.Peningkatan ini dapat terjadi jika perusahaan memproduksi tujuh tipe pintu yang diteliti kemudian setelah dilakukan optimasi perusahaan hanya memproduksi empat tipe produk. Tabel 5 Solusi optimum PT Profilindah Kharisma

Jenis Produk

Produksi Keuntungan Per Unit

Keuntungan

Aktual Optimum Aktual Optimum

(Unit) (Unit) (Rp Juta/Unit) (Rp Juta/Tahun) (Rp Juta/Tahun)

Madison 1.537 2.088 0,07 113,28 153,89 Oakland 619 0 0,06 39,21 0,00 Luxury Pijlkruid 1 45 1,64 1,64 74,01 Luxury Halvemaan 43 0 1,16 49,73 0,00 Luxury Mountain 5 5 0,74 3,72 3,72 Luxury Yellowstone 2 18 1,42 2,83 25,50 Luxury Gouvernour 20 0 0,50 10,02 0,00 Total 2.227 2.156 5,60 220,45 257,12

5.4.4. Nilai penghematan sumber daya

Berdasarkan produksi daun pintu pada kondisi optimum, sumberdaya (bahan baku kayu gergajian merbau dan pinus, MDF, cat dan perekat) dapat dihitung. Jumlah pemakaian pada kondisi optimum ini kemudian dibandingkan dengan jumlah sumberdaya yang tersedia setiap tahunnya. Jika ada sumberdaya yang tidak habis terpakai (sisa) maka nilai sumberdaya sisa ini kemudian dihitung dengan mengalikannya dengan harga sumberdaya tersebut. Total nilai sumberdaya sisa ini merupakan total potensi penghematan yang dapat diperoleh perusahaan dan besarnya adalah Rp 84,46 juta dimana Rp 73,03 juta berasal dari penghematan penggunaan bahan baku kayu gergajian merbau dan pinus. Jumlah dan nilai penghematan pemakaian sumberdaya secara rinci disajikan pada Tabel 6. Dengan adanya penghematan dari sumber daya, secara tidak langsung perusahaan memperoleh keuntungan lebih besar dengan mengurangi besarnya biaya produksi dalam hal ini adalah pembelian bahan baku. Sehingga, nilai penghematan ini dijadikan sebagai penambahan keuntungan perusahaan

25 Tabel 6 Nilai penghematan sumber daya

Jenis Sumber Daya

Kebutuhan Sumber Daya Harga Sumber Daya (Rp Juta/Unit) Nilai Penghematan Sumber Daya Aktual Optimum Sisa (Unit)

(Rp Juta/Tahun) Merbau 1) 5,26 3,46 1,4656 15,00 21,98 Pinus 1) 143,75 78,42 7,5623 6,75 51,05 Mdf 1) 42,85 42,03 0,8208 8,86 7,27 Cat Wba 9010 2) 8,98 4.223,12 138,3200 0,03 3,98 Cat Ral 7004 2) 4,85 107,55 0,6201 0,06 0,04 Cat Ral 5824 2) 4,60 45,09 1,9016 0,06 0,12 Cat Ral 1013 2) 2,09 10,45 0,0000 0,06 0,00 Perekat Dorus Sl 8084 3) 82,39 1.690,41 0,8570 0,02 0,02 Jumlah 84,46

Keterangan : 1) Satuan unit m3 (meter kubik) 3) Satuan unit Kg (Kilogram) 2)

Satuan unit liter

5.4.5. Analisis kepekaan

Analisis kepekaan dilakukan untuk mengetahui perubahan-perubahan pada kondisi optimum ketika ketersediaan seluruh bahan baku dan keuntungan berubah 10% dan 20% (-20%, -10%, 0, +10%, +20%). Secara rinci kondisi optimum dari perubahan-perubahan diatas dapat dilihat pada Lampiran 12 dan 13.

Dampak yang terjadi pada perusahaan ketika kondisi bahan baku berkurang sebesar 20% adalah sebagai berikut:

1. Keuntungan perusahaan berkurang sebesar 19,7% menjadi Rp 206,6 juta per tahun.

2. Kombinasi produk tetap, namun jumlah dari produk yang diproduksi berubah.

3. Jumlah produksi keseluruhan menurun sebesar 19,9% menjadi 1.726 unit. 4. Status sumber daya pada umumnya tetap, dimana sumberdaya bahan baku

cat RAL 1013 masih merupakan sumberdaya yang langka.

Dampak yang terjadi terhadap perusahaan ketika kondisi bahan baku berkurang sebesar 10% adalah sebagai berikut:

1. Keuntungan perusahaan berkurang sebesar 10,4% menjadi Rp 230,5 juta per tahun.

2. Kondisi produk yang dihasilkan bertambah satu tipe yaitu Luxury Gouvernour sebanyak 1 unit.

4. Pada kondisi ini tidak ada kelangkaan bahan baku.

Dampak yang terjadi terhadap perusahaan ketika kondisi bahan baku bertambah sebesar 10% adalah sebagai berikut:

1. Keuntungan perusahaan berkurang sebesar 9,7% menjadi Rp 281,9 juta per tahun.

2. Kombinasi produk tetap, namun jumlah dari produk yang diproduksi berubah.

3. Jumlah produksi keseluruhan meningkat sebesar 9,9% menjadi 2.371 unit. 4. Pada kondisi ini tidak ada kelangkaan bahan baku.

Dampak yang terjadi terhadap perusahaan ketika kondisi bahan baku bertambah sebesar 10% adalah sebagai berikut:

1. Keuntungan perusahaan berkurang sebesar 20,2% menjadi Rp 309,1 juta per tahun.

2. Kombinasi produk tetap, namun jumlah dari produk yang diproduksi berubah.

3. Jumlah produksi keseluruhan meningkat sebesar 20% menjadi 2.588 unit. 4. Status sumber daya pada umumnya tetap, dimana sumberdaya bahan baku

cat RAL 1013 masih merupakan sumberdaya yang langka.

Dampak yang terjadi terhadap perusahaan ketika nilai keuntungan tiap produk berubah 10% dan 20% (-20%, -10%, +10%, dan 20%) adalah tidak terjadi perubahan dalam segi kombinasi produk serta jumlah produk yang dihasilkan. Adapun perubahan yang terjadi terdapat pada nilai keuntungan yang diperoleh perusahaan berdasarkan perubahan besar keuntungan yang diperoleh dari setiap unit yang dihasilkan.

Berdasarkan kondisi perubahan sumberdaya dan nilai keuntungan setiap unit produk, dapat terlihat bahwa perubahan yang terjadi pada ketersediaan sumber daya memberikan dampak yang lebih sensitif dalam perubahan jumlah produksi, keuntungan, serta nilai penghematan dari sumberdaya tersebut.