PENGARUH PARTISIPASI DALAM PENYUSUNAN ANGGARAN

TERHADAP KINERJA MANAJERIAL PADA SKPD KABUPATEN

BULELENG MELALUI KOMITMEN ORGANISASI, KECUKUPAN

ANGGARAN, KOMITMEN TUJUAN ANGGARAN, DAN JOB RELEVANT

INFORMATION SEBAGAI VARIABEL MODERATING

1

Made Aditya Putra,

1Lucy Sri Musmini,

2Anantawikrama Tungga Atmadja.

Jurusan Akuntansi Program S1

Universitas Pendidikan Gahesha

Singaraja, Indonesia

e-mail: {[email protected], [email protected],id,

[email protected]} @undiksha.ac.id

Abstrak

Penelitian ini bertujuan mengetahui variabel variabel moderating yang dapat mempengaruhi partisipasi dalam penyusunan anggaran terhadap kinerja manajerial pada SKPD Kabupaten Buleleng. Penelitian ini mengambil lokasi di SKPD Kabupaten Buleleng tepatnya pada 14 dinas dan 1 badan. Populasi penelitian yaitu responden pns yang terlibat dalam penyusunan anggaran seperti Kepala Dinas atau Kepala Badan, Sekretariat, kepala sub bagian, kepala bidang, kepala seksi, petugas upt dan petugas lain-lain yang berjumlah 690 responden pns. Sampel yang digunakan sebanyak 180 responden. Metode pengumpulan data dilakukan dengan kuesioner yang diukur menggunakan skala likert dan dokumentasi. Teknik analisis data yang digunakan yaitu uji validitas, uji reliabilitas, uji normalitas, uji multikolinearitas, uji regresi linear sederhana, dan Moderated Regression Analysis (MRA).

Hasil penelitian ini menunjukkan, (1) partisipasi dalam penyusunan anggaran berpengaruh positif atau signifikan terhadap kinerja manajerial (0,023 PPA < 0,05), (2) partisipasi dalam penyusunan anggaran berpengaruh positif dan signifikan dengan komitmen organisasi sebagai variabel moderating (0,038 PPA < 0,05, 0,000 KO < 0,05, 0,010 PPA*KO < 0,05), (3) partisipasi dalam penyusunan anggaran berpengaruh positif dan signifikan dengan kecukupan anggaran sebagai variabel moderating (0,012 PPA < 0,05, 0,000 KA < 0,05, 0,034 PPA*KA < 0,05), (4) partisipasi dalam penyusunan anggaran berpengaruh positif dan signifikan dengan komitmen tujuan anggaran sebagai variabel moderating (0,012 PPA < 0,05, 0,000 KTA < 0,05, 0,048 PPA*KTA < 0,05), dan (5) partisipasi dalam penyusunan anggaran berpengaruh positif dan signifikan dengan job relevant information sebagai variabel moderating (0,023 PPA < 0,05, 0,000 JRI < 0,05, 0,006 PPA*JRI < 0,05)

Kata Kunci : Partisipasi Penyusunan Anggaran Kinerja Manajerial, Komitmen Organisasi,

Kecukupan Anggaran, Komitmen Tujuan Anggaran, dan Job Relevant Information

Abstract

This study aimed at finding out the moderating variables affecting the participation in budgeting toward managerial performance of SKPD in Buleleng Regency. This study took place in SKPD in Buleleng regency, particularly in 14 different agency offices and 1 board office. All respondents of civil servants personnel involved in budgetting, such as head of departement or

head of the agency, secretariat, head of sub section, head field, head section, field technical staff member and the other in a total number 690 respondent. The samples were totally about 180 respondents. The data were collected by using questionnaires measured by likert scale and documentation. The analysis was made based on validity testing, reliability test, nomality test, multicollinearity test, simple linear regression test and moderated regression analysis (MRA)

This results indicated that (1) participation in budgeting had positive effect and significant effect toward the managerial performance (0,023 PPA < 0,05), (2) participation in budgeting had positive effect and significant effect toward the organization commitment as moderating variable (0,038 PPA < 0,05, 0,000 KO < 0,05, 0,010 PPA*KO < 0,05), (3) participation in budgeting had positive effect and significant effect toward the budget adequacy as a moderating variable (0,012 PPA < 0,05, 0,000 KA < 0,05, 0,034 PPA*KA < 0,05), (4) participation in budgeting had positive effect and significant effect toward the commitment of budget objectives as a moderating variable (0,012 PPA < 0,05, 0,000 KTA < 0,05, 0,048

PPA*KTA < 0,05), and (5) participation in budgeting had positive effect and significant effect

toward the job relevant information as a moderating variable (0,023 PPA < 0,05, 0,000 JRI <

0,05, 0,006 PPA*JRI < 0,05).

.

Keywords: Participation In Budgeting , Managerial Performance, Organization Commitment,

budget adequacy, commitment of budget objectives, and job relevant information.

PENDAHULUAN

Perkembangan bisnis dan persaingan antar perusahaan semakin ketat tentu akan berdampak pada aspek pelanggan, persaingan dan perubahan, untuk menanggulangi hal demikian maka diperlukan suatu perencanaan masa depan perusahaan yang bertujuan agar perusahaan atau organisasi dapat bertahan dan bersaing dalam kompetisi yang ketat, yang mana guna untuk pencapaian tujuan tersebut diperlukanlah suatu anggaran yang memadai, berserta perencanaan dan pengendalian anggaran. Anggaran merupakan komponen utama dalam perencanaan dimana anggaran disusun oleh manajemen dalam jangka waktu satu tahun untuk membawa perusahaan atau organisasi kekondisi tertentu yang diperhitungkan (Mulyadi, 1993 dalam Kunwaviyah, 2010).

Sebelum anggaran disiapkan, organisasi seharusnya menyiapkan rencana strategis, rencana strategis yang dimaksud yaitu menerjemahkan strategi umum perusahaan atau organisasi kedalam tujuan jangka panjang dan jangka pendek. Tujuan-tujuan inilah yang nantinya akan membentuk dasar anggaran. Hubungan erat antara anggaran dan rencana strategis membantu manajemen untuk memastikan bahwa semua perhatian tidak terfokus pada operasional jangka pendek melainkan juga jangka panjang. Hal ini penting karena

anggaran, sebagai rencana satu periode memiliki sifat jangka pendek (Hansen dan Mowen, 2004:1).

Sistem anggaran memiliki beberapa kelebihan dalam suatu organisasi, diantaranya (1) membantu dalam mengantisipasi masalah yang dihadapi perusahaan atau organisasi, (2) Mengembangkan kebijakan masa depan, dan (3) Alat untuk mendelegasikan wewenang dari atasan kepada bawahan. Dengan kelebihan yang dimiliki dalam sistem anggaran diharapkan agar pegawai menyadari perannya dalam mencapai apa yang menjadi tujuan dan sasaran dari organisasi sektor publik tempat pegawai tersebut berkerja. Dalam anggaran terdapat tiga macam pendekatan dalam proses penyusunan anggaran yaitu top-down,

bottom-up dan partisipasi (Ramadani dan

Nasution, 2009). Dari ketiga sistem anggaran itu, sistem penganggaran partisipatiflah yang paling sering digunakan. Anggaran partisipatif memberikan kesempatan kepada bawahan atau pelaksana anggaran untuk ikut serta bersama atasan terlibat dalam penyusunan anggaran, sehingga diperoleh kesepakatan antara atasan sebagai kuasa anggaran dengan bawahan sebagai pelaksana anggaran (Omposunggu dan Bawono, 2007).

Menurut Mardiasmo (2004), anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial, lebih lanjut Mardiasmo (2004), mengemukakan bahwa anggaran memiliki fungsi sebagai penilian kinerja. (Menurut Thompson, 1967; Wiliams, 1990 ;Ahmad dan Fatima, 2008 dalam Kunwaviyah, 2010) mengenai hubungan partisipasi anggaran dan kinerja manajerial dalam sektor publik adalah penting, namun telah melalaikan penelitian terkait hubungan partisipasi anggaran dan kinerja manajerial pada sektor publik. Di Indonesia sendiri penelitian mengenai hubungan partisipasi dalam penyusunan anggaran dan kinerja manajerial pada sektor swasta sudah banyak dilakukan seperti Supriyono (2004 dan 2005), Sumarmo (2005), Ghozali, (2002, 2005). Slamet Riyadi (2000), Sardjito (2005). Sedangkan pada sektor publik masih jarang dilakukan penelitian, penelitian yang dilakukan oleh Ompusunggu dan Bawono (2007) hanya menambah faktor-faktor lain yang diduga dapat mempengaruhi hubungan partisipasi anggaran dan kinerja. Hal tersebut sebagai tindakan alternatif atas ketidakkonsistenan yang dilakukan peneliti terdahulu seperti (Nouri; Campell dan Gingrich, 1986; Ivancevich, 1977; positif signifikan sedangkan Milani, 1975; Chenhall dan Brownel, 1988; negatif tidak signifkan dalam Supriyono, 2004).

Penelitian ini mengenai partisipasi anggaran dan pengaruhnya terhadap kinerja manajerial merupakan suatu bidang ilmu penelitian yang banyak mengalami perdebatan dalam empat dasawarsa terakhir. Dalam penelitian yang dilakukan oleh (Kern dan Liao, 1998 dalam Lily Indarto dan Dyah Ayu, 2011) menyatakan bahwa partisipasi anggaran akan mempengaruhi kinerja manajerial dengan tiga cara yaitu: (1) melalui perancangan tujuan anggaran yang lebih tinggi, (2) melalui peningkatan komitmen untuk mencapai tujuan anggaran serta (3) melalui keuntungan koginitif yang berasal dari pembagian informasi selama partisipasi. Sehingga hipotesis pengaruh partisipasi anggaran terhadap kinerja manajerial adalah sebagai berikut.

H1: Partisipasi dalam penyusunan anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial.

Komitmen organisasi adalah ikatan keterkaitan individu dengan organisasi sehingga individu tersebut merasa memiliki organisasinya dengan demikian dapat meningkatkan kinerja manajerialnya (Mathiew dan Zajac, 1990 dalam Lily Indarto dan Dyah Ayu, 2011). Sehingga hipotesis dalam penelitian ini dirumuskan sebagai berikut.

H2: Partisipasi dalam penyusunan anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial dengan komitmen organisasi sebagai variabel

moderating.

Kecukupan anggaran adalah dalam penelitian ini didefinisikan sebagai tingkat persepsi individual bahwa sumber-sumber yang dianggarkan untuk melaksanakan aktivitas-aktivitas yang diperlukan (R.A. Supriyono, 2004). Dengan demikian adanya partisipasi anggaran akan memberikan informasi yang lebih banyak sehingga dapat meningkatkan pencapaian kecukupan anggaran. Sehingga hipotesis dalam penelitian adalah.

H3: Partisipasi dalam penyusunan anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial dengan kecukupan anggaran sebagai variabel

moderating.

Menurut penelitian (Sields dan Sields, 1998 dalam Lily Indarto dan Dyah Ayu, 2011) menemukan bukti bahwa tindakan partisipasi menaikkan kepercayaan bawahan, pengendalian, dan keterlibatan diri dengan organisasi, sehingga bawahan dapat menerima dan mempunyai komitmen tujuan anggaran yang disusun. Sehingga hipotesis dalam penelitian ini adalah.

H4: Partisipasi dalam penyusunan anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial dengan komitmen tujuan anggaran sebagai variabel moderating.

Job Relevant Information (JRI) merupakan

informasi yang dapat membantu manajer dalam memilih tindakan yang terbaik melalui informed effort yang lebih baik, penelitian ini mengacu pada model yang dikembangkan (Krens, 1992 dalam Yogi Adrianto, 2008) yang menggunakan

variabel JRI ini sebagai variabel moderating antara partisipasi anggaran dan kinerja manajerial. Sehingga hipotesis dalam penelitian ini adalah.

H5: Partisipasi dalam penyusunan anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial dengan job relevant information sebagai variabel moderating.

METODE

Penelitian ini dilakukan di SKPD Kabupaten Buleleng dengan alasan karena (1) Proses penyusunan anggaran SKPD Kabupaten Buleleng mempunyai tingkat kompleksitas yang lebih rendah dibanding perusahaan manufaktur, (2) SKPD Kabupaten Buleleng bertujuan meminimalkan biaya dan memaksimalkan pelayanan kepada masyarakat, dan (3) Untuk meningkatkan pelayanan, maka diperlukan perencanaan dan pengawasan biaya dengan tingkat kompleksitas berbeda. Jenis penelitian ini adalah penelitian kuantitatif. Teknik pengumpulan data berupa kuesioner dan dokumentasi. Sumber data yang digunakan yaitu sumber primer yang berasal dari kuesioner dan sumber data skunder yang berupa penjelasan atau gambaran umum organisasi yang terdapat di SKPD Kabupaten Buleleng dalam penelitian ini adalah 14 dinas dan 1 badan. Subjek penelitian ini adalah penjabat struktural di SKPD Kabupaten Buleleng yang terlibat dalam penyusunan anggaran seperti kepala dinas dan badan, sekretariat, kepala sub bagian, kepala bidang, kepala seksi atau kepala sub bidang, petugas lain lain dan petugas upt yang memiliki pengalaman lebih dari satu tahun. Objek penelitian adalah masalah bagaimana pengaruh antara variabel (x1) partisipasi dalam penyusunan anggaran, (x2) komitmen organisasi, (x3) kecukupan anggaran, (x4) komitmen tujuan anggaran, (x5) job relevant information (JRI) dan (y) kinerja

manajerial di SKPD Kabupaten Buleleng 14 dinas dan 1 badan. Populasi yang berkaitan dengan masalah penelitian berjumlah kurang lebih 690 PNS. Dalam penelitian ini metode pengambilan sampel dengan menggunakan metode purpose sampling

yaitu teknik pengambilan dengan pertimbangan tertentu (Sugiyono, 2013:85). Yang menjadi sampel dari penelitian ini adalah dari 37 SKPD yang ada, hanya 14 dinas dan 1 badan yang dilibatkan dalam penelitian ini disebabkan selain terbatasnya waktu peneilitian juga dikareanakan 14 dinas dan 1 badan ini paling sering terjadi perubahan anggaran yang sifatnya mendadak, padahal RKA (Rencana Kegiatan Anggaran) sudah sesuai dengan kondisi dilapangan, maka sampel yang digunakan pada penelitian ini adalah 180 PNS. Skala yang digunakan dalam penyusunan kuesioner adalah skala likert 1-5 sesuai dengan pengukuran yang telah dikembangkan oleh penelitian terdahulu.

Uji kualitas data dilakukan untuk mengetahui apakah instrumen data penelitian berupa jawaban responden yang telah dijawab dengan benar atau tidak. Pengujian tersebut meliputi pengujian validitas dan pengujian reliabilitas. Perhitungan statistik penelitian ini menggunakan SPSS (Statistic Program for

Social Science) versi 17.0 for Windows.

Uji validitas dilakukan dengan cara mengoreksikan antara skor item dengan skor total item. Uji realibilitas digunakan untuk mengetahui adanya konsisten apabila digunakan berkali-kali pada waktu yang berbeda. Pada penelitian ini, uji reliabilitas dilakukan dengan menggunakan teknik dari Cronbach yaitu Cronbach’s Alpha (α). Suatu instrumen memiliki tingkat reliabilitas yang tinggi jika nilai yang diperoleh ≥ 0,60 (Imam Ghozali, 2002:133). Jadi tujuan dari validitas dan reliabilitas kuesioner adalah untuk meyakinkan bahwa kuesioner yang kita susun akan benar-benar baik dalam mengukur gejala dan menghasilkan data yang valid.

Setelah menguji butir-butir pertanyaan melalui uji validitas dan reliabilitas, maka langkah berikutnya yaitu uji asumsi klasik, yaitu: uji Uji normalitas menggunakan uji

one sample kolmogorov-smirnov (K-S) jika

> 0,05 maka variabel tersebut terdistribusi normal. Uji normalitas data yaitu bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian. Uji multikolinearitas bertujuan untuk menguji

apakah model regresi ditentukan adanya korelasi antar variabel independen. Aturan yang digunakan untuk mendeteksi ada tidaknya multikolinearitas, dapat dilihat dari

tolerance value dan variance inflation factor

(VIF). Jika nilai tolerance value < 0.10 atau nilai VIF diatas 10 berarti terjadi multikolinearitas (Ghozali, 2006 dalam Kunwaviyah, 2010). Selanjutnya dilakukan uji heterosdekedastisitas dengan menggunakan uji glejser jika probabilitas < 0,05 maka terjadi heteroskedastisitas, begitu sebaliknya jika probabiltas > 0,05 maka tidak terjadi heteroskedastisitas.

Langkah selanjutnya dilakukan uji analisis koefisien regresi untuk menguji hipotesis yang terdiri dari uji analisis regresi sederhana, dan uji analisis uji regresi berganda MRA (Moderated Regression

Analysis). Uji interaksi (MRA) merupakan

aplikasi khusus regresi berganda linear dimana dalam persamaan regresinya mengandung unsur interaksi (Santoso, 2000). Analisis korelasi pearson, uji t dan uji F.

HASIL DAN PEMBAHASAN

Waktu yang digunakan untuk menyebarkan kuesioner sampai terkumpul adalah kurang lebih 1 minggu. Dari 180 kuesioner yang disebarkan, jumlah keseluruhan kuesioner tersebut dapat kembali, sehingga dapat dianalisis. Responden yang ada di SKPD Kabupaten Buleleng 14 dinas dan 1 badan.

Kriteria keputusan normal tidaknya data kuesioner diperoleh dari nilai test of

normality kolmogorov-smirnov, yaitu nilai

signifikansinya besarnya diatas 0,05. Yang

dapat dilihat ditabel 1, partisipasi penyusunan anggaran 0,088, komitmen organisasi 0,074, kecukupan anggaran 0,065, komitmen tujuan anggaran 0,083,

job relevant information yaitu 0,084 serta

kinerja manajerial yaitu 0,091. Sehingga partisipasi penyusunan anggaran, komitmen organisasi, kecukupan anggaran, komitmen tujuan anggaran, job relevant

information, dan kinerja manajerial nilai

signifikansinya diatas 0,05 jadi dapat disimpulkan seluruh item data kuesioner dinyatakan normal. Begitu juga yang terdapat pada gambar 1 data yang menyebar disekitar garis diagonal dan mengikuti garis diagonal maka model regresi itu memenuhi asumsi normalitas (Sugiyono, 2013:121)

Tabel 1 Hasil Uji Normalitas

Variabel Kolmogorov-Smirnov

Statistic df Sig.

Partisipasi Penyusunan Anggaran 0,062 180 0,088 Komitmen Organisasi 0,064 180 0,074 Kecukupan Anggaran 0,065 180 0,065 Komitmen Tujuan Anggaran 0,063 180 0,083

Job Relevant Information 0,062 180 0,084

Kinerja Manajerial 0,062 180 0,091 Sumber: Data Diolah, 2014

Tabel 3 Hasil Analisis Persamaan Regresi Linier Sederhana

Coefficients

Model Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) 33,483 1,952 17,150 0,000 PPA 0,170 0,074 0,170 2,300 0,023 Sumber: Data Diolah, 2014

Pada uji hipotesis 1 menunjukkan bahwa variabel partisipasi penyusunan anggaran akan diikuti dengan meningkatnya kinerja manajerial dengan kompleksitas tugas memiliki sebesar 0,170 unit pada konstanta 33,438 tingkat signifikan 0,023. Karena tingkat signifikannya lebih kecil dari α=0,05, sehingga dapat dikatakan partisipasi

penyusunan anggaran berpengaruh terhadap kinerja manajerial. Untuk menguji hipotesis dapat dilakukan dengan pembuktian hipotesis dengan menggunakan uji t adapun thitung yang

terlihat pada tabel 3 yaitu sebesar 2,300. Kemudian ttabel untuk tingkat signifikansi

0,05 dengan Dk 180-2 = 178 pada

pengujian diperoleh nilai ttabel sebesar

1,980. Karena nilai thitung lebih besar dari

ttabel maka pada tingkat signifikansi 0,05 Ho

ditolak dan Ha diterima.

Pada uji hipotesis 2 menunjukkan bahwa variabel partisipasi penyusunan anggaran terhadap kinerja manajerial dengan komitmen organisasi sebagai variabel moderating memiliki tingkat signifikan masing-masing 0,038 PPA, 0,000 KO dan 0,010 PPA*KO. Karena tingkat signifikannya lebih kecil dari α=0,05 sehingga dapat dikatakan partisipasi

penyusunan anggaran berpengaruh terhadap kinerja manajerial dengan komitmen organisasi sebagai variabel

moderating. Untuk menguji hipotesis dapat

dilakukan dengan pembuktian hipotesis dengan menggunkan uji t adapun thitung

yang terlihat pada tabel 4 yaitu sebesar 2,094 PPA, 6,211 KO dan 1,998 PPA*KO. Kemudian ttabel untuk tingkat signifikansi

0,05 dengan Dk 180-2 = 178 pada pengujian diperoleh nilai ttabel sebesar

Tabel 2 Hasil Analisis Korelasi Partisipasi Dalam Penyusunan Anggaran Terhadap Kinerja Manajerial

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 0,170 0,029 0,023 5,54225 Sumber: Data Diolah, 2014

Tabel 4 Hasil Moderating Regression Analysis (MRA)

Coefficients

Model Unstandardized Coefficients

Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 2,965 6,231 0,476 0,006 PPA 0,479 0,229 0,480 2,094 0,038 KO 1,159 0,187 1,156 6,211 0,000 PPA*KO 0,011 0,007 0,506 1,998 0,010 Sumber: Data Diolah, 2014

1,980. Karena nilai thitung lebih besar dari

ttabel maka pada tingkat signifikansi 0,05 Ho

ditolak dan Ha diterima.

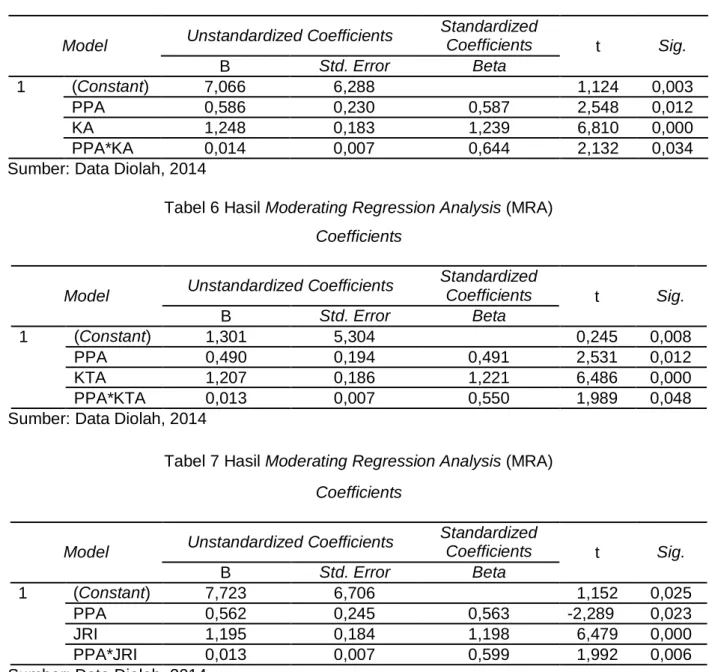

Pada uji hipotesis 3 menunjukkan bahwa variabel partisipasi penyusunan anggaran terhadap kinerja manajerial dengan kecukupan anggaran sebagai variabel moderating memiliki tingkat signifikan masing-masing 0,012 PPA, 0,000 KA dan 0,034 PPA*KA. Karena tingkat signifikannya lebih kecil dari α=0,05 sehingga dapat dikatakan partisipasi penyusunan anggaran berpengaruh terhadap kinerja manajerial dengan

kecukupan anggaran sebagai variabel

moderating. Untuk menguji hipotesis dapat

dilakukan dengan pembuktian hipotesis dengan menggunkan uji t adapun thitung

yang terlihat pada tabel 5 yaitu sebesar 2,548 PPA, 6,810 KA dan 2,132 PPA*KA. Kemudian ttabel untuk tingkat signifikansi

0,05 dengan Dk 180-2 = 178 pada pengujian diperoleh nilai ttabel sebesar

1,980. Karena nilai thitung lebih besar dari

ttabel maka pada tingkat signifikansi 0,05 Ho

ditolak dan Ha diterima.

Pada uji hipotesis 4 menunjukkan bahwa variabel partisipasi penyusunan anggaran terhadap kinerja manajerial Tabel 5 Hasil Moderating Regression Analysis (MRA)

Coefficients

Model Unstandardized Coefficients

Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 7,066 6,288 1,124 0,003 PPA 0,586 0,230 0,587 2,548 0,012 KA 1,248 0,183 1,239 6,810 0,000 PPA*KA 0,014 0,007 0,644 2,132 0,034 Sumber: Data Diolah, 2014

Tabel 6 Hasil Moderating Regression Analysis (MRA)

Coefficients

Model Unstandardized Coefficients

Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1,301 5,304 0,245 0,008 PPA 0,490 0,194 0,491 2,531 0,012 KTA 1,207 0,186 1,221 6,486 0,000 PPA*KTA 0,013 0,007 0,550 1,989 0,048 Sumber: Data Diolah, 2014

Tabel 7 Hasil Moderating Regression Analysis (MRA)

Coefficients

Model Unstandardized Coefficients

Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 7,723 6,706 1,152 0,025 PPA 0,562 0,245 0,563 -2,289 0,023 JRI 1,195 0,184 1,198 6,479 0,000 PPA*JRI 0,013 0,007 0,599 1,992 0,006 Sumber: Data Diolah, 2014

dengan komitmen tujuan anggaran sebagai variabel moderating memiliki tingkat signifikan masing-masing 0,012 PPA, 0,000 KTA dan 0,048 PPA*KTA. Karena tingkat signifikannya lebih kecil dari α=0,05 sehingga dapat dikatakan partisipasi penyusunan anggaran berpengaruh terhadap kinerja manajerial dengan komitmen tujuan anggaran sebagai variabel

moderating. Untuk menguji hipotesis dapat

dilakukan dengan pembuktian hipotesis dengan menggunkan uji t adapun thitung

yang terlihat pada tabel 6 yaitu sebesar 2,531 PPA, 6,486 KTA dan 1,989 PPA*KTA. Kemudian ttabel untuk tingkat

signifikansi 0,05 dengan Dk 180-2 = 178 pada pengujian diperoleh nilai ttabel sebesar

1,980. Karena nilai thitung lebih besar dari

ttabel maka pada tingkat signifikansi 0,05 Ho

ditolak dan Ha diterima.

Pada uji hipotesis 5 menunjukkan bahwa variabel partisipasi penyusunan anggaran terhadap kinerja manajerial dengan job relevant information sebagai variabel moderating memiliki tingkat signifikan masing-masing 0,023 PPA, 0,000 JRI dan 0,006 PPA*JRI. Karena tingkat signifikannya lebih kecil dari α=0,05 sehingga dapat dikatakan partisipasi penyusunan anggaran berpengaruh terhadap kinerja manajerial dengan job

relevant information sebagai variabel

moderating. Untuk menguji hipotesis dapat

dilakukan dengan pembuktian hipotesis dengan menggunkan uji t adapun thitung

yang terlihat pada tabel 7 yaitu sebesar 2,289 PPA, 6,479 JRI dan 1,992 PPA*KTA. Kemudian ttabel untuk tingkat signifikansi

0,05 dengan Dk 180-2 = 178 pada pengujian diperoleh nilai ttabel sebesar

1,980. Karena nilai thitung lebih besar dari

ttabel maka pada tingkat signifikansi 0,05 Ho

ditolak dan Ha diterima.

Pembahasan Pengaruh Partisipasi Dalam Penyusunan Anggaran Terhadap Kinerja Manajerial.

Berdasarkan hasil penelitian menunjukkan bahwa pengaruh partisipasi dalam penyusunan anggaran terhadap kinerja manajerial thitung sebesar 2,300

dengan angka signifikan lebih kecil dari 0,05, ttabel 1,980 jadi thitung > ttabel. Responden

terhadap partisipasi dalam penyusunan

anggaran memiliki skor rata-rata 26 dengan kualifikasi cukup, dan responden terhadap kinerja manajerial memiliki skor rata-rata 38 dengan kualifikasi baik.

Berdasarkan hasil analisis deskriptif dan analisis regresi linier sederhana maka dapat diambil suatu justifikasi bahwa partisipasi dalam penyusunan anggaran mempengaruhi kinerja manajerial, hal ini sesuai dengan penelitian yang dilakukan oleh (Kunwaviyah Nurcahyani, 2010) yang menyatakan semakin tinggi tingkat partisipasi manajer dalam proses penyusunan anggaran maka akan dapat meningkatkan kinerja manajerialnya.

Pembahasan Pengaruh Partisipasi Dalam Penyusunan Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating.

Berdasarkan hasil penelitian menunjukkan bahwa pengaruh partisipasi dalam penyusunan anggaran terhadap kinerja manajerial dengan komitmen organisasi sebagai variabel moderating

thitung sebesar 2,094 PPA, 6,211 KO, dan

1,998 PPA*KO dengan angka signifikan lebih kecil dari 0,05, ttabel 1,980, jadi thitung >

ttabel. Responden terhadap partisipasi dalam

penyusunan anggaran memiliki skor rata-rata 26 dengan kualifikasi cukup, responden terhadap komitmen organisasi memiliki skor rata-rata 33 dengan kualifikasi cukup dan respon pns terhadap kinerja manajerial memiliki skor rata-rata 38 dengan kualifikasi baik.

Berdasarkan hasil analisis deskriptif dan moderating regression analysis (MRA) maka dapat diambil suatu justifikasi bahwa partisipasi dalam penyusunan anggaran mempengaruhi kinerja manajerial dengan komitmen organisasi sebagai variabel moderating, hal ini sesuai dengan penelitian yang dilakukan oleh (Kunwaviyah Nurcahyani, 2010) yang menyatakan bahwa partisipasi dalam penyusunan anggaran memungkinkan pegawai menjadi lebih sejalan dengan tujuan organisasi, yang mana tujuan organisasi tersebut secara tak langsung diyakini dapat meningkatkan komitmen organisasi. Begitu juga dengan penelitian yang dilakukan oleh (Mathiew Zajac, 1990 dalam Lily Indarto, dan Dyah Ayu, 2011) yang menyatakan hal

yang sama dengan Kunwaviyah Nurcahyani yang menyatakan bahwa komitmen organisasi menyebabkan individu akan merasa memiliki organisasinya dengan demikian dapat meningkatkan kinerja manajerialnya.

Pembahasan Pengaruh Partisipasi

Dalam Penyusunan Anggaran

Organisasi Terhadap Kinerja Manajerial Dengan Kecukupan Anggaran Sebagai Variabel Moderating.

Berdasarkan hasil penelitian menunjukkan bahwa pengaruh partisipasi dalam penyusunan anggaran terhadap kinerja manajerial dengan kecukupan anggaran sebagai variabel moderating thitung

sebesar 2,548 PPA, 6,810 KA, dan 2,132 PPA*KA dengan angka signifikan lebih kecil dari 0,05, ttabel 1,980 jadi thitung > ttabel.

Respoden terhadap partisipasi dalam penyusunan anggaran memiliki skor rata-rata 26 dengan kualifikasi cukup, responden terhadap kecukupan anggaran memiliki skor rata-rata 34 dengan kualifikasi cukup dan responden terhadap kinerja manajerial memiliki skor rata-rata 38 dengan kualifikasi baik.

Berdasarkan hasil analisis deskriptif dan moderating regression analysis (MRA) maka dapat diambil suatu justifikasi bahwa partisipasi dalam penyusunan anggaran mempengaruhi kinerja manajerial dengan kecukupan anggaran sebagai variabel moderating, hal ini sesuai dengan penelitian yang dilakukan oleh (Merchant, 1981; Chirsten, 1982; Chow et, al, 1988; Walter, 1998 dalam R.A. Supriyono, 2004) yang menyatakan bahwa manajer bawah mempunyai informasi yang lebih akurat daripada atasannya mengenai kondisi-kondisi lokal pusat pertanggungjawabannya, karena itu dengan melibatkan manajer bawah dalam penyusunan anggaran maka dapat dicapai rencana yang lebih realistis dan anggaran yang lebih akurat, dengan demikian akan dapat meningkatkan partisipasi anggaran dan kinerja manajerial disebabkan tersedia informasi yang berguna untuk pencapaian kecukupan anggaran dari para manajer bawahannya.

Pembahasan Pengaruh Partisipasi Dalam Penyusunan Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Tujuan Anggaran Sebagai Variabel Moderating.

Berdasarkan hasil penelitian menunjukkan bahwa pengaruh partisipasi dalam penyusunan anggaran terhadap kinerja manajerial dengan komitmen tujuan anggaran sebagai variabel moderating thitung

sebesar 2,532 PPA, 6,486 KTA, dan 1,989 PPA*KTA dengan angka signifikan lebih kecil dari 0,05, ttabel 1,980 jadi thitung > ttabel.

Responden terhadap partisipasi dalam penyusunan anggaran memiliki skor rata-rata 26 dengan kualifikasi cukup, responden terhadap komitmen tujuan anggaran memiliki skor rata-rata 28 dengan kualifikasi cukup dan responden terhadap kinerja manajerial memiliki skor rata-rata 38 dengan kualifikasi baik.

Berdasarkan hasil analisis deskriptif dan moderating regression analysis (MRA) maka dapat diambil suatu justifikasi bahwa partisipasi dalam penyusunan anggaran mempengaruhi kinerja manajerial dengan komitmen tujuan anggaran sebagai variabel

moderating, hal ini sesuai dengan penelitian

yang dilakukan oleh (Kusnasriyanti Yusfaningrum, 2005) yang menyatakan partisipasi dalam penyusunan anggaran yang dilakukan oleh para manajer/kabag setingkat manajer dalam penyusunan anggaran akan mempengaruhi tingginya komitmen mereka terhadap tujuan anggaran, yang mana tentu dapat meningkatkan kinerja manajerial.

Pembahasan Pengaruh Partisipasi Dalam Penyusunan Anggaran Terhadap Kinerja Manajerial Dengan Job Relevant

Information (JRI) Sebagai Variabel Moderating.

Berdasarkan hasil penelitian menunjukkan bahwa pengaruh partisipasi dalam penyusunan anggaran terhadap kinerja manajerial dengan job relevant

information sebagai variabel moderating

thitung sebesar 2,289 PPA, 6,479 JRI, dan

1,992 PPA*JRI dengan angka signifikan lebih kecil dari 0,05, ttabel 1,980 jadi thitung >

ttabel. Responden terhadap partisipasi dalam

penyusunan anggaran memiliki skor rata-rata 26 dengan kualifikasi cukup,

responden terhadap komitmen tujuan anggaran memiliki skor rata-rata 28 dengan kualifikasi cukup dan responden terhadap kinerja manajerial memiliki skor rata-rata 38 dengan kualifikasi baik.

Berdasarkan hasil analisis deskriptif dan moderating regression analysis (MRA) maka dapat diambil suatu justifikasi bahwa partisipasi dalam penyusunan anggaran mempengaruhi kinerja manajerial dengan

job relevant information sebagai variabel moderating, hal ini sesuai dengan penelitian

yang dilakukan oleh (Krens, 1992 dalam Yogi Adrianto, 2008) yang menyatakan bahwa partisipasi penyusunan anggaran memungkinkan adanya tranfer informasi yang memadai antara atasan dan bawahan sehingga akan diperoleh tingkat pemahaman yang lebih baik tentang pengetahuan yang relevan dengan tugas. Serta sama halnya dengan penelitian yang dilakukan oleh (Kusnasriyanti Yusfaningrum, 2005) yang menyatakan bahwa tindakan partisipasi manajer tingkat bawah dalam penyusunan anggaran maka mereka para bawahan mempunyai kesempatan untuk mengumpulkan, menukarkan dan menyebarkan job relevant

information termasuk pengungkapan informasi pribadi untuk memfasilitasi proses pembuatan keputusan terkait penyusunan anggaran, hal ini akan mempertinggi kinerja manajerial.

SIMPULAN DAN SARAN

Berdasarkan hasil analisis data yang telah dijelaskan diatas maka kesimpulannya adalah. (1) Terdapat pengaruh signifikan dan positif antara partisipasi dalam penyusunan anggaran terhadap kinerja manajerial pada SKPD Kabupaten Buleleng, ini berdasarkan alasan yang ditunjukkan yang ditunjukkan dengan tingkat signifikansi sebesar 0,023 PPA dengan angka signifikansi lebih kecil dari 0,05, (2) Terdapat pengaruh positif dan signifikan antara partisipasi dalam penyusunan anggaran terhadap kinerja manajerial pada SKPD Kabupaten Buleleng dengan komitmen organisasi sebagai variabel moderating, ini berdasarkan alasan yang ditunjukkan dengan tingkat signifikansi sebesar 0,038 PPA, 0,000 KO, dan 0,010 PPA*KO dengan taraf signifikansi lebih

kecil dari 0,05, (3) Terdapat pengaruh positif dan signifikan antara partisipasi dalam penyusunan anggaran terhadap kinerja manajerial pada SKPD Kabupaten Buleleng dengan kecukupan anggaran sebagai variabel moderating, ini berdasarkan alasan yang ditunjukkan dengan tingkat signifikansi sebesar 0,012 PPA, 0,000 KA, dan 0,034 PPA*KA dengan taraf signifikansi lebih kecil dari 0,05, (4) Terdapat pengaruh positif dan signifikan antara partisipasi dalam penyusunan anggaran terhadap kinerja manajerial pada SKPD Kabupaten Buleleng dengan komitmen tujuan anggaran anggaran sebagai variabel moderating, ini berdasarkan alasan yang ditunjukkan dengan tingkat signifikansi sebesar 0,012 PPA, 0,000 KTA, dan 0,048 PPA*KTA dengan taraf signifikansi lebih kecil dari 0,05, dan (5) Terdapat pengaruh positif dan signifikan antara partisipasi dalam penyusunan anggaran terhadap kinerja manajerial pada SKPD Kabupaten Buleleng dengan job relevant information sebagai variabel moderating, ini berdasarkan alasan yang ditunjukkan dengan tingkat signifikansi sebesar 0,023 PPA, 0,000 JRI, dan 0,006 PPA*JRI dengan taraf signifikansi lebih kecil dari 0,05.

Berdasarkan kesimpulan diatas maka diperolehlah saran sebagai berikut. Dari kelima hasil uji hipotesis, hanya hasil uji hipotesis satulah terlihat bahwa nilai

Rhitungnya sebesar 0,170 dilihat dari tabel 2

merupakan tingkat kategori sangat rendah ini mencerminkan bahwa SKPD Kabupaten Buleleng dalam hal partisipasi penyusunan anggaran masih sangat rendah, maka disarankan SKPD Kabupten Buleleng dalam menyusun suatu anggaran lebih meningkatkan lagi peran partisipasi penyusunan anggaran antara manajer puncak (Kepala Dinas atau Kepala Badan), manajer menengah (Sekretariat, Kepala Sub Bagian, Kepala Bidang), dan manajer bawah (Kepala Seksi, Petugas lain-lain, Petugas UPT) sehingga alokasi-alokasi anggaran yang terbagi di sub unit yang ada di masing-masing dinas dan badan SKPD Kabupaten Buleleng dapat lebih jelas, lebih transparan dan lebih akuntabel, yang otomatis dapat meningkatkan kinerja manajerial.

DAFTAR PUSTAKA

Ghozali, Imam, 2002, Aplikasi Analisis

Multivariate dengan Program SPSS,

Semarang: Badan Penerbit-UNDIP. Hansen, Don R. dan Marryne M. Mowen.

2004. Akuntansi Manajemen, Edisi 7 Jakarta: Salemba Empat.

Kunwaviyah, Nurcahyani, 2010, Pengaruh

Partisipasi Dalam Penyusunsan Anggaran Terhadap Kinerja Manajerial Melalui Komitmen Organisasi dan Persepsi Inovasi Sebagai Variabel Intervening, Skripsi Universitas Diponegoro Semarang Jawa Tengah 2010.

Kusnasriyanti, Yusfaningrum. 2005.

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Melalui Komitmen Tujuan Anggaran Dan Job Relevant Information Sebagai Variabel Intervening (Studi Terhadap Perusahaan Manufaktur Di Indonesia),

Tesis Universitas Diponegoro, Semarang Jawa Tengah.

Indarto Lily Stefani dan Ayu Dyah Stephana, 2011, “Pengaruh Partisipasi Dalam

penyusunan Anggaran Terhadap Kinerja Manajerial Perusahaan Manufaktur di BEI Melalui Kecukupan Anggaran, Komitmen Tujuan Anggaran, dan Job Relevant Information Sebagai Variabel Intervening”, Seri Kajian Ilmiah, Volume 14, Nomor 1, Januari 2011. Mardiasmo, 2004, Akuntansi Sektor Publik,

Yogyakarta: Andi

Ompusunggu, K, B, dan I,R, Bawono, 2007, “Pengaruh Partisipasi Anggaran dan

Job Relevant Information (JRI) terhadap Informasi Asimetris”, Jurnal

Akuntansi dan Keuangan Sektor Publik, Vol, 08 No, 01, Februari 2007. Ramadhani dan Nasution. 2009. “Pengaruh

Partisipasi Anggaran Terhadap Prestasi Manajer Pusat Pertanggungjawaban dengan Motivasi Sebagai Variabel Mediating”. Jurnal

tidak dipublikasikan. Faculty of Economic, University of Sumatra Utara.

Supriyono R.A. 2004. “Pengaruh Variabel

Intervening Kecukupan Anggaran dan Komitmen Organisasi Terhadap Hubungan Antara Partisipasi Anggaran dan Kinerja Manajer di Indonesia”,

Jurnal Ekonomi dan Bisnis Indonesia, Vol, 19, No, 3.

Sugiyono. 2013. Metode Penelitian Kuantitatif Kualitatif dan R&D, cetakan

ke-18, Bandung: CV Alvabeta.

Yogi Adrianto.2008. Pengaruh Partisipasi

Penyusunan Anggaran Terhadap Kinerja Manajerial Dengan Kepuasan Kerja, Job Relevant Information, dan Kepuasan Kerja Sebagai Variabel Moderating (Studi Empiris Pada Rumah Sakit Swasta Di Kota Semarang), Tesis Universitas Diponegoro Semarang Jawa Tengah 2008.