PENGARUH PENGENDALIAN DIRI, KEPERCAYAAN DIRI, KECERDASAN EMOSIONAL, KECERDASAN SPIRITUAL DAN PERILAKU BELAJAR

TERHADAP TINGKAT PEMAHAMAN AKUNTANSI SRI MULYANI

110462201278

Program Studi Akuntansi, Fakultas Ekonomi Universitas Negeri UMRAH, Tanjungpinang, 2017

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh pengendalian diri, kepercayaan diri, kecerdasan emosional, kecerdasan spiritual dan perilaku belajar terhadap tingkat pemahaman akuntansi pada mahasiswa jurusan akuntansi fakultas ekonomi di universitas maritim raja ali haji (UMRAH). Penelitian ini menggunakan data sekunder yang dibagikan kepada responden yaitu mahasiswa jurusan akuntansi fakultas ekonomi angkatan 2013 semester VI di universitas maritime raja ali haji (UMRAH) adalah sebanyak 157 orang mahasiswa yang masih aktif dan telah menempuh 110 SKS. Total sampel yang diambil dalam penelitian ini sebanyak 112 dan data yang dapat diolah sebanyak 84. Teknik pengolahan data menggunakan SPSS 22.

Motode analisis data yang digunakan dalam penelitian ini adalah uji asumsi klasik dan selanjutnya pengujian hipotesis. Metode statistik yang digunakan adalah analisis regresi linier berganda. Hasil penelitian ini menunjukkan secara persial variabel pengendalian diri tidak berpengaruh terhadap tingkat pemahaman akuntansi, kepercayaan diri tidak berpengaruh terhadap tingkat pemahaman akuntansi, kecerdasan emosional berpengaruh terhadap tingkat pemahaman akuntansi, kecerdasan spiritual tidak berpengaruh terhadap tingkat pemahaman akuntansi dan perilaku belajar berpengaruh terhadap tingkat pemahaman akuntansi. Sedangkan secara simultan menunjukkan bahwa variabel pengendalian diri, kepercayaan diri, kecerdasan emosional, kecerdasan spiritual dan perilaku belajar secara bersama-sama berpengaruh terhadap tingkat pemahaman akuntansi.

Kata Kunci : Pengendalian Diri, Kepercayaan Diri, Kecerdasan Emosional, Kecerdasan Spiritual, Perilaku Belajar dan Tingkat Pemahaman Akuntansi.

1. PENDAHULUAN 1.1 Latar Belakang

Dalam dunia pendidikan memegang peranan yang sangat penting dalam pelaksanaan pembangunan dan perkembangan sumber daya manusia. Untuk mengembangkan sumber daya manusia dapat dilakukan melalui pendidikan, mulai dari tingkat dasar sampai keperguruan tinggi yang merupakan sarana untuk mencapai tujuan pendidikan nasional.

Dalam pembelajaran perguruan tinggi berbeda dengan pembelajaran di sekolah karena diperguruan tinggi mahasiswa dituntut untuk lebih mandiri dalam belajar dan dapat menerima apa yang disampaikan oleh dosen. Mahasiswa juga harus mampu mengarah diri sendiri agar dapat memiliki kemampuan yang optimal dalam pembelajaran dan sebagai mahasiswa tugas utamanya adalah belajar. Belajar dalam kelas, mengerjakan tugas, diskusi dan berbagai hal lainnya yang terkait dengan ilmu yang dipelajari. Dalam proses pembelajaran mahasiswa juga harus memiliki etika dan prilaku yang baik agar kedepannya kita tidak rugi sendiri.

Dalam pendidikan akuntansi khususnya diselenggarakan di perguruan tinggi yang ditujukan untuk mendidik mahasiswa agar dapat bekerja sebagai seorang akuntan profesional yang memiliki pengetahuan dibidang akuntansi. Selain itu, dalam lulusan pendidikan akuntansi juga terdapat empat sektor pekerjaan yang bisa dimasuki yaitu akuntan publik, akuntan manajemen, akuntan pemerintah, dan akuntan pendidik.

Dalam ke empat profesi akuntan tersebut memiliki peran dan tanggung jawab yang berbeda satu sama lain. Akuntan publik adalah akuntan yang berperan dalam memberikan jasa kepada masyarakat melalui kantor akuntan publik yang memberi jasa pelayanan dalam bidang akuntansi, misalnya dalam memberikan jasa pelayanan laporan keuangan pada suatu perusahaan dan kemudian memberikan pendapat atau opini terhadap laporan keuangan tersebut. Akuntan manajemen adalah akuntan yang bekerja disuatu perusahaan yang bertugas mengidentifikasi peristiwa-peristiwa ekonomi perusahaan kemudian menyajikan informasi kepada pihak manajemen perusahaan yang nantinya akan dijadikan

landasan pengambilan keputusan pihak manajemen perusahaan tersebut. Akuntan pemerintan adalah akuntan profesional yang bekerja di instansi pemerintah yang tugas pokoknya melakukan penyajian laporan keuangan yang sesuai dengan prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah atau sering disebut dengan standar akuntansi pemerintah (SAP), dan Akuntan pendidik cenderung mengajar materi tentang bidang akuntansi sebagai pengajar dalam suatu lembaga pendidikan.

1.2 Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah sebagai berikut : 1) Apakah pengendalian diri berpengaruh terhadap tingkat pemahaman

akuntansi pada mahasiswa akuntansi ?

2) Apakah kepercayaan diri berpengaruh terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi ?

3) Apakah kecerdasan emosional berpengaruh terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi ?

4) Apakah kecerdasan spiritual berpengaruh terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi ?

5) Apakah perilaku belajar berpengaruh terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi ?

6) Apakah pengendalian diri, kepercayaan diri, kecerdasan emosional, kecerdasan spiritual dan perilaku belajar secara simultan berpengaruh terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi ?

1.3 Tujuan Masalah

Tujuan dalam penelitian ini adalah sebagai berikut :

1) Untuk mengetahui pengaruh pengendalian diri terhadap tingkat pemahaman akuntansi.

2) Untuk mengetahui pengaruh kepercayaan diri terhadap tingkat pemahaman akuntansi.

3) Untuk mengetahui pengaruh kecerdasan emosional terhadap tingkat pemahaman akuntansi.

4) Untuk mengetahui pengaruh kecerdasan spiritual terhadap tingkat pemahaman akuntansi.

5) Untuk mengetahui pengaruh perilaku belajar terhadap tingkat pemahaman akuntansi.

6) Untuk mengetahui secara simultan apakah pengendalian diri, kepercayaan diri, kecerdasan emosional, kecerdasan spiritual dan perilaku belajar berpengaruh terhadap tingkat pemahaman akuntansi.

2. TINJAUAN LITERATURE 2.1 Pengendalian Diri

Goleman (1999) dalam Ginanjar (2000:218), pengendalian diri adalah kemampuan menangani emosi diri sehingga dapat berdampak positif pada pelaksanaan tugas, peka terhadap kata hati, sanggup menunda kenikmatan sebelum tercapainya suatu sasaran, dan mampu segera pulih dari tekanan emosi. Seseorang yang dapat mengendalikan diri mereka dan mengekspresikan emosi yang ditandai dengan adanya :

a. Tingkah laku yang lebih baik lagi b. Dapat mengendalikan amarah/emosi c. Lebih peka terhadap perasaan orang lain d. Dapat memecahkan masalah dengan baik e. Lebih berempati

Goleman (2001) dalam Yora (2013), pengendalian diri merupakan sikap hati-hati dan cerdas dalam mengatur kehidupan, keseimbangan dan kebijakan yang terkendali, dan tujuannya adalah untuk keseimbangan emosi, bukan menekan emosi, karena setiap perasaan mempunyai nilai dan makna.

Semakin tinggi tingkat mahasiswa untuk mengendalikan diri atau mengelola emosi maka semakin baik pula tingkat pemahaman terhadap ilmu akuntansi. Dalam pengendalian diri yang dilakukan oleh mahasiswa maka akan

memungkinkan mahasiswa dapat memperoleh hasil yang baik dalam belajar tingkat pemahaman akuntansi.

2.2 Kepercayaan Diri

Goleman (2003) dalam Rissyo dan Aziza (2006), kepercayaan diri adalah kesadaran yang kuat tentang harga dan kemampuan diri sendiri. Orang dengan kecakapan ini lebih berani tampil dengan keyakinan diri, berani menyatakan keberadaannya, berani menyuarakan pandangan yang tidak populer dan bersedia berkorban demi kebenaran serta tegas, dan mampu membuat keputusan yang baik kendati dalam keadaan tidak pasti atau tertekan. Sedangkan menurut Rini (2002), kepercayaan diri adalah sikap positif seorang individu yang memampukan dirinya untuk mengembangkan penilaian positif baik terhadap diri sendiri maupun terhadap lingkungan atau situasi yang dihadapinya. Hal ini bukan berarti bahwa individu tersebut mampu dan kompeten melakukan segala sesuatu seorang diri.

Menurut Lauster (2003), kepercayaan pada diri sendiri yang sangat berlebihan tidak selalu berarti sifat yang positif. Ini umumnya dapat menjuruskan pada usaha tak kenal lelah. Orang yang selalu percaya pada diri sendiri sering tidak hati-hati dan seenaknya. Tingkah laku mereka sering menyebabkan konflik dengan orang lain. Seorang yang bertindak dengan kepercayaan diri sendiri yang berlebihan, sering memberikan kesan kejam dan lebih banyak punya lawan daripada teman. Rasa percaya diri yang kuat sebenarnya hanya merujuk pada adanya beberapa aspek dari kehidupan individu tersebut dimana ia merasa memiliki kompetensi. Yakni mampu dan percaya bahwa dia bisa, karena didukung oleh pengalaman, potensi aktual, prestasi serta harapan yang realistik terhadap diri sendiri. Bagi mereka yang kurang percaya diri, setiap kegagalan mempertegas rasa tidak mampu mereka. Tidak adanya percaya diri dapat mewujud dalam bentuk rasa putus asa, rasa tidak berdaya, dan meningkatkan keraguan pada diri sendiri.

2.3 Kecerdasan Emosional

Goleman (1999) dalam Ginanjar (2000:199), kecerdasan emosi adalah kemampuan merasakan, memahami, dan secara efektif menerapkan daya dan

kepekaan emosi sebagai sumber energi, informasi, koneksi dan pengaruh manusia. Emosi adalah bahan pakar yang tidak tergantikan bagi otak agar mampu melakukan penalaran yang tinggi. Emosi menyulut kreatifitas, kolaborasi, inisiatif dan transformasi; sedangkan penalaran logis berfungsi mengatasi dorongan-dorongan yang keliru dan menyelaraskan dengan proses dan teknologi dengan sentuhan manusiawi. Emosi juga salah satu kekuatan penggerak untuk menunjukkan bahwa nilai dan watak dasar seseorang dalam hidup tidak berakar pada IQ tetapi pada kemampuan emosional.

Yeung (2009) dalam Masyitah (2014), menyebutkan kecerdasan emosional adalah kemampuan untuk mengidentifikasi, memahami dan mengolah suasana hati dan perasaan, baik yang ada pada diri kita maupun orang lain.

Ginanjar (2000:200), hal yang dijadikan sebagai tolok ukur kecerdasan emosi/EQ antara lain:

a. Integritas b. Komitmen c. Konsistensi d. Sincerety e. Totaritas 2.4 Kecerdasan Spiritual

Zohar dan Marshal (2001) dalam Ginanjar (2000:57), kecerdasan spiritual (SQ) merupakan landasan yang diperlukan untuk memfungsikan IQ dan EQ secara efektif, bahkan SQ adalah kecerdasan tertinggi.

Zohar dan Marshall (2001) dalam Ginanjar (2000:57), mendefinisikan kecerdasan spiritual adalah kecerdasan untuk menghadapi persoalan makna atau value, yaitu kecerdasan untuk menempatkan perilaku dan hidup kita dalam konteks makna yang luas dan kaya, kecerdasan untuk menilai bahwa tindakan atau jalan hidup seseorang lebih bermakna dibandingkan dengan orang lain.

Ginanjar (2000:57), mendefinisikan kecerdasan spiritual sebagai kemampuan untuk memberi makna ibadah terhadap setiap perilaku dan kegiatan

melalui langkah-langkah dan pemikiran yang bersifat fitnah, menuju manusia yang seutuhnya dan memiliki pola pemikiran integralistik, serta berprinsip hanya karena Allah.

Dari beberapa pengertian diatas dapat disimpulkan bahwa definisi kecerdasan spiritual adalah kemampuan potensial setiap manusia yang menjadikan seseorang dapat menyadari dan menentukan makna, nilai, moral, serta cinta terhadap kekuatan yang lebih besar dan sesama makhluk hidup karena merasa sebagai bagian dari keseluruhan, sehingga membuat manusia dapat menempatkan diri dan hidup yang lebih positif.

2.5 Perilaku Belajar

Menurut Suwardjono dalam Marita, dkk (2008) dan Masyitah (2014), perilaku belajar yang baik terdiri dari:

1) Kebiasaan Mengikuti Pelajaran

Kebiasaan mengikuti pelajaran adalah kebiasaan yang dilakukan mahasiswa pada saat pelajaran sedang berlangsung. Mahasiswa yang mengikuti pelajaran dengan tertib dan penuh perhatian serta dicatat dengan baik akan memperoleh pengetahuan lebih banyak. Kebiasaan mengikuti pelajaran ini ditekankan pada kebiasaan memperhatikan penjelasan dosen, membuat catatan, dan keaktifan di kelas.

2) Kebiasaan Membaca Buku

Kebiasaan membaca buku merupakan merupakan ketrampilan membaca yang paling penting untuk dikuasai mahasiswa. Kebiasaan membaca harus di budidayakan agar pengetahuan mahasiswa dapat bertambah dan dapat meningkatkan pemahaman mahasiswa dalam mempelajari suatu pelajaran. 3) Kunjungan ke Perpustakaan

Kunjungan ke perpustakaan merupakan kebiasaan mahasiswa mengunjungi perpustakaan untuk mencari referensi yang dibutuhkan agar dapat menambah wawasan dan pemahman terhadap pelajaran. Walaupun pada dasarnya sumber bacaan bisa ditemukan dimana-mana, namun tempat yang paling umum dan memiliki sumber yang lengkap adalah perpustakaan.

Rachmi (2010), mengungkapkan bahwa dalam proses belajar diperlukan perilaku belajar yang sesuai dengan tujuan pendidikan, dimana dengan perilaku belajar tersebut tujuan pendidikan dapat dicapai secara efektif dan efisien, sehingga prestasi akademik dapat di tingkatkan. Oleh karena itu Rachmi (2010), menyimpulkan bahwa dengan perilaku belajar yang baik maka akan diperoleh pemahaman yang maksimal terhadap pelajaran, dan begitupun sebaliknya dengan perilaku belajar yang buruk, maka pemahaman terhadap pelajaran pun tidak akan maksimal.

2.6 Tingkat Pemahaman Akuntansi

Suwardjono (1991) dalam Kennedy (2013) menyatakan akuntansi merupakan seperangkat pengetahuan yang luas dan komplek. Cara termudah untuk menjelaskan pengertian akuntansi dapat dimulai dengan mendefinisikannya. Akan tetapi, pendekatan semacam ini mengandung kelemahan. Kesalahan dalam pendefinisian akuntansi dapat menyebabkan kesalahan pemahaman arti sebenarnya akuntansi. Akuntansi sering diartikan terlalu sempit sebagai proses pencatatan yang bersifat teknis dan prosedural dan bukan sebagai perangkat pengetahuan yang melibatkan penalaran dalam menciptakan prinsip, prosedur, teknis, dan metode tertentu.

Menurut Sofyan (1993), ada beberapa pengertian mengenai akuntansi, antara lain:

a. Dalam buku A Statement Of Basic Accounting Theory (ASOBAT), akuntansi diartikan sebagai proses mengidentifikasikan, mengukur dan menyampaikan informasi ekonomi sebagai bahan informasi dalam hal mempertimbangkan berbagai alternatif dalam mengambil kesimpulan oleh para pemakainya.

b. Komite istilah American Institute Of Certified Public Accounting (AICPA) mendefinisikan akuntansi sebagai seni mencatat, penggolongan, dan pengikhtisaran dengan cara tertentu dan dalam ukuran moneter, transaksi, dan kejaian-kejadian yang umumnya bersifat keuangan dan termasuk menafsiran hasil-hasilnya.

c. Accounting Principle Board (APB) statemen No.4 mendefinisikan akuntansi sebagai suatu kegiatan jasa yang fungsinya memberikan informasi kuantitatif, umumnya dalam ukuran uang, mengenai suatu badan ekonomi yang dimaksudkan untuk digunakan dalam pengambilan keputusan ekonomi sebagai dasar memilih diantara beberapa alternatif.

Mardahlena (2007) dalam Masyitah (2014), tingkat pemahaman akuntansi mahasiswa dinyatakan dengan seberapa mengerti seorang mahasiswa terhadap apa yang sudah dipelajari yang dalam konteks ini mengacu pada mata kuliah akuntansi. Berdasarkan teori yang dikemukakan di atas, maka tingkat pemahaman akuntansi mahasiswa dalam penelitian ini akan diukur dari nilai mata kuliah yang menjadi cabang dari ilmu akuntansi yaitu Pengantar Akuntansi, Akuntansi Keuangan, Akuntansi Manajemen, Akuntansi Biaya, Auditing, Teori Akuntansi, Komputer Akuntansi, dan Sistem Informasi Akuntansi.

3. METODE PENELITIAN 3.1 Indentifikasi Variabel Variabel Dependen

Variabel dependen adalah variabel yang variasinya dipengaruhi oleh variabel-variabel independen (Sarwono, 2012:12). Yang menjadi variabel dependen (terikat) adalah tingkat pemahaman akuntansi (Y) yang diukur dengan menggunakan nilai mata kuliah yang berkaitan dengan akuntansi yaitu seperti pengantar akuntansi I, pengantar akuntansi II, akuntansi keuangan menengah I, akuntansi keuangan menengah II, akuntansi keuangan lanjutan I, akuntansi biaya, akuntansi manajemen, auditing I, auditing II, teori akuntansi, komputer akuntansi dan sistem informasi akuntansi.

Variabel independen

Variabel independen adalah variabel stimulus atau variabel yang mempengaruhi variabel lain (Sarwono, 2012:12 ). Dalam penelitian ini yang menjadi variabel independen (bebas) adalah :

1. Pengendalian Diri (X1), yang terdiri dari kendali diri, sifat dapat dipercaya, kewaspadaan, adaptibilitas dan inovasi. Instrument ini digunakan untuk mengendalikan emosi diri yang berupa kuesioner. Kuesioner ini diadopsi dari Yora Komala Sari (2013) dan kuesioner yang diajukan kepada responden sebanyak delapan pertanyaan. Instrument ini menggunakan skala likert yang terdiri dari lima alternatif jawaban.

2. Kepercayaan Diri (X2), yang terdiri dari kepercayaan diri kuat dan kepercayaan diri lemah. Instrumen ini digunakan untuk memiliki tingkat kepercayaan diri yang kuat dan lemah. Kuesioner ini diadopsi dari Rissyo dan Aziza (2006) dan kuesioner yang diajukan kepada responden sebanyak enam pertanyaan. Instrument ini menggunakan skala likert yang terdiri dari lima alternatif jawaban.

3. Kecerdasan Emosional (X3), yang terdiri dari pengenalan diri, pengendalian diri, motivasi dan empati. Instrumen ini digunakan untuk mengukur kecerdasan emosional seseorang yang berupa kuesioner. Kuesioner ini diadopsi dari Masyitah As Sahara (2014) dan kuesioner yang diajukan kepada responden sebanyak enam pertanyaan. Instrument ini menggunakan skala likert yang terdiri dari lima alternatif jawaban.

4. Kecerdasan Spiritual (X4), yang terdiri dari bersikap fleksibel, menghadapi dan memanfaatkan penderitaan, keengganan untuk menyebabkan kerugian, kualitas hidup, berpandangan holistik, dan bidang mandiri. Instrumen ini digunakan untuk mengukur perilaku belajar yang berupa kuesioner. Kuesioner ini diadopsi dari Masyitah As Sahara (2014)dan kuesioner yang diajukan kepada responden sebanyak enam pertanyaan. Instrument ini menggunakan skala likert yang terdiri dari lima alternatif jawaban.

5. Perilaku Belajar (X5), yang terdiri dari kebiasaan mengikuti pelajaran, kebiasaan membaca buku, dan kinjungan ke perpustakaan. Instrumen ini

digunakan untuk mengukur perilaku belajar yang berupa kuesioner. Kuesioner ini diadopsi dari Filia Rachmi (2010) dan kuesioner yang diajukan kepada responden sebanyak lima pertanyaan. Instrumen ini menggunakan skala likert yang terdiri dari lima alternatif jawaban.

3.2 Jenis Dan Sumber Data

Jenis data pada penelitian ini adalah jenis data subyek. Data dalam penelitian ini berbentuk tanggapan responden secara tertulis melalui jawaban atas kuesioner yang dibagikan. Sumber data dalam penelitian ini termasuk data primer. Pengukuran variabel dalam penelitian ini menggunakan skala likert. Skala likert yang digunakan adalah skala likert interval yaitu untuk mengukur respons subjek yang berupa sikap, pendapat, dan persepsi seseorang atau sekelompok kejadian tentang kejadian atau gejala sosial ke dalam 5 point skala dengan interval yang sama (Erlina, 2011:51). Dalam penelitian ini instrument yang diukur dengan skala 5 point dalam setiap pertanyaan yaitu :

1. Sangat tidak setuju : 1 2. Tidak setuju : 2

3. Netral : 3

4. Setuju : 4

5. Sangat setuju : 5

Penyebaran kuesioner dilakukan untuk memperoleh data dari responden dan penilaian pengendalian diri, kepercayaan diri, kecerdasan emosional, kecerdasan spiritual dan perilaku belajar terhadap tingkat pemahaman akuntansi.

3.3 Populasi Dan Sampel Penelitian

Dalam penelitian ini populasi yang diambil adalah pada mahasiswa Akuntansi Fakultas Ekonomi di Universitas Maritim Raja Ali Haji (UMRAH) yang berstatus sebagai mahasiswa aktif. Berdasarkan data yang diperoleh dari pihak fakultas, jumlah populasi mahasiswa akuntansi angkatan 2013 semester VI (enam) di Universitas Maritim Raja Ali Haji (UMRAH) adalah sebanyak 157

orang mahasiswa jurusan akuntansi yang masih aktif kuliah dan telah menempuh 110 sistem kredit semester (SKS).

Untuk menentukan sampel yang dapat menggambarkan populasi, maka dalam menentukan sampel pada penelitian ini menggunakan rumus Slovin (dalam Noor, 2010:158) sebagai berikut :

𝑛 = N

1 + (N×e2)

Dimana : n = Jumlah elemen/anggota Sampel N = Jumlah elemen/anggota Populasi

e = Error level (tingkat kesalahan) (catatan: umumnya digunakan 1% atau 0,01, 5% atau 0,05, dan 10% atau 0,1 (catatan dapat dipilih oleh peneliti)

Dengan jumlah populasi tersebut dengan taraf signifikansi 5% maka dengan rumus di atas diperoleh sampel sebesar :

𝑛 = 157

1 + (157×0,052)= 112,746

Dibulatkan menjadi 112 orang.

Berikut rincian total kuesioner yang disebarkan, kembali, dapat diolah dan tingkat persentase pengambilan kuesioner.

Tabel 3.2

Rincian Penyebaran dan Pengembalian Kuesioner

Rincihan Jumlah

Total kuesioner yang disebarkan 112 Total kuesioner yang kembali 112 Total kuesioner yang dapat diolah 84 Tingkat pengambilan kuesioner 75% Tingkat kuesioner yang tidak dapat diolah ( 28 ) Sumber : Data Kuesioner Penelitian

3.4 Metode Pengumpulan Data

Dalam penelitian ini metode pengumpulan data yang digunakan adalah metode survey. Teknik pengumpulan data yang dipakai dalam penelitian ini adalah menggunakan kuesioner, yang memberikan atau menyebarkan daftar pertanyaan kepada responden dengan harapan memberikan respons atas daftar pertanyaan tersebut. Kuesiener yang digunakan dalam penelitian ini adalah kuesioner hasil modifikasi dari penelitian sebelumnya yaitu : Yora Komala Sari (2013), Rissyo dan Aziza (2006), Masyitah As Sahara (2014) dan Filia Rachmi (2010).

Berikut ini dijabarkan pengusunan alat ukur yang digunakan dalam penelitian ini :

Tabel 3.3

Penyusunan Alat Ukur/ Kuesioner

NO VARIABEL INDIKATOR NO ITEM JUMLAH

1 Pengendalian Diri

Kendali diri, sifat dapat dipercaya, kewaspadaan, adaptibilitas dan inovasi

1, 2, 3, 4, 5, 6, 7, 8

8

2 Kepercayaan Diri Kepercayaan diri yang kuat dan kepercayaan diri yang lemah 9, 10, 11, 12, 13, 14 6 3 Kecerdasan Emosional Pengenalan diri, pengendalian diri, motivasi, dan empati

15, 16, 17, 18, 19, 20 6 4 Kecerdasan Spiritual Bersikap fleksibel, kesadaran diri, menghadapi dan memanfaatkan penderitaan, keengganan untuk menyebabkan kerugian, kualitas hidup, berpandangan holistik, dan

21, 22, 23, 24, 25, 26

bidang mandiri

5 Perilaku Belajar Kebiasaan mengikuti pelajaran, kebiasaan membaca buku dan kunjungan ke perpustakaan

27, 28, 29, 30, 31

5

Skala dari semua variabel independen disusun dengan menggunakan skala likert yang terdiri dari lima alternatif jawaban, yaitu :

1. Sangat tidak setuju (1) 2. Tidak setuju (2) 3. Netral (3) 4. Setuju (4)

5. Sangat setuju (5)

3.5 Metode Analisis Data Uji Validitas Data

Uji Validitas

Uji validitas digunakan untuk mengukur sah/valid atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Sunyoto, 2011:68).

Pengujian ini dilakukan dengan membandingkan nilai r hitung dengan r tabel untuk degree of freedom (df) = n -2, dalam hal ini n adalah jumlah sampel. Untuk menguji apakah masing-masing indikator valid atau tidak suatu data adalah jika r hitung (koefisiekorelasi) lebih besar dari r tabel (nilai kritis) maka dapat dikatakan valid. Selain itu jika nilai sig < 0,05 maka instrument dapat dikatakan valid.

Uji Reabilitas

Uji reabilitas dilakukan untuk menguji akurasi pengukuran dan hasilnya. Suatu kuesioner dikatakan reliabel atau handal jika terdapat adanya konsistensi

dan stabilitas nilai hasil pengukuran di setiap kali pengukuran dilakukan pada hal yang sama (Sarwono, 2012:85).

Pengujian ini dilakukan dengan uji statistic Cronbach Alpha (α). Suatu konstruk atau variabel dikatakan reliabel jika nilai Cronbach Alpha > 0,60.

Uji Asumsi Klasik Uji Normalitas

Uji normalitas dilakukan untuk melihat apakah dalam model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak normal (Sunyoto, 2011:131).

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu sebagai berikut :

1. Uji statistik

Uji statistik digunakan untuk menguji normalitas residual adalah uji statistik nonparametrik Kolmogorov-Smirnov Goodness of fit. Data berdistribusi normal jika nilai asymp.sig > 0,05 (Sarwono, 2011:96).

2. Cara grafik histogram dan normal probability plots

Menurut Sunyoto (2011:132), cara grafik histogram dalam menentukan suatu data berdistribusi normal atau tidak, cukup membandingkan antara data rill/nyata dengan garis kurva yang berbentuk, apakah mendekati normal atau memang normal sama sekali. Jika data rill berbentuk garis kurva cenderung tidak simetri terhadap mean (U), maka dapat dikatakan data berdistribusi tidak normal dan sebaliknya. Cara grafik histogram lebih sesuai untuk data yang relatif banyak, dan tidak cocok untuk banyak data yang sedikit, karena interpretasinya dapat menyesatkan.

Cara normal probabilitas plot lebih handal daripada cara grafik histogram, karena cara ini membandingkan data rill dengan data distribusi normal (otomatis oleh komputer) secara komulatif. Suatu data dikatakan berdistribusi normal jika garis data rill mengikuti garis diagonal.

Uji Multikolonieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen. Model regresi yang baik seharusnya tidak terjadi kortelasi diantara variabel independen (Erlina, 2011:103). Untuk mendeteksi ada tidaknya multikolinieritas didalam model regresi adalah sebagai berikut (Ghozali, 2007 dalam Masyitah, 2014) :

1. Nilai R2 yang dilakukan oleh suatu estimasi model regresi empiris yang sangat tinggi, tetapi secara individual variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen (terikat).

2. Menganalisis korelasi antar variabel indepeden (bebas). Jika antar variabel bebas ada korelasi yang cukup tinggi (umumnya di atas 0,90) maka hal ini merupakan indikasi adanya multikolinieritas.

3. Multikolinieritas dapat juga dilihat dari nilai (1) nilai tolerance dan lawannya (2) Variance Inflaction Factor (VIF). Nilai yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai Tolerance ≤ 0,10 atau sama dengan nilai VIF ≥ 10.

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain (Erlina, 2011:106).

Pengujian ini dilihat dari grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat adanya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi Y sesungguhnya) yang telah di studentized.

Dasar analisis sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menjepit), maka mengidentifikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Uji Hipotesis Uji T

Uji t dilakukan untuk mengetahui bahwa variabel independen memiliki pengaruh yang signifikan secara persial terhadap variabel dependen.

Dasar pengambilan keputusan yaitu (Ghozali, 2013:66) : - Jika probabilitas < 0,05 maka H0 ditolak

- Jika probabilitas > 0,05 maka H0 tidak dapat ditolak

Uji F

Uji F dilakukan untuk mengetahui bahwa variabel independen memiliki pengaruh yang signifikan terhadap variabel dependen secara simultan. Derajat kepercayaan yang digunakan adalah 0,05. Apabila signifikan F hasil perhitungan lebih kecil dari derajat kepercayaan (F signifikan < 0,05, maka variabel-variabel independen secara bersama-sama berpengaruh terhadap variabel dependen (Ghozali, 2013:98).

Hipotesis yang digunakan adalah : - Ho Diterima jika F hitung ≤ F table - Ha Diterima jika F hitung > F tabel

Koefisien Determinasi (R2)

Koefisien determinasi (R2) berguna untuk mengukur seberapa besar peranan variabel independen secara bersama-sama menjelaskan perubahan yang terjadi pada variabel dependen. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen, terbatas. Sebaliknya, nilai R2

yang mendekati satu menandakan variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan oleh variabel dependen (Ghozali, 2013:97).

4. HASIL DAN PEMBAHASAN 4.1 Deskriptif Objek Penelitian

Dalam penelitian ini data yang diperoleh yang disebarkan pada mahasiswa Akuntansi Fakultas Ekonomi semester VI (enam) angkatan 2013 di Universitas Maritim Raja Ali Haji (UMRAH) adalah sebanyak 157 orang mahasiswa jurusan akuntansi yang masih aktif kuliah. Dari jumlah keseluruhan, peneliti menyebarkan kuesioner sebanyak 112 lembar dan dari total keseluruhan kuesioner yang disebarkan memiliki tingkat pengambilan 75%, sehingga jumlah kuesioner yang dapat digunakan untuk analisis penelitian ini sebanyak 84 lembar kuesioner.

Total kuesioner yang disebarkan, kembali, dapat diolah dan tingkat persentase pengembalian kuesioner dapat dilihat pada tabel 4.1 sebagai berikut :

Tabel 4.1

Rincian Penyebaran dan Pengembalian Kuesioner

Rincihan Jumlah

Total kuesioner yang disebarkan 112 Total kuesioner yang kembali 112 Total kuesioner yang dapat diolah 84 Tingkat pengambilan kuesioner 75% Tingkat kuesioner yang tidak dapat diolah ( 28 )

Sumber : Data Kuesioner Penelitian 4.2 Analisis Karakteristik Responden

Dalam penelitian ini ada beberapa karakteristik responden yang dianalisis diantaranya adalah jenis kelamin, angkatan dan indeks prestasi kumulatif (IPK).

Adapun karakteristik responden dijelaskan sebagai berikut : 1. Jenis Kelamin

Berikut ini adalah salah satu hasil analisis karakteristik responden, yaitu jenis kelamin.

Tabel 4.2

Klasifikasi Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Persentase

Perempuan 56 66,7%

Laki-laki 28 33,3%

Jumlah 84 100 %

Sumber : Data Responden

Berdasarkan tabel 4.2 dapat dilihat mayoritas responden berjenis kelamin perempuan sebanyak 56 orang atau 66,7 % dan sisanya berjenis kelamin laki-laki yaitu sebanyak 28 orang atau 33,3 %.

2. Angkatan

Yang menjadi responden dalam penelitian ini adalah mahasiswa akuntansi angkatan tahun 2013. Hasil jawaban terhadap angkatan mahasiswa akuntansi yang dipilih tersebut adalah sebagai berikut :

Tabel 4.3

Klasifikasi Responden Berdasarkan Angkatan

Angkatan Jumlah Persentase

Tahun 2013 84 100%

Jumlah 84 100%

Sumber : Data Responden

Dari tabel di atas menunjukkan bahwa seluruh angkatan responden adalah tahun 2013, yaitu sebanyak 84 orang. Hal ini disebabkan karena semester VI (enam) angkatan 2013 dianggap telah mengambil sebagian besar mata kuliah akuntansi.

3. Indeks Prestasi Kumulatif

Indeks prestasi kumulatif (IPK) mahasiswa akuntansi yang dijadikan sampel dalam penelitian ini adalah rata-rata 3,00 sedangkan IPK terendah adalah 2,55, IPK tertinggi adalah 3,95, dan nilai IPK paling banyak adalah 3,00. Berdasarkan hasil jawaban terhadap IPK mahasiswa akuntansi yang dipilih adalah sebagai berikut :

Tabel 4.4

Klasifikasi Responden Berdasarkan IPK

Indeks Prestasi Kumulatif Nilai

Rata-rata 3,00

Terendah 2,55

Tertinggi 3,95

IPK paling banyak 3,00

Sumber : Data Responden

4. Nilai Mata Kuliah Di Bidang Akuntansi

Mata kuliah akuntansi yang digunakan dalam penelitian ini sebanyak 12 mata kuliah, yaitu mata kuliah pengantar akuntansi 1, pengantar akuntansi 2, akuntansi keuangan menengah 1, akuntansi keuangan menengah 2, akuntansi keuangan lanjutan 1, akuntansi biaya, akuntansi manajemen, auditing 1, auditing 2, teori akuntansi, computer akuntansi, dan system informasi akuntansi. Hasil nilai mata kuliah dibidang akuntansi tersebut dapat ditunjukkan pada tabel 4.5 sebagai berikut :

Tabel 4.5 Nilai Mata Kuliah

No Mata Kuliah Mayoritas Persentase

1 Pengantar Akuntansi 1 B 35,7%

2 Pengantar Akuntansi 2 B 33,3%

3 Akuntansi Keuangan Menengah 1 C 29,8% 4 Akuntansi Keuangan Menengah 2 B 40,5% 5 Akuntansi Keuangan Lanjutan 1 C 40,5%

6 Akuntansi Biaya B 35,7% 7 Akuntansi Manajemen B 34,5% 8 Auditing 1 B 39,3% 9 Auditing 2 A- 41,7% 10 Teori Akuntansi A 47,6% 11 Computer Akuntansi A 65,5%

12 System Informasi Akuntansi A- 42,9% Sumber : Hasil Olahan Data SPSS

Berdasarkan tabel diatas dapat diketahui bahwa nilai mata kuliah akuntansi didominasi oleh nilai A adalah Teori Aakuntansi (47,6%) dan Komputer Akuntansi (65,5%). Nilai mata kuliah akuntansi didominasi oleh nilai A- adalah Auditing 2 (41,7%) dan SIA (42,9%). Nilai mata kuliah akuntansi didominasi oleh

nilai B adalah adalah PA1 (35,7%), PA2 (33,3%), AKM2 (40,5%), Akuntansi Biaya (35,7%), Akuntansi Manajemen (34,5%), dan Auditing 1 (39,3%). Nilai mata kuliah akuntansi didominasi oleh nilai C adalah AKM2 (29,8%), dan AKL1 (40,5%).

4.3 Metode Analisis Data Statistik deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation TINGKAT PEMAHAMAN AKUNTANSI 84 1 5 2.88 .962 PENGENDALIAN DIRI 84 1 5 2.93 .916 KEPERCAYAAN DIRI 84 1 5 3.80 .861 KECERDASAN EMOSIONAL 84 1 5 3.42 .853 KECERDASAN SPIRITUAL 84 1 5 3.26 .823 PERILAKU BELAJAR 84 1 5 3.19 .938 Valid N (listwise) 84 Sumber : Data Olahan Spss

Uji Kualitas Data Uji Validitas

Pengujian validitas dalam penelitian ini dilakukan dengan korelasi product moment yaitu skor tiap item dikorelasikan dengan skor total. Uji validitas ini dilakukan dengan program spss 22 for windows sebagai berikut :

1. Pengendalian Diri

Tabel 4.7

Hasil Uji Validitas Pengendalian Diri

Item Soal r hitung r table Keputusan

1 0,289 0,215 Valid

2 0,663 0,215 Valid

3 0,604 0,215 Valid

5 0,604 0,215 Valid Sumber : Hasil Olahan SPSS

Berdasarkan tabel diatas dapat dilihat bahwa setiap item pertanyaan untuk variabel pengendalian diri valid. Dimana setiap item pertanyaaan r hitung > r tabel dengan tingkat signifikan 0,05 diperoleh dari r tabel 0,215. Maka pertanyaan yang berjumlah 5 soal tersebut untuk variabel pengendalian diri dinyatakan valid.

2. Kepercayaan Diri

Tabel 4.8

Hasil Uji Validitas Kepercayaan Diri

Item Soal r hitung r table Keputusan

1 0,359 0,215 Valid

2 0,665 0,215 Valid

3 0,420 0,215 Valid

4 0,286 0,215 Valid

Sumber : Hasil Olahan SPSS

Berdasarkan tabel diatas dapat dilihat bahwa setiap item pertanyaan untuk variabel kepercayaan diri valid. Dimana setiap item pertanyaaan r hitung > r tabel dengan tingkat signifikan 0,05 diperoleh dari r tabel 0,215. Maka pertanyaan yang berjumlah 4 soal tersebut untuk variabel kepercayaan diri dinyatakan valid.

3. Kecerdasan Emosional

Tabel 4.9

Hasil Uji Validitas Kecerdasan Emosional

Item Soal r hitung r tabel Keputusan

1 0,487 0,215 Valid 2 0,691 0,215 Valid 3 0,593 0,215 Valid 4 0,373 0,215 Valid 5 0,525 0,215 Valid 6 0,453 0,215 Valid

Berdasarkan tabel diatas dapat dilihat bahwa setiap item pertanyaan untuk variabel kecerdasan emosional valid. Dimana setiap item pertanyaaan r hitung > r tabel dengan tingkat signifikan 0,05 diperoleh dari r tabel 0,215. Maka pertanyaan yang berjumlah 6 soal tersebut untuk variabel kecerdasan emosional dinyatakan valid.

4. Kecerdasan Spiritual

Tabel 4.10

Hasil Uji Validitas Kecerdasan Spiritual

Item Soal r hitung r tabel Keputusan

1 0,406 0,215 Valid 2 0,443 0,215 Valid 3 0,572 0,215 Valid 4 0,459 0,215 Valid 5 0,513 0,215 Valid 6 0,578 0,215 Valid

Sumber : Hasil Olahan SPSS

Berdasarkan tabel diatas dapat dilihat bahwa setiap item pertanyaan untuk variabel kecerdasan spiritual valid. Dimana setiap item pertanyaaan r hitung > r tabel dengan tingkat signifikan 0,05 diperoleh dari r tabel 0,215. Maka pertanyaan yang berjumlah 6 soal tersebut untuk variabel kecerdasan spiritual dinyatakan valid.

5. Perilaku Belajar

Tabel 4.11

Hasil Uji Validitas Perilaku Belajar

Item Soal r hitung r tabel Keputusan

1 0,339 0,215 Valid

2 0,458 0,215 Valid

3 0,634 0,215 Valid

4 0,581 0,215 Valid

5 0,485 0,215 Valid

Berdasarkan tabel diatas dapat dilihat bahwa setiap item pertanyaan untuk variabel perilaku belajar valid. Dimana setiap item pertanyaaan r hitung > r tabel dengan tingkat signifikan 0,05 diperoleh dari r tabel 0,215. Maka pertanyaan yang berjumlah 5 soal tersebut untuk variabel perilaku belajar dinyatakan valid.

Uji Reabilitas

Pengujian ini dilakukan untuk menunjukkan sejauh mana suatu hasil pengukuran relatif konsisten. Suatu pertanyaan yang baik adalah pertanyaan yang jelas, mudah dipahami dan memiliki interprestasi yang sama meskipun disampaikan kepada responden yang berbeda dan waktu yang berlainan.

Berikut ini hasil pengujian reliabilitas yang dilakukan dengan program spss 20 for windows sebagai berikut :

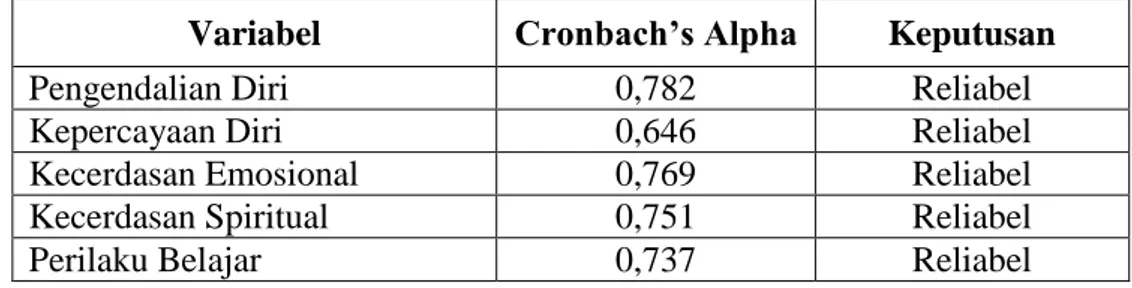

Tabel 4.12 Hasil Uji Reliabilitas

Variabel Cronbach’s Alpha Keputusan

Pengendalian Diri 0,782 Reliabel

Kepercayaan Diri 0,646 Reliabel

Kecerdasan Emosional 0,769 Reliabel

Kecerdasan Spiritual 0,751 Reliabel

Perilaku Belajar 0,737 Reliabel

Sumber : Hasil Olahan SPSS

Berdasarkan tabel di atas dapat dijelaskan sebagai berikut :

1. Pengendalian diri (X1) adalah 0,782, sesuai dengan kreteria sebelumnya, nilai koefisien alpha tersebut lebih besar dari 0,60. Maka data hasil kuesioner untuk pertanyaan mengenai pengendalian diri dapat dinyatakan reliabel.

2. Kepercayaan diri (X2) adalah 0,646, sesuai dengan kreteria sebelumnya, nilai koefisien alpha tersebut lebih besar dari 0,60. Maka data hasil kuesioner untuk pertanyaan mengenai kepercayaan diri dapat dinyatakan reliabel.

3. Kecerdasan emosional (X3) adalah 0,769, sesuai dengan kreteria sebelumnya, nilai koefisien alpha tersebut lebih besar dari 0,60. Maka data

hasil kuesioner untuk pertanyaan mengenai kecerdasan emosional dapat dinyatakan reliabel.

4. Kecerdasan spiritual (X4) adalah 0,751, sesuai dengan kreteria sebelumnya, nilai koefisien alpha tersebut lebih besar dari 0,60. Maka data hasil kuesioner untuk pertanyaan mengenai kecerdasan spiritual dapat dinyatakan reliabel.

5. Perilaku belajar (X5) adalah 0,737, sesuai dengan kreteria sebelumnya, nilai koefisien alpha tersebut lebih besar dari 0,60. Maka data hasil kuesioner untuk pertanyaan mengenai perilaku belajar dapat dinyatakan reliabel.

Dari hasil uji reliabilitas nilai koefisien Cronbach Alpha pada X1, X2, X3, X4 dan X5 > 0,60, maka dapat dikatakan semua konsep pengukuran masing-masing variabel dari kuesioner adalah reliabel sehingga layak digunakan sebagai alat ukur penelitian.

Uji Asumsi Klasik Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal atau tidak. Pengujian distribusi normalitas dilakukan dengan menggunakan analisis grafik dengan melihat uji P-P Plot Normality.

Gambar 4.1

Hasil Pengujian Normalitas

Gambar 4.2 Uji Normalitas

Sumber : Olahan Data SPSS

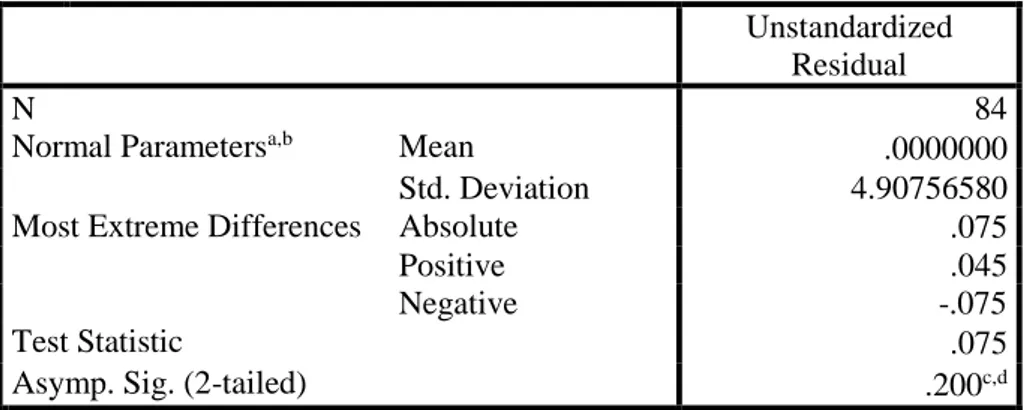

Dengan melihat tampilan grafik histogram maupun grafik normal plot dapat disimpulkan bahwa grafik histogram memberikan pola bahwa residual berdistribusi secara normal dan bentuk simetris tidak menceng kekanan atau kekiri. Sedangkan pada grafik normal plot terlihat titik-titik menyebar terhimpit disekitar garis diagonal. Kedua grafik ini menunjukkan bahwa residual berdistribusi secara normal. Untuk memastikan data benar-benar berdistribusi normal maka dilakukan uji statistik One-Sample Kolmogorov-Smirnov Test dengan melihat nilai signifikansi.

Tabel 4.13 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 84

Normal Parametersa,b Mean .0000000

Std. Deviation 4.90756580

Most Extreme Differences Absolute .075

Positive .045

Negative -.075

Test Statistic .075

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance. Sumber : Hasil Olahan Data SPSS

Berdasarkan uji diatas nilai kolmogorov-Smirnov adalah 0,075 dan signifikan pada 0,200 yang berarti data residual terdistribusi secara normal atau memenuhi asumsi klasik normalitas.

Uji Multikolonieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (Independen). Model regresi yang baik seharusnya variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal.

Tabel 4.14

Hasil Uji Multikolinieritas

Coefficientsa Model Collinearity Statistics Tolerance VIF 1 (Constant) pengendalian diri .710 1.409 kepercayaan diri .735 1.360 kecerdasan emosional .964 1.037 kecerdasan spiritual .741 1.350 perilaku belajar .845 1.184

a. Dependent Variable: tingkat pemahaman akuntansi

Sumber : Hasil Olahan Data SPSS

Berdasarkan hasil uji diatas diketahui bahwa dalam model ini tidak terjadi multikolinearitas. Hal ini dinilai VIF dari masing-masing variabel yang kurang dari 10.

Pengendalian diri (X1) nilai tolerance sebesar (0,710 > 0,10) dan nilai VIF (1,409 < 10) menunjukkan tidak adanya multikolinearitas.

Kepercayaan diri (X2) nilai tolerance sebesar (0,735 > 0,10) dan nilai VIF (1,360 < 10) menunjukkan tidak adanya multikolinearitas.

Kecerdasan emosional (X3) nilai tolerance sebesar (0,964 > 0,10) dan nilai VIF (1,037 < 10) menunjukkan tidak adanya multikolinearitas.

Kecerdasan spiritual (X4) nilai tolerance sebesar (0,741 > 0,10) dan nilai VIF (1,350 < 10) menunjukkan tidak adanya multikolinearitas.

Perilaku belajar (X5) nilai tolerance sebesar (0,845 > 0,10) dan nilai VIF (1,184 < 10) menunjukkan tidak adanya multikolinearitas.

Uji Heterosketastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi tejadi ketidaksamaan variance dari residual atau pengamatan ke pengamatan yang lain.

Dasar analisis yang digunakan sebagai berikut :

a. Jika pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menjepit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.3

Hasil Uji Heteroskedastisitas

Sumber : Hasil Olahan Data SPSS

Berdasarkan gambar grafik scatterplots diatas terlihat bahwa titik-titik menyebar secara acak di atas maupun di bawah angka 0 pada sumbu Y . hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas.

Regresi Linier Berganda

Statistik yang digunakan dalam penelitian ini adalah statistic parametrik dengan skala interval, sedangkan motode analisis yang digunakan adalah regresi linier berganda. Regresi yang merupakan studi yang melihat hubungan satu variabel dependen terhadap lebih dari satu variabel (Ghozali, 2013:10). Model regresi berganda dalam penelitian ini adalah :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Tabel 4.15 Hasil UJI Regresi

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .607 .678 .896 .373 pengendalian diri .132 .118 .135 1.117 .268 kepercayaan diri .089 .122 .087 .731 .467 kecerdasan emosional .262 .113 .241 2.320 .023 kecerdasan spiritual -.038 .130 -.034 -.291 .772 perilaku belajar .331 .126 .290 2.619 .011

a. Dependent Variable: tingkat pemahaman akuntansi Sumber : Hasil Olahan Data SPSS, 2016

Dari hasil pengamatan pengolahan data menggunakan SPSS diatas maka diperoleh persamaan regresi linier berganda sebagai berikut :

Y = 0,607 + 0,132X1 + 0,089X2 + 0,262X3 - 0,038X4 + 0,331X5 + e 1. a = 0,607

Nilai konstanta pada persamaan regresi sebesar 0,607 artinya apabila nilai variabel independen yaitu, pengendalian diri, kepercayaan diri, kecerdasan emosional, kecerdasan spiritual dan perilaku belajar dianggap konstan, maka variabel dependen yaitu tingkat pemahaman akuntansi sebesar 0,607.

2. b1 = 0, 132

Besar nilai koefisien regresi (b1) adalah positif sebesar 0,132, analisisnya semakin baik pengendalian diri pada mahasiswa maka semakin baik pula tingkat pemahaman akuntansi mahasiswa.

3. b2 = 0,089

Besar nilai koefisien regresi (b2) adalah positif sebesar 0,089, analisisnya semakin baik kepercayaan diri pada mahasiswa maka semakin baik pula tingkat pemahaman akuntansi mahasiswa.

4. b3 = 0, 262

Besar nilai koefisien regresi (b3) adalah positif sebesar 0,262, analisisnya semakin baik kecerdasan emosional pada mahasiswa maka semakin baik pula tingkat pemahaman akuntansi mahasiswa.

5. b4 = -0,038

Besar nilai koefisien regresi (b4) adalah negatif sebesar -0,038, analisisnya semakin baik kecerdasan spiritual pada mahasiswa maka semakin baik pula tingkat pemahaman akuntansi mahasiswa.

6. b5 = 0, 331

Besar nilai koefisien regresi (b5) adalah positif sebesar 0, 331, analisisnya semakin baik perilaku belajar pada mahasiswa maka semakin baik pula tingkat pemahaman akuntansi mahasiswa.

Uji Hipotesis Uji T

Pengujian ini dapat dilakukan dengan menggunakan perbandingan antara t hitung dengan t tabel dengan ketentukan sebagai berikut :

- Jika t hitung < t tabel, atau –t hitung > -t tabel maka Ho gagal ditolak dan Ha gagal diterima untuk a = 5%

- Jika t hitung > t tabel, atau -t hitung < -t tabel maka Ho ditolak dan Ha diterima untuk a = 5%. Tabel 4.16 Hasil uji T Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .607 .678 .896 .373 pengendalian diri .132 .118 .135 1.117 .268 kepercayaan diri .089 .122 .087 .731 .467

kecerdasan emosional .262 .113 .241 2.320 .023

kecerdasan spiritual -.038 .130 -.034 -.291 .772

perilaku belajar .331 .126 .290 2.619 .011

a. Dependent Variable: tingkat pemahaman akuntansi Sumber : Hasil Olahan Data SPSS

Berdasarkan nilai n : 84, a : 5% dengan derajat keterbatasan (df) n-k atau 84-6 = 78. Dengan pengujian ini untuk nilai t tabel = 1,665.

1. Secara persial variabel pengendalian diri nilai signifikansinya adalah 0,268. dengan batas signifikansi 0,05, maka signifikansi 0,268 > 0,05 sehingga Ha ditolak dan dapat disimpulkan bahwa pengendalian diri tidak berpengaruh signifikan terhadap tingkat pemahaman akuntansi.

2. Secara persial variabel kepercayaan diri nilai signifikansinya adalah 0,467. dengan batas signifikansi 0,05, maka signifikansi 0,467 > 0,05 sehingga Ha ditolak dan dapat disimpulkan bahwa kepercayaan diri tidak berpengaruh signifikan terhadap tingkat pemahaman akuntansi.

3. Secara persial variabel kecerdasan emosional nilai signifikansinya adalah 0,023. dengan batas signifikansi 0,05, maka signifikansi 0,023 < 0,05 sehingga Ho ditolak dan dapat disimpulkan bahwa kecerdasan emosional berpengaruh signifikan terhadap tingkat pemahaman akuntansi.

4. Secara persial variabel kecerdasan spiritual nilai signifikansinya adalah 0,772. dengan batas signifikansi 0,05, maka signifikansi 0,772 > 0,05 sehingga Ha ditolak dan dapat disimpulkan bahwa kecerdasan spiritual tidak berpengaruh signifikan terhadap tingkat pemahaman akuntansi.

5. Secara persial variabel perilaku belajar nilai signifikansinya adalah 0,011 dengan batas signifikansi 0,05, maka signifikansi 0,011 < 0,05 sehingga Ho ditolak dan dapat disimpulkan bahwa perilaku belajar berpengaruh signifikan terhadap tingkat pemahaman akuntansi.

Uji F

Uji F digunakan untuk uji ketepatan model, apakah nilai prediksi mampu menggambarkan kondisi sesungguhnya. Hipotesis yang digunakan adalah :

Ho : Diterima jika F hitung ≤ F tabel Ha : Diterima jika F hitung > F tabel

Tabel 4.17 Hasil Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 13.915 5 2.783 3.677 .005b

Residual 59.037 78 .757

Total 72.952 83

a. Dependent Variable: tingkat pemahaman akuntansi

b. Predictors: (Constant), perilaku belajar, kepercayaan diri, kecerdasan emosional, kecerdasan spiritual, pengendalian diri

Sumber : Hasil Olahan Data SPSS

Berdasarkan tabel diatas diketahui nilai F hitung sebesar 3,677. Nilai F tabel pada tingkat kesalahan a = 5% dengan derajat kebebasan (df) = (n-k); (k-1). Jumlah sampel (n) sebanyak 84, dan jumlah variabel penelitian (k) berjumlah 6. Jadi df = (84-6), (6-1), sehingga tingkat signifikansi sebesar 0,005 maka keputusan Ha diterima. Pengendalian diri, kepercayaan diri, kecerdasan emosional, kecerdasan spiritual dan perilaku belajar secara bersama-sama atau simultan berpengaruh terhadap tingkat pemahaman akuntansi pada mahasiswa fakultas ekonomi UMRAH angkatan 2013.

Koefisien determinasi (R2) Tabel 4.18 Koefisien Determinasi Model Summary Model R R Square Adjusted R

Square Std. Error of the Estimate

1 .437a .191 .139 .870

a. Predictors: (Constant), perilaku belajar, kepercayaan diri, kecerdasan emosional, kecerdasan spiritual, pengendalian diri

b. Dependent Variable: tingkat pemahaman akuntansi Sumber : Hasil Olahan Data SPSS, 2016

Berdasarkan tabel diatas dapat dilihat besar Adjusted R Square adalah 0,139. Hal ini mernunjukkan bahwa perubahan yang terjadi pada variabel pemahaman akuntansi sebesar 13,9% dapat dijelaskan variabel pengendalian diri,

kepercayaan diri, kecerdasan emosional, kecerdasan spiritual dan perilaku belajar sedangkan sisanya 86,1% dijelaskan oleh faktor lain yang tidak termasuk dalam model.

5. KESIMPULAN Kesimpulan

Dari hasil penelitian yang telah dilakukan dan pembahasan pada bab sebelumnya maka dapat ditarik kesimpulan sebagai berikut:

1. Pengendalian diri tidak berpengaruh signifikan terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi Fakultas Ekonomi di Universitas Maritim Raja Ali Haji (UMRAH).

2. Kepercayaan diri tidak berpengaruh signifikan terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi Fakultas Ekonomi di Universitas Maritim Raja Ali Haji (UMRAH).

3. Kecerdasan emosional berpengaruh signifikan terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi Fakultas Ekonomi di Universitas Maritim Raja Ali Haji (UMRAH).

4. Kecerdasan spiritual tidak berpengaruh signifikan terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi Fakultas Ekonomi di Universitas Maritim Raja Ali Haji (UMRAH).

5. Perilaku belajar berpengaruh signifikan terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi Fakultas Ekonomi di Universitas Maritim Raja Ali Haji (UMRAH).

6. Pengendalian diri, kepercayaan diri, kecerdasan emosional, kecerdasan spiritual, dan perilaku belajar berpengaruh secara simultan terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi Fakultas Ekonomi di Universitas Maritim Raja Ali Haji (UMRAH).

Saran

Adapun saran yang diajukan adalah sebagai berikut :

1. Peneliti selanjutnya dapat memperluas populasi, sehingga populasi penelitian berikutnya tidak hanya berasal dari Universitas Maritim Raja Ali Haji (UMRAH) saja.

2. Peneliti selanjutnya dapat menambah variabel-variabel bebas lainnya yang memiliki kemungkinan berpengaruh terhadap tingkat pemahaman akuntansi selain variabel-variabel yang digunakan dalam penelitian ini.

3. Peneliti selanjutnya dapat menambah jumlah sampel agar hasil penelitian berikutnya memperoleh hasil lebih baik sehingga dapat memberikan kontribusi yang tinggi untuk pihak-pihak terkait terutama pada mahasiswa akuntansi Fakultas Ekonomi di Universitas Maritim Raja Ali Haji (UMRAH) dalam meningkatkan pemahaman akuntansi pada mahasiswa.