Kontak:

Equity & Index Valuation Division Phone: (6221) 7278 2380

“Pernyataan disclaimer pada halaman akhir

Matahari Putra Prima, Tbk

Laporan Utama

Equity Valuation

27 Februari 2014 Target Harga Terendah Tertinggi 2.380 2.520 Ritel Kinerja Saham 0 500 1.000 1.500 2.000 2.500 3.000 3.500 0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 5.000 5.500Feb-13 Apr-13 Jun-13 Aug-13 Oct-13 Dec-13 Feb-14

MPPA IHSG

IHSG MPPA

Sumber: Bloomberg

Informasi Saham Rp Rp

Kode saham MPPA PBRX

Harga Saham per 26 Februari 2014 2.035 440 Harga Saham Tertinggi 52 Minggu Terakhir 3.125 520 Harga Saham Terendah 52 Minggu Terakhir 1.640 375 Kapitalisasi Pasar Tertinggi 52 Minggu (Miliar) 17.427 1.593 Kapitalisasi Pasar Terendah 52 Minggu (miliar) 9.146 1.149

Market Value Added & Market Risk

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1 0 200 400 600 800 1,000 1,200 1,400 1,600 9M12 9M13 M ar ke t R isk M VA

MVA market risk

Pemegang Saham (%)

PT Multipolar Tbk 50,23

Prima Star Investment Pte. Ltd 26,09

PT Star Pacific Tbk 6,30

Publik (dibawah 5% kepemilikan) 17,38 *Catatan: per 30 September 30 2013

Ekspansi untuk Pertumbuhan Tinggi

Didirikan tahun 1958, PT Matahari Putra Prima Tbk (MPPA) telah dikenal sebagai salah satu peritel terbesar di Indonesia yang menawarkan beragam produk dengan jaringan gerai yang luas di dalam negeri. Setelah divestasi Matahari Department Store pada 2010, MPPA saat ini fokus pada tiga jenis usaha: hypermarket (Hypermart), supermarket (Foodmart) dan kesehatan & kecantikan (Boston). Per Desember 2013, Perusahaan mengoperasikan sekitar 99 gerai Hypermart dan menargetkan membuka lebih dari 20 gerai per tahun. MPPA juga memiiki 29 gerai Foodmart dan 94 Boston. Perusahaan memiliki tiga pusat distribusi yang terletak di Cibitung, Surabaya dan Balaraja. Dengan rekam jejak yang baik di industri ini, MPPA telah menerima banyak penghargaan seperti 2012 Retail Asia Top 500 dari Retail Asia, Super Brands Award dari SuperBrand Indonesia, dll.

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Fundamental Ekonomi yang Kuat

PDB Indonesia tumbuh dengan tingkat pertumbuhan tahunan gabungan (CAGR) 14% dari 2007-2012, yang menyebabkan meningkatnya pendapatan yang dibelanjakan (disposable income) dan pengeluaran konsumen. Disamping itu, penduduk Indonesia yang lebih dari 240 juta orang didominasi oleh usia produktif. Meskipun kami melihat adanya perlambatan ekonomi, kami percaya bahwa sektor ritel Indonesia akan tetap menguntungkan dalam jangka panjang, terutama karena beralihnya konsumen dari pasar tradisional ke pasar modern.

Peritel Modern Terbesar Kedua

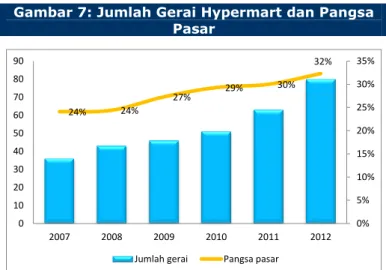

Hypermart telah berkembang pesat selama lima tahun terakhir, pangsa pasarnya naik menjadi 32,3% pada tahun 2012 dari 24,1% pada tahun 2007. Pada Desember 2013, gerai Hypermart memiliki 99 gerai di seluruh Indonesia dan berencana untuk membuka lebih dari 20 gerai baru per tahun. Target tersebut sangat mungkin dicapai mengingat MPPA telah membuka 19 gerai selama 2013. Kami percaya gerai-gerai tambahan akan membawa MPPA untuk terus menjadi pemain terkemuka di sektor hypermarket di masa depan.

Peningkatan Marjin

MPPA membukukan pertumbuhan pendapatan 9,3% YoY mencapai Rp8,7 triliun di 9M2013. Pertumbuhan pendapatan sejalan dengan meningkatnya efisiensi, yang selanjutnya mendorong marjin profitabilitas. Marjin laba operasi dan laba bersih melonjak menjadi 4,9% dan 3,7% di 9M2013, terutama disebabkan penurunan beban operasional. Beban usaha turun signifikan menjadi 10,8% dari 15,5% di 9M2012. Kami perkirakan marjin laba bersih MPPA dapat mencapai 3,3% di tahun 2013P dan terus meningkat di tahun-tahun mendatang.

Prospek Usaha

Dengan bertambahnya kelas menengah di Indonesia, tren urbanisasi, penduduk usia muda yang besar serta penetrasi yang rendah dari ritel modern, kami optimis tentang prospek industri ritel dalam negeri dalam jangka panjang. Selain itu, MPPA berencana membuka lebih dari 20 gerai Hypermart baru per tahun selama lima tahun ke depan, dengan menargetkan daerah-daerah luar Jawa di mana persaingannya tidak ketat. Dengan mempertimbangkan kondisi tersebut, ditambah dengan posisi MPPA sebagai peritel terkemuka di Indonesia, kami memperkirakan pendapatannya dapat tumbuh sebesar 10% YoY menjadi Rp11,9 triliun di 2013E dan 17% CAGR selama 2012-2015E.

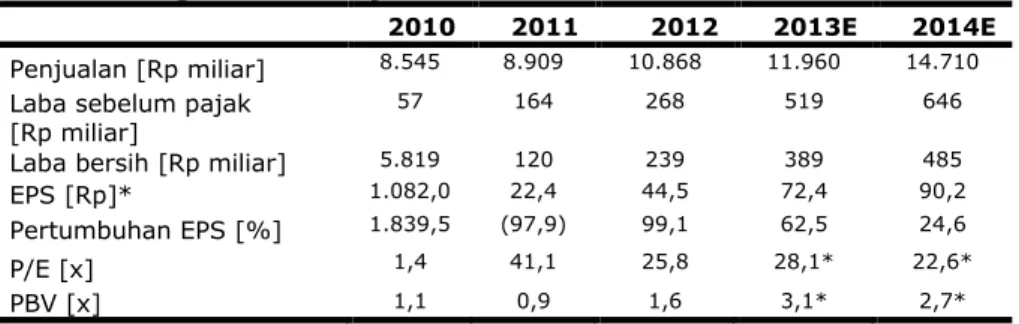

Tabel 1: Ringkasan Kinerja

2010 2011 2012 2013E 2014E

Penjualan [Rp miliar] 8.545 8.909 10.868 11.960 14.710

Laba sebelum pajak [Rp miliar]

57 164 268 519 646

Laba bersih [Rp miliar] 5.819 120 239 389 485

EPS [Rp]* 1.082,0 22,4 44,5 72,4 90,2

Pertumbuhan EPS [%] 1.839,5 (97,9) 99,1 62,5 24,6

P/E [x] 1,4 41,1 25,8 28,1* 22,6*

PBV [x] 1,1 0,9 1,6 3,1* 2,7*

Sumber: PT Matahari Putra Prima Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing *Berdasarkan harga saham MPPA per 26 Februari 2014 – Rp2.035/saham

PARAMETER INVESTASI

“Pernyataan disclaimer pada halaman

Bisnis Hypermarket yang Menjanjikan

Pasar ritel Indonesia tumbuh sebesar 14% YoY pada November 2013 - tertinggi sejak Juli 2013. Dan tahun ini, pasar ritel diperkirakan mencetak pertumbuhan dua digit (10%) menjadi Rp162 triliun, terutama didorong oleh pertumbuhan ekonomi. Kami tidak yakin bahwa pengeluaran pemilu secara signifikan akan meningkatkan sektor ini. Faktanya, pertumbuhan konsumsi swasta menurun menjadi 4,9% pada tahun 2009, tahun pemilu sebelumnya, dari 5,3% pada tahun 2008. Kami berpandangan bahwa Hypermarket, sebagai peritel modern, memiliki prospek yang cerah di tahun-tahun mendatang. Pandangan kami didukung oleh:

Pendapatan yang Dibelanjakan Lebih Tinggi

Melihat outlook pertumbuhan ekonomi yang cukup kuat, PDB diperkirakan tumbuh 5-6% dalam lima tahun ke depan, pendapatan yang dibelanjakan juga diperkirakan tumbuh 12% CAGR selama periode yang sama didorong oleh meningkatnya kelas menengah Indonesia. Disamping itu, Indonesia termasuk salah satu negara dengan tingkat pertumbuhan pendapatan untuk dibelanjakan tertinggi di regional.

Gambar 1: Pendapatan yang Dibelanjakan

di Indonesia Gambar 2: Pertumbuhan yang Dibelanjakan

2077,0 2684,0 3195,0 3317,0 3443,0 3891,0 0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 2009 2010 2011 2012 2013E 2014E USD/kapita 14,8 13,3 11,8 10,7 8,9 8,2 6,8 5,6 4,1 0 2 4 6 8 10 12 14 16 VT IN ID CN PH MY TH SG US P e rt um buhan pe ndapat an (2012 A -15E C A G R ) in %

Sumber: World Bank., PEFINDO Divisi Valuasi Saham & Indexing Sumber: Euromonitor., PEFINDO Divisi Valuasi Saham & Indexing

Kondisi Demografi yang Menguntungkan

Indonesia memiliki jumlah penduduk terbesar keempat di dunia, dengan sekitar 248 juta orang, di belakang Cina, India dan Amerika Serikat. Negara ini menjadi lebih menarik dengan fakta bahwa lebih dari 60% penduduknya berusia antara 20 hingga 65 tahun. Sementara 27% lainnya di bawah usia 15, yang menghasilkan tenaga kerja yang masuk besar dan rasio ketergantungan rendah. Hal ini, pada gilirannya, akan meningkatkan daya beli.

Gambar 3: Rata-rata Usia di Indonesia

1.347 314 245 97 90 68 29 5 40 37 29 24 29 35 28 36 0 5 10 15 20 25 30 35 40 45 0 200 400 600 800 1.000 1.200 1.400 1.600 CN US ID PH VT TH MY SG

Populasi (dlm juta) Rata-rata usia

Sumber: Euromonitor., PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Pergeseran Tren ke Pasar Ritel Modern

Perubahan gaya hidup di Indonesia membuat masyarakat cenderung pergi ke gerai ritel modern daripada tradisional untuk kenyamanan berbelanja. Kami percaya tren ini akan berlanjut melihat daerah lain menjadi lebih maju. Mengingat gerai ritel modern terdiri dari hanya 14% dari total gerai ritel di Indonesia, salah satu yang terendah di antara negara-negara tetangga, maka peluang untuk pertumbuhan menjadi jelas.

Gambar 4: Pasar Modern vs Tradisional Gambar 5: Penetrasi Ritel Indonesia

70 77 100 120 138 153 169 190 120 111 130 152 166 171 176 181 0 50 100 150 200 250 300 350 400

2008 2009 2010 2011 2012 2013E 2014E 2015E

(IDR bn) Modern Traditional CAGR 08-12: Modern: 18.5% Traditional: 8.5% 4% 14% 25% 42% 53% 71% 0% 10% 20% 30% 40% 50% 60% 70% 80% VT ID PH TH MY SG

Sumber: Frost and Sullivant., PEFINDO Divisi Valuasi Saham &

Indexing Sumber: Euromonitor, PEFINDO Divisi Valuasi Saham & Indexing

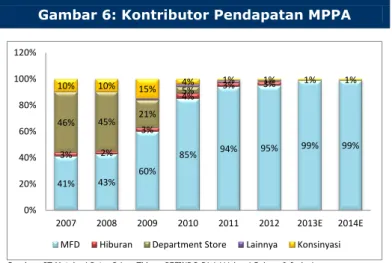

Fokus pada Bisnis Inti

Secara historis, MPPA membagi usahanya menjadi dua: makanan dan non-makanan. Pada tahun 2012, MPPA menjual bisnis non-inti (Timezone, Times Bookstore, restoran, properti dll) kepada perusahaan induknya, PT Multipolar Tbk, sebesar Rp3,2 triliun. Divisi Makanan Matahari (MFD) saat ini merupakan kontributor utama terhadap pendapatan Perusahaan, sekitar 95% dari total pendapatan di 2012. Ke depan, MPPA akan memperluas bisnis inti melalui Hypermart, Foodmart, dan Boston.

Ekspansi Gerai Agresif

MPPA berencana untuk membuka lebih dari 20 gerai Hypermart baru per tahun mulai tahun ini dengan alokasi capex sekitar 4% sampai 5% dari pendapatan. Pada Desember 2013, MPPA telah membuka total 99 gerai Hypermart di seluruh negeri. Gerai Hypermart memiliki luas rata-rata 6.300 meter persegi, sehingga membuatnya lebih efisien dari Carrefour yang memiliki rata-rata 8.000-10.000 meter persegi per gerai. Hal ini menguntungkan MPPA karena membutuhkan modal yang lebih rendah untuk ekspansi. Pada 2012, MPPA telah menjadi peritel terbesar dalam hal jumlah gerai, mengalahkan Carrefour sebanyak 74 gerai.

Gambar 6: Kontributor Pendapatan MPPA

41% 43% 60% 85% 94% 95% 99% 99% 3% 2% 3% 4% 3% 3% 46% 45% 21% 5% 10% 10% 15% 4% 1% 1% 1% 1% 0% 20% 40% 60% 80% 100% 120% 2007 2008 2009 2010 2011 2012 2013E 2014E MFD Hiburan Department Store Lainnya Konsinyasi

“Pernyataan disclaimer pada halaman

Memperkuat Jejak diluar Jawa

MPPA telah melakukan strategi yang tepat untuk memasuki pasar ritel yang lebih kuat di luar Jawa, dimana menargetkan daerah dengan tingkat pertumbuhan PDB yang tinggi (di atas 7%) seperti: Kalimantan, Sulawesi, Maluku, Sumatera dan Papua. Selain itu, daerah-daerah tersebut memiliki upah minimum lebih rendah dari Jabodetabek, yang berarti akan menghasilkan beban operasional lebih rendah dan marjin yang lebih baik. Upah adalah salah satu beban tertinggi dalam industri ini. Melihat komposisi gerai Hypermart, lebih dari 43% gerai berlokasi di luar Jawa, Jabodetabek sebesar 24% dan di Jawa 33% per 2013. Meskipun dibebani oleh biaya transportasi yang lebih tinggi, MPPA mampu memberikan harga yang kompetitif kepada pelanggan. Penetrasi gerai yang tinggi di luar Jawa diimbangi oleh kemampuan logistik yang sangat baik.

MPPA adalah peritel terkemuka di dalam negeri, tersebar di lebih dari 60 kota dan 23 provinsi. Gerai nya memiliki lokasi strategis di daerah padat penduduk dengan pendapatan yang lebih tinggi.

Gambar 7: Jumlah Gerai Hypermart dan Pangsa Pasar 24% 24% 27% 29% 30% 32% 0% 5% 10% 15% 20% 25% 30% 35% 0 10 20 30 40 50 60 70 80 90 2007 2008 2009 2010 2011 2012 Jumlah gerai Pangsa pasar

Sumber: PT Matahari Putra Prima Tbk dan Euromonitor., PEFINDO Divisi Valuasi Saham & Indexing

Gambar 8: Jumlah Gerai, per September 2013

22 32 30 28 17 15 39 7 4 0 10 20 30 40 50 60 70 80 90 100

Hypermart Carrefour Giant Greater Jakarta Other Java Outer Java

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

MPPA memiliki tiga pusat distribusi (DC) yang terletak di Cibitung, Surabaya, dan Balaraja. Pusat distribusi memiliki sekitar 80%-97% kapasitas. Tahun ini, Perusahaan berencana untuk menyewa DC lain di Surabaya untuk menyimpan barang-barang kering dan segar.

Gambar 9: Cakupan Hypermart, per Desember 2013

4 s 17 20 Hypermart 2 Foodmart 18 Boston Sumatra 8 Hypermart 4 Foodmart 8 Boston Kalimantan 8 Hypermart 9 Boston Sulawesi 54 Hypermart 19 Foodmart 51 Boston Java 4 Hypermart 3 Foodmart 4 Boston Bali, NTT & NTB 3 Hypermart 1 Foodmart 3 Boston Maluku 2 Hypermart 1 Boston Irian Jaya

Sumber: PT Matahari Putra Prima Tbk ., PEFINDO Divisi Valuasi Saham & Indexing

Gambar 10: Output DC MPPA

691 1.286 1.859 3.028 3.552 4.393 5.149 6.395 0% 10% 20% 30% 40% 50% 60% 70% 0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 2005 2006 2007 2008 2009 2010 2011 2012 DC Output (dlm Rp miliar) % Throughput

“Pernyataan disclaimer pada halaman

Pertumbuhan Laba yang Kuat dan Marjin Lebih Tinggi

Setelah divestasi MDS pada tahun 2010, MPPA membukukan pertumbuhan pendapatan yang kuat selama dua tahun berturut-turut: 99% YoY pada tahun 2012 dan 89% YoY di 9M2013. Selain melonjaknya pendapatan, Perseroan juga mampu meningkatkan efisiensi. Beban operasional turun dari 21,2% pada tahun 2010 menjadi 10,8% di 9M2013, sebagian besar karena beban sewa yang lebih rendah. Mengingat hal ini, kami perkirakan laba bersih MPPA naik dari 2,2% di 2012 menjadi 3,3% di 2013E. Ke depan, kami juga memperkirakan laba bersih Perusahaan tumbuh sebesar 34% CAGR pada periode 2012-2015E.

Sejalan dengan fokus MPPA pada gerai stand-alone atau dikombinasikan dengan Matahari Department Store, biaya sewa terhadap penjualan menunjukkan penurunan dari 5,8% di tahun 2008 menjadi 3,2% di 9M2013.

Leverage Terjaga di tengah Ekspansi

Di 9M2013, hutang berbunga MPPA turun ke Rp188 miliar, menyusul pembayaran pinjaman sebesar Rp1.8 triliun di 9M2012 dari hasil divestasi non-core. Hal ini mengurangi beban bunga sebesar 59% YoY menjadi Rp74 miliar di 9M2013. Rasio utang berbunga Perusahaan terhadap ekuitas (DER) tercatat 0.8x di 9M2013 dari 1,1x di tahun 2012.

Gambar 11: Laba dan Marjin MPPA

120 239 389 485 0,00% 0,50% 1,00% 1,50% 2,00% 2,50% 3,00% 3,50% 4,00% 0 100 200 300 400 500 600 2011 2012 2013E 2014E

Laba bersih (dlm Rp miliar) Marjin bersih

Sumber: PT Matahari Putra Prima Tbk ., Estimasi PEFINDO Divisi Valuasi Saham &

Indexing

Gambar 12: Rasio Biaya Sewa terhadap Penjualan 700 801 398 285 212 280 5,8% 7,8% 4,7% 3,2% 3,0% 3,2% 00% 01% 02% 03% 04% 05% 06% 07% 08% 09% 0 100 200 300 400 500 600 700 800 900 2008 2009 2010 2011 2012 9M13 (Rp miliar)

Beban sewa Rasio beban sewa terhadap pendapatan

Sumber: PT Matahari Putra Prima Tbk ., PEFINDO Divisi Valuasi Saham &

Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Mendorong Penjualan melalui Ekspansi

Untuk mencapai tujuan jangka panjang menjadi pemain utama di industri ritel, MPPA akan terus memperluas jaringan gerai Hypermart di dalam negeri. Hypermart memberikan kontribusi lebih dari 90% terhadap pendapatan MFB. Pada 2013, MPPA membuka 19 Hypermart. Ekspansi tersebut diperkirakan menghasilkan laba sebesar Rp25 - Rp29 juta/meter persegi. Sementara itu, Perusahaan telah membuka 29 gerai Foodmart dan 94 gerai Boston per Desember 2013 dan akan membuka gerai baru dalam tahun-tahun mendatang. Mempertimbangkan ekspansi di atas, kami percaya pendapatan MPPA dapat tumbuh setidaknya 17% CAGR pada tahun 2012-2015E.

Gambar 13: Utang Berbunga MPPA

1.427 2.283 2.002 188 0% 10% 20% 30% 40% 50% 60% 0 500 1.000 1.500 2.000 2.500 2010 2011 2012 9M2013

Utang Berbunga (dlm Rp miliar) Rasio terhadap ekuitas

Sumber: PT Matahari Putra Prima Tbk ., PEFINDO Divisi Valuasi Saham &

Indexing

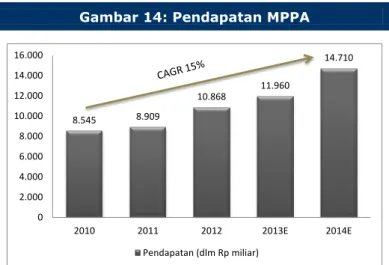

Gambar 14: Pendapatan MPPA

8.545 8.909 10.868 11.960 14.710 0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000 2010 2011 2012 2013E 2014E Pendapatan (dlm Rp miliar)

Sumber: PT Matahari Putra Prima Tbk ., Estimasi PEFINDO Divisi Valuasi Saham &

“Pernyataan disclaimer pada halaman

Tabel 2: Analisis SWOT

Kekuatan Kelemahan

Rekam jejak yang terbukti sebagai peritel modern

Perluasan gerai yang cepat ditambah dengan merek yang kuat "Hypermart" akan memungkinkan Perusahaan dengan mudah meraih pangsa pasar yang lebih luas

Cakupan gerai yang luas di dalam negeri

Hubungan strategis dengan grup Lippo

Kurangnya merek sendiri yang dijual dibandingkan dengan pesaing, dimana bisa

membatasi pencapaian marjin yang lebih tinggi

Peluang Ancaman

Meningkatnya kelas menengah membuat pendapatan yang dibelanjakan lebih tinggi. Kondisi demografis yang

menguntungkan, dengan penduduk muda yang besar

Penetrasi ritel modern yang rendah di dalam negeri

Potensi yang besar untuk gerai baru di Indonesia bagian Timur

Perubahan regulasi pemerintah dapat berdampak pada industri ritel

Persaingan yang ketat

Tabel 3: Ringkasan Kinerja MPPA dan Perusahaan Sejenis per September 2013

MPPA HERO

Penjualan [Rp, miliar] 8.709 8.917

Laba Kotor [Rp, miliar] 1.365 2.048

Laba Operasi [Rp, miliar] 423 299

Laba Bersih [Rp, miliar] 321 219

Total Aset [Rp, miliar] 5.658 7.307

Total Kewajiban [Rp, miliar] 2.487 2.416

Total Ekuitas [Rp, miliar] 3.171 4.891

Pertumbuhan YoY

Penjualan [%] 9,3 13,9

Laba Kotor [%] 102,8 -7,1

Laba Bersih [%] 88,8 -1,8

Profitabilitas

Marjin Laba Operasi [%] 4,9 3,4

Marjin Laba Bersih [%] 3,7 2,5

ROA [%] 0,06 0,03

ROE [%] 0,1 0,04

Leverage

DER [%] 0,06 0,0

Sumber: PT Matahari Putra Prima Tbk, PT Mayora Indah Tbk, PT Hero Supermarket Tbk., PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

VALUASI Metodologi

Kami mengaplikasikan metode discounted cash flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) MPPA jika dibandingkan dengan pertumbuhan asset.

Selanjutnya, kami juga mengaplikasikan Guideline Company Method (GCM) sebagai metode pembanding lainnya.

Penilaian ini berdasarkan pada nilai 100% saham MPPA per 26 Februari 2014, menggunakan laporan keuangan MPPA per 30 September 2013 sebagai dasar dilakukannya analisa fundamental.

Estimasi Nilai

Kami menggunakan Cost of Capital sebesar 10,1% dan Cost of Equity sebesar 10,2% berdasarkan asumsi-asumsi sebagai berikut:

Tabel 4: Asumsi

Risk free rate [%]* 8,4

Equity Risk premium [%]* 2,3

Beta [x]* 0,8

Cost of Equity [%] 10,2

Marginal tax rate [%] 25,0

Interest Bearing Debt to Equity

Ratio [x] 0,06

WACC [%] 10,1

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing Catatan: * Per tanggal 26 Februari 2013

**PEFINDO Beta Saham per 27 Februari 2014

Estimasi target harga referensi saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 26 Februari 2014 adalah sebagai berikut:

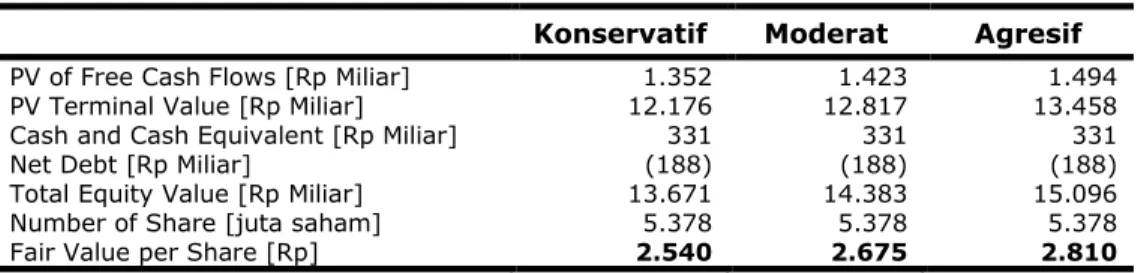

Dengan menggunakan metode DCF dengan asumsi tingkat diskonto 10,1%, adalah sebesar Rp2.540 – Rp2.675 per saham.

Dengan menggunakan metode GCM (PBV 2,6X dan P/E 20,6X) adalah sebesar Rp1.855 – Rp1.990 per saham.

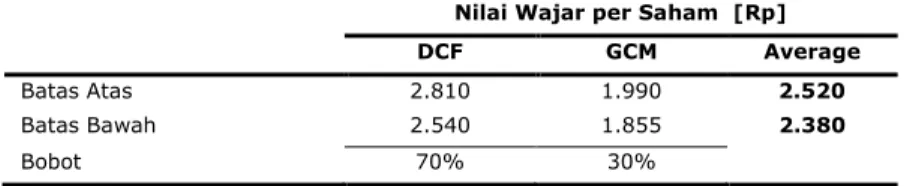

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode tersebut sebesar 70% untuk DCF dan 30% untuk GCM.

Berdasarkan hasil perhitungan diatas maka Estimasi Target Harga referensi saham MPPA untuk 12 bulan adalah Rp2.380 – Rp2.520 per lembar saham.

Tabel 5: Metode DCF

Konservatif Moderat Agresif

PV of Free Cash Flows [Rp Miliar] 1.352 1.423 1.494

PV Terminal Value [Rp Miliar] 12.176 12.817 13.458

Cash and Cash Equivalent [Rp Miliar] 331 331 331

Net Debt [Rp Miliar] (188) (188) (188)

Total Equity Value [Rp Miliar] 13.671 14.383 15.096

Number of Share [juta saham] 5.378 5.378 5.378

Fair Value per Share [Rp] 2.540 2.675 2.810

Sumber: Estimasi PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman

Tabel 6: Perbandingan GCM

MPPA HERO Rata-rata

Penilaian, 26 Februari 2014

P/E, [x] 24,5 16,6 20,6

P/BV, [x] 3,2 2,1 2,6

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 7: Ringkasan Penilaian dengan Metode GCM

Multiples

(x) Est, EPS (Rp) Est, BV/Share (Rp) Value (Rp)

P/BV 2,6 - 750 1.990

P/E 20,6 90 - 1.855

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 8: Rekonsiliasi Nilai Wajar

Nilai Wajar per Saham [Rp]

DCF GCM Average

Batas Atas 2.810 1.990 2.520

Batas Bawah 2.540 1.855 2.380

Bobot 70% 30%

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Tabel 9:Laporan Laba Rugi Komprehensif Konsolidasian

Laporan Laba Rugi

[dalam Rp Miliar] 2010 2011 2012 2013E 2014E

Penjualan 8.545 8.909 10.868 11.960 14.710

Harga Pokok Penjualan (6.678) (7.351) (8.970) (10.000) (12.116) Laba Kotor 1.867 1.558 1.898 1.960 2.594 Beban Operasi (1.813) (1.457) (1.584) (1.435) (1.941) Laba Operasi 54 101 313 526 653 Pendapatan [Beban] lain-lain 5 60 (45) (7) (7)

Bagian atas laba entitas

asosiasi (2) 3 1.42 - -

Laba Sebelum Pajak 57 164 268 519 646

Pajak 29 (44) (28) (130) (162)

Laba Bersih 5,819 120 239 389 485

Sumber: PT Matahari Putra Prima Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 10: Laporan Posisi Keuangan Konsolidasian

Neraca

[dalam Rp Miliar] 2010 2011 2012 2013E 2014E Aset

Aset Lancar

Kas dan Setara Kas 2.565 1.403 1.361 324 845

Investasi jk pendek 1.390 382 1.554 263 263

Piutang Usaha 185 260 323 356 438

Persediaan 970 1.266 1.671 1.644 1.992

Aset lain-lain 285 300 174 292 366

Total Aset Lancar 5.395 3.612 5.085 2.879 3.904

Aset Tetap 1.503 1.644 775 1.007 1.353 Aset lainnya 4.522 5.053 2.365 2.488 2.970 Total Aset 11.421 10.308 8.225 6.374 8.228 Kewajiban Hutang Usaha 988 1.290 1.422 1.586 1.921 Pinjaman Jk. Pendek 417 782 537 188 - Pinjaman Jk. Pendek lainnya 1,659 888 756 766 929 Kewajiban jangka panjang 1.057 1.504 1.475 - 1.000 Kewajiban jangka panjang lainnya 106 160 188 274 332 Total Kewajiban 4.227 4.625 4.379 2.814 4.182 Total Ekuitas 7.141 5.633 3.845 3.560 4.045

Sumber: PT Matahari Putra Prima Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Gambar 15: P/E dan P/BV Historis

0.0 0.2 0.4 0.6 0.8 1.0 1.2 1.4 1.6 1.8 0.0 5.0 10.0 15.0 20.0 25.0 30.0 35.0 40.0 45.0 2011 2012 (P/BV) (P/E) P/E P/BV

Gambar 16: ROA, ROE dan Total Asset Turnover Historis 0.00 0.20 0.40 0.60 0.80 1.00 1.20 1.40 0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00 2011 2012 TAT ROA, ROE

ROA ROE TAT

Tabel 11: Rasio Penting

Rasio 2010 2011 2012 2013E 2014E Pertumbuhan [%] Penjualan (16,9) 4,3 22,0 10,0 23,0 Laba Operasi (89,3) 87,4 209,5 68,0 24,2 EBITDA (13,5) 57,8 19,1 22,5 21,6 Laba Bersih 1,833,3 (98,2) 99,1 62,5 24,6 Profitabilitas [%]

Marjin Laba Kotor 21,8 17,5 17,5 16,4 17,6

Marjin Laba Operasi 0,6 1,1 2,9 4,4 4,4

Marjin EBITDA 4,8 7,2 7,0 6,5 6,5

Marjin Laba Bersih 68,1 1,4 2,2 3,3 3,3

ROA 51,0 1,2 2,9 6,1 5,9

ROE 80,9 2,1 6,2 10,9 12,0

Solvabilitas [X]

Rasio Kewajiban Terhadap Ekuitas 0,59 0,81 1,14 0,79 1,03 Rasio KewajibanTerhadap Aset 0,4 0,4 0,5 0,4 0,5

Likuiditas[X]

Rasio Lancar 1,8 1,2 1,9 1,1 1,4

Rasio Cepat 1,4 0,7 1,2 0,4 0,5

“Pernyataan disclaimer pada halaman

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya. Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian ( cut-off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu.

Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi.

Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang-undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh PEFINDO Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh PEFINDO Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa PEFINDO kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut,

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non -publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan database yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan PEFINDO Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. PEFINDO Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp.20.000.000,- dari Bursa Efek Indonesia untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo.com

Laporan ini dibuat dan disiapkan oleh PEFINDO Divisi Valuasi Saham dan Indexing. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.