7 A. Kajian Pustaka

1. Teori Agensi (Agency Theory)

Teori agensi (Agency Theory) merupakan teori keagenan dimana pemegang saham sebagai prinsipal dan manajemen sebagai agen, Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham (Jil Solomon, 2010). Teori agensi menjelaskan hubungan kontrak antara pemegang saham dan manajemen. Agegncy theory memfokuskan pada penentuan kontrak yang paling efisien yang mempengaruhi hubungan principal dan agen, dimana hubungan antara pemegang saham dengan pihak

manajemen memiliki kepentingan yang bertentangan dan mengakibatkan terjadinya agency problem. Kepentingan yang saling bertentangan antara pemilik saham dan pihak manajemen, menimbulkan asimetri informasi dimana distribusi informasi yang tidak seimbang kepada pemegang saham dan pihak manajemen. Mengatur proporsi kewenangan dan kewajiban antara pemilik saham dan pihak manajemen dalam kontrak kerja, maka akan meminimalkan asimetri informasi serta meminimalkan terjadinya agency problem.

2. Teori Sinyaling (Signalling Theory)

Teori sinyal didasarkan pada asumsi bahwa informasi yang diterima oleh masing-masing pihak tidak sama. Teori sinyal menunjukkan adanya asimetri informasi antara manajemen perusahaan dengan pihak yang berkepentingan dengan informasi. Untuk mengurangi esimetri informasi manajer perlu

penerbitan laporan keuangan.

Teori singnal menurut Brigham dan Houtson (2006) :

Adalah suatu tindakan memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan setiap modal baru yang dieperlukan dengan cara-cara lain termasuk penggunaan hutang yang melebihi target struktur modal yang normal.

Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan (Jama’an,2008). Sinyal tersebut merupakan sebuah informasi mengenai apa yang telah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik atau berupa promosi dan informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari pada perusahaan lain. Sinyal-sinyal dari informasi yang beredar dapat mempengaruhi tindakan yang diambil investor.

3. Laporan Keuangan

Bagi suatu perusahaan, penyajian laporan keuangan secara khusus merupakan salah satu tanggung jawab manajer keuangan. Tugas seorang manajer adalah keuangan, keuangan adalah mencari dana dari berbagai sumber dan membuat keputusan tentang sumber dana yang harus dipilih.

Laporan keuangan menurut PSAK No.1 (2012), Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

Menurut PSAK No. 1 (2012), Tujian laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam pembuatan keputusan ekonomik.

Dalam rangka pengambilan keputusan saat ini dan masa yang akan datang para pemakai membuthkan informasi yang disajikan dalam laporan keuangan pengukuran kinerja keuangan perusahaan yang dilakukan oleh pihak manajemen mempunyai tujuan-tujuan tertentu.

Tujuan laporan keuangan menurut Harahap (2008) adalah prinsip akuntansi indonesia menyatakan bahwa tujuan laporan keuangan itu adalah sebagai berikut :

1) Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2) Untuk memberikan informasi yang dapat dipercaya mengenai aktiva netto (Aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3) Untuk memberikan informasi keuangan yang membantu cara pemakai laporan keuangan di dalam menaksir potensi perusahaan dalam menghasilkan laba.

4) Untuk memberikan informasi pentinglainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti infromasi mengenai aktivitas pembiayaan dan investasi.

Menurut PSAK No. 1 dalam Ikatan Akuntansi Indonesia (2012) Penggunaan laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor lainnya, pelanggan, pemerintah serta lembaga-lembaganya, dan masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan ini meliputi :

1) Investor

Mereke membutuhkan informasi keuangan untuk membantu menentukan apakah harus membeli, menahan, atau menjual investasi mereka. Pemegang saham juga tertarik pada informasi yang memungkinkan untuk menilai kemampuan perusahaan untuk membayar dividen.

2) Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan, sehingga memungkinkan untuk menilai kemampuan perusahaan dalam memberikan balas jasa, imbalan pasca kerja dan kesempatan kerja.

3) Pemberi Pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4) Pemasok dan Kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi keuangan yang memngkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo.

5) Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan, atau bergantung pada perusahaan.

6) Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah kekuasaannya membutuhkan informasi keuangan untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak, dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7) Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara. Misalnya, perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang diperkerjakan dan perlindungan kepada penanaman modal domestic.

c) Analisa Laporan Keuangan

Analisis laporan keuangan meliputi penelaahan tentang dan kecenderungan atau tren untuk mengetahui apakah keadaan keuangan, hasil usaha, dan kemajuan keuangan perusahaan memuaskan atau tidak memuaskan.

Menurut Munawir (2010 : 35) :

Analisa laporan keuangan terdiri penelaahan atau mempelajari daripada hubungan dan tendensi atau kecenderungan (trend)untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan.

Menurut Dwi (2011 : 56) :

Analisis laporan keuangan merupakan suatu proses yang penuh pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan masa sekarang dan masa lalu, dengan tujuan utama menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja perusahaan masa mendatang.

4. Struktur Modal

Struktur modal merupakan sumber pembiayaan dan pembelanjaan suatu perusahaan atas kegiatan operasionalnya serta dapat meminimumkan biaya dan mengoptimalkan keseimbangan antara resiko dan pengembalian. Menurut (Anwar, 2008), Struktur modal adalah pencerminan dari perimbangan antara hutang jangka panjang dan modal sendiri dari suatu perusahaan. Perbaikan struktur permodalan dunia usaha merupakan keharusan untuk meningkatkan efisiensi dan memperkokoh daya saing perusahaan dalam menghadapi persaingan yang semakin tajam terutama dalam era globalisasi. Oleh karena itu, sumber pembiayaan jangka panjang seperti yang disediakan oleh pasar modal merupakan suatu keharusan bagi pembangunan nasional. Pada umumnya menggunakan lebih banyak utang akan meningkatkan perkiraaan pengembalian atas ekuitas namun,

menggunakan hutang dalam jumlah yang besar akan meningkatkan resiko yang di tanggung pemegang saham.

a) Faktor-Faktor Yang Mempengagruhi Struktur Modal

Dalam menentukan struktur modal yang optimal, perusahaan akan mempertimbangkan faktor-faktor yang akan mempengaruhi struktur modal tersebut.

Para manajer keuangan perlu mempertimbangkan beberapa faktor penting sebagai berikut (Dermawan, 2010 : 204 – 205) :

1) Tingkat Penjualan

Perusahaan dengan penjualan yang relatif stabil berarti memiliki aliran kas yang relatif stabil pula, maka dapat menggunakan hutang lebih besar daripada perusahaan dengan penjualan yang tidak stabil.

2) Struktur Aktiva

Perusahaan yang memiliki aktiva tetap dalam jumlah besar maka perusahaan tersebut dapat menikmati hutang dalam jumlah besar, karena aktiva tetap yang besar dapat digunakan sebagai jaminan.

3) Tingkat Pertumbuhan Perusahaan

Semakin cepat pertumbuhan perusahaan, semakin besar kebutuhan dana yang diperlukan untuk pembiayaan.

Perusahaan yang besar untuk memperoleh modal akan lebih mudah dibandingkan dengan perusahaan kecil.

b) Rasio Keuangan

Untuk dapat memperoleh gambaran tentang perkembangan inansial suatu perusahaan, perlu mengadakan analisa atau interprestasi terhadap data finansial dari perusahaan bersangkutan, dimana data finansial tercermin didalam laporan keuangan. Ukuran yang sering digunakan dalam analisa finansial adalah rasio.

Menurut Munawir (2010 : 37) “analisis rasio adalah suatu metode analisa untuk mengetahui hubungan pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut.”

Sedangkan menurut Sofyan (2008 : 297) “rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti).

Dari uraian pendapat diatas dapat ditarik kesimpulan bahwa rasio keuangan merupakan cara penilaian terhadap pelaksanaan kegiatan perusahaan dengan menghubungkan dan membandingkan angka-angka yang ada dalam neraca dan laporan laba rugi.

1) Jenis-jenis rasio keuangan

Menurut Jumingan (2006) jenis-jenis rasio keuangan adalah : a. Rasio Likuiditas

Rasio ini bertujuan untu mengukur kemampuan perusahaan dalam memuhi kewajiban jangka pendeknya.

b. Rasio Leverage

Mengukur sejauh mana kebutuhan keuangan perusahaan dibelanjai dengan dana pinjaman.

c. Rasio aktivitas

Mengukur efektivitas perusahaan dalam mengoperasikan dana. Misalnya inventory turnover, average collection period, total asset turnover.

d. Rasio profitabilitas

Rasio ini bertujuan untuk mengukur efektivitas manajemen yang tercermin pada imbalan hasil dari investasi melalui kegiatan penjualan.

e. Rasio pertumbuhan

Rasio pertumbuhan bertujuan untuk mengukur kemampuan perusahaan dalam mempertahankan kedudukan dalam pertumbuhan perekonomian dan industri.

f. Rasio valuasi

Rasio ini bertujuan untuk mengukur performance perusahaan secara keseluruhan, karena merupakan pencerminan dari rasio risiko dan rasio imbalan hasil.

Rasio keuangan yang digunakan untuk struktur modal adalah rasio leverage (DER): Debt to Equity Ratio = Total Utang X 100% Modal

Struktur kepemilikan di Indonesia memiliki karakteristik yang berbeda dari perusahaan-perusahaan di negara lain. Sebagian besar perusahaan di Indonesia memiliki kecenderungan terkonsentrasi sehingga pendiri juga dapat duduk sebagai dewan direksi atau dewan komisaris. Struktur kepemilikan merupakan bentuk komite dari pemegang saham, yang dapat melakukan pendelegasian pengendalian terhadap para manajer. Struktur kepemilikan salah satu variabel yang penting dalam struktur modal tidak hanya ditentukan oleh jumlah utang dan equity.

Struktur kepemilikan dapat dibedakan menjadi 3 (tiga) Muhamad (2009) diantaranya :

a) Kepemilikan Keluarga (Family Ownership)

Struktur kepemilikan yang tersebar atau terdiversifikasi hanya dapat ditemukan di Amerika dan Inggris. Struktur kepemilikan keluarga merupakan kepemilikan yang terkonsentrasi. Negara-negara yang sedang berkembang lebih banyak menggunakan kepemilikan terkonsentrasi. Kriteria perusahaan keluarga memiliki minimal 5% dari total saham yang dimiliki oleh keluarga tertentu atau jika kurang dari 5% terdapat anggota keluarga yang mempunyai jabatan pada Dewan Direksi atau Dewan Komisaris perusahaan, persentase minimal yang digunakan dirubah dari 25% menjadi 5%. Sesuai dengan peraturan yang terdapat pada Bursa Efek Indonesia, bahwa pemegang saham perusahaan dengan jumlah 5% atau lebih harus dilaporkan ke bursa. Sehingga pengelompokan perusahaan

antara perusahaan keluarga dan perusahaan non keluarga dapat dengan lebih mudah dilakukan karena adanya data yang tersedia (Muhammad, 2009).

b) Kepemilikan Institusional (Institutional Ownership)

Kepemilikan institusional merupakan kepemilikan saham perusahaan yang dimiliki oleh lembaga atau institusi seperti pemeritah, perusahaan investasi, bank, perusahaan asuransi, maupun kepemilikan lembaga lain. Kepemilikan institusional dapat menurunkan agency costs serta mendorong peningkatan pengawasan yang efektif dan optimal.

Kelebihan dari kepemilikan institusional antara lain (Muhamad, 2009) : 1) Memiliki profesionalisme dalam menganalisis informasi sehingga dapat

menguji keandalan informasi,

2) Memiliki motivasi yang kuat untuk melaksanakan monitoring yang lebih efektif dan optimal atas kegiatan yang terjadi dalam perusahaan.

c) Kepemilikan Manajemen (Managerial Ownership)

Kepemilikan mangerial merupakan kepemilikan saham perusahaan yang dimiliki oleh pihak manajemen yang aktif dalam pengambilan keputusan di perusahaaan. Kepemilikan saham yang besar oleh pihak manajemen akan lebih efektif karena dapat meningkatkan penilaian investor bahwa nilai perusahaan. Dengan adanya kepemilikan manajemen terhadap saham perusahaan dapat menyeimbangkan potensi perbedaan kepentingan antara pemegang saham dengan pihak agen atau pihak manajemen, serta akan meminimalkan terjadinya agency conflict karena seorang manajer sekaligus sebagai pemegang saham.

Profitabilitas merupakan suatu rasio pengukuran kemampuan perusahaan dalam mencari keuntungan serta meninjau keefektifan dan keefisienan kinerja manajemen. Menurut Kasmir (2010:196), Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini di tunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi perusahaan.

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen yang ada di laporan keuangan, dengan tujuan agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus mencari penyebab perubahan tersebut. Hasil pengukuran tersebut dapat dijadikan alat evaluasi kinerja manajemen selama ini serta untuk mengukur keberhasilan dan kegagalan manajemen.

Jenis-jenis rasio profitabilitas, secara umum ada 3 jenis analisis utama yang digunakan untuk menilai tingkat profitabilitas yaitu (Mamduh & Abdul, 2012) :

a) Profit Margin

Profit margin, merupakan rasio yang menggambarkan sejauh mana

kamampuan perusahaan menghasilkan laba bersih pada tingkat penjualan dan menekan biaya perusahaan pada periode tertentu. Profit margin dapat di hitung dengan cara :

Return On Equity

(ROE) =

Laba bersih Modal Saham b) Return On Assets (ROA)

Return On Assets (ROA) merupakan rasio yang menggambarkan kemampuan

perusahaan untuk menghasilkan keuntungan dari setiap assets yang digunakan. Return on Assets (ROA) dapat dihitung dengan cara :

Laba Bersih Total Aktiva

Return On Assets (ROA) =

c) Return On Equity (ROE)

Return on equity (ROE) merupakan rasio yang menggambarkan kemampuan

perusahaan untuk menghasilkan laba berdasarkan modal saham. Return on equity (ROE) dapat dihitung dengan cara :

Peneliti menggunakan Return On Assets (ROA) sebagai penelitian karena ROA merupakan rasio yang menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap assets yang digunakan.

Profit Margin = Laba bersih Penjualan

Liabilitas merupakan kewajiban perusahaan pada pihak ketiga untuk melakukan sesuatu yang pada umumnya adalah pembayaran utang, penyerahan barang maupun jasa pada waktu-waktu tertentu. Menurut Ikatan Akuntan Indonesia :

Liabilitas adalah kewajiban kini entitas, timbul dari peristiwa masa lalu yang penyelesaiannya dapat mengakibatkan arus keluar sumber daya entitas yang mengadung manfaat ekonomi (PSAK 57, 2012).

Kewajiban dapat terjadi karena adanya pengadaan atau pembeliaan barang, belum diselesaikannya suatu pekerjaan dan yang sering terjadi adalah karena adanya peminjaman sejumlah dana kepada pihak ketiga yang dilakukan perusahaan untuk membiayai kegiatan operasionalnya atau untuk ekspansi dan investasi baru.

Suku bunga liabilitas (cost of debt) timbul sebagai akibat dari penggunaan sumber dana perusahaan yang diperoleh dari kreditor.

Menurut (Kasmir,2010:117) prinsip-prinsip pemberian kredit dengan analisis 5C , yaitu :

a) Character

Menunjukkan sifat atau watak calon debitur serta untuk memberikan keyakinan kepada bank bahwa dari sifat atau watak yang akan diberikan kredit dapat dipercaya.

b) Capacity atau Capability

Menunjukkan kemampuan calon debitur dalam membayar kredi serta dalam pengelolaan bisnisnya. Hal ini dihubungkan dengan latar belakang pendidikan dan pengalamannya selama ini dalam mengelola usahanya, sehingga akan terlihat “kemampuannya” dalam mengembalikan kredit yang disalurkan.

c) Capital (Modal)

Menunjukkan posisi keuangan (neraca dan laporan laba rugi) serta penganalisis dari sumber mana saja modal yang ada saat ini, termasuk persentase modal yang digunakan untuk membiayai proyek yang akan dijalankan, berapa modal sendiri dan berapa modal pinjaman.

d) Condition of Economy

Suatu usaha tidak lepas dari kondis perekonomian yang terkait dengan usaha calon debitur. penilaian kondisi atau prospek usaha calaon debitur hendaknya benar-benar memiliki prospek yang baik dimasa kini dan masa mendatang, sehingga kemungkinan kredit bermasalah relatif kecil.

e) Collateral (Jaminan/ agunan)

Merupakan harta benda milik calon debitur yang digunakan untuk jaminan/ agunan. Jaminan juga harus diteliti keabsahan dan kesempurnaannya, sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

Suku bunga liabilitas (Cost of debt) merupakan tingkat pengembalian (Yield rate) yang harus diterima oleh kreditur saat melakukan pendanaan dalam suatu

bunga yang dibayarkan oleh perusahaan tersebut dalam periode satu tahun dibagi dengan jumlah pinjaman yang menghasilkan bunga tersebut, sehingga suku bunga liabilitas (cost of debt) dapat dihitung dengan cara sebagai berikut :

Suku bunga liabilitas =

beban bunga periode t

(Ht1 + Ht2)/2

Keterangan :

Beban bunga periode t = beban bunga periode tahun

Ht1 = Hutang tahun sebelumnya

Ht2 = Hutang tahun sekarang

6. Kajian Riset Terdahulu

Penelitian yang dilakukan oleh Yulisa (2012) tentang pengaruh corporate governance index, kepemilikan keluarga, dan kepemilikan institusional terhadap

biaya ekuitas dan biaya utang, yang terdaftar di BEI tahun 2008 – 2010, menyatakan bahwa Good corporate index, kepemilikan keluarga dan institutional memiliki pengaruh negatif terhadap biaya ekuitas dan biaya utang perusahaan. Kepemilikan keluarga tidak berpengaruh terhadap biaya utang.

Disamping itu, hasil dari penelitian yang dilakukan oleh Maydelina Ayub (2008), tentang Family ownership/ CEO/ Chairman, ukuran perusahaan, leverage,

kinerja dan resiko terhadap cost of debt yang terdaftar di BEI tahun 2007 menyebutkan bahwa family ownership tidak memiliki pengaruh yang signifikan terhadap cost of debt, serta Ukuran perusahaan memiliki pengaruh yang signifikan terhadap cost of debt, berarti bahwa semakin besar perusahaan maka cost of debtnya akan menjadi semakin kecil.

Penelitian lainnya yang dilakukan oleh Muhamad Safiq (2010), tentang Kepemilikan manajerial, konservatisme akuntansi dan cost of debt yang terdaftar di BEI tahun 2001 – 2007. Hasil dari penelitian tersebut menyatakan bahwa adanya hubungan kepemilikan manjerial dengan konservatisma akuntansi menunjukkan bahwa besar kecilnya saham yang dimiliki oleh manajemen berhubungan atau dapat mempengaruhi konservatisma dalam pelaporan keuangannya, adanya besar kecilnya kepemilikan manajerial tidak berhubungan atau berpengaruh terhadap cost of debt perusahaan, dan gagal menunjukkan adanya hubungan antara konservatisma akuntansi dengan cost of debt. Hal ini ditunjukkan dalam interaksi kepemilikan manajerial dengan konservatisma yang berhubungan negatif dengan cost of debt.

Indahningrum dan Handayani (2009) melakukan penelitian tentang pengaruh kepemilikan manajerial, kepemilikan institusional, dividen, pertumbuhan perusahaan, free cash flow dan profitabilitas terhadap kebijakan hutang perusahaan yang terdaftar di BEI tahun 2005 – 2007. Hasil dari penelitian tersebut menyatakan bahwa kepemilikan manajerial, dividen, dan pertumbuhan perusahaan tidak berpengaruh terhadap kebijakan hutang. Sedangkan kepemilikan

kebijakan hutang.

Juniarti dan Agnes (2009) melakukan penelitian tentang kepemilikan independen, kepemilikan manajerial, kepemilikan isntitusional, kualitas audit, voluntary disclosure,debt equity ratio, ukuran perusahaan terhadap cost of debt

yang terdaftar di BEI tahun 2003 – 2007. Hasil dari penelitian tersebut menyatakan bahwa Proporsi komisaris independen, kepemilikan manajerial, tingkat voluntary disclosure, debt equity ratio, ukuran perusahaan tidak berpengaruh signifikan terhadap cost of debt. Sedangkan kepemilkan institusional, kualitas audit berpengaruh negative dan signifikan terhadap cost of debt.

Tabel 2.1

Kajian riset terdahulu

Peneliti Variabel Hasil Penelitian

Yulisa (2012) Corporate governance index, kepemilikan keluarga, kepemilikan institusional, biaya ekuitas, dan biaya utang

Good corporate index, kepemilikan keluarga dan institutional memiliki pengaruh negatif terhadap biaya ekuitas dan biaya utang perusahaan. Kepemilikan keluarga tidak berpengaruh terhadap biaya utang. Muhamad (2010) Cost of debt, Konservatisma akuntansi, ukuran konservatisma akuntansi, kepemilikan manajerial, ROA, SIZE, LEV, BETA, MB

Kepemilikan manajerial dan konservatisma akuntansi saling mempengaruhi dalam pelaporan keuangannya tetapi tidak berpengaruh terhadap cost of debt perusahaan.

Peneliti Variabel Hasil Penelitian Indahningrum & Handayani (2009) Kepemilikan manajerial, kepemilikan institusional, dividend, pertumbuhan

perusahaan, free cash flow, profitabilitas dan kebijakan hutang

Kepemilikan manajerial, dividen, dan pertumbuhan perusahaan tidak berpengaruh terhadap kebijakan hutang. Sedangkan kepemilikan institusional, profitabilitas dan free cash flow berpengaruh terhadap terhadap kebijakan hutang

Juniarti & Agnes (2009) Kepemilikan independen, kepemilikan manajerial, kepemilikan isntitusional, kualitas audit, voluntary disclosure, debt equity ratio, ukuran perusahaan, cost of debt.

Proporsi komisaris independen, kepemilikan manajerial, tingkat voluntary disclosure, debt equity ratio, ukuran perusahaan tidak berpengaruh signifikan terhadap cost of debt. Sedangkan kepemilkan institusional, kualitas audit berpengaruh negatif dan signifikan terhadap cost of debt.

Maydeliana (2008)

FamilyOwnership/ CEO/ Chairman, Ukuran perusahaan, Leverage, kinerja, resiko, Cost of debt

Family ownership tidak memiliki pengaruh yang signifikan terhadap cost of debt. Sedangkan ukuran perusahaan memiliki pengaruh yang signifikan terhadap cost of debt. Wahyuning (2007) Kepemilikan manajemen, kepemilikan institusi, dividen, struktur aset, profitabilitas, kebijakan hutang Kepemilikan manajemen,

kepemilikan institusi, dividen, struktur aset berpengaruh terhadap kebijakan hutang, sedangkan profitabilitas tidak berpengaruh terhadap kebijakan hutang

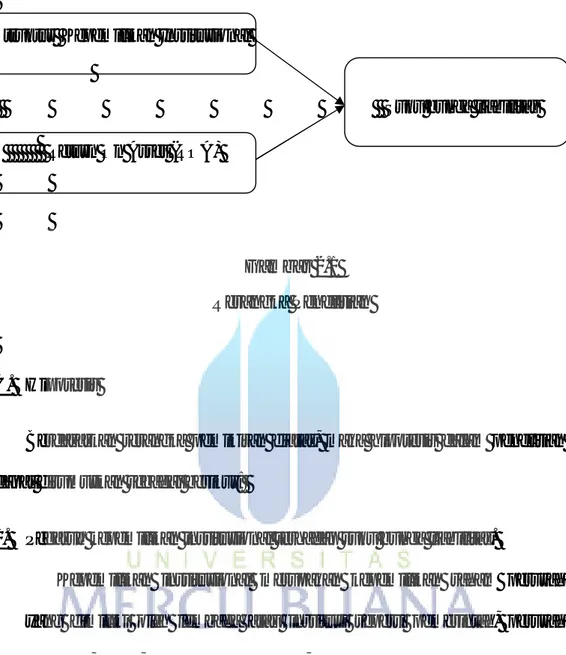

B. Rerangka Pemikiran

Berdasarkan kajian pustaka dan kajian riset terdahulu, peneliti merumuskan model penelitian bahwa suku bunga liabilitas sebagai variabel terikat. Struktur kepemilikan, dan profitabilitas sebagai variabel bebas. Sehingga bagan hubungan antara variabel dalam penelitian ini dapat digambarkan sebagai berikut :

Return On Asset (ROA) Struktur Kepemilikan Institusional

Suku bunga liabilitas

Gambar 2.1 Rerangka Penelitian

C. Hipotesis

Berdasarkan rerangka pemikiran diatas, maka hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Pegaruh kepemilikan institusional terhadap suku bunga liabilitas.

Kepemilikan institusional merupakan kepemilikan saham perusahaan yang dimiliki oleh lembaga atau institusi seperti pemerintah, perusahaan investasi, bank, perusahaan asuransi, maupun kepemilikan lembaga lain. Penelitian yang dilakukan oleh Yulisa (2012) tentang pengaruh corporate governance index, kepemilikan keluarga, dan kepemilikan institusional

terhadap biaya ekuitas dan biaya utang, yang terdaftar di BEI tahun 2008 – 2010, menyatakan bahwa Good corporate index, kepemilikan institutional memiliki pengaruh negatif terhadap biaya ekuitas dan biaya utang perusahaan. Kepemilikan keluarga tidak berpengaruh terhadap biaya utang.

H1 : Kepemilikan institusional tidak berpengaruh terhadap suku bunga liabilitas.

2. Pengaruh profiabilitas (ROA) teradap suku bunga liabilitas

Profitabilitas merupakan suatu rasio pengukuran kemampuan perusahaan dalam mencari keuntungan serta meninjau keefektifan dan keefisienan kinerja manajemen. Indahningrum dan Handayani (2009) melakukan penelitian tentang pengaruh kepemilikan manajerial, kepemilikan institusional, dividen, pertumbuhan perusahaan, free cash flow dan profitabilitas terhadap kebijakan hutang perusahaan yang terdaftar di BEI tahun 2005-2007. Hasil dari penelitian tersebut menyatakan bahwa kepemilikan manajerial, dividen, dan pertumbuhan perusahaan tidak berpengaruh terhadap kebijakan hutang. Sedangkan kepemilikan institusional, profitabilitas dan free cash flow berpengaruh terhadap terhadap kebijakan hutang.