11

BAB II

KAJIAN PUSTAKA, RERANGKA PEMIKIRAN, DAN

HIPOTESIS

A. Teori yang berkenaan dengan variabel yang diambil

1. Teori Keagenan (Agency Theory)

Masalah keagenan merupakan isu penting dalam bidang keuangan. Masalah keagenan terjadi karena adanya perbedaan kepentingan antara manajer, pemilik perusahaan, dan investor. Masalah keagenan akan memunculkan biaya agensi yaitu biaya yang timbul akibat adanya perbedaan kepentingan tersebut. Menurut teori ini, dividen dapat dijadikan sebagai alat untuk meminimalisir biaya agensi.

Dengan adanya pembayaran dividen, maka manajer harus mengeluarkan saham baru ataupun menggunakan utang baru untuk membiayai investasi. Hal ini menyebabkan manajer harus mengelola perusahaan lebih baik karena investor menginginkan imbal hasil yang baik atas investasi yang dilakukan perusahaan.

Di samping itu, dengan adanya investor yang lebih banyak dan adanya kreditur baru maka pengawasan atas kinerja perusahaan akan menjadi lebih ketat sehingga masalah keagenan dapat diminimalisir. Kontrak yang dibuat antara pemilik dengan manajer diharapkan dapat meminimumkan konflik antar kedua

kepentingan tersebut (Setyapurnama dan Norpratiwi 2004) dalam Indahningrum dan Handayani (2010).

2. Teori Sinyal (Signalling Theory)

Teori signaling theory pertama kali dicetuskan oleh Battacharya, Teori ini menjelaskan bahwa informasi tentang cash dividend yang dibayarkan dianggap investor sebagai sinyal prospek perusahaan di masa mendatang. Adanya anggapan ini disebabkan terjadinya asymmetric information antara manajer dan investor sehinggga para investor menggunakan kebijakan dividen sebgai sinyal tentang prospek perusahaan.

Teori yang dapat digunakan sebagai landasan dalam kebijakan dividen adalah teori signalling. Teori signalling dikembangkan untuk memperhitungkan kenyataan bahwa orang dalam (insider) perusahaan pada umumnya memiliki informasi yang lebih baik dan lebih cepat berkaitan dengan kondisi terbaru dari perusahaan, serta prospek perusahaan di masa yang akan datang dibandingkan dengan investor luar. Dividend Signalling Theory pertama kali dicetuskan oleh Bhattacharya pada tahun 1979 dalam Pramastuti (2011). Teori ini mendasari dugaan bahwa perubahan cash dividend mempunyai kandungan informasi yang mengakibatkan munculnya reaksi harga saham.

Teori ini menjelaskan bahwa informasi tentang cash dividend yang dibayarkan dianggap investor sebagai sinyal prospek perusahaan di masa mendatang. Adanya anggapan ini disebabkan terjadinya asymmetric information

dividen sebagai sinyal tentang prospek perusahaan. Apabila terjadi peningkatan dividen akan dianggap sebagai sinyal positif yang berarti perusahaan mempunyai prospek yang baik, sehingga menimbulkan reaksi harga saham yang positif. Sebaliknya, jika terjadi penurunan dividen akan dianggap sebagai sinyal negatif yang berarti perusahaan mempunyai prospek yang tidak begitu baik, sehingga menimbulkan harga saham yang negatif (Pramastuti, 2011).

3. Dividen

a. Pengertian dividen

Terdapat beberapa penjelasan mengenai pengertian dividen dari beberapa literatur.

Menurut definisi situs IDX (www.idx.co.id) Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. Jika seorang pemodal ingin mendapatkan dividen, maka pemodal tersebut harus memegang saham tersebut dalam kurun waktu yang relatif lama yaitu hingga kepemilikan saham tersebut berada dalam periode dimana diakui sebagai pemegang saham yang berhak mendapatkan dividen. Dividen yang dibagikan perusahaan dapat berupa dividen tunai, artinya kepada setiap pemegang saham diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham atau dapat pula berupa dividen saham yang berarti kepada setiap pemegang saham diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki seorang pemodal akan bertambah dengan adanya

pembagian dividen saham tersebut. Dividen juga diartikan sebagai hak setiap pemegang saham atas kekayaan yang telah mereka investasikan di perusahaan.

Ang (1997) dalam Nafi’ah (2011) menyatakan bahwa dividen merupakan nilai pendapatan bersih perusahaan setelah pajak (earnings after tax) dikurangi dengan laba ditahan (retained earnings) sebagai cadangan bagi perusahaan. Dividen ini untuk dibagikan kepada pemegang saham sebagai keuntungan dari laba perusahaan.

Dividen merupakan pembayaran yang diberikan kepada pemilik perusahaan atau pemegang saham atas modal yang mereka tanamkan di dalam perusahaan. Dalam hubungannya dengan jumlah pajak yang dibayarkan, maka pembayaran dividen berbeda dengan pembayaran bunga karena dividen tidak dapat mengurangi jumlah pajak yang dibayar oleh perusahaan (Syamsuddin, 2011).

Definisi dividen pada beberapa literatur di atas pada dasarnya memiliki inti yang sama yaitu sebagian dari laba atau pendapatan yang dihasilkan oleh perusahaan yang akan dibagikan kepada pemegang saham sesuai dengan presentase kepemilikannya pada saham perusahaan yang diumumkan oleh Dewan Direksi selain Capital Gain. Capital Gain merupakan suatu keuntungan yang diperoleh pemegang saham dari hasil jual beli saham, yaitu berupa selisih antara nilai jual yang lebih tinggi daripada nilai beli saham.

Menurut Sundjaja dan Barlin (2010:379), laba ditahan merupakan pendapatan yang tidak dibagikan sebagai dividen karena merupakan bentuk

pembiayaan intern. Artinya, hanya perusahaan yang membukukan laba yang dapat membagikan dividen karena dividen diambil dari keutungan perusahaan. Dividen dapat berupa uang tunai maupun saham. Keputusan dividen dapat mempengaruhi secara signifikan kebutuhan pembiayaan eksternal perusahaan. Dengan kata lain, jika perusahaan membutuhkan pembiayaan, maka semakin besar dividen tunai yang dibayarkan, semakin besar jumlah pembiayaan yang harus diperoleh dari eksternal melalui pinjaman atau melalui penjualan saham biasa atau saham preferen.

b. Jenis-jenis Dividen

Menurut Sundjaja dan Barlin (2010:379), terdapat 4 jenis dividen, yaitu:

1. Dividen tunai (kas)

Dividen tunai ini dibagikan oleh perusahaan dalam bentuk uang tunai. Adapun pengertian dividen tunai adalah sumber dari arus kas untuk pemegang saham yang memberikan informasi tentang kinerja perusahaan saat ini dan akan datang.

2. Dividen saham

Dividen saham adalah pembayaran dividen dalam bentuk saham. Seringkali dividen saham ini digunakan sebagai pengganti dari dividen tunai. Dengan kata lain, stock dividend atau dividen saham tidak lebih dari penyusunan kembali modal perusahaan (rekapitalisasi perusahaan), sedangkan proporsi kepemilikan tidak berubah.

3. Property dividend

Dividen yang dibagikan dalam bentuk aktiva lain selain kas atau saham, misalnya aktiva tetap dan surat-surat berharga.

4. Liquiditing dividend

Dividen yang diberikan kepada pemegang saham sebagai akibat dilikuidasinya perusahaan. Dividen yang dibagikan adalah selisih nilai realisasi aset perusahaaan dikurangi dengan semua kewajibannya.

c. Prosedur Pembayaran Dividen

Dalam hal pembayaran, dividen tidak dibagikan begitu saja, semua memiliki prosedur aktual yang telah ditetapkan, Brigham dan Houston (2012: 277), mengemukakan beberapa hal terkait pembayaran dividen diantaranya adalah sbb:

1. Tanggal Deklarasi (declaration date)

Hal ini terkait dengan tanggal dimana direksi suatu perusahaan mengeluarkan pernyataan yang mendeklarasikan dividen.

2. Tanggal Pemilik Tercatat (Holder of record date)

Jika perusahaan menyusun daftar pemegang saham sebagai pemilik pada tanggal ini, maka pemegang saham tersebut akan menerima dividen.

3. Tanggal eks Dividen (ex-dividend date)

Tanggal dimana hak atas dividen berjalan tidak lagi dimiliki oleh suatu saham, biasanya dua hari kerja sebelum tanggal pemilik tercatat.

4. Tanggal pembayaran (date of payment)

Pada tanggal ini, dividen dibayarkan kepada para pemegang saham. Setelah memegang dividen, kas di debet dan piutang di eliminasi. Pembayaran dividen akan dikenakan pemotongan pajak penghasilan.

4. Kebijakan Dividen (Dividend Payout Ratio)

Manajemen perusahaan mempunyai kewajiban menetapkan keputusan untuk menindaklanjuti perolehan laba bersih yang dihasilkan perusahaan apakah dialokasikan pada dividen yaitu dibagikan kepada pemegang saham, atau laba tersebut ditahan untuk diinvestasikan kembali pada perusahaan dengan tujuan untuk mencapai pertumbuhan perusahaan. Kebijakan dividen adalah keputusan untuk menentukan besarnya bagian pendapatan (earning) yang akan dibagikan kepada para pemegang saham dan bagian yang akan ditahan di perusahaan.

Kebijakan dividen berpengaruh terhadap harga saham perusahaan, dividen merupakan sumber yang memberikan sinyal kepada investor di pasar modal, dividen yang dibayarkan oleh perusahaan mencerminkan kemampuan perusahaan untuk mendapatkan laba dan prospek yang baik di masa akan datang. Semakin tinggi dividen yang dibayarkan kepada pemegang saham yang akan mengurangi jumlah laba ditahan akan menghambat pertumbuhan perusahaan dan selanjutnya akan menurunkan harga sahamnya. Dengan demikian, perusahaan harus mampu mencari kebijakan dividen yang optimal bagi perusahaan.

Kebijakan dividen merupakan rencana tindakan yang harus diikuti dalam membuat keputusan dividen. Kebijakan dividen harus diformulasikan untuk dua

dasar tujuan dengan memperhatikan maksimalisasi kekayaan dari pemilik perusahaan dan pembiayaan yang cukup. Kedua tujuan tersebut saling berhubungan dan harus memenuhi berbagai faktor hukum, perjanjian, internal, pertumbuhan, hubungan dengan pemilik, hubungan dengan pasar yang membatasi alternatif kebijakan (Sundjaja dan Barlin, 2010:388).

Jadi, disimpulkan definisi kebijakan dividen adalah keputusan penting bagi manajemen mengenai pengalokasian laba bersih perusahaan yang dapat dialokasikan pada dua komponen yaitu dividen dan laba ditahan yang akan mencerminkan kemampuan perusahaan untuk mendapatkan laba dan prospek yang baik di masa akan datang serta pengaruhnya terhadap harga saham perusahaan.

a. Teori kebijakan dividen

1. Teori tidak relevan (Irrelevance Theory)

Teori ini dikemukakan oleh Miller dan Modigliani (1961) dalam Brigham dan Houston (2011:211) yang menyatakan bahwa kebijakan dividen tidak berpengaruh pada harga saham maupun terhadap biaya modal perusahaan. Teori MM berpendapat bahwa nilai suatu perusahaan ditentukan pada kemampuan perusahaan dalam memperoleh laba, bukan pada bagaimana laba tersebut dibagi menjadi dividen dan laba ditahan. Sehingga kebijakan dividen merupakan suatu yang tidak relevan untuk dipersoalkan. Teori MM menyatakan bahwa nilai perusahaan tidak dipengaruhi oleh besar kecilnya dividend payout ratio, tetapi hanya ditentukan oleh profitabilitas dasar dan risiko usahanya, dengan asumsi

bahwa tidak ada pajak yang dibayarkan atas dividen, saham dapat dibeli dan dijual tanpa adanya biaya transaksi, semua pihak baik manajer maupun pemegang saham memiliki informasi yang sama tentang laba perusahaan di masa yang akan datang.

2. Bird in the Hand Theory

Gordon dan Lintner 1956 dalam Sjahrial (2010) menyatakan bahwa biaya modal sendiri perusahaan akan naik jika dividend payout rendah karena investor lebih suka menerima dividen dari pada capital gains. Menurut mereka, investor memandang dividend yield lebih pasti dari pada capital gains yield.

Kebanyakan pemilik saham lebih menyukai pembayaran dividen saat ini daripada menundanya untuk direalisir dalam bentuk capital gain nanti. Tarif pajak untuk capital gain memang sering lebih rendah daripada untuk dividen, namun para pemilik saham banyak yang lebih menyukai dividen saat ini, karena dengan pembayaran dividen sekarang maka penerimaan uang tersebut sudah pasti, sedangkan apabila ditunda ada kemungkinan bahwa apa yang diharapkan meleset. Menurut Modigliani dan Miller pendapat yang dikemukakan oleh Gordon dan Lintner merupakan suatu kesalahan, karena akhirnya investor akan kembali menginvestasikan dividen yang diterima pada perusahaan yang sama atau perusahaan yang memiliki resiko yang hampir sama.

3. Tax Differential Theory

Tax differential theory (teori preferensi pajak) menurut Litzenberger dan Ramaswamy (dalam Andriyani, 2011) ada tiga alasan yang berkaitan dengan pajak untuk beranggapan bahwa investor lebih menyukai pembagian dividen yang rendah daripada yang tinggi, yaitu:

a. Keuntungan modal (capital gain) dikenakan tarif pajak lebih rendah daripada pendapatan dividen. Untuk itu, investor yang memiliki sebagian besar saham mungkin lebih suka perusahaan menahan dan menanam kembali laba ke dalam perusahaan. Pertumbuhan laba mungkin dianggap menghasilkan kenaikkan harga saham, dan keuntungan modal yang pajaknya rendah akan menggantikan dividen yang pajaknya tinggi.

b. Pajak atas keuntungan tidak dibayarkan sampai sahamnya terjual, sehingga ada efek nilai waktu.

c. Jika selembar saham dimiliki oleh seseorang sampai ia meninggal, sama sekali tidak ada pajak keuntungan modal yang terutang.

Karena adanya keuntungan-keuntungan tersebut, para investor mungkin lebih senang perusahaan menahan sebagian besar laba perusahaan. Jika demikian para investor akan mau membayar lebih tinggi untuk perusahan yang pembagian dividennya rendah daripada untuk perusahaan sejenis yang pembagian dividennya tinggi. Inti dari tax differential theory ini adalah teori ini menyatakan karena adanya pajak

terhadap keuntungan dividen dan capital gains maka para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak.

4. Residual Dividend Theory

Residual dividend theory menyatakan bahwa dividen dibayarkan apabila masih ada residual earnings setelah perusahaan memenuhi kebutuhan investasinya (Ross, Westerfield, dan Jordan, 2010). Dengan kata lain, dividen yang dibayarkan merupakan sisa (residual) setelah semua usulan investasi yang menguntungkan habis dibiayai.

b. Macam - macam kebijakan dividen

Menurut Van Horne (2005) dalam Lubis (2011), secara umum, ada empat macam jenis kebijakan dividen yaitu :

1. Kebijakan Dividen Stabil

Kebijakan dividen stabil berarti jumlah dividen per lembar saham (DPS) yang dibayarkan setiap tahunnya relatif sama selama jangka waktu tertentu meskipun laba per lembar saham setiap tahunnya berfluktuasi. Beberapa alasan yang mendorong perusahaan menjalankan kebijakan dividen tersebut antara lain, yaitu :

a. akan memberikan kesan kepada para pemodal bahwa perusahaan mempunyai prospek yang baik di masa mendatang.

b. adanya golongan pemodal tertentu yang menginginkan kepastian dividen yang akan dibayarkan.

2. Kebijakan Dividen Reguler Rendah ditambah Ekstra

Kebijakan ini menetapkan jumlah rupiah minimal dividen per lembar saham setiap tahunnya dan jika terjadi peningkatan laba secara drastis atau keadaan keuangan yang lebih baik maka jumlah tersebut ditambahlagi dengan dividen ekstra.

3. Kebijakan Dividen Konstan

Kebijakan dividen konstan berarti jumlah dividen per lembar saham yang dibayarkan setiap tahunnya akan berfluktuasi sesuai dengan perkembangan laba bersih yang diperoleh setiap tahunnya. Hal ini berarti dividen dianggap mempunyai isi informasi sebagai indikator prospek perusahaan (membaik atau memburuk), maka perubahan kebijakan dividen akan meningkatkan atau menurunkan harga saham hanya apabila hal tersebut ditafsirkan sebagai terjadinya perubahan prospek perusahaan.

4. Kebijakan Dividen Fleksibel

Kebijakan dividen fleksibel berarti besarnya dividen per lembar saham setiap tahunnya disesuaikan dengan posisi keuangan dan kebijakan keuangan dari perusahaan yang bersangkutan. Dalam jenis kebijakan dividen ini, pembayaran dividen dari waktu ke waktu mempunyai jumlah yang sama.

c. Tujuan Pembayaran Dividen

Tujuan dari pembagian dividen adalah sebagai berikut (Turnip, 2010) :

1. Untuk memaksimumkan kemakmuran bagi para pemegang saham, karena tingginya dividen yang dibayarkan akan mempengaruhi harga saham. 2. Untuk menunjukan likuiditas perusahaan. Dengan dibayarkannya dividen,

diharapkan kinerja perusahaan mampu menghadapi gejolak ekonomi dan mampu memberikan hasil kepada investor.

3. Sebagian investor memandang bahwa resiko dividen adalah lebih rendah dibanding resiko capital gain.

4. Untuk memenuhi kebutuhan para pemegang saham akan pendapatan tetap yang digunakan untuk keperluan konsumsi.

5. Dividen dapat digunakan sebagai alat komunikasi antara manajer dan pemegang saham.

d. Dividen Payout Ratio (DPR)

Dividend payout ratio adalah perbandingan antara dividend per share (DPS) dengan earning per share (EPS) biasanya disajikan dalam bentuk persentase. Perbandingan antara dividen dan keuntungan merupakan rasio pembayaran dividen (DPR). Semakin tinggi dividend payout ratio akan menguntungkan pihak investasi, tetapi pada pihak perusahaan akan memperlemah internal financial, karena memperkecil laba ditahan. Namun sebaliknya dividend payout ratio semakin kecil akan

merugikan para pemegang saham (investor) tetapi internal financial perusahaan semakin kuat (Parica dkk, 2013).

Rumusnya:

5. Likuiditas

Suatu perusahaan yang ingin mempertahankan kelangsungan kegiatan usahanya harus memiliki kemampuan untuk melunasi kewajiban-kewajiban financial yang segera dilunasi.

Menurut Fred Weston dalam Kasmir (2009:129) yang menyebutkan bahwa rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek.

Penelitian ini memproksikan likuiditas perusahaan dengan current ratio. Dalam Kasmir (2009:134) current ratio merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau hutang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aset lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo.

Berdasarkan pendapat para ahli diatas, dapat dikatakan bahwa likuiditas merupakan kemampuan dari perusahaan untuk memenuhi kewajiban - kewajiban

Dividend Per Share (DPS) DPR =

financialnya dalam jangka pendek yang akan jatuh tempo tepat pada waktunya. Perusahaan dikatakan mampu memenuhi kewajiban keuangan tepat pada waktunya apabila perusahaan tersebut mempunyai alat pembayaran ataupun aktiva lancer yang lebih besar dari pada hutang lancarnya atau hutang jangka pendek. a. Quick Ratio (QR)

Menurut Martono dan Harjito (2010:55) mengartikan bahwa Quick Ratio merupakan perimbangan antara jumlah aktiva lancar dikurangi persediaan dengan hutang lancar.

Rumus:

Aktiva Lancar – Persediaan

QR = x100% Hutang Lancar

b. Current Ratio (CR)

Menurut Martono dan Harjito (2010:55) mengartikan bahwa

Current Ratio merupakan perbandingan antara aktiva lancar dengan hutang lancar.

Rumus:

6. Leverage

Menurut Harahap (2013) Leverage adalah rasio yang menggambarkan hubungan antara utang terhadap modal, rasio ini dapat melihat seberapa jauh

Aset Lancar CR =

perusahaan dibiayai oleh utang atau pihak luar kemampuan perusahaan yang digambarkan oleh modal. Apabila dana internal tidak mencukupi, maka perusahaan dituntut untuk melakukan pendanaan eksternal yang biasanya lebih mengutamakan pendanaan utang daripada saham. Sehingga leverage perusahaan digunakan untuk pembayaran dividen agar dapat menjaga performa dan sinyal perusahaan bagi investor.

Menurut fraser dan Ormiston (2009) Rasio Leverage dapat dihitung dengan dua cara, yaitu:

1. Debt Ratio (DR)

Rasio memperlihatkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki. Semakin tinggi rasionya artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi utang-utangnya dengan aktiva yang dimilikinya.

Rumus :

Total Debt Ratio

Debt Ratio = x 100% Total Asset

Rasio Leverege yang menjadi fokus penelitian ini adalah: 2. Debt to Equity Ratio (DER)

Rasio ini menggambarkan perbandingan utang dan ekuitas dalam pendanaan pemisahan dan menunjukan kemampuan modal sendiri perusahaan tersebut untuk memenuhi kewajibannya.

Rumus :

Total Kewajiban

DER = x 100% Total Ekuitas

7. Profitabilitas

Dalam Kasmir (2009:162), rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Dalam penelitian ini rasio yang digunakan yaitu Return On Investment (ROI) merupakan rasio yang menunjukan hasil (return) atas jumlah aset yang digunakan dalam perusahaan. Rasio ini menunjukkan seberapa besar persentase perusahaan untuk menghasilkan laba dari aset yang digunakan dari setiap penjualan. Semakin besar rasio ini dianggap semakin baik kemajuan perusahaan untuk mendapatkan laba yang tinggi.

Rumus :

ROI =

Laba Setelah Pajak

x 100% Total Aset

8. Ukuran Perusahaan (Size)

Ukuran perusahaan adalah skala besar kecilnya perusahaan ditentukan oleh total aset. Besar kecilnya perusahaan merupakan salah satu faktor yang dapat dipertimbangkan investor dalam melakukan investasi. Perusahaan yang memiliki ukuran besar akan lebih mudah memasuki pasar modal sehingga dengan kesempatan ini perusahaan membayar dividen besar kepada pemegang saham. Sementara perusahaan yang baru dan masih kecil akan mengalami banyak kesulitan untuk memiliki akses ke pasar modal sehinnga kemampuannya untuk mendapatkan modal dan memperoleh pinjaman dari pasar modal juga terbatas. Oleh karena itu maka mereka cenderung untuk menahan labanya guna membiayai operasinya, dan ini berarti dividen yang akan diterima oleh pemegang saham akan semakin kecil (Handayani dan Hadinugroho, 2009:66).

Usia perusahaan dapat menjelaskan adanya pola life cycle pembayaran dividen pada setiap perusahaan. Dimana ketika sebuah perusahaan masih muda, perusahaan tersebut cenderung akan membagikan dividen dalam jumlah yang lebih kecil namun ketika perusahaan sudah mencapai tahap dewasa maka dividen yang dibayarkan akan meningkat.

Usia perusahaan diukur berdasarkan pada usia sejak berdiri hingga data tahun laporan keuangan yang digunakan dalam analisis (Sulistiyowati dkk, 2010). Penelitian ini menggunakan proksi size yaitu log natural dari total aset.

Tujuan total aset diukur dengan menggunakan log natural agar angka pada size

tidak memiliki angka yang terlalu jauh dengan angka-angka pada variabel lain. Rumus:

B. Penelitian Terdahulu

Penelitian terdahulu sangat berguna bagi penulis untuk melakukan penelitian mengenai pengaruh Pengaruh Likuiditas (X1), Leverage (X2), Profitabilitas (X3) dan Ukuran Perusahaan (X4) terhadap Dividend Payout Ratio

(Y). Dengan penelitian-penelitian sebelumnya, penulis akan memperoleh informasi yang digunakan untuk mengembangkan penelitian ini. Pembeda peneliti ini dengan penelitian terdahulu yang akan dibahas dibawah ini adalah adanya perbedaan variabel dan tahun penelitian. Tahun penelitian yang dilakukan adalah dari tahun 2012-2014. Berikut ini adalah beberapa penelitian terdahulu yang terkait dengan variabel kebijakan dividen:

Hardinugroho (2012) melakukan penelitian dengan tujuan untuk menganalisis pengaruh dari variabel Return On Investmen (ROI), Debt toEquity Ratio (DER),

Current Ratio (CR) dan Firm Size terhadap variable Dividend Payout Ratio (DPR)

pada perusahaan manufaktur yang tercatat di Bursa Efek Indonesia periode 2009-Ukuran Perusahaan (size) = Log(total aset)

2010. Teknik analisis data dalam penelitian ini menggunakan metode purposive sampling. Berdasarkan uji statistik F menunjukan bahwa model telah memenuhi kriteria fit karena memilikinilai signifikan yang kurang dari taraf nyata 5%. Sedangkan pada uji statistik t menunjukan bahwa ROI dan Firm Size berpengaruh positif dan signifikan terhadap DPR. Sedangkan variabel DER dan CR tidak berpengaruh signifikan terhadap DPR.

Gede Agus Mahaputra, dkk (2014) yang berjudul Pengaruh Faktor Keuangan dan Ukuran Perusahaan pada Dividend Payout Ratio Perusahaan Perbankan menunjukan bahwa Profitabilitas dan Leverage memiliki pengaruh positif pada dividend payout ratio. Likuiditas berpengaruh negatif terhadap

dividend payout ratio. Cash position dan Ukuran Perusahaan tidak berpengaruh pada dividend payout ratio.

Chasanah (2008) melakukan penelitian pada 40 perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2004-2006 yang menyatakan bahwa debt to total asset, cash ratio, dan ukuran perusahaan (size) tidak berpengaruh terhadap

dividend payout ratio. Sedangkan ROA dan kepemilikan institusional berpengaruh terhadap dividend payout ratio.

Amandayu Rakasiwi (2013) Dengan variable independen Return On Assets, Current Ratio, Debt to Equity Ratio dan Ukuran Perusahaan. Sedangkan variabel dependennya adalah DividendPayout Ratio. Dengan hasil penelitian Return on Assets, Current Ratio, Debtto Equity Ratio, Ukuran Perusahaan memberikan pengaruh yang signifikan terhadap Dividend Payout Ratio.

Wicaksana (2012) meneliti apakah variabel current ratio, debt toequity ratio dan return on asset berpengaruh terhadap dividend payoutratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan 2005-2009. Hasil analisis menunjukan bahwa variabel current ratio

dan return on asset berpengaruh positif dan signifikan. Sedangkan variabel debt to equity ratio berpengaruh negatif dan signifikan terhadap dividend payout ratio.

Tita Detiana dengan tahun penelitian 2009 dengan variabel Independen

Debt to Equity Ratio, Earning Per Share, Price Earning Ratio, Return on Investment, Current Ratio, Net Profit Margin, Inventory Turnover, dan Return On Equity. Sedang variabel dependen Dividend Payout Ratio. Dengan hasil penelitian

Debt to Equity Ratio, Earning per Share, Price Earning Ratio berpengaruh signifikan terhadap Dividend Payout Ratio. Sedangkan Return on Investment, Current Ratio, Net Profit Margin, Inventory Turnover, dan Return on Equity tidak berpengaruh signifikan terhadap Dividend Payout Ratio.

Penelitian Probosari (2011) mengenai pengaruh NPM, Quick Ratio, DER,

Sales Growth, dan Size terhadap Dividend Payout Ratio (DPR) dengan sampel 8 perusahaan nonfinansial di BEI periode 2005-2009. Hasil penelitiannya menyimpulkan bahwa NPM bepengaruh signifikan positif terhadap DPR sedangkan Quick Ratio dan Sales Growth berpengaruh signifikan negatif. Dalam penelitian ini juga ditemukan bahwa variabel lain dalam penelitian ini yaitu DER dan Size tidak berpengaruh signifikan terhadap DPR.

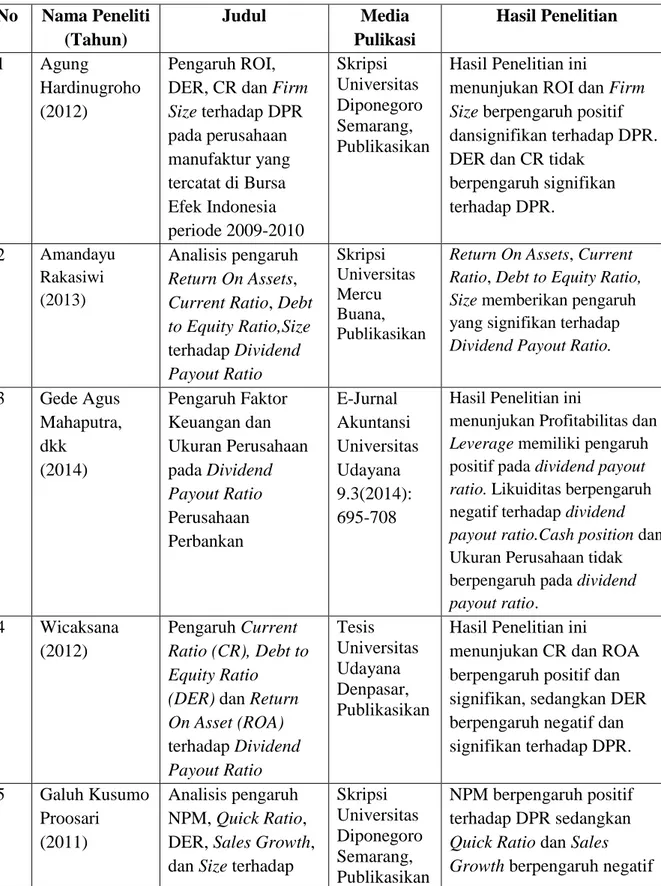

Tabel 2.1 Penelitian Terdahulu No Nama Peneliti (Tahun) Judul Media Pulikasi Hasil Penelitian 1 Agung Hardinugroho (2012) Pengaruh ROI, DER, CRdan Firm Size terhadap DPR pada perusahaan manufaktur yang tercatat di Bursa Efek Indonesia periode 2009-2010 Skripsi Universitas Diponegoro Semarang, Publikasikan

Hasil Penelitian ini

menunjukan ROI dan Firm Size berpengaruh positif dansignifikan terhadap DPR. DER dan CR tidak

berpengaruh signifikan terhadap DPR. 2 Amandayu Rakasiwi (2013) Analisis pengaruh Return On Assets,

Current Ratio, Debt to Equity Ratio,Size terhadap Dividend Payout Ratio Skripsi Universitas Mercu Buana, Publikasikan

Return On Assets, Current

Ratio, Debt to Equity Ratio,

Size memberikan pengaruh

yang signifikan terhadap Dividend Payout Ratio.

3 Gede Agus Mahaputra, dkk (2014) Pengaruh Faktor Keuangan dan Ukuran Perusahaan pada Dividend Payout Ratio Perusahaan Perbankan E-Jurnal Akuntansi Universitas Udayana 9.3(2014): 695-708

Hasil Penelitian ini

menunjukan Profitabilitas dan

Leverage memiliki pengaruh

positif pada dividend payout

ratio. Likuiditas berpengaruh

negatif terhadap dividend

payout ratio.Cash position dan

Ukuran Perusahaan tidak berpengaruh pada dividend payout ratio. 4 Wicaksana (2012) Pengaruh Current Ratio (CR), Debt to Equity Ratio (DER) dan Return On Asset (ROA) terhadap Dividend Payout Ratio Tesis Universitas Udayana Denpasar, Publikasikan

Hasil Penelitian ini

menunjukan CR dan ROA berpengaruh positif dan signifikan, sedangkan DER berpengaruh negatif dan signifikan terhadap DPR. 5 Galuh Kusumo Proosari (2011) Analisis pengaruh NPM, Quick Ratio, DER, Sales Growth, dan Size terhadap

Skripsi Universitas Diponegoro Semarang, Publikasikan NPM berpengaruh positif terhadap DPR sedangkan

Quick Ratio dan Sales Growth berpengaruh negatif

Dividend Payout Ratio

terhadap DPR. Selain itu, DER dan Size tidak berpengaruh signifikan terhadap DPR. 6 Chasanah (2008) Faktor-Faktor yang mempengaruhi Dividend Payout Ratio (DPR) Pada Perusahaan Yang Listed Di Bursa Efek Indonesia Tesis Universitas Diponegoro Semarang, Tidak dipublikasik an

Hasil penelitian menyatakan bahwa debt to total asset, cash ratio, dan ukuran perusahaan (size) tidak berpengaruh terhadap

dividend payout ratio. Sedangkan ROA dan kepemilikan institusional berpengaruh terhadap

dividend payout ratio.

7 Tita Deitiana

(2009)

Pengaruh Debt to Equity Ratio, Earning Per Share, Price Earning Ratio, Return on

Investment, Current Ratio, Net Profit Margin, Inventory Turnover, dan Return On Equity terhadap Dividend Payout Ratio Jurnal Bisnis dan Akuntansi Vol.11, No.1, April 2009, Hlm 57-64

Hasil Penelitian ini

menunjukan Debt to Equity Ratio, Earning Per Share, Price Earning Ratio

berpengaruh signifikan terhadap Devidend Payout Ratio. Sedangkan Return on Investment, Current Ratio, Net Profit Margin, Inventory Turnover, dan Return on Equity tidak

berpengaruhsignifikan terhadap Dividend Payout Ratio.

Sumber: data dari berbagai referensi

C. Rerangka Pemikiran

1. Hubungan Likuiditas (Current Ratio) terhadap Dividend Payout Ratio

Menurut Keown et. al (2010) likuiditas perusahaan menunjukkan kemampuan perusahaan mendanai operasional perusahaan dan melunasi kewajiban jangka pendeknya. Posisi likuiditas perusahaan pada

kemampuan pembayaran dividen sangat berpengaruh karena dividen dibayarkan dengan kas dan tidak dengan laba ditahan, perusahaan harus memiliki kas tersedia untuk pembayaran dividen. Oleh karena itu perusahaan yang memiliki likuiditas baik maka kemungkinan pembayaran dividen lebih baik pula. Likuiditas perusahaan dapat diukur melalui rasio keuangan seperti: current ratio, quick ratio dan cash ratio. Likuiditas perusahaan diasumsikan dalam penelitian ini mampu menjadi alat prediksi tingkat pengembalian investasi berupa dividen bagi investor. Current ratio

seringkali dijadikan sebagai ukuran likuiditas, termasuk dalam persyaratan kontrak kredit. Hasil penelitian Karami (2013) dan Parica, dkk (2013) menunjukkan bahwa likuiditas memiliki pengaruh yang signifikan terhadap kebijakan dividen karena ketersediaan aset menunjukkan tingkat pembayaran dividen sehingga posisi current ratio merupakan variabel penting yang dipertimbangkan oleh manajemen ketika memutuskan suatu kebijakan dividen. Semakin tinggi current ratio, maka semakin mudah bagi pemegang saham untuk mendapatkan dividen dalam bentuk tunai. 2. Hubungan Leverage (Debt to Equity Ratio/DER) terhadap Dividend

Payout Ratio

Menurut Suharli dalam Arilaha (2009) perusahaan yang leverage

operasi atau keuangannya tinggi akan memberikan dividen yang rendah. Struktur permodalan yang lebih tinggi dimiliki oleh hutang menyebabkan pihak manjemen akan memprioritaskan pelunasan kewajiban terlebih dahulu sebelum membagikan dividen. Perusahaan yang memiliki rasio

hutang lebih besar akan membagikan dividen lebih kecil karena laba yang diperoleh digunakan untuk melunasi kewajiban. Hutang jangka panjang diikat oleh sebuah perjanjian hutang untuk melindungi kepentingan kreditor. Kreditor biasanya membatasi pembayaran dividen, pembelian saham beredar, dan penambahan hutang untuk menjamin pembayaran pokok hutang dan bunga. Untuk itu semakin tinggi rasio hutang maka semakin ketatnya perusahaan terhadap perjanjian hutang. Hasil penelitian Karami (2013) dan Asif et. al (2011) menyatakan bahwa rasio hutang dengan modal (debt to equity ratio) memiliki hubungan yang signifikan terhadap dividend payout ratio.

3. Hubungan Profitabilitas (Return On Investment/ROI) terhadap Dividend Payout Ratio

Menurut Rodoni dan Ali (2010:123) profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aset maupun modal sendiri. Dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar akan diterima dalam bentuk dividen. Faktor profitabilitas juga berpengaruh terhadap kebijakan dividen karena dividen adalah laba bersih yang diperoleh perusahaan, oleh karena itu dividen akan dibagikan apabila perusahaan memperoleh keuntungan. Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan setelah perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu bunga dan

pajak. Penelitian Arilaha (2009) dan Parica, dkk (2013) menunjukkan bahwa profitabilitas memiliki pengaruh yang signifikan terhadap kebijakan dividen karena profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba dan dividen akan dibagi apabila perusahaan tersebut memperoleh laba. Dari laba setelah pajak tersebut sebagian dibagikan sebagai dividen kepada para pemegang saham dan sebagian lain ditahan di perusahaan (laba ditahan). Jika laba yang diperoleh kecil, maka dividen yang akan dibagikan juga kecil.

4. Hubungan Ukuran Perusahaan (Size) terhadap Dividend Payout Ratio

Hasil penelitian Handayani dan Hadinugroho (2009) menunjukkan bahwa size berpengaruh signifikan terhadap kebijakan dividen karena Perusahaan yang memiliki ukuran yang besar akan lebih mudah memasuki pasar modal sehingga dengan kesempatan ini perusahaan membayar dividen dengan jumlah besar kepada pemegang saham. sementara perusahaan yang baru dan yang masih kecil akan mengalami banyak kesulitan untuk memiliki akses ke pasar modal, sehingga semakin besar ukuran perusahaan semakin mudah untuk mendapatkan modal eksternal dalam jumlah yang lebih besar terutama dari hutang. Ukuran perusahaan merupakan simbol ukuran perusahaan yang berhubungan dengan peluang dan kemampuan untuk masuk ke pasar modal dan jenis pembiayaan eksternal lainnya yang menunjukkan kemampuan meminjam. Hal ini menunjukkaan hubungan, bahwa semakin besar ukuran perusahaan maka semakin besar pula dividen yang akan dibagikan.

Gambar 2.1 Rerangka Pemikiran

Dividen Payout Ratio Leverage

Profitabilitas Likuiditas

D. Pengembangan Hipotesis

Menurut Sugiyono (2009:93) hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam kalimat pertanyaan. Dikatakan sementara karena jawaban yang diberikan baru berdasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.Berdasarkan uraian dan hasil temuan penelitian terdahulu, hipotesis yang diajukan dalam penelitian ini dirumuskan sebagai berikut:

H1: Likuiditas (Current ratio) berpengaruh signifikan terhadap Dividend Payout Ratio

H2: Leverage (Debt to equity ratio) berpengaruh signifikan terhadap Dividend Payout Ratio

H3: Profitabilitas (Return on investment) berpengaruh signifikan terhadap

Dividend Payout Ratio

H4: Ukuran Perusahaan (Size) berpengaruh signifikan terhadap Dividend Payout Ratio