9

LANDASAN TEORI

2.1 Sistem Informasi Akuntansi 2.1.1 Pengertian Sistem

Menurut Romney & Steinbart (2014:3), sistem adalah “serangkaian dua atau lebih komponen yang saling terkait dan berinteraksi untuk mencapai tujuan, terdiri dari subsistem yang mendukung sistem yang lebih besar.”

Menurut Gelinas, Dull & Wheeler (2012), sistem adalah sekumpulan elemen yang saling bergantung yang bersama – sama mencapai suatu tujuan tertentu.

Menurut Hall (2011), sistem adalah sebuah kelompok dari dua atau lebih komponen yang saling berhubungan atau subsistem untuk mencapai tujuan tertentu.

Jadi dapat disimpulkan bahwa sistem adalah sekumpulan dari dua atau lebih komponen yang saling berhubungan dan berinteraksi untuk mencapai suatu tujuan tertentu.

2.1.2 Pengertian Informasi

Menurut Romney & Steinbart (2014:4), informasi adalah “data yang telah dikelola dan diproses untuk memberikan arti dan memperbaiki proses pengambilan keputusan.”

Menurut Gelinas, Dull & Wheller (2012), informasi adalah data yang disajikan dalam suatu bentuk yang berguna dalam aktivitas pengambilan keputusan.

Menurut Shelly & Rosenblatt (2012), informasi adalah data yang telah diubah menjadi output yang lebih berharga bagi penggunanya.

Jadi dapat disimpulkan bahwa informasi adalah data yang telah dikelola, diproses, diubah dan disajikan untuk memberikan arti dan berguna dalam aktivitas pengambilan keputusan.

2.1.3 Tujuan Informasi

Menurut Hall (2013) tujuan dari informasi adalah sebagai berikut : 1. Untuk mendukung fungsi pengawasan dari manajemen.

Pengawasan mengacu kepada tanggung jawab manajemen untuk mengelola sumber daya perusahaan secara tepat.

2. Untuk mendukung pengambilan keputusan manajemen.

Sistem informasi menyediakan informasi yang dibutuhkan pihak manajer dalam pengambilan keputusan.

3. Untuk mendukung operasi sehari – hari perusahaan.

Sistem informasi menyediakan informasi kepada pegawai operasional untuk membantu mereka melaksanakan tugas mereka sehari-hari secara efektif dan efisien.

2.1.4 Karakteristik Informasi

Menurut Romney & Steinbart (2014:5), karakteristik informasi yang berguna yaitu :

1. Relevan

Mengurangi ketidakpastian, meningkatkan pengambilan keputusan, serta menegaskan atau memperbaiki ekspektasi sebelumnya.

2. Reliabel

Bebas dari kesalahan atau bias; menyajikan kejadian atau akivitas organisasi secara akurat.

3. Lengkap

Tidak menghilangkan aspek penting dari suatu kejadian atau aktivitas yang diukur.

4. Tepat waktu

Diberikan pada waktu yang tepat bagi pengambilan keputusan dalam mengambil keputusan.

5. Dapat dipahami

Disajikan dalam format yang dapat dimengerti dan jelas. 6. Dapat diverifikasi

Dua orang yang independen dan berpengetahuan di bidangnya, dan masing – masing menghasilkan informasi yang sama.

7. Dapat diakses

tersedia untuk pengguna ketika membutuhkannya dan dalam format yang dapat digunakan.

2.1.5 Pengertian Sistem Informasi

Menurut Hall (2013), sistem informasi adalah adalah serangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada pengguna.

Menurut Gelinas, Dull & Wheller (2012), sistem informasi adalah suatu sistem yang umumnya terdiri dari serangkaian komponen berbasis komputer dan komponen manual bertujuan untuk mengumpulkan, menyimpan, dan mengelola data untuk memberikan output informasi ke pengguna.

Menurut Satzinger, Jackson & Burd (2005), sistem informasi adalah sekumpulan dari komponen yang saling berinteraksi yang mengumpulkan, memproses, menyimpan, dan menyediakan sebagai output informasi yang dibutuhkan untuk menyelesaikan proses bisnis.

Jadi dapat disimpulkan bahwa sistem informasi adalah serangkaian prosedur formal dari sekumpulan komponen berbasis komputer dan komponen manual yang saling berinteraksi yang bertujuan untuk mengumpulkan, memproses, menyimpan, dan mengelola data sehingga menghasilkan informasi yang berguna bagi pengguna.

2.1.6 Komponen Sistem Informasi

Menurut Stair & Reynolds (2011), komponen dalam sistem informasi adalah sebagai berikut :

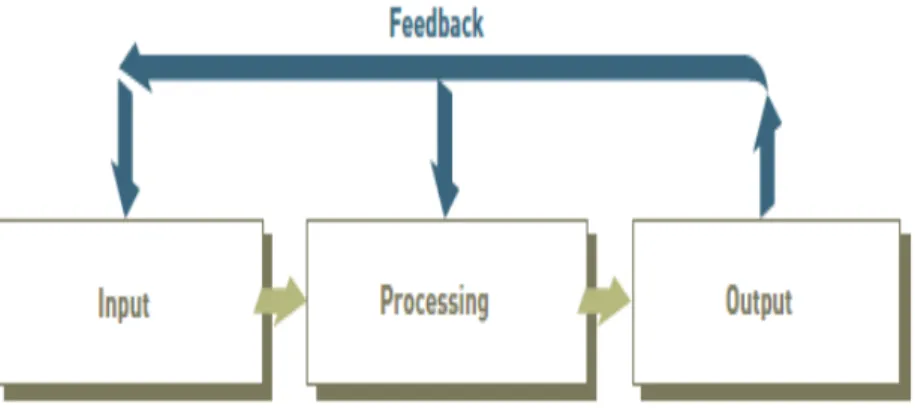

1. Input adalah aktivitas mengumpulkan dan memperoleh data mentah.

2. Processing adalah mengkonversi atau mentransformasikan data menjadi output yang bermanfaat.

3. Output adalah hasil dari informasi yang bermanfaat, biasanya dalam bentuk dokumen dan laporan.

4. Feedback adalah output yang digunakan untuk membuat perubahan pada input atau aktivitas pemrosesan.

Gambar 2.1 Komponen dari Sistem Informasi (Sumber : Stair & Reynolds (2011 : 11))

2.1.7 Pengertian Akuntansi

Menurut Romney & Steinbart (2014:11), akuntansi adalah “proses identifikasi, pengumpulan, dan penyimpanan data serta proses pengembangan, pengukuran, dan komunikasi informasi.”

Menurut Weygandt, Kimmel, & Kieso (2011), akuntansi adalah mengidentifikasi, mencatat, dan mengkomunikasikan kegiatan ekonomi suatu organisasi kepada para pengguna yang berkepentingan.

Menurut Warren, Reeve & Duchac (2011), akuntansi adalah sebuah sistem informasi yang memberikan laporan kepada pengguna mengenai kegiatan ekonomi dan kondisi dari sebuah bisnis.

Jadi dapat disimpulkan bahwa akuntansi adalah mengidentifikasi, mengumpulkan, mencatat, menyimpan, dan mengkomunikasikan informasi mengenai kegiatan ekonomi suatu organisasi dan kondisi dari sebuah bisnis kepada pengguna yang berkepentingan.

2.1.8 Pengertian Sistem Informasi Akuntansi

Menurut Romney & Steinbart (2014:11), sistem informasi akuntansi adalah “suatu sistem yang mengumpulkan, mencatat,

menyimpan dan mengolah data untuk menghasilkan informasi bagi pengambil keputusan.”

Menurut Gelinnas, Dull & Wheller (2012), sistem informasi akuntansi adalah subsistem khusus dari sistem informasi yang mengumpulkan, memproses, dan melaporkan informasi yang berhubungan dengan aspek keuangan dari kegiatan bisnis.

Menurut Weygandt, Kimmel, & Kieso (2011), sistem informasi akuntansi adalah mengumpulkan dan memproses data – data transaksi dan mengkomunikasikan informasi keuangan untuk pengambilan keputusan.

Jadi dapat disimpulkan bahwa sistem informasi akuntansi adalah subsistem khusus dari sistem informasi yang mengumpulkan, memproses dan mengkomunikasikan informasi keuangan dari kegiatan bisnis untuk pengambilan keputusan.

2.1.9 Komponen Sistem Informasi Akuntansi

Menurut Romney & Steinbart (2014:11), enam komponen dari sistem informasi akuntansi adalah sebagai berikut :

1. Orang yang menggunakan sistem;

2. Prosedur dan instruksi digunakan untuk mengumpulkan, memproses, dan menyimpan data;

3. Data yaitu segala hal terkait dengan perusahaan dan aktivitas bisnis perusahaan;

4. Perangkat lunak yang digunakan untuk mengolah data;

5. Infrastruktur teknologi informasi, meliputi komputer, perangkat periferal, dan perangkat jaringan komunikasi yang digunakan di dalam sistem informasi akuntansi;

6. Pengendalian internal dan pengukuran keamanan yang menyimpan data sistem informasi akuntansi.

2.1.10 Fungsi dasar Sistem Informasi Akuntansi

Menurut Romney & Steinbart (2014:11), tiga fungsi dasar sistem informasi akuntansi adalah sebagai berikut :

1. Mengumpulkan dan menyimpan data mengenai aktivitas, sumber daya, dan personel organisasi.

2. Mengubah data menjadi informasi sehingga manajemen dapat merencanakan, mengeksekusi, mengendalikan dan mengevaluasi aktivitas, sumber daya, dan personel.

3. Memberikan pengendalian yang memadai untuk mengamankan aset dan data organisasi.

2.1.11 Siklus Transaksi Sistem Informasi Akuntansi

Menurut Romney & Steinbart (2014:7), lima siklus proses bisnis atau siklus transaksi adalah sebagai berikut :

1. Siklus pendapatan (revenue cycle)

Di mana barang dan jasa dijual untuk mendapatkan uang tunai atau janji untuk menerima uang tunai di masa depan.

2. Siklus pengeluaran (expenditure cycle)

Di mana perusahaan membeli persediaan untuk dijual kembali atau bahan baku untuk digunakan dalam memproduksi barang sebagai pertukaran uang tunai atau janji untuk membayar uang tunai di masa depan.

3. Siklus produksi atau konversi (production or conversion cycle) Di mana bahan baku ditransformasikan menjadi barang jadi. 4. Siklus sumber daya manusia / penggajian (human

resources/payroll)

Di mana karyawan dipekerjakan, dilatih, diberi kompensasi, dievaluasi, dipromosikan, dan diberhentikan.

5. Siklus pembiayaan (financing cycle)

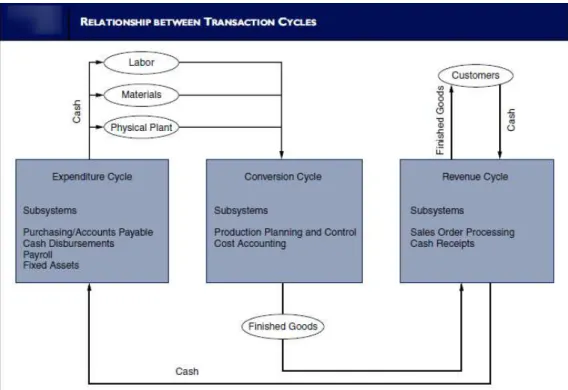

Di mana perusahaan menjual sahamnya kepada investor dan meminjam uang, kemudian investor akan dibayar dengan dividen dan bunga yang dibayar atas pinjamannya tersebut. Menurut Hall (2011) terdapat tiga siklus transaksi yang memproses sebagian besar aktivitas ekonomi perusahaan. Ketiga siklus ini umumnya terdapat di seluruh jenis perusahaan, baik untuk perusahaan pencari laba maupun perusahaan nirlaba. Tiga siklus tersebut diantaranya adalah :

1. Expenditure Cycle

Kegiatan yang melakukan pengeluaran biaya untuk ditukarkan dengan sumber daya.

2. Conversion Cycle

Kegiatan yang menyediakan tambahan nilai terhadap produk dan jasa yang ditawarkan perusahaan.

3. Revenue Cycle

Kegiatan menjual produk jadi kepada pelanggan dan kemudian menerima pendapatan yang berasal dari luar.

Gambar 2.2 Relasi antara siklus transaksi (Sumber : Hall (2011 : 42))

2.2 Sistem Pengendalian Internal

2.2.1 Pengertian Pengendalian Internal

Menurut Institut Akuntan Publik Indonesia dalam Standar Profesional Akuntan Publik (2011:SA319.par6), pengendalian internal adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain entitas yang didesain untuk

memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini :

a. Keandalan pelaporan keuangan. b. Efektifitas dan efisiensi operasi.

c. Kepatuhan terhadap hukum dan peraturan yang berlaku.

2.2.2 Komponen Pengendalian Internal

Menurut Institut Akuntan Publik Indonesia dalam Standar Profesional Akuntan Publik (2011:SA319.par7,25,29,32,36,38), pengendalian internal terdiri dari lima komponen yang saling terkait berikut ini :

1. Lingkungan Pengendalian

Menetapkan corak suatu organisasi, mempengaruhi kesadaran pengendalian orang – orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern, menyediakan disiplin dan struktur. Lingkungan pengendali mencakup berikut ini :

a. Integritas dan nilai etika

b. Komitmen terhadap kompetensi

c. Partisipasi dewan komisaris atau komite audit d. Filosofi dan gaya operasi manajemen e. Struktur Organisasi

f. Pemberian wewenang dan tanggung jawab g. Kebijakan dan praktik sumber daya manusia 2. Penaksiran Risiko

Identifikasi entitas dan analisis terhadap risiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana risiko harus dikelola. Resiko dapat timbul atau berubah karena keadaan berikut ini :

a. Perubahan dalam lingkungan operasi b. Personel baru

c. Sistem Informasi yang baru atau yang diperbaiki d. Teknologi baru

f. Restrukturisasi korporasi g. Operasi luar negeri h. Standar akuntansi baru 3. Aktivitas Pengendalian

Kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan. Umumnya aktivitas pengendalian yang mungkin relevan dengan audit dapat digolongkan sebagai kebijakan dan prosedur yang berkaitan dengan berikut ini :

a. Review terhadap kinerja b. Pengolahan informasi c. Pengendalian fisik

d. Pemisahan tugas 4. Informasi dan Komunikasi

Pengidentifikasian, penangkapan, dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggung jawab mereka. Auditor harus memperoleh pengetahuan memadai tentang sistem informasi yang relevan dengan laporan keuangan untuk memahami : a. Golongan transaksi dalam operasi entitas yang signifikan bagi

laporan keuangan

b. Bagaimana transaksi tersebut dimulai

c. Catatan akuntansi, informasi pendukung, dan akun tertentu dalam laporan ke yang tercakup dalam pengolahan dan pelaporan transaksi

d. Pengolahan akuntansi yang dicakup sejak saat transaksi dimulai sampai dengan dimasukkan

5. Pemantauan

Proses yang menentukan kualitas kinerja pengendalian intern sepanjang waktu.

a. Proses ini dilaksanakan melalui kegiatan yang berlangsung secara terus menerus, evaluasi secara terpisah, atau dengan berbagai kombinasi dari keduanya.

b. Aktivitas pemantauan dapat mencakup penggunaaan informasi dari komunikasi dengan pihak luar seperti keluhan customers dan komentar dari badan pengatur yang dapat memberikan petunjuk tentang masalah atau bidang yang memerlukan perbaikan.

2.2.3 Tujuan Pengendalian Internal

Menurut Institut Akuntan Publik Indonesia dalam Standar Profesional Akuntan Publik (2011:SA319.par10-11), tujuan pengendalian internal sebagai berikut :

1. Tujuan Pelaporan Keuangan

Umumnya, pengendalian yang relevan dengan suatu audit adalah berkaitan dengan tujuan entitas dalam membuat laporan keuangan bagi pihak luar yang disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia atau basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum di Indonesia

2. Tujuan Operasi dan Kepatuhan

Pengendalian yang berkaitan dengan tujuan operasi dan kepatuhan mungkin relevan dengan suatu audit jika kedua tujuan tersebut berkaitan dengan data yang dievaluasi dan digunakan auditor dalam prosedur audit.

2.3 Sistem Informasi Akuntansi Siklus Pengeluaran (Expenditure Cycle) : Pembelian dan Pengeluaran Kas

2.3.1 Pengertian Sistem Informasi Akuntansi Siklus Pengeluaran : Pembelian dan Pengeluaran Kas

Menurut Romney & Steinbart (2014:463), siklus pengeluaran (expenditure cycle) adalah “serangkaian aktivitas bisnis dan operasi pemrosesan informasi terkait yang terus – menerus berhubungan dengan pembelian serta pembayaran barang dan jasa.”

Menurut Hall (2011), terdapat dua subsistem yang membentuk siklus pengeluaran yaitu :

1. Purchases processing subsystem

Prosedur pembelian termasuk melibatkan tugas didalam mengidentifikasi kebutuhan persediaan, menempatkan pemesanan, menerima persediaan, dan pengakuan kewajiban. 2. The cash disbursements subsytem

Sebuah proses pembayaran dari dibuatnya obligasi didalam sistem pembayaran. Tujuan dari prinsip ini adalah memastikan bahwa hanya kreditor yang sah untuk menerima pembayaran dan jumlah pembayarannya disiapkan dengan tepat waktu dan benar.

2.3.2 Aktivitas Utama Bisnis Siklus Pengeluaran : Pembelian dan Pengeluaran Kas

Menurut Menurut Romney & Steinbart (2014:472), Aktivitas utama yang terjadi pada siklus pengeluaran beserta tahapannya adalah sebagai berikut :

1. Memesan barang, persediaan, dan jasa

Aktivitas bisnis utama yang pertama dalam siklus pengeluaran adalah memesan bahan baku, perlengkapan, atau jasa. Keputusan penting yang dibuat dalam langkah ini adalah mengidentifikasi apa, kapan, dan berapa banyak yang dibeli, dan kemudian memilih dari pemasok mana untuk membeli. Dokumen yang dibuat dalam proses pemesanan barang adalah pesanan pembeliaan (purchase order).

2. Menerima dan menyimpan barang, persediaan, dan jasa

Aktivitas bisnis utama yang kedua dalam siklus pengeluaran adalah penerimaan dan penyimpanan barang yang dipesan. Dokumen yang dibuat dalam proses penerimaan barang adalah laporan penerimaan barang adalah laporan penerimaan (receiving report).

3. Menyetujui faktur pemasok

Aktivitas bisnis utama yang ketiga dalam siklus pengeluaran adalah menyetujui faktur pemasok untuk pembayaran.

4. Pengeluaran Kas

Aktivitas final dalam siklus pengeluaran adalah membayar pemasok.

2.3.3 Tujuan Sistem Informasi Akuntansi Pembelian

Menurut Diana & Setiawati (2011:140), empat tujuan dari Sistem Informasi Akuntansi pembelian adalah sebagai berikut :

1. Memastikan bahwa perusahaan membeli barang yang dibutuhkan dengan tepat waktu.

2. Memastikan bahwa perusahaan tidak terlambat membayar hutang yang telah jatuh tempo.

3. Memastikan perusahaan membayar hutang untuk barang yang benar – benar diterima.

4. Memastikan bahwa tidak ada peluang kecurangan dalam siklus pembelian yang dapat dimanfaatkan oleh karyawan.

2.3.4 Fungsi yang terkait dalam Sistem Informasi Akuntansi Pembelian Menurut Diana & Setiawati (2011:140), fungsi – fungsi yang terkait dalam sistem informasi akuntansi pembelian adalah sebagai berikut :

1. Bagian yang membutuhkan, mengajukan permintaan pembelian ke bagian pembelian.

2. Fungsi pembelian memesan barang ke pemasok dengan menggunakan surat order pembelian.

3. Pada saat barang yang dipesan datang, bagian yang membutuhkan dan fungsi pembelian mengecek barang yang diterima dari pemasok.

4. Fungsi akuntansi menerima tagihan (faktur) dari pemasok. Fungsi akuntansi akan menyiapkan bukti kas keluar untuk pelunasan hutang pemasok menjelang jatuh tempo.

5. Kepala bagian keuangan mengotorisasi bukti kas keluar dan cek atau slip transfer dan diserahkan ke bagian keuangan.

6. Bagian keuangan memproses pembayaran hutang. Bukti kas keluar beserta slip transfer atau copy dari cek diserahkan ke fungsi akuntansi untuk dibukukan.

2.3.5 Pengendalian Internal atas Pengeluaran Kas

Menurut Dunia (2010:128), aspek – aspek pengendalian internal yang baik atas pengeluaran kas adalah sebagai berikut :

1. Setiap pengeluaran dilakukan dengan cek, kecuali untuik pengeluaran – pengeluaran dalam jumlah kecil dilakukan melalui kas kecil (petty cash).

2. Pengeluaran – pengeluaran besar harus diotorisasi oleh dewan komisaris atau direksi.

3. Karyawan yang menangani cek harus terpisah dengan yang mencatat pengeluaran kas.

4. Auditor internal (jika ada) memeriksa transaksi – transaksi perusahaan, apakah sesuai dengan kebijaksanaan manajemen. 5. Adanya dokumen pendukung pencatatan, seperti kuitansi, faktur

pembelian untuk pembayaran, rekening koran bank (mengenai data pembayaran dengan cek dan transfer) untuk rekonsiliasi. 6. Buku cek yang belum digunakan harus disimpan dalam kotak

besi dan di bawah pengawan pejabat yang bukan menangani akuntansi.

2.4 Hutang Usaha

Menurut Warren, Reeve, & Duchac (2011), hutang usaha adalah kewajiban yang dihasilkan dari pembelian dengan kredit atau sebagai angsuran.

Menurut Bodnar & Hopwood (2011), hutang usaha adalah salah satu cara pembayaran yang dapat dilakukan oleh perusahaan yang merupakan tanggung jawab dalam memenuhi pembayaran kepada vendor.

Jadi dapat disimpulkan bahwa hutang usaha adalah kewajiban yang merupakan tanggung jawab kepada vendor yang dihasilkan dari pembelian kredit atau angsuran.

2.5 Sistem Informasi Persediaan 2.5.1 Pengertian Persediaan

Menurut Weygant, Kimmel, & Kieso (2011), persediaan yaitu :

1. Dalam perusahaan dagang, persediaan memiliki dua karakteristik :

a. Persediaan dimiliki oleh perusahaan tersebut.

b. Persediaan dalam bentuk siap untuk dijual kepada pelanggan dalam kegiatan usaha normal dan hanya dalam satu bentuk klasifikasi, yaitu persediaan (merchandise inventory) untuk mendeskripsikan banyaknya barang yang merupakan total dari persediaan.

2. Dalam perusahaan manufaktur, beberapa persediaan dapat tidak siap dijual. Perusahaan manufaktur biasanya membagi persediaan menjadi tiga kategori :

a. Barang jadi (finished goods) adalah barang pabrik yang sudah lengkap dan siap dijual.

b. Barang dalam proses (work in process) bagian dalam barang pabrik yang sudah diserahkan dalam proses produksi tetapi belum selesai.

c. Bahan baku (raw material) adalah bahan dasar yang akan digunakan dalam produksi tetapi belum diserahkan dalam proses produksi.

Menurut Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik / SAK ETAP (2009) bab 10, persediaan adalah aktiva, tersedia untuk dijual dalam kegiatan usaha normal, dalam proses produksi dan atau dalam perjalanan, atau dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan proses produksi atau pemberian jasa.

2.5.2 Metode Penilaian Persediaan

Menurut Weygandt, Kieso & Kimmel (2011), ada tiga metode yang dapat digunakan untuk menilai persediaan, yaitu :

1. Metode FIFO (First-in, first out)

Barang yang dibeli paling awal adalah barang yang dijual paling awal pula. FIFO dalam praktek bisnis yang baik adalah menjual unit yang paling pertama terlebih dahulu. Di dalam metode FIFO, pengeluaran dari pembelian barang pertama adalah yang pertama untuk bisa dikenali sebagai pendapatan.

2. Metode LIFO (Last-in, first-out)

Barang yang terakhir dibeli adalah barang yang dijual paling awal. LIFO jarang sesuai dengan aliran barang, LIFO dapat diterapkan untuk barang yang biasanya ditumpuk seperti batubara, atau barang ditoko kelontong

3. Metode rata-rata (Average cost)

Persediaan yang tersedia untuk dijual memiliki rata-rata biaya perunit sama. Dengan menggunakan metode rata-rata maka akan mendapatkan nilai hasil akhir persediaan berada di antara FIFO dan LIFO.

Menurut Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik / SAK ETAP (2009) bab 10, persediaan harus diukur berdasarkan biaya atau nilai realisasi bersih, mana yang lebih rendah (the lower of cost and net realizable value). Biaya persediaan harus meliputi semua biaya pembelian, biaya konversi dan biaya lain yang timbul sampai persediaan berada dalam kondisi dan tempat yang siap untuk dijual atau dipakai (present location and condition).

2.5.3 Metode Pencatatan Persediaan

Menurut Weygant, Kimmel, & Kieso (2011) perusahaan dapat menggunakan satu dari dua sistem untuk mencatat persediaan, yaitu : 1. Perpetual System

Dalam sistem perpetual, perusahaan melakukan pencatatan biaya detail dari setiap persediaan yang dibeli dan dijual. Pencatatan ini secara kontinyu menunjukkan persediaan yang ada di tangan untuk setiap barang. Dalam metode perpetual, perusahaan menentukan harga pokok barang (cost of goods sold) setiap penjualan terjadi.

2. Periodic System

Dalam sistem periodik, perusahaan tidak terus melakukan pencatatan biaya detail dari setiap periode. Penentuan harga pokok hanya pada saat akhir dari periode akuntansi.

Menurut Dunia (2010:75), sistem perpetual dan periodik dapat dibandingkan sebagai berikut :

1. Sistem Pesediaan Periodik

a. Tidak ada pencatatan atas persediaan untuk semua pembelian dan penjualan.

b. Tidak mempunyai buku tambahan (subsidiary ledger) atau kartu persediaan.

c. Perhitungan persediaan harus dilakukan untuk menyusun laporan keuangan periodik.

d. Biasanya digunakan untuk barang yang tidak mahal. e. Biayanya murah, tetapi lemah dalam pengendalian. 2. Sistem Persediaan Perpetual

a. Menyelenggarakan pencatatan persediaan yang rutin atas semua pembelian dan penjualan barang.

b. Mempunyai buku tambahan (subsidiary ledger) atau kartu persediaan.

c. Tidak perlu melakukan penghitungan persediaan untuk penyusunan laporan keuangan periodik, kecuali pada akhir tahun.

d. Dapat digunakan untuk semua jenis barang. e. Baik untuk tujuan pengendalian.

2.5.4 Pengendalian Internal atas Persediaan

Menurut Dunia (2010:162-163), beberapa aspek pengendalian yang baik atas persediaan adalah sebagai berikut :

1. Adanya prosedur yang efisien yang tercermin dalam arus dokumen sejak barang diminta dan diterima sampai dengan pencatatan persediaan dan hutang dagang.

3. Penggunaan sistem perpetual (perpetual system) dalam mencatat persediaan di mana dapat ditunjukkan bertambah dan berkurangnya persediaan dan saldo persediaan pada setiap saat. 4. Secara periodik perusahaan harus menghitung persediaan yang

ada dan mencocokannya dengan persediaan menurut buku tambahan atau kartu – kartu persediaan (subsidiary ledger). Hal ini dilakukan untuk menjamin ketepatan jumlah persediaan yang dilaporkan dalam laporan keuangan.

5. Persediaan sebaiknya diasuransikan terhadap risiko rusaknya barang akibat kebakaran, kebanjiran, dan bencana lainnya.

2.6 Metode Pencatatan Jurnal (SAK ETAP) 2.6.1 Pengertian SAK ETAP

Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik / SAK ETAP (2009), dimaksudkan untuk digunakan entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik adalah entitas yang :

a. Tidak memiliki akuntabilitas publik signifikan; dan

b. Menerbitkan laporan keuangan untuk tujuan umum (general

purpose financial statement) bagi pengguna eksternal. Contoh pengguna eksternal adalah pemilik yang tidak terlibat langsung

dalam pengelolaan usaha, kreditur, dan lembaga pemeringkat

kredit.

2.6.2 Pencatatan Jurnal berdasarkan SAK ETAP

Menurut Dunia (2010:76-78) berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik / SAK ETAP (2009), ada beberapa pencatatan jurnal dalam transaksi pembelian dan pegeluaran kas, adalah sebagai berikut :

1. Pembelian kredit barang dagang

a. Dalam sistem perpetual, pembelian barang dagang dicatat

dalam akun persediaan barang dagang (Merchandise Inventory), jurnalnya yaitu :

Dr. Persediaan xxx

Cr. Hutang pembelian xxx

b. Dalam sistem periodik, pembelian barang dagang dicatat

dalam akun pembelian (Purchase), jurnalnya yaitu :

Dr. Pembelian xxx

Cr. Hutang pembelian xxx

2. Potongan pembelian

a. Mencatat persediaan dengan harga beli bruto atau harga faktur

pada saat pembelian :

i. Mencatat potongan pembelian pada saat pembayaran

dilakukan dalam periode potongan atau diskon, jurnalnya yaitu :

Dr. Persediaan xxx

Cr. Pembelian kredit xxx

ii. Membayar hutang dagang dalam periode diskon,

jurnalnya yaitu:

Dr. Hutang dagang xxx

Cr. Kas xxx

Cr. Persediaan xxx

iii. Membayar hutang dagang setelah periode diskon,

jurnalnya yaitu :

Dr. Hutang dagang xxx

Cr. Kas xxx

b. Mencatat persediaan dengan harga beli neto (harga beli –

potongan pembelian) pada saat pembelian

i. Mencatat potongan pembelian pada saat pembayaran

dilakukan dalam periode potongan atau diskon, jurnalnya yaitu :

Dr. Persediaan xxx

Cr. Hutang Dagang xxx

ii. Membayar hutang dagang dalam periode diskon,

jurnalnya yaitu:

Dr. Hutang dagang xxx

3. Pembelian Retur dan Pengurangan Harga

a. Mencatat atas dasar membeli barang dengan pembayaran kredit, jurnalnya yaitu :

Dr. Persediaan xxx

Cr. Hutang Dagang xxx

b. Mencatat barang yang dikembalikan kepada penjual, jurnalnya yaitu :

Dr. Hutang Dagang xxx

Cr. Persediaan xxx

c. Mencatat atas pelunasan semua kewajiban, jurnalnya yaitu:

Dr. Hutang Dagang xxx

Cr. Kas xxx

2.7 Analisa dan Perancangan Sistem 2.7.1 Pengertian Analisis Sistem

Menurut Satzinger, Jackson & Burd (2005), analisis sistem adalah proses memahami dan menentukan secara rinci sistem informasi apa yang harus dicapai.

2.7.2 Pengertian Perancangan Sistem

Menurut Satzinger, Jackson & Burd (2005), perancangan sistem adalah proses menspesifikasikan secara detail berapa banyak komponen dari sistem informasi yang harus di implementasi secara fisik.

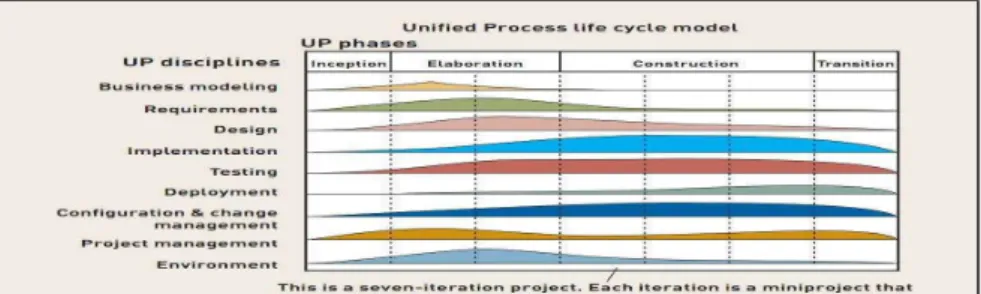

2.7.3 Pengertian Unified Process (UP)

Menurut Satzinger, Jackson & Burd (2005), Unified Process adalah sebuah metodologi pembangun sistem yang berbasis objek yang ditawarkan oleh IBM’s rational software.

Gambar 2.3 Unified Process

(Sumber : Satzinger, Jackson & Burd (2005:52))

Unified Process ini mengandung 4 fase life cycle, diantaranya : 1. Inception

Fase ini menjelaskan tentang ruang lingkup proyek dengan menspesifikasikan use case dengan pendekatan pembangunan. 2. Elaboration

Fase elaboration ini fokus pada beberapa iterasi yang mengambil bagian pada sistem dan menggambarkan permintaan, merencanakan dan mengimplementasikan solusi.

3. Construction

Fase ini melanjutkan pembangunan sistem menggunakan tambahan iterasi yang termasuk desain, implementasi, dan testing.

4. Transition

Selama fase ini sistem dikembalikan ke end user, fokus pada pelatihan, instalasi, dan initial support.

Menurut Satzinger, Jackson & Burd (2005), Unified Process Development Discipline adalah sebuah set aktivitas fungsional yang saling berhubungan dan sama – sama berkontribusi untuk sebuah aspek pada proyek pengembangan UP. Unified Process Development Discipline ini diantaranya :

1. Business Modelling

Tujuan utama dari business modeling discipline ini adalah untuk memahami dan mengkomunikasikan lingkungan bisnis yang

sesungguhnya dimana sistem akan dijalankan. Pada business modeling ini terdapat tiga aktivitas utama diantaranya:

a. Memahami lingkungan bisnis.

b. Membuat visi dari sistem yang akan dibuat.

c. Membuat model bisnis untuk melihat aspek penting dalam lingkungan bisnis dan visi sistem.

2. Requirements

Tujuan utama dari disiplin ini adalah untuk memahami dan mendokumentasikan kebutuhan bisnis dan kebutuhan pengolahan sistem baru. Discovery dan understanding merupakan hal penting yang akan mengarahkan aktivitas-aktivitas pada disiplin ini. Pada requirements discipline terdapat beberapa aktivitas penting diantaranya

a. Mengumpulkan informasi secara detil. b. Menjabarkan kebutuhan fungsional c. Menjabarkan kebutuhan non-fungsional d. Memprioritaskan kebutuhan

e. Membangun dialog user interface

f. Mengevaluasi kebutuhan dengan para user 3. Design

Berdasarkan penjabaran kebutuhan yang telah dilakukan sebelumnya, disiplin ini kemudian bertujuan untuk merancang solusi dari sistem yang akan dibuat dengan enam aktivitas utam diantaranya :

a. Mendesain support services architecture dan deployment environment

b. Mendesain software architecture c. Mendesain usecase realizations d. Mendesain database

e. Mendesain sistem dan user interface f. Mendesain sistem security dan control

4. Implementation

Pada disiplin ini dapat melibatkan sistem yang sebenarnya dibangun atau mengakuisisi komponen sistem yang dibutuhkan. Beberapa aktivitas pada disiplin ini diantaranya:

a. Membangun komponen software b. Mengakuisisi komponen software c. Mengintegrasikan komponen software 5. Testing

Disiplin ini berfungsi untuk memastikan bahwa fungsi dari komponen sistem bekerja dengan semestinya. Hal ini dapat dilakukan dengan kasus percobaan dan sample data.

6. Deployment

Deployment discipline berarti aktivitas yang diperlukan untuk membuat sistem beroperasi, termasuk juga pelatihan untuk para pengguna dalam menggunakan sistem.

7. Project Management

Project Management adalah aktivitas manajemen untuk memastikan proyek dapat diselesaikan dengan baik. Aktivitasnya meliputi :

a. Menyelesaikan sistem dan ruang lingkup proyek b. Mengembangkan proyek dan jadwal iterasi

c. Mengidentifikasi resiko proyek dan memastikan kemungkinan proyek

d. Mengawasi dan mengontrol rencana proyek, jadwal, komunikasi internal dan eksternal serta resiko dan masalah.

8. Configuration and Change Management

Seiring dengan kemajuan proyek, akan terdapat banyak perubahan yang terjadi dalam kebutuhan sistem, perancangan, source code dan executables. Karena komponen berubah, model dan dokumen lainnya harus diperbaharui. Dalam pendekatan adaptif seperti UP, konfigurasi, dan manajemen perubahan dapat menangani masalah tersebut.

9. Environment

Disiplin environment melibatkan pengelolaan lingkungan pengembangan yang digunakan oleh tim proyek. Lingkungan pengembangan seperti fasilitas yang tersedia, perancangan workspace dan pengaturan lain yag berguna bagi tim member untuk berkomunikasi dan berinteraksi.

Tiga aktivitas dalam disiplin ini adalah :

a. Memilih dan konfigurasi alat – alat pengembangan b. Penyesuaian dengan UP developmet process c. Menyediakan dukungan perbaikan teknikal

2.7.4 Konsep Analisis dan Perancangan Sistem Informasi Berorientasi Objek

Menurut Satzinger, Jackson, & Burd (2005), Object Oriented melihat sistem informasi sebagai kumpulan objek yang saling berinteraksi dan bekerja bersama untuk menyelesaikan suatu tujuan. Secara konsep, Object Oriented tidak memiliki proses atau program dan tidak memiliki data entitas atau file melainkan sistem hanya terdiri dari berbagai objek. Objek adalah suatu hal dalam sistem komputer yang mampu merespon terhadap pesan – pesan yang datang.

2.7.4.1 Object Oriented Analysis (OOA)

Menurut Satzinger, Jackson & Burd (2005), OOA adalah metode analisis yang memeriksa requirement yang harus dipenuhi oleh sistem dari sudut pandang kelas-kelas dan objek-objek yang ditemui dalam ruang lingkup perusahaan. Menurut Satzinger, Jackson, dan Burd (2005:60), Object Oriented Analysis (OOA) adalah OOA adalah mendefinisi segala sesuatu yang berhubungan dengan tipe dari objek yang digunakan dalam suatu sistem dan menyajikan atau menampilkan apa yang user lakukan untuk memenuhi kebutuhan sistem.

2.7.4.2 Object Oriented Design (OOD)

Menurut Satzinger, Jackson & Burd (2005), OOD adalah metode untuk mengarahkan arsitektur software yang didasarkan pada manipulasi objek-objek sistem atau subsistem. Menurut Satzinger et al (2005) OOD adalah pendefinisian semua tipe objek yang penting untuk menghubungkan pengguna dan sistem yang ada, menunjukkan bagaimana objek berinteraksi untuk menyelesaikan tugas, dan mendefinisikan dari setiap objek dimana objek tersebut dapat diimplementasikan dengan sebuah bahasa atau lingkungan yang spesifik.

2.7.4.3 Object Oriented Programming (OOP)

Menurut Satzinger, Jackson & Burd (2005), OOP adalah suatu cara penulisan dari pernyataan di dalam bahasa pemrograman untuk mendefinisikan apa tipe dari objek yang ada, termasuk pesan yang objek kirimkan satu sama lain.

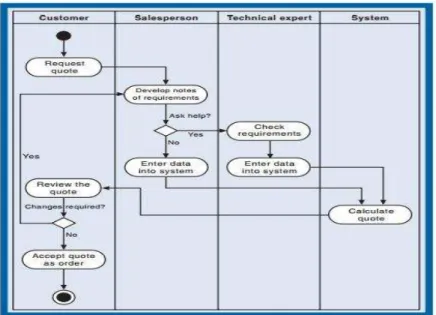

2.7.5 Modeling and The Requirements Discipline 2.7.5.1 Activity Diagram

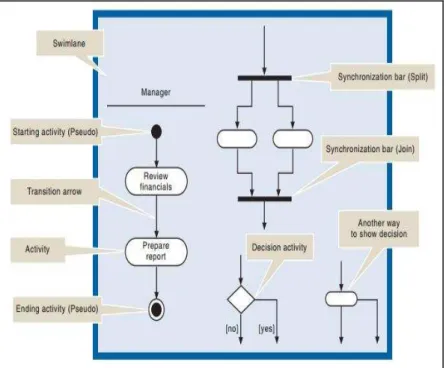

Menurut Satzinger, Jackson, & Burd (2005), Activity Diagram adalah workflow diagram sederhana yang menggambarkan aktivitas dari pengguna (atau sistem) yang berbeda-beda, pelaku yang menjalankan setiap aktivitas, dan aliran yang berurutan pada semua aktivitas tersebut. Dalam membuat activity diagram terdapat beberapa simbol atau notasi yang digunakan, yaitu:

1. Synchronization bar

Simbol atau notasi yang digunakan untuk mengontrol pemisahan atau penyatuan dari jalur yang berbeda. 2. Swimlane

Suatu daerah persegi dalam activity diagram yang mewakili aktivitas-aktivitas yang diselesaikan agen tunggal.

3. Starting activity (pseudo)

Simbol atau notasi yang memandakan dimulainya sebuah aktivitas.

4. Transition arrow

Garis penunjuk panah yang menggambarkan transisi dari suatu aktivitas dan arah dari suatu aktivitas.

5. Activity

Simbol atau notasi yang menggambarkan suatu aktivitas.

6. Ending activity (pseudo)

Simbol atau notasi yang menandakan berakhirnya suatu aktivitas.

7. Decision activity

Simbol atau notasi yang menandakan satu aktivitas akan mengikuti satu jalur atau jalur yang lain tergantung keputusan yang diambil.

Gambar 2.4 Simbol atau notasi Activity diagram (Sumber: Satzinger, Jackson, & Burd (2005:145))

Gambar 2.5 Activity Diagram

(Sumber: Satzinger, Jackson, & Burd (2005:146))

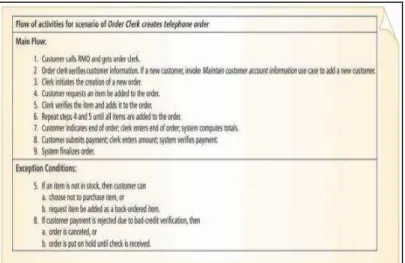

2.7.5.2 Event Table

Menurut Satzinger, Jackson, dan Burd (2005), event table adalah sebuah pedoman dari use case yang menjabarkan event dalam baris dan potongan-potongan kunci dari informasi mengenai tiap-tiap event di dalam kolom. Sebuah event table terdiri dari baris dan kolom yang mewakili event dan detailnya masing-masing.

Gambar 2.6 Event Table

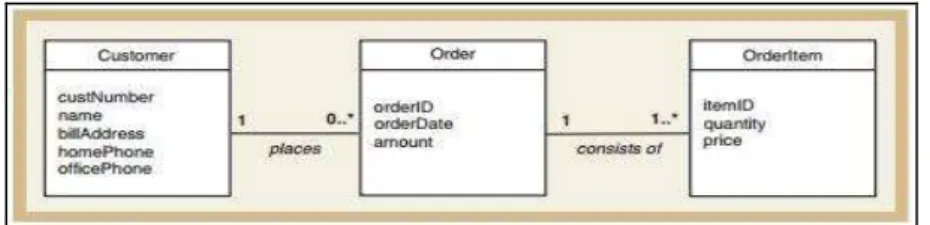

2.7.5.3 Domain Class Diagram

Menurut Satzinger, Jackson, & Burd (2005), domain class diagram adalah sebuah diagram UML yang menggambarkan semua hal yang penting dalam pekerjaan user, kelas-kelas problem domain, asosiasi, dan atributnya. Pada domain class diagram, kotak segi empat menggambarkan class dan garis yang menghubungkan antar class menunjukkan asosiasi antar class.

Gambar 2.7 Domain Class Diagram (Sumber: Satzinger, Jackson, & Burd (2005: 187))

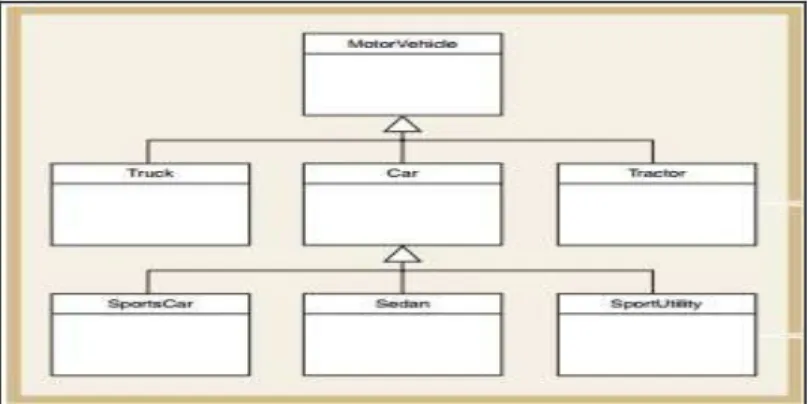

Menurut Satzinger, Jackson, & Burd, terdapat dua hirarki dalam notasi class diagram , yaitu:

1. Generalization / specialization hierarchies

Generalization merupakan pengelompokkan hal-hal dengan jenis yang sama. Sedangkan specialization adalah pengkategorian jenis-jenis yang berbeda. Generalization dan specialization biasa digunakan untuk menyusun peringkat atau hal-hal dari yang lebih umum ke hal-hal yang lebih khusus. Untuk hal umum disebut dengan superclass dan hal khusus disebut subclass, hirarki ini biasa disebut dengan hirarki inheritance. Inheritance merupakan sebuah konsep yang memungkinkan subclass untuk berbagi karekteristik superclass-nya. Simbol atau notasi yang digunakan dalam generalization(inheritance):

Gambar 2.8 Class Diagram dengan Generalization (Sumber: Satzinger, Jackson, dan Burd (2005: 190))\ 2. Whole-part hierarchies

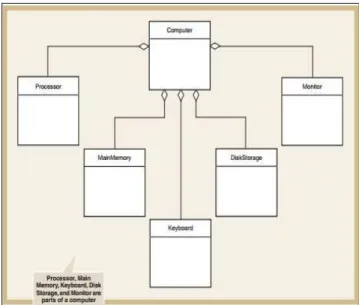

Whole-part hierarchies menggambarkan hubungan yang dibuat oleh orang ketika mereka belajar untuk membuat keterkaitan antara sebuah objek dengan komponennya. Terdapat dua jenis whole-part hierarchies yaitu :

a. Aggregation digunakan untuk menggambarkan suatu bentuk keterikatan yang menentukan hubungan whole-part antara agregat (keseluruhan) dan komponennya (bagian-bagian) dimana bagian-bagian dapat berdiri sendiri secara terpisah.

b. Composition digunakan untuk menggambarkan hubungan whole-part yang lebih kuat, dimana tiap-tiap bagian, setelah berhubungan, tidak dapat berdiri sendiri secara terpisah. Simbol atau notasi yang digunakan dalam Whole-part hierarchies:

Gambar 2.9 Class Diagram dengan Aggregation (Sumber: Satzinger, Jackson, & Burd (2005:

192)) 2.7.5.4 Use Case Diagram

Menurut Satzinger, Jackson, & Burd (2005), use case diagram adalah diagram yang menunjukkan berbagai peran yang berbeda dari pengguna dan bagaimana peran tersebut digunakan dalam sistem. Actor diperankan oleh pengguna dan berada diluar boundary.

Gambar 2.10 Use Case Diagram

2.7.5.5 Use Case Description

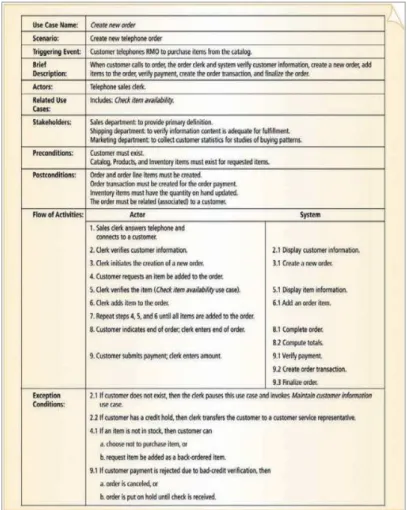

Menurut Satzinger, Jackson, dan Burd (2005), use case descripton adalah sebuah deskripsi yang berisi daftar rincian proses dari use case. Use case description dapat dibedakan menjadi tiga, yaitu:

1. Brief Description

Brief description digunakan untuk use case yang sangat sederhana dan sistem yang dibangun berskala kecil.

Gambar 2.11 Brief Description dari Use Case (Sumber : Satzinger, Jackson, & Burd (2005: 221))

2. Intermediate Description

Pengembangan dari brief description termasuk aliran internal dari aktivitas untuk sebuah use case.

Gambar 2.12 Use Case Description

3. Fully Developed Description

Metode paling formal yang dapat digunakan dalam mendokumentasikan use case.

Gambar 2.13 Fully Developed Description (Sumber: Satzinger, Jackson, & Burd (2005: 223))

2.7.5.6 Statechart Diagram

Menurut Satzinger, Jackson, dan Burd (2005), statechart menggambarkan states dari setiap obyek. Statechart juga mengidentifikasi kondisi status dan menentukan proses yang diizinkan. Statechart digunakan selama melakukan desain untuk megidentifikasi berbagai states dari setiap sistem itu sendiri dan mengizinkan event yang dapat diproses.

Gambar 2.14 Statechart Diagram

(Sumber: Satzinger, Jackson, & Burd (2005: 244))

2.7.6 Design Discipline

2.7.6.1 First Cut Design Class Diagram

Menurut Satzinger, Jackson, & Burd (2005) menerangkan bahwa first-cut design class diagram ini dikembangkan dengan memperluas domain model. Dalam pembuatannya diperlukan dua langkah, yaitu:

a. Menguraikan atribut dengan jenis dan informasi nilai awal

b. Menambahkan panah navigation visibility yang berfungsi untuk menjelaskan objek yang dapat berinteraksi satu sama lain.

Gambar 2.15 First Cut Design Class Diagram (Sumber: Satzinger, Jackson, & Burd(2005:311))

2.7.6.2 Multilayer Design System Sequence Diagram

Menurut Satzinger, Jackson, & Burd (2005), three-layer sequence diagram adalah gambaran detail dari sequence diagram. Suatu diagram yang digunakan untuk mendeskripsikan aliran informasi pada input dan output dari sistem yang terotomatisasi. Three-layer sequence diagram menambahkan data access layer sebagai bentuk fungsi penyimpanan dan pengolahan data.

Gambar 2.16 Multilayer Design System Sequence Diagram (Sumber: Satzinger, Jackson, & Burd (2005: 325))

2.7.6.3 Updated Class Diagram

Menurut Satzinger, Jackson, & Burd (2005), updated design class diagram dapat dikembangkan untuk setiap layer. Pada view dan data access layer, beberapa class baru harus ditambahkan. Demikian pula dengan domain layer juga membutuhkan penambahan class baru sebagai use case controller. Pada updated design class diagram, method dapat ditambahkan untuk setiap class. Tiga method umum yang sering dijumpai pada class - class updated design class diagram adalah constructor methods, data get and set methods, dan use case specific method objects.

Gambar 2.17 Updated Design Class Diagram (Sumber: Satzinger, Jackson, & Burd (2005:340))

2.7.6.4 Package Diagram

Menurut Satzinger, Jackson, & Burd (2005), package diagram adalah diagram tingkat tinggi yang memungkinkan perancang sistem untuk mengasosiasikan kelas-kelas dari grup terkait.

Gambar 2.18 Package Diagram

Sumber: Satzinger, Jackson, & Burd (2005: 341)

2.7.6.5 User Interface

Menurut Satzinger, Jackson, & Burd (2005), user interface terdiri dari input dan output yang melibatkan pengguna sistem secara langsung. User interface memungkinkan pengguna untuk berinteraksi dengan komputer untuk mencatat sebuah transaksi. Terdapat tiga aspek yang berhubungan dengan user interface, yaitu:

1. Aspek fisik : mencakup alat - alat yang benar-benar disentuh oleh pengguna, seperti keyboard, mouse, layar sentuh, atau keypad.

2. Aspek persepsi : mencakup semua yang dilihat, didengar atau disentuh (melewati alat fisik) oleh

pengguna. Apa yang dilihat pengguna mencakup semua data dan petunjuk yang ditampilkan pada layar termasuk bentuk, garis, angka, dan kata-kata. Contoh dari apa yang didengar adalah berupa suara yang dibuat oleh sistem, seperti bunyi beep atau click. Contoh untuk apa yang disentuh oleh pengguna adalah menu, dialogbox, dan tombol yang ada dilayar dengan menggunakan mouse.

3. Aspek konseptual : mencakup semua yang pengguna ketahui mengenai penggunaan sistem, termasuk semua masalah utama di dalam sistem yang dimanipulasi oleh pengguna, oprasi yang dapat dilakukan, dan prosedur yang diikuti untuk melaksanakan operasi.

Menurut Satzinger, Jackson, & Burd (2005) menjelaskan bahwa terdapat banyak pedoman yang digunakan untuk membuat interface, salah satunya adalah “EightGoldenRules” yang diajukan oleh Ben Shneiderman yang dapat diterapkan pada kebanyakan interactivesystem.

a. Usahakan untuk konsisten (strive for consistency) Sistem harus konsisten dalam mengatur bentuk, nama dan susunan menu item, ukuran dan bentuk ikon, dan urutan untuk melakukan tugas. Hal tersebut dilakukan karena manusia menciptakan kebiasaan.

b. Memungkinkan pengguna untuk menggunakan shortcut (enable frequent users to use shortcuts)

Shortcut digunakan untuk mengurangi jumlah interaksi untuk tugas yang dijalankan, sehingga pengguna dapat menghemat waktu. Selain itu, perancang harus menyediakan fasilitas makro bagi pengguna untuk me`mbuat shortcut mereka sendiri.

c. Memberikan umpan balik yang informatif (offer informative feedback)

Setiap tindakan yang diambil pengguna harus menghasilkan beberapa jenis umpan balik dari

komputer sehingga pengguna mengetahui bahwa tindakan tersebut diakui. Contohnya adalah klik keyboard yang membantu pengguna, jadi sebuah "click" elektronik sengaja disertakan oleh sistem operasi. Jika pengguna mengklik tombol, tombol harus mengubah visualnya dan mungkin dapat membuat suara. Tetapi sistem tidak harus memperlambat pengguna dengan menampilkan dialogbox terlalu banyak dimana pengguna harus merespon tiap dialogbox.

d. Merancang dialog untuk menghasilkan penutupan (design dialogs to yield closure)

Untuk setiap dialog dengan sistem harus diorganisasikan dengan urutan yang jelas, yaitu dari awal, tengah, dan akhir agar pengguna dapat mempersiapkan dirinya untuk fokus ke tindakan berikutnya.

e. Memberikan penanganan masalah yang sederhana (offer simple error handling)

Ketika sistem menemukan sebuah kesalahan, maka pesan kesalahan harus menegaskan secara spesifik apa yang salah dan menjelaskan bagaimana cara untuk menanganinya. Pesan kesalahan juga tidak boleh menghakimi pengguna.Selain itu sistem harus dapat mengatasi kesalahan dengan mudah.

f. Memungkinkan untuk kembali ke tindakan sebelumnya dengan mudah (permit easy reversal of actions)

Pengguna perlu merasa bahwa mereka dapat mengeksplorasi pilihan dan mengambil tindakan yang dapat dibatalkan atau kembali ke tindakan sebelumnya tanpa kesulitan. Salah satu cara untuk menghindari kesalahan, sebagaimana pengguna menyadari mereka telah melakukan kesalahan, mereka dapat membatalkan tindakan.

g. Mendukung tempat pengendalian internal (support internal locus of control)

Pengguna berpengalaman ingin merasa bahwa mereka memiliki kuasa atas sistem dan bahwa sistem menanggapi perintah mereka. Mereka tidak boleh dipaksa untuk melakukan sesuatu atau dibuat untuk merasa seolah-olah sistem mengendalikan mereka. Sistem harus membuat pengguna merasa bahwa mereka memutuskan apa yang harus dilakukan.

h. Mengurangi muatan memori jangka pendek (reduce short-term memory load)

Orang-orang memiliki banyak keterbatasan, dan memori jangka pendek adalah salah satu yang terbesar. Orang dapat mengingat hanya sekitar tujuh potongan informasi pada satu waktu. Maka rancangan yang terlalu rumit dan terlalu banyak form dapat menjadi beban bagi ingatan pengguna.

2.8 Kerangka Berpikir

Gambar 2.19 Kerangka Berpikir Mulai

Metode Pengumpulan Data :

1. Studi kepustakaan (Library Research) 2. Studi Lapangan (Field Research)

Fase Inception Business Modeling workflow :

1. Profil perusahaan

2. Identifikasi sistem berjalan 3. Identifikasi masalah

Requirements workflow :

1. Rekomendasi pemecahan masalah 2. Identifikasi ruang lingkup sistem

Fase Elaboration Analysis and Design Workflow:

1. Membuat model desain dengan memodelkan UML 2. Membuat Graphic User Interface (GUI)

Fase Construction Implementation Workflow:

1. Coding (C# dan SQL Server Management Studio

Dalam penyusunan skripsi ini, terdiri dari beberapa tahapan yang dilakukan, yaitu : - Tahap pertama melakukan pengumpulan data dengan melakukan Studi

kepustakaan (Library Research) dan Studi Lapangan (Field Research) sehingga diperoleh teori-teori, data – data dan dokumen yang dapat mendukung evaluasi dan analisis dalam pembahasan yang berkaitan dengan sistem informasi akuntansi pembelian dan persediaan.

- Tahap kedua adalah Fase Inception yaitu observasi langsung ke perusahaan dan wawancara dengan pihak terkait yaitu komisaris, bagian pembelian dan kepala gudang mengenai alur proses bisnis yang terjadi di PT. Ginza Mulia seperti mengetahui profil perusahaan, mengidentifikasi masalah yang terjadi dalam aktivitas pembelian dan persediaan, mengidentifikasi sistem / proses bisnis yang berjalan pada aktivitas pembelian dan persediaan, identifikasi masalah pada aktivitas pembelian dan persediaan, memberikan rekomendasi pemecahan masalah yang terjadi pada aktivitas pembelian dan persediaan, dan mengidentifikasi ruang lingkup sistem.

- Tahap ketiga adalah Fase Elaboration dengan memodelkan UML menggunakan metode Object Oriented Analysis and Design Unified Process berdasarkan pendekatan Satzinger (2005) untuk mengetahui alur proses pembelian dan persediaan di PT. Ginza Mulia yang dapat menghasilkan rancangan tampilan sistem informasi akuntansi pembelian dan persediaan serta dokumen atau laporan terkait di PT. Ginza Mulia.

- Tahap keempat adalah Fase Construction yaitu pembuatan sistem informasi akuntansi pembelian dan persediaan dengan bahasa pemograman C# dan Database SQL Server Management Studio yang berguna untuk menjaga pengendalian internal pada PT. Ginza Mulia.

- Tahap kelima, membuat simpulan dan saran yang berkaitan dengan hasil penyusunan skripsi mengenai analisa dan perancangan sistem informasi akuntansi pembelian dan persediaan pada PT Ginza Mulia.