MENDETEKSI KECURANGAN DALAM PELAPORAN

KEUANGAN MELALUI PERSPEKTIF FINANCIAL STABILITY

PRESSURE DAN INEFFECTIVE MONITORING

Desak Nyoman Sri Werastuti, SE, M.Si, Ak.Fakultas Ekonomi dan Bisnis, Universitas Pendidikan Ganesha weras_tuti@yahoo.com

Abstrak

Penelitian ini bermaksud untuk menganalisis hubungan variabel financial stability pressure dan ineffective monitoringdengan indikasi perusahaan melakukan kecurangan dalam pelaporan keuangan. Penelitian ini penting karena banyaknya kasus fraud yang ditangani Bapepam menjadi bukti bahwa terdapat kegagalan audit dalam mendeteksi adanya kecurangan laporan keuangan. Masih jarangnya penelitian di Indonesia yang memprediksi kecurangan dalam laporan keuanganmenggunakan analisis financial stability pressure dan ineffective monitoringmendorong untuk dilakukannya pengujian terhadap variabel tersebut.

Sampel dari penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013 dengan total sampel adalah 116 perusahaan. Pengujian hipotesis dilakukan dengan regresi logistik.

Hasil penelitian ini adalah Financial Stability Pressure yang diukur dengan perubahan total asset tidak berpengaruh terhadap kecurangan dalam pelaporan keuangan yang menunjukkan bahwa meskipun perusahaan memiliki perubahan persentase total asset yang tinggi, hal ini tidak menyebabkan perusahaan melakukan financial statement fraud. Ineffektif monitoring yang diukur dengan jumlah komite audit tidak berpengaruh terhadap financial statement fraud. Hal tersebut tergantung dari keahlian dan skeptisme anggota komite audit dalam memprediksi financial statement fraud.

.

Kata kunci: Kecurangan, Pelaporan Keuangan, Financial Stability Pressure, Ineffektif Monitoring Abstract

This study intends to analyze the relationship between the variables of pressure and ineffective financial stability monitoring with indication of the company to commit fraud in financial reporting. This research is important because the number of fraud cases handled by Bapepam be evidence that there is a failure to detect fraud in an audit of financial statements. The scarcity of research in Indonesia, which predicts fraud in the financial statements using the analysis of financial stability and ineffective monitoring of pressure pushing to do tests on these variables.

The sample of this study is a manufacturing company listed on the Indonesia Stock Exchange in 2011-2013 with the total sample is 116 companies. Hypothesis testing is performed with logistic regression.

The results of this study are the Financial Stability Pressure is measured by the change in total assets has no effect on fraud in the financial reporting shows that although the company has a percentage change in total assets is high, this does not cause companies to perform financial statement fraud. Ineffektif monitoring as measured by the number of audit committee has no effect on financial statement fraud. It depends on the expertise of audit committee members and skepticism in predicting financial statement fraud.

.

Keywords: Fraud, Financial Reporting, Financial Stability Pressure, Ineffektif Monitoring

1. Pendahuluan

Salah satu media informasi yang sangat penting untuk menggambarkan kinerja suatu perusahaan adalah laporan keuangan. Tujuan perusahaan menerbitkan laporan keuangan sesungguhnya ingin menampilkan keadaan perusahaan yang

terbaik. Namun, motivasi tersebut dapat menyebabkan terjadinya tindakan kecurangan laporan keuangan yang dilakukan perusahaan. Tindakan kecurangan pada laporan keuangan tersebut menyebabkan informasi yang terkandung dalam laporan keuangan

menjadi tidak relevan dan menyebabkan salah saji material, yang dapat menyesatkan para pengguna laporan keuangan.

SA Seksi 316 (Ikatan Akuntan Indonesia, 2002) menyebutkan meskipun kecurangan merupakan konsep hukum yang luas, kepentingan auditor berkaitan secara khusus ke tindakan kecurangan yang berakibat terhadap salah saji material dalam laporan keuangan. Salah saji yang timbul dari kecurangan dalam pelaporan keuangan adalah salah saji atau penghilangan secara sengaja jumlah atau pengungkapan dalam laporan keuangan untuk mengelabui pemakai laporan keuangan.

Hasil penelitian yang dilakukan oleh ACFE (Association of Certified Fraud

Examiners) dalam Widjaja (2011) menunjukkan bahwa 58% dari kasus kecurangan yang dilaporkan dilakukan oleh karyawan pada tingkat manajerial, 36% dilakukan oleh manajer tanpa melibatkan orang lain, dan 6% dilakukan oleh manajer dengan melakukan kolusi bersama karyawan. Hasil penelitian ACFE lainnya, pada tahun 2002 menunjukkan kerugian yang diakibatkan oleh kecurangan di Amerika Serikat adalah sekitar 6% dari pendapatan atau $600 milyar dan secara persentase tingkat kerugian ini tidak banyak berubah dari tahun 1996 (Koroy, 2008).

Selanjutnya Koroy (2008) menambahkan bahwa dari kasus-kasus kecurangan tersebut jenis kecurangan yang paling banyak terjadi adalah asset misappropriations (85%), kemudian disusul

dengan korupsi (13%) dan jumlah paling sedikit (5%) adalah kecurangan laporan keuangan (fraudulent statements).Walaupun demikian, kecurangan laporan keuangan membawa kerugian paling besar yaitu median kerugian sekitar $4,25 juta (ACFE, 2002), sehingga penelitian mengenai kecurangan laporan keuangan sangat menarik untuk diteliti.

Di Indonesia, Bapepam menemukan sejumlah perusahaan yang terdeteksi melakukan kecurangan (fraud). Berdasarkan indikasi oleh Kementerian BUMN dan pemeriksaan Bapepam (Bapepam, 2002) ditemukan adanya salah saji (overstatemet) dalam laporan keuangan yaitu pada laba bersih PT Kimia Farma Tbk (KF) untuk tahun yang berakhir 31 Desember 2001. Contoh kasus fraud lainnya yang ditemukan Bapepam selama 2002 – 2006 adalah pada PT Arona Binasejati, PT Sugi Samapersada, PT Asia Inti Selera, PT Dharma Samudera Fishing Industries, PT Indosat (Persero), PT Mulialand, PT Ryane Adibusana, PT Ever

Shine Tex, PT Jembo Cable Company, PT Palm Asia Corpora, PT Broadband Multimedia, PT Multipolar Corporation, PT Indomobil Sukses International, PT Jakarta International Hotels & Development, PT Jaya Pari Steel Corp. Ltd, PT Kimia Farma, PT Great River International, PT Indofarma (Persero), PT Ultra Jaya Milk, PT Central Korporindo Internasional, PT Daeyu Orchid Indonesia, PT Indoexchange, PT Telekomunikasi Indonesia (Persero) dan PT Sari Husada. Banyaknya kasus fraud yang ditangani Bapepam menjadi bukti bahwa terdapat kegagalan audit dalam mendeteksi adanya kecurangan laporan keuangan. Cressey (dikutip oleh Skousen et al., 2009) menyimpulkan bahwa kecurangan secara umum mempunyai tiga sifat umum, yaitu tekanan, peluang, dan rasionalisasi yang disebut sebagai fraud triangle. Menurut teori Cressey, tekanan, peluang, dan rasionalisasi selalu hadir pada situasi fraud. Konsep fraud triangle diperkenalkan dalam literatur professional pada SAS No.99,

Consideration of Fraud in a Financial Statement audit (Skousen et al., 2009).

Penggunaan analisis fraud triangle untuk mendeteksi adanya kecurangan dalam laporan keuangan sebelumnya pernah dilakukan antara lain oleh Cressey (1953), Turner et al. (2003), Lou dan Wang (2009), Skousen et al. (2009).

Atas dasar uraian di atas, penelitian ini dimaksudkan untuk mendeteksi ada atau tidaknya kecurangan pada laporan keuangan dengan menggunakan faktor perspektif financial stability pressure

(tekanan) dan Ineffective

Monitoring(peluang). Tidak digunakannya

faktor rasionalisasi dikarenakan kasus-kasus yang terdapat pada annual report dan press

release Bapepam tidak ada yang mencerminkan suatu keadaan di mana pelaku mencari pembenaran atas perbuatannya. Hal ini mungkin disebabkan karena sulitnya mengukur ukuran rasional atau tidak rasional dalam konsep fraud. Hal ini disebabkan karena pelaku fraud akan selalu mencari pembenaran secara rasional untuk membenarkan perbuatannya.

Berdasarkan latar belakang di atas, maka penelitian ini dimaksudkan untuk menganalisis hubungan faktor risiko tekanan dan peluang dari konsep fraud triangle dalam mendeteksi ada tidaknya kecurangan laporan keuangan.

Stabilitas keuangan merupakan keadaan yang menggambarkan kondisi keuangan perusahaan dari kondisi stabil. Stabilitas keuangan juga sering digunakan

sebagai ukuran prestasi perusahaan, sehingga dapat menjadi dasar untuk pengambilan keputusan ekonomi. Menurut SAS No. 99, ketika stabilitas keuangan (financial stability) terancam oleh keadaan ekonomi, industri, dan situasi entitas yang beroperasi, manajer menghadapi tekanan untuk melakukan financial statement fraud (Skousen et. al., 2009). Ketika stabilitas keuangan perusahaan berada dalam kondisi yang terancam, maka manajemen akan melakukan berbagai cara agar stabilitas keuangan perusahaan terlihat baik.

Stabilitas keuangan diproksi dengan tingkat pertumbuhan aset perusahaan. Aset merupakan cerminan kekayaan perusahaan yang dapat menunjukkan outlook dari suatu perusahaan. Sebuah perusahaan dikatakan besar atau kecil dapat dilihat dari total asetnya. Semakin banyak aset yang dimiliki, maka perusahaan itu termasuk perusahaan yang besar dan memiliki citra yang baik. Hal tersebut tentunya menjadi daya tarik bagi para investor, kreditur, maupun pengambil keputusan lainnya. Sebaliknya, apabila tingkat pertumbuhan aset perusahaan semakin kecil atau bahkan negatif, maka hal tersebut menandakan bahwa kondisi keuangan perusahaan tidak stabil dan dianggap tidak mampu beroperasi dengan baik. Manajemen seringkali mendapat tekanan untuk menunjukkan bahwa kondisi keuangan perusahaan sangat baik. Sebaliknya, apabila tingkat pertumbuhan aset perusahaan semakin kecil atau bahkan negatif, maka hal tersebut menandakan bahwa kondisi keuangan perusahaan tidak stabil dan dianggap tidak mampu beroperasi dengan baik. Manajemen seringkali mendapat tekanan untuk menunjukkan bahwa perusahaan itu telah mampu mengelola aktiva dengan baik sehingga laba yang dihasilkannya pun juga banyak dan nanti pada akhirnya akan meningkatkan bonus yang diterimanya dan akan menghasilkan return yang tinggi pula untuk para investor. Karena alasan itulah, manajemen memanfaatkan laporan keuangan sebagai alat untuk menutupi kondisi stabilitas keuangan yang buruk dengan melakukan fraud. Hal ini didukung oleh pernyataan dari Loebbecke, Eining dan Willingham (1989) dan Bell, Szykowny, dan Willingham (1991) yang menunjukkan bahwa kasus di mana perusahaan mengalami pertumbuhan industri di bawah rata-rata, manajemen mungkin untuk melakukan manipulasi laporan keuangan untuk meningkatkan prospek perusahaan (Skousen et. al., 2009). Skousen et. al.

(2009) membuktikan bahwa adanya hubungan antara tingkat pertumbuhan aset perusahaan dengan kemungkinan terjadinya kecurangan laporan keuangan. Berdasarkan uraian di atas, didapatkan hipotesis penelitian sebagai berikut:

H1:Financial stability pressure berpengaruh positifdalam mendeteksi

financial statement fraud.

Ineffective monitoring merupakan pemantauan yang tidak efektif oleh perusahaan dikarenakan lemahnya sistem komite audit yang dimiliki perusahaan (Skousen et al.,2009). Beasly et al. (2000), Beasly (1996), Dechow et al. (1996), dan Dunn (2004) dalam Skousen et al. (2009) mengamati bahwa perusahaan yang melakukan fraud memiliki anggota di luar

Board of Director (BOD) yag lebih sedikit jika

dibandingkan dengan perusahaan yang tidak melakukan fraud. Selanjutnya Beasly

et al. (2000) mengatakan bahwa anggota

komite audit yang lebih besar dapat mengurangi insiden fraud (Skousen et al., 2009). Oleh sebab itu, ineffective monitoring diproksi dengan jumlah komite audit.

Keberadaan Komite Audit diatur melalui Surat Edaran Bapepam Nomor SE-03/PM/2002 (bagi perusahaan publik) dan Keputusan Menteri BUMN Nomor KEP-103/MBU/2002 (bagi BUMN). Komite Audit terdiri dari sedikitnya tiga orang, diketuai oleh Komisaris Independen perusahaan dengan dua orang eksternal yang independen serta menguasai dan memiliki latar belakang akuntansi dan keuangan. Oleh sebab itu, jumlah keanggotaan komite audit dapat mempengaruhi tingkatan terjadinya fraud pada perusahaan.

Berdasarkan uraian tersebut, penelitian ini mengajukan hipotesis sebagai berikut:

H2:Ineffective monitoring berpengaruh positif dalam memprediksi financial statement fraud.

2. METODE PENELITIAN 2.1 Data dan Pemilihan Sampel

Penelitian ini dilakukan pada PT. Bursa Efek Indonesia dengan mengakses

www.idx.co.id.Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif berupa laporan keuangan perusahaan untuk menghitung financial stability, dan ineffective

monitoring. Sedangkan sumber data dalam

penelitian ini adalah data sekunder. Data sekunder yang dimaksud dalam penelitian ini adalah laporan keuangan tahunan perusahaan yang diperoleh dari ICMD dan

Metode pengambilan sampel yang akan digunakan dalam penelitian ini adalah metode purposive sampling dengan kriteria sebagai berikut: 1) Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2011-2013 dan menyajikan laporan keuangan 2) Laporan tahunan perusahaan memiliki data-data yang lengkap berkaitan dengan variabel penelitian.

2.2 Variabel Penelitian

1) Variabel Terikat atau Variabel Dependen Variabel terikat yaitu kecurangan dalam pelaporan keuangandiproksikan dengan penyajian kembali (restatement) laporan keuangan yang menggunakan variabel dummy. Pemberian skor pada variabel ini adalah satu (1) jika perusahaan melakukan penyajian kembali (restatement) laporan keuangan dan nol (0) jika perusahaan tidak melakukan penyajian kembali (restatement) laporan keuangan. Perusahaan yang dikategorikan melakukan penyajian kembali (restatement) laporan keuangan adalah perusahaan yang melakukan restatement yang diakibatkan karena kesalahan mendasar, perusahaan yang melakukan restatement bukan disebabkan karena penggabungan bisnis, dan perusahaan yang melakukan

restatement bukan disebabkan karena perubahan kebijakan dan estimasi akuntansi akibat konvergensi/penerapan Pernyataan Standar Akuntansi Keuangan

(PSAK)-International Financial Reporting Standard

(IFRS).

2. Variabel Bebas

a. Pressure: Financial Stability

Financial stability pressure diproksikan dengan rasio pertumbuhan asset yang merupakan rasio perubahan aset selama dua tahun. Pertumbuhan aset dihitung dengan rumus:

Pertumbuhan asset = total asset (t) – total asset (t-1) Total asset (t)

b. Opportunity: Ineffective Monitoring

Ineffective monitoring merupakan keadaan

dimana perusahaan tidak memiliki unit pengawas yang efektif untuk memantau kinerja perusahaan. Komite audit dipercaya dapat meningkatkan efektivitas pengawasan terhadap proses pelaporan keuangan dan pengendalian internal dan sejenisnya.

Effective monitoring diproksikan dengan

jumlah komite audit dalam suatu perusahaan. Sehingga diharapkan dengan adanya komite audit dapat mengurangi tindakan fraud.

2.3 Analisis Data

Pengujian hipotesis dilakukan dengan analisis multivariate dengan menggunakan regresi logistik. Model ini dipilih dengan alasan bahwa data yang digunakan dalam penelitian ini bersifat non metrik pada variabel terikat sedangkan variabel independen merupakan campuran antara variabel metrik dan non metrik.

3. HASIL PENELTIAN

Menilai Kelayakan Model Regresi

Hasil pengujian menunjukkan nilai

chi-square sebesar 11,147 dengan signifikansi

sebesar 0,194 yang nilainya lebih besar dari 0,05. Dengan demikian dapat disimpulkan bahwa model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya. Hasil Hosmer and Lemeshow’s Goodness of Fit Test disajikan

pada Tabel 1.

Tabel 1: Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 11.147 8 .194

Menilai Keseluruhan Model (overall model fit)

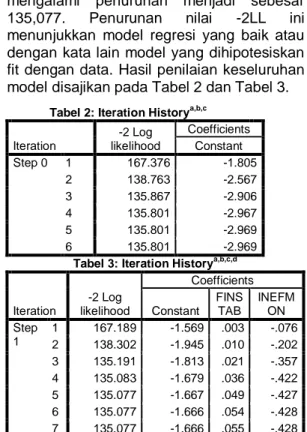

Nilai -2LL awal adalah sebesar 135,801 dan setelah dimasukkan keempat variabel independen, maka nilai -2LL akhir mengalami penurunan menjadi sebesar 135,077. Penurunan nilai -2LL ini menunjukkan model regresi yang baik atau dengan kata lain model yang dihipotesiskan fit dengan data. Hasil penilaian keseluruhan model disajikan pada Tabel 2 dan Tabel 3.

Tabel 2: Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients Constant Step 0 1 167.376 -1.805 2 138.763 -2.567 3 135.867 -2.906 4 135.801 -2.967 5 135.801 -2.969 6 135.801 -2.969

Tabel 3: Iteration Historya,b,c,d

Iteration -2 Log likelihood Coefficients Constant FINS TAB INEFM ON Step 1 1 167.189 -1.569 .003 -.076 2 138.302 -1.945 .010 -.202 3 135.191 -1.813 .021 -.357 4 135.083 -1.679 .036 -.422 5 135.077 -1.667 .049 -.427 6 135.077 -1.666 .054 -.428 7 135.077 -1.666 .055 -.428

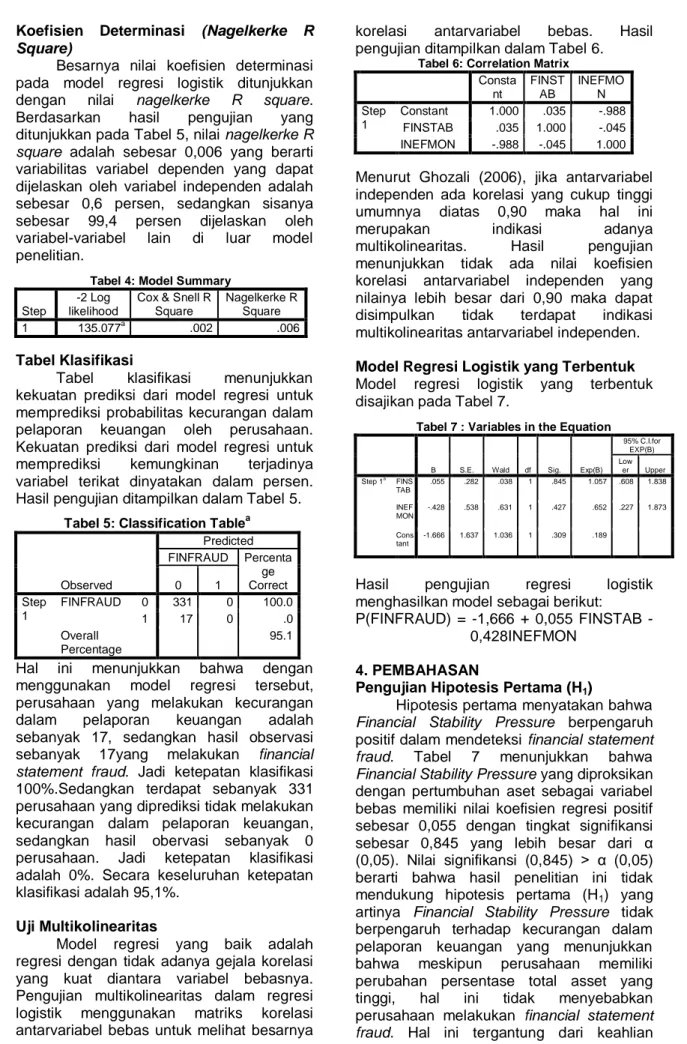

Koefisien Determinasi (Nagelkerke R

Square)

Besarnya nilai koefisien determinasi pada model regresi logistik ditunjukkan dengan nilai nagelkerke R square.

Berdasarkan hasil pengujian yang ditunjukkan pada Tabel 5, nilai nagelkerke R

square adalah sebesar 0,006 yang berarti

variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 0,6 persen, sedangkan sisanya sebesar 99,4 persen dijelaskan oleh variabel-variabel lain di luar model penelitian.

Tabel 4: Model Summary

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 135.077a .002 .006

Tabel Klasifikasi

Tabel klasifikasi menunjukkan kekuatan prediksi dari model regresi untuk memprediksi probabilitas kecurangan dalam pelaporan keuangan oleh perusahaan. Kekuatan prediksi dari model regresi untuk memprediksi kemungkinan terjadinya variabel terikat dinyatakan dalam persen. Hasil pengujian ditampilkan dalam Tabel 5.

Tabel 5: Classification Tablea

Observed Predicted FINFRAUD Percenta ge Correct 0 1 Step 1 FINFRAUD 0 331 0 100.0 1 17 0 .0 Overall Percentage 95.1

Hal ini menunjukkan bahwa dengan menggunakan model regresi tersebut, perusahaan yang melakukan kecurangan dalam pelaporan keuangan adalah sebanyak 17, sedangkan hasil observasi sebanyak 17yang melakukan financial statement fraud. Jadi ketepatan klasifikasi

100%.Sedangkan terdapat sebanyak 331 perusahaan yang diprediksi tidak melakukan kecurangan dalam pelaporan keuangan, sedangkan hasil obervasi sebanyak 0 perusahaan. Jadi ketepatan klasifikasi adalah 0%. Secara keseluruhan ketepatan klasifikasi adalah 95,1%.

Uji Multikolinearitas

Model regresi yang baik adalah regresi dengan tidak adanya gejala korelasi yang kuat diantara variabel bebasnya. Pengujian multikolinearitas dalam regresi logistik menggunakan matriks korelasi antarvariabel bebas untuk melihat besarnya

korelasi antarvariabel bebas. Hasil pengujian ditampilkan dalam Tabel 6.

Tabel 6: Correlation Matrix

Consta nt FINST AB INEFMO N Step 1 Constant 1.000 .035 -.988 FINSTAB .035 1.000 -.045 INEFMON -.988 -.045 1.000

Menurut Ghozali (2006), jika antarvariabel independen ada korelasi yang cukup tinggi umumnya diatas 0,90 maka hal ini merupakan indikasi adanya multikolinearitas. Hasil pengujian menunjukkan tidak ada nilai koefisien korelasi antarvariabel independen yang nilainya lebih besar dari 0,90 maka dapat disimpulkan tidak terdapat indikasi multikolinearitas antarvariabel independen.

Model Regresi Logistik yang Terbentuk

Model regresi logistik yang terbentuk disajikan pada Tabel 7.

Tabel 7 : Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95% C.I.for EXP(B) Low er Upper Step 1a FINS TAB .055 .282 .038 1 .845 1.057 .608 1.838 INEF MON -.428 .538 .631 1 .427 .652 .227 1.873 Cons tant -1.666 1.637 1.036 1 .309 .189

Hasil pengujian regresi logistik menghasilkan model sebagai berikut: P(FINFRAUD) = -1,666 + 0,055 FINSTAB -

0,428INEFMON

4. PEMBAHASAN

Pengujian Hipotesis Pertama (H1)

Hipotesis pertama menyatakan bahwa

Financial Stability Pressure berpengaruh

positif dalam mendeteksi financial statement

fraud. Tabel 7 menunjukkan bahwa

Financial Stability Pressure yang diproksikan

dengan pertumbuhan aset sebagai variabel bebas memiliki nilai koefisien regresi positif sebesar 0,055 dengan tingkat signifikansi sebesar 0,845 yang lebih besar dari α (0,05). Nilai signifikansi (0,845) > α (0,05) berarti bahwa hasil penelitian ini tidak mendukung hipotesis pertama (H1) yang artinya Financial Stability Pressure tidak berpengaruh terhadap kecurangan dalam pelaporan keuangan yang menunjukkan bahwa meskipun perusahaan memiliki perubahan persentase total asset yang tinggi, hal ini tidak menyebabkan perusahaan melakukan financial statement

fraud. Hal ini tergantung dari keahlian

Pengujian Hipotesis Kedua (H2)

Hipotesis kedua menyatakan bahwa

ineffective monitoring berpengaruh positif

dalam memprediksi financial statement

fraud. Tabel 7 menunjukkan bahwa

ineffective monitoring yang diproksikan

dengan jumlah komite audit sebagai variabel bebas memiliki nilai koefisien regresi negatif sebesar -0,428 dengan tingkat signifikansi sebesar 0,427 yang lebih besar dari α (0,05). Nilai signifikansi (0,427) > α (0,05) berarti bahwa hasil penelitian ini tidak mendukung hipotesis kedua (H2) yang artinya probabilitas kecurangan dalam pelaporan keuangan tidak dipengaruhi olehjumlah komite audit dalam suatu perusahaan. Hal tersebut tergantung dari keahlian dan skeptisme anggota komite audit dalam memprediksi financial statement

fraud. 5. Simpulan

Berdasarkan hasil analisis, dapat dicapai kesimpulan sebagai berikut:

a). Financial Stability Pressure yang diukur dengan perubahan total asset tidak berpengaruh terhadap kecurangan dalam pelaporan keuangan yang menunjukkan bahwa meskipun perusahaan memiliki perubahan persentase total asset yang tinggi, hal ini tidak menyebabkan perusahaan melakukan financial statement fraud. b). Ineffektif monitoring yang diukur dengan

jumlah komite audit tidak berpengaruh terhadap financial statement fraud. Hal tersebut tergantung dari keahlian dan skeptisme anggota komite audit dalam memprediksi financial statement fraud.

6. Daftar Pustaka

AICPA. SAS No. 99.2002. Consideration of Fraud in a Financial Statement Audit. New York.

Beasley, M.S., J.V. Carcell, D.R. Hermanson, and P.D. Lapides. 2000. Fraudulent Financial Reporting: Consideration of Industry Traits and Corporate Governance Mechanisms. Accounting Horizons. 14 (4). P 441-454.

Cressey, D. 1953. Other people’s money, Managerial Auditing Journal, MCB University Press, 14/7:351-362.

Departemen keuangan Republik Indonesia. 2008. Keputusan Ketua Badan Pengawas Pasar Modal dan lembaga Keuangan Nomor Kep-310/BL/2008 tentang Kewajiban Penyampaian Laporan

Keuangan tahunan bagi Emiten atau Perusahaan Publik.

Ghozali, Imam. 2006. “Aplikasi Analisis Multivariate dengan Program SPSS. Edisi Ke lima, Badan Penerbit Universitas Diponegoro, Semarang.

Ikatan Akuntan Indonesia. 2001. Standar Profesional Akuntan Publik. Jakarta: Salemba Empat

______________________. 2002. Standar Akuntansi Keuangan. Jakarta: Salemba Empat

Loebbecke, J., Eining, M., & Willingham, J. 1989. Auditor’s experience with material irregularities: Frequency, nature, and detestability. Auditing: A Journal of Practice and Theory, Vol. 9, No. 1, h.. 1-28

Lou, Y. and M. Wang. 2009. Fraud Risk Factor Of The Fraud Triangle Assesing The Likehood Of Fraudulent Financial Reporting. Journal of Business & Economic Research, Vol. 7, No. 2, h.. 61-78

Nguyen, Khanh. 2008.Financial Statement Fraud: Motives, Methodes, Cases and

Detection. Florida.

http://www.bookpump.com. Diakses tanggal 8 April 2014

PT. Bursa Efek Indonesia. 2011-2013. Indonesian Capital Market Directory. Jakarta:PT Bursa Efek Indonesia.

Republik Indonesia. 2008. Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 tentang Jasa Akuntan Publik

________________.2011. Undang-undang Republik Indonesia Nomor 5 Tahun 2011 tentang Akuntan Publik.

Skousen, C. J., K. R. Smith, dan C. J. Wright. 2009. Detecting and Predecting Financial Statement Fraud: The Effectiveness of The Fraud Triangle and SAS No. 99. Corporate Governance and Firm Performance Advances in Financial Economis, Vol. 13, h. 53-81

Turner, J. L., T. J. Mock, R. P. Sripastava. 2003.An Analysis of the Fraud Triangle.The University of Memphis, University of Southern California, University of Kansas. Diakses tanggal 10 Desember 2013