PERBANDINGAN KINERJA KEUANGAN PERUSAHAAN PERKEBUNAN

SEBELUM DAN SETELAH AKUISISI

Desi Maryanti

*)1, Hermanto Siregar

**), dan Trias Andati

***) *)37 3HUIRUPD 4XDOLWD 0DQGLUL-O 0D\MHQG ,VKDN 'MXDUVD 1R ) *XQXQJ %DWX %RJRU

**)'HSDUWHPHQ ,OPX (NRQRPL )DNXOWDV (NRQRPL GDQ 0DQDMHPHQ ,QVWLWXW 3HUWDQLDQ %RJRU -O $JDWLV .DPSXV ,3% 'DUPDJD %RJRU

***) PT Adhimix Precast Indonesia -O 5D\D 3V 0LQJJX 1R $ 3DQFRUDQ -DNDUWD 6HODWDQ

ABSTRACT

0HUJHU DQG $FTXLVLWLRQ 0 $ FRQGXFWHG E\ HVWDWH FRPSDQLHV OLVWHG RQ WKH ,QGRQHVLD 6WRFN ([FKDQJH ,6( DUH H[SHFWHG WR LQFUHDVH WKHLU FRPSHWLWLYHQHVV LQ D G\QDPLF EXVLQHVV HQYLURQPHQW +RZHYHU WKHUH LV QR FRQVHQVXV IURP SUHYLRXV VWXGLHV RQ WKH LPSDFW RI 0 $ RQ WKH ¿QDQFLDO SHUIRUPDQFH RI WKH FRPSDQLHV LQYROYHG 7KLV VWXG\ ZDV FRQGXFWHG WR FRPSDUH WKH ¿QDQFLDO SHUIRUPDQFH RI HVWDWH FRPSDQLHV OLVWHG RQ WKH 6WRFN ([FKDQJH ,6( EHIRUH DQG DIWHU 0 $ 7KH GDWD XVHG ZHUH VHFRQGDU\ GDWD REWDLQHG IURP WKH ZHEVLWHV RI WKH FRPSDQLHV WKH ,QGRQHVLD 6WRFN ([FKDQJH DQG 37 ,QGRQHVLDQ &DSLWDO 0DUNHW (OHFWURQLF /LEUDU\ 7KH WHVW ZDV SHUIRUPHG XVLQJ SDLUHG W WHVW DQG :LOFR[RQ WHVW 7KH UHVXOWV VKRZ WKDW WKH YDOXHV RI 52$ 52( DQG 3%9 RI WKH HVWDWH FRPSDQLHV DIWHU 0 $ DUH VLJQL¿FDQWO\ ORZHU WKDQ WKRVH EHIRUH 0 $

.H\ZRUGV PHUJHUV DQG DFTXLVLWLRQV ¿QDQFLDO SHUIRUPDQFH SDLUHG W WHVW :LOFR[RQ WHVW

ABSTRAK

0HUJHU GDQ DNXLVLVL 0 $ \DQJ GLODNXNDQ ROHK SHUXVDKDDQ SHUXVDKDDQ SHUNHEXQDQ \DQJ WHUGDIWDU GL %XUVD (IHN ,QGRQHVLD %(, GLKDUDSNDQ PDPSX PHQLQJNDWNDQ GD\D VDLQJQ\D SDGD OLQJNXQJDQ ELVQLV \DQJ GLQDPLV $NDQ WHWDSL WLGDN GLWHPXNDQ DGDQ\D NRQVHQVXV GDUL SHQHOLWLDQ SHQHOLWLDQ WHUGDKXOX PHQJHQDL GDPSDN 0 $ WHUKDGDS NLQHUMD NHXDQJDQ SHUXVDKDDQ SHUXVDKDDQ \DQJ WHUOLEDW 3HQHOLWLDQ LQL GLODNXNDQ XQWXN PHPEDQGLQJNDQ NLQHUMD NHXDQJDQ SHUXVDKDDQ SHUXVDKDDQ SHUNHEXQDQ \DQJ WHUGDIWDU GL %(, VHEHOXP GDQ VHVXGDK 0 $ 'DWD \DQJ GLJXQDNDQ EHUXSD GDWD VHNXQGHU \DQJ GLSHUROHK GDUL ZHEVLWH PDVLQJ PDVLQJ SHUXVDKDDQ ZHEVLWH %XUVD (IHN ,QGRQHVLD GDQ ZHEVLWH 37 ,QGRQHVLDQ &DSLWDO 0DUNHW (OHFWURQLF /LEUDU\ 3HQJXMLDQ GLODNXNDQ GHQJDQ PHQJJXQDNDQ XML W EHUSDVDQJDQ GDQ XML :LOFR[RQ +DVLO SHQHOLWLDQ PHQXQMXNNDQ EDKZD 52$ 52( GDQ 3%9 SHUXVDKDDQ SHUNHEXQDQ VHWHODK 0 $ VLJQL¿NDQ OHELK UHQGDK GLEDQGLQJNDQ 52$ 52( GDQ 3%9 VHEHOXP 0 $

.DWD NXQFL PHUJHU GDQ DNXLVLVL NLQHUMD NHXDQJDQ XML W EHUSDVDQJDQ XML :LOFR[RQ

1 Alamat Korespondensi:

PENDAHULUAN

Perkebunan merupakan salah satu subsektor pertanian yang memiliki potensi yang sangat besar dalam SHUHNRQRPLDQ ,QGRQHVLD +DO LQL WLGDN WHUOHSDV GDUL posisi Indonesia yang terletak di daerah beriklim tropis sehingga memungkinkan berlangsungnya aktivitas SHUNHEXQDQ KDPSLU VHSDQMDQJ WDKXQ 'DWD %DGDQ 3XVDW

6WDWLVWLN %36 WDKXQ PHQXQMXNNDQ EDKZD GDODP

10 tahun terakhir telah terjadi peningkatan jumlah perusahaan besar yang melakukan usaha di bidang

SHUNHEXQDQ KLQJJD PHQFDSDL ,WX DUWLQ\D XVDKD

tersebut dipandang sebagai bisnis yang cukup menarik dan potensial oleh para pengusaha di Indonesia. %DJL SHPHULQWDK VHQGLUL SHUNHEXQDQ GLQLODL VHEDJDL salah satu subsektor pertanian yang memiliki peran strategis di dalam pembangunan ekonomi nasional. Terbukti, selama empat tahun terakhir subsektor perkebunan selalu memperlihatkan kinerja yang SRVLWLI 'DWD \DQJ GLSHUROHK GDUL %36 PHQXQMXNNDQ EDKZD EHVDUQ\D NRQWULEXVL 3URGXN 'RPHVWLN %UXWR

3'% \DQJ GLSHUROHK GDUL VXEVHNWRU SHUNHEXQDQ

SDGD SHULRGH ± UDWD UDWD DGDODK GHQJDQ

WLQJNDW SHUWXPEXKDQ EHUNLVDU DQWDUD ± 6HODLQ

itu, perkebunan juga mampu memberikan sumbangan terhadap devisa negara melalui ekspor Komoditas-Komoditas unggulan seperti CPO, karet, kopi dan kakao

VHQLODL 86 PLO\DU DWDX GDUL WRWDO HNVSRU

SURGXN SHUWDQLDQ ,QGRQHVLD GL WDKXQ 3XVGDWLQ

2015). Itulah sebabnya pemerintah masih menjadikan perkebunan menjadi salah satu subsektor pertanian andalan yang diharapkan dapat memberikan kontribusi VLJQL¿NDQ SDGD SHPEDQJXQDQ HNRQRPL ,QGRQHVLD 7HUEXNDQ\D SDVDU JOREDO GDQ SHPEHUODNXDQ 0DV\DUDNDW Ekonomi ASEAN telah menyebabkan perubahan lingkungan bisnis dan tingkat persaingan di seluruh industri yang ada di Indonesia, termasuk industri perkebunan. Perubahan tersebut menuntut setiap perusahaan untuk mengambil kebijakan yang tepat agar dapat memenangkan persaingan demi kelangsungan usahanya dalam jangka panjang. Salah satu cara agar perusahaan dapat bersaing dan berkembang dengan baik demi mencapai tujuan jangka panjangnya adalah melalui strategi pertumbuhan atau ekspansi

/HVPDQD GDQ *XQDUGL 6WUDWHJL WHUVHEXW

dapat dilaksanakan melalui dua cara, yaitu secara internal, melalui akuisisi sejumlah aset produktif yang akan dimanfaatkan untuk meningkatkan usaha yang

sudah ada, dan secara eksternal, yaitu melalui akuisisi perusahaan lain yang telah berjalan. Perusahaan-perusahaan yang ingin mencapai pertumbuhan secara cepat dan meningkatkan nilai tambahnya akan memilih

PHUJHUGDQ DNXLVLVL 0 $ VHEDJDL VWUDWHJL GRPLQDQ

SHUXVDKDDQ 6LQKDHW DO 2010).

3HQLQJNDWDQ DNWLYLWDV 0 $ \DQJ WHUMDGL GL EHEHUDSD

QHJDUD VHSHUWL 7XUNL 6HOFXN GDQ <LOPD]

&LQD <DQ GDQ 0LQJ GDQ ,QGLD .XPDUD GDQ

6DW\DQDUD\DQD 6LQKDHW DO 2010), menunjukkan

EDKZD 0 $ PDVLK PHQMDGL SLOLKDQ \DQJ PHQDULN bagi perusahaan di seluruh dunia untuk mencapai pertumbuhan yang diharapkan. Di Indonesia sendiri DNWLYLWDV 0 $ PXODL PDUDN GLODNXNDQ SDVND WHUMDGLQ\D

NULVLV PRQHWHU WDKXQ 6XZLQWR

Ketika kondisi ekonomi semakin membaik, aktivitas 0 $ WHUXV EHUODQMXW GDQ PHQMDGL VDODK VDWX VWUDWHJL korporasi di Indonesia. Data dari Komisi Pengawasan

3HUVDLQJDQ 8VDKD .338 PHQXQMXNNDQ EDKZD

DNVL 0 $ \DQJ GLODNXNDQ SHUXVDKDDQ SHUXVDKDDQ

GL ,QGRQHVLD GDODP OLPD WDKXQ WHUDNKLU ±

PHQJDODPL SHQLQJNDWDQ \DQJ VDQJDW VLJQL¿NDQ GDUL hanya tiga transaksi di tahun 2010 menjadi 59 transaksi di tahun 2014.

0HUJHUGDQ DNXLVLVL 0 $ \DQJ GLODNXNDQ SHUXVDKDDQ

seyogyanya dapat meningkatkan kinerja keuangan sebagai hasil dari sinergi yang diperoleh dari upaya tersebut. Namun, pada kenyataannya hal itu tidak VHODOX WHUMDGL %HEHUDSD SHQHOLWLDQ PHPEXNWLNDQ EDKZD NLQHUMD NHXDQJDQ SHUXVDKDDQ VHWHODK 0 $ WLGDN PHQXQMXNNDQ SHUEHGDDQ \DQJ VLJQL¿NDQ GLEDQGLQJNDQ GHQJDQ NLQHUMD VHEHOXP 0 $ VHEDJDLPDQD \DQJ

disampaikan oleh Aprilita HW DO $XTLH

$KPHG GDQ $KPHG VHUWD ,QRWL HW DO

Penelitian lainnya bahkan mampu menunjukkan adanya penurunan kinerja keuangan perusahaan

VHWHODK GLODNXNDQQ\D 0 $ 6LQDJD 6HOFXN GDQ

<LOPD] 0XO\DQD *XQDZDQ GDQ 6XNDUWKD

0HVNLSXQ GHPLNLDQ WLGDN VHPXD XSD\D 0 $ yang dilakukan perusahaan menghasilkan kinerja yang negatif. Penelitian yang dilakukan oleh Altunbas dan

0DUTX¶HV 6LQKD HW DO VHUWD 6XZLQWR

PDPSX PHPEXNWLNDQ EDKZD NLQHUMD NHXDQJDQ perusahaan justru meningkat setelah proses akuisisi. 'DUL VHNLDQ EDQ\DN SHQHOLWLDQ PHQJHQDL 0 $ GL Indonesia, hingga saat ini belum ditemukan satu pun penelitian yang khusus mengkaji pengaruhnya

terhadap kinerja keuangan perusahaan-perusahaan di subsektor perkebunan, meskipun mereka cukup aktif

PHODNXNDQ 0 $ 6HPHQWDUD LWX KDVLO SHQHOLWLDQ

SHQHOLWLDQ WHUGDKXOX WLGDN PHPEHULNDQ SHQJDUXK 0 $ yang seragam pada kinerja keuangan perusahaan. Oleh karena itu, perlu dilakukan penelitian ini, yang bertujuan XQWXN PHQJNDML GDPSDN 0 $ \DQJ GLODNXNDQ ROHK perusahaan-perusahaan perkebunan tersebut terhadap kinerja keuangannya. Penelitian ini diharapkan dapat memberikan informasi yang bermanfaat bagi para pemangku kepentingan untuk mengambil keputusan-NHSXWXVDQ \DQJ EHUNDLWDQ GHQJDQ DNWLYLWDV 0 $ \DQJ akan dilakukan di masa mendatang.

METODE PENELITIAN

Penelitian ini mencakup perusahaan-perusahaan SHUNHEXQDQ \DQJ WHUGDIWDU GL %XUVD (IHN ,QGRQHVLD Data yang digunakan merupakan data sekunder yang berasal dari laporan keuangan dan laporan tahunan perusahaan. Data-data tersebut diperoleh dari website

PDVLQJ PDVLQJ SHUXVDKDDQ ZHEVLWH %XUVD (IHN

,QGRQHVLD GDQ ZHEVLWH 37 ,QGRQHVLDQ &DSLWDO 0DUNHW Electronic Library.

Populasi yang digunakan dalam penelitian ini adalah VHOXUXK SHUXVDKDDQ SHUNHEXQDQ \DQJ WHUGDIWDU GL %XUVD (IHN ,QGRQHVLD GDQ PHODNXNDQ 0 $ SDGD SHULRGH 2004–2011, seluruhnya berjumlah 11 perusahaan. Pengambilan contoh dilakukan dengan metode

SXUSRVLYH MXGJHPHQW VDPSOLQJdengan kriteria sebagai

berikut: perusahaan perkebunan yang terdaftar di %XUVD (IHN ,QGRQHVLD PHODNXNDQ 0 $ PLQLPDO WLJD

WDKXQ VHWHODK ,32 JR SXEOLF); bulan dan tahun PHUJHU

DNXLVLVL GLNHWDKXL GHQJDQ MHODV WHUVHGLD ODSRUDQ keuangan tahunan tiga tahun sebelum hingga tiga tahun setelah PHUJHU dan akuisisi.

%HUGDVDUNDQ NULWHULD WHUVHEXW WHUSLOLK WXMXK SHUXVDKDDQ perkebunan yang menjadi sampel dalam penelitian ini,

\DLWX 37 $VWUD $JUR /HVWDUL 7EN AALI), PT Gozco

3ODQWDWLRQ 7EN *=&2 37 33 /RQGRQ 6XPDWHUD

,QGRQHVLD 7EN /6,3 37 7XQDV %DUX /DPSXQJ 7EN

7%/$ 37 %DNULH 6XPDWHUD 3ODQWDWLRQ 7EN 8163

37 60$57 7EN 60$5 GDQ 37 6DPSRHUQD $JUR

7EN 6*52

Penelitian ini dilakukan untuk melihat pengaruh aksi NRUSRUDVL EHUXSD 0 $ WHUKDGDS NLQHUMD NHXDQJDQ perusahaan dengan asumsi tidak ada event-event perusahaan penting lainnya pada periode pengamatan yang berpengaruh terhadap kinerja keuangan dan SHQJDUXK YDULDEHO YDULDEHO ODLQ GL OXDU 0 $ GLDQJJDS

WHWDS 7DKXQ GLXPXPNDQQ\D 0 $ GLEHUODNXNDQ

VHEDJDL WDKXQ NH W $QDOLVLV GLODNXNDQ GHQJDQ

PHQJJXQDNDQ GDWD WDKXQ W KLQJJD WDKXQ W

VHEHOXP 0 $ GDQ WDKXQ W KLQJJD WDKXQ W

VHWHODK 0 $ WHUMDGL *DPEDU

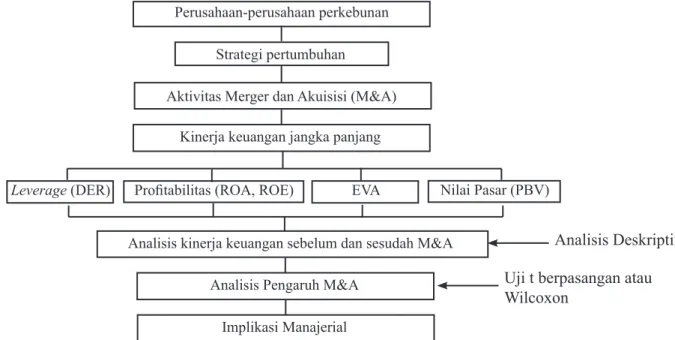

Kerangka pemikiran yang digunakan dalam penelitian

GDSDW GLOLKDW SDGD *DPEDU 9DULDEHO YDULDEHO \DQJ

diteliti meliputi variabel-variabel untuk menilai kinerja keuangan, yaitu tingkat OHYHUDJH '(5 SUR¿WDELOLWDV

52$ GDQ 52( (FRQRPLF 9DOXH $GGHG (9$ GDQ

nilai pasar 3ULFH WR %RRN 9DOXH3%9 $JDU GLSHUROHK QLODL (9$ \DQJ DNXUDW GLJXQDNDQ EHEHUDSD SHQ\HVXDLDQ

SDGD 123$7 ODED RSHUDVL VHWHODK SDMDN GDQ,QYHVWHG

&DSLWDO ,& PHQJLNXWL PHWRGH SHQ\HVXDLDQ -RKQVRQ

3HQ\HVXDLDQ XQWXN 123$7 GLODNXNDQ GHQJDQ penambahan LQFUHDVH LQ GHIHUUHG WD[ UHVHUYHV *RRGZLOO

DPRUWL]DWLRQ dan ,QFUHDVH LQ EDG GHEW UHVHUYHV

Sedangkan nilai IC dihitung dengan menggunakan rumus berikut:

IC

=

HTXLW\ ,QWHUHVW EHDULQJ GHEW PLQRULW\LQWHUHVW 'HIHUUHG LQFRPH WD[HV WRWDO

JRRGZLOO DPRULWL]DWLRQ FDSLWDO OHDVH

EDG GHEW UHVHUYH EDG VWRFN UHVHUYH

Adapun hipotesis substantif yang diuji dalam penelitian

LQL DGDODK + ±+ .LQHUMD SHUXVDKDDQ SHUNHEXQDQ

VHEHOXP 0 $ EHUEHGD GHQJDQ NLQHUMD SHUXVDKDDQ VHWHODK 0 $

Pengujian hipotesis dilakukan dengan menggunakan uji t berpasangan apabila data berdistribusi normal, dan uji Wilcoxon apabila tidak diketahui sebaran datanya. 7DUDI SHQJXMLDQ NHEHUDUWLDQ \DQJ GLJXQDNDQ DGDODK GDQ

Perusahaan-perusahaan perkebunan Strategi pertumbuhan $NWLYLWDV 0HUJHU GDQ $NXLVLVL 0 $

Kinerja keuangan jangka panjang

/HYHUDJH '(5 3UR¿WDELOLWDV 52$ 52( (9$ 1LODL 3DVDU 3%9

$QDOLVLV NLQHUMD NHXDQJDQ VHEHOXP GDQ VHVXGDK 0 $ $QDOLVLV 3HQJDUXK 0 $

,PSOLNDVL 0DQDMHULDO

Analisis Deskriptif Uji t berpasangan atau Wilcoxon

Gambar 2. Kerangka pemikiran penelitian

HASIL

Deskripsi M&A pada Perusahaan Perkebunan

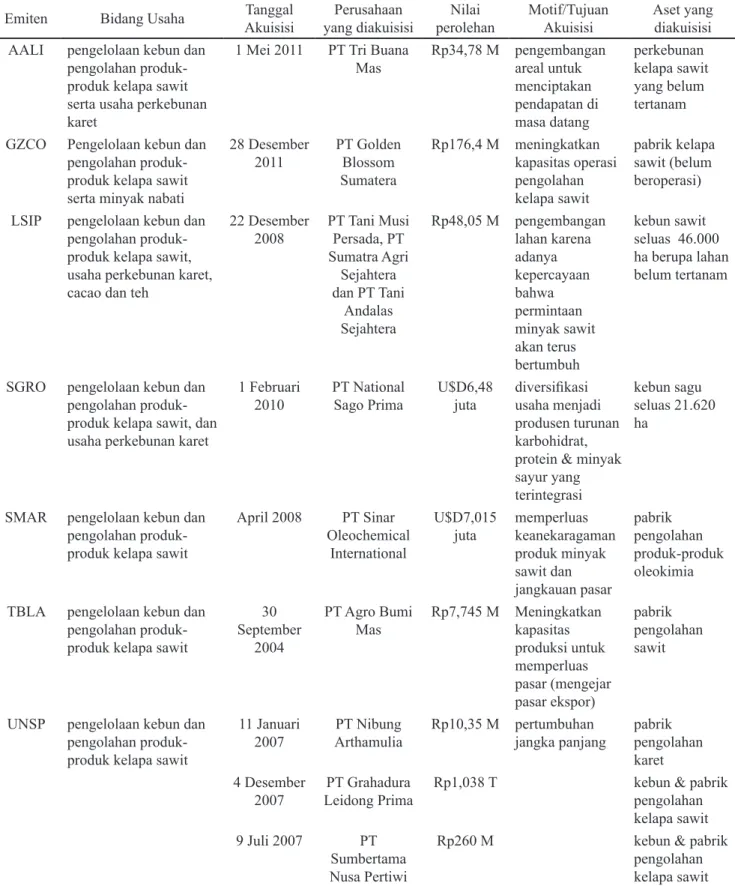

*DPEDUDQ 0 $ \DQJ GLODNXNDQ ROHK PDVLQJ PDVLQJ perusahaan yang menjadi obyek dalam penelitian ini disajikan pada Tabel 1. Perusahaan-perusahaan perkebunan tersebut menggunakan strategi pertumbuhan dengan melakukan akuisisi horizontal pada perusahaan-perusahaan yang bergerak dalam bidang perkebunan. Sebagian besar akuisisi dilakukan dengan tujuan untuk meningkatkan kapasitas produksi

dan menambah landbank perusahaan melalui

penguasaan lahan-lahan perkebunan dan pabrik SHQJRODKDQ NHODSD VDZLW +DQ\D 37 6DPSRHUQD $JUR Tbk saja yang melakukan akuisisi dengan tujuan GLYHUVL¿NDVL PHODOXL DNXLVLVL 37 1DWLRQDO 6DJR 3ULPD sebuah perusahaan yang mengembangkan produk-produk turunan karbohidrat, untuk mengurangi risiko usaha yang terjadi pada bisnis kelapa sawit.

0HVNLSXQ EHEHUDSD SHUXVDKDDQ \DQJ GLDNXLVLVL

belum mulai beroperasi secara komersial seperti perusahaan yang diakuisisi oleh AALI, LSIP, dan

*2=&2 1DPXQ SHQDPEDKDQ DVHW EHUXSD ODKDQ

lahan perkebunan dan pabrik pengolahan kelapa VDZLW \DQJ WHUMDGL PHODOXL 0 $ PHQJJDPEDUNDQ optimisme manajemen perusahaan terhadap potensi ELVQLV XVDKD NHODSD VDZLW GL PDVD PHQGDWDQJ 0HQXUXW

1D\DWDNDQLQJW\DV GDQ 'DU\DQWR SHQLQJNDWDQ

jumlah penduduk di dalam negeri dan penerapan

bioIXHO oleh pemerintah merupakan faktor RSSRUWXQLW\

yang mendukung berkembangnya usaha perkebunan, khususnya kelapa sawit, di Indonesia yang memberikan potensi perluasan pangsa pasar untuk berbagai produk sawit beserta turunannya. Sehingga penguasaan aset berupa lahan perkebunan maupun pabrik pengolahan NHODSD VDZLW PHODOXL 0 $ PHPXQJNLQNDQ SHUXVDKDDQ untuk memenuhi kebutuhan pasar akan produk-produk tersebut.

Deskripsi Kinerja Keuangan Perusahaan Sebelum dan Setelah M&A

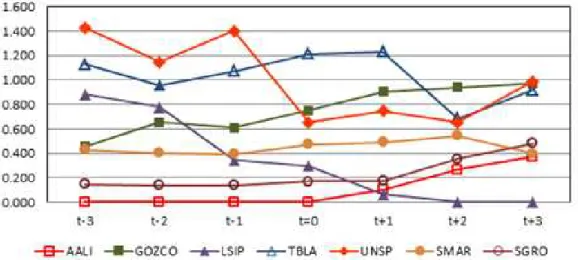

'HEW WR HTXLW\ UDWLR '(5 PHUXSDNDQ VXDWX XNXUDQ

kinerja yang menggambarkan struktur modal suatu perusahaan dalam membiayai operasional usahanya. DER juga digunakan sebagai ukuran OHYHUDJH atau kemampuan perusahaan dalam membiayai utangnya. Semakin tinggi tingkat OHYHUDJH-nya semakin besar pula risiko keuangan yang dihadapi perusahaan tersebut. Diantara perusahaan-perusahaan perkebunan yang PHQMDGL RE\HN GDODP SHQHOLWLDQ LQL KDQ\D 7%/$ GDQ UNSP saja yang memiliki nilai DER di atas 1 sebelum

PHODNXNDQ 0 $ *DPEDU +DO LQL PHQXQMXNNDQ

bahwa rata-rata kemampuan perusahaan perkebunan dalam membayar utangnya sudah sangat baik. Gambar PHQXQMXNNDQ EDKZD SHUXVDKDDQ SHUXVDKDDQ VHSHUWL $$/, *2=&2 60$5 GDQ 6*52 PHPXWXVNDQ untuk meningkatkan komposisi nilai utang terhadap PRGDO HNXLWDV VHWHODK GLODNXNDQQ\D 0 $

Tabel 1. Deskripsi aktivitas merger dan akuisisi yang dilakukan perusahaan perkebunan Emiten %LGDQJ 8VDKD Tanggal Akuisisi Perusahaan yang diakuisisi Nilai perolehan 0RWLI 7XMXDQ Akuisisi Aset yang diakuisisi AALI pengelolaan kebun dan

pengolahan produk-produk kelapa sawit serta usaha perkebunan karet 0HL 37 7UL %XDQD 0DV 5S 0 pengembangan areal untuk menciptakan pendapatan di masa datang perkebunan kelapa sawit yang belum tertanam *=&2 Pengelolaan kebun dan

pengolahan produk-produk kelapa sawit serta minyak nabati

28 Desember 2011 PT Golden %ORVVRP Sumatera 5S 0 meningkatkan kapasitas operasi pengolahan kelapa sawit pabrik kelapa VDZLW EHOXP beroperasi) LSIP pengelolaan kebun dan

pengolahan produk-produk kelapa sawit, usaha perkebunan karet, cacao dan teh

22 Desember 2008 37 7DQL 0XVL Persada, PT Sumatra Agri Sejahtera dan PT Tani Andalas Sejahtera 5S 0 pengembangan lahan karena adanya kepercayaan bahwa permintaan minyak sawit akan terus bertumbuh kebun sawit seluas 46.000 ha berupa lahan belum tertanam

SGRO pengelolaan kebun dan pengolahan produk-produk kelapa sawit, dan usaha perkebunan karet

1 Februari 2010 PT National Sago Prima U$D6,48 juta GLYHUVL¿NDVL usaha menjadi produsen turunan karbohidrat, SURWHLQ PLQ\DN sayur yang terintegrasi kebun sagu seluas 21.620 ha

60$5 pengelolaan kebun dan pengolahan produk-produk kelapa sawit

April 2008 PT Sinar Oleochemical International U$D7,015 juta memperluas keanekaragaman produk minyak sawit dan jangkauan pasar pabrik pengolahan produk-produk oleokimia 7%/$ pengelolaan kebun dan

pengolahan produk-produk kelapa sawit

September 2004 37 $JUR %XPL 0DV 5S 0 0HQLQJNDWNDQ kapasitas produksi untuk memperluas SDVDU PHQJHMDU pasar ekspor) pabrik pengolahan sawit

UNSP pengelolaan kebun dan pengolahan produk-produk kelapa sawit

11 Januari 2007 PT Nibung Arthamulia 5S 0 pertumbuhan jangka panjang pabrik pengolahan karet 4 Desember 2007 PT Grahadura Leidong Prima 5S 7 NHEXQ SDEULN pengolahan kelapa sawit 9 Juli 2007 PT Sumbertama Nusa Pertiwi 5S 0 NHEXQ SDEULN pengolahan kelapa sawit

Seluruh perusahaan perkebunan yang menjadi obyek dalam penelitian ini, menggunakan dana kas untuk PHPELD\DL 0 $ \DQJ PHUHND ODNXNDQ $JDU FDVKÀRZ perusahaan tidak terganggu maka salah satu pilihan logis yang dapat dipilih oleh manajemen adalah

GHQJDQ PHQJDPELO GDQD SLQMDPDQ XWDQJ XQWXN

meningkatkan kas perusahaan. Itulah sebabnya setelah 0 $ GLODNXNDQ QLODL '(5 SHUXVDKDDQ SHUXVDKDDQ WHUVHEXW PHQJDODPL SHQLQJNDWDQ 0HVNLSXQ GHPLNLDQ peningkatan nilai DER ini berarti juga meningkatkan risiko keuangan perusahaan. Namun, selama pinjaman tersebut digunakan untuk membiayai kegiatan-kegiatan strategis yang berpotensi meningkatkan pendapatan bagi perusahaan maka keputusan untuk meningkatkan proporsi pendanaan yang berasal dari utang dapat diterima.

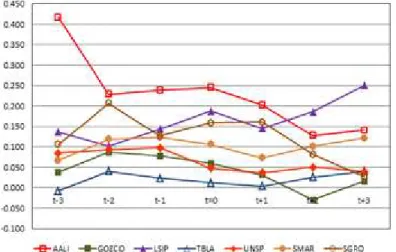

8QWXN PHQLODL WLQJNDW SUR¿WDELOLWDV DWDX WLQJNDW imbal hasil dari suatu perusahaan ada beberapa rasio yang dapat digunakan, diantaranya adalah ROA dan ROE. ROA menilai tingkat imbal hasil atau laba yang dapat dihasilkan manajemen dari total aset yang dimiliki perusahaan, sedangkan ROE digunakan untuk menilai kemampuan manajemen untuk menghasilkan laba bagi para pemegang saham. Dari 7 perusahaan perkebunan yang menjadi obyek penelitian ini, hanya LSIP saja yang menghasilkan kenaikan ROA

VHWHODK 0 $ GLODNXNDQ *DPEDU 52$ 7%/$

GDQ 60$5 VHWHODK 0 $ UHODWLI VWDELO GLEDQGLQJNDQ

VHEHOXP 0 $ VHGDQJNDQ SHUXVDKDDQ VLVDQ\D

\DLWX $$/, *=&2 8163 GDQ 6*52 FHQGHUXQJ PHQXQMXNNDQ SHQXUXQDQ 52$ VHWHODK 0 $ +DO LQL EHUDUWL EDKZD VHWHODK GLODNXNDQQ\D 0 $ PDQDMHPHQ $$/, *2=&2 8163 PDXSXQ 6*52 WLGDN PDPSX mengoptimalkan tambahan aset yang dimilikinya tersebut untuk menghasilkan peningkatan laba yang

lebih tinggi daripada sebelumnya. Apalagi AALI, *2=&2 GDQ 6*52 PHPXWXVNDQ XQWXN PHQLQJNDWNDQ proporsi penggunaan utang dalam membiayai aktivitas RSHUDVLRQDO PDXSXQ LQYHVWDVL SDVND 0 $ \DQJ PHUHND lakukan, seharusnya dengan peningkatan nilai DER tersebut ROA ketiga perusahaan tersebut dapat lebih WLQJJL GLEDQGLQJNDQ VHEHOXP 0 $

Seluruh perusahaan perkebunan yang menjadi obyek SHQHOLWLDQ LQL NHFXDOL 7%/$ PHQXQMXNNDQ SHQXUXQDQ

52( VHWHODK 0 $ *DPEDU +DO LQL EHUDUWL

NHSXWXVDQ XQWXN PHODNXNDQ 0 $ \DQJ GLDPELO ROHK manajemen perusahaan-perusahaan tersebut tidak mampu meningkatkan kesejahteraan para pemegang saham atau meningkatkan nilai perusahaan secara keseluruhan.

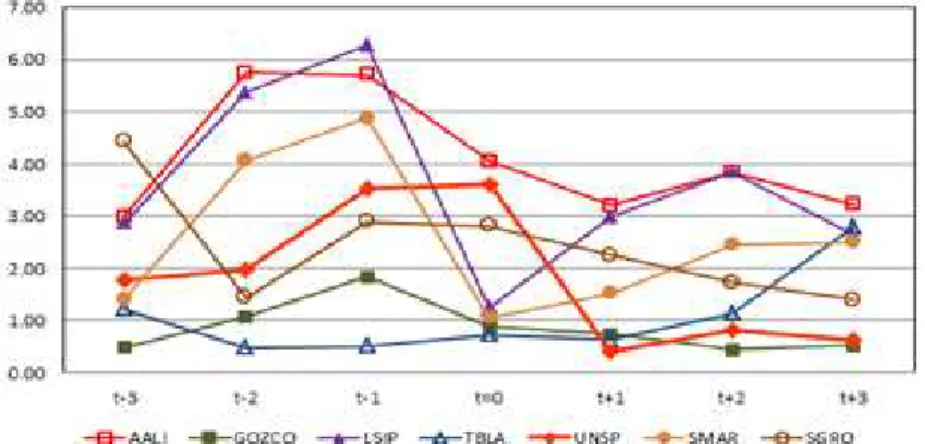

Gambar 6 menunjukkan bahwa AALI memiliki QLODL (9$ MDXK GL DWDV (9$ SHUXVDKDDQ SHUXVDKDDQ perkebunan lainnya. Selain itu hanya AALI saja yang

NRQVLVWHQ PHPLOLNL QLODL (9$ GL DWDV EDLN VHEHOXP

PDXSXQ VHWHODK 0 $ 0HVNLSXQ GHPLNLDQ EHEHUDSD SHUXVDKDDQ VHODLQ $$/, VHSHUWL /6,3 7%/$ GDQ 60$5 PDPSX PHQLQJNDWNDQ QLODL (9$ Q\D VHWHODK PHODNXNDQ 0 $

Selain rasio-rasio tersebut, terdapat satu rasio keuangan lagi yang digunakan untuk menilai kinerja keuangan perusahaan perkebunan dalam penelitian ini, yaitu

3%9 DWDXSULFH WR ERRN YDOXH. Rasio ini menunjukkan

bagaimana nilai suatu perusahaan di pasar modal. Investor-investor cenderung menghindari saham-saham \DQJ PHPLOLNL QLODL 3%9 WHUODOX WLQJJL NDUHQD ELDVDQ\D harga saham tersebut lebih mahal dan memiliki risiko penurunan harga yang lebih besar dibandingkan saham \DQJ 3%9 Q\D UHQGDK 6HEDJLDQ EHVDU SHUXVDKDDQ

SHUNHEXQDQ PHPLOLNL QLODL 3%9 GL DWDV LWX DUWLQ\D saham-saham perusahaan perkebunan dinilai positif

ROHK SDUD LQYHVWRU GL SDVDU PRGDO *DPEDU 1DPXQ

VD\DQJQ\D DNWLYLWDV 0 $ \DQJ GLODNXNDQ PHUHND NXUDQJ GLUHVSRQ SRVLWLI VHKLQJJD QLODL 3%9 VHOXUXK

SHUXVDKDDQ WHUVHEXW VHWHODK 0 $ PHQXQMXNNDQ

SHQXUXQDQ GLEDQGLQJNDQ VHEHOXP 0 $ NHFXDOL

7%/$ .DUHQD UDVLR LQL PHUXSDNDQ UHSUHVHQWDVL GDUL tanggap investor pada setiap keputusan strategis yang diambil oleh manajemen maka ada baiknya manajemen mempertimbangkan dengan matang keputusan yang EHUNDLWDQ GHQJDQ 0 $ \DQJ DNDQ GLODNXNDQ GL PDVD mendatang.

Analisis Pengaruh M&A terhadap Kinerja Keuangan

Secara umum dapat dikatakan bahwa rata-rata DER

SHUXVDKDDQ SHUNHEXQDQ VHWHODK PHODNXNDQ 0 $

menurun jika dibandingkan dengan DER sebelum

0 $ 7DEHO 6HEHOXP PHODNXNDQ 0 $ SHUXVDKDDQ

perkebunan memiliki rata-rata DER sebesar 0,596, VHGDQJNDQ VHWHODK 0 $ '(5 SHUXVDKDDQ VHGLNLW

PHQXUXQ PHQMDGL +DVLO SHQJXMLDQ SDGD 7DEHO

2 menunjukkan bahwa rata-rata nilai DER perusahaan VHEHOXP 0 $ OHELK WLQJJL GLEDQGLQJNDQ VHWHODK 0 $ Namun, perbedaan diantara keduanya tidak cukup VLJQL¿NDQ

Gambar 4. 5HWXUQ RQ $VVHW 52$ WLJD WDKXQ VHEHOXP GDQ VHVXGDK 0 $

Gambar 5.5HWXUQ RQ (TXLW\ 52( WLJD WDKXQ VHEHOXP GDQ VHVXGDK 0 $

Gambar 7. 3ULFH WR %RRN 9DOXH 3%9 WLJD WDKXQ VHEHOXP GDQ VHVXGDK 0 $

7DEHO 3HUEDQGLQJDQ NLQHUMD NHXDQJDQ SHUXVDKDDQ SHUNHEXQDQ VHEHOXP GDQ VHVXGDK 0 $

Perbandingan 0HDQ Stdev Statistik uji P YDOXH Kesimpulan

'(5 VHEHOXP 0 $ vs '(5 VHWHODK 0 $ 52$ VHEHOXP 0 $ vs 52$ VHWHODK 0 $ 52( VHEHOXP 0 $ vs 52( VHWHODK 0 $ (9$ VHEHOXP 0 $ vs (9$ VHWHODK 0 $ 3%9 VHEHOXP 0 $ vs 3%9 VHWHODK 0 $ 0,596 0.121 0,087 0,209 11,97x1010 4,65x1010 2,90 1,90 0,074 0,117 0,096 2,79x1011 [ 1,91 1,17 : W t=-5,92 W=944 t=-5,47 0,001ss 0,000ss 0,000ss Tidak nyata Nyata Nyata Tidak nyata Nyata

3UR¿WDELOLWDV SHUXVDKDDQ SHUNHEXQDQ VHWHODK 0 $

yang dinilai dengan menggunakan parameter ROA dan ROE secara umum menunjukkan penurunan GLEDQGLQJNDQ VHEHOXP 0 $ 52$ GDQ 52( VHEHOXP GLODNXNDQQ\D 0 $ OHELK WLQJJL GLEDQGLQJNDQ 52$ GDQ 52( SHUXVDKDDQ VHWHODK 0 $ +DVLO SHQJXMLDQ SHQJDUXK 0 $ WHUKDGDS 52$ SHUXVDKDDQ SHUNHEXQDQ

PHQXQMXNNDQ KDVLO \DQJ VLJQL¿NDQ VHKLQJJD GDSDW

GLVLPSXONDQ EDKZD 0 $ \DQJ GLODNXNDQ WHUVHEXW berpengaruh nyata dalam menurunkan kemampuan perusahaan perkebunan dalam menghasilkan laba

GDUL WRWDO DVHW \DQJ GLPLOLNLQ\D 7DEHO 3HQJXMLDQ

SUR¿WDELOLWDV GHQJDQ SDUDPHWHU 52( PHQXQMXNNDQ EDKZD DNWLYLWDV 0 $ WHUEXNWL EHUSHQJDUXK Q\DWD menurunkan ROE perusahaan perkebunan pada taraf

. 7DEHO 2OHK NDUHQD LWX GDSDW GLVLPSXONDQ

EDKZD 0 $ \DQJ GLODNXNDQ SHUXVDKDDQ SHUNHEXQDQ

EXNDQQ\D PHQLQJNDWNDQ WDSL MXVWUX VLJQL¿NDQ

menurunkan kesejahteraan para pemegang saham. Tabel PHQXQMXNNDQ EDKZD UDWD UDWD (9$ SDVND 0 $ OHELK UHQGDK GLEDQGLQJNDQ (9$ VHEHOXP 0 $ 0HVNLSXQ demikian, hasil pengujian tidak menunjukkan adanya SHUEHGDDQ VLJQL¿NDQ DQWDUD (9$ VHEHOXP GHQJDQ (9$

VHVXGDK 0 $ EDLN SDGD WDUDI. PDXSXQ 2OHK

VHEDE LWX GDSDW GLVLPSXONDQ EDKZD PHVNLSXQ (9$ SHUXVDKDDQ SHUNHEXQDQ PHQXUXQ SDVND 0 $ 1DPXQ NDUHQD SHUEHGDDQQ\D WLGDN VLJQL¿NDQ PDND 0 $ GLNDWDNDQ WLGDN EHUSHQJDUXK WHUKDGDS QLODL (9$ 3%9 SHUXVDKDDQ SHUNHEXQDQ VHWHODK 0 $ OHELK UHQGDK GLEDQGLQJNDQ 3%9 VHEHOXP 0 $ 3%9 UDWD UDWD SHUXVDKDDQ SHUNHEXQDQ VHEHOXP 0 $ DGDODK VHGDQJNDQ VHWHODK 0 $QLODL 3%9 SHUXVDKDDQ PHQXUXQ menjadi 1,9. Itu artinya rata-rata saham perusahaan

perkebunan justru mengalami penurunan nilai di pasar

PRGDO VHWHODK PHODNXNDQ 0 $ +DVLO SHQJXMLDQ

VWDWLVWLN PHQXQMXNNDQ SHUEHGDDQ \DQJ VLJQL¿NDQ DQWDUD 3%9 SHUXVDKDDQ SHUNHEXQDQ VHEHOXP 0 $ GHQJDQ

3%9 SDVND 0 $ 7DEHO 2OHK NDUHQD LWX VHFDUD

XPXP GDSDW GLNDWDNDQ EDKZD 0 $ EHUSHQJDUXK Q\DWD GDODP PHQXUXQNDQ 3%9 SHUXVDKDDQ SHUNHEXQDQ

%HEHUDSD SHQHOLWLDQ EHUKDVLO PHQXQMXNNDQ DGDQ\D

relasi yang kuat antara tingkat leverage dengan kinerja perusahaan. Sebagian menyatakan bahwa tingkat OHYHUDJH berkorelasi positif dengan kinerja

seperti Akhtar HW DO GDQ 2NLUR HW DO

sebagian lagi menyatakan sebaliknya seperti Salim

GDQ <DGDY ,DYRUVN\L GDQ 5RXI

Pada perusahaan perkebunan, penurunan tingkat leverage paska PHUJHU dan akuisisi juga menghasilkan SHQXUXQDQ SDGD SUR¿WDELOLWDV PDXSXQ QLODL SHUXVDKDDQ Dengan demikian, dapat dikatakan bahwa penurunan tingkat OHYHUDJH pada perusahaan perusahaan paska akuisisi menghasilkan pengaruh yang negatif terhadap SUR¿WDELOLWDV PDXSXQ QLODL SHUXVDKDDQ EDJL SDUD pemegang saham.

-LND GLKXEXQJNDQ GHQJDQ WLSLNDO 0 $ \DQJ GLODNXNDQ seharusnya akuisisi horizontal yang digunakan sebagai strategi pertumbuhan oleh perusahaan perkebunan tersebut mampu meningkatkan kinerja keuangan, karena menurut teori, penciptaan nilai lebih mungkin dicapai oleh perusahaan yang melakukan aktivitas

0 $ \DQJ EHUKXEXQJDQ UHODWHG0 $ GLEDQGLQJNDQ

GHQJDQ \DQJ WLGDN EHUKXEXQJDQ .RULNDQHW DO 2014).

1DPXQ KDO LWX WLGDN WHUMDGL SDGD 0 $ GL SHUXVDKDDQ perkebunan. 0HUJHU dan akuisisi yang dilakukan perusahaan perkebunan belum berhasil mencapai sinergi seperti yang diharapkan karena beberapa faktor, diantaranya adalah pemilihan perusahaan target dan karakteristik industri perkebunan itu sendiri. Sebagian perusahaan perkebunan, memilih perusahaan-perusahaan yang memiliki aset berupa lahan perkebunan belum tertanam untuk diakuisisi. Seabliknya, tanaman perkebunan, memerlukan waktu yang cukup panjang VHNLWDU WLJD WDKXQ XQWXN PHPSHUROHK SURGXN \DQJ dapat dijual. Inilah yang menyebabkan perusahaan-perusahaan target tersebut belum dapat memberikan kontribusi pendapatan bagi perusahaan induknya sehingga kinerja perusahaan secara keseluruhan WLGDN PHQJDODPL SHQLQJNDWDQ \DQJ VLJQL¿NDQ +DVLO penelitian ini konsisten dengan beberapa penelitian

VHEHOXPQ\D VHSHUWL SHQHOLWLDQ $XTLH HW DO GDQ

Abbas HW DO

Implikasi Manajerial

Penelitian ini menghasilkan implikasi manajerial bagi para manajer perusahaan perkebunan untuk rencana 0 $ \DQJ DNDQ GLODNXNDQ SHUXVDKDDQ GL PDVD GHSDQ yaitu sebagai berikut:

0HPLOLK SHUXVDKDDQ WDUJHW GHQJDQ FHUPDW

Sebaiknya para manajer perusahaan perkebunan melakukan pemilihan perusahaan target dengan cermat untuk menghindarkan penurunan kinerja perusahaan SDVND 0 $ 3HUXVDKDDQ SHUNHEXQDQ MXJD VHEDLNQ\D memperhatikan umur aset-aset yang dimiliki perusahaan target, selain akan memengaruhi produktivitas, aset-aset yang sudah tua juga membutuhkan biaya pemeliharaan yang cukup besar.

0HODNXNDQ YDOXDVL \DQJ EHQDU

Para manajer sering terjebak melakukan over valuation pada perusahaan yang diakuisisinya. Terkadang, adanya persaingan dalam memperebutkan perusahaan target menyebabkan manajer perusahaan kurang mempertimbangkan nilai perusahaan yang sebenarnya. Para manajer juga seringkali terlalu berlebihan memprediksi potensi IXWXUH LQFRPH dari perusahaan target sehingga nilai premium yang dibayarkan XQWXN 0 $ WHUVHEXW OHELK WLQJJL GLEDQGLQJNDQ KDVLO pendapatan yang diperolehnya kemudian.

Prioritas pengembangan pada industri hilir

Sebaiknya manajemen perusahaan perkebunan lebih memilih investasi-investasi, termasuk melakukan

0 $ \DQJ DNDQ PHPSHUNXDW LQGXVWUL KLOLUQ\D

Perkuatan pengembangan industri hilir perkebunan, akan meningkatkan nilai tambah produk sehingga pada akhirnya akan meningkatkan pertumbuhan perusahaan di masa depan.

3HQLQJNDWDQ SURGXNWLYLWDV GHQJDQ LQWHQVL¿NDVL

Semakin berkurangnya ketersediaan lahan untuk usaha perkebunan, harus diantisipasi dengan upaya mengoptimalkan lahan-lahan yang telah dimiliki melalui penguasaan teknologi dan inovasi pada teknik budi daya maupun pengolahan produk-produk perkebunan itu sendiri.

'DUL SHUVSHNWLI FDORQ LQYHVWRU 0 $ \DQJ GLODNXNDQ perusahaan perkebunan harus dinilai sebagai investasi jangka panjang. Untuk itu, bagi para calon investor yang ingin memperoleh pengembalian yang cepat dari investasi yang dilakukannya, sebaiknya menghindari investasi pada saham-saham perusahaan perkebunan \DQJ EDUX PHODNXNDQ 0 $ 6HEDOLNQ\D EDJL SDUD pemegang saham, adanya kecenderungan manajemen untuk lebih mendahulukan kepentingan mereka sendiri \DQJ GDSDW PHPHQJDUXKL NHSXWXVDQ 0 $ SHUXVDKDDQ harus dikritisi dengan mendorong dewan komisaris untuk meningkatkan pengawasan kepada manajemen SHUXVDKDDQ EHUNDLWDQ GHQJDQ VWUDWHJL 0 $ \DQJ diambilnya.

KESIMPULAN DAN SARAN

Kesimpulan

0HUJHU dan akuisisi yang dilakukan oleh perusahaan

perkebunan belum berhasil meningkatkan kinerja keuangan perusahaan secara keseluruhan. Sebagian besar parameter kinerja yang digunakan menunjukkan adanya penurunan kinerja yang dialami perusahaan paska

0 $ +DQ\D WLQJNDW OHYHUDJH saja yang mengalami

SHUEDLNDQ VHWHODK SHUXVDKDDQ PHODNXNDQ 0 $ +DO

ini menunjukkan bahwa perusahaan masih memiliki potensi pertumbuhan yang baik, karena masih dapat meningkatkan kapasitas utangnya untuk dipergunakan dalam kegiatan operasional maupun investasi yang akan mendorong pertumbuhan pendapatan perusahaan di masa depan. Ketidakmampuan perusahaan perkebunan XQWXN PHQFDSDL VLQHUJL GDUL 0 $ \DQJ GLODNXNDQ tersebut disebabkan oleh beberapa faktor, diantaranya adalah pemilihan perusahaan target dan karakteristik industri perkebunan itu sendiri. Sebagian perusahaan perkebunan, memilih perusahaan-perusahaan yang belum beroperasi secara komersial sehingga tidak dapat GHQJDQ VHJHUD PHPEHULNDQ NRQWULEXVL \DQJ VLJQL¿NDQ pada perusahaan induknya. Ukuran perusahaan yang jauh lebih kecil daripada perusahaan induknya juga, menyebabkan tambahan pendapatan yang diperoleh dari perusahaan yang diakuisisi tidak berpengaruh

VLJQL¿NDQ WHUKDGDS ODED NRQVROLGDVL SHUXVDKDDQ

VHFDUD NHVHOXUXKDQ 0HVNLSXQ GHPLNLDQ GDUL 0 $ yang dilakukan tersebut, perusahaan perkebunan berhasil memperoleh tambahan aset berupa lahan-lahan perkebunan baru dan pabrik pengolahan-lahan kelapa sawit yang dapat dijadikan sebagai sumber pendapatan EDJL SHUXVDKDDQ GL PDVD GHSDQ 6HODLQ LWX 0 $ SDGD

perusahaan perkebunan juga menghasilkan sinergi operasional berupa transfer teknologi dari perusahaan induk yang rata-rata sudah memiliki tingkat penguasaan teknologi budi daya dan pengolahan kelapa sawit yang tinggi, pada perusahaan-perusahaan yang diakuisisi. 0HVNLSXQ GHPLNLDQ VLQHUJL RSHUDVLRQDO \DQJ WHUMDGL belum berhasil mendorong peningkatan kinerja keuangan perusahaan perkebunan yang teramati pada penelitian ini, namun di masa depan, sinergi tersebut akan menghasilkan pertumbuhan pendapatan \DQJ VLJQL¿NDQ VHWHODK WHNQRORJL \DQJ GLWUDQVIHU diimplementasikan secara solid pada perusahaan-perusahaan yang diakuisisi.

Saran

Penelitian ini belum mengakomodasi kemungkinan terjadinya krisis moneter yang akan berpengaruh pada KDUJD NRPRGLWDV SHUNHEXQDQ +DO LQL WHUMDGL NDUHQD DGDQ\D SHUEHGDDQ ZDNWX 0 $ \DQJ GLODNXNDQ ROHK masing-masing perusahaan. Sebagai perbaikan, dapat digunakan model regresi data panel, agar parameter krisis moneter dapat dimasukkan ke dalam model, sehingga menghindari bias kesimpulan. Selain itu, SHQJDUXK 0 $ SDGD NLQHUMD NHXDQJDQ SHUXVDKDDQ perkebunan juga belum dapat dievaluasi secara optimal pada penelitian ini. Karakteristik industri perkebunan yang memerlukan waktu produksi yang cukup panjang PHQ\HEDENDQ SHQJDPDWDQ SDGD NLQHUMD SDVND 0 $ yang relatif singkat pada penelitian ini diperkirakan EHOXP GDSDW PHUHÀHNVLNDQ SHQJDUXK 0 $ \DQJ sebenarnya. Penelitian selanjutnya disarankan untuk menggunakan periode pengamatan yang lebih SDQMDQJ PLQLPDO OLPD WDKXQ DJDU SHQJDUXK 0 $ dapat tertangkap sepenuhnya dalam kinerja keuangan SHUXVDKDDQ (YDOXDVL NHEHUKDVLODQ 0 $ GLVDUDQNDQ menggunakan pendekatan operating FDVK ÀRZ UHWXUQ

VHSHUWL \DQJ GLODNXNDQ ROHK &KRL GDQ +DUPDWXFN

NDUHQD LQGLNDWRU WHUVHEXW GLQLODL OHELK

mampu merepresentasikan dampak ekonomis yang sesungguhnya dari akuisisi.

DAFTAR PUSTAKA

$EEDV 4 +XQMUD $, $]DP 5, ,MD] 06 =DKLG 0 Financial performance of banks in Pakistan after PHUJHUDQG DFTXLVLWLRQ -RXUQDO RI *OREDO

(QWUHSUHQHXUVKLS 5HVHDUFK ±

$KPHG 0 $KPHG = 0HUJHUV DQG DFTXLVLWLRQV

companies of Pakistan. 0LGGOH (DVW -RXUQDO RI

6FLHQWL¿F 5HVHDUFK ±

$NKWDU 6 -DYHG % 0DU\DP $ 6DGLD +

5HODWLRQVKLS EHWZHHQ ¿QDQFLDO OHYHUDJH DQG

¿QDQFLDO SHUIRUPDQFH HYLGHQFH IURP IXHO and

energy sector of Pakistan. (XURSHDQ -RXUQDO RI

%XVLQHVV DQG 0DQDJHPHQW ±

$SULOLWD , 7MDQGUDNLUDQD 5 $VSDKDQL $QDOLVLV

perbandingan kinerja keuangan perusahaan

VHEHOXP GDQ VHVXGDK DNXLVLVL 6WXG\ SDGD

SHUXVDKDDQ SHQJDNXLVLVL \DQJ WHUGDIWDU GL %(,

2000-2011. -XUQDO 0DQDMHPHQ GDQ %LVQLV

6ULZLMD\D ±

$XTLH 9 'DPSDN PHUJHU GDQ DNXLVLVL WHUKDGDS

abnormal return dan kinerja keuangan bidder

¿UP GL VHNLWDU WDQJJDO SHQJXPXPDQ PHUJHU

dan akuisisi pada perusahaan yang terdaftar SDGD %XUVD (IHN ,QGRQHVLD SHULRGH

2012. &$/<375$ -XUQDO ,OPLDK 0DKDVLVZD

8QLYHUVLWDV 6XUDED\D ±

&KRL - +DUPDWXFN ' 3RVW RSHUDWLQJ SHUIRUPDQFH

RI FRQVWUXFWLRQ PHUJHUV DQG DFTXLVLWLRQV RI WKH United States of America. &DQDGLDQ -RXUQDO RI

&LYLO (QJLQHHULQJ KWWSV GRL

RUJ O

*XQDZDQ .+ 6XNDUWKD ,0 .LQHUMD SDVDU GDQ

kinerja keuangan sesudah merger dan akuisisi

GL %XUVD (IHN ,QGRQHVLD ( -XUQDO $NXWDQVL

8QLYHUVLWDV 8GD\DQD ±

,DYRUVN\L 0 7KH LPSDFW RI FDSLWDO VWUXFWXUH RQ

¿UP SHUIRUPDQFH HYLGHQFH IURP 8NUDLQH >WHVLV@ .\LY 8$ .\LY 6FKRRO RI (FRQRPLFV

,QRWL ** 2Q\XPD 62 0XLUX 0: ,PSDFW RI

DFTXLVLWLRQV RQ WKH ¿QDQFLDO SHUIRUPDQFH RI WKH DFTXLULQJ FRPSDQLHV LQ .HQ\D $ FDVH VWXG\ RI OLVWHG DFTXLULQJ ¿UPV DW WKH 1DLUREL VHFXULWLHV exchange. -RXUQDO RI )LQDQFH DQG $FFRXQWLQJ

±

-RKQVRQ -0 (FRQRPLF YDOXH FUHDWLRQ LQ

WKH OHDVLQJ LQGXVWU\ $ ¿UVW ORRN -RXUQDO RI

(TXLSPHQW /HDVH )LQDQFLQJ ±

.RULFDQ 0 %DUDF = -HODYLF , ,PSDFW RI UHODWHG

DFTXLVLWLRQ VWUDWHJ\ RQ ELGGLQJ FRPSDQ\

performance. -RXUQDO RI (FRQRPLF DQG 6RFLDO

6WXGLHV ±

.XPDUD 0 6DW\DQDUD\DQD &RPSDUDWLYH VWXG\

of pre and post corporate integration through

PHUJHUDQG DFTXLVLWLRQ ,QWHUQDWLRQDO -RXUQDO RI

%XVLQHVV DQG 0DQDJHPHQW ,QYHQWLRQ ±

Lesmana FJ, Gunardi A. 2012. Perbedaan kinerja keuangan dan abnormal return sebelum dan

VHVXGDK DNXLVLVL GL %(, 7ULNRQRPLND ±

211.

0XO\DQD % 0HUJHU dan akuisisi bank di Indonesia

WDKXQ >GLVHUWDVL@ %RJRU 3URJUDP

3DVFDVDUMDQD 0DQDMHPHQ %LVQLV ,3%

Okiro K, Aduda J, Omoro N. 2015. The effect of corporate governance and capital structure on SHUIRUPDQFH RI ¿UPV OLVWHG DW WKH (DVW $IULFDQ

community securities exchange. EXURSHDQ

6FLHQWL¿F -RXUQDO ±

[Pusdatin] Pusat Data dan Sistem Informasi Pertanian. 2015. Ekspor impor Komoditas pertanian

menurut subsektor.Jakarta: Kementerian

Pertanian Republik Indonesia. Tersedia pada pusdatin.setjen.pertanian.go.id.

5RXI $ &DSLWDO VWUXFWXUH DQG ¿UP SHUIRUPDQFH

RI OLVWHG QRQ ¿QDQFLDO FRPSDQLHV LQ %DQJODGHVK

7KH ,QWHUQDWLRQDO -RXUQDO RI $SSOLHG (FRQRPLFV

DQG )LQDQFH ±

6DOLP 0 <DGDY 5 &DSLWDO VWUXFWXUH DQG ¿UP

SHUIRUPDQFH HYLGHQFH IURP 0DOD\VLDQ OLVWHG companies. 3URFHGLD ± 6RFLDO DQG %HKDYLRUDO

6FLHQFHV 65:156–166.

Selcuk EA, Yilmaz AA. 2011. The impact of PHUJHUs DQG DFTXLVLWLRQV RQ DFTXLUHU SHUIRUPDQFH evidence from Turkey. %XVLQHVV DQG (FRQRPLFV

-RXUQDO%(- ±

6LKQD 1 .DXVKLN .3 &KDXGKDU\ 07 0HDVXULQJ

post PHUJHU DQG DFTXLVLWLRQ SHUIRUPDQFH

$Q LQYHVWLJDWLRQ RI VHOHFW ¿QDQFLDO VHFWRU organizations in India. ,QWHUQDWLRQDO -RXUQDO RI

(FRQRPLF DQG )LQDQFH ±

Sinaga RA. 2009. Analisis pengaruh PHUJHU akuisisi

terhadap kinerja keuangan perusahaan

SHQJDNXLVLVL GL %XUVD (IHN ,QGRQHVLD >WHVLV@ %RJRU 6HNRODK 3DVFDVDUMDQD 0DQDMHPHQ %LVQLV ,3%

Suwinto Johan. 2011. Implementasi strategi bisnis dan korporasi melalui PHUJHU dan Akuisisi. Ultima 0DQDMHPHQ

<DQ / 0LQJ / 7KH DQDO\VLV RQ QRQ HFRQRPLF

LQÀXHQFLQJ IDFWRUV LQ WUDQVQDWLRQDOPHUJHU made

E\ &KLQHVH HQHUJ\ ¿UPV EDVHG RQ (63 SDUDGLJP

(QHUJ\ 3URFHGLD ±

1D\DQWDNDQLQJW\DV -6 'DU\DQWR +. 'D\D

saing dan strategi pengembangan minyak sawit

di Indonesia. -XUQDO 0DQDMHPHQ $JULELVQLV