LAMPIRAN

Daftar Perusahaan yang Menjadi Populasi dan Sampel Penelitian

No Nama Perusahaan Kode

1 Indocement Tunggal Prakasa

Tbk INTP √ √ √ X

7 Keramika Indonesia Assosiasi

Tbk KIAS √ √ √ √ 2

8 Mulia Industrindo Tbk MLIA √ √ √ √ 3

9 Surya Toto Indonesia Tbk TOTO √ √ √ X

10 Alaska Industrindo Tbk ALKA √ √ √ √ 4

11 Alumindo Light Metal

Industry Tbk ALMI √ √ √ X

17 Jakarta Kyoei Steel Work LTD

28 Duta Pertiwi Nusantara DPNS √ √ √ X 29 Ekadharma International Tbk EKAD √ √ √ X 30 Eterindo Wahanatama Tbk ETWA √ √ √ X 31 Intan Wijaya International Tbk INCI √ √ √ X 32 Sorini Agro Asia Corporindo

Tbk SOBI √ √ √ X

33 Indo Acitama Tbk SRSN √ √ √ X

34 Chandra Asri Petrochemical TPIA √ √ √ X 35 Unggul Indah Cahaya Tbk UNIC √ √ √ X

36 Alam Karya Unggul Tbk AKKU √ X √ X

37 Argha Karya Prima Industry

Tbk AKPI √ √ √ X

38 Asiaplast Industries Tbk APLI √ √ √ X

39 Berlina Tbk BRNA √ √ √ X

40 Lotte Chemical Titan Tbk FPNI √ √ √ √ 9

41 Champion Pasific Indonesia

Tbk IGAR √ √ √ X

42 Indopoly Swakarsa Industry

Tbk IPOL √ √ √ X

43 Sekawan Intipratama Tbk SIAP √ √ √ X

44 Siwani Makmur Tbk SIMA √ X √ X

45 Trias Sentosa Tbk TRST √ √ √ X

46 Yana Prima Hasta Persada Tbk YPAS √ √ √ X 47 Charoen Pokphand Indonesia

Tbk CPIN √ √ √ X

57 Kertas Basuki Rachmat

Indonesia Tbk KBRI √ √ √ √ 13

58 Surabaya Agung Industri Pulp

& Kertas Tbk SAIP √ X X X

59 Suparma Tbk SPMA √ √ √ X

60 Pabrik Kertas Tjiwi Kimia Tbk TKIM √ √ √ X 61 Astra International Tbk ASII √ √ √ X

63 Indo Kordsa Tbk BRAM √ √ √ X

64 Goodyear Indonesia Tbk GDYR √ √ √ X

65 Gajah Tunggal Tbk GJTL √ √ √ X

66 Indomobil Sukses International

Tbk IMAS √ √ √ X

67 Indospring Tbk INDS √ √ √ X

68 Multi Prima Sejahtera Tbk LPIN √ √ √ X 69 Multistrada Arah Sarana Tbk MASA √ √ √ X

70 Nippres Tbk NIPS √ √ √ X

71 Prima alloy steel Universal

Tbk PRAS √ √ √ X

77 Ever Shine Textile Industry

Tbk ESTI √ √ √ √ 15 86 Sunson Textile Manufacturer

Tbk SSTM √ √ √ √ 20

87 Nusantara Inti Corpora Tbk UNIT √ √ √ X

88 Unitex Tbk UNTX √ X X X

89 Primarindo Asia Infrastructure

Tbk BIMA √ √ √ X

95 Supreme Cable Manufacturing

and Commerce Tbk SCCO √ √ √ X

96 Voksel Electric Tbk VOKS √ √ √ X

97 Sat Nusa Persada Tbk PTSN √ √ √ √ 21

99 Tiga Pilar Sejahtera Food Tbk AISA √ √ √ X

100 Cahaya Kalbar Tbk CEKA √ √ √ X

101 Davomas Abadi Tbk DAVO √ X X X

102 Delta Djakarta Tbk DLTA √ √ √ X

103 Indofood CBP Sukses Makmur

Tbk ICBP √ √ √ X

104 Indofood Sukses Makmur Tbk INDF √ √ √ X 105 Multi Bintang Indonesia Tbk MLBI √ √ √ X

106 Mayora Indah Tbk MYOR √ √ √ X

107 Prashida Aneka Niaga Tbk PSDN √ √ √ X 108 Nippon Indosari Corporindo

Tbk ROTI √ √ √ X

109 Sekar Laut Tbk SKLT √ √ √ X

110 Siantar Top Tbk STTP √ √ √ X

111 Ultrajaya Milk Industry and

Trading Company Tbk ULTJ √ √ √ X

112 Gudang Garam Tbk GGRM √ √ √ X

113 Hanjaya Mandala Sampoerna

Tbk HMSP √ √ √ X

114 Bentoel International

Investama Tbk RMBA √ √ √ √ 22

121 Schering Plough Indonesia

Tbk SCPI √ √ √ √ 23

122 Taisho Pharmaceutical

Indonesia Tbk SQBI √ √ X X

130 Langgeng Makmur Industry

Data Distribusi Prediksi Kondisi Keuangan Perusahaan

No. Nama Perusahaan Tahun SCORE PREDIKSI 2011 2012 2013 2014 2015

1 Inti Keramik Alam Asri Industri Tbk 1.07 1.07 0.34 0.30 -1.19 0.32 B 2 Keramika Indonesia Assosiasi Tbk 0.64 5.56 4.64 6.74 2.71 4.06 A 3 Mulia Industrindo Tbk 0.35 0.45 0.23 0.57 0.57 0.43 B 4 Alaska Industrindo Tbk 3.68 6.17 4.74 5.29 5.39 5.05 A 5 Jakarta Kyoei Steel Work LTD Tbk -0.88 -1.36 -1.31 -1.23 -1.48 -1.25 B 6 Krakatau Steel Tbk 1.66 1.28 1.00 0.81 0.32 1.01 B 7 Pelat Timah Nusantara Tbk 2.02 1.47 1.80 1.44 1.25 1.60 GA 8 Barito Pasific Tbk 1.60 1.28 1.45 1.44 1.11 1.38 GA 9 Lotte Chemical Titan Tbk 1.86 2.02 1.99 2.28 1.89 2.01 GA 10 Sumalindo Lestari Jaya Tbk -0.58 -0.73 -2.50 -2.32 -1.49 -1.52 B 11 Tirta Mahakam Resources Tbk 1.18 0.97 0.38 1.36 1.31 1.04 B 12 Toba Pulp Lestari Tbk -0.91 -1.00 -0.94 -0.83 -0.92 -0.92 B 13 Kertas Basuki Rachmat Indonesia Tbk 1.84 7.65 0.45 -1.07 -1.12 1.55 GA 14 Argo Pantes Tbk -0.38 -0.32 -0.23 -1.39 -1.78 -0.82 B 15 Ever Shine Textile Industry Tbk 1.12 0.63 0.06 -0.21 -0.72 0.18 B 16 Pan Asia Indosyntec Tbk 1.46 1.15 -0.10 0.19 0.21 0.58 B 17 Karwell Indonesia Tbk -11.88 -0.81 -1.14 -1.34 -4.65 -3.96 B 18 Apac Citra Centertex Tbk 0.20 -0.08 0.17 -0.04 -0.45 -0.04 B 19 Asia Pasific Fibers Tbk -4.27 -4.96 -5.27 -7.84 -9.84 -6.44 B 20 Sunson Textile Manufacturer Tbk 0.72 0.89 0.91 0.74 0.76 0.80 B 21 Sat Nusa Persada Tbk 3.41 3.31 3.66 2.99 2.78 3.23 A 22 Bentoel International Investama Tbk 2.37 1.83 1.12 0.85 0.75 1.38 GA 23 Schering Plough Indonesia Tbk 1.01 0.83 0.78 0.85 2.08 1.11 B

Keterangan : B = Bangkrut GA = Grey Area A = Aman

Data untuk 23 Auditee x 5 tahun observasi (2011-2015) = 115 Auditee

Hasil Pengujian Regresi Logistik SPSS 22

LOGISTIC REGRESSION VARIABLES opiniauditgoingconcern

/METHOD=ENTER kualitasaudit kondisikeuangan opiniaudittahunlalu pertumbuhanprshn

/CLASSPLOT

/PRINT=GOODFIT CORR ITER(1) CI(95)

/CRITERIA=PIN(0.05) POUT(0.10) ITERATE(20) CUT(0.5).

Logistic Regression

Notes

Output Created 08-JUN-2016 18:13:15

Comments

Input Data D:\COLLEGE\Contoh Skripsi\SKRIPSI

2016.sav Active Dataset DataSet1 Filter <none> Weight <none> Split File <none> N of Rows in Working Data

File 115

Missing Value Handling Definition of Missing User-defined missing values are treated as missing

Syntax LOGISTIC REGRESSION VARIABLES

opiniauditgoingconcern

/METHOD=ENTER kualitasaudit kondisikeuangan opiniaudittahunlalu pertumbuhanprshn

/CLASSPLOT

/PRINT=GOODFIT CORR ITER(1) CI(95)

/CRITERIA=PIN(0.05) POUT(0.10) ITERATE(20) CUT(0.5).

Resources Processor Time 00:00:00.03

Elapsed Time 00:00:00.52

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis 115 100.0

Missing Cases 0 .0

Total 115 100.0

Unselected Cases 0 .0

Total 115 100.0

a. If weight is in effect, see classification table for the total number of cases.

Dependent Variable Encoding

Original Value Internal Value

0 0

1 1

Block 0: Beginning Block

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

a. Constant is included in the model. b. Initial -2 Log Likelihood: 106.268

c. Estimation terminated at iteration number 4 because parameter estimates changed by less than .001.

Classification Tablea,b

Overall Percentage 82.6

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 0 Constant 1.558 .246 40.112 1 .000 4.750

Variables not in the Equation

Score df Sig. Step 0 Variables kualitasaudit .708 1 .400

kondisikeuangan 7.580 1 .006 opiniaudittahunlalu 81.743 1 .000 pertumbuhanprshn .147 1 .702

b. Constant is included in the model. c. Initial -2 Log Likelihood: 106.268

d. Estimation terminated at iteration number 7 because parameter estimates changed by less than .001.

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 67.903 4 .000

Block 67.903 4 .000

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 38.365a .446 .739

a. Estimation terminated at iteration number 7 because parameter estimates changed by less than .001.

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 5.394 8 .715

Contingency Table for Hosmer and Lemeshow Test

opiniauditgoingconcern = 0 opiniauditgoingconcern = 1

Total Observed Expected Observed Expected

Step 1 1 12 11.459 0 .541 12

Overall Percentage 95.7

Correlation Matrix

Constant

kualitasau dit

kondisikeua ngan

opiniaudittah unlalu

pertumbuha nprshn Step 1 Constant 1.000 -.155 .173 -.772 -.305

kualitasaudit -.155 1.000 -.376 -.368 -.194 kondisikeuangan .173 -.376 1.000 .120 -.024 opiniaudittahunlalu -.772 -.368 .120 1.000 .417 pertumbuhanprshn -.305 -.194 -.024 .417 1.000

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95% C.I.for EXP(B) Lower Upper Step

1a

ADTR -.764 1.075 .505 1 .477 .466 .057 3.833 Z95 .195 .141 1.908 1 .167 1.215 .922 1.602 PRIOP 6.208 1.351 21.132 1 .000 496.896 35.211 7012.272 SALGR .922 1.195 .595 1 .440 2.514 .242 26.129 Constant -2.617 1.127 5.396 1 .020 .073

DAFTAR PUSTAKA

Aiisiah, Nurul. 2012. “Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan Dan Ukuran Perusahaan Terhadap Kecenderungan Penerimaan Opini Audit Going Concern. Skripsi. Universitas Diponegoro, Semarang.

Altman, Edward I. 2000. “Predicting Financial Distress Of Companies: Revisiting The Z-Score And Zeta® Models”, Journal of Finance. New York.

Arens, Alvin A, Randal J Elder dan Mark S Beasley. 2012. Auditing and Assurance Services: An Integrated Approach 14th Pearson Preantice Hall, Boston. (Didownload pada tanggal 1 April 2016).

DeAngelo, L. 1981. “Auditor Independence, ‘Low balling’ and Disclosure Regulation”, Journal of Accounting and Economics. August.

Fanny, Margaretta., dan Saputra, S. 2005. Opini Audit Going Concern: Kajian berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, dan Reputasi Kantor Akuntan Publik (Studi Pada Emiten Bursa Efek Jakarta). Simposium Nasional Akuntansi VIII: 966-978.

Ghozali, Imam. 2006. Aplikasi Analisi Multivariate dengan Program SPSS. Cetakan IV. Badan Penerbit Universitas Diponegoro, Semarang.

Ghozali, Imam. 2016. Aplikasi Analisis Multivariete dengan Program IBM SPSS 23. Cetakan VIII. Badan Penerbit Universitas Diponegoro, Semarang.

Ikatan Akuntan Indonesia. 2001. Standar Profesional Akuntan Publik. Jakarta:Salemba Empat.

Mulyadi. 2002. Auditing, Buku 1, Edisi 6, Yogyakarta, Salemba Empat. Mulyadi. 2002. Auditing, Buku 2, Edisi 6, Yogyakarta, Salemba Empat.

Pandiangan, Demak Sri Rahel. 2013. “Pengaruh Kualitas Audit, Opini Audit Tahun Sebelumnya, Leverage, dan Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern Pada Perusahaan Manufaktur Yang Terdaftar Di BEI. Skripsi. Universitas Sumatera Utara, Medan.

Putri, Risti Yuanda. 2011. “Analisis Faktor-Faktor Yang Mempengaruhi Opini Audit Going Concern Pada Perusahaan Manufaktur Terbuka (Tbk)”. Skripsi. Universitas Sumatera Utara, Medan.

Sari, Anna Indrakila, 2012.” Pengaruh Kualitas Audit, Opini Audit Tahun Sebelumnya, Ukuran Perusahaan, Dan Kepemilikan Perusahaan Terhadap Penerimaan Opini Audit Going Concern (Studi Empiris Perusahaan Manufaktur Yang Terdapat Di Bursa Efek Indonesia)”,Skripsi, Universitas Diponegoro, Semarang.

Sekaran, Uma, 2006.” Research Methods for Business. Penerbit Salemba Empat, Jakarta.

Solikah, Badingatus, 2007.” Pengaruh Kondisi Keuangan Perusahaan, Pertumbuhan Perusahaan, Dan Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern”,Skripsi, Universitas Negeri Semarang, Semarang.

Sugiyono, 2015. Metode Penelitian Kuantitatif Kualitatif dan R&D. Penerbit ALFABETA, Bandung.

Tampubolon, Magdalena. 2011. “Pengaruh Kualitas Audit, Profitabilitas, Leverage dan Opini Audit Tahun Sebelumnya Terhadap Penerimaan Opini Audit Going Concern Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Skripsi. Universitas Sumatera Utara, Medan.

Wahyu, Puji, Lestary, 2009.” Pengaruh Financial Distress, Debt Default, Auditor Changes Dan Opini Audit Tahun Sebelumnya Terdaftar Opini Audit Going Concern Pada Perusahaan Property And Real Estate Yang Terdaftar Di Bursa Efek Indonesia”,Skripsi, Fakultas Ekonomi, Universitas Sebelas Maret, Surakarta.

Warren, Carl S, James M Reeve, Jonathan E. Duchac, Novrys Suhardianto, Devi S. Kalanjati, Amir Abadi Jusuf, Chaerul D. Djakman. 2015. Pengantar Akuntansi Adaptasi Indonesia, Edisi 25. Penerjemah Novrys Suhardianto,Devi S. Kalanjati. Penerbit Salemba Empat, Jakarta.

www.id.wikipedia.org/

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Penelitian jenis ini bertujuan untuk mengetahui pengaruh ataupun juga hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi).

3.2 Tempat dan Waktu Penelitian

Tempat Penelitian ini dilakukan pada perusahaan manufaktur di Bursa Efek Indonesia melalui media internet dengan situs masing-masing perusahaan sampel. Penelitian ini dilakukan dengan cara mempelajari catatan-catatan atau dokumen-dokumen perusahaan sesuai dengan data yang diperlukan. Penelitian dimulai pada bulan januari 2016.

3.3 Batasan Operasional

pertumbuhan perusahaan. Variabel terikatnya adalah opini audit going concern. Sehingga masalah yang diteliti hanya masalah pengaruh kualitas audit, kondisi keuangan perusahaan, opini audit tahun sebelumnya dan pertumbuhan perusahaan terhadap opini audit going concern.

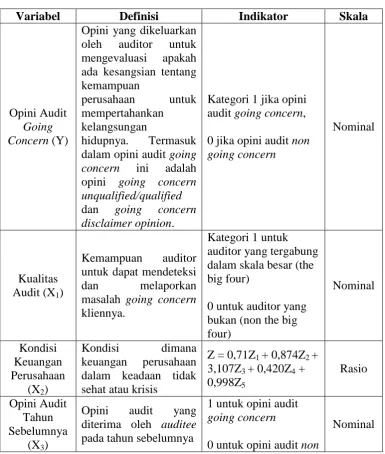

3.4 Definisi Operasional Variabel dan Pengukuran Variabel

Variabel yang digunakan penulis di dalam penelitian ini adalah sebagai berikut :

3.4.1 Variabel Dependen

Variabel dependen atau variabel terikat menurut Sugiyono (2015:39) “Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.”

Variabel dependen di dalam penelitian ini adalah opini audit going concern. Opini audit going concern adalah opini yang dikeluarkan oleh auditor untuk mengevaluasi kemampuan perusahaan untuk mempertahankan kelangsungan hidupnya. Termasuk dalam opini audit going concern ini adalah going concern unqualified/qualified opinion dan going concern disclaimer opinion.

3.4.2 Variabel Independen

Variabel independen menurut Sekaran (2006:320) “Variabel independen adalah variabel yang memepengaruhi variabel terikat atau kriteria dan menyebabkan (atau menjelaskan) variansnya.” Dalam penelitian ini, peneliti menggunakan variabel independen yang terdiri dari Kualitas Audit (X1), Kondisi Keuangan Perusahaan (X2), Opini Audit Tahun Sebelumnya (X3) dan Pertumbuhan Perusahaan (X4).

3.4.2.1 Kualitas Audit

Kualitas audit (X1) pada penelitian ini diproyeksikan dengan menggunakan skala auditor. Yaitu auditor-auditor yang tergabung dalam KAP The Big Four dan KAP yang tidak berafiliasi dengan The Big Four. Diberikan angka 1 jika auditor yang mengaudit perusahaan merupakan auditor dari KAP The Big Four dan 0 jika diaudit oleh KAP non The Big Four.

3.4.2.2 Kondisi Keuangan Perusahaan

Kondisi keuangan perusahaan (X2) diproksikan dengan menggunakan model prediksi kebangkrutan The Altman Z-score (1995). Rumus yang digunakan adalah :

Z = 0,71Z1 + 0,874Z2 + 3,107Z3 + 0,420Z4 + 0,998Z5

Dimana :

Z3 = earning before interest and taxes/total asset Z4 = book value of equity/total liabilities

Z5 = sales/total asset Dengan Ketentuan :

Z-score > 2,90 = Perusahaan dianggap dalam posisi keuangan yang aman 1,23<Z-Score<2,90 = Grey Area (butuh perhatian khusus)

Z-Score < 1,23 = Perusahaan dianggap akan mengalami kebangkrutan

3.4.2.3 Opini Audit Tahun Sebelumnya

Opini Audit tahun sebelumnya (X3) didefinisikan sebagai opini audit yang diterima oleh auditee pada tahun sebelumnya. Opini audit sebelumnya dalam penelitian ini diambil dari opini audit tahun 2011, 2012, 2013 dan 2014. Variabel ini diukur dengan variabel dummy, dimana opini audit going concern (GCAO) diberi kode 1, sedangkan opini audit non going concern (NGCAO) diberi kode 0. Data opini audit tahun sebelumnya disajikan dalam skala nominal.

3.4.2.4 Pertumbuhan Perusahaan

Pertumbuhan penjualan = Penjualan t−Penjualan t−1

Penjualan t−1 × 100%

Data ini diperoleh dengan menghitung sales growth rasio berdasarkan laporan laba/rugi masing – masing auditee. Hasil perhitungan rasio pertumbuhan penjualan disajikan dengan skala rasio.

Tabel 3.1

Skala Pengukuran Variabel

Variabel Definisi Indikator Skala

Opini Audit dalam opini audit going concern ini adalah opini going concern unqualified/qualified dan going concern disclaimer opinion.

Kategori 1 jika opini audit going concern, 0 jika opini audit non going concern masalah going concern

kliennya.

Kategori 1 untuk auditor yang tergabung dalam skala besar (the big four)

0 untuk auditor yang bukan (non the big

1 untuk opini audit going concern

0 untuk opini audit non

going concern Pertumbuhan

Perusahaan (X4)

Mengukur kemampuan auditee dalam pertumbuhan

perusahaan

Sales Growth

= Penjualan t−Penjualan t−1 Penjualan t−1 × 100%

Rasio

Sumber : Hasil Olahan Peneliti

3.5 Populasi dan Sampel Penelitian

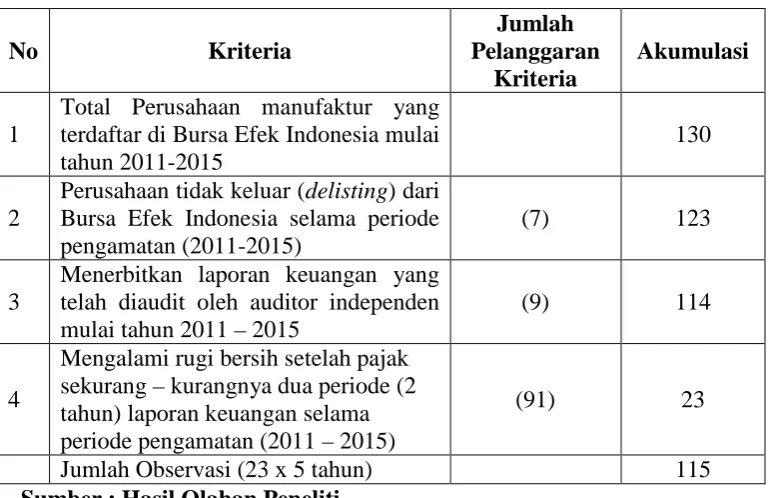

Metode penentuan sampel yang digunakan adalah purposive sampling. Menurut Sugiyono (2015:85), “Sampling Purposive adalah teknik penentuan sampel dengan pertimbangan tertentu. Dalam metode ini pengambilan sampel berdasarkan suatu kriteria tertentu. Kriteria penentuan sampel dalam penelitian ini adalah :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia mulai tahun 2011 – 2015.

2. Tidak delisting dari BEI selama periode pengamatan (2011 – 2015)

3. Menerbitkan laporan keuangan yang telah diaudit oleh auditor independen mulai tahun 2011 – 2015.

4. Mengalami rugi bersih setelah pajak sekurang-kurangnya dua periode (2 tahun) laporan keuangan selama periode pengamatan (2011-2015)

Tabel 3.2

Proses Seleksi Sampel Berdasarkan Kriteria

No Kriteria

Total Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia mulai tahun 2011-2015

130

2

Perusahaan tidak keluar (delisting) dari Bursa Efek Indonesia selama periode pengamatan (2011-2015)

(7) 123

3

Menerbitkan laporan keuangan yang telah diaudit oleh auditor independen mulai tahun 2011 – 2015

(9) 114

4

Mengalami rugi bersih setelah pajak sekurang – kurangnya dua periode (2 tahun) laporan keuangan selama periode pengamatan (2011 – 2015)

(91) 23

Jumlah Observasi (23 x 5 tahun) 115

Sumber : Hasil Olahan Peneliti

Tabel 3.3

Perusahaan Yang Menjadi Sampel Penelitian

No Nama Perusahaan Kode Perusahaan

1 Inti Keramik Alam Asri Industri Tbk IKAI

2 Keramika Indonesia Assosiasi Tbk KIAS

3 Mulia Industrindo Tbk MLIA

4 Alaska Industrindo Tbk ALKA

5 Jakarta Kyoei Steel Work LTD Tbk JKSW

6 Krakatau Steel Tbk KRAS

7 Pelat Timah Nusantara Tbk NIKL

8 Barito Pasific Tbk BRPT

9 Lotte Chemical Titan Tbk FPNI

10 Sumalindo Lestari Jaya Tbk SULI

11 Tirta Mahakam Resources Tbk TIRT

12 Toba Pulp Lestari Tbk INRU

13 Kertas Basuki Rachmat Indonesia Tbk KBRI

14 Argo Pantes Tbk ARGO

15 Ever Shine Textile Industry Tbk ESTI

16 Pan Asia Indosyntec Tbk HDTX

18 Apac Citra Centertex Tbk MYTX

19 Asia Pasific Fibers Tbk POLY

20 Sunson Textile Manufacturer Tbk SSTM

21 Sat Nusa Persada Tbk PTSN

22 Bentoel International Investama Tbk RMBA

23 Schering Plough Indonesia Tbk SCPI

Sumber :

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk kuantitatif yaitu data yang diukur dalam bentuk skala numerik yang diperoleh secara tidak langsung. Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan perusahaan manufaktur selama periode 2011, 2012, 2013, 2014 dan 2015. Data penelitian bersumber dari situs

Bursa Efek Indonesia

3.7 Metode Pengumpulan Data

Pengumpulan data selanjutnya metode dokumentasi yaitu teknik pengumpulan data yang dilakukan dengan mencari data hal – hal yang diperlukan variabel yang diteliti. Dengan metode ini data dalam laporan keuangan dikumpulkan untuk melihat auditor yang mengaudit laporan keuangan auditee, opini auditor pada tahun sebelumnya, kondisi keuangan perusahaan dan pertumbuhan penjualan perusahaan.

3.8 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah

3.8.1 Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, minimum (Ghozali, 2016:19).

3.8.2 Analisis Statistik Inferensial

Statistik inferensial menurut Sekaran (2006:320) adalah statistik yang membantu membuktikan hubungan antara variabel dan menarik kesimpulan dari sana. Analisis statistik inferensial digunakan untuk pengujian hipotesis yang diajukan. Pengujian hipotesis dilakukan dengan analisis multivariate dengan menggunakan regresi logistik (logistic regression), yang variabel bebasnya merupakan kombinasi antara metrik dan non metrik (nominal). Teknik analisis ini tidak perlu asumsi normalitas data pada variabel bebasnya (Ghozali, 2016:321). Model regresi logistik yang digunakan untuk menguji hipotesis penelitian adalah sebagai berikut :

Keterangan:

GCAO = Opini audit going concern (variabel dummy, 1 jika opini audit going concern, 0 jika opini audit non going

concern)

α = Konstanta

ADTR = Reputasi auditor yang menjadi proksi dari kualitas audit (variabel dummy, 1 untuk KAP yang berafiliasi dengan Big Four dan 0 untuk KAP yang tidak berafiliasi dengan Big Four)

Z95 = Kondisi keuangan perusahaan yang diproksikan dengan model prediksi kebangkrutan Altman Z 1995.

PRIOP = Opini tahun sebelumnya (variabel dummy, 1 jika opini audit going concern, 0 jika opini audit non going concern)

SALGR = Rasio Pertumbuhan Penjualan Auditee

ε = Error (residual)

Pengujian terhadap hipotesis dalam penelitian ini dilakukan dengan tahapan sebagai berikut :

a. Menilai Model Fit Dan Keseluruhan Model (Overall Model Fit)

H0: Model yang dihipotesiskan fit dengan data

Ha: Model yang dihipotesiskan tidak fit dengan data

Syarat agar hipotesis model fit dengan data, maka H0 harus diterima atau Ha harus ditolak. Statistik yang digunakan berdasarkan pada fungsi Likehood. Likehood (L) dari model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. Untuk menguji hipotesis nol dan hipotesis alternatif, L ditransformasikan menjadi -2LogL. Dengan alpha (α) 5%, cara menilai model fit yakni sebagai berikut :

1. Jika nilai -2LogL < 0,05 maka H0 ditolak dan Ha diterima, yang berarti bahwa model fit dengan data.

2. Jika nilai -2LogL > 0,05 maka H0 diterima dan Ha ditolak, yang berarti bahwa model tidak fit dengan data.

Selisih -2LogL untuk model dengan konstanta saja dan -2LogL untuk model dengan konstanta dan variabel bebas didistribusikan sebagai X2 dengan df (selisih df kedua model) (Ghozali, 2006:233). Pengurangan nilai antara -2LogL awal dengan nilai -2LogL pada langkah berikutnya menunjukkan bahwa model yang dihipotesiskan fit dengan data.

b. Menilai Kelayakan Model Regresi

model mampu memprediksi nilai observasinya atau dapat dikatakan model diterima karena cocok dengan data observasinya (Ghozali, 2006:233).

c. Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui seberapa besar variabilitas variabel-variabel independen mampu memperjelas variabilitas variabel dependen. Nilai Koefisien determinasi merupakan modifikasi dari koefisien Nagel Karke untuk memastikan bahwa nilainya bervariasi dari 0 sampai 1. Hal ini dilakukan dengan cara membagi nilai Nagel Karke R2 dengan nilai maksimumnya. Nilai koefisien determinasi dapat diinterprestasikan seperti nilai R Square pada multiple regression.

d. Matrik Klasifikasi

Matrik klasifikasi akan menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan penerimaan opini audit going concern pada auditee. Dalam output regresi logistik, angka ini dapat dilihat pada Classification Table.

3.9 Pengujian Hipotesis Penelitian

Pengujian hipotesis dapat dilihat melalui koefisien regresi. Koefisien regresi dari tiap variabel-variabel yang diuji menunjukkan bentuk hubungan antara variabel. Pengujian hipotesis dilakukan dengan cara membandingkan antara nilai probabilitas (sig) dengan tingkat signifikasi (α).

Jika nilai asymtotik signifikan < dari 0,05 (tingkat signifikansi /α ) maka

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Analasis Statistik Deskriptif

Statistik deskriptif berguna untuk memberikan gambaran dan mendeskripsikan sampel yang digunakan dalam penelitian. Penelitian menggunakan descriptive untuk variabel yang diukur dengan skala rasio dan frequency untuk variabel yang diukur dalam skala nominal.

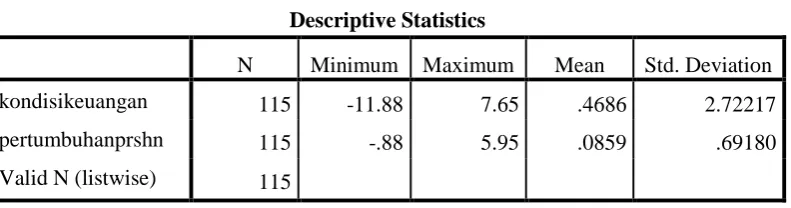

Tabel 4.1

Statistik Deskriptif dari Kondisi Keuangan Perusahaan dan Pertumbuhan Perusahaan

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

kondisikeuangan 115 -11.88 7.65 .4686 2.72217

pertumbuhanprshn 115 -.88 5.95 .0859 .69180

Valid N (listwise) 115

Sumber : Hasil Pengolahan SPSS 22

Berdasarkan tabel 4.1 dapat dideskripsikan beberapa hal berikut ini :

1. Jumlah seluruh sampel penelitian adalah 23 perusahaan dikali lima (5) tahun penelitian sehingga total N adalah 15 perusahaan. Dengan dua (2) variabel yang memiliki skala ratio yaitu kondisi keuangan perusahaan sebagai variabel independen yang kedua dan pertumbuhan perusahaan sebagai variabel independen keempat.

7.65 dengan nilai rata-rata adalah 0.4686. Hal ini menunjukkan bahwa perusahaan-perusahaan yang menjadi sampel mempunyai nilai kondisi keuangan perusahaan positif artinya perusahaan dapat mempertahankan perusahaannya dari kemungkinan kebangkrutan dengan cukup baik. Nilai standar deviasi sebesar 2.72217 menunjukkan bahwa tidak ada data yang bersifat ekstrim.

3. Variabel independen keempat, yaitu pertumbuhan perusahaan, memiliki nilai minimum sebesar -0.88 dan nilai maksimum sebesar 5.95 dengan nilai rata-rata adalah 0.859. Hal ini menunjukkan bahwa perusahaan-perusahaan yang menjadi sampel mempunyai pertumbuhan perusahaan-perusahaan yang positif. Nilai standar deviasi sebesar 0.69180 menunjukkan bahwa tidak ada data yang bersifat ekstrim.

Tabel 4.2

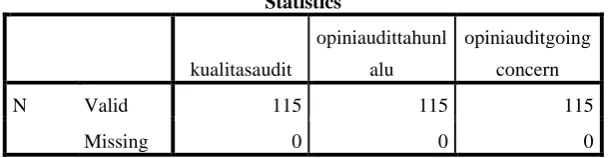

Tabel Statistik Frekuensi

Sumber : Hasil Pengolahan SPSS 22

Berdasarkan tabel 4.2 dapat dideskripsikan bahwa jumlah data yang valid (sah untuk diproses) adalah 115 buah sedangkan data yang hilang (missing) adalah nol, artinya semua data telah diproses.

Statistics

kualitasaudit

opiniaudittahunl alu

opiniauditgoing concern

N Valid 115 115 115

Tabel 4.3

Tabel Statistik Frekuensi Variabel Kualitas Audit

Sumber : Hasil Pengolahan SPSS 22

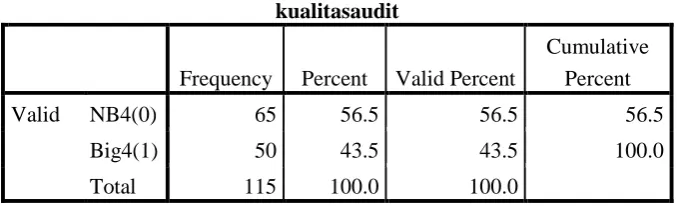

Berdasarkan tabel 4.3 dapat dideskripsikan bahwa variabel independen pertama, yaitu kualitas audit merupakan variabel nominal yang menggunakan variabel dummy, dimana perusahaan yang diaudit oleh KAP berafiliasi dengan big four diberi kode “1” sedangkan perusahaan yang diaudit oleh KAP tidak berafiliasi dengan Big Four (non big four) diberi kode “0”, memiliki data valid karena seluruhnya telah diproses. Perusahaan yang diaudit oleh KAP berafiliasi dengan big four sebanyak 50 perusahaan atau 43.5 % sedangkan yang diaudit oleh KAP tidak berafiliasi dengan big four ( KAP non big four ) sebanyak 65 perusahaan atau 56.5 %.

Tabel 4.4

Tabel Statistik Frekuensi Variabel Opini Audit Tahun Sebelumnya

Sumber : Hasil Penelitian SPSS 22 kualitasaudit

Frequency Percent Valid Percent

Cumulative Percent

Valid NB4(0) 65 56.5 56.5 56.5

Big4(1) 50 43.5 43.5 100.0

Total 115 100.0 100.0

opiniaudittahunlalu

Frequency Percent Valid Percent

Cumulative Percent

Valid NGC(0) 17 14.8 14.8 14.8

GC(1) 98 85.2 85.2 100.0

Berdasarkan tabel 4.4 dapat dideskripsikan bahwa variabel independen ketiga, yaitu opini audit tahun sebelumnya merupakan variabel nominal yang menggunakan variabel dummy, dimana perusahaan yang menerima opini audit going concern (GC) pada tahun sebelumnya diberi kode “1” sedangkan perusahaan yang tidak menerima opini audit going concern (NGC) pada tahun sebelumnya diberi kode “0”, memiliki data valid karena seluruhnya telah diproses. Perusahaan yang menerima opini audit going concern (GC) pada tahun sebelumnya sebanyak 98 perusahaan atau 85.2 % sedangkan yang tidak menerima opini audit going concern (NGC) pada tahun sebelumnya sebanyak 17 perusahaan atau 14.8 %.

Tabel 4.5

Tabel Statistik Frekuensi Variabel Opini Audit Going Concern

Sumber : Hasil Penelitian SPSS 22

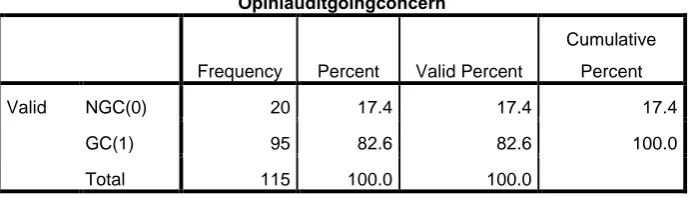

Berdasarkan tabel 4.5 dapat dideskripsikan bahwa variabel dependen, yaitu opini audit going concern, merupakan variabel skala nominal yang menggunakan variabel dummy, dimana perusahaan yang menerima opini audit going concern (GC) diberi kode “1” sedangkan perusahaan yang tidak menerima opini audit going concern (NGC) diberi kode “0”, memiliki data valid karena seluruh data telah diproses. Perusahaan yang menerima opini audit going concern (GC)

Opiniauditgoingconcern

Frequency Percent Valid Percent

Cumulative Percent

Valid NGC(0) 20 17.4 17.4 17.4

GC(1) 95 82.6 82.6 100.0

sebanyak 95 perusahaan atau 82.6 % sedangkan yang tidak menerima opini audit going concern (NGC) sebanyak 20 perusahaan atau 17.4 %.

4.2. Pengujian Model

Metode analisis data yang digunakan dalam penelitian ini adalah metode persamaan regresi logistik. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian menggunakan regresi logistik, menggunakan program SPSS versi 22. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis yang telah digunakan.

4.2.1. Analisis Statistik Inferensial

a. Menilai Model Fit dan Keseluruhan Model (Overall Model Fit)

Uji ini digunakan untuk menilai model yang telah dihipotesakan telah fit atau tidak dengan data dilakukan pengujian dengan hipotesis :

H0: Model yang dihipotesiskan fit dengan data

Ha: Model yang dihipotesiskan tidak fit dengan data

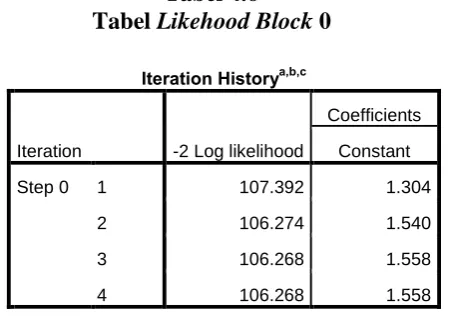

Tabel 4.6

Tabel Likehood Block 0

Nilai -2LogL akhir pada block number = 1, dapat ditunjukkan melalui tabel berikut :

Tabel 4.7

Tabel Likehood Block 1

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

a. Constant is included in the model. b. Initial -2 Log Likelihood: 106.268

c. Estimation terminated at iteration number 4 because parameter estimates changed by less than .001.

b. Constant is included in the model. c. Initial -2 Log Likelihood: 106.268

Tabel 4.6 menunjukkan bahwa -2LogL awal pada block number = 0, yaitu model hanya memasukkan konstanta yang dapat dilihat pada step 4 memperoleh nilai sebesar 106.268. Kemudian pada tabel 4.7 dapat dilihat nilai -2LogL setelah masuknya beberapa variabel independen pada model sehingga nilai -2LogL akhir pada step 7 menunjukkan nilai 38.365.

Selisih antara nilai -2LogL awal dengan nilai -2LogL akhir adalah sebesar 67.903 (106.26838.365). Adanya pengurangan nilai antara -2LogL awal dengan nilai --2LogL akhir menunjukkan bahwa model yang dihipotesiskan fit dengan data.

b. Menilai Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test yang diukur dengan nilai Chi-Square. Probabilitas signifikansi yang diperoleh kemudian dibandingkan dengan tingkat signifikansi (α) 5%.

H0 : Model yang dihipotesiskan fit dengan data

Ha : Model yang dihipotesiskan tidak fit dengan data

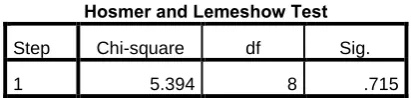

Tabel 4.8

Tabel Hosmer and Lemeshow Test

Sumber : Hasil Pengolahan SPSS 22

Hosmer and Lemeshow Test

Step Chi-square df Sig.

Tabel 4.8 menunjukkan hasil pengujian Hosmer and Lemeshow. Hasil pengujian statistik menunjukkan probabilitas signifikan sebesar 0,715, nilai signifikansi yang diperoleh lebih besar dari α 0,05. Hal ini berarti model regresi layak untuk digunakan dalam analisis selanjutnya, karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati, atau dapat dikatakan model mampu memprediksi nilai observasinya.

c. Koefisien Determinasi

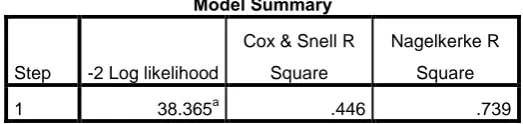

Koefisien determinasi digunakan untuk mengetahui seberapa besar variabilitas variabel-variabel independen mampu memperjelas variabilitas variabel dependen. Koefisien determinasi pada regresi logistik dapat dilihat pada nilai Nagelkerke R Square. Nilai Nagelkerke R2 Square dapat diinterpretasikan seperti nilai R Square pada multiple regression (Ghozali,2006:233). Nilai ini didapat dengan cara membagi nilai Cox & Snell R Square dengan nilai maksimumnya.

Tabel 4.9

Tabel Nagelkerke R Square

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 38.365a .446 .739

Tabel di atas menunjukkan nilai Nagelkerke R Square. Dilihat dari hasil output pengolahan data nilai Nagelkerke R Square adalah sebesar 0,739 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 73,9 %, sisanya sebesar 26,1 % (100%-73,9%) dijelaskan variabilitas variabel-variabel lain di luar model penelitian.

Tabel 4.10

Tabel Clasification Table Prediksi

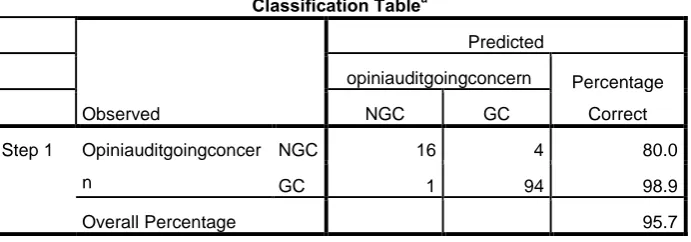

Classification Tablea,b

Overall Percentage 82.6

a. Constant is included in the model. b. The cut value is .500

Sumber : Hasil Pengolahan SPSS 22

Tabel 4.10 menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan penerimaan opini audit going concern yaitu

Classification Tablea

Overall Percentage 95.7

sebesar 100 persen. Hal ini berarti bahwa dengan menggunakan model regresi yang diajukan ada 95 auditee yang diprediksi akan menerima opini audit going concern dari total 115 auditee. Kekuatan prediksi model untuk penerima opini audit non going concern adalah sebesar 95.7 persen, yang berarti bahwa dengan menggunakan model regresi yang diajukan ada 94 auditee (98,9 persen) yang diprediksi akan menerima opini

audit goin concern dari total 115 auditee.

4.3. Pengujian Hipotesis

Tabel 4.11

Tabel Variables in the Equation

Tabel di atas menunjukkan hasil pengujian dengan regresi logistik pada tingkat signifikansi 5%. Dari pengujian dengan regresi logistik di atas maka diperoleh persamaan regresi logistik sebagai berikut ini :

GCAO = -2.617 – 0.764 ADTR + 0.195 Z95 + 6.208 PRIOP + 0.922 SALGR + ε

Tabel 4.12 Tabel Hasil Hipotesis

No Hipotesis Beta Sig Kesimpulan

1 H1 -0.764 0.477 Tidak Didukung

2 H2 0.195 0.167 Tidak Didukung

3 H3 6.208 0.000 Didukung

4 H4 0.922 0.440 Tidak Didukung

Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

95% C.I.for EXP(B) Lower Upper Step

1a

ADTR -.764 1.075 .505 1 .477 .466 .057 3.833 Z95 .195 .141 1.908 1 .167 1.215 .922 1.602 PRIOP 6.208 1.351 21.132 1 .000 496.896 35.211 7012.272 SALGR .922 1.195 .595 1 .440 2.514 .242 26.129 Constant -2.617 1.127 5.396 1 .020 .073

H1 : Kualitas audit (X1) berpengaruh positif terhadap opini audit going concern (Y) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

Dari hasil hipotesis tabel 4.12, diperoleh bahwa kualitas audit (X1) memiliki koefisien negatif 0.764 dengan tingkat signifikansi 0.477 > 0,05 terhadap opini audit going concern (Y). Hal ini menunjukkan hipotesis pertama (H1) ditolak. Dari hasil tersebut dapat disimpulkan bahwa kualitas audit (X1) tidak berpengaruh secara signifikan terhadap opini audit going concern (Y).

H2 : Kondisi keuangan perusahaan (X2) yang diukur dengan The Altman Model (1995) berpengaruh negatif terhadap opini audit going concern (Y) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

Dari hasil hipotesis tabel 4.12, diperoleh bahwa kondisi keuangan perusahaan (X2) yang diukur dengan The Altman Model (1995) menurut tabel di atas menunjukkan koefisien positif 0.195 dengan tingkat signifikansi 0.167 > 0,05. Hal ini menunjukkan hipotesis kedua (H2)ditolak. Dari hasil tersebut dapat disimpulkan bahwa kondisi keuangan perusahaan (X2) tidak berpengaruh secara negatif dan tidak signifikan terhadap opini audit going concern (Y).

H3 : Opini audit tahun sebelumnya (X3) berpengaruh positif terhadap opini audit going concern (Y) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

dengan tingkat signifikansi 0.000 < 0,05. Dari hasil tersebut dapat disimpulkan bahwa opini audit tahun sebelumnya (X3) berpengaruh secara signifikan terhadap opini audit going concern (Y) karena tingkat signifikansi lebih kecil dari tingkat signifikansi (α) 0,05 (5%). Hal ini menunjukkan hipotesis ketiga (H3) diterima bahwa opini audit tahun sebelumnya (X3) berpengaruh positif terhadap opini audit going concern (Y) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

H4 : Pertumbuhan perusahaan (X4) berpengaruh negatif terhadap opini audit going concern (Y) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

Dari hasil hipotesis tabel 4.12, diperoleh bahwa pertumbuhan perusahaan (X4) yang diukur dengan pertumbuhan penjualan perusahaan menunjukkan koefisien positif 0.922 dengan tingkat signifikansi 0.440 > 0,05. Hal ini menunjukkan hipotesis keempat (H4) ditolak. Dari hasil tersebut dapat disimpulkan bahwa pertumbuhan perusahaan (X4) tidak berpengaruh secara signifikan terhadap opini audit going concern (Y).

4.4. Pembahasan Hasil Penelitian

4.4.1. Hubungan Kualitas Audit (X1) Terhadap Opini Audit Going

Concern (Y)

variabel ini memiliki arah hubungan yang berlawanan dan tidak berpengaruh signifikan terhadap penerimaan opini audit going concern (Y).

Penelitian ini konsisten dengan penelitian yang dilakukan Pandiangan (2013) yang menemukan bukti bahwa kualitas audit yang diproksikan dengan reputasi KAP tidak berpengaruh signifikan terhadap opini audit going concern. Berbeda dengan penelitian yang dilakukan oleh Putri (2011), Tampubolon (2011) yang menemukan bahwa kualitas audit yang diproksikan dengan reputasi KAP mempunyai hubungan positif dan berpengaruh signifikan terhadap opini audit going concern.

4.4.2. Hubungan Kondisi Keuangan Perusahaan (X2) Terhadap Opini

Audit Going Concern (Y)

Variabel kondisi keuangan perusahaan (X2) menunjukkan nilai koefisien positif sebesar 0.195 dengan signifikansi sebesar 0.167 dan lebih besar dari 0,05 (5%), artinya variabel ini memiliki arah hubungan yang berlawanan dengan hipotesis kedua dan dapat disimpulkan bahwa kondisi keuangan perusahaan yang diukur dengan The Altman Model 1995 tidak berpengaruh secara signifikan terhadap opini audit going concern.

diproksikan dengan kondisi keuangan perusahaan yang diukur dengan The Altman Model 1968 mempunyai hubungan negatif dan berpengaruh signifikan terhadap opini audit going concern.

4.4.3. Hubungan Opini Audit Tahun Sebelumnya (X3) Terhadap Opini

Audit Going Concern (Y)

Variabel opini audit tahun sebelumnya (X3) menunjukkan nilai koefisien positif sebesar 6.208 dengan signifikansi sebesar 0.000 dan lebih kecil dari 0,05 (5%), artinya variabel ini memiliki arah hubungan dengan hipotesis ketiga dan dapat disimpulkan bahwa opini audit tahun sebelumnya berpengaruh secara signifikan terhadap opini audit going concern (Y). Hal ini menunjukkan jika perusahaan menerima opini audit going concern pada tahun sebelumnya maka perusahaan tersebut akan mendapat opini audit going concern pada tahun berjalan. Penelitian ini konsisten dengan penelitian yang dilakukan Solikah (2007), Wahyu (2009), Tampubolon (2011), Putri (2011), Sari (2012) dan Pandiangan (2013) yang menemukan bukti bahwa opini audit tahun sebelumnya berpengaruh positif dan signifikan terhadap opini audit going concern.

4.4.4. Hubungan Pertumbuhan Perusahaan (X4) Terhadap Opini Audit

Going Concern (Y)

bahwa pertumbuhan perusahaan yang diukur dengan pertumbuhan penjualan perusahaan tidak berpengaruh secara signifikan terhadap opini audit going concern (Y).

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan analisis hasil penelitian dan pembahasan yang telah dilakukan dengan menggunakan metode analisis regresi logistik, maka dapat diambil beberapa kesimpulan yaitu sebagai berikut :

1. Variabel kualitas audit yang diukur dengan reputasi KAP tidak berpengaruh signifikan terhadap pemberian opini audit going concern. 2. Variabel kondisi keuangan perusahaan yang diukur dengan The Altman

Model 1995 tidak berpengaruh signifikan terhadap pemberian opini audit going concern.

3. Variabel opini audit tahun sebelumnya berpengaruh positif dan signifikan terhadap pemberian opini audit going concern.

4. Variabel pertumbuhan perusahaan yang diukur dengan pertumbuhan penjualan tidak berpengaruh signifikan terhadap pemberian opini audit going concern.

4.2. Keterbatasan Penelitian

Adapun yang menjadi keterbatasan dalam penelitian ini yaitu :

1. Periode penelitian dibatasi dimulai dari tahun 2011 sampai dengan 2015. 2. Penelitian ini hanya menggunakan empat variabel, yaitu dua variabel

dan dua variabel non keuangan (kualitas audit dan opini audit tahun sebelumnya).

3. Penelitian ini hanya memuat sektor manufaktur sebagai populasi dalam pengambilan sampelnya. Sehingga belum bisa melihat kemungkinan opini audit going concern dalam lingkup yang lebih luas.

4.3. Saran

Dari keterbatasan yang ada dalam penelitian ini, maka peneliti selanjutnya disarankan untuk :

1. Menambah jumlah tahun pengamatan sehingga dapat melihat kemungkinan penerimaan opini audit going concern dalam jangka panjang.

2. Sebaiknya mempertimbangkan untuk mencari dan menggunakan beberapa variabel lain yang mungkin mempengaruhi penerimaan opini audit going concern untuk meningkatkan pengetahuan mengenai pemberian opini audit going concern di Indonesia.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Auditing

Arens et. Al (2012:4) menyatakan bahwa

“Auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen”.

Mulyadi (2002:9) menyatakan bahwa

Secara umum auditing adalah suatu proses yang sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

2.1.2 Opini Audit

lingkup, dan paragraf pendapat. Opini audit biasanya terdapat dalam paragraf pendapat di dalam laporan auditor tersebut.

Opini audit tersebut dapat dijelaskan sebagai berikut (Mulyadi,2002,:416-424):

a. Pendapat Wajar Tanpa Pengecualian (unqualified opinion)

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material sesuai dengan prinsip akuntansi berterima umum di Indonesia.

Laporan audit dengan pendapat wajar tanpa pengecualian diterbitkan oleh auditor jika kondisi berikut ini terpenuhi:

1) Semua laporan neraca, laporan laba-rugi, laporan perubahan ekuitas, dan laporan arus kas terdapat dalam laporan keuangan.

2) Dalam pelaksanaan perikatan, seluruh standar umum dapat dipenuhi oleh auditor.

3) Bukti cukup dapat dikumpulkan oleh auditor, dan auditor telah melaksanakan perikatan sedemikian rupa sehingga memungkinkan untuk melaksanakan tiga standar pekerjaan lapangan.

4) Laporan keuangan disajikan sesuai dengan prinsip akuntansi berterima umum di Indonesia.

5) Tidak ada keadaan yang mengharuskan auditor untuk menambah paragraf penjelas atau modifikasi kata-kata dalam laporan audit.

b. Pendapat Wajar Tanpa Pengecualian Dengan Bahasa Penjelasan yang Ditambahkan dalam Laporan Audit Baku (Unqualified Opinion With Explanatory Language).

Dalam Keadaan tertentu, auditor menambahkan suatu paragraf penjelas (atau bahasa penjelas lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan auditan. Paragraf penjelas dicantumkan setelah paragraf pendapat.

Keadaan yang menjadi penyebab utama ditambahkannya suatu paragraf penjelas atau modifikasi kata-kata dalam laporan audit baku adalah:

1) Ketidakonsistenan penerapan prinsip akuntansi berterima umum. 2) Keraguan besar tentang kelangsungan hidup entitas.

3) Auditor setuju dengan suatu penyimpangan dari prinsip akuntansi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan.

4) Penekanan atas suatu hal.

5) Laporan audit yang melibatkan auditor lain.

c. Pendapat Wajar Dengan Dengan Pengecualian (Qualified Opinion)

Melalui pendapat wajar dengan pengecualian diberikan apabila auditee menyajikan secara wajar laporan keuangan, dalam semua hal yang material sesuai dengan prinsip akuntansi berterima umum di Indonesia, kecuali untuk dampak hal-hal yang dikecualikan.

1) Tidak adanya bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit yang mengakibatkan auditor berkesimpulan bahwa ia tidak dapat menyatakan pendapat wajar tanpa pengecualian dan ia berkesimpulan tidak menyatakan tidak memberikan pendapat. 2) Auditor yakin bahwa laporan keuangan berisi penyimpangan dari

prinsip akuntansi berterima umum di Indonesia, yang berdampak material, dan ia berkesimpulan untuk tidak menyatakan pendapat tidak wajar. Bila auditor menyatakan pendapat wajar dengan pengecualian, ia harus menjelaskan semua alas an yang menyebabkan ia berkesimpulan bahwa terdapat penyimpangan dari prinsip akuntansi berterima umum di Indonesia, dalam paragraf (atau beberapa paragraf) tambahan yang terpisah, sebelum paragraf pendapat dalam laporan audit.

d. Pendapat Tidak Wajar (Adverse Opinion)

Pendapat tidak wajar diberikan oleh auditor apabila laporan keuangan auditee tidak menyatakan secara wajar laporan keuangan sesuai dengan prinsip akuntansi berterima umum.

e. Tidak Memberikan Pendapat (Disclaimer of Opinion)

Auditor menyatakan tidak memberikan pendapat jika ia tidak melaksanakan audit yang berlingkup memadai untuk memungkinkan auditor memberikan pendapat atas laporan keuangan. Pendapat ini juga diberikan apabila ia dalam kondisi tidak independen dalam hubungannya dengan klien.

Jika auditor menyatakan tidak member pendapat, dalam laporan auditnya, auditor harus dicantumkan sebelum paragraf pendapat.

2.1.3 Opini Audit Going Concern

Opini audit going concern berarti jaminan kelangsungan hidup dari auditor untuk sebuah entitas. Tetapi laporan audit yang mencantumkan mengenai going concern merupakan adanya indikasi bahwa auditor menilai terdapat resiko auditee tidak dapat bertahan dalam bisnis. Auditor harus mempertimbangkan hasil dari operasi, kondisi ekonomi yang mempengaruhi perusahaan, kemampuan pembayaran hutang dan kebutuhan likuiditas masa mendatang.

Auditor yang sudah mempertimbangkan dan mengevaluasi adanya kesangsian tentang kemampuan entitas untuk mempertahankan keberlangsungan usahanya, maka pendapat wajar tanpa pengecualian dengan paragraf penjelas harus diberikan.

SA Seksi 341 memberikan pedoman bagi auditor tentang dampak kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya terhadap opini auditor yaitu:

a. Tanggung Jawab Auditor

1. Mempertimbangkan apakah hasil prosedur yang dilaksanakan dalam perancanaan, pemgumpulan bukti audit untuk berbagai tujuan audit, dan penyelesaian auditnya, dapat mengidentifikasi keadaan atau peristiwa yang, secara keseluruhan, menunjukkan adanya kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas.

2. Jika auditor yakin bahwa terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus memperoleh informasi mengenai rencana manajemen yang ditujukan untuk mengurangi dampak kondisi dan peristiwa tersebut, menentukan apakah kemungkinan bahwa rencana tersebut dapat secara efektif dilaksanakan dan mengambil kesimpulan apakah ia masih memiliki kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas.

b. Prosedur Audit

dan dilaksanakan untuk mencapai tujuan audit yang harus cukup untuk tujuan tersebut. Berikut ini adalah contoh prosedur yang dapat mengidentifikasi kondisi atau peristiwa tersebut:

1. Prosedur analitik

2. Review terhadap peristiwa kemudian

3. Review terhadap kepatuhan terhadap syarat-syarat utang dan perjanjian penarikan utang.

4. Pembacaan notulen rapat pemegang saham, dewan komisaris, dan komite atau panitia penting yang terbentuk.

5. Permintaan keterangan kepada penasihat hokum entitas tentang perkara pengadilan, tuntutan, dan pendapat mengenai hasil suatu perkara pengadilan yang melibatkan entitas tersebut.

6. Konfirmasi dengan pihak-pihak yang mempunyai hubungan istimewa dan pihak ketiga mengenai rincian perjanjian penyediaan atau pemberian bantuan keuangan.

c. Pertimbangan atas kondisi dan peristiwa

jika ditinjau bersama-sama dengan kondisi atau peristiwa yang lain. Berikut ini adalah contoh kondisi peristiwa tersebut:

1. Trend negatif – sebagai contoh, kerugian operasi yang berulangkali terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, ratio keuangan penting yang jelek.

2. Petunjuk lain tentang kemungkinan kesulitan keuangan - sebagai contoh, kegagalan dalam memenuhi kewajiban utangnya atau perjanjian serupa, penunggakan pembayaran dividen, penolakan oleh pemasok terhadap pengajuan permintaan pembelian kredit biasa, rektrukturisasi utang, kebutuhan untuk mencari sumber atau metode pendanaan baru, atau penjualan sebagian besar aktiva. 3. Masalah intern - sebagai contoh, pemogokan kerja atau kesulitan

hubungan perburuhan yang lain, ketergantungan besar atas sukses projek tertentu, komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk secara signifikan memperbaiki operasi.

tidak diasuransikan atau diasuransikan namun dengan pertanggungan yang tidak memadai.

d. Pertimbangan atas rencana manajemen

Jika, setelah mempertimbangkan kondisi atau peristiwa yang telah diidentifikasi secara keseluruhan, auditor yakin bahwa terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus mempertimbangkan rencana manajemen dalam menghadapi dampak merugikan dari kondisi atau peristiwa tersebut yang meliputi :

1. Rencana menjual aktiva

2. Rencana penarikan utang atas restrukturasi utang 3. Rencana untuk mengurangi atau menunda pengeluaran 4. Rencana untuk menaikkan modal pemilik

e. Pertimbangan dampak informasi kelangsungan hidup entitas terhadap laporan auditor

1. Apabila setelah mempertimbangkan dampak kondisi dan peristiwa seperti tersebut auditor tidak menyangsikan kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas maka auditor memberikan pendapat wajar tanpa pengecualian.

waktu pantas maka auditor wajib mengevaluasi rencana manajemen. Dalam hal satuan usaha tidak memiliki rencana manajemen atau auditor berkesimpulan bahwa rencana manajemen entitas tidak dapat secara efektif mengurangi dampak negatif kondisi atau peristiwa tersebut maka auditor menyatakan tidak memberikan pendapat.

3. Apabila auditor telah berkesimpulan bahwa rencana manajemen dapat secara efektif dilaksanakan maka auditor harus mempertimbangkan mengenai kecukupan pengungkapan mengenai sifat dan dampak kondisi dan peristiwa yang semula menyebabkan ia yakin adanya kesangsian mengenai kelangsungan hidup satuan usaha, mitigating faktor dan rencana manajemen serta ia akan memberikan pendapat wajar tanpa pengecualian dengan paragraf penjelasan.

4. Jika auditor berkesimpulan bahwa pengungkapan tersebut tidak memadai maka ia akan memberikan pendapat wajar dengan pengecualian atau pendapat tidak wajar karena terdapat penyimpangan dari prinsip akuntansi yang berlaku umum di Indonesia.

2.1.4 Kualitas Audit

memiliki kualitas audit yang baik cenderung mengeluarkan opini audit going concern apabila klien tidak mempunyai masalah mengenai kelangsungan hidup perusahaannya. Penelitian De Angelo (1981) dalam Wedari & Sentosa (2007:145) menyatakan bahwa auditor skala besar memiliki insentif yang lebih untuk menghindari kritikan kerusakan reputasi dari pada auditor skala kecil. Auditor skala besar juga lebih cenderung mengungkapkan masalah-masalah yang ada karena mereka lebih kuat menghadapi resiko proses peradilan. Argumen tersebut berarti bahwa auditor skala besar memiliki kemungkinan atau dorongan yang lebih untuk melaporkan masalah going concern kliennya apabila terbukti klien terdapat masalah untuk melangsungkan usahanya dibandingkan dengan auditor skala kecil.

Kantor Akuntan Publik besar (big four accounting firms) dipersepsikan akan melakukan audit dengan kualitas yang lebih baik dibandingkan dengan Kantor Akuntan Publik kecil (non big four accounting firm). Hal tersebut karena Kantor Akuntan Publik besar memiliki lebih banyak sumber daya dan lebih banyak klien sehingga mereka tidak tergantung pada satu atau beberapa klien saja, selain itu karena reputasinya yang telah dianggap baik oleh masyarakat menyebabkan mereka akan melakukan audit dengan lebih berhati-hati.

Kantor Akuntan Publik big four di Indonesia terdiri dari :

a. Deloitte Touche Tohmatsu (Deloitte), bekerja sama dengan KAP Osman, Bing, Satrio & Eny.

c. Pricewaterhouse Cooper (PWC), bekerja sama dengan KAP Tanudiredja, Wibisana, Rintis & Rekan.

d. Klynveld Peat Marwick Goerdeler (KPMG), bekerja sama dengan KAP Sidharta Widjaja & Rekan.

2.1.5 Kondisi Keuangan Perusahaan

Kondisi kesehatan suatu perusahaan dapat dinilai dari kondisi keuangan perusahaan. Nilai Z – Score biasa digunakan untuk melihat kemungkinan financial distress (kebangkrutan) pada suatu perusahaan. Financial distress sendiri bisa diartikan perusahaan mengalami kesulitan keuangan yang parah sehingga perusahaan tidak bisa lagi menjalankan kegiatan operasional dengan baik yang dapat mengakhiri operasional perusahaan tersebut. Pada perusahaan yang tidak sehat dapat memunculkan masalah going concern.

Santosa dan Wedari (2007:145) menyatakan bahwa semakin kondisi keuangan perusahaan terganggu atau memburuk maka akan semakin besar perusahaan menerima opini audit going concern dari auditor. Hal tersebut menjelaskan bahwa auditor hanya akan memberikan opini ini jika perusahaan dikatakan bangkrut atau sulit mempertahankan kelangsungan hidup usahanya. Hal ini sejalan dengan Wahyu (2009:28) menyatakan bahwa auditor hampir tidak pernah memberikan opini audit going concern pada perusahaan yang tidak mengalami kesulitan keuangan.

kebangkrutan perusahaan. Fungsi diskriminan Z (Zeta) yang ditemukannya adalah:

Z = 1,2 Z1 + 1,4 Z2 + 3,3 Z3 +0,6 Z4 + 0,999 Z5

Dimana :

Z1 = Working Capital/Total Asset Z2 = Retain Earning/Total Asset

Z3 = Earning Before Interest and Taxes/ Total Asset Z4 = Market Capitalization/Book Value of Debt Z5 = Sales/Total Asset

Model yang telah dibuat Altman ini mengalami suatu revisi. Revisi ini merupakan penyesuaian agar model prediksi kebangkrutan ini tidak hanya untuk perusahaan – perusahaan manufaktur (Tbk) melainkan juga dapat diaplikasikan untuk perusahaan – perusahaan di sektor swasta go public maupun non go public. Oleh karena itu diperoleh formula sebagai berikut:

Z = 0,717 Z1 + 0,84 Z2 + 3,10 Z3 +0,420 Z4 + 0,998 Z5 Dimana :

Z1 = Working Capital/Total Asset Z2 = Retain Earning/Total Asset

Z3 = Earning Before Interest and Taxes/ Total Asset Z4 = Book Capitalization/Total Liabilities

Z5 = Sales/Total Asset

a. Z-score > 2,90 dikategorikan sebagai perusahaan yang sangat sehat sehingga tidak mengalami kesulitan keuangan.

b. 1,23<Z-Score<2,90 berada di daerah abu-abu sehingga dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan, namun kemungkinan terselamatkan dan kemungkinan bangkrut sama besarnya tergantung dari keputusan kebijaksanaan manajemen perusahaan sebagai pengambilan keputusan.

c. Z-Score < 1,23 dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan yang sangat besar dan beresiko tinggi sehingga kemungkinan bangkrut sangat besar.

Tabel 2.1

Titik Cut-Off model Altman Modifikasi (Private Firm)

Kategori Nilai

Sehat jika Z > 2,99

Daerah Rawan (Grey Area) jika Z 1,23 – 2,99

Bangkrut jika Z < 1,23

Sumber: Altman (2000)

2.1.6 Opini Audit Tahun Sebelumnya

Menurut Mulyadi (2002:12) Laporan audit merupakan media yang dipakai oleh auditor dalam berkomunikasi dengan masyarakat lingkungannya. Dalam laporan tersebut auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan. Ketika auditor mengeluarkan pendapat opini audit going concern di tahun yang sebelumnya terhadap perusahaan yang telah diauditnya, maka ada kemungkinan besar bahwa auditor tersebut akan mengeluarkan kembali opini audit going concern pada tahun berikutnya.

Mutchler (1985) dalam Putri (2011:19) menguji pengaruh ketersediaan informasi publik terhadap prediksi opini audit going concern, yaitu tipe opini audit yang telah diterima perusahaan. Hasilnya menunjukkan bahwa model discriminant analysis yang memasukkan tipe opini audit tahun sebelumnya mempunyai akurasi prediksi keseluruhan yang paling tinggi sebesar 89,9 persen dibanding model yang lain. Mutchler juga melakukan wawancara dengan praktisi auditor yang menyatakan bahwa perusahaan yang menerima opini audit going concern pada tahun sebelumnya lebih cenderung untuk menerima opini yang sama pada tahun berjalan.

2.1.7 Pertumbuhan Perusahaan

Ketika menghadapi kondisi ekonomi yang menurun tentu perusahaan berupaya untuk mampu mempertahankan keberlangsungan perusahaannya, salah satunya dengan melihat baik atau buruknya pertumbuhan perusahaan tersebut. Dalam Penelitian ini pertumbuhan perusahaan diproksikan dari segi pertumbuhan penjualan. Menurut Warren et. Al (2015:296) penjualan adalah total jumlah yang dibebankan pada pelanggan atas barang terjual, baik secara tunai maupun kredit. Baik retur dan potongan penjualan maupun diskon penjualan dikurangkan dari penjualan untuk menghasilkan penjualan bersih. Suatu perusahaan dengan rasio pertumbuhan penjualan yang negatif tentu memberikan indikasi bahwa perusahaan kurang mampu untuk mempertahankan kelangsungan hidupnya dan memunculkan kemungkinan perusahaan kearah kebangkrutan. Altman (1968) dalam Aiisiah (2012:43) mengemukakan bahwa perusahaan yang mengalami negative growth mengindikasikan kecenderungan yang lebih besar kearah kebangkrutan sehingga perusahaan yang laba tidak akan mengalami kebangkrutan karena kebangkrutan merupakan salah satu dasar bagi auditor untuk memberikan opini audit going concern maka perusahaan yang mengalami pertumbuhan perusahaan yang negatif akan makin tinggi kecenderungan untuk menerima opini going concern.

2.2 Tinjauan Peneliti Terdahulu

Perusahaan, Dan Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern”. Wahyu pada tahun 2009 dengan judul “Pengaruh Financial Distress, Debt Default, Auditor Changes Dan Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern Pada Perusahaan Property And Real Estate Yang Terdaftar Di Bursa Efek Indonesia”. Tampubolon pada tahun 2011 dengan judul “Pengaruh Kualitas Audit, Profitabilitas, Leverage dan Opini Audit Tahun Sebelumnya terhadap Penerimaan Opini Audit Going Conern Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Putri pada tahun 2011 dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Opini Audit Going Concern Pada Perusahan Manufaktur Terbuka (Tbk)”. Sari pada tahun 2012 dengan judul “Pengaruh Kualitas Audit, Opini Audit Tahun Sebelumnya, Ukuran Perusahaan, Dan Kepemilikan Perusahaan Terhadap Penerimaan Opini Audit Going Concern (Studi Empiris Perusahaan Manufaktur Yang Terdapat Di Bursa Efek Indonesia)”. Pandiangan pada tahun 2013 dengan judul “Pengaruh Kualitas Audit, Opini Audit Tahun Sebelumnya, Leverage, dan Pertumbuhan Perusahaan Terhadap Opini Audit Going concern Pada Perusahaan Manufaktur Yang Terdaftar Di BEI”.

concern. 4 Putri (2011) Analisis

Perusahaan

Kualitas Audit (X1)

Opini audit going concern (Y) adalah opini yang dikeluarkan oleh auditor untuk mengevaluasi kemampuan perusahaan untuk mempertahankan kelangsungan hidupnya. Banyak faktor yang dapat mempengaruhi auditor dalam pemberian opini audit going concern. Faktor-faktor tersebut dapat dipengaruhi oleh faktor perusahaan maupun dari Kantor Akuntan Publik. Penelitian ini mengambil pertimbangan dengan memilih beberapa variabel meliputi kualitas audit (X1), kondisi keuangan perusahaan (X2), opini audit tahun sebelumnya (X3) dan pertumbuhan perusahaan (X4).

Kualitas audit (X1) merupakan variabel penting dalam pemberian opini audit going concern (Y). Auditor yang mempunyai tanggung jawab tentu menyediakan informasi berkualitas tinggi yang akan berguna bagi pengambilan keputusan para pengguna laporan keuangan. Laporan keuangan yang berkualitas baik cenderung akan menggunakan opini audit going concern apabila klien mendapat hambatan mengenai kelangsungan hidup perusahaannya. Kantor Akuntan Publik (KAP) yang termasuk dalam big four dipersepsikan mengeluarkan laporan audit yang berkualitas dikarenakan sumber daya yang mendukung. Perusahaan dengan masalah kondisi keuangan yang menjadi klien Kantor Akuntan Publik (KAP) big four cenderung menerima opini audit going concern.

mengalami kebangkrutan. Jika kondisi keuangan perusahaan buruk maka auditor akan mengeluarkan opini audit going concern, sehingga ada hubungan negatif antara kondisi keuangan perusahaan terhadap opini audit going concern.

Opini audit pada tahun sebelumnya (X3) adalah opini audit yang diterima auditee satu tahun sebelum tahun penelitian. Jika pada tahun sebelumnya auditor menerbitkan opini audit going concern, maka akan besar kemungkinan auditor untuk menerbitkan kembali opini audit going concern pada tahun berikutnya. Ada hubungan positif yang signifikan antara opini audit going concern tahun sebelumnya dengan opini audit going concern tahun berjalan.

Pertumbuhan perusahaan (X4) bisa dilihat dari pertumbuhan penjualan. Penjualan yang terus meningkat dari tahun ke tahun akan menunjukkan bahwa perusahaan dapat mempertahankan perekonomiannya dan lebih dapat mempertahankan kelangsungan hidupnya (going concern) sebaliknya jika perusahaan mengalami penurunan ratio pertumbuhan penjualan maka auditor akan menerbitkan opini audit going concern. Ada hubungan negatif yang signifikan antara pertumbuhan penjualan dengan opini audit going concern. Semakin rendah rasio pertumbuhan penjualan perusahaan, maka semakin besar peluang auditor untuk menerbitkan opini audit going concern.

2.4 Hipotesis Penelitian

penelitian terdahulu, dan kerangka konseptual, maka hipotesis penelitian ini adalah sebagai berikut :

H1 : Kualitas audit berpengaruh positif terhadap opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

H2 : Kondisi keuangan perusahaan yang diukur dengan The Altman Model (1995) berpengaruh negatif terhadap opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). H3 : Opini audit tahun sebelumnya berpengaruh positif terhadap opini audit

going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).