ABSTRACT

The purpose of this study is to investigate empirically the relationship between the efficiency of vallue added (VAIC™) and financial performance and firm’s value.

The study uses the Pulic framework and draws on data from 38 publicly listed

banking sector companies on the Indonesia Stock Exchange for four years,

2008-2011. The Research used a regression model to determine the effect of

intellectual capital to financial performance, as well as the influence of intellectual capital to firm’s value. The result support the hypothesis that firm’s intellectual capital has a positive impact on financial performance and firm’s value. however, a partial study found that not all components of intellectual capital affect financial performance and firm’s value. In conclusion, an understanding of intellectual capital can further benefit the company in improving financial performance and firm’s value Keywords: Intellectual Capital, VAIC™, financial performance, firm’s value, Indonesian Banking sector, and Regression analysis.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui secara empiris pengaruh Intellectual

Capital terhadap kinerja keuangan dan nilai perusahaan. penelitian ini menggunakan

model Pulic dan menggunakan sampel sebanyak 38 perusahaan publik Perbankan yang listing di Bursa Efek Indonesia selama tiga tahun yaitu 2008 sampai 2011. Penelitian ini menggunakan model regresi untuk mengetahui pengaruh Intellectual

Capital terhadap kinerja keuangan , serta pengaruh Intellectual Capital terhadap nilai

perusahaan. Hasil penelitian ini mendukung hipotesis bahwa Intellectual Capital perusahaan memiliki dampak positif terhadap kinerja keuangan dan nilai perusahaan. namun, secara parsial hasil yang ditujukkan menemukan bahwa tidak semua komponen pembentuk Intellectual Capital mempengaruhi kinerja keuangan dan nilai perusahaan. Kesimpulannya, pemahaman tentang Intellectual Capital lebih lanjut dapat menguntungkan perusahaan dalam meningkatkan kinerja keuangan dan nilai perusahaan.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vi

ABSTRAK ... vii

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 7

BAB II LANDASAN TEORI, KERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS ... 9

2.1 Landasan Teori... 9

2.1.1Intellectual Capital ... 9

2.1.1.2 Value Added Capital Employed (VACA) ... 13

2.1.1.3 Value Added Human Capital (VAHU) ... 13

2.1.1.4 Structural Capital Value Added (STVA) ... 13

2.1.2 Kinerja Keuangan (Stakeholder theory) ... 14

2.1.3 Nilai Perusahaan (Resources Based Theory) ... 16

2.2 Kerangka Pemikiran dan Pengembangan Hipotesis ... 17

2.2.1 Pengaruh IC (VAIC TM) Terhadap Kinerja Keuangan Perusahaan ... 17

2.2.2 Pengaruh IC (VAIC TM) Terhadap Nilai Pasar Perusahaan ... 18

BAB III METODOLOGI PENELITIAN ... 20

3.1 Jenis Penelitian... 20

3.2 Populasi dan Sampel ... 20

3.3 Jenis dan Sumber Data ... 21

3.4 Teknik Pengumpulan Data ... 21

3.5 Variabel Penelitian ... 21

3.5.1 Variabel Independen ... 21

3.5.2 Variabel Dependen... 24

3.5.2.1 Kinerja Keuangan ... 24

3.5.2.2 Nilai Perusahaan ... 25

3.6 Teknik Analisis Data... 25

3.6.1 Statistik Deskriptif ... 26

3.6.3 Analisis Regresi………..29

3.6.4 Pengujian Hipotesis ... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 35

4.1 Hasil Penelitian ... 35

4.1.1 Gambaran Umum Perusahaan ... 35

4.1.2 Pengumpulan Data ... 46

4.2 Pembahasan... 49

4.2.1 Statistik Deskriptif ... 49

4.2.1.1 Variabel Independen Intellectual Capital ... 49

4.2.1.2 Variabel Dependen Kinerja Keuangan dan Nilai Perusahaan ... 51

4.2.2 Hasil Analisis dan Pengujian Hipotesis ... 53

4.2.2.1 Uji Asumsi Klasik ... 53

4.2.2.2 Analisis Model ... 56

4.2.2.3 Pengujian Hipotesis ... 57

4.2.3 Analisis Regresi pada Kinerja Keuangan ATO ... 59

4.2.3.1 Uji Asumsi Klasik ... 59

4.2.3.2 Analisis Model ... 62

4.2.3.3 Pengujian Hipotesis ... 64

4.2.4 Analisis Regresi pada Kinerja Keuangan GR ... 65

4.2.4.1 Uji Asumsi Klasik ... 65

4.2.4.2 Analisis Model ... 68

4.2.5 Analisis Regresi pada Nilai Perusahaan MB ... 71

4.2.5.1 Uji Asumsi Klasik ... 71

4.2.5.2 Analisis Model ... 74

4.2.5.3 Pengujian Hipotesis ... 76

4.2.6 Pengaruh Intellectual Capital Terhadap Kinerja Keuangan ... 77

4.2.6.1 Pengaruh Intellectual Capital Terhadap Return on Asset ... 77

4.2.6.2 Pengaruh Intellectual Capital Terhadap Asset Turnover ... 78

4.2.6.3 Pengaruh Intellectual Capital Terhadap Growth In Revenue ... 80

4.2.6.4 Pengaruh Intellectual Capital Terhadap Nilai Perusahaan ... 80

BAB V SIMPULAN, KETERBATASAN, DAN SARAN ... 83

5.1 Simpulan ... 83

5.2 Keterbatasan ... 84

5.3 Saran ... 84

DAFTAR PUSTAKA ... 86

DAFTAR GAMBAR

Halaman

Gambar 1 Akar Konseptual Intellectual Capital ... 11

Gambar 2 Model Kerangka Pemikiran ... 19

Gambar 3 Deteksi Heterokedastisitas VAICTM terhadap ROA ... 53

Gambar 4 Deteksi Heterokedastisitas VAICTM terhadap ATO ... 60

Gambar 5 Deteksi Heterokedastisitas VAICTM terhadap GR ... 67

DAFTAR TABEL

Halaman

Tabel I Kronologis Kontribusi Signifikan terhadap Pengidentifikasian,

Pengukuran, dan Pelaporan IC……….. 2

Tabel II Perbandingan Konsep IC Menurut Beberapa Peneliti……..………. 10

Tabel III Daftar Nama dan Kode Perusahaan..………. 46

Tabel IV Data Variabel Tahun 2008………….……… 47

Tabel V Data Variabel Tahun 2009………….……… 47

Tabel VI Data Variabel Tahun 2010………….……… 48

Tabel VII Data Variabel Tahun 2011………….……… 48

Tabel VIII Statistik Deskriptif Variabel Independen……….……...….. 50

Tabel IX Analisis Deskriptif Variabel Dependen Kinerja Keuangan….…….. 52

Tabel X Analisis Deskriptif Variabel Dependen Nilai Perusahaan..….…….. 53

Tabel XI Nilai Signifikansi Uji Kolmogorov Smirnov………..….…….. 53

Tabel XII Nilai Tolerance dan VIF Regresi VAICTM terhadap ROA……….... 55

Tabel XIII Nilai Durbin Watson Regresi VAICTM terhadap ROA………..….... 55

Tabel XIV Hasil Analisis Regresi VAICTM terhadap ROA………...……..….... 56

Tabel XV Nilai Signifikansi Uji Kolmogorov Smirnov Regresi VAICTM terhadap ATO………...……..…....59

Tabel XVI Nilai Tolerance dan VIF Regresi VAICTM terhadap ATO…....….... 61

Tabel XVII Nilai Durbin Watson Regresi VAICTM terhadap ATO…....……... 61

DAFTAR TABEL (LANJUTAN)

Halaman Tabel XIX Nilai Signifikansi Uji Kolmogorov Smirnov Regresi VAICTM terhadap GR………...….... 65 Tabel XX Deteksi Outlier pada Uji Regresi………...…....….... 66 Tabel XXI Nilai Tolerance dan VIF Regresi VAICTM terhadap GR…....…... 67 Tabel XXII Nilai Durbin Watson Regresi VAICTM terhadap GR…....……….... 68 Tabel XVIII Hasil Analisis Regresi VAICTM terhadap GR...…...….... 68 Tabel XXIV Nilai Signifikansi Uji Kolmogorov Smirnov Regresi VACA,

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Globalisasi, inovasi teknologi dan persaingan bisnis yang ketat pada abad ini memaksa perusahaan-perusahaan untuk mengubah cara mereka menjalankan bisnisnya. Agar perusahaan terus bertahan, perusahaan-perusahaan harus dengan cepat mengubah strateginya dari bisnis yang didasarkan pada tenaga kerja (labor-based business) menuju knowledge based business (bisnis berdasarkan pengetahuan), sehingga karakteristik utama perusahaan menjadi perusahaan berbasis ilmu pengetahuan. Seiring dengan perubahan ekonomi yang berkarakteristik ekonomi berbasis ilmu pengetahuan dengan penerapan manajemen pengetahuan

(knowledge management), kemakmuran suatu perusahaan akan bergantung pada

suatu penciptaan transformasi dan kapitalisasi dari pengetahuan itu sendiri (Sawarjuwono, 2003)

BAB I Pendahuluan 2

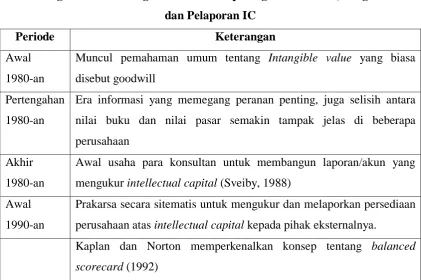

menyediakan eksekutif (direksi) informasi yang esensial untuk proses pengelolaan berdasarkan pengetahuan dan sumber tak berwujud (Bornemann dan Leitner, 2002). Pada tingkat dunia, ketertarikan akan IC bermula ketika Tom Stewart, pada juni 1991 menulis sebuah artikel yang berjudul “Brain Power – How Intellectual Capital is

Becoming America’s Most Valuable Assets”. Tabel I memuat ringkasan tentang

perkembangan Intellectual Capital dalam tahap internasional.

Tabel I

Kronologis Kontribusi Signifikan Terhadap Pengindetifikasian, Pengukuran

dan Pelaporan IC

Era informasi yang memegang peranan penting, juga selisih antara nilai buku dan nilai pasar semakin tampak jelas di beberapa perusahaan

Akhir 1980-an

Awal usaha para konsultan untuk membangun laporan/akun yang mengukur intellectual capital (Sveiby, 1988)

Awal 1990-an

Prakarsa secara sitematis untuk mengukur dan melaporkan persediaan perusahaan atas intellectual capital kepada pihak eksternalnya.

Kaplan dan Norton memperkenalkan konsep tentang balanced

BAB I Pendahuluan 3

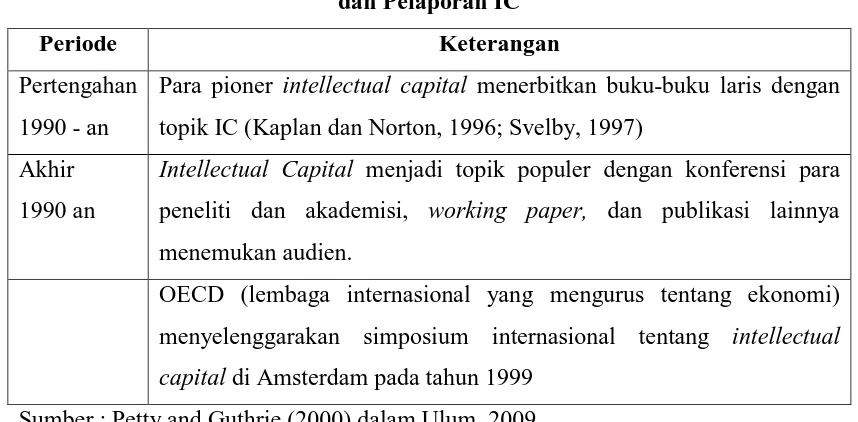

Tabel I (Lanjutan)

Kronologis Kontribusi Signifikan Terhadap Pengindetifikasian, Pengukuran

dan Pelaporan IC

Periode Keterangan

Pertengahan 1990 - an

Para pioner intellectual capital menerbitkan buku-buku laris dengan topik IC (Kaplan dan Norton, 1996; Svelby, 1997)

Akhir 1990 an

Intellectual Capital menjadi topik populer dengan konferensi para

peneliti dan akademisi, working paper, dan publikasi lainnya menemukan audien.

OECD (lembaga internasional yang mengurus tentang ekonomi) menyelenggarakan simposium internasional tentang intellectual

capital di Amsterdam pada tahun 1999

Sumber : Petty and Guthrie (2000) dalam Ulum, 2009

Menurut Abidin (2000), modal intelektual masih belum dikenal secara luas di Indonesia. Sampai dengan saat ini, perusahaan-perusahaan di Indonesia cenderung menggunakan conventional based dalam membangun bisnisnya sehingga produk yang dihasilkannya masih miskin kandungan teknologi. Di samping itu, perusahaan-perusahaan tersebut belum memberikan perhatian lebih terhadap human

capital, structural capital, dan customer capital. Padahal, semua ini merupakan

BAB I Pendahuluan 4

dan pengukuran aktiva tak berwujud ini pada organisasi, khususnya organisasi berbasis pengetahuan (International Federation of Accountants, 1998 dalam Hong, 2007). Intangibel baru seperti kompetensi staf, hubungan pelanggan, model simulasi, sistem komputer dan administrasi tidak memperoleh pengakuan dalam model keuangan tradisional dan pelaporan manajemen (Stewart, 1997 dalam Hong, 2007). Hal ini sangat menarik karena intangibel tradisional seperti modal merk, paten dan

goodwill tetap jarang dilaporkan dalam laporan keuangan (Intenational Federation of

Accountants, 1998 dalam Hong 2007). Dan faktanya, PSAK No. 19 (revisi 2000) tentang aktiva tidak berwujud melarang pengakuan merk yang diciptakan secara internal, logo (mastheads), judul publikasi, dan daftar pelanggan.

BAB I Pendahuluan 5

Konsep modal intelektual telah mendapatkan perhatian besar oleh berbagai kalangan terutama para akuntan dan akademisi. Fenomena ini menuntut mereka untuk mencari informasi yang lebih rinci mengenai hal-hal yang berkaitan dengan pengelolaan modal intelektual. Mulai dari cara pengidentifikasian, pengukuran sampai dengan pengungkapan IC dalam laporan keuangan perusahaan. Seiring dengan meningkatnya kebutuhan akan pengungkapan IC sebagai penggerak nilai perusahaan sedangkan adanya kesulitan dalam mengukur IC secara langsung mengakibatkan Pulic (1998) memperkenalkan pengukuran IC secara tidak langsung dengan menggunakan Value Added Intellectual Coefficient (VAIC™), yaitu suatu ukuran untuk menilai efisiensi dari nilai tambah sebagai hasil dari kemampuan intelektual perusahaan. Sumber daya perusahaan yang juga merupakan komponen utama dari VAIC™ adalah physical capital (VACA - Value Added Capital

Employed), human capital (VAHU - Value Added Human Capital), structural capital (STVA - Structural Capital Value Added).

Hasil penelitian Firer dan William (2003) menunjukan hasil yang

kontradiktif, terbatas dan tidak konsisten. Sedangkan pada hasil penelitian Chen et al. (2005); Tan et.al (2007); Ulum (2008) yang menunjukan hasil positif

antara hubungan IC dengan kinerja perusahaan. Maka berlandaskan pada penelitian Ulum (2008), peneliti mencoba mereplikasi penelitian yang pernah dilakukan Ulum

(2008) dengan beberapa perbedaan. Perbedaan yang dimaksud adalah: (1) penelitian ini memasukan variabel nilai pasar perusahaan dimana dalam

BAB I Pendahuluan 6

hasil yang didapatkan sama dengan penelitian Ulum (2008) yang menggunakan sektor perbankan sebagai sampel. Pemilihan pada satu sektor industri saja adalah

untuk tujuan homogenitas sampel sehingga hasil yang bias dapat dihindari. (3) Tahun pengamatan sebelumnya adalah 2004-2006 sedangkan pada penelitian ini

adalah tahun 2009-2011. Pemilihan tempat penelitian di Indonesia selain dikarenakan peneliti berdomilisi di Indonesia juga untuk membuktikan kontradiksi penelitian Chen et al. (2005) dengan penelitian Firer dan William (2003) bahwa tempat penelitian dan waktu penelitian mengakibatkan hasil penelitian yang berbeda.

Berdasarkan latar belakang penelitian di atas, penulis tertarik untuk melakukan penelitian dengan judul: “Pengaruh Intellectual Capital Terhadap Kinerja Keuangan dan Nilai Perusahaan: Studi Empiris pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2008 - 2011.”

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis merumuskan masalah dalam penelitian ini sebagai berikut:

1. Apakah Intellectual Capital (VAIC™) mempunyai pengaruh terhadap kinerja keuangan perusahaan?

BAB I Pendahuluan 7

1.3 Tujuan Penelitian

Tujuan penelitian ini menguji secara empiris hubungan antara ukuran IC dengan kinerja perusahaan. IC sendiri diukur dengan The Value Added Intellectual

Coefficient™ yang dikembangkan oleh Pulic (1998). Sedangkan ukuran kinerja

perusahaan diproksikan dengan Return On Assets (ROA), rasio pendapatan terhadap total aset (ATO), dan pertumbuhan pendapatan (GR). Sedangkan untuk nilai perusahaan diproksikan dengan Market Value/Book Value.

Dengan kata lain tujuan penelitian ini adalah :

1. Untuk mengetahui apakah Intellectual Capital mempunyai pengaruh terhadap kinerja keuangan perusahaan.

2. Untuk mengetahui apakah Intellectual Capital mempunyai pengaruh terhadap nilai pasar perusahaan.

1.4 Kegunaan Penelitian

Berdasarkan tujuan penelitian di atas, maka penelitian ini diharapkan dapat berguna bagi pihak – pihak yang berkepentingan, yaitu:

1. Bagi akademisi, penelitian ini dapat memberikan tambahan pengetahuan bagi literatur akuntansi mengenai Intellectual Capital.

BAB I Pendahuluan 8

BAB V

SIMPULAN, KETERBATASAN, DAN SARAN

5.1 Simpulan

Berdasarkan hasil pengujian dan pembahasan sebagaimana telah disajikan pada Bab IV, maka dapat ditarik beberapa simpulan sebagai berikut:

1. Hipotesis pertama yang diajukan dalam penelitian ini adalah bahwa IC (VAIC™) dengan konstruk VACA, VAHU, dan STVA berpengaruh terhadap kinerja keuangan perusahaan. Dalam konteks ini, IC diuji terhadap variabel ROA, ATO, dan GR. Hasilnya diketahui bahwa secara simultan terbukti terdapat pengaruh IC terhadap ROA, ATO dan GR selama empat tahun pengamatan 2008-2011 pada perusahaan perbankan yang listing di Bursa Efek Indonesia. Sehingga dengan demikian maka berarti H1 diterima.

2. Hipotesis Kedua yang diajukan dalam penelitian ini adalah bahwa IC (VAIC™) dengan konstruk VACA, VAHU, dan STVA berpengaruh terhadap Nilai Perusahaan. Dalam konteks ini, IC diuji terhadap variabel Market to Book Ratio (MB). Hasilnya diketahui bahwa secara simultan terbukti terdapat pengaruh IC terhadap MB selama empat tahun pengamatan 2008-2011 pada perusahaan manufaktur yang listing di Bursa Efek Indonesia. Sehingga dengan demikian maka berarti H2 diterima.

BAB V Simpulan, Keterbatasan, dan Saran 84

terhadap kinerja keuangan dan (2) bahwa tidak semua ukuran kinerja keuangan yang digunakan berkolerasi dengan komponen-komponen VAIC™. Dalam hal ini, untuk tahun pengamatan 2008-2011 dalam pengujian H1 secara statistik menunjukkan bahwa ROA sebagai salah satu variabel kinerja keuangan secara signifikan hanya dipengaruhi oleh VAHU. Variabel kinerja keuangan lainnya yaitu ATO hanya dipengaruhi oleh STVA, sedangkan GR oleh VAHU. Sedangkan untuk pengujian H2 secara statistik menunjukkan bahwa hanya VAHU yang berpengaruh terhadap MB.

5.2 Keterbatasan

Sebagaimana lazimnya suatu penelitian empiris, hasil penelitian ini juga mengandung beberapa keterbatasan, antara lain :

1. Penelitian ini tidak mempertimbangkan faktor-faktor yang mungkin dapat mempengaruhi peningkatan intellectual capital suatu perusahaan seperti

Research and Development, biaya pelatihan, biaya iklan, dan lain-lain.

2. Penelitian ini menggunakan model VAIC™ dimana model ini bukan merupakan satu-satunya cara untuk mengukur intellectual capital.

5.3 Saran

Saran yang didasarkan pada beberapa keterbatasan sebagaimana telah disebutkan diatas adalah :

BAB V Simpulan, Keterbatasan, dan Saran 85

menyertakan R/D, biaya iklan, atau biaya pelatihan sebagai variabel independen dalam menilai kinerja keuangan dan nilai perusahaan seperti yang dilakukan Chen et. al (2005).

2. Penelitian selanjutnya dapat mempertimbangkan untuk memisahkan industri per sektor sehingga lebih tingkat homogenitasnya lebih tinggi. Implikasinya tahun pengamatan harus ditambah sehingga lebih menggambarkan keadaan sesungguhnya.

3. Terkait penelitian ini menggunakan model VAIC™, penelitian selanjutnya mungkin dapat mempertimbangkan untuk menggunakan model pengukuran lain seperti Calculated Intangible Value (Dzinkowski, 2000), atau The Knowledge

DAFTAR PUSTAKA

Accounting Principles Board. (1970). “Intangible Assets, APB Opinion 17”. American Institute of Certified Public Accountants. New York, NY.

Anonim. (2013). Data Keuangan Perusahaan Perbankan. Available online at: www.idx.co.id (accessed Mei 2013).

Bontis, N., and W.C.C. Keow, S. Richardson. (2000). “Intellectual capital and business perfomance in Malaysian industries”. Journal of Intellectual Capital. Vol. 3 No. 3. pp. 23-47.

Chen, M.C., S.J. Cheng, Y. Hwang (2005). “An empirical investigation of the relationship between intellectual capital and firms’ market value and

financial perfomance”. Journal of Intellectual Capital. Vol. 6 No. 2. pp. 159-176

Erawati, N.M.A., Sudana. I.P., (2009). “Intellectual capital, Nilai perusahaan, dan Kinerja Keuangan”. Makalah Akuntansi. Fakultas Ekonomi. Universitas Udayana.

Firer, S., and S.M. Williams. (2003). “Intellectual capital and traditional measures of

corporate perfomance”. Journal of Intellectual Capital. Vol. 4 No. 3. pp. 348-360

Ghozali, I. (2011). “Aplikasi Analisis Multivariate dengan Program IMB SPSS 19”. Edisi 5. Badan Penerbit Universitas Diponegoro: Semarang.

Hong, Pew Tan, David Plowman dan Phil Hancock. 2007. “Intellectual Capital and Financial Returns of Companies.” Journal of Intellectual Capital. Vol 8, No. 1, 76-95.

Ikatan Akuntan Indonesia. (2007). Pernyataan Standar Akuntansi Keuangan No. 19 Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia. (2007). Pernyataan Standar Akuntansi Keuangan No. 22 Salemba Empat, Jakarta.

International Accounting Standards Board. (2004). “Summary of IAS 38”. available online at: www.iasplus.com. (accessed Mei 2013).

International Federation of Accountants. 1998. “The measurement and Management

of Intellectual Capital”. Available online at: www.ifac.org. (accessed Agustus 2013).

Daftar Pustaka 87

Pulic, A. (1998). “Basic information on VAIC™”. available online at: www. vaic-on.net.(accessed Mei 2013).

Sawarjuwono, Tjiptohadi dan Agustine Prihatin Kadir. (2003). “Intellectual Capital: Perlakuan, Pengukuran dan Pelaporan (Sebuah Library Research).” Jurnal

Akuntansi dan Keuangan. Vol 5, No. 1, 31-51.

Subramanyam K.R dan John J. Wild. (2007). Analisis Laporan Keuangan. Buku 1. Salemba Empat, Jakarta.

Suhendah, R. (2005). “Intellectual Capital”. Jurnal Akuntansi. Th.IX. No. 3, September 2005.

Susanto, A.B., (2007). “Resource Based Versus Market Based”. Eksekutif. No.338. Mei. Hlm.. 24-25.

Tan, H.P., D. Plowman, P. Hancock. (2007). “Intellectual capital and financial returns of companies”. Journal of Intellectual Capital. Vol. 8 No. 1. pp. 76-95. Ulum, Ihyaul., (2009). “Intellectual Capital: Konsep dan Kajian Empiris.”

Yogyakarta: Graha Ilmu.